地方銀行ながら低金利が魅力の、横浜銀行の住宅ローン。神奈川県民であればぜひ検討したい住宅ローンの一つと言えます。

この記事では、横浜銀行の住宅ローンの審査基準、実際の評判や口コミ、メリット・デメリットを現役ファイナンシャルプランナーが詳しく解説します。

やはり結論としては、ネット銀行に比べて審査が厳しめです。また金利の高さ、団信の上乗せ金利など、デメリットと言えるポイントもありました。

一方で、地銀ならではの柔軟な対応、団信の内容の充実度などは大きな魅力です。特に神奈川県民の方にとってはメリットも大きいですよ。

「横浜銀行の住宅ローンに興味があるけど、メガバンクのほうが安心?」そんな悩みを一緒に解決していきましょう。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

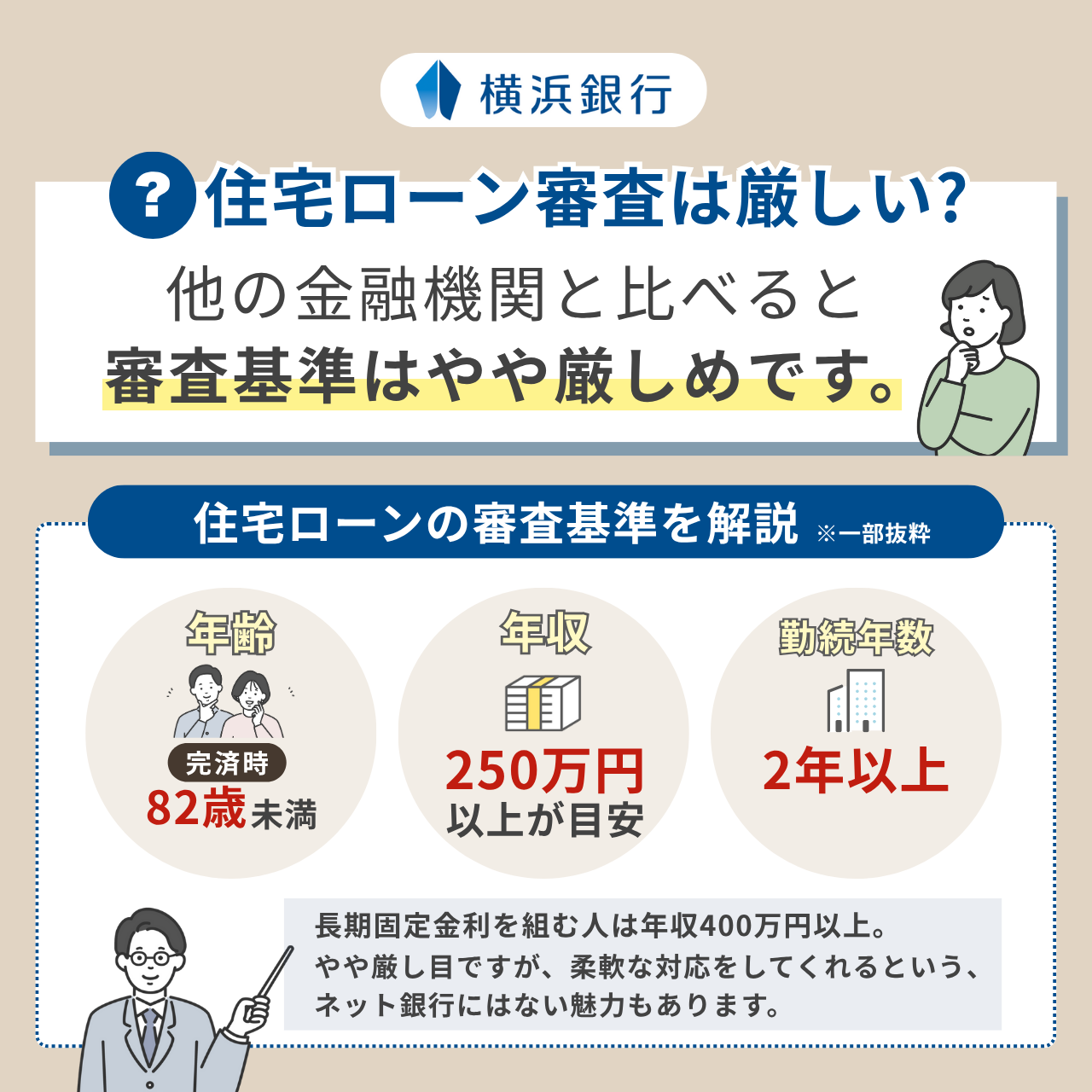

横浜銀行の住宅ローン審査は厳しい?審査基準を解説

結論から言うと、横浜銀行の住宅ローン審査基準はやや厳しめ。

その理由が、勤続年数2年以上、年収250万円以上、特に長期固定金利を組む人は年収400万円以上を求められるためです。

- 勤続年数2年以上

- 年収250万円以上

- 長期固定金利を組む人は年収400万円以上

年収基準を設けていないところや、転職したばかりでも借入可能な金融機関もあります。それらと比べると、横浜銀行の住宅ローンではどうしても申し込みできる人が限られてしまうのです。

一方で、年齢規定はゆるく、完済時の年齢が82歳未満なら借入OK。大半の金融機関では80歳に定めていますので、年齢が高く安定した収入がある人にとっては住宅ローンを組みやすいと言えます。

どの審査基準を厳しいと感じるかは人それぞれ。雇用形態、年齢、健康状態などその人の属性によって変わります。さらに、地方銀行の横浜銀行の住宅ローンは柔軟な対応をしてくれるという、ネット銀行にはない魅力があります。

住宅ローン選びには、これらの点を総合的に判断することが大切。自分に合っているかをぜひ見定めていきましょう。

横浜銀行の住宅ローンの評判・口コミ【2025年最新】

まずは、横浜銀行の住宅ローンを実際に利用した人の口コミ・評判を見ていきましょう。

良い評判も悪い評判も要チェックです。

良い評判①:融資手数料型で金利を下げられる

横浜銀行の一般団信&本審査承認!!金利的にも0.3%とかなりの好条件。

— まっきぃ (@makki629) May 16, 2024

条件はギリギリだったが金利が優遇される融資手数料型が使えるのは大きかった。

三井住友銀行の団信特約は否決されたので、横浜銀行で確定。

5/21の期限に間に合って良かった。これで住宅ローン本審査の長き戦いを終えた☺️

横浜銀行の住宅ローンでは、事務手数料を「融資手数料型」と「標準型」から選択可能。

融資手数料型は物件価格に応じて2.2%の手数料を最初に支払うタイプ。返済金利を下げられるため利用しやすいと言えます。

良い評判②:住宅ローン残高表示!アプリが利用しやすい

横浜銀行のアプリ開いたら、自分の口座残高見れる画面に「住宅ローン残高」が追加されてる!!

— A⟡.· (@ai_ten0110) December 20, 2024

めっちゃ便利🥹🙏🙏🙏

横浜銀行の口座アプリでは、住宅ローン残高が表示されるとのこと。

いつも残高を確認できるのは、ありがたいサービスと言えますね。余分な口座残高は繰り上げ返済に回すなど、返済計画が練りやすくなるメリットがありますよ。

良い評判③:完済時82歳!ローン期間を長めに設定可能

横浜銀行はあんまり借りるつもりないんですが、「住宅ローン完済が82歳まで」なので

— 🪻外資ITすみれちゃん🪻投資勉強🐶 (@karenismyhoney) November 15, 2024

(普通の銀行は完済80歳まで)ローン期間が伸びるのはメリットあるかなと思います! https://t.co/M14Tsl79Pm

横浜銀行の住宅ローンでは、完済時年齢が82歳。

借入期間を長めに設定することで、月々の返済額を少なくできます。年齢が高めの人はぜひ選択肢に入れたい住宅ローンですね。

良い評判④:リフォーム資金も住宅ローンに組み込める

いま神奈川在住で中古物件+リフォームで住宅ローン審査うけてます。

— 大家ナカニシ戸建2👧 (@nakayos64343698) November 9, 2020

じぶん銀行 自己資金1割金利0.399%

りそな リフォーム+諸経費は物件価格の1割まで。金利0.475%

横浜銀行 満額0.495%

新生銀行 審査中。リフォーム1000万以降は厳しくなるけど上限なし。金利0.45%

横浜銀行の住宅ローンでは、リフォーム資金も住宅ローンに組み込めます。

そのため、中古マンションを購入してリノベーションしたい人や、自宅をリフォームして住みたい人にとっても資金計画が練りやすいのは嬉しいポイントですね。

悪い評判①:電話対応が悪い?

住宅ローンの件で色んな銀行に問い合わせてみたけど、横浜銀行、UI銀行、イオン銀行の電話対応がクソでした。わずか1分くらいの通話であるが、感じ悪い。他の銀行はよかった。腹立つな。

— mom_besty (@Toramom_besty) March 26, 2025

電話対応が悪いという口コミが見られました。

一方で、窓口で親切に住宅ローンの説明をしてもらったという口コミもありますので、店舗によって多少対応にばらつきがあるかもしれません。

悪い評判②:口座が使いにくい可能性あり

住宅ローンを横浜銀行から借りたのだが、優遇金利にしてもらうために給与振込口座を楽天銀行→横浜銀行へ。

— オザ@投資もできる登山者 (@oz051619) September 25, 2024

横浜銀行は手数料も色々とるし使い勝手悪いので給料日に即返済分以外全部おろして楽天銀行に移している。

これが住宅ローン払っている限り続くのか。#楽天銀行 #横浜銀行 #住宅ローン

住宅ローンを借りると、その金融機関の口座を開設する必要があります。横浜銀行では他行への振込手数料がかかるため、口座の利用勝手が悪いという口コミが見られました。

いつも利用している金融機関の住宅ローンを検討する、というのも大事な視点です。住宅ローン返済は長い付き合いになるからこそ、自分にとって利用しやすい金融機関を選びましょう。

悪い評判③:女性は保証人が必要?

私個人で横浜銀行で住宅ローン組もうとしたら保証人が必要と言われた🤔

— ex 女子マネZ (@joshimane_z) July 14, 2023

同じ年収でも男性だと言われないみたい

腹立つなぁ🥺😭

この方は、保証人(連帯保証人)が必要と言われてしまったようです。住宅ローンでは原則、保証会社を利用するため保証人は不要です。

(※保証人(連帯保証人):主債務者が返済困難となったときに、代わりに返済する義務を負う人。)

公式サイトには次のように記載されていますよ。

>「原則として、横浜信用保証(株)が保証しますが、同社の条件により、収入合算者等を同社あての保証人とする場合があります。

また、団体信用生命保険に加入しない場合、推定相続人1名以上の同社あての保証人が必要となります。」

女性だからという理由ではなく、収入合算を希望した、あるいは団信に加入しないなどほかの条件によって保証人が必要と言われてしまったと考えられます。

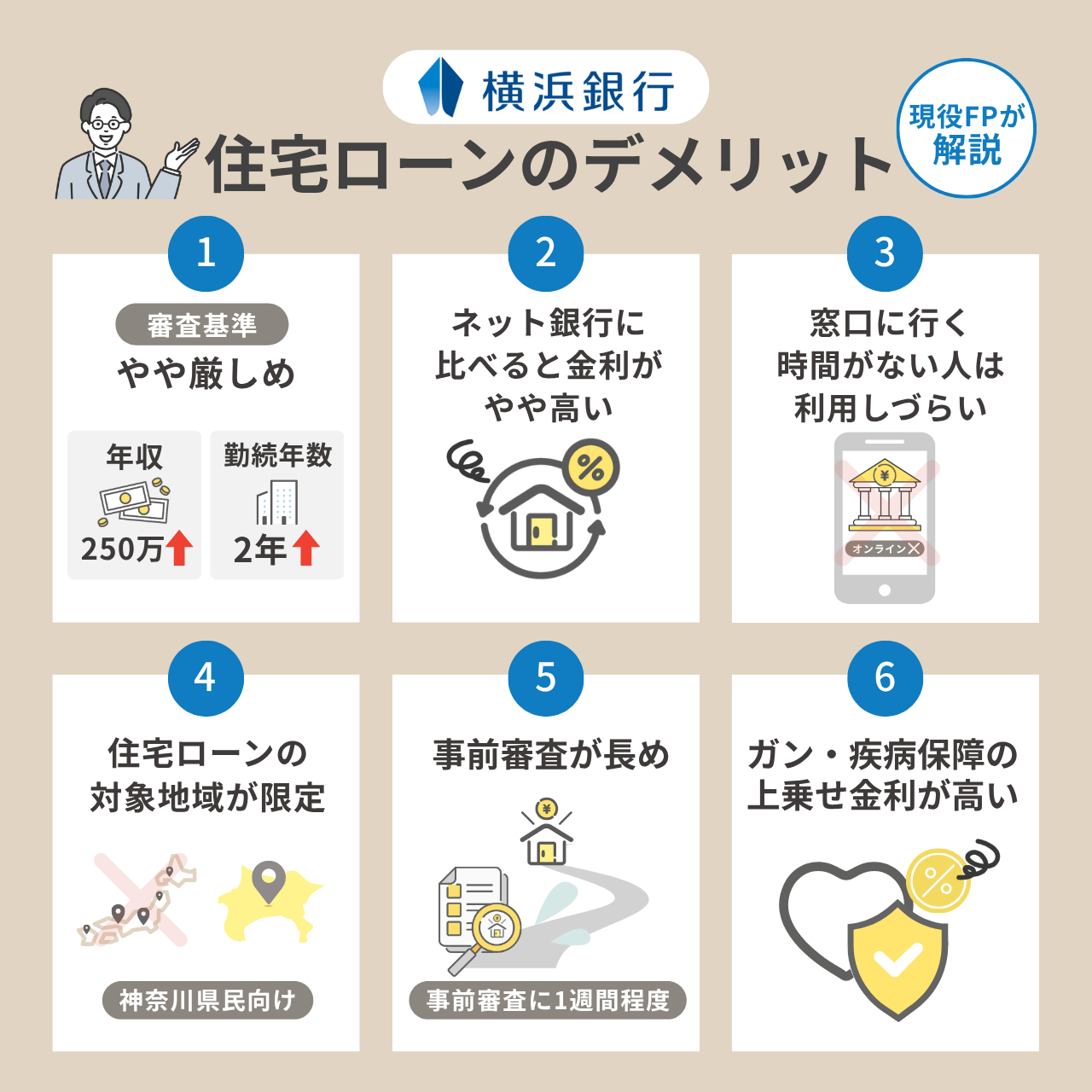

横浜銀行の住宅ローンのデメリット6個

ここからは、横浜銀行の住宅ローンのデメリットを紹介します。

先に気をつけなければならないポイントから確認することで、自分にとって本当に合っているかを見極める手助けになります。それでは詳しく見ていきましょう。

審査基準がやや厳しめ

横浜銀行住宅ローンの審査対象は、前年度年収250万以上、勤続年数2年以上。ほかの金融機関と比べてやや厳しめと言えます。

また勤続年数2年以上ということは、つまり転職者は借入できません。もし該当する場合はほかの金融機関を探しましょう。

ただし、地方銀行のため、メガバンクやネット銀行に比べて、地元企業の情報に詳しく、個別対応してくれる可能性があります。地元で信頼のある企業であれば勤務先の情報を踏まえて、借入額などで柔軟な対応をしてくれるかもしれません。

ネット銀行に比べると金利がやや高い

現在、横浜銀行の住宅ローン金利は次の通りです。

| 変動金利 | 2025年12月決済まで年0.650%* 2026年1月以降の決済が年0.9%。 |

|---|---|

| 10年固定金利 | 年1.875%* |

| 超長期固定金利 | 25~35年以内は年2.350% |

地方銀行の中ではかなり頑張っているほうですが、それでもネット銀行に比べると金利は高めと言えます。

特に注意しなければならないのは、2026年1月から金利が上がること。一般的に変動金利では半年ごとに金利が見直されて変動があります。ただし、横浜銀行の住宅ローンでは年明けから金利の引き上げが確定しているのです。

適用される金利の条件を必ずチェックするのが大切ですよ。公式サイトに大きく表示されている数字だけをパッと見て判断しないようにしましょう。

オンライン手続き不可!窓口に行く時間がない人は利用しづらい

横浜銀行の住宅ローンでは、事前審査を除いて、最寄りの住宅ローンセンターを訪れて手続きを行います。

- 営業時間:平日9:00-15:00

- 事前予約がおすすめ

- 神奈川県全域と東京都の一部にて展開

仕事で日中の時間がなかなか確保できない人にとっては利用しにくいでしょう。住宅ローンでは何回か手続きが必要なので、そのたびに有休を使って休まなくてはいけなくなってしまいます。

ただし、地域密着型の金融機関なので、対応窓口は神奈川県内にたくさんあります(東京都は3店舗のみ)*。時間さえ確保できれば、アクセスしやすいところに店舗があるのは大きなメリットと言えますね。

神奈川県民向け、都民は利用しづらい。住宅ローンの対象地域が限定

横浜銀行の住宅ローン対象地域は、原則、神奈川県全域および東京都の一部地域*のみ。

神奈川県に住む人にとっては最適です。

一方、都内に住む人は対象地域が限られており、仮に借入対象地域だったとしても、対応窓口が少なく利用しにくい可能性があります。

住宅ローンは手続きしたらそれで終わり!ではありません。将来的に繰り上げ返済やプランの変更を行うこともあります。困った時にいつでも相談できるように、利用しやすい最寄りの窓口があることは重要ですよ。

事前審査が長め

横浜銀行の住宅ローンでは、事前審査に1週間程度かかります。

なかには即日審査結果の分かる金融機関もあるため、事前審査ですぐに結果が知りたい人には、横浜銀行の住宅ローンはあまり向いていないでしょう。

ガン・疾病保障の上乗せ金利が高い

横浜銀行の住宅ローンでは、ガン・疾病保障特約付き団体信用生命保険*の上乗せ金利が、やや高め。

| 特約一覧 | 上乗せ金利 |

|---|---|

| ガン保障特約(100%) | 0.20% |

| 3大疾病保障特約 | 0.25% |

| 8大疾病保障特約 | 0.30% |

| 全傷病保障特約 | 0.35% |

- 住宅ローンの契約者が死亡や所定の高度障害の状態になったとき、残債が全額0円となり、残された家族を守る制度

- 一般的にガン団信では、住宅ローンの契約者がガンと診断されたときに残債が半額免除、あるいは全額免除となる

ガン50%保障を基本付帯とし、無料にしている金融機関も多いです。例えば、auじぶん銀行や住信SBIネット銀行、ソニー銀行などが当てはまります。

しかし、横浜銀行において無料で加入できる「地銀協一般団信」には、ガン50%保障は含まれていません。

ガン100%保障は用意されていますが、横浜銀行の住宅ローンでは上乗せ金利0.2%のため、すごくおトクとは言えません。

ガン100%保障の上乗せ金利は、auじぶん銀行はなんと0.05%。りそな銀行やSBI新生銀行など上乗せ金利0.1%の金融機関も増えていますよ。

| 金融機関 | がん50%保障 | がん100%保障 |

|---|---|---|

| 横浜銀行 | なし(基本付帯なし) | 0.2% |

| auじぶん銀行 | あり(無料) | 0.05% |

| 住信SBIネット銀行 | あり(無料) | 0.2% |

| SBI新生銀行 | なし(基本付帯なし) | 0.1% |

8大疾病保障特約については、0.3%を超えています。ちなみに、りそな銀行では16の疾病と所定の介護状態への特約が上乗せ金利0.25%。横浜銀行の住宅ローンでは手厚い保障が魅力的ですが、全体的に負担が大きいと言えますね。

万一に備えて手厚い保障をつけるのは大事ですが、それだけ月々の返済額が上がります。

総借入額にもよりますが、金利が0.1%変われば月々の返済額が数千円かわることも。どの程度まで保障をつけたいのか、慎重に判断しましょう。

横浜銀行の住宅ローンのメリット6個

ここからは、横浜銀行の住宅ローンのメリットを一緒に見ていきましょう。

地域密着型の銀行として神奈川県内では多くの人から親しまれている横浜銀行。ほかの金融機関にはない特徴や嬉しいサービスがたくさんあります。これからマイホームの購入を考えている人は、ぜひチェックしておきましょう。

地域密着型の柔軟な対応

横浜銀行の住宅ローンの大きなメリットは、地方銀行ならではの柔軟な対応が可能なこと。

対象地域が限定されている分、地域の情報に精通しています。例えば、各エリアの暮らしの特色はもちろん、勤務先の企業のこと、住宅購入のための自治体の補助金・助成金制度などをよく知っています。

機械的に手続きが進むネット銀行と違って、年齢や家庭の状況、勤務先の属性に合わせて住宅ローンを提案してもらえるなど最適な提案が受けられるメリットがありますよ。また、金利の調整をしてくれる場合も。

加えて、横浜銀行はなんと創立100周年を超える長い歴史があります。地方銀行の中でも最大規模を誇り、ネット銀行の住宅ローンが普及し始めて20年弱であることと比べても、安心と信頼の実績があると言えます。

「変動金利と固定金利はどう違うの?」「ペアローンのほうがいいの?」など、とにかく分からないことが多いのが住宅ローン。

だからこそ、親身に相談にのってもらえる体制が整っている金融機関を選ぶことは大切です。

事務手数料を「標準型」「融資手数料型」から選べる

横浜銀行の住宅ローンでは、資金計画に合わせて、事務手数料を「標準型」と「融資手数料型」から選択可能。

ほかの金融機関では、標準型は「定額型」、融資手数料型は「定率型」と呼ばれることが多いです。

| 標準型(定額型) | 借入金額に関わらず、一律2.2万円(税込み)。 |

|---|---|

| 融資手数料型(定率型) | 借入金額に応じて変動し、借入金×2.2%(税込み)。 |

自己資金が少ない人は事務手数料2.2万円の標準型にすれば、初期コストをかなり抑えられますよ。

融資手数料型は初期コストが高い分、住宅ローンの返済金利を下げられます。自己資金が一定以上あるなら、融資手数料型を選んで最初に大きな金額を支払っておいたほうが得策。その後の毎月の返済負担を抑えられるので、将来的にはメリットが大きいでしょう。

ただし、固定金利型(15年、20年)、超長期固定金利型(35年)では融資手数料型を選択できないので、注意が必要です。

年齢が高い人もOK!完済時の年齢上限が高め

横浜銀行の住宅ローンでは、完済時の年齢上限が満82歳未満。

ほとんどの金融機関では80歳未満に定めていますので、横浜銀行は高めに設定している珍しい金融機関と言えます。

実際に82歳まで返済する人はそう多くはありませんが、返済期間を長く設定できると返済負担率*を下げられるため、審査を通りやすくできます。

「年間返済額÷年収×100」で計算可能

一般的に金融機関の審査では30~35%が上限と言われています。

超えてしまうと審査に通りにくくなる傾向。借入額がそれなりに大きく年齢が高い人は、年齢上限の高いところを選ぶのがおすすめですね。

団体信用生命保険が充実している

横浜銀行の住宅ローンでは、団体信用生命保険のタイプが豊富。

保障内容が充実しているからこそ、安心して加入できます。

| 内容 | 地銀協一般団信 | ガン保障特約付き団信 | 3大疾病保障特約付き団信 | 8大疾病保障保障特約付き団信 | 全傷病保障特約付き団信 |

|---|---|---|---|---|---|

| 上乗せ金利 | なし | +0.20% | +0.25% | +0.30% | +0.35% |

| 年齢 | 満71歳未満 | 満51歳未満 | 満51歳未満 | 満51歳未満 | 満51歳未満 |

| 基本保障死亡・高度障害 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 残債一括返済保障 | 余命6か月*のみ | がん、余命6か月 | がん、脳卒中、急性心筋梗塞、余命6か月 | がん、脳卒中、急性心筋梗塞、5疾病、余命6か月 | がん、脳卒中、急性心筋梗塞、5疾病、上記以外の傷病、余命6か月 |

| 月額返済支援保障 | × | 病気、けがによる入院中最長3か月 | × | 病気、けがによる入院中最長3か月5疾病就業不能時4か月目から最長9か月 | 脳卒中、急性心筋梗塞による就業不能で最長2か月3疾病以外の傷病による就業不能時最長12か月 |

| 一時金保障 | × | 入院一時金10万円 | × | 入院一時金10万円妻が女性特有のガン罹患で一時金100万円 | 入院一時金10万円 |

| 遺族・家族サポート「MY生活応援ネット」* | 〇 | × | 〇 | × | 〇 |

※MY生活応援ネット:電話による相談サービスを3年間無料で利用可能。健康やメンタルヘルス、相続・資産管理・将来設計、身体障がいなどの相談に対して、専門家からのアドバイスをもらえる。

横浜銀行の住宅ローンでは、上記のプランに加えてワイド団信も合わせると、最大7種類の中から自分に合った保障プランを選べます。

ほかの金融機関と比べて見ても、かなり手厚い保障が用意されていると言えますよ。

特に、遺族・家族が心身に不調があるときや、相続や生活設計に困ったときに相談に乗ってくれる「MY生活応援ネット」は、珍しいサービス。家庭環境が大きく変わったときは悩みがたくさん出てくるので、専門家のアドバイスを無料でもらえるメリットはなかなか大きいですよ。

- 持病や治療歴があり、通常の団体信用生命保険に加入できない人でも加入できる可能性あり

- 横浜銀行では金利0.30%の上乗せがあり、保障内容は地銀協一般団信と同じ。「MY生活応援ネット」は適用外。

充実した保障内容は魅力的ですが、加入年齢の上限が51歳と厳しくなるので気をつけましょう。

また、病歴によっては加入できないこともあります。自分に適用できるかどうかも大事なポイントですよ。

割引適用!専用の火災保険あり

横浜銀行の住宅ローンでは、自然災害時支援特約を付帯でき、自然災害による住宅の一部損壊にも対応。

自然災害時支援特約は、上乗せ金利年0.15%で付帯できる保障です。

水災、風災、落雷、ひょう災、雪災などに見舞われた際、住居の損壊状況に応じて一定期間、約定返済額の払い戻しを受けられます。ただし、地震、津波、噴火による被害は含まれないので注意しましょう。

通常の火災保険では、建物の一部半壊は対象外。保険金が支払われないケースが多いので、泣く泣く自分で修理代を出すことも……。横浜銀行の自然災害時支援特約では小さな被害を受けた場合でも経済的なサポートが受けられるのがポイントです。

近年、日本各地で台風や大雨によって住宅が大きな被害を受けたニュースをよく耳にしますよね。

特に、自然災害に遭うリスクが高い地域で住居を購入する人にとっては、検討する価値が大いにありますよ。

相談しながら進めたい人に最適!安心窓口対応

横浜銀行の住宅ローンでは、窓口での対面対応がキホン。

住宅ローンは金融機関によって金利タイプや団体信用生命保険の内容などさまざまです。やっと金融機関を一つに決めたとしても、変動金利にするか、固定金利にするかなど、どれが自分に合っているのかを見定めていくのはとても難しいと言えます。

対面相談なら、分からないことを一つずつ質問しながら一緒に解決してもらえますよ。

特に、横浜銀行の住宅ローンのように金利プランや団体信用生命保険の種類がたくさんある金融機関では、その人の属性や家族の状況に合わせておすすめのプランを提案してもらえるため、メリットは大きいです。

FPの筆者でさえ、いざ自分が住宅ローンを組もうと思ったとき、どの金融機関を選んだらよいかやっぱり悩んでしまいました。

これまでの事例を紹介しながら対面で受け答えしてくれる金融機関は、安心感がありましたよ。

横浜銀行の住宅ローンの金利一覧

横浜銀行の住宅ローンの最新金利情報を見てみましょう。

変動金利

| 融資手数料型 | 標準型 | |

|---|---|---|

| 変動金利 | 0.650%* | 0.780% |

ただし、2026年1月からの返済分の適用金利は0.9%。

横浜銀行の住宅ローンでは、最初は低い金利で提供していますが、半年後から適用金利が上がります。説明をよく読むようにしましょう。

固定金利指定型(3年・5年・10年)

| 融資手数料型 | 標準型 | |

|---|---|---|

| 3年 | 1.605% | 1.705% |

| 5年 | 1.655% | 1.755% |

| 10年 | 1.905% | 2.005% |

定めた期間分の金利が固定され、返済額を一定にできる金利プラン。固定金利期間終了後は自動的に変動金利に切り替わりますが、再度固定金利指定型を選ぶこともできますよ。

ちなみに、固定金利指定型にも金利引き下げサービスがあります。融資手数料型金利プラン、給与振込、アプリ利用、保証会社利用などすべての条件を満たした場合、例えば、10年固定金利指定型は1.875%まで下げられます。

固定金利型・超長期固定金利

| 固定金利型15年 | 2.150% |

|---|---|

| 固定金利型20年 | 2.250% |

| 超長期固定金利型25年~35年 | 2.350% |

完済まで借入金利が変わりません。金利上昇時でも返済額が同じなので、安心して返済計画を立てられます。

ただし、途中で金利タイプの変更ができない点に気をつけてくださいね。

また固定金利型は返済額が変わらないので安心ですが、横浜銀行の固定金利は高めです。

特に35年などの長期固定金利を考えている人は、ほかの金融機関を検討したほうがよいかもしれません。2%以下で組める金融機関もありますよ。

借り換え

借り換えの場合でも、新規借入と同じ金利が適用されます。

横浜銀行の住宅ローンの審査基準

ここからは、横浜銀行の住宅ローンの審査基準を一緒に見ていきましょう。

| 横浜銀行の住宅ローン審査項目 | |

|---|---|

| 前年度の年収 | ・前年度収入見込み250万円以上(超長期固定金利型は400万円以上) ・個人事業主は所得300万円以上で直近3年間赤字がないこと |

| 雇用形態 | 記載なし |

| 勤続年数 | 2年以上 ・個人事業主・会社経営者・法人代表は3年以上。 |

| 申込年齢 | ・満18歳以上 ・3大疾病保障特約付き団信:満76歳未満 ・ワイド団信:満80歳未満 |

| 完済時年齢 | 満82歳未満 |

| 借入金額 | 2億円以内 |

| 借入期間 | 35年以内 |

| 国籍 | 日本国籍の人、日本の永住許可を受けている人、特別永住者 |

| 団体信用生命保険 | 加入必須 |

| 資金用途 | 本人が居住する以下用途: ・戸建またはマンションの購入 ・普通借地権付き住宅 ・住宅ローンの借り換え ・リフォーム資金 ・上記に伴う諸費用 |

| 対象物件 | 神奈川県全域および東京都の一部 |

前年度年収250万円以上、超長期固定金利型で400万円以上とあり、年収要件は厳しめ。また、勤続年数2年以上のため、転職したばかりの人は利用できません。

個人事業主の方でも利用可能な点は注目ですが、全体的に審査要件は厳しめと言えるでしょう。事前審査を申し込む前にこれらの条件に自分が該当しているかどうか、よく確認することが大切です。

一方、年齢要件は高めなので、年齢が高めで安定した収入がある人にとっては、利用しやすい金融機関と言えそうです。

横浜銀行の住宅ローンを利用する流れ

ここからは、横浜銀行住宅ローンの申し込みから手続きまでの流れを説明します。どのタイミングで何の手続きが必要なのか、予めよく頭に入れておきましょう。

①カンタン事前審査(約7日間)

まずは事前審査に申し込みます。

横浜銀行では「カンタン事前審査」という名称で、店舗またはWebの横浜銀行の住宅ローン事前審査お申込サービスから申し込みます。

申し込み内容によっては住宅ローンセンターから電話がかかってくることがあります。個人事業主は事前審査で確定申告書などの書類が必要になるケースがあります。

後日、審査結果と正式審査で必要な書類が郵送されてきますので、役所に赴いて書類を集めます。

②正式審査(約5日間)

横浜銀行公式サイトに記載がある必要書類をダイレクト住宅ローンセンターまたは住宅ローンセンターに郵送します。

- 住民票

- 運転免許証

- 健康保険証

- 自己資金確認書類(直近の預貯金残高が分かるもの)

| 給与所得者 | 会社経営者 | 個人事業主 |

|---|---|---|

| 直近1年分の ・源泉徴収票 ・住民税決定通知書または市民税県民税課税証明書 |

・直近3期分の決算書 ・直近1年分の源泉徴収票 ・住民税決定通知書または市民税県民税課税証明書 ・直近3年分の住民税納税証明書 ・直近1年分の個人の納税証明書 ・直近1年分の法人の納税証明書 |

・直近3年分の確定申告書 ・直近3年分の住民税納税証明書 ・直近1年分の納税証明書 |

そのほか、物件関係の書類が必要になります。

③契約手続き

手続きの日程と融資金額を調整します。

決定後、指定された日時に横浜銀行住宅ローンセンターに向かい、住宅ローン契約を行います。

④融資実行日

口座に借入金額が入金されたのち、司法書士が抵当権を設定します*。

まとめ:横浜銀行の住宅ローンは神奈川県に住む人におすすめ

横浜銀行の住宅ローンは、次のような人におすすめです。

- 神奈川県に住んでいる人

- 年齢が高めで安定した収入のある人

- 窓口で相談しながら手続きを進めたい人

- 自分に合ったプランや自治体で利用できる制度を教えてもらいたい人

- 豊富な種類の団体信用生命保険の中から最適なものを選びたい人

- 持病や過去に手術・入院歴のがある人

- 半壊未満も対象の火災保険を付けたい人

一方で、次のような人にはあまりおすすめできないので、ほかの金融機関を検討したほうがよいかもしれません。

- 神奈川県民、東京都民以外の人

- 窓口に行く時間が取れず、手続きをすべてネット完結させたい人

- スピード感ある審査や手続きを求めたい人

- 転職したばかりの人

- 年収が低めの人

- 金利重視で住宅ローンを選びたい人

- 無料でガン保障特約を付けたい人

自分にぴったり合った住宅ローンを見つけるのは本当に難しいです。

しかし、時間がないからと言ってよく検討せずに、ハウスメーカーや不動産会社からおすすめされた住宅ローンをパッと選んでしまうのは危険。

それが本当にあなたに合うとは限りません。

住宅ローンは長い年月をかけて付き合い続けるもの。だからこそ、もし分からないことが多いなら、横浜銀行のように対面で相談できる金融機関を選ぶのも一つの選択肢としてアリですよ。

「金利の安さ」だけでなく、「相談しやすさ」や「安心感」も考慮しながら、ベストな選択ができるとよいでしょう。焦らずじっくり検討しながら、自分と家族の夢を支える住宅ローンを選んでいきましょうね。

神奈川県に住む人はぜひ横浜銀行の住宅ローンを積極的に検討したいものです。