住宅ローン控除は毎年の所得税や住民税を安くできる、節税メリットの大きい制度です。

しかし、すべての人が同じように対象になるわけではありません。年収(所得)や借入額、残存期間、床面積などさまざまな条件をクリアしなければ、適用されないのです。

この記事では、最新の税制改革を踏まえて、住宅ローン控除が適用される年収(所得)を徹底解説。さらに、住宅ローン控除を最大限に活用する方法をお伝えします。

住宅ローン控除を賢く利用して、しっかりメリットを受け取りましょう。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

住宅ローン控除に年収(所得)制限はある!

住宅ローン控除を受けるためには、第一に年収(所得)要件を満たさなければなりません。

まずは、どのような人が対象になるのか、前提条件をしっかりと抑えましょう。

上限は「合計所得2,000万円」

住宅ローン控除が対象になるのは、合計所得が2,000万円以下の人。

合計所得が2,000万円を超えてしまうと適用されません。

合計所得とは、会社員なら給与所得控除を引いた金額、個人事業主なら売上から家賃や光熱費などの諸経費を引いた金額です。

特別に高額な所得のある人でない限り、たいていの人は適用対象です。

40~50㎡特例は「合計所得1,000万円以下」

物件の床面積によっても所得条件が変わるので注意です。床面積が40以上50㎡未満の物件は合計所得1,000万円以下で適用という特例があります。

通常、住宅ローン控除が適用される条件は、床面積50㎡以上です。この特例では40㎡以上の物件でも適用できる代わりに、合計所得の制限が厳しく設定されているのです。

ただし、ファミリー層はマンションだと60㎡以上、戸建だと90㎡以上のものを購入することが多いので、「合計所得1,000万円」をあまり気にしなくても大丈夫でしょう。

一方で、単身者などで1LDK程度のコンパクトな物件を購入する場合は50㎡未満にあてはまることも多いので、合計所得に気をつけましょう。

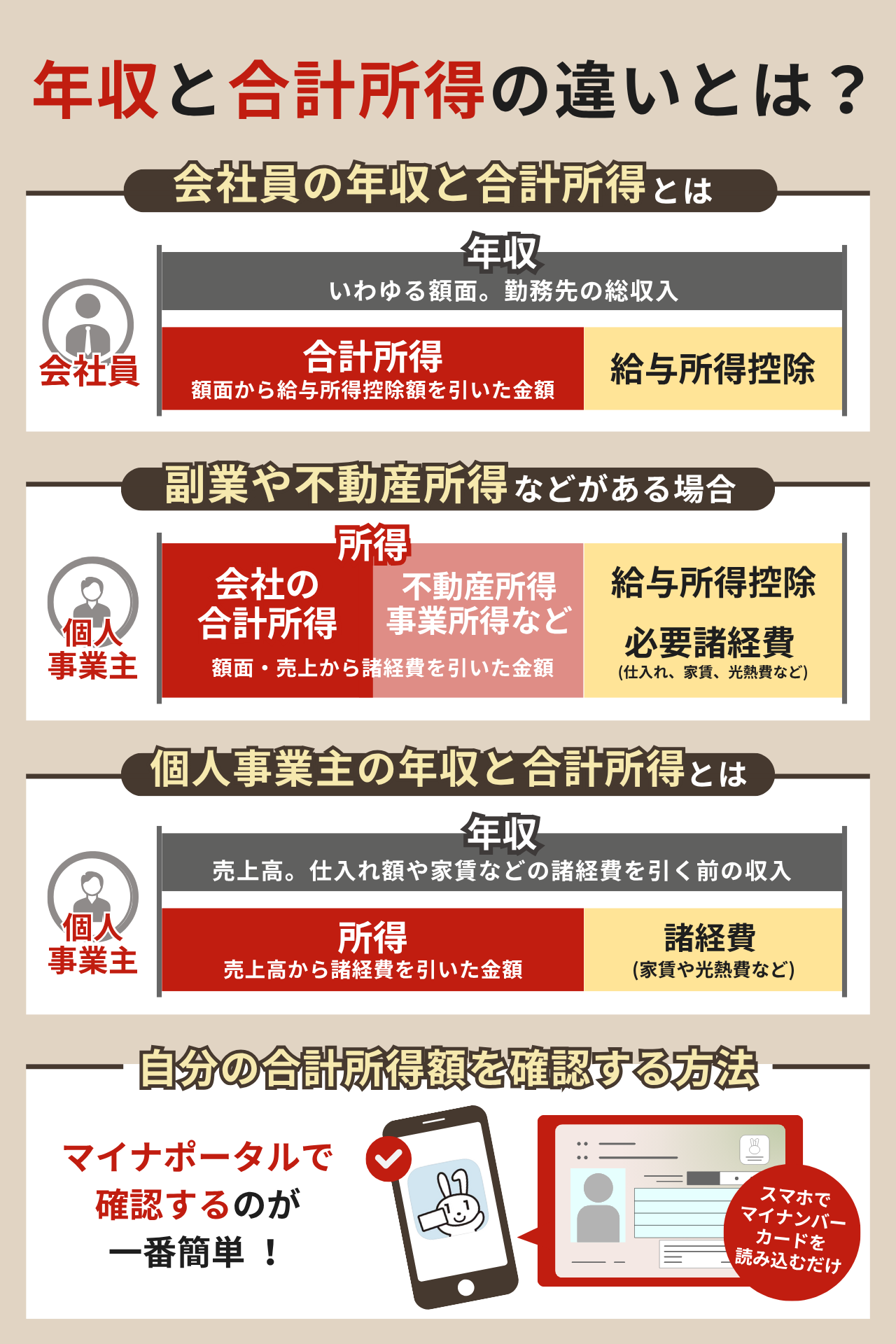

年収と合計所得の違いとは?

ところで、「年収」と「合計所得」は違うことをご存知でしょうか。

「年収2,000万円以上の人は住宅ローン控除を受けられない」と考えている方、ちょっと待ってください。その定義は正しくありませんよ。

年収と合計所得、それぞれの範囲をしっかり抑えていきましょう。

会社員の年収と合計所得とは

「年収」と「合計所得」には次のような違いがあります。

| 年収 | いわゆる額面。勤務先から支給される総収入。 |

|---|---|

| 合計所得 | 額面から給与所得控除額を引いた金額。 |

給与所得控除とは、個人事業主の経費のようなもので、収入に応じて変動します。

| 給与収入額 | 給与所得控除額 |

|---|---|

| ~190万円 | 65万円 |

| 190万円超~360万円 | 給与収入額×30%+8万円 |

| 360万円超~660万円 | 給与収入額×20%+44万円 |

| 660万円超~850万円 | 給与収入額×10%+110万円 |

| 850万円超~ | 195万円 |

例えば、年収500万円の人の合計所得は、給与所得控除144万円(500万円×20%+ 44万円)を引いた356万円です。

年収2,100万円の人でも、給与所得控除195万円を引くと合計所得は1,905万円。住宅ローン控除の適用対象だと分かります。

副業や不動産所得などがある場合

副業をしている人や、不動産所得や事業所得、配当所得など給与収入以外の所得がある人は、合計所得が変わります。

| 不動産所得、事業所得 | 売上から必要経費 (仕入れ、家賃、光熱費、固定資産税等)を引いた金額。 |

|---|---|

| 配当所得 | 総合課税を選択した場合は配当金分 |

不動産所得や事業所得があると、売上から経費を引いた金額が合計所得に上乗せされます。

例えば、次のような例で考えてみましょう。

年収600万円の会社員Aさん。副業でワンルームを貸しているとします。

| 収入 | 給与収入 | 500万円 |

|---|---|---|

| 家賃収入 | 100万円 | |

| 副業支出 | ワンルームの固定資産税 (自宅ではない) |

5万円 |

| ワンルームの修繕費 | 10万円 |

副業の不動産所得は、家賃収入100万円から固定資産税5万円と修繕費10万円を引いた、75万円です。

合計所得は、不動産所得75万円に給与所得356万円(500万円 - 給与所得控除195万円)を加えた、431万円です。

このように、給与所得以外の所得も住宅ローン控除の対象です。「給与所得は住宅ローン控除の適用範囲内なのに、不動産所得や事業所得を含めると2,000万円を超えてしまった……」という場合もあり得ます。計算の仕方に気をつけてくださいね。

個人事業主の年収と合計所得とは

個人事業主の場合で見てみましょう。

| 年収 | 売上高。仕入れ額や家賃などの諸経費を引く前の純粋な収入。 |

|---|---|

| 所得 | 売上高から諸経費を引いた金額。 |

先ほどと同じように、合計所得は売上から経営にかかった費用を引いた金額です。

具体的な例で考えてみましょう。

年収600万円の個人事業主Bさん。パン屋を経営しているとします。

| 売上高 | 600万円 | ||

|---|---|---|---|

| 支出 | 材料仕入れ費 | 200万円 | 合計350万円 |

| 店舗の家賃 | 100万円 | ||

| 機械購入費 | 20万円 | ||

| 水道光熱費 | 30万円 | ||

合計所得は、売上高600万円から必要経費350万円を引いた、250万円。引ける費用が多いので、意外と合計所得を抑えられますね。

自分の合計所得額を確認する方法

では、実際の自分の合計所得はいくらなのでしょうか。

確認する方法はいくつかあります。

| 給与収入のみの人 | 源泉徴収票の「給与所得控除後の金額」 |

|---|---|

| 6月に配布される特別徴収税額の通知書の「総所得金額①」 | |

| 個人事業主など、確定申告をしている人 | 6月に郵送される納税通知書の「合計所得金額」 |

| 確定申告書の第一表、「所得金額等」の「合計」 e-Taxで申請している人も同じ |

|

| すべての人 | マイナポータルの「税・所得」のページ |

今すぐ確認したいなら、マイナポータルで確認するのが一番簡単かもしれません。マイナポータルを開いてスマートフォンでマイナンバーカードを読み込めば、すぐに見られますよ。

ただし、最新の情報に更新されるのに少し時間がかかるため、確定申告をしたばかりの人は、提出した書類で確認しましょう。

マイナポータルでは毎年7月ごろまでに、新しい情報に更新されるようです。筆者も6月に実際に試してみましたが、問題なく確認できました。

最新の法改正による住宅ローン控除の変更点

ここからは、最新の税制改正をチェック。住宅ローン控除の内容がどのように変更されたのかを確認していきましょう。

「合計所得の条件さえクリアしていれば大丈夫」と思っていると大間違い。実は、すべての住宅で控除を受けられるわけではないのです。最新の情報を確認することが大切ですよ。

2021年(令和3年)12月31日までの住宅ローン控除と年収制限

| 2021年(令和3年)12月31日までの住宅ローン控除と年収制限 | |

|---|---|

| 控除率 | 1.0% |

| 控除期間 | 13年(一部10年) |

| 合計所得 | 3,000万円以下 |

| 借入限度額 | 4,000万円(認定住宅は5,000万円) |

控除率は借入残高の1%、合計所得金額は3,000万円以下です。

現在よりも控除率と合計所得金額の上限が高いですね。

2022年(令和4年)1月1日以降の住宅ローン控除と年収制限

| 2022年(令和4年)1月1日以降の住宅ローン控除と年収制限 | |

|---|---|

| 控除率 | 0.7% |

| 控除期間 | 13年間(中古は10年) |

| 合計所得 | 2,000万円以下 |

| 借入限度額 | 新築の場合: ・認定長期優良住宅、認定低炭素住宅:5,000万円 ・ZEH水準省エネ住宅:4,500万円 ・省エネ基準適合住宅:4,000万円 その他住宅:3,000万円 |

令和4年の税制改正では、控除率が0.7%に引き下げられ、合計所得の上限が2,000万円になるなど、現在とほぼ同じ基準に変更されました。

この背景には、当時住宅ローンの金利が非常に低かったことが影響しています。例えば、金利0.3%、控除率1%ですと、支払っている住宅ローンの利息よりも還付される税金のほうが多くなり、逆に収入を得てしまいます。

富裕層などが不必要なローンを組んで住宅ローン控除による非課税収入を得ることを防ぐために、制度の見直しが行われたのです。

さらに、省エネ住宅は性能ごとに借入限度額が細かく設定されるようになりました。より環境性能の高い住宅を購入してもらえるように、政府が舵を切ったと言えます。結果として、省エネ住宅を取得するメリットがますます向上しました。

また、住宅ローン控除は2021年(令和3年)12月31日まででしたが、この年の改正で2025年(令和7年)12月31日まで延長されることになりました。

【最新】2025年(令和7年)に改正された住宅ローン控除と年収制限

| 【最新】2025年(令和7年)に改正された住宅ローン控除と年収制限 | ||||

|---|---|---|---|---|

| 控除率 | 0.7% | |||

| 控除期間 | 13年間(中古は10年) | |||

| 合計所得 | 2,000万円以下 | |||

| 借入限度額について | 住宅の性能 | 子育て・若者夫婦世帯 | 一般世帯 |

|---|---|---|---|

| 新築 | 認定長期優良住宅 認定低炭素住宅 |

5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |

| その他 | 0円 | 0円 | |

| 中古 | 認定長期優良住宅 認定低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | |

| その他 | 2,000万円 | ||

2024年に大きな税制改正が行われ、2025年はそれを引き継ぐ形になっています。

最新の住宅ローン控除の重要なポイントは次の4つです。

- ①新築住宅は省エネ基準に適合していなければならない

- ②省エネ性能に応じて借入限度額が変わる。子育て世帯・若者夫婦世帯は優遇

- ③住宅ローン減税の申請には省エネ基準以上適合の証明書が必要

- ④合計所得金額1,000万円以下の人は、新築住宅の床面積40㎡~50㎡に緩和

控除率・控除期間・合計所得に変更はありません。

一方で、住宅性能に応じた借入限度額については、子育て世帯・若者夫婦世帯は一般世帯に比べて500~1,000万円ほど優遇されています。

子育て世帯・若者世帯とは、「①年齢19歳未満の扶養親族を有する者②年齢40歳未満であって配偶者を有する者、又は年齢40歳以上であって年齢40歳未満の配偶者を有する者」を指します。(国土交通省「住宅ローン減税Q&A」94より引用)

ただし、優遇されていると言っても借入限度額の上限が2022年と同じ水準なので、一般世帯にとっては制限が厳しくなったとも言い換えられます。

また、新築住宅で住宅ローン減税を受けるためには、省エネ基準に適合していなければなりません。さらに、申請時に適合証明書の提出が必須となりました。省エネ住宅をより一層重視した税改正になっていると言えるでしょう。

借入限度額の上限が高いほど住宅ローン減税の恩恵を大きく受けられます。住宅ローン控除を最大限活用するためには、省エネ基準に適合しているかどうか、証明書を取得できるかどうかに気をつけなくてはなりません。

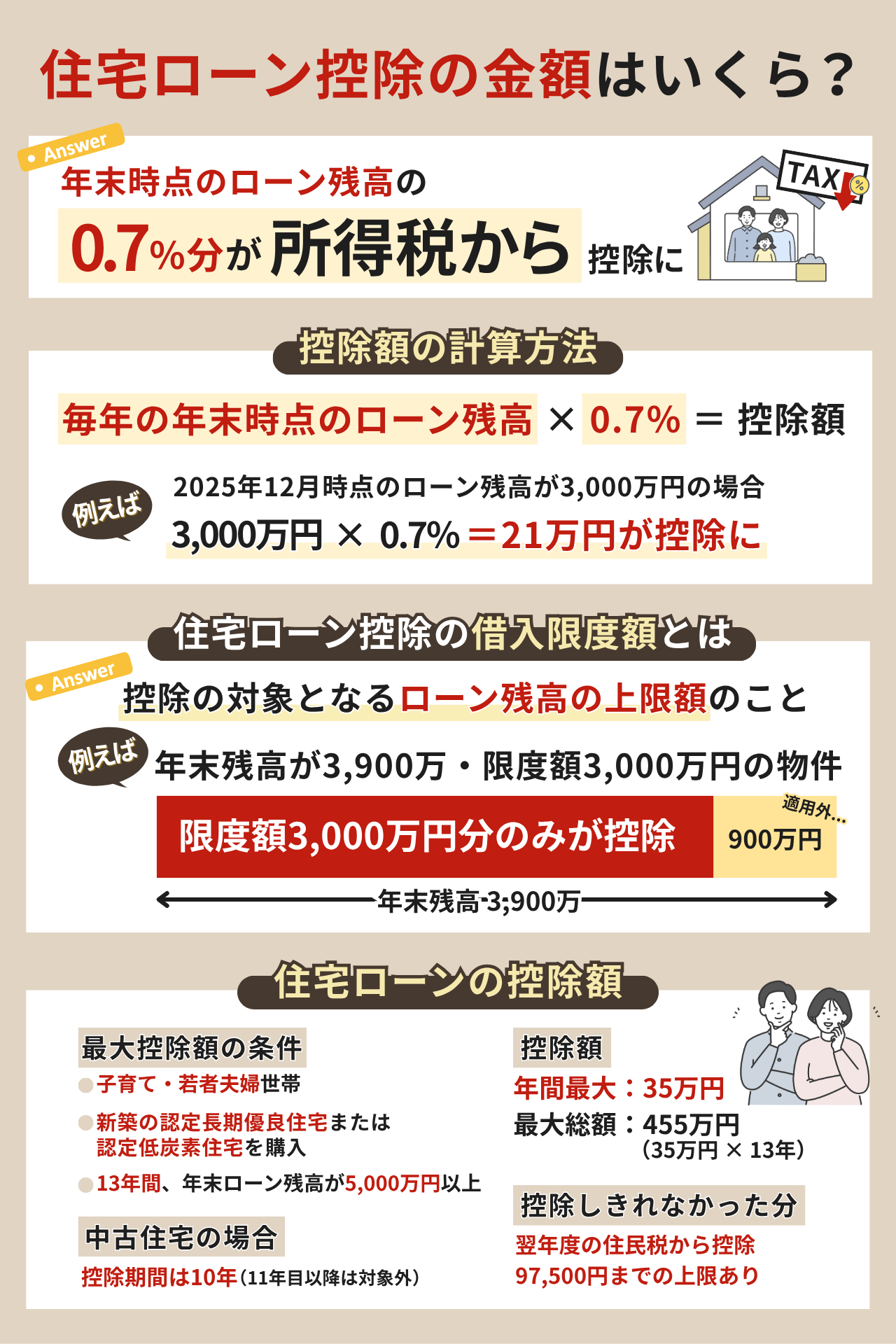

住宅ローン控除の金額はいくら?

住宅ローン控除では、年末時点のローン残高の0.7%分が所得税から控除されます。

ここからは、具体的な金額を当てはめて実際の控除額を計算してみましょう。

控除額の計算方法

ポイントは毎年、年末時点でのローン残高に0.7%が掛けられること。

契約した借入額全体ではありません。返済を重ねるにつれてローン残高は減っていきますので、控除額も下がっていきます。

例えば、2025年12月時点のローン残高が3,000万円の場合、3,000万円×0.7%=21万円が所得税から控除されます。

住宅ローン控除は所得控除ではなく、税額控除である点がポイント。所得を減らせる所得控除と異なり、税額控除は最終的に支払う税金から直接控除されます。

つまり税金を大きく減らすことができるため、節税効果が高いですよ。

住宅ローン控除の借入限度額とは

住宅ローン控除でよく登場する「借入限度額」とは、控除できる借入残高の上限を指します。

借入限度額を超えるローン残高があったとしても、超えた分は減税対象となりません。

例えば、金融機関から4,000万円を借り入れて、省エネ基準に適合する中古住宅を購入したとします。2025年末の残高が3,900万円あったとしても、中古の省エネ基準適合住宅の借入限度額は3,000万円。そのため、ローン残高のうち3,000万円分にしか控除は適用されず、残りの900万円は控除適用外となってしまいます。

このように、住宅の種類・性能によって借入限度額が大きく異なります。購入する住宅がどの区分になるのかを事前にしっかり確認しましょうね。

住宅ローンの控除額

2025年最新の住宅ローン控除額を確認してみましょう。

| 住宅ローンの控除額 | 控除率 | 控除期間 | 子育て・若者夫婦世帯 | 一般世帯 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 借入限度額 | 年間最大控除額 | 期間合計最大控除額 | 借入限度額 | 年間最大控除額 | 期間合計最大控除額 | ||||

| 新築 | 認定長期優良住宅 認定低炭素住宅 |

0.7% | 13年 | 5,000万円 | 35万円 | 455万円 | 4,500万円 | 31.5万円 | 409.5万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 409.5万円 | 3,500万円 | 24.5万円 | 318.5万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 364万円 | 3,000万円 | 21万円 | 273万円 | |||

| その他 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | |||

| 中古 | 認定長期優良住宅 認定低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

10年 | 借入限度額 3,000万円 | 21万円 | 210万円 | ||||

| その他 | 借入限度額 2,000万円 | 14万円 | 140万円 | ||||||

住宅ローン控除額が最大となるのは、子育・若者夫婦世帯が新築の認定長期優良住宅または認定低炭素住宅を購入し、13年間ローン残高が5,000万円以上残っていた場合です。このパターンでは、年間最大控除額が35万円、最大控除額が455万円(35万円×13年間)です。

一方、中古住宅を購入すると住宅の性能に関わらず控除期間は10年間。11年目からは住宅ローン減税を受けられなくなってしまいます。

ちなみに、所得税から控除しきれなかった分は翌年度の住民税から控除されます。ただし、上限があるので注意しましょう。住民税からは最大97,500円までしか控除できません。余った控除額は戻ってこないため、必要以上の控除は不要です。

まずは、源泉徴収票などで自分がいくら所得税を納めているのかを確認するようにしましょう。

住宅ローン控除を最大限に受けられるようにするのはもちろん大切ですが、無理のないローンを組み、きちんと元本を減らすことのほうがむしろ重要です。住宅ローンを組んでいる以上、還付される税金よりも支払う利息のほうが大きいのは大前提。

節税メリットばかりに目を奪われて、本末転倒にならないように気をつけましょうね。

年収制限以外の住宅ローン控除の適用条件

住宅ローン控除を適用できるようにするためには、年収(合計所得)にもさまざまな要件があります。

漏れのないようにしっかりチェックして、減税を受けられるようにしましょう。

①新築住宅は省エネ基準に適合していること(証明書必須)

新築住宅を購入する場合は省エネ基準に適合している必要があります。

省エネ基準とは、認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅の、いずれかの基準を指します。

| 認定長期優良住宅 | 長く快適に住み続けられるよう、耐久性・耐震性・省エネなどの基準を満たした住宅。 着工前に所管の自治体からの認定が必要。 |

|---|---|

| 認定低炭素住宅 | 二酸化炭素排出量を抑えた環境にやさしい住宅。 省エネ性能、断熱性能に優れている。着工前に所管の自治体からの認定が必要。 |

| ZEH水準省エネ住宅 | 高い断熱性能と省エネ設備をもっている住宅。 太陽光発電などのエネルギーを作る設備を搭載し、一次エネルギー消費量実質0をめざす。 |

| 省エネ基準適合住宅 | 断熱等級4、一次エネルギー消費量等級4以上の住宅。 |

また、これらの証明書が必須。証明書の取得には別途費用が発生します。

②借入期間を10年以上設定していること

住宅ローンの借入期間を10年以上設定していることも条件。

例えば、新築の省エネ基準住宅を購入し、9年ローンを組んだ場合で考えてみましょう。この場合は借入期間が10年未満ですので、住宅ローン控除を受けられません。

省エネ基準を満たした新築住宅は13年間が控除の対象なので、少しもったいない感じがしますね。また、利息を減らすために無理して短いローンを組む方法は、かえって家計を圧迫してしまうデメリットもあります。

③住宅取得後6カ月以内に本人が入居し、住宅ローン控除を受ける年の12月31日まで住み続けていること

住宅取得日から6か月以内に本人が住み始めており、かつ、控除を受ける最初の年の12月31日の時点でその家に居住している必要があります。

途中で引っ越したり、売却して住まなくなったりした場合は、その年の住宅ローン控除を受けられません。ただし、単身赴任などやむを得ない事情で家族だけで居住する場合は、住宅ローン控除の適用が認められます。

住宅取得日の基準は、引き渡し日や登記日。入居が遅れてしまうと控除を受けられないので、引き渡し後は早めに住み始めましょう。

ちなみに、住宅ローン控除の対象はあくまで自己の居住用住宅です。貸すなど他の目的で物件を購入して不動産投資ローンを組んでいたとしても、適用できません。

④床面積50㎡以上で、2分の1以上が居住用であること

床面積50㎡以上で、2分の1以上が居住用であることも条件の一つ。

ただし、合計所得金額1,000万円以下で床面積40㎡~50㎡の物件を購入した場合は適用となる特例があります。

個人事業主で自宅の一部を店舗や事務所に利用している人は気をつけましょう。

⑤初年度に確定申告、2年目以降は年末調整すること

会社員などの給与所得者であっても、初めて住宅ローン控除を受ける年は確定申告が必要です。

2025年に住宅を購入した場合、確定申告を2026年2月17日~3月17日に行わなければなりません。

確定申告には次のような書類を提出します。

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 登記事項証明書

- 工事請負契約書または売買契約書

- 源泉徴収票

- 本人確認書類(マイナンバーカードが必要)

- 住宅性能を示す各種証明書等

会社員の場合は、初年度に確定申告を済ませれば、2年目以降の確定申告が免除されます。2年目以降は、年末調整の際に「(特定増改築等)住宅借入金等特別控除申告書」「住宅取得資金に係る借入金の年末残高等証明書」を提出すれば、自動的に控除されます。

個人事業主の場合は、初年度と同じように確定申告が必要です。

年収制限を超えたら住宅ローン控除はどうなる?

合計所得が2,000万円を超えた年は、住宅ローン控除を受けられません。

例えば、1年目は問題なく控除を受けられたものの、2年目に合計所得が2,100万円となった場合は、その年の年末調整や確定申告で住宅ローン控除の適用を取り下げる必要があります。

ただし、翌年以降に合計所得が2,000万円以下になれば、再び住宅ローン控除を受けられるようになります。(床面積40~50㎡の住宅は合計所得1,000万円以下)

住宅ローン控除はその年の1月1日~12月31日の所得で計算します。一時的に超えてしまっても、適用できる所得水準まで戻れば住宅ローン控除を受けられますよ。

住宅ローン控除を最大限活用する方法

最後に住宅ローン控除を最大限活用する方法をお伝えします。

住宅ローン控除の還付金は、年間10万円を超えることもあり、節税効果が非常に大きいです。住宅ローン控除を味方につけて、ローンの負担を減らしましょう。

ペアローン・連帯債務を利用する

ペアローンまたは連帯債務を契約すると、夫婦それぞれに住宅ローン控除が適用されます。そのため、高い節税効果を受けられます。

| ペアローン | 夫婦、親子など2人がそれぞれ契約者となる住宅ローン。 |

|---|---|

| 連帯債務 | 契約者の収入にもう1人の収入を合算する住宅ローン。契約者は1人。返済義務が両方に発生する。 |

例えば、次のような例で考えてみましょう。

①夫だけ6,000万円ローンを組む

②夫3,000万円、妻3,000万円のペアローンを組む

①夫だけで6,000万円ローンを組む場合

子育て世帯・若者夫婦世帯が長期優良住宅を購入したときの借入限度額は5,000万円。

6,000万円のローンを組んでいても、上限5,000万円を超えた残りの1,000万円は控除対象外になってしまいます。よって、年間最大控除額は5,000万円×0.7%=35万円です。

②夫3,000万円、妻3,000万円のペアローンを組む場合

夫婦それぞれに借入限度額5,000万円が適用されます。

よって、夫3,000万円と妻3,000万円を合わせた6,000万円全額が控除対象。1人当たりの年間最大控除額は3,000万円×0.7%=21万円。2人分ありますので、年間最大控除額は42万円です。

結論:ペアローンの節税効果は高い

控除額は①35万円、②42万円で、ペアローンのほうが7万円還付金を多く受け取れる結果になりました。

夫婦ともに一定以上の安定した収入があるなら、ペアローンあるいは連帯債務型のローンを組むほうが節税メリットを多く享受できるでしょう。

ただし、ペアローンと連帯債務型のローンにはデメリットもあるので、慎重に選びましょう。

連帯債務型のローンでは、原則として団体信用生命保険の適用は契約者本人のみです。さらに、フラット35以外に利用できる金融機関が少ないという現状があります。

ペアローンは2本のローンを契約するため、登記費用や事務手数料などの初期コストが2倍発生します。また、一方が病気などで返済免除となっても、もう片方の残債は免除にならないので、返済し続けなければなりません。

もっとも、最近ではPayPay銀行やauじぶん銀行など、どちらかに万一のことがあったときに二人ともローン残高が0円になる「ペアローン連生団信」を取り扱う金融機関も増えてきました。ペアローンにする際は、デメリットを解消できる金融機関を選ぶことが大切ですよ。

ペアローンについては、ペアローンができる住宅ローンおすすめランキング!手数料・金利を比較もご覧ください。

高性能住宅の認定を受ける

住宅ローン控除は、長期優良住宅や低炭素住宅、ZEH水準省エネ住宅など、環境に配慮した性能の高い住宅であるほど借入限度額が高くなり、節税効果が大きくなります。

一般世帯では、長期優良住宅・低炭素住宅は4,500万円、ZEH水準省エネ住宅は3,500万円、省エネ基準適合住宅は3,000万円と、500~1,500万円の開きがあります。可能であれば性能の高い住宅を選んだほうがよいでしょう。

いずれも通常の住宅よりも設備費用、申請費用など初期コストが多く発生してしまいます。ただし、光熱費が安い、ヒートショックなどの健康リスクを減らせる、耐久性が良くメンテナンス費用を削減できるなど、将来的な恩恵もたくさんあります。資金に余裕のある人はぜひ検討するとよいでしょう。

繰り上げ返済は控除期間後に行う

繰り上げ返済は控除期間が終了してから行いましょう。

新築住宅は13年間、中古住宅は10年間が控除適用期間。この期間に残債が多い方が控除額が増えます。

したがって、無理に繰り上げ返済しようとせず、還付金を多く受け取れるようにすることが大切です。

金利にもよりますが、この期間に一定額貯めておき、控除期間が終了してから繰り上げ返済を行うと、利息を減らせて総返済額を抑えられる可能性がありますよ。

まとめ:住宅ローン控除の恩恵を最大限に受けよう!

この記事では、住宅ローン控除を最大限に活用するための方法を詳しく解説してきました。

- 合計所得が2,000万円以下であること

- 環境に配慮した高性能住宅であるほど借入限度額が高い

- 新築住宅は省エネ基準に適合する必要あり

- 残存期間10年以上必須なので、無理に短いローンを組まない

- ペアローン/連帯債務の利用で2人とも控除が適用されておトク

- 繰り上げ返済は控除期間終了後に行う

住宅ローンを組むと毎月の返済があり、家計への負担が大きくなります。住宅ローン控除を上手に利用することで、所得税・住民税の還付金を得て、実質的な支出を抑えられます。

また、住宅の性能が高いほど控除対象になる借入限度額が上がります。長期的な視点で、住宅の性能や仕様にも注目して住宅を選ぶことも大切でしょう。

初年度の確定申告はやや手間がかかりますが、2年目以降は会社の年末調整で書類を出せば簡単に済ませられます。面倒がらずにきちんと手続きを行いましょうね。

住宅ローン控除を知っているかどうかで、家計のゆとりは大きく変わってきます。賢く制度を利用して、安心できる暮らしを手に入れましょう。

ちなみに、今まで年収162.5万円までの人は、給与所得控除が一律55万円でした。しかし、2025年の税制改正によって、年収190万円以下の人は給与所得控除が65万円に引き上げられました。