「住宅ローンは、どこで借りるのが一番いいのだろう?」と悩まれている方も多いでしょう。

ネット銀行の中でも、楽天銀行は手数料が低く、楽天ポイントが貯まる独自のサービスが人気です。

しかし、他の銀行と比較すると、金利の高さなどデメリットだと感じる部分もあります。

この記事では、現役ファイナンシャルプランナーが、楽天銀行の住宅ローンのメリット・デメリットや審査基準について、詳しく解説していきます。

30代|男性

★★★★

ここ以上に安い金融機関は見つかりませんでした

効率よく楽天銀行ここ以上に安い金融機関は見つかりませんでした。また、繰上げ返済時に手数料がかからないことも、自分に合った返済ができる為有り難いと感じました。申し込みから審査が完了するまでのスピードも速く、スムーズに住宅ローンの手続きを進めることができました。

20代|男性

★★★

公務員、上場企業勤務社員におすすめ

400万円以上でないと、申し込みできない点から非常に厳しさはあります。しかし、公務員、大手企業に勤めている方であれば、問題なくクリアできる水準です。加えて、優遇金利もかなり良いので非常に優良な住宅ローンだと思います。繰り上げ手数料もないので、早期返済も可能なため使いやすいです。

30代|男性

★★★★★

事務手数料が非常に安い

楽天銀行は2000年に設立された国内2番目のネット銀行。ネット銀行の魅力は金利の安さですが、楽天銀行は事務手数料も他の銀行に比べて安くなっています。変動金利の事務手数料は定額324,000円。他のネット銀行では融資額に対して事務手数料が2.0%の銀行が殆どですので、事務手数料が非常に安くなっています。

20代|男性

★★★

金利が安い

楽天銀行の最大のメリットとしましては、金利が圧倒的に安いという点ですね。事務手数料が借り入れ金額の1.08%となっていて、ほとんど金利の負担が存在しないので、そこは助かると思います。しかし、手続きが少し面倒くさい設定になっており、自分で進めていかなければならない項目が多く、初心者には辛いかもしれません。

30代|女性

★★★★★

サービスが充実

楽天銀行の住宅ローンは借り入れの金利が低かったりや諸経費にかかる費用が安いのが魅力です。また住宅ローンの借入金は、物件購入価格の80%が上限になっていることが多いのですが、楽天銀行では100%の借り入れが可能なのも魅力です。保証料や繰上げ返済にかかる手数料が0円だったり団信のがん保障特約が自動付帯されたり、サービスも充実しています。

30代|男性

★★★★★

低金利!買うなら今!

手数料が安く、金利も低いので組む理由は充分にあると言えますが、本審査の期間が長く1ヶ月くらいかかりました。電話問い合わせしましたが、対応もイマイチでした。しかし、やはり今乗りに乗っている金融機関ですし、ポイントを併用して楽天経済圏をフル活用するのがお得だと思います。

30代|女性

★★★★

楽天ポイントが魅力的です!

楽天銀行では、他行の口座を返済口座として指定することができますがその分金利が上乗されてしまいます。また、変動金利を選択した場合、どの金利が適用されるのかは本審査に通るまで分かりません。その代わり、楽天ポイントのハッピープログラムのステージのランクが上がるので、楽天スーパーポイントが貯めやすくなります。楽天ポイントを貯めていたり、同サイト利用の多い人にはお得だと思います。

20代|女性

★★★★★

簡単で安心

住宅ローンの審査手続き・契約手続きは、ネットと郵送手続き、対面での手続きもあり、自分に合った手続き方法を選ぶことができるという点でとても優れています。他社のネット銀行の住宅ローンよりも個人信用情報に厳しいのでその分安心して利用することができます。

30代|男性

★★★

ポイント還元がすごい

楽天銀行の住宅ローン仮審査を実際にやってみたんですが、少し低金利にする為に公共料金など支払いをする必要があるのですが、金利自体はかなり安くなります。そして楽天ポイントでの還元率がかなり良いというのが目に着きました。保険なども色々あるんですが、疾病保健もかなり幅広くカバーできます。ただやはり自分で内容を理解するのは大変に感じました。

30代|男性

★★★★★

楽天銀行の住宅ローンで、がん保障特約も

私が、楽天銀行の住宅ローン仮審査で非常に良かった内容としましては、がん保障特約も付いてくるという内容でありました。住宅ローンだけではなくて、保険についても、セットで付けて頂けることで、非常にお得感を実感できました。楽天銀行での住宅ローンのサイト上で返済シュミレーションができる点についても素晴らしいと思えました。

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

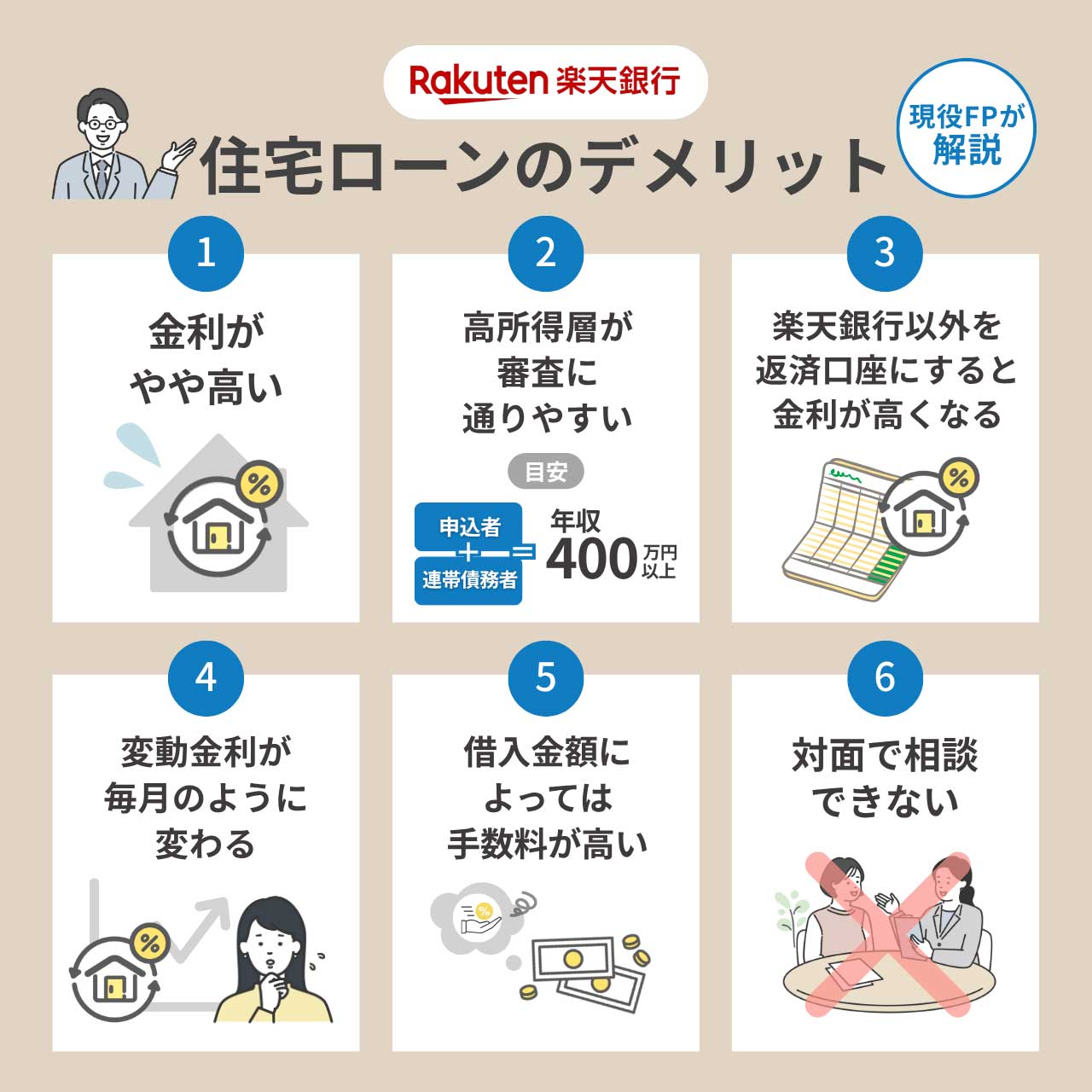

楽天銀行の住宅ローンのデメリット6個を現役FPが解説【2025年最新】

楽天銀行の住宅ローンは、楽天ポイントが貯まるなど、お得な特典があります。

しかし、住宅ローンを借りる前に知っておきたいデメリットは、6つあります。

金利がやや高い

楽天銀行の住宅ローンの金利は、少し高い傾向があります。

金利は高めですが、住宅ローン手数料は借入金額に関わらず一律33万円と安いです。

例えば、他行では手数料が「借入金額の2.2%」となっている場合もあります。4,000万円を借りた場合、手数料は88万円。それと比較すると、楽天銀行の手数料は安めです。

そのため、金利だけでなく、手数料を含めたトータルコストで比較すると、楽天銀行の方が安くなるケースもあります。

金利だけで判断せずに、シミュレーションを使って、他行と総返済額を比較してみましょう。

高所得層が審査に通りやすい傾向

楽天銀行は、もともと中・高所得層向けに住宅ローンを提供してきました。

さらに、2023年の決算説明会の質疑応答で楽天銀行の永井社長が「金利が上がっても確実に返済してもらえるように、所得層を一段階上げる」という内容に言及しています。

申込条件としては「申込者と連帯債務者を合わせた年収が400万円以上」となっています。

例えば、イオン銀行の審査では年収100万円から、auじぶん銀行では年収200万円から申し込みできることを考えると、楽天銀行は比較的ハードルが高いといえるでしょう。

楽天銀行以外を返済口座にすると金利が高くなる

住宅ローンの返済口座を楽天銀行にしなかった場合、金利が年0.3%上乗せされます。

一方で、楽天銀行を返済口座に指定すると、ハッピープログラムのステージが1ランクアップするなどの優遇が受けられます。

基準金利が毎月のように変わる

楽天銀行の基準金利は、ほぼ毎月のように見直しが行われています。

金利が変わると、毎月の返済額や総返済額が変わります。

実際に借入れをする際には、基準金利から審査で決まった引き下げ幅を引いた金利が適用されます。

たとえば、変動金利の基準金利は以下のように推移しています。

| 適用期間 | 変動金利の基準金利 |

|---|---|

| 2025年4月 | 1.693% |

| 2025年3月 | 1.645% |

| 2025年2月 | 1.486% |

| 2025年1月 | 1.498% |

ほとんどの金融機関では、基準金利が約半年ごとに見直しされている中、なぜ、楽天銀行は頻繁に基準金利が変わるのでしょうか。

多くの金融機関は、短期プライムレートを参考に変動金利の基準金利を決めています。

一方で、楽天銀行はTIBOR(タイボー:東京銀行間取引金利)という、東京の主要銀行間での取引金利に連動する指標をもとに基準金利を決めています。

TIBORは金利が変動しやすい特徴があるため、毎月のように金利が見直されます。楽天銀行では、借入れをする日の金利が適用されるため、申し込みした時と実際に借りる時の金利が大幅に変わる可能性がある点に注意しましょう。

変動金利は今後ゆるやかな上昇傾向にあると見込まれています。楽天銀行の金利も同様に、毎月見直されながら、ゆるやかに上がっていく可能性が考えられます。

変動金利で住宅ローンを検討している方は、住宅ローンの変動金利おすすめランキングも合わせてご覧ください。

借入金額によっては手数料が高い

楽天銀行の住宅ローンは、手数料が一律33万円です。

一見すると「わかりやすくていいな」と感じるかもしれませんが、借入金額が少ない人にとっては、割高になってしまう場合もあります。

たとえば、他の銀行の手数料は「借入金額の2.2%」となっている場合が多いです。そのため、借入金額が少なければ、手数料もその分安く抑えられます。

1,000万円を借りた場合の手数料を比較してみましょう。

| 手数料タイプ | 楽天銀行(定額型) | 他行(定率型:借入金額×2.2%) |

|---|---|---|

| 手数料 | 33万円 | 22万円 |

楽天銀行では、1,000万円でも一律で33万円かかります。他行の定率型手数料に比べると、11万円も手数料が高くなってしまいました。

逆に、借入金額が1,500万円以上なら、楽天銀行の方が手数料を抑えられます。楽天銀行を利用する場合は、借入金額と手数料のバランスを考えて選びましょう。

対面で相談できない

楽天銀行には店舗がないため、対面での相談はできません。

ただし、楽天銀行ではZoomを使い、朝9時から夜9時までの間、オンラインで住宅ローン専任スタッフに相談できます。

仕事終わりなどでも、自宅から気軽に相談できる点が便利ですが、対面でじっくり話を聞きたい方は、不便だと感じるかもしれません。

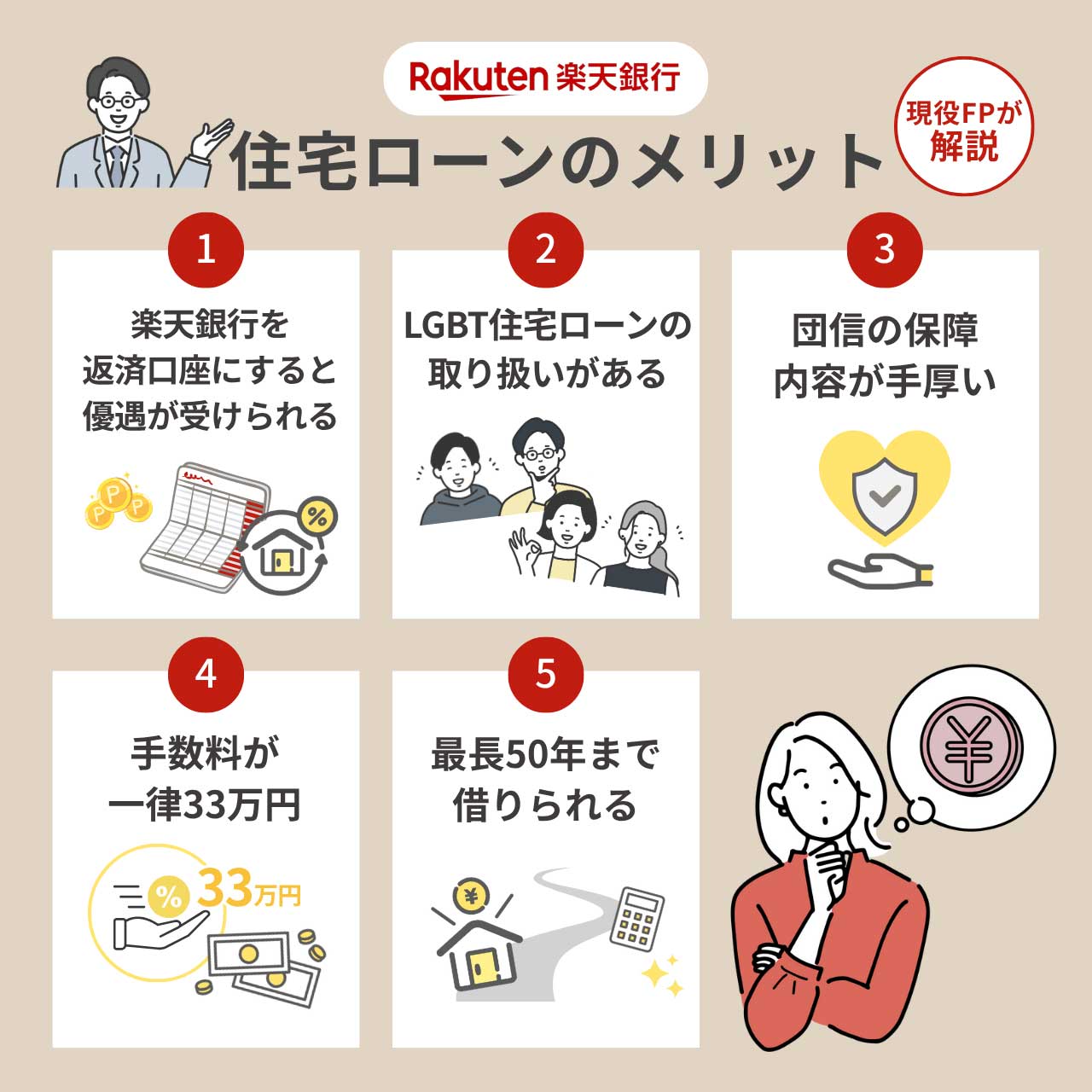

楽天銀行の住宅ローンのメリット5個

楽天銀行で住宅ローンを借りるメリットは、以下5つあります。

楽天銀行を返済口座にすることで優遇が受けられる

楽天銀行の口座を住宅ローンの返済口座に指定すると、以下3つの優遇を受けられます。

①楽天ポイントが貯まる

住宅ローンを借りると、ハッピープログラムのステージが1ランクアップします。

ハッピープログラムとは、楽天銀行のお客さま優遇プログラムです。1ランクアップすることで、取引すると現金やポイントがプレゼントされたり、振込手数料などが無料になったりします。

普段から楽天でお買い物などしてポイントを貯めている方にとっては、よりお得にポイントを貯められるので魅力的な特典ですね。

②フラット35の融資事務手数料の優遇

フラット35を申し込むときに「融資事務手数料優遇申請書」を提出すると、手数料を引き下げてもらえます。

通常の場合、借入金額×1.43%の事務手数料がかかります。

しかし、手数料を優遇してもらえると、新しく住宅ローンを借入れする場合、事務手数料が0.330%引き下げられ、1.1%となります。

| 借入区分 | 通常 | 引き下げ後 |

|---|---|---|

| 新規借入れ | 借入額×1.430% | 借入額×1.10% |

| 借換え | 借入額×1.430% | 借入額×0.990% |

手数料の優遇を受けるためには、楽天銀行を住宅ローンの返済口座に指定しましょう。

また、住宅ローンを借りている途中に、楽天銀行から別の銀行に返済口座を変更した場合、通常の事務手数料との差額金額を支払わなければいけない点に注意しましょう。

③金利が低くなる

住宅ローンの返済口座を楽天銀行にすると、金利が0.3%引き下げられます。

楽天銀行の住宅ローンページに記載されている金利は、すでにこの0.3%が引き下げられた後の金利です。

逆に、楽天銀行を返済口座として利用しない場合、金利は0.3%高くなってしまうため、返済口座は楽天銀行を使うことがおすすめです。

LGBT住宅ローンの取り扱いがある

楽天銀行では、LGBTの方々を対象にした住宅ローンの取り扱いがあります。

楽天銀行LGBT住宅ローンは、二人の収入を合算した年収で審査して、1本のローンを組みます。

連生型団体信用生命保険に加入できるため、どちらかお一人が亡くなってしまうなど、万が一のことがあった場合に、住宅ローンの残債が0円になります。

他の金融機関では、パートナーシップ証明書がないと借入れできないケースが多いです。

しかし、楽天銀行はパートナーシップ証明書を提出しなくてもOKです。

団信の保障内容が手厚い

楽天銀行の住宅ローンに付帯する団体信用生命保険(団信)は、金利上乗せなしで、無料で保障を手厚くできます。

楽天銀行の主な団信は以下のとおりです。

①全疾病特約付団体信用生命保険

所定のがんと診断されて、治療をすべて受けたけれど効果がなかった場合、住宅ローンの残高が0円となります。

さらに、所定の就業不能状態が15日を超えて続いた場合も、保障の対象となります。

②がん保障特約・全疾病特約付団体信用生命保険

お借入れ日時点で満50歳以下の方は、全疾病特約に加え、がん保障特約も無料で付けられます。

無料で付けられるガン保障特約(50%保障)は、所定のがんと診断された時に住宅ローンの残高が半分となります。

さらに、金利を年0.2%上乗せすれば、がん保障特約(100%保障)と手厚くなり、所定のがんと診断された場合に住宅ローン残高が0円になります。

手数料が一律33万円

楽天銀行の住宅ローン手数料は、借入金額に関わらず、一律で33万円です。

他の金融機関では、借入金額の2.2%程度を手数料としていることが多いです。そのため、借入金額が大きくなるほど、手数料が高くなってしまいます。

たとえば、5,000万円を借入れしたときの手数料は110万円(5,000万円×2.2%)です。

しかし楽天銀行の場合、一律33万円の手数料となるため、借入額が多くなるほど手数料を安く抑えられるでしょう。

最長50年まで借りられる

住宅ローンの借入期間は、最長35年が一般的です。

しかし、楽天銀行50年住宅ローン(無理なく返済プラン)は、最長50年まで借入れできます。

たとえば、3,000万円を35年で借入れした場合と、50年で借入れした場合の毎月返済額を比較してみると、以下のようになります。

| 借入期間 | 金利(※) | 毎月返済額 | 総返済額 |

|---|---|---|---|

| 35年 | 1.021% | 84,979円 | 35,691,246円 |

| 50年 | 1.351% | 68,801円 | 41,280,626円 |

50年で借入れすると、借入期間35年の場合と比べ、毎月返済額は約1万6,000円安くなります。

しかし、借入期間が長くなる分、利息を多く払わなければいけないため、50年借りると総返済額は約550万円多くなります。

返済期間を長くすることで、毎月の返済額を軽減できるというメリットがありますが、総返済額が増えてしまう点には注意しましょう。

楽天銀行の住宅ローンの評判・口コミ

Xで寄せられている楽天銀行の住宅ローンに関する口コミをご紹介します。

「手数料が安い」や「無料で手厚い団信が付けられる」などの意見がある一方で、「金利が高い」や「楽天銀行は住宅ローン商品に力を入れていない」という声もありました。

良い評判①:がん団信が無料付帯される

ダイヤモンド不動産研究所は「住宅ローンでおすすめの団信(更新版)」を発表♪

— 不動産のプロが無料相談🏠はせさんの不動産・相続・空き家・民泊・まちづくり (@hasesanx) February 2, 2025

大半の銀行は住宅ローンを借りる際、団信の加入を義務付け🤗auじぶん銀行、ソニー銀行、楽天銀行、PayPay銀行は「がん50%団信」を無料付帯❤️団信比較ランキングを✅ #不動産 #住宅ローン #団信 https://t.co/awn5os7jpu

団信に関して、楽天→住信SBIネット→三井住友なんだけど、ネット銀行2社は金利上乗せなしでガン50%補償ついてたけど、三井住友の一般団信にはついてなかったからびっくりした!

— 城南丸 (@10000jonan) January 28, 2025

住宅ローンではなにかと無敵な三井住友だけど、弱いところもあるんだなと。

楽天銀行では、「がん50%団信」が無料で付帯できます。

がん団信とは、住宅ローンの契約者が、がんになった場合に住宅ローンの残高が保障される保険です。

一般的にがん団信は、金利が0.1~0.3%ほど上乗せされることが多いです。

しかし、楽天銀行では、がんと診断された場合に住宅ローン残高の50%が保障される「がん50%団信」を無料で利用できる点が良いという口コミがありました。

ちなみに、楽天銀行でも、がんになった際に住宅ローン残高の全額が保障される「がん100%団信」は、金利が0.2%上乗せとなります。

良い評判②:諸費用が安い

住宅ローン初期費用安い銀行はこちら💁

— 住まゴリくん・パパと夫と社長の私6y10y (@sumagorikun) November 26, 2024

・ソニー銀行4.4万

・SBI新生銀行5.5万

・イオン銀行11万

・楽天銀行33万

※みずほ金利0.2%上乗せ条件付きで3.3万のプラン有

※りそな金利0.2%上乗せ条件付5.5万等

子育て世帯にとっても借入時の初期コストはばかにならない👀総支払額でチェックする事が重要✅

楽天銀行は他行に比べて、手数料が安いです。

他の金融機関の場合、借入金額の2.2%が手数料となるケースが多いです。そのため、借入金額が大きくなるほど、手数料も高くなってしまいます。

しかし、楽天銀行の場合、借入金額にかかわらず、33万円となっているため、手数料を安く抑えられるでしょう。

悪い評判①:金利が上がっている

←楽天銀行住宅ローン金利推移

— たおけん | 資産運用パパ | 楽天モバイル社員紹介特典あり✨ (@RMtaoken) March 11, 2025

→楽天銀行フラット35金利推移

金利って本当に上がってるんだな。フラットほぼ2%とは・・・

こんな右肩上がり、金利だけでなく平均年収も上がってくれないかな? pic.twitter.com/T6wZeB6Az5

住宅ローン金利やフラット35の金利が上がってきているという声がありました。

たとえば、変動金利の基準金利の推移をみてみると、2025年1月には1.498%だったけれど、2025年4月は1.693%となっており、約0.19%上がっています。

また、フラット35(返済期間が21年~35年以下)の金利を見てみると、2025年1月は1.86%だったのに対し、2025年4月は1.94%となっており、0.08%金利が高くなっていました。

楽天銀行は、毎月金利が変わる傾向があるため、住宅ローンの申し込みを検討している方は、金利の動向に注意しましょう。

悪い評判②:借換えの審査に落ちた

楽天銀行の住宅ローン借り換えに落ちました、、備考欄に後5年で返したいですって書いたのが良くなかったのかなぁ、、(´・ω・`)

— 新米パパ (@ez1b6wUtIzsDKaO) March 12, 2025

借換えの審査に落ちたという声もありました。

原則、審査が通らなかった理由を教えてくれることはありません。

しかし、一般的な借換えの審査では、物件を購入した時よりも年数が経っているため、物件の担保評価が低く算出されてしまったり、申込者の年齢が高くなったりしていることで、審査に影響が出ることがあります。

また、転職などで年収が以前よりも下がってしまったり、扶養する家族が増えて生活にかかる負担が増えてしまったりしていると判断されると、「返済が厳しくなるかもしれない」とみなされ、審査が通りにくい場合もあります。

悪い評判③:住宅ローンには慎重姿勢

楽天銀行、決算好調だけど 住宅ローンには慎重姿勢🏡

— miyao (@VWeidenbac15120) February 12, 2025

金利上がってるし 銀行経営のリスクもあるよね🤔

決算は好調だけれど、住宅ローンには慎重姿勢という声がありました。

楽天銀行は、住宅ローンの金利競争に積極的に参加せず、安定的に住宅ローンを返済してもらえる中・高所得者層をメインに住宅ローンを貸すという経営方針です。

しっかりと返済してもらえるように、審査基準を厳しくした結果、住宅ローンを貸している件数は少なくなってきています。

楽天銀行の住宅ローンの借り換えキャンペーン(変動0.464%、手数料33万円)、一見すると好条件に見えるのだが、条件細かく見ていくとちょいちょい気になるところがあるな(従来のプランと違って無料ガン団信50%がないとか繰上返済手数料アリとか)

— Kenjiro Sugimoto (@wosugi3) October 16, 2024

楽天銀行を給与受取口座にすると、借換えの特別金利が適用となり、変動金利が0.745%となります。

通常の借換え金利は1.021%ですが、約0.3%金利が低くなるため、低い金利で借換えできるでしょう。

しかし、繰り上げ返済をする場合には、繰り上げ返済額の元本部分の1%が手数料としてかかります。

通常の借換えの場合、全額繰り上げ返済や一部繰り上げ返済をする際の手数料は無料です。借換え特別金利のデメリットを理解した上で、借入れしましょう。

楽天銀行の住宅ローンの金利一覧

楽天銀行には、「金利選択型」と「50年住宅ローン」という、2つの金利プランがあります。

住宅ローンを申し込みした時の金利ではなく、借入れをした日の金利が適用されます。

住宅ローン(金利選択型):新規・借換え

| 金利タイプ | 借入金利 |

|---|---|

| 変動金利 | 年1.021%~年1.671% |

| 固定金利2年 | 年1.642%~年2.292% |

| 固定金利3年 | 年1.675%~年2.325% |

| 固定金利5年 | 年1.762%~年2.412% |

| 固定金利7年 | 年1.875%~年2.525% |

| 固定金利10年 | 年2.080%~年2.730% |

- 返済口座に他行口座を指定した場合:年0.3%

- 夫婦連生団体信用生命保険に加入した場合:年0.2%

- 100% 保障がん団信(全疾病特約付)に加入した場合:年0.2%

住宅ローン(金利選択型)借換え特別金利

借換えの特別金利があり、2025年5月の金利は0.74567%です。

特別金利が適用されるためには、主に以下5つの要件があります。

- 前年の年収が申込者と連帯債務者合算で650万円以上あること

- 住宅ローンの返済口座を楽天銀行に指定すること

- 楽天銀行口座を給与振込口座とし、そのエビデンスが確認できること

- 現在の住宅ローンの返済期間が8年以上経過していること

- 繰上返済手数料として、返済額の元本部分の1%(不課税)が適用されること

通常の金利プランよりも、年収のハードルが高くなります。

ただし、年収が400万円以上あれば、特別金利では借りられませんが、通常の金利プランで申し込み可能です。

楽天銀行50年住宅ローン(無理なく返済プラン):新規・借換え

楽天銀行では、最大50年まで住宅ローンを借りられます。

楽天銀行50年住宅ローン(無理なく返済プラン)は、借入期間を35年~50年にした場合の金利プランです。

| 金利タイプ | 借入金利(保証料込み) |

|---|---|

| 変動金利 | 年1.351%~年1.671% |

| 固定金利2年 | 年1.972%~年2.292% |

| 固定金利3年 | 年2.005%~年2.325% |

| 固定金利5年 | 年2.092%~年2.412% |

| 固定金利7年 | 年2.205%~年2.525% |

| 固定金利10年 | 年2.410%~年2.730% |

※楽天銀行50年住宅ローンは保証料が含まれます。

保証料の金利の上乗せ幅は、借入内容や審査結果によって異なります。次の場合は別途、それぞれ所定の金利が上乗せされます。

- 返済口座に他行口座を指定した場合:年0.3%

- 夫婦連生団体信用生命保険に加入した場合:年0.2%

- 100% 保障がん団信(全疾病特約付)に加入した場合:年0.2%

楽天銀行の住宅ローンの審査基準

楽天銀行の住宅ローンを検討している方の中には、「審査は厳しいのかな?」「自分でも通るか不安」と感じていらっしゃる方もいるのではないでしょうか。

楽天銀行の住宅ローン(金利選択型)の審査は、他のネット銀行と比較してやや厳しめと言われています。

| 楽天銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | 借入時:65歳6ヶ月未満 完済時:80歳未満 |

| 収入 | 前年の年収が、申込人と連帯債務者合算で400万円以上 |

| 年間返済割合 | 30%~35%以下 |

| 勤続年数 | 記載なし |

| 団体信用生命保険(団信)への加入 | 加入が必須 |

| 借入金額 | 500万円以上2億円以内 |

| 借入期間 | 1年以上35年以内(1年単位) |

| その他 | ・本国籍を有する方、または永住許可等を受けている外国人の方 |

ここでは、実際にどのような基準で審査されるのかを詳しく解説します。

年齢は65歳6ヶ月未満

年齢は借入時に満65歳6ヶ月未満であることが条件となっています。

また完済時の年齢が満80歳未満であることも条件です。

- 借入時:65歳6ヶ月未満

- 完済時:満80歳未満

年収は前年度400万円以上

申込者と連帯債務者の収入を合わせて、前年度の年収が400万円以上であることが条件となっています。自営業の方は、申告所得が400万円以上であることです。

また、連帯債務者になれるのは配偶者だけとなっています。

年間返済比率が30~35%以下

楽天銀行では、返済比率が30%~35%以下であることが条件と定められています。

返済比率とは、収入に対して、住宅ローンや他の借入れのローン返済額がどのくらいの割合を占めているかを示すものです。

住宅ローンの審査において、年間返済比率をチェックされるのはごく一般的です。ただ、

年間返済比率を明言している銀行は、少し珍しいです。

とはいえ、この返済比率30%~35%以下というのは、特段高くも低くもありません。一般的に、金融機関で住宅ローンを借りる際の返済比率は30%~35%以下に収まっているのが望ましいとされています。

楽天銀行の住宅ローン審査では、返済比率の基準が審査中に決まるため、何%で審査に落ちるかは人それぞれ異なります。

住宅ローンの審査では、一般的に3~4%の「審査金利」という非公表の金利で審査が行われます。

そのため、借入金額が多く、ローン返済の負担が重いと判断される場合には、審査に通らないかもしれません。

物件の担保評価

物件の担保評価をして、建築基準法を満たしている物件か、築年数が古すぎないかなどを確認しています。

総合的に審査されますが、楽天銀行では特に、安定的に住宅ローンを返済できるかが重視されています。

万が一、返済比率がネックとなって審査に落ちた場合には、自己資金から物件費用を一部出して借入れ金額を少なくすると、審査に通りやすくなる可能性があります。

審査期間は約1~2週間

審査に必要な書類がすべて揃ってから仮審査から本審査まで約1~2週間程度です。審査中に、勤務先に在籍確認のため、電話で連絡が来ることがあります。

結果は、まずメールで通知され、その後、郵送でも通知が届きます。

審査は厳しい?通りやすい?

楽天銀行では、金利が上がったとしても、安定して返済が続けられるかを重視しています。

そのため、住宅ローン審査は、やや厳しめです。

しかし、審査の基準を満たしていれば、審査には通るでしょう。

特に重視されているのは「年収」と「返済負担のバランス」です。続いて、具体的に年収や返済比率の基準を見ていきましょう。

楽天銀行の住宅ローンを利用する流れ

店舗へ来店せずに、オンラインや郵送で住宅ローンの申し込みや契約の手続きができます。

続いて、事前審査の申し込みから借入れまでの流れについて、詳しく解説していきます。

①事前審査の申し込み

楽天銀行のWebサイトから申し込みをします。

事前審査期間は3日程度です。

②事前審査の結果確認

マイページにて結果が確認できます。

後日郵送でも、審査の結果や申込書類一式が到着します。

③正式審査に必要な書類の郵送

住宅ローンの申込書や審査に必要な書類を楽天銀行へ送ります。

申込書と必要書類一式は、借り入れ希望日の1ヶ月前までに返送しましょう。書類がすべて揃ってから審査開始となり、結果が出るまで1週間~2週間程度です。

④正式審査結果の確認

まずはメールで通知が来て、後日郵送で、借入れに必要な書類一式が届きます。

⑤契約に関する書類の提出

審査が承認されたら、契約の手続きをします。

契約書が自宅に到着したら、借入希望日の6営業日前までに返送しましょう。

また、登記の手続きは楽天銀行指定の司法書士とやり取りをします。

⑥借入れ

借入希望日に、契約時に指定した口座に借入金額が振込されます。

まとめ:楽天銀行の住宅ローンは手数料を安く抑えたい人におすすめ

楽天銀行の手数料は一律33万円と低コストなため、諸費用を安く抑えたい方におすすめです。

さらに、住宅ローンを利用すると楽天ポイントがたまりやすくなる特典もあるため、普段から楽天ポイントを活用している方にとっては大きなメリットに感じられるでしょう。

ただし、他行と比べて金利がやや高めな傾向があるため、手数料も含めた総額をシミュレーションし、しっかり比較検討することが大切です。

楽天銀行は、カードローンや法人融資など他のローン商品に注力しているため、住宅ローン金利を大幅に引き下げることをしていない傾向にあります。