セブンカード・プラスを作りたいと思っているけれど、審査難易度は甘いのか厳しいのか分からず申込みを迷っていないでしょうか。

結論、セブンカード・プラスの審査難易度は厳しくないといわれています。

原則としては18歳以上で、本人もしくは配偶者に安定した収入があるという条件を満たした人が申込めるカードで、専業主婦(主夫)や学生でも作れる可能性があります。

審査時間は公式に明言されていませんが、発行スピードはWeb申込みの場合は最短1週間、それ以外の申込みの場合は3~4週間です。

この記事では、セブンカード・プラスの審査基準や審査時間、審査に落ちた際の原因と対処法などについて詳しく解説します。審査に通るか不安な人は、この記事を最後まで読んで対策しましょう。

【セブン-イレブンの買い物で最大11.0%ポイント還元】

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 特徴 | セブンiDに登録でセブン-イレブンでのポイント還元率アップ |

- セブン-イレブンでクレジットカード払いをすると最大11.0%※ポイント還元

- 年会費が永年無料

- nanacoへのチャージでも0.5%ポイント還元

\新規入会者に5,100ポイントプレゼント/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

セブンカード・プラスに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

セブンカード・プラスの審査難易度は甘い?厳しい?

結論からいうと、セブンカード・プラスの審査難易度は厳しくないといえます。その理由として、流通系のカードである、カードランクが一般カードである、そして申込条件が厳しくないなどが挙げられます。

なお、審査通過率は公式サイトでは明かされていません。

流通系だから審査難易度は厳しくない

セブンカード・プラスが分類される流通系クレジットカードの審査は厳しくないといえます。クレジットカードは、発行元ごとに大きく6つの系統に分けられ、その中でも最も審査が甘めです。

セブンカード・プラスは、主にセブン-イレブンを始めとした、セブン&アイホールディングスの各店舗を利用する人を対象として発行されており、カードを発行する目的の一つとして顧客の幅を広げることがあるため審査の基準が比較的甘めに設定されています。

審査難易度は発行元の会社の種類で変わる

一般カードランクだから審査難易度は厳しくない

カードのランク セブンカード・プラスは一般カードに分類されるため、比較的取得しやすい傾向があります。しかし、必ず審査が通るクレジットカードというわけではありません。

申込条件の間口が広い

セブンカード・プラスは申込条件が厳しくないため、審査も厳しくないと考えられます。

セブンカード・プラスの申込条件は以下のとおりです。

- 原則として18歳以上で、本人または配偶者に継続して安定した収入がある人

- 18歳以上で学生の人(高校生除く)

上の条件を見ると、配偶者に継続して安定した収入があれば申込可能となっています。つまり、収入のない専業主婦(主夫)でも申込めるクレジットカードということです。

また、高校生を除く学生でも申込可能ということは、アルバイトで働いていても、一定の収入があれば申込めるということです。

審査に通る年収は明確になっていませんが、目安として年収200万円以上あると安心です。年収200万円に満たなくても、そのほかの項目も加味されて審査されるため通過する可能性は十分あります。

申込条件が比較的甘くて多くの人が申込めるため、それだけ審査も厳しいものではないと想像できます。

セブンカード・プラスの審査で見られるポイント

セブンカード・プラスの審査基準は明らかにされていませんが、クレジットカード審査では一般的に「属性情報」と「信用情報」の2つが重要視されます。これらのデータをもとにスコアリングが行われ、申込者の返済能力や信用度が数値的に判断されます。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報とは、申込者の収入状況や勤続年数、雇用形態などのプロフィール情報を指し、現時点で安定した返済が可能かどうかを見極める材料となります。

一方で信用情報は、これまでに利用したクレジットカードやローンの契約履歴、返済の実績、他社からの借入状況などをもとに、継続的にきちんと支払ってきた実績があるか、今後も信頼できるかを判断する根拠として使われます。

実際の口コミから見るセブンカード・プラスの審査

実際にセブンカード・プラスに申込んだ人の口コミを見てみると、審査の厳しさに言及するような口コミ情報は見当たりませんでした。審査の厳しさよりも使い勝手のよさ、ポイントの貯めやすさに言及する書き込みが多く、また気軽に作っている人が多い印象です。審査に関しては気にならないほど、審査が厳しくない、またメリットが大きいカードであると考えられます。

貯まりやすい

自宅の最寄にイトーヨーカドーがあり、よく利用していたのでこちらのカードを使い始めました。8の付く日には割引になるので、日用品は8の付く日にまとめ買いするようにしています。他にも、商品によってポイントが高く付くことがあるのでお得に買い物ができます。

貯まったポイントは電子マネーに交換できるのでこまめに交換しています。コンビニ利用時にかなり重宝するのでありがたいです。

他のカードを検討したこともありましたが、ポイントを貯める効率が悪そうだったので、普段の買い物だけでもスムーズにポイントが貯められるこちらを選んで正解でした。今後、もっと貯めていきたいので公共料金の支払いもこちらのカードに切り替える予定です。

増税後、少しでもお得に買い物したい人は多いと思います。そんな人におすすめしたいカードです。

引用元:みん評

便利

クレジットカードを作るときにセブンカード・プラスを知りました。nanacoを持っていたので、いろいろな場所で使いながらポイントを貯めています。nanacoに入っている残高が心配な時もありましたが、オートチャージができるので、残高の心配をせずに買い物ができるようになりました。1nanacoポイントが電子マネーの1円分に交換できるのも魅力だと思います。今まではクレジットカードだと使ってお金が無くなってしまうイメージが強かったのです。これはポイントが貯められるし、それを電子マネーにできるので安心して利用できると思います。

引用元:みん評

セブンカード・プラスの審査時間

セブンカードに申込んだが、審査時間が長く落ちたかもしれないと不安になっていないでしょうか。

セブンカード・プラスの明確な審査時間に関しては明言されていません。申込んでからカードが発行されるまでの日数は、Web申込みの場合最短1週間程度、それ以外の申込方法の場合は3~4週間となっています。即時発行、即日発行できる審査が甘いクレジットカードを探している人は別のカードを検討しましょう。

とくに急ぐ予定がないという方も、これだけ発行日数に違いがありますので、Web申込みがおすすめといえます。

審査は土日祝日でも行われているので、好きなタイミングで申込みましょう。

カードの発行状況は専用サイトで確認

審査時間は明言されていませんが、申込んだ後に状況を確認することは可能です。状況確認は専用Webサイト(入会メッセージボックス)、もしくはコールセンターへの電話で問い合わせることができます。

専用Webサイトで確認する場合は、「入会受付番号」と「判定状況確認用キーワード」の2つが必要です。入会受付番号は、入会申込み後に送られてくるメールに記載されています。判定状況確認用キーワードは、入会申込みの際に自分で設定しますので、必ずメモをしておきましょう。

この2つの情報のいずれかが分からないという場合は、コールセンターに電話することで確認ができます。

- 東京:0422-41-7110

- 大阪:06-6949-0763

- 札幌:011-222-5465

コールセンターに連絡し、自動音声案内に対し【9】と入力することでオペレーターにつながり、「入会受付番号」や「判定状況確認用キーワード」が確認できます。問い合わせができるのは申込者本人のみですので、本人が連絡をして確認をしましょう。

手元にカードが届くのは最短1週間後

カードが手元に届くのは、申込んでから最短で1週間後です。最短でセブンカード・プラスを手にするためには、申込み時に支払い口座をオンライン上で設定する必要があります。オンライン上で口座を指定できるかどうかは、その口座の金融機関次第でもありますので、自身が持っている口座がオンライン指定に対応している口座かどうかを、こちらのページで確認しておきましょう。

オンラインで引き落としの口座指定ができない場合は、郵送で口座指定を行う必要があり、カードが届くのは申込みから3~4週間後となります。

審査時間が長い理由と対処法

セブンカード・プラスの審査時間が長くて遅い場合は、申込時間や申込内容などが理由として考えられます。

- 入会申込みが集中して混雑している

- キャッシングも同時に申込んでいる

- 申込内容に不備がある

- 在籍確認ができていない

スムーズな審査のためにキャッシング枠はできるだけつけないようにしましょう。また、申込内容に誤りがないか確認し、申込当日は在籍確認の電話がきても出れる状態にしておくとよいです。

セブンカード・プラスの審査に落ちた理由は?

セブンカード・プラスの審査に落ちる原因はさまざまですが、主に以下の8つの理由が挙げられます。

申込条件を満たしていない

申込条件を満たさないと、カードの発行ができません。申込みの前に確認し、自分に申込みの資格があるかどうか見極めましょう。

申込条件としては、主に年齢や収入などの条件が設定されています。未成年者や収入が安定しない場合(アルバイトやパートなど)、審査に通過するのは難しい傾向にあります。特に審査が厳しいクレジットカードの申込は控えましょう。

- 年齢条件 : 18歳以上

- 収入に関する条件 : 本人もしくは配偶者に継続した安定収入がある

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や誤りがある

申込みで、虚偽・誤りの申告をすると、信頼できない人物とみなされ、審査に落ちる可能性が高まります。

カード会社は申込内容を厳格に審査しているため、嘘であると見抜かれてしまいます。なぜなら、カード会社は審査の際に、信用情報機関という、金融に関する個人情報を管理・提供する機関に照会しているからです。

カード会社は信用情報機関から得た情報をもとに、申込者が過去に支払い遅延をしたことがあるか、他の借金があるかなどを確認し、審査を行っています。

そのため、他社借入があるのにないと申告したり、実際とは大きく異なる借入額を記載したりするとすぐに事実が判明します。

また、カード会社は申込者本人の勤務先企業の規模や役職、勤続年数などの要素から、おおよその年収額を推定できるため年収を偽ることも避けましょう。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

クレジットヒストリーに傷がある

クレジットヒストリー(クレヒス)に支払い遅延や未払いといった金融事故の履歴がある場合、審査に通るのは難しくなります。

クレヒスとは、過去のクレジットカードやローンの利用履歴を指します。支払い遅延、未払い、クレカの多重申込みなどがあると、クレヒスに傷がつきます。

クレヒスは審査時に参照されるので、傷がある場合、カード会社はリスクを避けるため審査に落とすことがあります。定期的に自身の信用情報を確認し、問題を早期に解決することが大切です。

過去の延滞履歴が残っている場合は、一定期間(通常5年程度)が経過するまで待つか、既存の債務を整理した後に申込みましょう。信用情報を確認したい場合は、信用情報機関に開示請求してみるのもおすすめです。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定した継続収入がまったくない

審査では、毎月安定して収入を得ているかどうかが「返済能力」の指標として重視されます。継続的な収入が一切ない場合、たとえ一時的にお金があったとしても、長期的に返済を継続できる見込みがないと判断されやすくなります。

クレジットカード会社は、申込者が遅延なく支払いを続けられるかどうかを慎重に見極めています。そのため、収入欄が空欄であったり、「無職」や「収入なし」と記載されている場合、信用リスクが高いとみなされて審査に通らないケースが多くなります。

すでに借入れを多額にしている

すでに多額の借入れがあると、新たなクレジットカードを発行しても返済が困難になるリスクが高いと判断されます。これはカード会社にとっては貸倒れのリスクを意味するため、審査を厳しくせざるを得ません。

クレジットカードの審査では、年収に対する借入れ総額の比率(返済比率)も重要な判断材料です。この比率が高くなると「これ以上の利用可能枠をつけるのは危険」と見なされやすくなり、たとえ収入があっても審査に落ちる場合があります。

とくにカードローンや消費者金融からの借入れが複数ある場合、信用情報に記録されている残高や返済状況が審査時に影響を与えます。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

一度もクレジットカードやローンなどを使ったことがない

これまでにクレジットカードやローンを利用した履歴が一切ない場合、審査時に「信用情報の判断材料がない」と見なされてしまいます。その結果として、返済能力や信用力を適切に評価できず、慎重な対応を取られる可能性が高くなります。

カード会社は「信用取引の実績がある人はリスクをコントロールしやすい人」と考える傾向にあります。そのため、信用情報にまったく履歴がない状態(スーパーホワイト)では、「今後きちんと返済してもらえるか不明」という判断になりやすいのです。

とくに30代以上で一度もカードやローンを利用した履歴がない場合、過去に金融トラブルがあって履歴が消えているのではと疑われるケースもあります。

男性 | 20代

落ちたカード:JCBゴールド

職業:会社員

年収:401~500万円

【主な落ちた理由】

利用実績をあまり積めていなかったことが原因だと思っています。

女性 | 20代

落ちたカード:エポスカード

職業:会社員

年収:501~600万円

【主な落ちた理由】

クレジットカードを今まで発行した事が無かったことが原因だと思います。

男性 | 40代

落ちたカード:三菱UFJカード

職業:会社員

年収:答えたくない

【主な落ちた理由】

クレジットカードの利用実績が無かったことが原因だと思います。

短期間に複数のクレジットカードに申込みをしている

短期間に複数のクレジットカードへ多重申込みを行うと、「申込みブラック」状態になり、審査に通りにくくなると言われています。

申込みブラックとは、短期間に複数のカードやローンに申込んだ人が、カード会社から、「この人は資金に困っているのでは?」と疑いを持たれている状態のことです。支払い能力に問題があるとみなされ、審査通過が難しくなる場合があります。

一概には言えませんが、一般的に、1ヵ月に3件以上の申込みを行うと「申込みブラック」と判断されるリスクが高くなるので注意しましょう。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認ができなかった

カード会社は審査の一環として、本人確認や勤務先への在籍確認を電話で行う場合があります。対応できないと、審査に時間がかかったり、審査落ちになったりする可能性があります。

申込み後は、登録した連絡先の電話にすぐ対応できるようにしておきましょう。在籍確認される可能性があるなら、勤務先に事前に連絡を入れ、事情を共有しておくとスムーズです。

会社に連絡されたくない人は在籍確認なしのクレジットカードを選ぶと良いでしょう。

セブンカード・プラスの審査に通りやすくなるコツ

セブンカード・プラスの審査に通りやすくなるコツは、申込内容にミスがないかのチェックやキャッシング枠を0円に設定するなどさまざまです。コツを知って、審査通過率を少しでも上げましょう。

申込内容に虚偽や誤りがないか確認する

申込内容に虚偽や誤りがないかを確認することで、セブンカード・プラスの審査に通りやすくなります。

クレジットカードの審査は、申込者が提出した情報をもとに行われるため、記載内容の正確性が非常に重要です。たとえ故意でなくても誤りがあれば、信用性に疑問を持たれ、審査に悪影響を及ぼす可能性があります。

申込みの際は、氏名・住所・電話番号・勤務先・年収・勤続年数など、すべての項目について正確に入力することが大切です。とくに勤務先の電話番号や住所が古いままだと、在籍確認がうまく取れずに審査が滞るケースもあるため注意が必要です。

また、収入欄については、源泉徴収票や給与明細をもとに正確な金額を記載しましょう。少しでも見栄を張って高めの金額を記入すると、他の情報との整合性が取れず、不自然と判断されてしまう場合があります。

入力ミスを防ぐためにも、申込み完了前には必ず内容を見直しましょう。数字の桁間違いや変換ミスなど細かい部分まで確認してください。

キャッシング枠は0円にする

キャッシング枠を0円で申込むことで、セブンカード・プラスの審査に通りやすくなります。

キャッシング枠を設定するということは、カード会社に「お金を借りる可能性があります」と伝えることと同じです。貸し倒れリスクを懸念したカード会社は、返済能力や信用情報をより厳しくチェックするため、審査のハードルが自然と高くなります。

一方、キャッシング枠を0円にして申込むと、審査はショッピング枠に限定されるため、審査の負担が軽減されます。とくに初めてクレジットカードを申込む人や、審査に不安がある人はキャッシング枠を付けずに申込むのが得策です。

申込みフォームにはキャッシング希望額の入力欄があるため、ここで「0円」または「希望しない」を選択してください。

キャッシング機能付きのクレジットカードが必要になった場合は、発行後に別途申込みが可能です。まずはカードを取得することを優先し、審査の通過率を高めるためにもキャッシング枠は0円に設定するのが賢明です。

キャッシング目的でクレジットカードを発行したいという人は金利の安い、おすすめのクレジットカードの解説記事もおすすめです。

安定収入を作る

安定収入を確保することで、セブンカード・プラスの審査に通りやすくなります。

クレジットカードの審査では、申込者が毎月安定した収入を得ているかどうかが、返済能力の指標として重視されます。

会社員であれば、正社員・契約社員・派遣社員いずれの雇用形態でも、毎月の給与がある程度安定していれば問題ありません。また、パートやアルバイトでも、勤務期間が長くシフトが安定している場合には審査に通過しやすくなります。

自営業やフリーランスの場合は、過去の確定申告書類や所得証明をもとに収入の安定性を証明できると審査に有利です。

無職や学生の人は、アルバイトなどで少額でも安定した収入を得ることが審査通過の可能性を高めるポイントです。

複数のクレジットカードに申込む際は期間を空ける

複数のクレジットカードに申込む際は、最低でも6ヵ月以上の期間を空けることでセブンカード・プラスの審査に通りやすくなります。

短期間に複数のクレジットカードへ申込むと、信用情報に申込履歴が連続して記録されます。これが金融機関には「お金に困っているのでは?」と不安視される材料になってしまい、審査に悪影響を及ぼすことがあります。

クレジットカード会社は、申込者の信用情報を通じてどれくらいの頻度でカードを申込んでいるかもチェックしています。申込件数が多いとリスクが高いと判断される可能性があるため、1枚ずつ時間を空けて申込むことが大切です。

具体的には1度カードの申込みをしたら、その後6ヵ月は新たな申込みを控えるのが理想的です。この期間が経過すれば、信用情報に記録された申込履歴が消されます。

クレジットヒストリーに傷がない状態で申込む

クレジットヒストリー(信用情報)に傷がない状態で申込むことは、セブンカード・プラスの審査に通りやすくなる重要なポイントです。

クレジットヒストリーとは、これまでのクレジットカードやローンなどの利用履歴を記録した情報のことを指します。支払いの延滞や強制解約、債務整理などのマイナス情報があると、カード会社は「返済能力に不安がある」と判断し、審査に慎重になります。

審査に通りやすくするためには、信用情報を健全な状態に保つことが大切です。具体的には、支払い期日を守ってカード料金やローン返済を続ける、延滞を起こさない、不要なキャッシングは避ける、といった行動が評価されます。

また、信用情報に不安がある人は、CICやJICCなどの個人信用情報機関で自身の情報を開示して内容を確認することも一つの方法です。万が一誤情報があれば、訂正の申し立ても可能です。

既存の借入れをできるだけ返済しておく

既存の借入れをできるだけ返済しておくことで、セブンカード・プラスの審査に通りやすくなります。

カード会社は申込者の信用情報をもとに「今後の返済能力」を判断しますが、すでに多くの借入れがあると「これ以上の返済は難しいのでは」と見なされる可能性が高くなります。そのため、借入れ残高が少ないほど信用力が高いと評価されやすく、審査通過の確率も上がるのです。

とくに、消費者金融やリボ払いの利用残高が多い場合は、信用情報にネガティブな印象を与える傾向があります。少額でも早めに返済しておくことで、借入れ総額を減らして信用力を上げることができます。

また、複数のローンやクレジット契約を抱えている場合は、不要なものを解約するのも有効です。たとえば、利用していないカードローンや分割払いを完済・解約するだけでも効果的です。

本人確認や在籍確認に対応できるようにしておく

本人確認や在籍確認に確実に対応できるようにしておくことで、セブンカード・プラスの審査通過率が高まります。

クレジットカードの審査では、申込情報の正確性を確認するために、申込者本人への電話連絡や勤務先への在籍確認が行われる場合があります。これらの連絡にすぐ対応できる体制を整えておくことが、スムーズな審査進行につながります。

本人確認の電話は、申込み時に入力した電話番号へかかってくるため、審査期間中は不在着信に注意して知らない番号からでも応答する意識を持っておきましょう。携帯電話しか登録していない場合でも、着信拒否の設定がされていないか今一度確認しておくと安心です。

勤務先への在籍確認では、電話を受ける総務や受付の人に「クレジットカードの申込みで在籍確認の電話があるかもしれません」と事前に伝えておくと、スムーズに対応してもらえます。社名を名乗らずに連絡が入ることも多いため、慌てて取り次ぎを断られるのを防げます。

セブンカード・プラスの審査に落ちた場合の対応方法

セブンカード・プラスの審査に落ちてしまった後でも、全くチャンスが無いわけではありません。期間を空けて再申込みを行う、審査のハードルが低いカードを選ぶ、または代替手段を利用するなど、自分の状況に合った方法を取り入れてみましょう。

期間を空けて再度申込む

セブンカード・プラスの審査に落ちてしまった場合、すぐに再申込みするのは避け、期間をあけてから申込みましょう。短期間に再申込みを行うと、カード会社から「申込みブラック」として認識され、さらに審査に通りづらくなる可能性があります。

一般的には、最低でも6ヵ月以上の期間を空けて再申込みするのが理想です。その間に、自分の信用情報を見直し、改善できるポイントを確認しましょう。

比較的審査に通りやすい他のクレジットカードに申込む

セブンカード・プラスにこだわらなくてもいいと思える場合は、比較的審査に通りやすいカードを検討するのも一つの方法です。

たとえば、収入がなくても作成できるカードやデポジット型のカードなどは、審査基準が緩やかであることが多いです。自分の状況に合ったカードを選ぶことで、審査通過の可能性を高められます。

デビットカードや後払いアプリで代用する

クレジットカードが使えない場合、デビットカードや後払いアプリを利用するのも一つの選択肢です。デビットカードは銀行口座と直結しており、審査なしで即日発行が可能な場合もあります。

デビットカードは、銀行口座と直結しているため、クレジットカードのように後払いではなく、自分の口座から即座に支払いが行われます。審査が不要で、即日発行可能なカードも多いため、急な支払いに対応できます。

後払いアプリは、クレジットカードと同様に後払いの仕組みなので、似た感覚で支払いができます。少額の利用を前提としているので、審査なしの後払いアプリはありませんが、クレジットカードほど厳しくないことが多いです。一定の利用上限が設定されている場合がありますが、クレジットカードを手に入れるまでの間、十分に活用できるサービスです。

「とにかくクレジットカードの代替が欲しい!」という人はおすすめのバーチャルカードの解説記事もおすすめです。

セブンカード・プラスはセブン-イレブンやイトーヨーカドーを使うならお得なカード

セブンカード・プラスは、セブン-イレブンやイトーヨーカドーをよく利用する人に最適なカードです。セブン-イレブンで最大11.0%※の高還元が受けられるほか、イトーヨーカドーやデニーズなどグループ店舗ではポイントが2倍(1.0%)になります。

さらにnanacoとの相性が抜群で、チャージ時に0.5%のポイントが貯まり、チャージしたnanacoで支払えばさらに0.5%のポイントが追加されるため、ポイント二重取りが可能です。日常の買い物だけで効率よくポイントが貯まります。

貯まったnanacoポイントは電子マネーnanacoとして再利用できるほか、ANAマイルなどにも交換可能。セブングループを中心に使うことで、毎月の節約効果が大きく期待できます。

| 年会費 | 無料 |

|---|---|

| 入会対象者 | 満18歳以上で本人または配偶者に安定した収入のある人(高校生除く) 18歳以上の学生 |

| ポイント種類 | nanacoポイント |

| ポイント還元率 | 0.5%~11.0%※ |

| 国際ブランド | JCB |

| 発行スピード | 最短1週間 |

| 追加カード | ETCカード、家族カード |

| 電子マネー | Apple Pay、Google Pay |

| 付帯保険 | 海外ショッピング保険:最高100万円 ※自己負担額1万円 |

| 締め日/支払い日 | 毎月15日/翌月10日 |

| 利用可能枠 | - |

セブンカード・プラスのメリット

セブンカード・プラスのメリットは、セブン-イレブンやイトーヨーカドーなどの対象店舗でポイントアップする点です。とくにセブン-イレブンで最大11.0%という高いポイント還元率を得られる点は大きな魅力です。

- セブン-イレブンでの買い物で最大11.0%※のポイント還元

- イトーヨーカドーやデニーズなどグループ店舗でポイント2倍(1.0%)

- nanacoチャージで0.5%のポイントが貯まり、支払いと合わせて二重取りが可能

セブン-イレブンで利用した際のポイント還元率は、新規入会から1年間はもれなく8.0%還元が適用され、7iD登録で+2.0%、支払い口座をセブン銀行に設定すると+1.0%が加算され、合計で最大11.0%※となります。1年経過後はもれなく3.0%還元に下がりますが、7iD登録特典が+7.0%に上がるため、最大還元率は維持できます。

また、イトーヨーカドーやデニーズなどのグループ店舗ではポイントが2倍(1.0%)になり、nanacoチャージでも0.5%のポイントが貯まります。チャージしたnanacoで支払えばポイント二重取りが可能です。

セブンカード・プラスのデメリット

セブンカード・プラスのデメリットは、付帯保険が少ない点と国際ブランドがJCBのみである点です。そのため、旅行や海外利用には向いていない側面があります。

- 付帯保険が海外ショッピング保険のみで、旅行傷害保険などは付帯していない

- 国際ブランドがJCBのみで、海外では使える店舗が限られる場合がある

もし海外でも安心して利用できる付帯保険や、国際ブランドを希望するなら、別のクレジットカードを併用することを検討しましょう。

セブンカード・プラスをおすすめする人

セブンカード・プラスをおすすめする人は、セブン-イレブンやイトーヨーカドーなどをはじめとしたグループ店舗をよく利用する人です。

セブンカード・プラスは、セブン-イレブンでのポイント還元率が最大11.0%と非常に高く、イトーヨーカドーやデニーズでもポイント2倍(1.0%)になるなどグループ店舗での買い物で大きなメリットがあります。

一方で、付帯保険が海外ショッピング保険のみで、旅行傷害保険などが一切付かない点は注意が必要です。旅行時の補償を重視する場合は不安が残ります。

また、国際ブランドがJCBのみという点もデメリットです。国内では問題なく利用できますが、海外では加盟店が限られる地域もあるため、旅行や海外通販での使用には向きません。

このようにデメリットもあるものの、セブングループの店舗を頻繁に利用する人にとっては、日常的に高いポイント還元が得られる非常にお得なカードといえるでしょう。

セブンカード・プラスの作り方

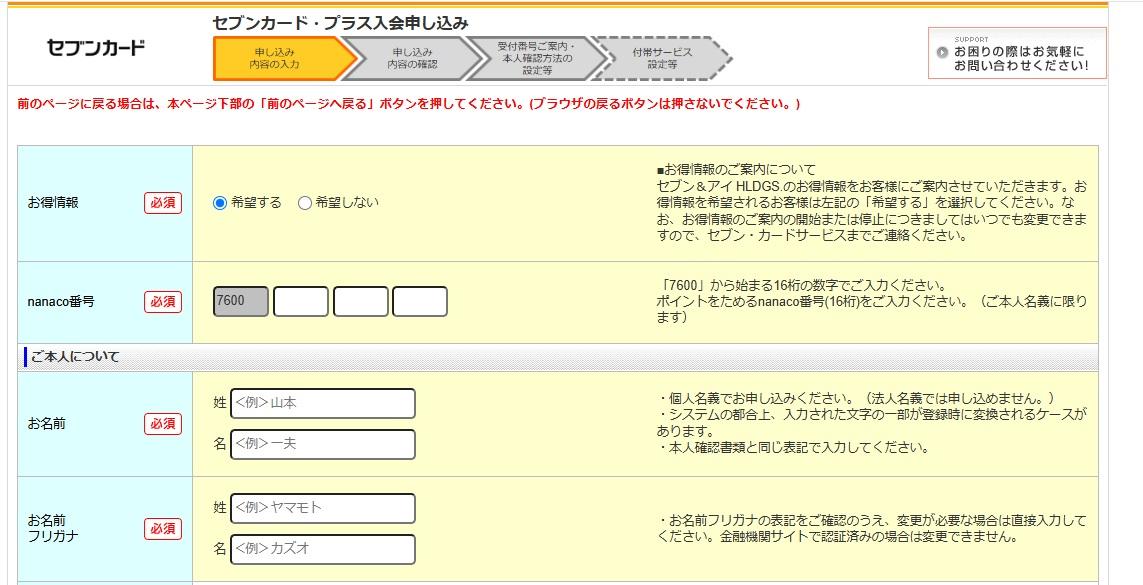

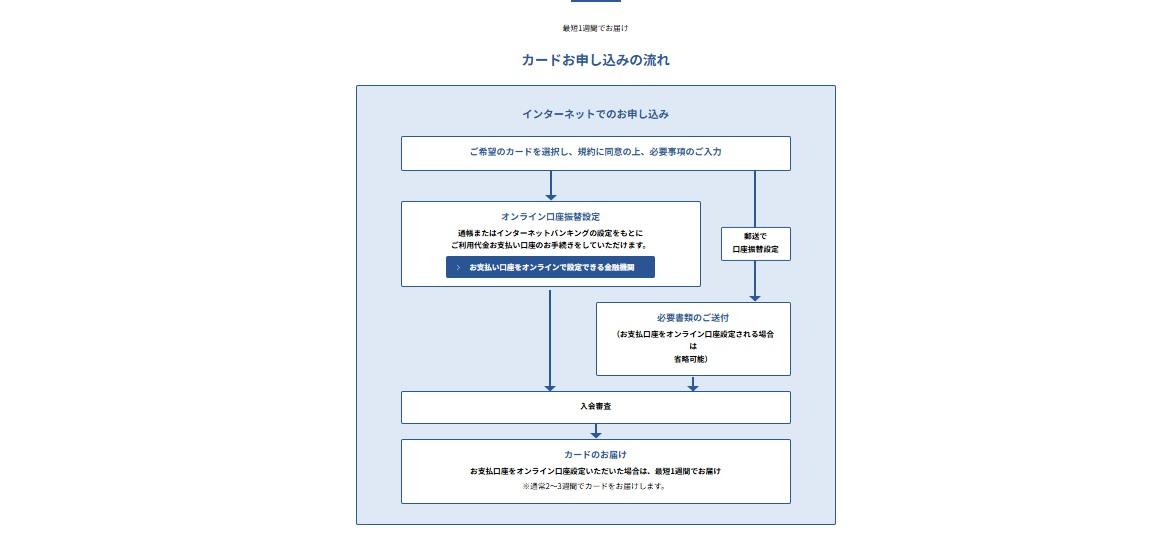

クレジットカードの作り方は、Webで申込む場合、大きく3つのステップがあります。

①必要書類を用意する

クレジットカードセブンカード・プラスに申込む場合に必要な書類や情報は以下のとおりです。

- 本人確認書類

- 引き落とし口座情報

- nanacoID

まずnanacoIDに関しては、nanaco一体型ではなく、クレジット機能のみのカードの申込む際にも必要になります。ID登録自体は無料ですので、事前に登録しておきましょう。

本人確認書類に関しては、必要なケースと不要なケースがあります。

- 必要なケース Web申込みでも引き落とし口座を郵送で指定する場合

- 不要なケース Web申込みかつオンライン上で引き落とし口座を指定する場合

オンライン上で引き落とし口座を指定する場合、引き落とし口座の指定が本人確認に直結しますので、本人確認書類の提出は不要です。郵送で引き落とし口座を指定する場合は、本人確認書類が必要です。

本人確認書類は2点必要です。まずは以下の分類を紹介しておきます。

| 本人確認書類 | |

|---|---|

| A群 | ・運転免許証 ・運転経歴証明書 |

| B群 | ・パスポート※ ・在留カード ・特別永住者証明書 ・マイナンバーカード ・住民票 ・健康保険証 |

| C群(補完書類) ※すべて申込み者本人名義 |

・公共料金の領収書 ・社会保険料の領収書 ・国税・地方税の領収書 ・納税証明書 |

必要となる本人確認書類は以下のとおりです。

- A群1点+B群orC群から1点

- B群から2点

- B群1点+C群から1点

運転免許証もしくは運転経歴証明書を持っている人は、それに加えてBorC群から1点提出します。運転免許証がない人はB群から2点、もしくはB群とC群からそれぞれ1点ずつ提出する必要があります。

パスポートに関しては、令和2年(2020年)2月4日以降に発行されたものには住所が明記されていないため、本人確認書類としては認められていませんのでご注意ください。

②申込みページにアクセスする

申込みページはセブンカードの公式HPから移行可能です。見つかり辛いという方は、「キャンペーンページ」からアクセスするのが早いでしょう。

③必要情報を入力して審査終了を待つ

申込みページでは画面の指示通りに入力するだけです。時間は数分で完了するかと思います。この入力においてnanacoIDが必要になります。

入力完了後、引き落とし口座の指定をオンライン上で行う方はそのまま口座の指定に移行します。オンライン上では指定できない人は、必要事項を入力し、入力完了メールが届けばそこで一旦入会申込みは完了です。後日登録した住所宛てに本人確認書類及び引き落とし口座指定のための書類が届きますので、必要書類を準備の上返送して申込みは完了となります。

オンライン上で引き落とし口座の指定をした場合は最短で1週間、郵送で指定する場合は3~4週間後にカードが手元に届きます。

セブンカード・プラスの審査についてよくある質問

セブンカード・プラスの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。

セブンカード・プラスの審査が厳しくないと考えられる主な理由は以下のとおりです。

- 流通系カードである

- 一般カードランクである

- 申込条件がそれほど厳しくない

さらに申込条件がそこまで厳しくなく、専業主婦(主夫)の人でも申込めるカードという点を考えると、審査は厳しくないと考えられます。

厳密な審査時間に関しては、公式HPでも公表されていません。即時発行や即日発行といったスピード発行のサービスはないため、そこまで極端に審査時間が短いということはないでしょう。

セブンカード・プラスを最短で入手するのであれば、Webで申込み、引き落とし口座の指定もオンライン上で完結させる必要があります。引き落とし口座の指定を郵送で行う場合は、発行まで3~4週間の時間が必要です。

- 申込条件を満たしていない

- 申込内容に虚偽や誤りがある

- クレジットヒストリーに傷がある

- 短期間に複数のクレジットカードに申込みをしている

- 本人確認や在籍確認ができなかった

ただし、年収200万円未満であっても、審査では勤務先や勤続年数、信用情報など収入以外の要素も総合的に判断されるため、通過する可能性は十分にあります。

セブンカード・プラスの審査には数日かかると考えられます。現状どのような状態かを知りたい場合は、入会メッセージボックスのページに必要事項を入力して確認しましょう。必要事項が分からない場合は、コールセンターに連絡し、オペレーターに伝えることで確認が可能です。

セブンカード・プラスは、専業主婦(主夫)や学生でも申込めるクレジットカードです。申込める以上、当然審査に通る可能性もあるということになります。ただし、クレジットカードですので、最低限支払い能力は必要です。アルバイトやパートで安定した収入がある、もしくは配偶者に安定した収入があると認められないと、審査に通るのは厳しくなるでしょう。

雇用形態の指定がなく、安定した収入があれば申込可能です。収入や勤務状況などを総合的に審査するため、正社員でなくても発行されるケースは多くあります。

セブンカード・プラスは、生活を同一にする配偶者に安定した収入があれば、無職の人でも申込めるクレジットカードです。当然無職でも審査に通過する可能性はあります。その場合、配偶者の収入が重要になりますので、その点は理解してから申込みましょう。

電話による在籍確認は、申込者が入力した情報に虚偽の部分はないかを確認するために行われます。そのために必要であれば勤務先や申込み者の携帯電話などに連絡が行われます。

勤務先に在籍確認を行う場合は、個人名で電話連絡が入り、クレジットカードの申込審査であるとは決して伝わらないような確認方法になりますので、その点は安心していいでしょう。

会社に連絡されたくない人は在籍確認なしのクレジットカードを選ぶと良いでしょう。