三井住友銀行カードローンの申し込みを検討している方の中には、「審査に通るのか」「在籍確認はあるのか」と不安を感じる方も多いでしょう。

結論から言うと、三井住友銀行カードローンは銀行カードローンならではの厳格な審査基準があり、誰でも通過できるわけではありません。

しかし、事前にポイントを押さえれば通過の可能性を高めることができます。

本記事では、三井住友銀行カードローンの審査基準や落ちる原因、対策について分かりやすく解説します。審査が不安な方・確実に通過したい方は、ぜひ参考にしてください。

| 実質年利 | 最短融資期間 |

|---|---|

| 年3.0~18.0% | 最短15分(※) |

※注釈

SMBCモビットはWEB申込みをすると、契約から借入れ・返済までインターネット上で完結します。

また、自宅に届く郵送物がなく、さらに原則電話連絡がないので周囲にバレずに借りられます。

\借入10秒診断!/

公式サイトはこちら

三井住友銀行カードローンの審査は厳しい【結論】

三井住友銀行カードローンは消費者金融系ローンに比べて慎重な審査が行われ、誰でも簡単に通過できるわけではありません。

ただし、他の銀行カードローンと比較すると特別厳しいわけではなく、安定した収入や信用情報が整っていれば、十分に通過の可能性はあります。

ここでは、三井住友銀行カードローンの審査水準と、消費者金融や他銀行カードローンと比べてどのくらい審査が厳しいのかについて解説します。

三井住友銀行カードローンの審査水準は?

三井住友銀行カードローンの審査水準は、銀行カードローンとしては標準的です。

消費者金融と比べると慎重な審査が行われますが、安定した収入や良好な信用情報があれば、十分に通過は可能です。

審査では、年収の多さよりも「返済能力が安定しているか」「過去に延滞などの金融事故がないか」が重視されます。具体的には、収入の継続性、信用情報の健全さ、他社借入の状況などを総合的に見られる傾向があります。

銀行カードローン全体に共通する傾向ではありますが、以下のような項目が評価対象になると考えられます。

| チェック項目 | 審査での重視度 | 補足説明 |

|---|---|---|

| 年収・収入の 安定性 |

高 | 継続的な収入があるかどうかが評価される |

| 勤務先・ 雇用形態 |

高 | 雇用の安定性や勤続年数も加味される傾向 |

| 信用情報 (延滞・事故歴) |

高 | 過去の遅延や債務整理があるとマイナス評価 |

| 他社借入の 件数・金額 |

中 | 借入件数が多いとマイナス傾向 |

| 申告内容の 整合性 |

中 | 書類と申告内容にズレがあると減点されやすい |

ここまでで三井住友銀行の審査の特徴を押さえたうえで、次に他のカードローンと比較してみましょう。

銀行カードローンと消費者金融の審査難易度比較

銀行カードローンの審査は、消費者金融に比べて厳しく慎重に行われる傾向があります。収入の安定性や信用情報を総合的に評価し、結果が出るまでに時間がかかるのが一般的です。

一方、消費者金融は審査が比較的柔軟で、申し込みから融資までのスピードも早いため、即日融資を希望する人には適している場合があります。

銀行カードローンと消費者金融の審査の違いを、以下の表にまとめました。

| 比較項目 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 審査の厳しさ | 厳格(属性・信用情報を総合的に審査) | 柔軟(信用情報に問題があっても通る可能性あり) |

| 審査スピード | 翌営業日以降が多い | 最短3~20分で即日融資も可能 |

| 重視される ポイント |

安定収入・勤続年数・信用情報の履歴 | 年収や他社借入状況など、返済能力中心 |

| 電話の 在籍確認 |

原則あり | 書類提出で代替されることがある |

銀行カードローンは、安定した収入があり、信用情報に問題のない人に適しています。一方、審査スピードや柔軟性を優先するなら、消費者金融が現実的な選択肢となることもあります。

三井住友銀行の審査は他の銀行と比べてどこが違う?

三井住友銀行カードローンの審査は、他の大手銀行と大きく異なるわけではありませんが、申込条件やサポート機能にいくつかの違いがあります。

たとえば、みずほ銀行カードローンでは申込時に口座開設が必要ですが、三井住友銀行では口座を持っていなくても申し込みが可能です。

また、申込前に目安がわかる「10秒診断」が公式サイトに用意されており、自分が通過できそうかどうかを事前にチェックできるのも大きな特徴です。

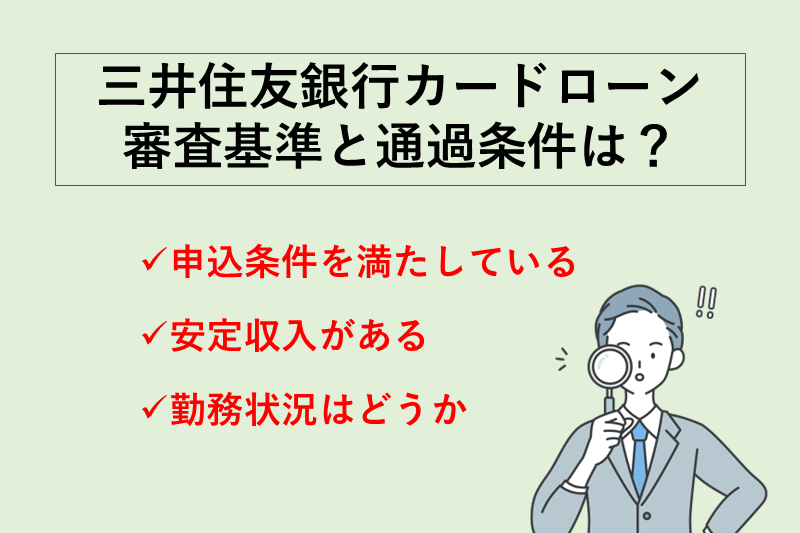

三井住友銀行カードローンの審査基準と通過条件

三井住友銀行カードローンでは、申込み後に所定の審査が行われます。審査では、年齢や居住地といった基本的な利用条件を満たしているかに加えて、安定した収入や継続的な勤務状況が重視されます。

ここでは、三井住友銀行カードローンの審査に通過するために押さえておきたい基準と条件を詳しく解説します。

三井住友銀行カードローンの利用条件を満たすこと

三井住友銀行カードローンの審査を受けるには、まずは申込資格(利用条件)を満たしていることが前提です。

これらの条件を満たしていない場合、そもそも審査対象とならず、自動的に申込みが不可となります。

三井住友銀行が公式に定めている主な利用条件は以下のとおりです。

・申込者本人に安定した収入があること(パート・アルバイトなどを含む)

・申込時の年齢が満20歳以上、満69歳以下であること

・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられること

・本人確認ができること(提出書類での確認が必要)参照:三井住友銀行カードローン

上記を満たしていれば、基本的に申し込みは可能ですが、保証会社の判断によっては、条件を満たしていても審査に落ちることがあります。

そのため、申込前には、公式サイトで条件を確認し、自身が対象かどうかをチェックしておくと安心です。

安定した収入と継続的な就業状況が重視される

三井住友銀行カードローンでは、毎月安定した収入を継続して得ているかどうかが審査で重視されます。

そのため、正社員や公務員などのように雇用が安定していて、長期間継続して勤務している人は評価されやすい傾向があります。

一方で、アルバイトやパート、自営業などでも、一定の勤続年数や継続収入が確認できれば、審査対象として評価されることもあります。

ただし、勤続年数が極端に短い場合や、月ごとの収入変動が大きい場合は、慎重な判断をされる可能性があります。

| 雇用形態 | 審査通過の可能性 |

|---|---|

| 正社員 | 高い (安定収入があると評価されやすい) |

| 契約社員・派遣社員 | 安定収入があれば評価 (勤続年数が短い場合は注意) |

| 自営業・個人事業主 | 評価が分かれる (収入の証明次第) |

| アルバイト・パート | 不利になる場合がある (継続的な収入があれば問題なし) |

| 無職 | 非常に厳しい (返済能力がないと判断される) |

銀行カードローンは、消費者金融に比べて属性を重視する傾向があり、安定収入の有無が審査通過に直結します。そのため、年収が高くても収入が不安定であると、審査には不利に働く場合があります。

\借入10秒診断!/

公式サイトはこちら

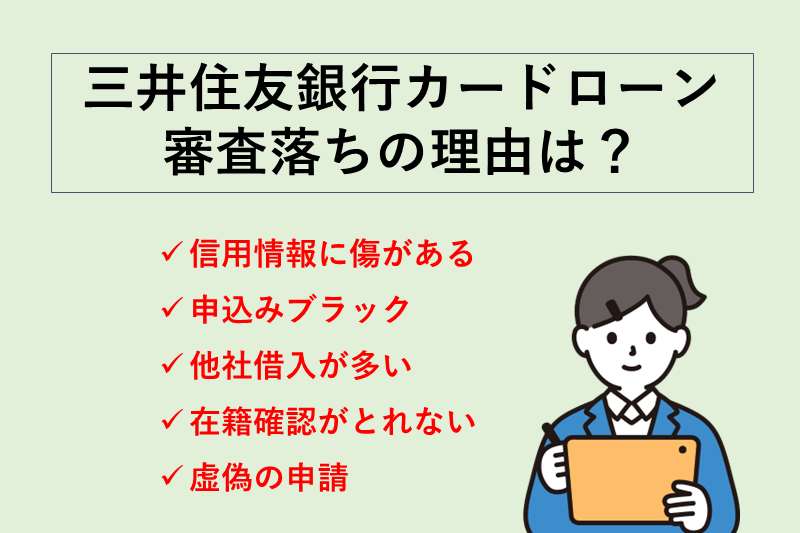

三井住友銀行カードローンの審査に落ちる5つの理由

三井住友銀行カードローンは、銀行カードローンならではの厳格な審査が行われるため、一定の条件を満たしていても、思わぬ理由で審査に落ちてしまうことがあります。

特に、信用情報に問題があったり、申込内容に不備がある場合は、審査通過が非常に難しくなる可能性があります。

この章では、実際に審査で落ちやすい5つの代表的なケースについて詳しく解説します。

信用情報に傷がある

三井住友銀行カードローンの審査では、申込者の信用情報に金融事故歴(いわゆる「傷」)がある場合、審査に落ちる可能性が高まります。

「傷」とは、以下のような記録を指します。

- クレジットカードやローンでの長期延滞(61日以上)

- 債務整理(任意整理・個人再生・自己破産など)

- 代位弁済や強制解約の記録

- 保証会社による債権回収履歴 など

これらの情報は、三井住友銀行が加盟している以下の信用情報機関を通じて審査時に共有されます。

信用情報には数年間記録が残るため、審査では厳しくチェックされます。特に、直近5年以内に事故情報が登録されている場合は、通過が極めて困難です。

信用情報は、JICC・CICの公式サイトから本人開示請求(スマホや郵送で申込み可)を行うことで確認できます。審査に不安がある方は、申込前に一度情報を取り寄せておくと安心です。

複数の金融機関に短期間で同時に申し込んだ

三井住友銀行カードローンの審査では、短期間に複数のカードローンへ申し込んでいると、審査に落ちる可能性が高まります。

いわゆる申込ブラックと呼ばれる状態で、信用情報に多数の申込履歴が残っていると、銀行は「お金に困っているのでは」と判断し慎重に審査する傾向があります。

カードローンやクレジットカードの申込履歴は、信用情報機関に6カ月間記録されるため、以下のような状況では注意が必要です。

| 状況の例 | 審査への影響 |

|---|---|

| 1か月以内に2~3社に申込み | 審査がやや慎重になる可能性あり |

| 1か月以内に4社以上に同時申込み | 申込ブラックと判断される可能性が高い |

| 過去6か月で5~6件以上申込み履歴 | 審査通過が困難になるケース多い |

審査通過の可能性を高めるには、申込先を2社以内に絞ることが望ましく、直近の申込みから6カ月空けるのも有効です。

不安がある場合は、信用情報を一度確認してから申込みを検討するとよいでしょう。

他社からの借入れ額が多い

三井住友銀行カードローンの審査では、すでに他社からの借入れがある場合、その件数や金額が大きいと、審査に不利になることがあります。

審査では、申込者の「返済能力」が重視されるため、すでに多くの借入がある人に対しては「新たな返済が難しいのでは」と判断され、審査が慎重になります。

特に、消費者金融やカードローンでの複数借入れ、リボ払い残高が多い場合などは、返済負担が重くなっているとみなされやすくなります。

以下に、他社借入の状況と審査への影響の目安をまとめました。

| 他社借入の状況例 | 審査への影響 |

|---|---|

| 借入件数が1~2件、総額が50万円未満 | 審査への大きな影響は少ない |

| 借入件数が3件、総額が100万円程度 | やや慎重に見られる可能性がある |

| 借入件数が4件以上、総額が150万円以上 | 通過が難しくなる可能性が高い |

| すべての借入がリボ払い・カードローンで構成されている | 返済負担が重いと判断されマイナス要因になる |

| 住宅ローンなど長期の借入があるが遅延なし | 延滞がなければ大きな問題にはならない |

審査を有利に進めるには、不要な借入を整理したり、借入件数・金額を減らす努力が有効です。

おまとめローンを活用して負担を軽減することや、延滞なく返済を続けて信用を積み重ねることも、将来的な審査通過につながります。

在籍確認が取れない

三井住友銀行カードローンでは、審査の一環として在籍確認が行われます。これは、申込者が申告した勤務先に本当に在籍しているかを確認するための手続きで、通常は職場に電話をかけて確認されます。

在籍確認が取れないと、勤務実態が不明と見なされ、返済能力を裏付ける根拠が欠けることになるため、審査落ちとなる可能性が高くなります。

では、どういった場合に「取れない」と判断されるのでしょうか。主なケースは以下のとおりです。

- 電話に誰も出なかった/営業時間外だった

- 社員が「そのような人はいない」と答えてしまった

- 私用電話の取次ぎを断る方針の会社だった

- 本人が休職・産休中で一時的に連絡がつかない状態だった

対策としては、審査に進む前に、「在籍確認の電話があるかもしれない」と職場の総務や同僚に伝えておくと安心です。

また、申し込み時に希望の連絡時間帯を指定できる場合は、自分が確実に勤務している時間を選ぶようにしましょう。

申込時に虚偽の申告をした

三井住友銀行カードローンの申込時に、事実と異なる情報を申告してしまうと、審査に落ちる大きな原因になります。

金融機関では、勤務先情報や収入、他社借入状況などの申告内容と、信用情報・書類の整合性を照合し、少しでも不一致があれば信頼性に欠けると判断されてしまうためです。

とくに以下のような申告は「虚偽」とみなされ、審査において厳しく扱われる可能性があります。

- 実際よりも年収を多く記載した

- 他社借入件数・金額を少なく見積もって申告した

- 離職中にもかかわらず在職中と申告した

- 勤務先や勤務内容を実際と異なる名称や業種で記載した

- 勤続年数を実際よりも長く申告した

審査に進む際は、申込内容が事実と合っているかを慎重に確認することが重要です。不明な情報は推測で入力せず、正確に記載しましょう。

また、提出書類と申告内容にズレが生じないよう注意し、整合性を持たせることで、審査通過の可能性が高まります。

\借入10秒診断!/

公式サイトはこちら

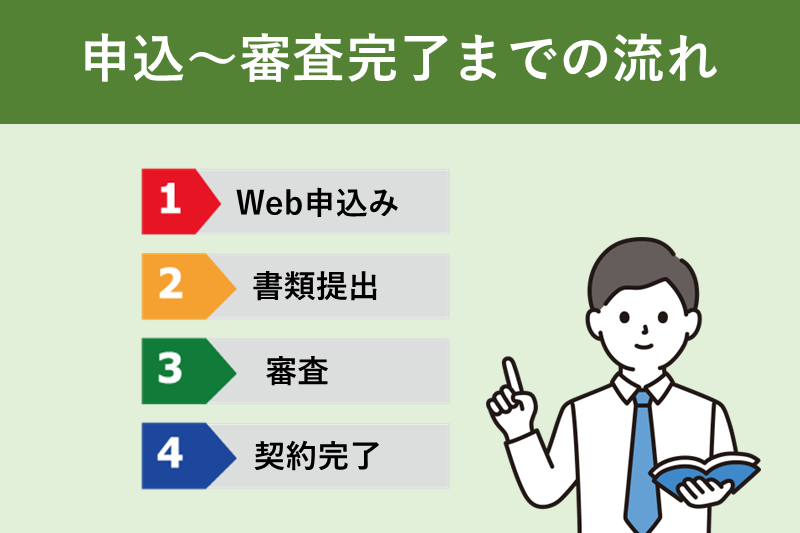

三井住友銀行カードローンの審査の流れ【申込~在籍確認~審査完了まで】

三井住友銀行カードローンに申し込む際は、事前に審査の流れを把握しておくことが大切です。

申込みから審査完了まではいくつかのステップがあり、必要な書類や在籍確認など、対応すべきポイントを理解しておけば、スムーズに進めることができます。

この章では、申込みから審査完了までの流れを時系列で整理しながら、所要時間の目安や必要書類、在籍確認の方法についても詳しく解説します。

申し込みから審査完了までの手順

三井住友銀行カードローンの審査は、以下の4ステップで進行します。

申込みから契約完了までの流れを事前に把握しておくことで、スムーズに利用開始できます。

1. 申込み(Webまたはアプリ)

Webサイトまたはアプリから申込み。アプリを使えば、書類提出や進捗確認もスムーズです。

2. 本人確認書類の提出・仮審査

申込内容をもとに仮審査が行われます。本人確認書類の提出が完了していないと、審査は進みません。

3. 正式審査(在籍確認あり)

書類確認と在籍確認を経て正式審査へ。どちらかが遅れると、審査結果の通知も遅れがちです。

4. 契約完了・カード受け取り

審査通過後、ローン専用カードをローン契約機や郵送で受け取れば、借入が可能になります。プロミスの自動契約機でもカードの受け取りが可能です。

審査にかかる時間はどれくらい?

三井住友銀行カードローンの審査時間は、最短で当日に完了する場合もあります。ただし、申し込みのタイミングや混雑状況によって所要時間は異なります。

| 曜日 | 時間 |

|---|---|

| 平日(営業時間内)の申し込み | 最短当日で審査完了・利用開始可能 |

| 土日祝日の申し込み | 3~5日程度かかる場合あり |

審査結果は、申込時に入力した電話番号またはメールアドレス宛に通知されます。

また、ローン契約機を利用すれば、審査完了後すぐにローンカードを受け取ることができ、そのままATM等で借入れが可能です。

できるだけ早く審査結果を受け取りたい場合は、平日の早い時間に申し込み、本人確認書類を速やかに提出することが大切です。

申し込み時に必要な書類一覧

三井住友銀行カードローンの契約には、本人確認書類が必要です。借入希望額によっては、あわせて収入証明書類の提出も求められます。

- 運転免許証(変更事項がある場合は、両面共)

- パスポート(写真および現住所記載のページ)

- 個人番号カード(表面のみ)

- 住民基本台帳カード(顔写真付)

- 健康保険被保険者証(両面共)

※ 上記の現住所が記載されている本人確認書類2点の提出が必要

借入希望金額が50万円を超える場合は、以下のような収入証明書が必要です。

- 給与明細書

- 源泉徴収票

- 税額通知書

- 納税証明書

- 所得証明書

- 確定申告書

提出方法はWeb・アプリ・ローン契約機などから選べます。書類に不備があると審査が止まるため、鮮明な画像で正しく提出することが大切です。

在籍確認は必須?電話なしにできる?

三井住友銀行カードローンでは、申込時に登録した勤務先の電話番号宛に在籍確認が行われます。これは、申告された勤務先に本当に勤務しているかどうかを確認するためのもので、審査の一環として実施されます。

この際、電話は「三井住友銀行」の名前でかけられますが、「カードローンに関する問い合わせ」といった具体的な内容までは伝えられません。

そのため、職場の同僚にローンの申込みが知られてしまう可能性は極めて低く、通常の業務連絡のように処理されるケースが一般的です。

職場への電話連絡に不安がある方は、事前に三井住友銀行カードローンプラザに相談することが可能です。申込者の事情に配慮し、連絡時間帯の調整など、可能な範囲で対応してもらえる場合があります。

- 0120-923-923

*受付時間 9:00~20:00(12月31日~1月3日を除く)

ただし、在籍確認そのものを完全に省略することはできないため、「電話なしで審査を通過する」といった方法は、原則として認められていません。

不安がある場合は、早めに相談しておくことで、よりスムーズな対応が期待できます。

\借入10秒診断!/

公式サイトはこちら

三井住友銀行カードローンの審査に落ちた場合の対処法

三井住友銀行カードローンの審査に落ちたからといって、すぐにあきらめる必要はありません。まずは落ちた理由を冷静に見直し、状況に応じて適切な対応を取ることが大切です。

この章では、審査落ち後にとるべき具体的な対処法について解説していきます。

信用情報を見直して原因を特定する

審査に落ちた場合は、まず自分の信用情報に問題がないかを確認することが大切です。信用情報には、クレジットやローンの返済履歴、申込情報、債務整理の記録などが掲載されています。

これらは、信用情報機関(CICやJICC)で本人が開示請求を行うことで確認できます。内容に誤りがないか、古い情報が残っていないかなど、念のためチェックしておきましょう。

とくに、以下のようなポイントを見直すと、審査落ちの原因を特定しやすくなります。

| 確認ポイント | チェック方法 |

|---|---|

| 延滞履歴があるか | CICやJICCで開示して確認 |

| 過去に債務整理をしていないか | 信用情報で記録を確認 |

| 現在の他社借入件数・金額が多くないか | 借入状況を照らし合わせる |

| 短期間に複数社へ申し込んでいないか | 申込履歴欄を確認 |

| 申告内容と信用情報に大きな違いがないか | 申込時の情報と照合 |

信用情報の内容は審査に大きな影響を与えるため、必ず一度は開示してチェックすることをおすすめします。

もし記録に誤りがあると感じた場合は、信用情報機関に対して訂正申請や登録内容の見直しを依頼することも可能です。

審査落ち後は期間をあけてから再び申し込む

三井住友銀行カードローンの審査に落ちた際は、少なくとも6か月以上空けることが大切です。この期間を空けずに再び申し込むと、審査通過の可能性がかえって低くなるおそれがあります。

これは、カードローンやクレジットカードの申込み情報が、信用情報機関(CICやJICC)に6か月間記録される仕組みになっているためです。

この間に複数の金融機関へ立て続けに申込むと、「お金に困っている」と見なされ、いわゆる申込ブラック状態と評価される可能性があります。

焦って何度も申込みをするよりも、状況を整理し、タイミングを見極めて再チャレンジすることが、審査通過への近道です。

\借入10秒診断!/

公式サイトはこちら

三井住友銀行カードローンの基本情報まとめ

三井住友銀行カードローンの特徴を、金利や借入限度額、返済方法、申込条件などのスペック情報に絞ってわかりやすく整理しました。

この章では、申込前に押さえておくべき基本情報を確認できますので、ぜひ比較・検討の参考にしてください。

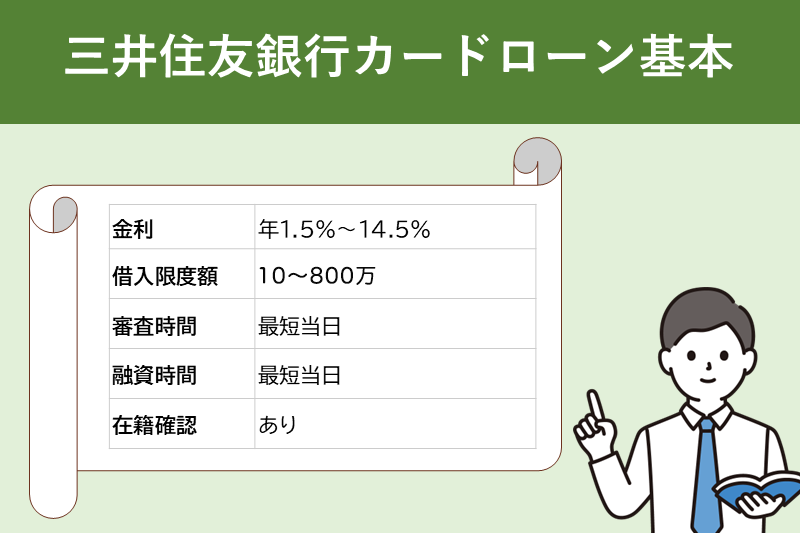

| 申込条件 | 満20歳~69歳で安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年1.5%~14.5% |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短当日(※1) |

| 融資時間 | 最短当日(※1) |

| 無利息期間 | なし |

| 在籍確認 | あり(三井住友銀行名での電話) |

金利・借入限度額・無利息期間

三井住友銀行カードローンの金利は、年1.5%~14.5%(実質年率)に設定されています。適用される金利は、審査の結果や借入限度額によって決まります。借入額が高く、信用力のある方ほど銀行ならではの金利が適用されやすい傾向があります。

借入限度額は10~800万円で、大きな資金ニーズにも対応できます。ただし、実際に利用できる限度額は審査結果に基づいて個別に決定されます。

無利息期間については、三井住友銀行カードローンには適用されていません。初回契約時の利息優遇なども特に用意されていないため、借入前にはしっかり返済計画を立てておくことが重要です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年1.5%~14.5% |

| 借入限度額 | 10~800万円 |

| 無利息期間 | なし |

借入方法と対応チャネル|Web・アプリ・ATMに対応

三井住友銀行カードローンでは、ATM・インターネット・自動融資の3つの方法で借入れが可能です。

自分のライフスタイルや急な資金ニーズに応じて、柔軟に選べるのが特徴です。とくに、SMBCダイレクト(インターネットバンキング)を使えば、パソコンやスマートフォンから借入手続きができ、口座への資金振込も簡単に行えます。

また、三井住友銀行ATMや提携のコンビニATMでも、ローンカードを使って現金を引き出せます。

借入方法の概要は以下のとおりです。

| 借入方法 | 詳細 |

|---|---|

| ATM借入 | 三井住友銀行ATMや提携ATM(セブン銀行・ローソン銀行・イーネットATMなど)で借入可能。ローンカードが必要 |

| SMBCダイレクト (Web借入) |

インターネットバンキングから借入申込が可能。指定口座に即時振込され、来店不要で完結 |

| 自動融資 (口座自動貸越) |

普通預金の残高が不足した場合、自動的にカードローンから補填。公共料金などの引き落としにも対応 |

※注釈

返済方法と選べるスタイル|ATM・ネット・口座振替から選択

三井住友銀行カードローンの返済方法は、ATM・インターネット・口座振替の3種類から選べます。

返済日は「5日・15日・25日・月末」から選択可能で、平日・休日にかかわらず柔軟に対応できます。

ATMは三井住友銀行のほか、セブン銀行・ローソン銀行・イーネット・ゆうちょATMなど幅広く利用できるため、利便性も高いのが特徴です。

| 返済方法 | 概要 |

|---|---|

| ATM返済 | 全国の提携ATMで現金を入金して返済可能※ |

| ネット返済 | SMBCダイレクトから24時間返済手続きが可能 |

| 口座振替 | 毎月自動引き落としで返済忘れを防げる |

無理なく返済を続けるには、自分の生活スタイルに合った方法を選ぶことが大切です。

\借入10秒診断!/

公式サイトはこちら

三井住友銀行カードローンの審査に関するよくある質問(Q&A)

三井住友銀行カードローンに申し込む際、「どんなメリットやデメリットがある?」「信用情報ってどうやって確認するの?」など、さまざまな疑問を持つ方が多くいます。

この章では、審査や利用に関する代表的な質問とその回答をまとめました。 申し込み前に気になるポイントを解消し、不安なく手続きを進めるためにお役立てください。

三井住友銀行カードローンのメリットは?

借入・返済は、三井住友銀行ATMに加え、セブン銀行・ローソン銀行・イーネットなど多くの提携ATMに対応しており、手数料無料で利用できるのも大きな特徴です。口座を持っていなくても利用可能で、来店不要で手続きが完了する点も多忙な人には嬉しいポイントです。

三井住友銀行カードローンのデメリットは?

三井住友銀行カードローンの審査に落ちる人の特徴は?

また、現在すでに複数のローンやクレジットで借入をしており、その件数や金額が多い場合も、返済能力が疑問視される要因となります。

申込内容に虚偽が含まれていたり、勤務先や年収といった申告情報と実際の情報に食い違いがある場合も、審査では信用を損ねる結果につながります。

三井住友銀行カードローンの審査会社は?

審査では、申込者の信用情報、収入状況、勤務先の在籍確認などがチェックされ、返済能力が総合的に評価されます。銀行と保証会社の両方の審査を通過する必要があるため、審査基準は比較的厳しめとされています。

なお、保証会社の審査に通らなかった場合、カードローンの利用はできません。そのため、申込前に自身の信用情報や収入状況を確認し、正確な情報を申告することが重要です。

三井住友銀行に関する記事一覧