三井住友銀行カードローンでは、一定の条件を満たすことで限度額の増額が可能です。審査に通れば借入上限が上がり、金利が下がる場合もあります。ただし、在籍確認や審査落ちのリスクもあるため、事前の対策が欠かせません。

本記事では、三井住友銀行カードローン増額の申請方法や審査の条件、即日対応の可否、万が一落ちた場合の対処法まで、わかりやすく解説します。

| 実質年利 | 最短 融資期間 |

無利息期間 |

|---|---|---|

| 年3.0~18.0% | 最短15分※ | × |

※注釈

SMBCモビットはWEB完結申込をすると、※インターネット上で申し込みから契約、借入や返済まで完結できます。

また、カードレスで利用できるため、自宅に届く郵送物がない上に、原則電話連絡がないのもお勧めポイントです。

\10秒で簡易審査可能/

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

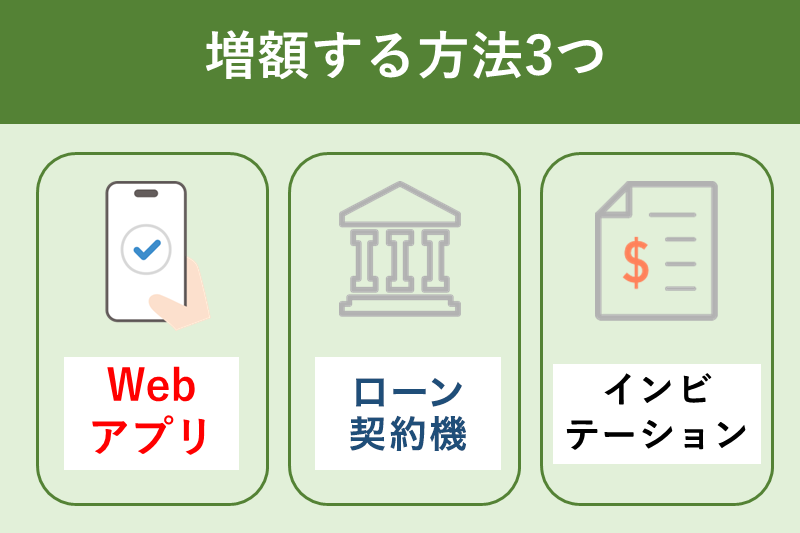

三井住友銀行カードローンを増額する方法3つ

三井住友銀行カードローンの利用限度額は、申請によって引き上げることが可能です。増額には3つの申請方法があり、タイミングや使いやすさに応じて選べます。

以下の3つが主な増額申請の手段です。それぞれの特徴を比較して、自分に合った方法を選びましょう。

増額の申請方法

| 申請方法 | 特徴 | 受付時間 | 向いている人 |

|---|---|---|---|

| アプリから申請 | スマホで完結。手軽で24時間対応可能 | 24時間 (審査は営業時間内) |

手続きの手間を減らしたい人 |

| インビテーション申請 | 審査通過の可能性が比較的高い | 通知に記載された方法に従う | 増額案内が届いた人向け |

| ローン契約機・電話で申請 | 担当者と相談しながら進められる | ローン契約機:営業時間内 電話:9:00~20:00 (12 月 31 日から 1 月 3 日を除く) |

対面や相談を重視したい人 |

三井住友銀行アプリから増額申請する

三井住友銀行カードローンの増額申請は、専用アプリ「SMBCダイレクト」から手続きできます。

トップ画面に表示される「ご契約極度額変更」ボタンをタップすれば、24時間いつでも申請可能です。

ただし、ボタンが出ない場合は対象外の可能性があり、カードローンプラザへ電話で申し込む必要があります。

| 項目 | 内容 |

|---|---|

| 申請手段 | アプリ・SMBCダイレクト |

| 申請方法 | 「ご契約極度額変更」ボタンから申請 |

| 受付時間 | 24時間(審査は営業時間内) |

| 注意点 | ボタンが表示されない場合は電話申請が必要 |

| 連絡先 (電話申請時) |

0120-923-923 (平日9:00~18:00) |

審査は収入や利用実績をもとに行われ、希望額に満たないケースもあるため、事前に条件を確認しておきましょう。

インビテーション(増額案内)が届いたときに申請する

三井住友銀行カードローンでは、一定の利用実績や返済状況などに応じて、増額の「インビテーション(増額案内)」が届く場合があります。これは銀行側が利用者の信用状況を評価し、限度額の引き上げを提案している状態です。

このインビテーションに沿って申請すれば、あらかじめ審査通過の見込みが高いと判断されているため、通常の申請よりも増額の成功率が高い傾向にあります。

案内が届いた場合は、内容を確認のうえ、記載された方法で申請を進めましょう。

ただし、インビテーションは「必ず増額できる」ことを保証するものではなく、最終的には所定の審査が行われます。申請後は他の方法と同様、信用情報や収入状況に基づいて増額の可否が判断されます。

ローン契約機・電話から増額を申し込む

三井住友銀行カードローンの増額申請は、ローン契約機や電話でも対応しています。

ローン契約機は、三井住友銀行のATMコーナーなどに併設されており、その場でカードローンに関する各種手続きが可能です。画面の案内に従って操作することで、増額申請もスムーズに完了できます。

また、電話での申請を希望する場合は、三井住友銀行カードローンプラザ(0120-923-923)へ連絡しましょう。オペレーターと直接会話できるため、申し込みの不明点をその場で解消しながら手続きを進められるのが特徴です。

アプリやWebの操作が苦手な方、対面または音声で安心して進めたい方には、これらの申請方法がおすすめです。

三井住友銀行カードローンの増額とは?

三井住友銀行カードローンでは、契約中の限度額を引き上げる増額申請が可能です。新しくカードローンを契約し直す必要はありませんが、増額には所定の審査があり、希望額がそのまま通るとは限りません。

この章では、増額の仕組みと基本的な流れについて解説します。

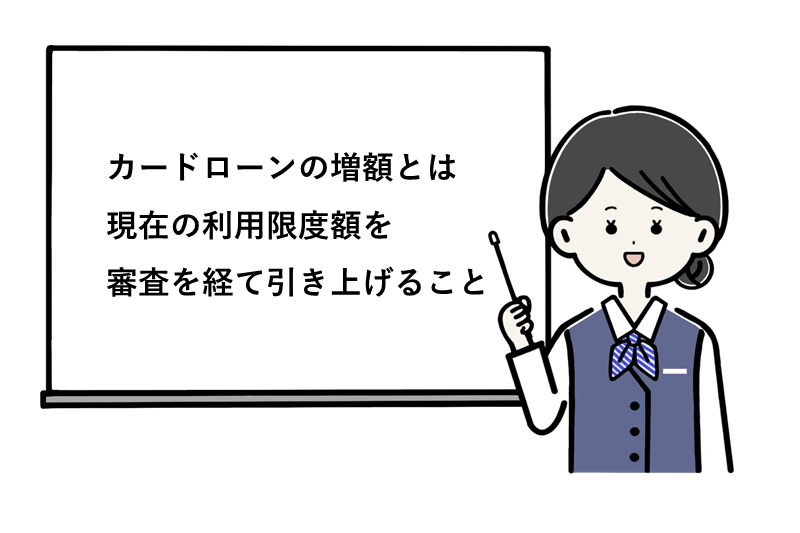

カードローンの増額とは限度額の引き上げ

カードローンの増額とは、現在設定されている利用限度額を、審査を経て引き上げることを指します。

たとえば、限度額が50万円だった人が、増額審査を通過することで100万円まで借入れ可能になるといったケースです。

三井住友銀行カードローンでは、申請後に収入や返済状況、他社借入などをもとに再審査が行われ、適正と判断された範囲で限度額が再設定されます。なお、限度額はカードローンの契約上限である800万円を超えることはありません。

また、限度額が上がっても、その分を必ず借りなければならないわけではありません。万一の出費に備えて余裕を持たせたい場合などに、将来の選択肢として増額を希望するケースもあります。

| 項目 | 内容 |

|---|---|

| 増額の定義 | 現在の限度額を引き上げること |

| 例 | 50万円 → 100万円など |

| 最大限度額 | 10~800万円 (三井住友銀行カードローン) |

| 増額申請時の対応 | 所定の審査あり (収入・返済状況など) |

| 注意点 | 増額=借入ではなく、上限枠が広がるだけ |

利用可能枠とは?増額可能な金額と条件

三井住友銀行カードローンにおける利用可能枠とは、現在の限度額のうち、実際に追加で借りられる金額を指します。限度額が100万円で、すでに30万円を借りている場合、利用可能枠は70万円となります。

一方、増額申請で引き上げられるのは、契約上の限度額そのものです。ただし、増額できる金額には上限があり、年収・他社借入状況・返済能力などの条件に応じて判断されます。

申請すれば必ず上限まで引き上げられるわけではなく、過去の返済実績や利用期間も重要な審査項目となります。

| 項目 | 内容 |

|---|---|

| 利用可能枠とは | 現在の限度額から未利用分を差し引いた金額 (例:100万円中30万円利用→残70万円) |

| 増額とは | 契約上の限度額を再審査により引き上げること |

| 増額判断の主な条件 | 年収・他社借入・返済実績・利用期間など |

| 最大限度額 | 10~800万円 |

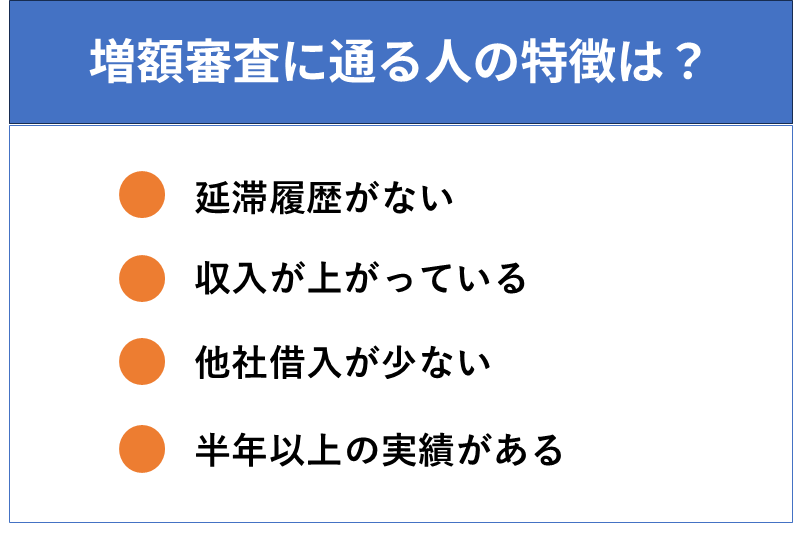

三井住友銀行カードローン増額審査の条件!審査に通る人の特徴

三井住友銀行カードローンで増額申請を行うと、あらためて審査が実施されます。審査では、収入や他社での借入状況、返済履歴などが総合的にチェックされ、返済能力が十分にあると判断された場合に限度額の引き上げが認められます。

ここでは、審査に通る可能性が高い人に共通する4つの特徴を解説します。

延滞履歴がない

三井住友銀行カードローンの増額審査では、これまでの返済履歴が重要視されます。とくに、延滞の有無は信用力を判断する上で大きな影響を及ぼします。

延滞とは、毎月の約定返済日に支払いが遅れることで、たとえ1日でも遅延情報として信用情報に登録される可能性があります。

延滞の内容や期間によって、審査への影響は異なります。以下の表では、代表的な延滞パターンとその影響をまとめています。

| 延滞の内容 | 信用情報への登録 | 増額審査への影響 |

|---|---|---|

| 1日~2日程度の延滞 (数回) |

登録される可能性あり | やや不利(軽微な遅れでも記録が残る可能性) |

| 1週間以上の延滞 | 原則記録される | 不利(延滞の常習と見なされやすい) |

| 長期延滞 (61日以上または3か月以上) |

「異動」情報として登録 | 増額不可。利用停止の可能性も |

| 過去に延滞があったが、1年以上正常返済 | 記録は残るが改善傾向と判断される | 他条件次第で審査通過の可能性あり |

なお、クレジットカードや携帯電話料金などの延滞も信用情報に記録され、カードローンの審査に影響を与える可能性があります。返済・支払いの期日管理はローン以外でも徹底することが大切です。

収入が安定している・上がっている

三井住友銀行カードローンの増額審査では、現在の収入が安定しており、過去よりも上昇している場合は、審査で好印象となる可能性が高くなります。

なぜなら、カードローンは「返済能力」を基準に限度額が決まるため、収入の増加は返済能力の向上とみなされるからです。

とくに、勤務年数が長く、毎月の給与振込が継続してあるようなケースでは、収入の信頼性が高く評価されます。逆に、収入に波がある職業や、転職直後で収入が不安定と見なされる状況では、増額の審査が厳しくなる傾向にあります。

| 項目 | 内容 |

|---|---|

| 収入の安定性 | 継続的な雇用・給与振込の実績(正社員・公務員などは有利) |

| 収入の増加 | 昨年より年収が上がっていれば審査にプラス材料 |

| 職業・勤務形態 | 派遣・フリーランスなどは収入の安定性が低いと見なされる場合がある |

| 転職・副業 | 直近で変化がある場合は説明・根拠が重要 |

他社借入がない・少ない

増額審査では、現在の他社借入状況も重要な評価ポイントになります。他社借入がまったくない、または件数や残高が少ない場合は、返済負担が軽いと判断され、増額の審査で有利に働く傾向があります。

一方で、複数の業者から借入がある場合は「返済能力に不安がある」と見なされやすく、審査に不利となることがあります。

とくに4件以上の借入がある場合や、リボ払い・キャッシング枠を多用している場合は、負債管理の面でも評価が下がる可能性があります。

増額を目指すなら、他社借入の件数を整理し、返済残高を抑えることが大切です。

| 借入件数・状況 | 審査の印象 |

|---|---|

| 借入なし | 非常に良好。返済余力が高いと判断されやすい |

| 1~2件 | 良好。収入とのバランス次第で問題なし |

| 3~4件 | やや不利。返済負担が重く見られる傾向 |

| 5件以上 | 不利。多重債務と見なされるリスクが高い |

半年以上の継続利用・返済実績がある

三井住友銀行カードローンの増額審査では、半年以上の継続的な利用と、遅延のない返済実績があることが、信用評価にプラスになります。

これは、返済能力だけでなく、金融機関との信頼関係(取引履歴)を築いている証拠として見なされるためです。

とくに、毎月の約定返済が滞りなく行われていることは、スコアリング上での評価を大きく底上げする要因となります。また、利用履歴が全くない(契約はしているが一度も借りていない)場合よりも、少額でも利用し、しっかり返済している方が信用情報上ではプラスに働きます。

増額を狙う場合は、まずは6カ月以上利用を継続し、延滞のない返済履歴を積み重ねてから申請するのが効果的です。

| 項目 | 内容 |

|---|---|

| 利用期間の目安 | 少なくとも6カ月以上の利用が望ましい |

| 利用状況 | 少額でもOK。返済履歴が蓄積されていれば評価対象になる |

| 返済実績 | 毎月の約定返済を遅れずに継続していること |

| 無利用状態 | 利用履歴がゼロだと、審査で評価されにくい可能性あり |

| 増額申請のタイミング | 安定した返済が6回以上確認できる頃が目安 |

三井住友銀行カードローンの増額リスクと注意点

カードローンの増額は便利な反面、リスクや注意点も存在します。申請内容や審査状況によっては、在籍確認の連絡が入ったり、収入証明書の提出が必要になったりする場合があります。

また、収入の変化や返済状況によっては、増額どころか限度額が引き下げられる可能性もあります。

ここでは、三井住友銀行カードローンの増額申請において注意すべき5つのポイントを整理し、事前に確認しておきたいリスクをわかりやすく解説します。

在籍確認の電話がある可能性

三井住友銀行カードローンの増額申請でも、勤務先への在籍確認が行われることがあります。

必ず実施されるわけではありませんが、勤務先の変更や部署異動など、申告内容に変化がある場合には、就業状況の確認として電話連絡が入ることがあります。

在籍確認の電話は三井住友銀行の名前で行われますが、カードローンに関する情報は伝えられません。そのため、職場に申し込み内容が知られることは基本的にありません。

ただし、業務中に連絡が入ることもあるため、事前に応対可能な時間帯や担当者を把握しておくと良いです。

収入証明書の提出が求められることがある

三井住友銀行カードローンでは、借入希望額が50万円を超える場合、申込者の年収を確認するための収入証明書類の提出が必須となります。これは新規申込時だけでなく、増額申請時においても同様です。

提出が必要な書類は複数の選択肢があり、たとえば給与明細書と賞与明細書の組み合わせや、源泉徴収票、納税証明書、所得証明書、確定申告書などから選べます。

書類の種類によって、有効な発行日や証明年度が細かく定められているため、事前に確認して準備しておくことが重要です。

以下は、提出が必要な収入証明書の種類と、それぞれの有効な証明期間の目安です。

| 書類種類 | 提出条件 |

|---|---|

| 給与明細書類+賞与明細書類 | 給与明細書:発行日が3ヵ月以内、賞与明細書:発行日が1年以内 |

| 源泉徴収票 | 申込が1月→前々年度以降、申込が2月~12月→前年度のもの |

| 税額通知書/納税証明書/所得証明書 | 申込が1月~6月→前々年度以降、申込が7月~12月→前年度のもの |

| 確定申告書 | 前年分、申込が1~3月の場合は前々年分も可 |

正確な年収の申告と、条件に合った証明書類の提出は、増額審査をスムーズに進めるための重要なポイントです。

収入が下がると限度額が下がることがある

三井住友銀行カードローンの増額審査では、収入が下がった場合、現在の利用限度額が引き下げられる可能性があります。

これは、銀行側が返済能力に応じた貸付けを行うという基本方針に基づいており、利用者にとっても返済負担を適正に保つための措置です。

特に、転職や就業形態の変更などで収入が減少している場合は、審査の結果として減額処理が行われるケースがあります。

収入が安定していれば限度額は維持されることが多いですが、申込時と比較して年収が明らかに下がっている場合には、注意が必要です。

返済の延滞があると審査に影響

三井住友銀行カードローンの増額申請時に返済の遅れがあると、審査通過の可能性は著しく低くなります。

延滞中と判断された場合は「返済能力に問題がある」とみなされ、増額が否決されるだけでなく、限度額の引き下げやカードローンの利用停止につながるリスクもあります。

また、申請時点で延滞中でなくても、直近の返済で遅れがあった場合は信用情報に記録が残るため、増額判断に悪影響を及ぼす可能性があります。たとえ数日の軽微な遅延であっても、「返済を適切に管理できていない」と評価される場合があるため注意が必要です。

増額を希望する場合は、直近6~12カ月間は延滞のない返済実績を積んでおくことが望ましいといえるでしょう。

増額申請を繰り返すと信用情報に影響することがある

短期間に何度も増額申請を繰り返すと、信用情報上の申込履歴が蓄積され、審査に悪影響を及ぼす可能性があります。

金融機関は「資金繰りに困っているのではないか」と判断することがあり、他社のローン審査や今後の増額判断にもマイナスの影響を与えるおそれがあります。

三井住友銀行カードローンでは、増額申請を行うと、その申込情報が信用情報機関に申込履歴として登録されます。審査結果に関わらず、申込の事実だけが記録され、通常は6カ月間保管されます。

この履歴が一定期間に集中すると申込ブラックと見なされかねないため、一度増額審査に落ちた場合は、数カ月以上あけてから再申請するのが安全です。

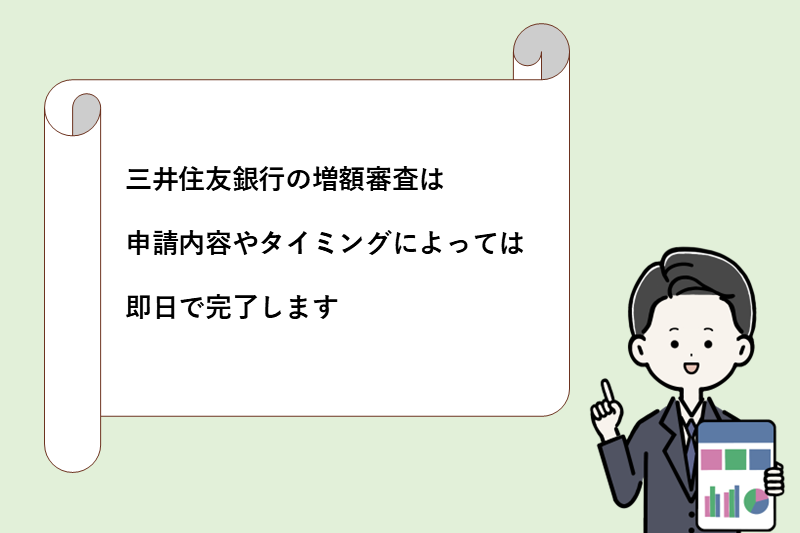

三井住友銀行カードローンの増額審査は即日で完了する?審査時間と申請フローを解説

三井住友銀行カードローンの増額審査は、申請内容やタイミングによっては即日で完了する可能性もあります。

ただし、すべての申請が当日中に処理されるわけではなく、収入証明書の提出や在籍確認が必要になる場合は、審査が長引くこともあります。

この章では、増額審査にかかる時間の目安や、即日で審査が完了するための条件、申請から結果が出るまでの流れについて詳しく解説します。

増額審査にかかる時間の目安と即日完了の可能性

三井住友銀行カードローンの増額審査は、最短で当日に完了することがあります。

ただし、申込内容や審査状況によって対応スピードは異なり、即日で結果が出るとは限りません。

とくに、収入証明書の提出や在籍確認が必要になるケースでは、確認に時間がかかり、1~3営業日ほど要することもあります。

そのため、即日で審査結果を知りたい場合は、平日の早い時間帯に申し込みを行い、必要書類を速やかに提出できる状態にしておくことが重要です。

即日で増額審査が完了する条件は?

三井住友銀行カードローンの増額審査を即日で完了させるには、いくつかの条件を満たす必要があります。

とくに、申込のタイミングや書類の有無が大きく影響します。以下は、即日で審査が完了する可能性を高める条件です。

| 条件 | 即日完了の可能性が高まる理由 |

|---|---|

| 平日の午前中に申請 | 審査・通知が当日中に進みやすい |

| 収入証明書の提出が不要 | 書類確認にかかる時間を短縮できる |

| 申込情報に不備がない | 再確認が不要になり、審査がスムーズ |

| 在籍確認が不要 | 勤務先への連絡がなく早期完了 |

| 土日・祝日を避ける | 審査対応が営業日のみに限定される |

これらの条件がそろっていない場合、審査が翌営業日以降に持ち越される可能性があります。

特に土日や祝日を挟むと、結果の通知まで2~3日かかるケースもあるため注意しましょう。

増額申請から審査完了までの流れ

三井住友銀行カードローンで増額を希望する場合は、まずはカードローンプラザに電話して相談するのが一般的です。

担当者に増額の希望を伝えると、審査の概要や収入証明書の提出有無について説明を受けます。以下は、増額申請から審査完了までの流れの一例です。

- カードローンプラザに電話して増額を希望する旨を伝える

- 増額理由を伝える

- 審査内容や収入証明書提出の有無などの説明を受ける

- アプリやWebから収入証明書を提出する(必要な場合)

- 増額審査を受け、最短当日中に結果が通知される

- 審査通過後、増額された限度額の範囲内で借入可能になる

審査に通れば、増額後の利用可能枠内で追加融資が可能になります。

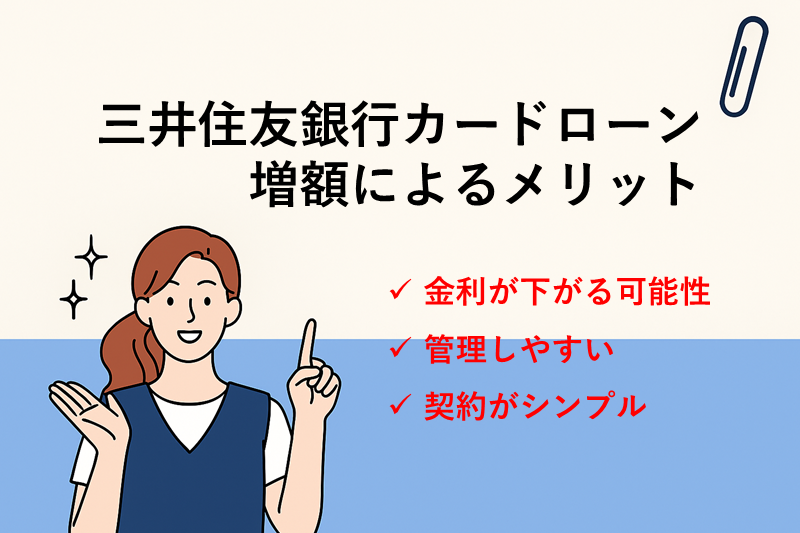

三井住友銀行カードローンの増額によるメリット

三井住友銀行カードローンでは、限度額を増額することで「金利が下がる」「借入先を一本化できる」「新たな契約手続きが不要」といった利点があります。

借入管理を効率化しながら利息を抑えたい方にとって、増額は有効な選択肢です。具体的なメリットは、以下の3つです。

他社よりも金利が下がる可能性がある

三井住友銀行カードローンでは、増額によって適用金利が下がる可能性があります。なぜなら、契約限度額(限度額)が引き上げられると、金利体系に従って適用金利が見直されるためです。

たとえば、限度額が100万円から200万円に上がれば、上限金利が年14.5%から年12.0%になるケースがあります。金利が下がれば、同じ金額を借りたとしても支払う利息が少なくなり、返済総額の軽減につながります。

以下は、限度額ごとの適用金利の一例です。

| 契約限度額 | 適用金利(年率) |

|---|---|

| 100万円以下 | 年12.0~14.5% |

| 100万円超~200万円以下 | 年10.0~12.0% |

| 200万円超~300万円以下 | 年8.0~10.0% |

※注釈

借入先を増やさず管理しやすい

他社に新たに申し込まず、三井住友銀行カードローンの限度額を増額するだけで追加借入ができれば、借入先を一本化できて管理が楽になります。

複数社で借りると、それぞれの返済日・残高・金利を把握しなければならず、返済忘れや遅延のリスクも高まります。

増額なら契約先は変わらず、返済も一本化されるため、返済ミスを防ぎやすく、信用情報にもプラスです。

以下は、増額と新規借入の違いを比較した表です。

| 比較項目 | 増額申請 | 他社で新規借入 |

|---|---|---|

| 契約数 | 1社のまま | 増える(2社以上) |

| 返済管理 | 1本化される | 分散・複数回必要 |

| 信用情報 | 新規申込が増えない | 申込履歴が追加される |

| 審査負担 | 軽め (既契約ベース) |

初回申込と同等の審査 |

借入額を増やしたい場合は、まず増額申請を検討するのが賢明です。

契約を新たに結ばずに借入可能

三井住友銀行カードローンでは、増額申請の際に新たな契約手続きは不要です。新規申込とは異なり、すでに結んでいる契約のまま、限度額の引き上げと追加の借入が可能です。

これは「契約極度額の変更」という扱いで、初回申し込みのような煩雑な審査やカード発行が不要なのが特徴です。

申込の手間を抑えながら借入枠を広げられる点は、大きなメリットといえるでしょう。

以下に、新規申し込みとの違いをまとめました。

| 項目 | 増額申請 | 新規カードローン申込 |

|---|---|---|

| 契約手続き | 不要 (既存契約のまま) |

必要 (新規契約) |

| 審査負担 | 軽め(実績あり) | 初回と同等の審査 |

| カード発行 | 不要 | 必要な場合あり |

| 手続きの手間 | 少ない | 多い(書類提出など) |

借入額を増やしたいときは、新規申込ではなく、まず増額申請を検討するのが効率的です。

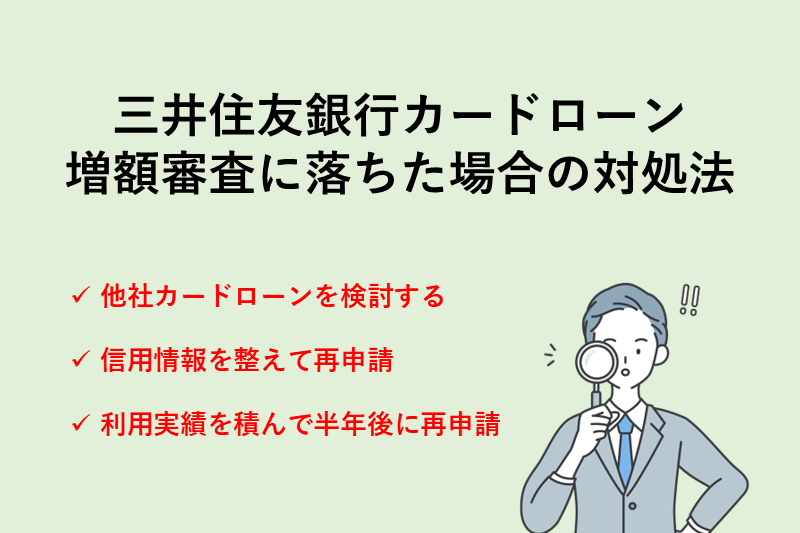

三井住友銀行カードローンの増額審査に落ちた場合の対処法

三井住友銀行カードローンの増額審査に落ちた場合でも、今すぐ資金が必要なときは他の選択肢を検討することが重要です。また、時間をかけて信用情報や利用実績を整えれば、再申請によって増額のチャンスをつかめる可能性もあります。

この章では、審査に落ちたときの具体的な3つの対処法についてわかりやすく解説します。

今すぐ借りたいなら大手消費者金融カードローンを検討する

三井住友銀行カードローンの増額審査に落ちても、今すぐ資金が必要な場合は、大手消費者金融のカードローンを検討するのが現実的な選択肢です。

アコム、プロミス、アイフル、レイク、SMBCモビットなどは、即日融資に対応しており、審査も最短当日に完了するケースがあります。スピードを重視するなら、こうしたサービスの柔軟性は魅力です。

以下は、三井住友銀行カードローンと大手消費者金融の違いを比較した表です。

| 項目 | 三井住友銀行 カードローン |

大手消費者金融 |

|---|---|---|

| 融資スピード | 最短当日融資※ | 最短即日 |

| 審査通過率 | やや低め | 比較的高め |

| 無利息期間 | なし | 初回30日間などあり |

| 金利(年率) | 1.5~14.5% | 3.0~18.0%程度 |

金利はやや高くなりますが、スピード重視なら有力な選択肢です。

信用情報を改善してから再申請

三井住友銀行カードローンの増額審査に落ちた原因が信用情報にある場合、再申請の前に情報の見直しと改善が必要です。

とくに、他社借入の件数や残高が多いままでは、再申請しても否決される可能性が高くなります。まずは不要な借入を整理し、支払いをきちんと行うなど、信用情報の回復に向けた対策が重要です。

以下は、信用情報を整えるためにチェックしたいポイントです。

| チェック項目 | 理想的な状態 | 対策例 |

|---|---|---|

| 他社借入件数 | 少ない(2件以内) | 不要な借入は完済・解約 |

| 他社借入残高 | 年収の3分の1以下 | 借入総額を減らす |

| 延滞記録 | 過去1年に遅延なし | 各種支払いを期日通りに行う |

| クレジットカード | 過剰な保有は避ける | 使っていないカードは解約 |

| 携帯・公共料金 | 支払い遅延なし | 毎月の自動引き落とし設定 |

また、CICやJICCなどの信用情報機関では、自分の信用情報を確認できる開示制度もあります。申請前に状況を把握し、問題があれば修正や経過観察を行ってから再申請することで、審査通過の可能性が高まります。

利用実績を積んでから半年後に再申請

三井住友銀行カードローンの増額審査に落ちた場合、半年程度の間隔を空けて、着実に利用実績を積むことが重要です。

増額審査に落ちた直後は、すぐに再申請しても通過は難しく、信用情報に申込履歴が残ることで、かえってマイナス評価となる可能性があります。

三井住友銀行カードローンでは、単なる契約期間よりも、実際に借入れと返済を繰り返しているかどうかが信頼材料になります。

以下に、良好な利用実績として評価されやすい行動例をまとめました。

| 行動内容 | 審査への影響 |

|---|---|

| 定期的に少額でも借入する | 利用意欲・返済実績が確認できる |

| 毎月の返済を遅れなく完了する | 信用評価がプラスになる |

| 借入残高を必要最低限に抑える | 無理のない利用として評価される |

| 多重債務に頼らず1社で完結する | 安定した資金管理とみなされやすい |

半年以上こうした実績を積んだ上で再申請すれば、増額の可能性が高まります。

三井住友銀行カードローンの基本情報・スペック

※最短当日融資について:申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行カードローンは、銀行カードローンならではの金利で、利便性の高さも魅力です。

この章では、金利や借入限度額などのスペック情報と、対応チャネルや問い合わせ体制について詳しく紹介します。

- 金利・限度額・利用条件

- 対応チャネル・問い合わせ窓口

金利・限度額・利用条件

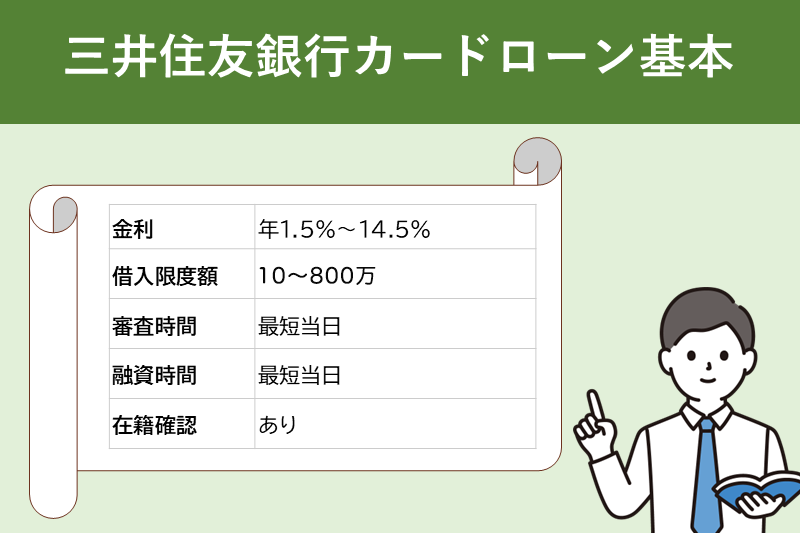

三井住友銀行カードローンの金利は年1.5%~14.5%と、消費者金融と比べて低めに設定されています。また、借入可能額は10~800万円と高額にも対応しており、幅広いニーズに応えられるのが特徴です。

口座開設不要で24時間365日申し込み可能、最短当日回答で審査結果が出るなど、利便性にも優れています。以下は、主なスペックの一覧です。

| 項目 | 内容 |

|---|---|

| 金利(年率) | 年1.5%~14.5% |

| 借入限度額 | 10万~800万円 |

| 審査スピード | 最短当日 |

| 申込可能時間 | 24時間365日(Web) |

| 口座開設の有無 | 不要(口座がなくても申込可能) |

対応チャネルと問い合わせ窓口

三井住友銀行カードローンは、Web申込・アプリ・電話など複数のチャネルに対応しており、いつでも申し込みや返済ができます。

また、三井住友銀行ATMやゆうちょATM、提携コンビニATMでの借入・返済が手数料無料で利用できる点も大きなメリットです。

カードレス利用を選んだ場合はATMが使えないなどの注意点もあります。以下に対応チャネルと各種窓口の特徴をまとめました。

| 項目 | 内容 |

|---|---|

| 対応チャネル | Web、SMBCダイレクト、電話、アプリ |

| 利用可能ATM | 三井住友銀行ATM、ゆうちょATM、提携コンビニATM |

| ATM手数料 | 無料(カードレス選択時はATM利用不可) |

| 返済方法 | ATM/SMBCダイレクト/口座引落 |

| 返済期日 | 5日/15日/25日/月末から選択可能 |

| 問合せ先 | カードローンプラザフリーダイヤル(0120-923-923) |

三井住友銀行カードローン増額に関するよくある質問(Q&A)

三井住友銀行カードローンの増額を検討する際、多くの方が「案内はいつ届くのか」「審査にどのくらい時間がかかるのか」など、具体的な疑問を抱えます。

また、増額申請後にキャンセルしたい場合や、連絡が来ないときの対処法についても気になるポイントです。

この章では、実際によくある質問をもとに、増額に関する6つの不安や疑問に明確にお答えします。

増額案内(インビテーション)は届くことがある?

これは銀行側が「限度額を引き上げても問題ない」と判断した利用者に対して、審査不要ではなく優遇された審査の機会を通知するものです。

ただし、案内が届かなくても自身で増額申請することは可能であり、案内の有無が審査結果を左右するわけではありません。

増額申請後の審査期間はどのくらい?

また、申込時間帯や土日・祝日を挟むと、審査対応が翌営業日以降になる点にも注意が必要です。できるだけ平日の日中に申請を行うと、スムーズな審査が期待できます。

増額申請後にキャンセルしたい場合の手続きは?

すでに審査が進んでいたり、結果が通知された後はキャンセルできない場合もあるため、不要だと感じた時点で速やかに対応することが大切です。

増額審査に落ちたら再申請はできる?

目安としては半年程度の期間を空け、他社借入の整理や延滞のない返済実績を積んでから再申請するのが効果的です。

増額申請後に連絡が来ないときの確認方法は?

また、メールやSMSの不達、迷惑フォルダへの振り分けが原因となっているケースもあるため、登録した連絡先の確認やメールの受信設定もチェックしておくと安心です。

三井住友銀行カードローンの審査は厳しくなった?

三井住友銀行も例外ではなく、収入や信用情報の確認がこれまで以上に丁寧に行われる傾向があります。ただし、安定した返済実績や信用情報が整っていれば、増額の可能性は十分にあります。