銀行のカードローンを利用したいけれど、どの銀行を選べばよいか分からずに悩んでいる人も多いでしょう。

銀行カードローンは金利が低めで返済負担を抑えられる反面、審査がやや厳しい傾向にあります。

また、郵送物や在籍確認を回避できないケースも多く、周囲に借入れがバレたくない人は注意が必要です。

借入先選びで失敗したくない人は、多くの人に選ばれている人気の銀行カードローンを選ぶとよいでしょう。

おすすめ銀行カードローンランキング

- 1位:三井住友銀行カードローン

- 2位:三菱UFJ銀行カードローン バンクイック

- 3位:みずほ銀行カードローン

- 4位:楽天銀行スーパーローン

- 5位:auじぶん銀行カードローン

- 6位:オリックス銀行カードローン

- 7位:イオン銀行カードローン

- 8位:りそな銀行カードローン

- 9位:ソニー銀行カードローン

- 10位:横浜銀行カードローン

- 11位:千葉銀行カードローン

- 12位:福岡銀行カードローン

- 13位:東京スター銀行カードローン

- 14位:住信SBIネット銀行カードローン

本記事では、金利や審査対応、バレにくさ、使いやすさなどの観点から、おすすめの銀行カードローン14選をランキング形式で紹介します。

審査通過のためのコツやカードローンの選び方、注意点まで解説しているため、安全で後悔のない借入先を見つけたい人は、ぜひ参考にしてください。

詳細はこちら

小学校教員、一般企業等の経理を経て、独学で日商簿記2級とFP2級を取得。現在はフリーランスの金融ライターとして活動中。カードローン・クレジットカードをメインに、これまで執筆してきた記事は100本を超える。子供の教育費のために節約や投資に勤しんでいる。■保有資格

・日商簿記2級

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

- 【結論】急ぎの人向け!目的別おすすめ銀行カードローン

- 銀行カードローンおすすめランキング!金利やバレないサービスを比較

- 三井住友銀行カードローンはカードレスに対応!郵送物を回避できる

- 三菱UFJ銀行バンクイックは事前相談で在籍確認の電話を回避できる

- みずほ銀行カードローンの上限金利は年14.0%!住宅ローン利用者は金利優遇も

- 楽天銀行スーパーローンは新規入会で現金1,000円がもらえる

- auじぶん銀行じぶんローンはau IDがあると最大年0.5%金利優遇

- オリックス銀行カードローンは30日間利息無料&がん保障付きプランも選べる

- イオン銀行カードローンはATM手数料無料&上限金利が低め

- りそな銀行カードローンは上限金利が年13.65%と低め

- ソニー銀行カードローンは60万円以上の高額を低金利で借りられる

- 横浜銀行カードローンは最大1,000万円まで借入可能!原則会社への電話なし

- 千葉銀行カードローンは月々2,000円から返済可能!

- 福岡銀行カードローンの固定金利だから長期間の借入れも安心

- 東京スター銀行カードローンは30日間利息無料!短期間で完済できる人におすすめ

- 住信SBIネット銀行カードローンはキャッシュカードで借入れ可能

- 銀行カードローンとは?消費者金融との違いを解説

- 失敗しない銀行カードローンの選び方

- 銀行カードローンの審査を通過するためのポイント

- 銀行カードローンの審査を通過するためのポイント

- 審査が甘い銀行カードローンはない!審査に落ちる原因と対処法

- 銀行カードローンに関するよくある質問(Q&A)

【結論】急ぎの人向け!目的別おすすめ銀行カードローン

銀行カードローンは数多くあり、それぞれ金利の低さや審査スピード、審査難易度など、それぞれ特徴が異なります。

借入先選びで失敗したくなければ、自分の目的に合った商品を選ぶことがポイントです。

以下に、目的別のおすすめ銀行カードローンをまとめたので、参考にしてみてください。

目的別おすすめ銀行カードローン

| 目的 | おすすめの銀行 | 上限金利 | 最短融資時間 |

|---|---|---|---|

| 金利を最重視するなら | ソニー銀行 カードローン |

年13.8% | 最短3営業日 |

| 融資スピードを 最重視するなら |

三菱UFJ銀行 カードローン バンクイック |

年14.6% | 最短当日 |

| 初めてでバランスを 重視するなら |

三井住友銀行 カードローン |

年14.5% | 最短当日 |

ソニー銀行カードローンは60万円以上の借入れであれば、上限金利より低い金利で借入れできます。三菱UFJ銀行のバンクイックは、土日祝の最短即日融資も可能なため、急ぎの方にぴったりです。三井住友銀行カードローンは、金利・審査スピードのバランスに加えて、「カードレス契約」で郵送物を回避できるのも魅力。プライバシーを守りたい人にもおすすめです。

銀行カードローンおすすめランキング!金利やバレないサービスを比較

銀行カードローンは、金利の低さや返済負担の軽減といったメリットがある一方で、商品数が多く、どれを選べばよいか迷いやすいのも実情です。

ここでは「金利」「バレにくさ」「融資スピード」「使いやすさ」といった観点から、多くの人に選ばれている人気の銀行カードローン14社をランキング形式で紹介します。

各商品の比較にあたっては、以下の5つのポイントに注目しました。

| 比較項目 | 確認する理由 |

|---|---|

| 金利 | 支払利息を抑えられ、総返済額が少なくなる |

| 融資スピード | 急ぎの借入れに対応できるかを確認できる |

| ATM手数料 | 返済・借入時に余計なコストがかからないか |

| バレにくさ | 家族や職場に知られずに借入れできるか |

| 手続きの簡単さ | スマホ完結や口座開設不要で手間を省けるか |

比較表や各社の特徴もあわせて解説しているので、自分に合った銀行カードローンを選びましょう。

【2025年最新版】おすすめ銀行カードローンを一覧で比較

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | 14位 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友銀行 カードローン |

三菱UFJ銀行 バンクイック |

みずほ銀行 カードローン |

楽天銀行 スーパーローン |

auじぶん銀行 カードローン |

オリックス銀行 カードローン |

イオン銀行 カードローン |

りそな銀行 じぶんローン |

ソニー銀行 カードローン |

横浜銀行 カードローン |

千葉銀行 カードローン |

福岡銀行 カードローン |

東京スター銀行 カードローン |

住信SBIネット銀行 カードローン |

|

|

|

|

|

|

|

|

|

|

|

|||||

| 金利 (実質年率) |

年1.5%~年14.5% | 年1.4%~年14.6% | 年2.0%~年14.0% | 年1.9%~14.5% | 年1.38%~17.8% (※通常コース) |

年1.7%~年14.8% | 年3.8%~年13.8% | 年1.45%~年13.9% | 年2.5~年13.8% | 年1.5~14.6% | 年1.4%~年14.8% | 年1.9%~年14.5% | 年1.5%~年14.6% | 年2.64%~年14.94% (年0.5%金利優遇:年2.14%~年14.94%) |

| 融資スピード(最短) | 最短当日融資※1 | 最短当日 | 最短当日(すでに口座を持っている場合) | 最短即日~ | 最短当日(auじぶん銀行円普通預金口座を持っている場合) | 数日程度 | 最短5日程度 | 原則1週間以内 | 最短3営業日 | 最短当日(横浜銀行の口座を持っている場合) | 最短翌営業日 | 最短即日 | 2~3週間 | 数日 |

| ご利用限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | ■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 借り換えコース:100万円以上800万円以内 ※2026年2月15日時点 |

800万円 | 800万円 | 10万円~800万円 | 10万円~800万円 | 10~1,000万円 (10万円単位) |

10万円~800万円 | 10万円~1,000万円 | 1,000万円 | 10万円~1,000万円 |

| 口座開設不要 | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | × | × | ◯ | × | ◯ | × | × |

| 特徴 | 金利・審査スピード・プライバシーが守れるバランスが整ったカードローン | 平日だけでなく土日も最短即日融資が可能 | 上限金利は年14.0%と低めで利息を抑えやすい | 新規入会で現金1,000円がもらえる | au IDがあれば年13.0%以下の金利で借り換えできる | 負担なしで保険に加入できるから万が一のときも安心 | ATM手数料が0円だからこまめに借入れしても無駄がない | 上限金利は年13.65%と他社より低いので返済負担を抑えられる | 60万円以上の借入れならより低金利 | 原則、会社への電話なしだからバレにくい | 毎月の返済額は2,000円~だから無理なく返済できる | 固定金利だから長期間の借入れも安心 | 一時的な借入れなら利息0円も可能 | ローンカードはないのでバレにくい |

| 詳細 | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る | 詳しく見る |

このランキングは弊社が独自に行ったカードローンのイメージ調査の結果と公式サイトの情報、当サイトからの申込数を総合的に判断し、順位をつけています。

ランキングの根拠はこちら

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2 ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

三井住友銀行カードローンはカードレスに対応!郵送物を回避できる

| 申込条件 | ・20歳~69歳までの安定した収入のある人 ・SMBCコンシューマーファイナンス(株)の保証を受けられる人 ・使い道が事業性資金以外の人 |

|---|---|

| 金利 (実質年率) |

年1.5~14.5% |

| 審査時間 | 最短当日※1 |

| 融資時間 | 最短当日※1 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | ◯※2 |

| カードレス対応 | ◯ |

| ATM手数料 | 無料 |

| 金利優遇 | ◯(住宅ローン利用者) |

※2 ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

三井住友銀行カードローンは、銀行カードローンの中でもめずらしくカードレス契約に対応しています。

スマホやパソコンからWeb完結で申し込み・契約ができるため、郵送物なしで借入れ可能です。

ローンカードや窓口へ来店する様子を見られずに済むため、家族や職場の人に借入れがバレたくない人に適しています。

カードレス契約時の借入方法は、以下のとおりです。

| 条件 | 借入方法 |

|---|---|

| 口座未開設 | 銀行口座への振込み |

| 口座開設済み | ・銀行口座へ振込み ・コンビニなどの提携ATM※ |

三井住友銀行カードローンは、プライバシーを守りつつ、安心の大手銀行で借りたい人におすすめです。

三菱UFJ銀行バンクイックは事前相談で在籍確認の電話を回避できる

| 申込条件 | 20歳~64歳までの安定した収入のある人 |

|---|---|

| 金利 (実質年率) |

年1.4%~年14.6% |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

三菱UFJ銀行が提供するカードローン「バンクイック」は、勤務先に借入れがバレたくない人におすすめです。

銀行カードローンの審査では、基本的に電話で在籍確認が行われますが、バンクイックは事前に相談することで、書類による対応に切り替えてもらえる可能性があるためです。

書類による在籍確認が認められた場合、以下の書類を提出すれば在籍確認が完了します。

- 健康保険証

- 源泉徴収票

- 社員証

どうしても勤務先にバレずに借りたい人は、バンクイックに申し込んだあと、すぐに電話をかけて相談しましょう。

| 電話番号 | 0120-959-555 |

|---|---|

| 営業時間 | 平日:9:00~21:00 土日祝日:9:00~17:00 |

実際、バンクイックへ問い合わせたところ、「書類による対応も可能」であるとのこと。このような対応を取っている銀行カードローンは少ないので、バレたくない人に最適ですね。

みずほ銀行カードローンの上限金利は年14.0%!住宅ローン利用者は金利優遇も

| 申込条件 | ・20歳~65歳までの安定した収入のある人 ・保証会社の保証を受けられる人 |

|---|---|

| 金利 (実質年率) |

年2.0~14.0% |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日(すでに口座を持っている場合) |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 有料 |

| 金利優遇 | ◯(住宅ローン利用者) |

みずほ銀行カードローンは上限金利が年14.0%と、ほかの銀行カードローンに比べてやや低めに設定されていることが特徴です。

金利差はたったの年0.5%程度ですが、返済期間が長引く場合や高額を借りる場合は利息差額が大きくなります。

さらに、みずほ銀行の住宅ローンを利用している人は、年0.5%の金利優遇を受けられることもポイント。

住宅ローンをご契約中のお客さま限定

基準金利より年0.5%引き下げ引用:カードローン│みずほ銀行

もっとも高い金利が適用された場合でも年13.5%以下の金利で借りられるため、住宅ローンを組んでいるなら利用しない手はありません。

楽天銀行スーパーローンは新規入会で現金1,000円がもらえる

| 申込条件 | ・20歳~62歳までの国内居住者で安定した収入のある人 (パート、アルバイト、専業主婦は60歳以下) ・楽天カード株式会社または三井住友カード株式会社の 保証を受けることができる人 |

|---|---|

| 金利 (実質年率) |

年1.9%~14.5% |

| 審査時間 | 最短即日から |

| 融資時間 | 最短即日から |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

楽天銀行スーパーローンは、新規入会で現金1,000円がプレゼントされるキャンペーンを実施しています。

さらに、借入額に応じて最大30,000ポイントが付与され、合計最大30,000ポイントの特典を受け取れるチャンスも。

| 借入額 | 付与ポイント |

|---|---|

| 20万円以上30万円未満 | 500ポイント |

| 30万円以上50万円未満 | 1,000ポイント |

| 50万円以上80万円未満 | 2,000ポイント |

| 80万円以上100万円未満 | 3,000ポイント |

| 100万円以上200万円未満 | 10,000ポイント |

| 200万円以上300万円未満 | 12,000ポイント |

| 300万円以上400万円未満 | 15,000ポイント |

| 400万円以上800万円以下 | 30,000ポイント |

また、楽天会員ランクに応じた審査優遇を受けられることもあります。

(※一部例外あり)

楽天銀行スーパーローンは、楽天経済圏で生活している人にとって相性のよいカードローンです。

auじぶん銀行じぶんローンはau IDがあると最大年0.5%金利優遇

| 申込条件 | ・20歳~69歳までの安定した収入のある人 ・保証会社であるアコム(株)の保証を受けられる人 |

|---|---|

| 金利 (実質年率) |

年1.38%~17.8% (※通常) |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| ご利用限度額 | ■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 借り換えコース:100万円以上800万円以内 ※2026年2月15日時点 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | ◯(au ID保有者) |

auじぶん銀行の「じぶんローン」は、au ID保有者や借り換え利用者に対して金利優遇が受けられるのが特徴です。

| コース | 優遇 | 優遇後の適用金利 |

|---|---|---|

| 誰でもコース | 年0.1%優遇 | 年1.28%~17.7% |

| 借り換えコース※ | 年0.5%優遇 | 年0.88%~13.0% |

※2026年2月15日時点

とくに、借り換えコースの金利優遇が大きく、現時点で年13.0%より高い金利で借入れしている人は、auじぶん銀行へ借り換えることで返済負担を軽減できます。

さらに、提携ATMでの借入れ・返済時の手数料が無料なのも大きなメリットです。

上限金利は年17.7%とやや高めですが、借り換えを検討している人や、複数回に分けて借入れ・返済をしたい人は候補となるでしょう。

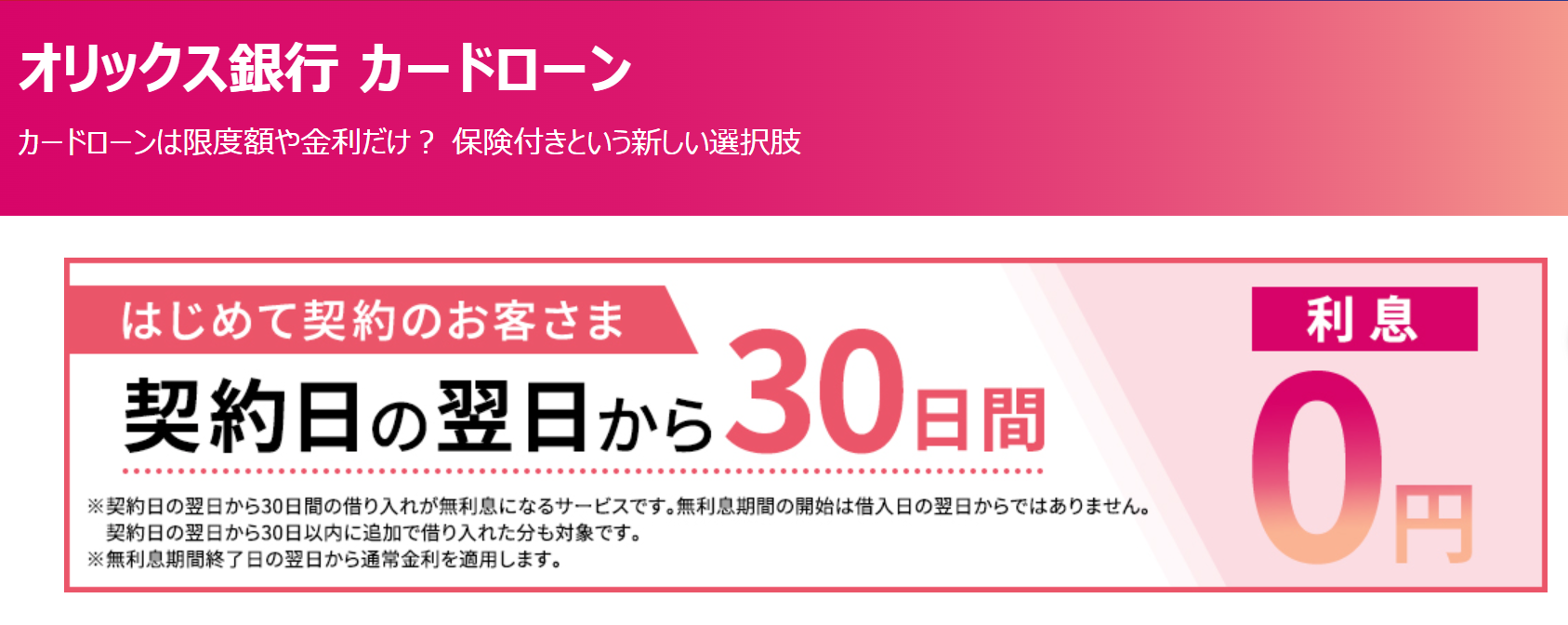

オリックス銀行カードローンは30日間利息無料&がん保障付きプランも選べる

| 申込条件 | 20歳~68歳までの国内居住者で安定した収入のある人 |

|---|---|

| 金利 (実質年率) |

年1.7~14.8% |

| 審査時間 | 数日程度 |

| 融資時間 | 数日程度 |

| 借入限度額 | 800万円 |

| 無利息期間 | ◯(初回契約日の翌日から30日間) |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

オリックス銀行カードローンは、初回契約日の翌日から30日間の無利息期間が設けられており、短期利用を検討している人におすすめです。

たとえば、契約から1ヵ月以内に完済すれば、支払う利息は0円で済みます。次の給料日までのつなぎとして借りたい場合は、有力候補となるでしょう。

さらに、がんと診断された際に残高の返済が免除される「Bright(ブライト)」にも加入できます。

保険料はすべてオリックス銀行が負担してくれるため、金利の上乗せなど、利用者に負担はありません。

お客さまの負担0円

金利の上乗せなし

オリックス銀行カードローンは、「万が一の病気に備えたい」「後々家族に迷惑をかけたくない」といった人におすすめです。

イオン銀行カードローンはATM手数料無料&上限金利が低め

| 申込条件 | 20歳~64歳までの安定した収入のある人 |

|---|---|

| 金利 (実質年率) |

年3.8~13.8% |

| 審査時間 | 最短当日 |

| 融資時間 | 最短5日程度 |

| 借入限度額 | 800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

イオン銀行カードローンは、イオン銀行ATMやコンビニATMを手数料無料で利用できます。

- イオン銀行ATM

- E-net ATM

- ローソン銀行ATM

無料で利用できる回数に制限はないため、少額ずつ借りたり返済したりした場合でも、無駄な出費を抑えられます。

また、イオン銀行カードローンの上限金利は年13.8%と銀行カードローンの中でも低めです。とくに、100万円未満を借りる場合は、他行より利息の負担を抑えられます。

イオン銀行の口座を保有していれば、ローンカードの到着前に1回だけ振込融資を受けることも可能。ただし、融資までに最短でも5日程度かかる点には注意が必要です。

りそな銀行カードローンは上限金利が年13.65%と低め

| 申込条件 | 20歳~65歳までの安定した収入のある人 |

|---|---|

| 金利 (実質年率) |

年1.45~13.9% |

| 審査時間 | 原則1週間以内 |

| 融資時間 | 原則1週間以内 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | ◯(住宅ローン利用者) |

りそな銀行カードローンは、上限金利が年13.65%と銀行カードローンの中でも低めの設定が魅力です。

高額の借入れはもちろん、少額の借入れでも比較的利息を抑えられるため、返済負担を抑えたい人に適しています。

さらに、住宅ローン利用者であれば、年0.5%の金利優遇を受けられることもポイント。

所定の住宅ローンをご利用中のお客さまが、同一口座にてカードローンをお申込みいただく場合は年▲0.5%の金利特典が適用されます。

引用:カードローン│りそな銀行

カードローンの利用に際して口座開設は必須ですが、ローンカードは発行されないため、周囲に知られにくいこともメリットです※。

ソニー銀行カードローンは60万円以上の高額を低金利で借りられる

| 申込条件 | ・20歳~64歳までの安定した収入のある人 ・アコム株式会社の保証を受けられる人 |

|---|---|

| 金利 (実質年率) |

年2.5~13.8% |

| 審査時間 | 最短3営業日 |

| 融資時間 | 最短3営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

ソニー銀行カードローンは、60万円以上の借入れを検討している人におすすめです。

多くの銀行カードローンでは、100万円以下の借入れには上限金利(年13.5~14.5%前後)が適用されますが、ソニー銀行では60万円以上の借入れから金利が段階的に優遇されます。

| 利用限度額 | 適用金利 |

|---|---|

| 10~50万円 | 年13.8% |

| 60~90万円 | 年12.8% |

| 100万円 | 年9.8% |

| 150万円 | 年9.0% |

| 200万円 | 年8.0% |

| 300万円 | 年6.0% |

| 400万円 | 年5.0% |

| 500万円 | 年4.0% |

| 600万円 | 年3.5% |

| 700万円 | 年3.0% |

| 800万円 | 年2.5% |

長期的な借入れを検討している人で、できるだけ返済負担を抑えたい人にはぴったりの選択肢です。

ソニー銀行カードローンはWeb完結での申込みが可能で、ローンカードの発行はなく、キャッシュカードで借入れ・返済ができます。

契約内容や利用明細はアプリで確認できるため、自宅へ郵送物が届くこともありません※。

横浜銀行カードローンは最大1,000万円まで借入可能!原則会社への電話なし

| 申込条件 | ・20歳~69歳までの安定した収入のある人 ・SMBCコンシューマーファイナンス(株)の保証が受けられる人 ・神奈川県、東京都、群馬県前橋市、高崎市、桐生市に 居住または勤めている人 |

|---|---|

| 金利 (実質年率) |

年1.5~14.6%(変動金利) |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 (横浜銀行の口座を持っている場合) |

| 借入限度額 | 10~1,000万円(10万円単位) |

| 無利息期間 | × |

| 電話による在籍確認 | 原則なし |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

横浜銀行カードローンは、利用限度額が最大1,000万円に設定されており、将来的にまとまった資金を借りたい人に適しています。

新規で借入れをするには実績が必要ですが、利用状況に応じて段階的に限度額を引き上げられるため、長期的に使いやすいカードローンです。

また、横浜銀行カードローンの審査では、原則として電話による在籍確認は行われません。

原則、勤務先への電話確認はありません

引用:カードローン丨横浜銀行

横浜銀行では勤務先に電話をかけない代わりに、以下の書類を提出してもらうことで在籍確認を完了しています。

| 区分 | 認められる書類 |

|---|---|

| 給与所得者 | 各種資格確認書 |

| 源泉徴収票 | |

| 給与明細書 | |

| 確定申告書 | |

| 社員証 | |

| 個人事業主 | 確定申告書 |

| 事業実態の分かる書類 (納品書・発注書・請求書など) |

横浜銀行カードローンなら、会社にバレずにお金を借りたい人も安心です。

千葉銀行カードローンは月々2,000円から返済可能!

| 申込条件 | ・20歳~64歳までの安定した収入のある人 ・エム・ユー信用保証(株)の保証が受けられる人 ・他にクイックパワー、クイックパワー<アドバンス> のカードローンを持っていない人 ・千葉県・東京都・茨城県・埼玉県・神奈川県 に居住している人 |

|---|---|

| 金利 (実質年率) |

年1.4~14.8% |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 借入限度額 | 10万円~800万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

千葉銀行カードローンは、月々2,000円からの少額返済が可能で、家計負担を抑えながら計画的に返済を進めたい人に向いています。

消費者金融に比べて毎月の最低返済額が約半分に抑えられており、以下のように差があります。

| 借入残高 | 千葉銀行カードローン | 消費者金融カードローン(一例) |

|---|---|---|

| 10万円以下 | 2,000円 | 4,000円 |

| 10万円超え20万円以下 | 4,000円 | 8,000円 |

| 20万円超え30万円以下 | 6,000円 | 11,000円 |

| 30万円超え40万円以下 | 8,000円 | 11,000円 |

| 40万円超え50万円以下 | 10,000円 | 13,000円 |

| 50万円超え100万円以下 | 15,000円 | 16,000円~26,000円 |

千葉銀行カードローンの場合、毎月の返済は自動引き落としで進められるため、返済手続きを忘れがちな人も安心です※。

ただし、最低返済額が少額に設定されている分、結果的に利息総額が増えてしまうこともあるため、家計に余裕があるときは積極的に繰上返済をしましょう。

毎月の返済とは別に、任意で返済を進めること。返済期間が短縮され、利息額の軽減につながる。

繰上返済をしたい場合は、千葉銀行へ問い合わせれば手続き方法を教えてもらえます。

福岡銀行カードローンの固定金利だから長期間の借入れも安心

| 申込条件 | ・20歳~69歳までの安定した収入のある人 ・保証会社の保証が受けられる人 ・居住地および勤務先が九州・山口の人、 または福岡銀行の普通預金口座を持っている人 |

|---|---|

| 金利 (実質年率) |

年1.9~14.5% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

福岡銀行カードローンは、銀行カードローンの中でもめずらしく、年1.9~14.5%の固定金利となっています。

将来的に金利が上がるリスクがないため、長期的な借入れを検討している人も安心して利用できます。

とくに、2024年3月にマイナス金利が解除されたことから、変動金利型のカードローンでも金利上昇が見られるようになりました。

| 時期 | 上限金利 |

|---|---|

| ~2025年7月14日 | 年13.65% |

| 2025年7月15日以降 | 年13.9% |

今後もローン金利は上がる傾向にあるため、長く使い続けたい人にとって、福岡銀行カードローンは有力な選択肢となります。

固定金利であれば毎月の返済額や返済総額に変動がないので、今後の返済計画を立てやすいこともメリットです。

東京スター銀行カードローンは30日間利息無料!短期間で完済できる人におすすめ

| 申込条件 | ・20歳~69歳までの安定した収入のある人 ・アイフル株式会社の保証が受けられる人 |

|---|---|

| 金利 (実質年率) |

年1.5~14.6% |

| 審査時間 | 2~3週間 |

| 融資時間 | 2~3週間 |

| 借入限度額 | 1,000万円 |

| 無利息期間 | ◯(初回契約日から30日間) |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | × |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | × |

東京スター銀行の「スターカードローンα」は、初めて利用する人に限り「初回契約日から30日間の無利息期間」が適用されるのが大きな特徴です。

1ヵ月程度で完済が見込める場合は、利息0円でお金を借りられます。

万が一、返済期間が長引く場合でも、初めの30日間は利息が発生しないため利息額の軽減につながります。

たとえば、年14.5%の金利で50万円を借りた場合、30日間無利息がある東京スター銀行カードローンであれば、他行より15,026円も利息額を軽減できます。

| カードローン | 金利 | 無利息期間 | 返済額/月 | 利息総額 |

|---|---|---|---|---|

| 東京スター銀行 カードローン |

年14.5% | あり(30日) | 1万円 | 256,516円 |

| 他行の カードローン |

年14.5% | なし | 1万円 | 271,542円 |

ボーナス月などに繰上返済をすることで、利息をさらに抑えることも可能です。

「短期間で完済できそう」「まとまった返済の予定がある」という人は、東京スター銀行カードローンが有力な選択肢となるでしょう。

住信SBIネット銀行カードローンはキャッシュカードで借入れ可能

| 申込条件 | ・20歳~65歳までの安定した収入のある人 ・保証会社の保証を受けられる人 |

|---|---|

| 金利 (実質年率) |

年2.64%~年14.94% ※年0.5%金利優遇:年2.14%~年14.94% |

| 審査時間 | 数日 |

| 融資時間 | 数日 |

| 借入限度額 | 10万円~1,000万円 |

| 無利息期間 | × |

| 電話による在籍確認 | 原則あり |

| 郵送物なし | ◯※ |

| カードレス対応 | × |

| ATM手数料 | 無料 |

| 金利優遇 | ◯(対象サービスの利用で最大年0.6%) |

住信SBIネット銀行カードローンは、キャッシュカード1枚で借入れや返済ができるため、ローンカードの郵送がなく家族にバレにくいのが特徴です。

また、アプリを使った以下2つの借入れに対応していることもポイント。

- 銀行口座へ振込み

- スマホATM(セブン銀行ATM、ローソン銀行ATM)

コンビニATM画面に表示されるQRコードをアプリで読み込むだけで、借入れや返済ができるサービスのこと。

スマートフォン1つで借入れができるため、うっかり財布を忘れたときにも困りません。

クレジットカードなどの引き落としに間に合わせたい場合は「銀行口座へ振込み」、今すぐ現金が必要な場合は「スマホATM」を利用するとよいでしょう。

アプリ1つで借入れできる銀行カードローンは多くないため、「普段から財布を持ち歩かない」「ローンカードを見られたくない」といった人におすすめです。

銀行カードローンとは?消費者金融との違いを解説

銀行と消費者金融のカードローンは、どちらも個人向け融資という点では同じですが、「金利」「審査」「返済条件」などに明確な違いがあります。

ここでは、銀行カードローンの主な特徴について、消費者金融と比較しながら解説します。

| 特徴 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 金利 | 低め (年1.5~14.5%程度) |

高め (年3.0~18.0%) |

| 総量規制 | 対象外 | 対象 |

| 毎月の返済額 | 低め (2,000円~) |

高め (4,000円~) |

| 審査スピード | 遅め (最短当日~1週間程度) |

早め (最短3~25分) |

| 審査難易度 | 厳しい | 比較的易しい |

金利が低めに設定されている

銀行カードローンの大きな特長のひとつは、消費者金融と比較して金利が低めに設定されている点です。

| 金融機関 | 金利の目安 |

|---|---|

| 銀行カードローン | 年1.5~14.5%程度 |

| 消費者金融 | 年3.0~18.0%程度 |

カードローンを初めて契約する場合、一般的には上限金利が適用されます。

銀行カードローンと消費者金融の上限金利を比較すると年3.5%程度の差があり、初めての借入れでも利息を抑えやすいことがメリットです。

| 金融機関 | 30日 | 90日 | 1年 |

|---|---|---|---|

| 銀行カードローン (年14.5%) |

5,959円 | 17,877円 | 72,500円 |

| 消費者金融 (年18.0%) |

7,397円 | 22,192円 | 90,000円 |

毎月の返済額が抑えられており長期返済に向いている

銀行カードローンは、消費者金融と比べて毎月の最低返済額が低く設定されている傾向にあり、返済負担を抑えながら長期的に返済を続けたい人に向いています。

| 借入額 | 銀行カードローン | 消費者金融 |

|---|---|---|

| 10万円 | 2,000円 | 4,000円 |

| 20万円 | 4,000円 | 8,000円 |

| 30万円 | 6,000円 | 11,000円 |

| 40万円 | 8,000円 | 11,000円 |

| 50万円 | 10,000円 | 13,000円 |

| 100万円 | 15,000円 | 26,000円 |

また、銀行カードローンの多くは「残高スライド元利定額返済方式」を採用しており、借入残高に応じて返済額が段階的に増減します。

たとえば、銀行カードローンで50万円を借りた場合、毎月の最低返済額は1万円です。その後、返済を進めて借入残高が40万円に減ると、毎月の最低返済額は8,000円に下がります。

このように、借入残高が減るにつれて月々の負担も軽くなるため、無理のない返済計画を立てやすいのが特徴です。

銀行カードローンは消費者金融より低金利ではあるものの、最低返済額が低い分、返済期間が長引きやすく、結果的に利息が膨らむことがあります。お金に余裕があるときは、積極的に繰上返済をしましょう。

最短即日融資はほぼ不可能!保証会社の審査にも通らなければならない

銀行カードローンは金利の低さや最低返済額の低さが魅力的である一方、消費者金融に比べて審査スピードが遅く、最短即日融資が難しいといったデメリットがあります。

これは、カードローン審査の一部を保証会社に委託していることが主な理由です。

| 金融機関 | 審査担当 | 審査スピード | 土日の即日融資 |

|---|---|---|---|

| 銀行カードローン | 自社+保証会社 | 最短当日~1週間程度 (即日融資は稀) |

× (一部のみ対応) |

| 消費者金融 | 自社 | 最短3~25分 | ◯ |

利用者の返済が困難となった場合、代わりに弁済をする会社のこと。主に消費者金融などの貸金業者が、銀行カードローンの審査の一部を担当している。(アイフル、アコム、SMBCコンシューマーファイナンスなど)

実際、三井住友銀行やみずほ銀行に問い合わせたところ、「最短即日融資はかなり厳しい」とのこと。借入れまで数日~1週間はかかると考えておいたほうがよいでしょう。

また、銀行は原則として土日祝日を休業としているため、休日中に即日融資を受けることは困難です。

(休日)

第五条 法第十五条第一項に規定する政令で定める日は、次に掲げる日とする。

一 国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日

二 十二月三十一日から翌年の一月三日までの日(前号に掲げる日を除く。)

三 土曜日

「今すぐお金が必要」といった場合は銀行カードローンではなく、審査スピードが早い消費者金融の利用を検討しましょう。

審査は厳しめ!パート・アルバイトや学生は申込対象外になることも

銀行カードローンは、消費者金融に比べて審査が厳しい傾向にあります。

かつて銀行による過剰融資が社会問題となり、政府から指摘された2017年3月以降、銀行カードローンは自主的に審査を厳格化しているためです。

全国銀行協会では 2017 年 3 月に「銀行による消費者向け貸付けに係る申し合わせ」(以下、「申し合わせ」という。)を行い、各行は、申し合わせを踏まえた業務運営の見直しを検討・実施してきている。

銀行カードローンの審査厳格化は2025年8月現在も継続されており、今後、審査基準が緩和される予定もありません。

実際、銀行カードローンと消費者金融の申込対象者を比較すると、以下のような違いがあります。

| 申込対象者 | 銀行カードローン | 消費者金融 |

|---|---|---|

| パート | △ | ◯ |

| アルバイト | △ | ◯ |

| 学生 | △ | ◯ |

| 個人事業主 | △ | ◯ |

| 専業主婦(夫) | △ (一部のみ) |

△ (一部のみ) |

| 年金受給者 | △ (一部のみ) |

△ (一部のみ) |

| 勤続年数が1年未満 | △ | ◯ (1日以上の出勤で申込可能) |

| 扶養内で働いている人 | △ (申し込めないケースも) |

◯ |

基本的には、安定した収入があれば職種や雇用形態、勤続年数を問わずカードローンに申し込めますが、一部の銀行では申込条件を細かく設定しているところもあります。

年収が400万円以上ある方または当行住宅ローンをお借入中(お借入予定※)の方

学生や年収が低い人、転職したばかりで勤続年数が短い人は銀行カードローンに申し込めないこともあるので、審査に不安がある人は消費者金融を検討したほうがよいでしょう。

どちらを選ぶべき?目的別ケーススタディ

銀行カードローンと消費者金融カードローンには、それぞれ強みと弱みがあります。

どちらが自分に合っているかは、「いつまでにいくら借りたいのか、毎月の返済にいくら充てられるのか」によって判断するのが適切です。

以下に、目的別におすすめカードローンをまとめましたので、参考にしてください。

| 借入目的 | 向いているカードローン | 理由 |

|---|---|---|

| 長期的にゆっくり返済したい | 銀行カードローン | 金利が低く、返済額を抑えられる |

| 急ぎで当日中に借りたい | 消費者金融カードローン | 最短即日融資が可能なため |

| 少額を繰り返し借りたい | 消費者金融カードローン | 無利息期間を活用できるため |

| 高額を借りたい(100万円~) | 銀行カードローン | 総量規制の対象外で枠が広いため |

| 審査に自信がない | 消費者金融カードローン | 審査基準が柔軟な傾向にあるため |

失敗しない銀行カードローンの選び方

銀行カードローンを選ぶ際は、「金利が低い」「聞いたことのある銀行だから安心」などの理由だけで選ぶのは危険です。

本当に重要なのは、自分の目的に合った機能や条件を満たしているかどうか。

たとえば、すぐに借りたい人は審査スピード、家族にバレたくない人は在籍確認の方法やカードレス対応が重要な判断軸になります。

以下では、銀行カードローンを比較・検討するうえで、押さえておきたい5つの選び方を解説します。

返済総額を抑えるなら「上限金利」の低さで選ぶ

銀行カードローンの返済総額は「金利×借入期間×借入額」によって決まります。

したがって、返済総額をできるだけ抑えたいなら、上限金利の低い商品を選ぶことが重要です。

とくに、初めて借入れする人や100万円未満の少額を借りる場合は「上限金利」がそのまま適用されるケースが多いため、比較ポイントとして見逃せません。

ただし、銀行によっては借入額が100万円を超えると金利が下がる「段階金利制度」を採用している場合もあります。

自分の借入希望額に応じた金利を確認しておくと、より納得のいく選択ができるでしょう。

以下は、おすすめ銀行カードローン14選の金利を比較したものです。自身の借入計画に合った金利水準のカードローンを見つける参考にしてください。

| 銀行カードローン | 50万円以下 | 100万円以下 | 200万円以下 | 300万円以下 |

|---|---|---|---|---|

| 三井住友銀行 カードローン |

年14.5% | 年14.5% | 年12.0% | 年10.0% |

| 三菱UFJ銀行 バンクイック |

年14.6% | 年14.6% | 年13.6% | 年10.6% |

| みずほ銀行 カードローン |

年14.0% | 年12.5% | 年9.5% | 年7.5% |

| 楽天銀行 スーパーローン |

年14.5% | 年14.5% | 年14.5% | 年3.9%~14.5% |

| auじぶん銀行 じぶんローン ※2026年2月15日時点 |

年17.8% | 年17.8% | 年13.5% | 年13.5% |

| オリックス銀行 カードローン |

年14.8% | 年14.8% | 年12.8% | 年12.8% |

| イオン銀行 カードローン |

年13.8% | 年13.8% | 年11.8% | 年8.8% |

| りそな銀行 カードローン |

年13.9% | 年13.9% | 年10.4% | 年7.4% |

| ソニー銀行 カードローン |

年13.8% | 年9.8% | 年8.0% | 年6.0% |

| 横浜銀行 カードローン |

年14.6% | 年14.6% | 年11.8% | 年8.8% |

| 千葉銀行 カードローン |

年14.8% | 年12.0% | 年12.0% | 年12.0% |

| 福岡銀行 カードローン |

年14.5% | 年14.5% | 年12.0% | 年10.0% |

| 東京スター銀行 カードローン |

年14.6% | 年14.6% | 年14.6% | 年14.6% |

| 住信SBIネット銀行 カードローン |

年14.94% | 年14.94% | 年12.14% | 年9.14% |

よく耳にするのは、下限金利だけで選んでしまい失敗するケース。実際には、多くの人が上限金利で借りることになるので、「自分の借入額ならどの金利が適用されるか?」の確認が重要です。

短期利用なら「無利息期間」の有無で選ぶ

1ヵ月以内に返済する予定があるなら、無利息期間付きのカードローンを活用することで、利息0円での借入れも可能です。

たとえば、以下の銀行カードローンは30日間の無利息期間を設けています。

| 銀行カードローン | 無利息期間 |

|---|---|

| オリックス銀行カードローン | 初回契約日の翌日から30日間 |

| イオン銀行カードローン | 初回借入日から30日間 |

| 東京スター銀行カードローン | 初回契約日から30日間 |

ただし、無利息期間の開始タイミングは銀行ごとに異なるため注意が必要です。

契約後、すぐの借入れを希望している場合は、どれを選んでも問題ありません。

しかし、「1~2週間後にお金を借りたい」といった人は、初回借入日から無利息期間が適用されるイオン銀行カードローンを選びましょう。

イオン銀行カードローンなら、契約から一定期間が経ってから借入れした場合でも、無利息期間を最大限に活用できます。

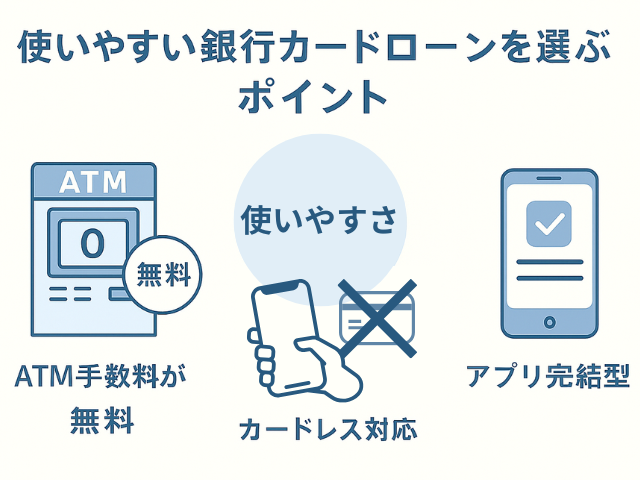

使いやすさ重視なら「ATM手数料」と「アプリ機能」で選ぶ

日常的に借入れや返済を行う予定がある人は、「ATMの手数料」や「アプリの使いやすさ」も重要なチェックポイントです。

たとえば、「auじぶん銀行カードローン」や「イオン銀行カードローン」は、提携ATMでの借入れ・返済手数料が無料。

また、「三井住友銀行カードローン」のようにカードレス契約ができる場合は、スマホ一台で借入れや返済ができるため大変便利です。

一方、一部の銀行では手数料無料で利用できる提携ATMが限られていたり、アプリでは借入れ・返済ができなかったりするため、利便性を重視する人は事前確認が欠かせません。

以下で、銀行カードローンのATM手数料やアプリ機能をまとめたので、ぜひ参考にしてください。

| 銀行カードローン | 提携ATM手数料 | アプリを使った借入・返済 |

|---|---|---|

| 三井住友銀行 カードローン |

三井住友銀行ATM、E-netATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATM、三菱UFJ銀行ATM(店舗外):無料 三菱UFJ銀行ATM(支店内)、提携金融機関のATM:有料 |

◯ |

| 三菱UFJ銀行 バンクイック |

三菱UFJ銀行ATM、セブン銀行ATM、E-netATM、ローソン銀行ATM(ローソンATMマークのみ):無料 上記以外:利用不可 |

◯ (口座開設済みの場合) |

| みずほ銀行 カードローン |

無料(利用時間や取引内容によって有料) | ◯ (口座開設済みの場合) |

| 楽天銀行 スーパーローン |

みずほ銀行ATM、セブン銀行ATM、ローソン銀行ATM、E-netATM、イオン銀行ATM、三井住友銀行ATM、ステーションATM PatSat、その他提携ATM:無料 三菱UFJ銀行ATM、りそな銀行ATM、しんきんバンクATM、横浜銀行ATM:有料 |

◯ (口座開設済みの場合) |

| auじぶん銀行 じぶんローン |

無料 | ◯ (口座開設済みの場合) |

| オリックス銀行 カードローン |

セブン銀行ATM、E-netATM、ローソン銀行ATM、イオン銀行ATM、三菱UFJ銀行ATM、三井住友銀行ATM、西日本シティ銀行ATM、ゆうちょ銀行ATM:無料 | × |

| イオン銀行 カードローン |

イオン銀行ATM、ローソン銀行ATM、E-netATM、ろうきんATM:無料 提携金融機関ATM:利用時間によって有料 |

× |

| りそな銀行 カードローン |

基本無料(利用時間やATMの種類によっては有料) | ◯ (口座開設済みの場合) |

| ソニー銀行 カードローン |

借入5回目以降は有料 | × |

| 横浜銀行 カードローン |

セブン銀行ATM、ローソン銀行ATM、E-netATM、イオン銀行ATM:無料 その他提携ATM:有料 |

◯ (口座開設済みの場合) |

| 千葉銀行 カードローン |

セブン銀行ATM、E-netATM、ローソン銀行ATM:無料 利用時間や一部ATMによっては有料 |

× |

| 福岡銀行 カードローン |

福岡銀行ATM、熊本銀行ATM、十八親和銀行ATM、ゆうちょ銀行ATM、全国の銀行ATMおよびセブン銀行ATM、E-netATM、ローソン銀行ATM、 BankTimeATMが利用可能(有料のばあいがるため詳細は窓口に問い合わせください) | × |

| 東京スター銀行 カードローン |

基本有料 | ◯ (口座開設済みの場合) |

| 住信SBI ネット銀行 カードローン |

セブン銀行ATM、ローソン銀行ATM、イオン銀行ATM、E-netATM:無料 | ◯ |

周囲にバレたくないなら「在籍確認なし」や「カードレス」を選ぶ

借入れすることを家族や職場に知られたくない人は、「電話による在籍確認なし」や「カードレス(郵送物なし)」に対応するカードローンを選びましょう。

多くの銀行カードローンでは、申込者が勤務しているかどうかを確認するため、原則として職場へ電話をかけて在籍確認を行います。

ただし、なかには書類提出による在籍確認に対応している銀行もあり、職場に連絡が入ることを避けたい人には貴重な選択肢です。

また、郵送物なしのカードローンを選べば、お金を借りていることが家族にもバレません。

カードローンを選ぶうえで「バレにくさ」を重視する人は、以下の銀行カードローンを検討しましょう。

| 銀行カードローン | 電話による在籍確認なし | 郵送物なし |

|---|---|---|

| 三井住友銀行カードローン | △ (事前相談で書類対応も可能) |

◯ |

| 三菱UFJ銀行カードローン バンクイック |

△ (事前相談で書類対応も可能) |

◯ (来店できる場合に限る) |

| りそな銀行カードローン | × | △ (キャッシュカードのみ) |

| 横浜銀行カードローン | ◯ (原則なし) |

× |

| 住信SBIネット銀行カードローン | × | △ (キャッシュカードのみ) |

職場にバレたくない人は「横浜銀行」、家族にバレたくない人は「りそな銀行」や「住信SBIネット銀行」がおすすめです。誰にもバレずにお金を借りるなら、「三井住友銀行」や「三菱UFJ銀行」が選択肢となります。

借入れを急ぐなら「最短融資時間」を確認

「今すぐお金が必要」という状況では、銀行カードローンの中でも融資スピードが早い商品を選ぶ必要があります。

銀行は自社と保証会社の2社で審査を行うことから審査に時間がかかりやすく、多くの場合は融資まで数日~1週間程度かかるためです。

「1日でも早くお金を借りたい」といった場合は、最短当日での融資も可能な以下の銀行カードローンを選びましょう。

- 三井住友銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- みずほ銀行カードローン

- 楽天銀行スーパーローン

- auじぶん銀行カードローン

- 横浜銀行カードローン

- 福岡銀行カードローン

ただし、実際の審査スピードは審査内容や口座開設の有無によっても異なります。

口座開設済みの銀行に申し込む、なるべく早い時間に申し込むなど、事前対策が重要です。

銀行カードローンの審査の流れ|必要書類と在籍確認について

銀行カードローンの審査は、申込み内容の確認から返済能力の審査、勤務先の在籍確認など、複数のステップを経て行われます。

- 1.Webや電話、店頭で申込み

- 2.必要書類を提出する

- 3.審査が開始される

- 4.勤務先への在籍確認が行われる

- 5.審査結果が通知される

- 6.Web、または店頭で契約手続きを済ませる

- 7.借入れ開始

審査では、申込者の返済能力が確認されます。

返済能力の有無はさまざまな要素から判断されますが、書類に不備がないことや在籍確認などが大切です。

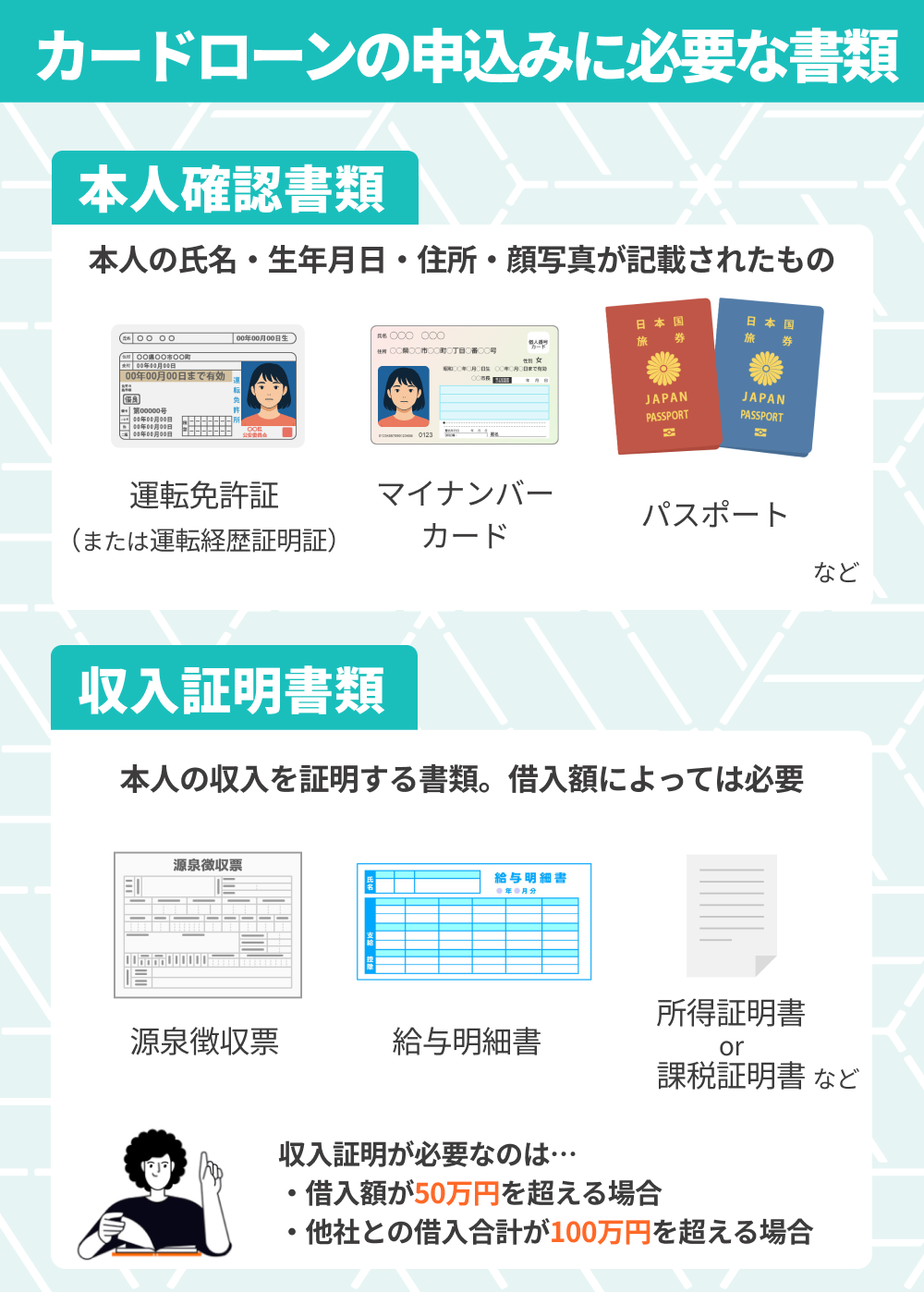

申込みに必要な書類一覧

銀行カードローンの申込みには、本人確認書類や収入証明書の提出が必要です。

これは、犯罪収益移転防止法や銀行法に基づき、本人確認を行うことが義務づけられているためです。

| 必要書類 | 内容 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポート、健康保険証、在留カードなど |

| 収入証明書類 | 源泉徴収票、確定申告書、給与明細(直近2~3ヵ月分) |

本人確認書類は「取引時確認」において必要になります。これは「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」によって、銀行などの事業者が窓口で一定の取引を行う際にお客さまに行うことが義務づけられている確認のことです。

また、借入額が一定額を上回る場合、収入証明書類の提出も必要です。

本人確認書類、収入証明書類として認められる書類の種類、および点数は金融機関によって異なります。まずは利用したい銀行カードローンの必要書類を確認し、すぐに用意できることを確認したうえで申し込みましょう。

なお、収入証明書類が必要となる具体的なラインは、銀行によって異なります。

近年では、貸金業者と同様に、借入額が50万円を超えると収入証明書の提出を義務付けている銀行が多い傾向です。

年収証明書の取得基準について、貸金業法上の取得基準(新規融資実行の融資極度額 50 万円超)と同水準もしくはより厳格な基準を設定している銀行は、申し合わせ前は約1割(12 行)にとどまっていたが、申し合わせ後は、約9割(96 行)に増加している。

しかし、なかには300万円まで収入証明書なしで借りられるカードローンも。「手元に収入証明書類がない」といった場合は、このようなカードローンを選ぶとよいでしょう。

銀行カードローンの審査では返済能力が確認される

銀行カードローンの審査では、申込者の返済能力が厳しくチェックされます。

貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

返済が見込めない人にお金を貸し出すと、銀行が損失を被るうえ、利用者が多重債務に陥る危険性もあり、双方にとってマイナスだからです。

返済能力の有無は、以下のような要素から総合的に判断されます。

| 確認項目 | 詳細 |

|---|---|

| 年収 | 毎月一定額以上の収入があるかどうか |

| 勤続年数 | 離職リスクが高くないかを判断 |

| 在籍確認 | 申告した勤務先に本当に勤めているかどうか |

| 他社借入 | 借入総額、借入件数が多すぎないか |

| 信用情報 | 過去に滞納や債務整理といったネガティブな情報はないか |

ただし、十分な返済能力があるにもかかわらず、虚偽申告や複数申込みによって審査に落ちることもあります。

申込方法一つで審査結果が変わることもあるため、否決とならないよう事前に対策を講じましょう。

在籍確認はどのように行われる?会社への電話は回避できる?

在籍確認とは、申込者の返済能力を確認する目的で、実際に勤務しているかどうかを確認する手続きのことです。

一般的に銀行カードローンの審査では、金融機関が申込者の勤務先へ電話をかけて在籍確認を行っています。

電話では銀行名を名乗らず、担当者の個人名で電話をかけてもらえるなど、申込内容が周囲に知られないよう配慮されるため安心です。

- 1.銀行または保証会社が勤務先へ電話

- 2.本人、または所属部署の同僚が応答

- 3.勤務事実の確認(会話は短時間で終了)

ただし、在籍確認を電話で行わなければならない法律はないため、書類で代替可能なケースもあります。

| 銀行カードローン | 事前相談不要 |

|---|---|

| 横浜銀行カードローン | ◯ |

| 三井住友銀行カードローン | × |

| 三菱UFJ銀行カードローン バンクイック | × |

この場合、各種資格確認書や給与明細など、勤務先名が記載された書類の提出で在籍確認を完了できます。

銀行カードローンの審査を通過するためのポイント

銀行カードローンの審査は、収入や信用情報などをもとに慎重に行われますが、申込み前の準備や工夫によって、通過の可能性を高めることは可能です。

とくに重要なのは、自分が申込条件に該当しているかの確認、希望額の妥当性、そして申込先の選び方です。

申込前に基準を確認し自分が対象かチェック

銀行カードローンに申し込む際は、必ず各銀行の「申込条件」ページで自分が対象に含まれているかを確認しましょう。

銀行によっては年齢や収入条件に加え、居住地・勤務先地域に制限を設けている場合があります。

たとえば、地方銀行では「当該地域に居住または勤務している方限定」という条件が多く見られます。

| 銀行名 | 申込条件 |

|---|---|

| 三井住友銀行 カードローン |

20歳~69歳までの安定した収入のある人 |

| 三菱UFJ銀行 バンクイック |

20歳~64歳までの安定した収入のある人 |

| みずほ銀行 カードローン |

20歳~65歳までの安定した収入のある人 |

| 楽天銀行 スーパーローン |

20歳~62歳の安定した収入のある人 (パート、アルバイト、専業主婦は60歳以下) |

| auじぶん銀行 じぶんローン |

20歳~69歳の安定した収入のある人 |

| オリックス銀行 カードローン |

20歳~68歳の安定した収入のある人 |

| イオン銀行 カードローン |

20歳~64歳までの安定した収入のある人 |

| りそな銀行 カードローン |

20歳~65歳までの安定した収入のある人 |

| ソニー銀行 カードローン |

20歳~64歳までの安定した収入のある人 |

| 横浜銀行 カードローン |

20歳~69歳までの安定した収入のある人 ・神奈川県、東京都、群馬県前橋市、高崎市、桐生市に居住または勤めている人 |

| 千葉銀行 カードローン |

20歳~64歳までの安定した収入のある人 ・原則、千葉県・東京都・茨城県・埼玉県・神奈川県に居住している人 |

| 福岡銀行 カードローン |

20歳~69歳までの安定した収入のある人 ・居住地および勤務先が九州・山口の人、 または福岡銀行の普通預金口座を持っている人 |

| 東京スター銀行 カードローン |

20歳~69歳までの安定した収入のある人 |

| 住信SBI ネット銀行 カードローン |

20歳~65歳までの安定した収入のある人 |

また「安定した収入がある人」という表現は共通していますが、実際には正社員を前提にしている銀行もあれば、パートやアルバイトも対象とする銀行もあります。

カードローンによっては勤続年数や前年度の年収額が定められているケースもあるため、注意しましょう。

借入希望額は年収に見合った範囲で申告する

銀行カードローンに申し込む際は、借入希望額を年収に見合った範囲で申告することが大切です。

借入希望額が年収に比べて高すぎると「計画性のない借入れ」と判断され、審査に落ちる可能性が高まるためです。

明確な基準は銀行ごとに異なりますが、目安は年収の3分の1以内。これは消費者金融における総量規制の上限値で、多くの銀行が参考にしています。

実際、年収120万円(月収10万円)の人が300万円の借入れを希望すると、毎月の返済額は35,000円程度※となり、収入に占める返済額の割合が大きくなります。

一方、借入希望額が10万円と少額であれば、毎月の返済額は2,000円と少額で済みます。

結果的に「完済できる見込みが高い」と判断されやすく、審査通過にもつながりやすいでしょう。

限度額が不足する場合は、カードローン契約後に増額申請をすることも可能です。まずは、審査通過を目指して少額を借り、返済実績を積むことに注力しましょう。

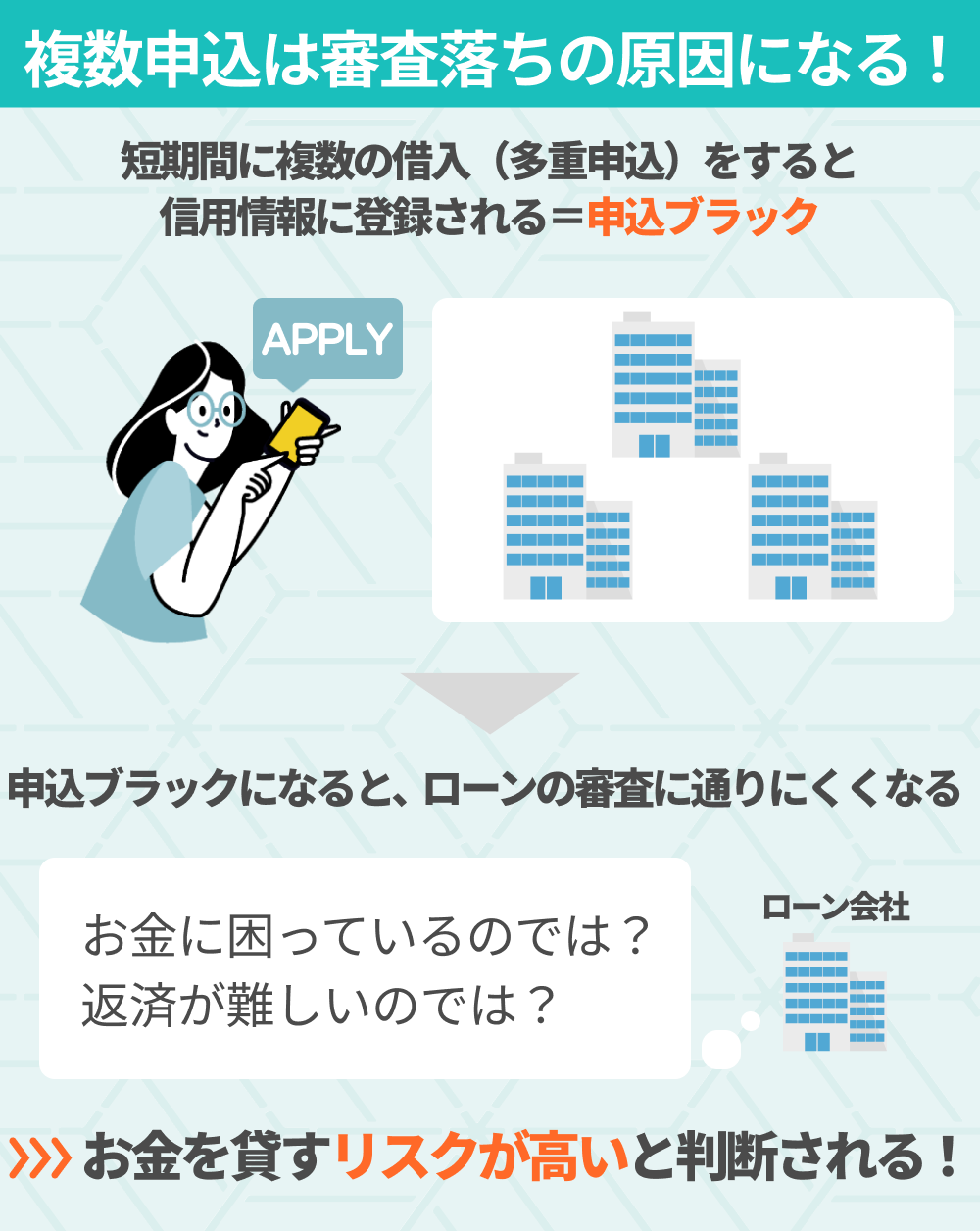

申込先は1社に絞り同時に複数申込みは避ける

審査に不安がある場合でも、1社にしぼって申し込みましょう。

短期間に複数社へ同時申込みを行うと、金融機関に「資金繰りに困っている」といった印象を与え、審査で不利になる場合があるためです。

なお、銀行カードローンの申込情報は、信用情報機関に6ヵ月間記録されています。

銀行カードローンの審査では必ず信用情報を照会するため、同時期に複数社へ申込みした事実は必ず発覚します。

一般的に1ヵ月間に3社以上に申し込むと審査で不利になると言われているため、まずは「ここなら納得できる」という1社に絞って申し込みましょう。

もし審査に落ちた場合は次の1社を決めて、できるだけ期間を空けながら申し込むことが大切です。

審査が甘い銀行カードローンはない!審査に落ちる原因と対処法

銀行カードローンの審査では、法律に基づき申込者の返済能力が徹底的に調査されるため、審査が甘いとはいえません。

また、金融機関がカードローンの審査基準を公表することはありません。つまり、審査難易度を一概に図ることはできないのです。

とはいえ、銀行は消費者金融に比べて金利が低く、ご利用限度額が大きいため、返済能力や信用情報のチェックが厳しく行われます。

審査に落ちた場合は、原因を突き止めたうえで、条件に合う他の借入方法を検討することが大切です。

銀行カードローンの審査に落ちる主な理由

銀行カードローンの審査に落ちる主な理由は、以下のように整理できます。

| 主な理由 | 内容 |

|---|---|

| 信用情報に問題がある | 過去の滞納、債務整理などが 信用情報機関に登録されている |

| 年収や雇用形態の不安定さ | パート・アルバイト、個人事業主や派遣社員、 勤続年数が短い場合は評価が下がる |

| 他社借入が多い | 借入件数・金額が多いと返済負担が大きく見なされる |

| 虚偽申告 | 申告情報や書類内容が信用情報と一致しない場合 |

| 同時期の複数申込み | 短期間に複数の金融機関へ申し込みを行った場合 |

近年は、扶養内で働くパートやアルバイト、学生などにも間口を広げている銀行カードローンも増えています。しかし、信用情報に問題がある場合は例外。過去に滞納や債務整理を経験したことがある人は、信用情報機関(CICやJICC)で開示請求をし、延滞や異動記録がないか確認しておきましょう。

ネット銀行カードローンは審査が甘い?申込み対象が幅広い

都市銀行や地方銀行、ネット銀行に関係なく、カードローンの審査では申込者の返済能力が問われます。

そのため、ネット銀行カードローンだからといって特別審査が甘いわけではありません。

ネット銀行カードローンの審査が甘いと言われる主な理由は、全国銀行協会の準会員だからです。「正会員に比べて監視の目が届きにくい」という推測から、都市銀行に比べて審査が甘いのではないかといわれています。

とはいえ、ネット銀行カードローンの多くは申込み対象者を広げており、他社では申し込めない人にも柔軟に対応していることも事実。

| 職業 | ネット銀行カードローン | 都市銀行カードローン |

| 正社員 | ◯ | ◯ |

| 公務員 | ◯ | ◯ |

| 個人事業主 | ◯ | ◯ |

| パート | ◯ | ◯ |

| アルバイト | ◯ | ◯ |

| 派遣社員 | ◯ | ◯ |

| 学生 | ◯ | △ |

| 専業主婦 | ◯ | × |

| 年金受給者 | ◯ | △ |

学生や専業主婦、年金受給者など、都市銀行のカードローンに申し込めない人は、ネット銀行カードローンが選択肢となるでしょう。

銀行カードローンの審査に通らない場合の対処法|消費者金融も選択肢

銀行カードローンの審査に通らないからといって、すぐに借入れを諦める必要はありません。

たとえば、消費者金融のカードローンは銀行とは異なるスコアリング基準を採用しており、毎月数千円~1万円程度の安定収入があれば審査通過の可能性があります。

| 項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 金利(実質年率) | 年1.5~15.0%前後 | 年3.0~18.0%前後 |

| 審査難易度 | 厳しい | 易しい |

| 融資スピード | 最短当日~1週間程度 (当日での融資は稀) |

最短3~25分 |

| 無利息期間 | 一部のみ | 30日無利息あり |

消費者金融は金利が高めですが、無利息期間が設けられているケースも多く、短期間・少額の借入れであれば利息負担を最小限に抑えられます。

また、審査スピードが早いため、銀行カードローンの審査に落ちたあとも素早く資金調達ができることもポイント。

「まずは審査に通ることを優先したい」「急ぎで少額が必要」という場合は、現実的な選択肢となるでしょう。

銀行カードローンに関するよくある質問(Q&A)

銀行カードローンを検討していると、「どこが一番おすすめ?」「デメリットは?」「主婦でも借りられる?」など、さまざまな疑問が出てくるものです。

ここでは、特に多く寄せられる質問を4つ取り上げ、専門的な視点から解説します。

「よほど資金に困っているのではないか」と懸念されると審査に落ちることもあるため、必ず1社にしぼって申し込みましょう。