家賃や光熱費の支払い、冠婚葬祭や突発的な病気によって、急にお金が必要になることは多くあります。

今すぐお金が必要なとき、その対処方法はさまざまです。

たとえば、今日中に現金を借りたい場合はクレジットカードのキャッシングや質屋、カードローンなどを検討できます。

借りる以外の方法で即日お金を工面したいなら、不用品の売却や日払いのアルバイトを検討できるでしょう。

今回は、今すぐお金が必要な人向けに即日現金を借りる方法や、借りる以外の方法を紹介します。

法律を遵守している安全な方法のみ紹介しているため、借入れに際して不安がある人も安心して利用できます。

| 実質年利 | 最短融資 時間 |

無利息 期間 |

|---|---|---|

| 2.5%~18.0% | 最短3分※ | 30日間 |

・アプリからの申込みで最短3分※で手元にお金を用意できる

・入力内容はたったの5つ!申込みが簡単

・アプリ1つでコンビニで現金を借りることも可能

※2 金融機関により異なります。

今すぐお金が必要なときの対処法一覧

今すぐお金が必要なときの対処法には、大きく分けて以下11つの方法があります。

| お金を借りる方法 | 特徴 |

|---|---|

| 親族や知人からお金を借りる | 返済期限や利息を設けずにお金を借りられる可能性あり |

| クレジットカードのキャッシング機能 | クレジットカードにキャッシング枠が設定されていれば、すぐに現金を借りられる |

| 質屋 | 金銭価値が高いものを預ければ、即日現金を借りられる |

| 定期預金担保貸付 | 銀行で定期預金をしている人なら、すぐに現金を借りられる |

| 給料の前払いや前借り | オーナーの裁量で即日お金を工面できる可能性あり |

| 消費者金融のカードローン | 無担保無保証人で、最短即日中に現金を借りられる |

| 学生ローン | 高校生を除く18歳以上の学生がお金を借りられる |

| お金を作る方法 | 特徴 |

|---|---|

| リサイクルショップで不用品を売る | 不用品をリサイクルショップに持ち込めば、その日のうちに査定額分を受け取れる |

| 日払いのアルバイト | その日のうちに仕事を始められて、最短即日お金をもらえる |

| クレジットカードで決済する | 商品購入などの代金をカードで決済すれば、支払いを引き延ばせられる |

| 後払いアプリ | ネットショップでの買い物を後払いで決済できる |

| 支払期日の延長を依頼する | 公共料金やローンなどの支払いを引き延ばせられる |

すぐにお金が必要な理由は人によって異なるため、自分に合った方法を選ぶとよいでしょう。

借りる以外の方法で解決したい場合は、即日お金を作ることも可能です。

今すぐお金が必要な人が今日中に現金を借りる方法

今すぐにお金が必要な場合は、即日融資を可能とする借入れ先からお金を借りるとよいでしょう。

担保を提供できる場合は審査なしでお金を借りられるため、すぐに現金を工面することも可能です。

担保を提供できない場合は、審査スピードが早い消費者金融のカードローンが候補となります。

平日はもちろん、土日祝日も21:00まで審査を行っているため、土日に即日融資を受けることも可能です。

ここでは、今日中に現金を借りる方法について解説します。

親族や知人からお金を借りる

すぐにお金が必要な場合は、親族や知人からお金を借りられないか一度相談してみましょう。

親族や知人からの借入れであれば煩雑な審査手続きが不要であり、迅速にお金を調達できるためです。

また、相手との関係性が良好であれば、利息や返済期限を設けずにお金を借りられることもあるでしょう。

ただし、返済が遅延したりトラブルになったりすると、これまでの良好な関係が損なわれてしまう可能性があります。

身近な人にお金を貸してほしいと頼む際は、資金使途や返済期限、返済額をどうやって工面するのかなどを丁寧に説明することが大切です。

また、のちにトラブルに発展することがないよう、借用書も作成しましょう。

借用書の作成はパソコンや手書きのどちらでも問題ありませんが、以下の内容を記載する必要があります。

- お互いの氏名、住所

- お金を借りた日

- 借入れ金額

- 利息

- 返済方法

- 返済期日

- お互いの署名、捺印

クレジットカードのキャッシング機能を利用する

クレジットカードを所有している人は、キャッシング機能を利用すればすぐに現金を借りられる可能性があります。

キャッシング機能を利用するためには審査を受けなければなりませんが、自分も気づかぬうちに設定されている場合があるためです。

| ショッピング機能 | 商品購入などの代金を立て替える機能 |

|---|---|

| キャッシング機能 | コンビニなどの提携ATMで現金を借りる機能 |

まずは、以下いずれかの方法で、キャッシング枠が設定されているかどうかを確認してみましょう。

- 会員サイトで契約内容を確認する

- 利用明細書の限度額を確認する

- クレジットカード会社に問い合わせる

キャッシング枠が設定されている場合は、コンビニなどの提携ATMでカードを挿入するだけで現金を借りられます。

キャッシング枠が未設定の場合、審査を受ければ現金を借りられますが、キャッシング枠の審査には1週間程度かかるため急ぎの人には不向きです。

すぐにお金が必要なら、最短即日でキャッシング枠を設定できるクレジットカードを発行しましょう。

即日発行(キャッシング枠付帯)できるクレジットカード3選

| ACマスターカード | エポスカード | セゾンカード インターナショナル |

|

|---|---|---|---|

|

|

|

|

| 発行スピード | 最短即日 | 最短即日※ | 最短即日 |

| 年会費 | 無料 | 無料 | 無料 |

| キャッシング可能額 | カードローンの審査により決定 | 1万円~99万円 | 1万円~300万円 |

| キャッシング金利 (実質年率) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

年18.0% | 年12.0~18.0% |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 申込み |

詳細はこちら

|

申込みはこちら

|

申込みはこちら

|

※注釈

■ACマスターカードは来店不要で最短即日発行が可能!コンビニATMで現金を借りられる

| 発行スピード | 最短即日 |

|---|---|

| 年会費 | 無料 |

| キャッシング可能額 | カードローンの審査により決定 |

| キャッシング金利 (実質年率) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

ACマスターカードは、専用アプリを使えば最短20分(※1)でバーチャルカードを発行できます。

クレジットカードの審査は毎日9:00から21:00まで行われているため、土日祝日に最短即日発行することも可能です。

バーチャルカードの場合、ショッピング枠の利用はWeb上の決済に限られますが、専用アプリを使ってスマホATM取引(※2)をすれば、セブン銀行ATM、ローソン銀行で現金を借りられます。

※注釈

※2 スマホATM取引とは

コンビニATM画面に表示されるQRコードをアプリで読み込んで、借入れや返済を行うサービスのこと。

他社の場合、コンビニATMで現金を借りるためには本カードを発行する必要があるため、来店不要で現金を借りたい人はACマスターカードを選びましょう。

なお、アコムの自動契約機(むじんくん)へ来店できる場合は、本カードを最短即日で発行することも可能です。

■エポスカードはカードセンターに来店すれば即日発行とキャッシングが可能

| 発行スピード | 最短即日※ |

|---|---|

| 年会費 | 無料 |

| キャッシング可能額 | 1~99万円 |

| キャッシング金利 (実質年率) |

年18.0% |

※注釈

エポスカードは、Web申込み後、最寄りのエポスカードセンターで手続きをすれば、最短即日で発行できます。

カード発行時にキャッシング枠も併せて申し込んでおけば、エポスカードの受け取り後、すぐにお金を借りることも可能です。

現金が必要な場合は、コンビニなどの提携ATMへ来店し、カードを使って必要な金額を引き出すとよいでしょう。

公共料金や住宅ローンなどの支払いに間に合わせたい場合は、最短10秒で振込み融資を受けられるネットキャッシングが便利です。

自分の銀行口座への振込みはもちろん、指定の口座へ直接振込みしてもらうことも可能なため、支払いに間に合わせたい場合に役立ちます。

■セゾンカードインターナショナルは最短5分でカードを発行!即日キャッシングもできる

| 発行スピード | 最短即日 |

|---|---|

| 年会費 | 無料 |

| キャッシング可能額 | 1~300万円 |

| キャッシング金利 (実質年率) |

年12.0~18.0% |

セゾンカードインターナショナルは、Webで申し込んで審査に通れば、最短5分でデジタルカードを発行できます。

デジタルカードを発行したあとは、会員サイトから手続きすれば、すぐに振込みキャッシングの利用が可能です。

振込みキャッシングを利用すれば、原則として24時間いつでも最短数十秒で振込みしてもらえます。

本カードを受け取ったあとは、コンビニなどの提携ATMにて現金を借りることも可能です。

本カードの受け取りまで数日~1週間程度かかるため注意しましょう。

質屋に金銭価値が高いものを預けてお金を借りる

金銭価値が高いブランドバッグや貴金属などがある場合は、質屋に預けることで今日中にお金を借りられます。

預けるものが担保となるため、借入れに際して審査は行われません。

たとえば、以下のようなものを所有している場合は、質屋でお金を借りられる可能性があります。

- ブランド物のバッグや財布

- 貴金属

- アクセサリー

- 高級腕時計

- ゲーム

- スマートフォン

- タブレット

- お酒

- ゴルフ用品

- 電動工具

- 釣り道具など

質屋で借りられる金額は、預けるものの査定額に対して8割程度が上限となります。質屋の相場金額の一例は下表のとおりです。

| 商品名 | 質査定額 |

|---|---|

| 【バッグ】ルイヴィトン ダミエネヴァーフルPM |

¥119,000 |

| 【リング】カルティエラブブレスPG | ¥560,000 |

| 【カメラ】EOS R7 ボディ | ¥88,000 |

| 【iPad】iPad Pro 11インチ 第3世代 |

¥28,000 |

※注釈

質屋でお金を借りたい場合は預けるものと本人確認書類を持参したうえで、営業時間内に来店しましょう。

定期預金担保貸付を利用する

郵便局や銀行などで定期預金をしている人は、定期預金担保貸付を利用できます。

定期預金担保貸付とは、普通預金残高が0円の場合でも、定期預金額の90%を上限にお金を借りられるサービスのこと。

たとえば、以下のケースでは45万円を上限にお金を借りられます。

| 普通預金残高 | 0円 |

|---|---|

| 定期預金額 | 50万円 |

| 定期預金担保貸付で借りられる金額 | 45万円 |

定期預金が担保となるため、審査なしでお金を借りられることもうれしいポイント。

借入れに際して特別な手続きも不要なため、すぐにお金が必要といったときに重宝します。

定期預金担保貸付を利用したい場合は、定期預金をしている銀行の窓口やATMにて、通帳を使って出金しましょう。

給料の前払いや前借りができないか聞いてみる

正社員やパート、アルバイトとして働いている人は、給料の前払いや前借りができないか勤務先に相談してみましょう。

給料の前払いとは、すでに働いた分の給料を給料日の前に支給してもらうことです。

病気や災害などのやむを得ない事情でお金が必要な場合、企業は給料の前払いに応じる義務があります。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

ただし、支給額はすでに働いた分となるため、前回の給料日から間もない場合は必要な金額を工面できない可能性があります。

その場合は、給料を前借りできないか相談してみましょう。

給料の前借りとは、まだ働いていない分の給料を給料日より前に支給してもらうことです。

給料の前借りに応じてもらえるかどうかは会社次第ですが、急を要する事情があるなら、すぐにお金を用意してくれることもあるでしょう。

まずは、直属の上司やオーナーなどに相談することをおすすめします。

消費者金融のカードローンでお金を借りる

今日中にお金を工面したいなら、消費者金融のカードローンでお金を借りることも選択肢となります。

消費者金融のカードローンは審査なしではないものの、曜日を問わず最短即日で現金を借りられるためです。

事実、お金を借りるうえで審査スピードを重視する人は、消費者金融を選んでいることが分かります。

| 銀行 | 7.0% |

|---|---|

| 消費者金融/信販会社 | 50.8% |

※注釈

消費者金融カードローンの審査スピードが早い理由は、審査にAIスコアリングシステムを導入しており、融資可否を瞬時に判断できるためです。

また、契約に際して担保や保証人は不要であり、申込みから借入れまでWebで完結することも即日融資を可能としている理由の一つ。

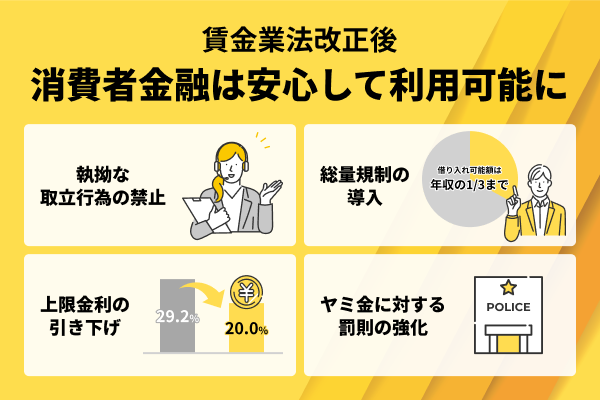

貸金業法を遵守している正規の消費者金融であれば、法外な利息の請求や乱暴な取り立てもないため、安心して利用できます。

学生は学生ローンを利用する

高校生を除く学生がお金を工面したい場合は、学生ローンを検討できます。

学生ローンは、大学生や専門学生などを対象としたローン商品であり、アルバイトなどで収入を得ている18歳以上の学生がお金を借りられます。

学生がお金を借りる際に親の同意は不要であり、担保や保証人も必要ありません。

また、審査の際に自宅や学校、アルバイト先に電話がかかってくることもないため、周囲に学生ローンの利用がバレずに済みます。

早ければ申込みした当日中にお金を振込みしてもらえるため、学費や家賃などの支払いに間に合わせたい学生は検討しましょう。

おすすめの学生ローン

| カレッヂ | 学協 | フレンド田 | |

|---|---|---|---|

|

|||

| 対象年齢 | 18歳以上※ | 18歳以上※ | 18歳以上※ |

| 審査スピード | 最短即日 | 最短即日 | 最短即日 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 |

| Web完結 | ◯ | ◯ | ◯ |

| 金利/実質年率 | 年17.0% | 年16.4% | 年12.0~17.0% |

| 在籍確認 | 原則なし | 原則なし | 原則なし |

| 申込み |

申込みはこちら

|

申込みはこちら

|

申込みはこちら

|

※注釈

今すぐお金が必要な人におすすめの消費者金融カードローン

今すぐお金が必要な場合は、プロミスやアコムに代表される大手消費者金融のカードローンを検討しましょう。

大手消費者金融のカードローンなら、21:00までに契約を完了することで最短3~25分で融資を受けられるためです。

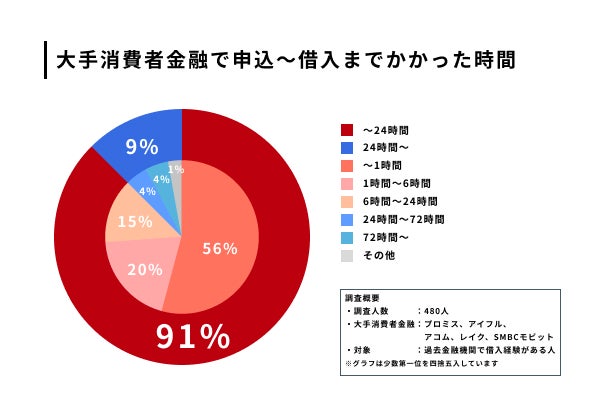

実際、NET MONEY編集部が行ったアンケートによると、大手消費者金融に申し込んだ人のうち91%が24時間以内に借入れできていることが分かりました。

さらに、大手消費者金融は申込みから契約、借入れまでWebで完結するため、日中は仕事で忙しい人も利用しやすいでしょう。

契約後は、スマホ1つでコンビニATMにて借入れできるため、即日現金を借りたい人にも最適です。

ここでは、NET MONEY編集部がおすすめするカードローン5社をランキング形式で紹介します。

なかでも、一番のおすすめはプロミスです。プロミスならアプリから申し込めば、最短3分で融資を受けられます※1。

今すぐお金を借りられるおすすめのカードローン

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

|

|

|

|

||

| 審査スピード | 最短3分※1 | 最短20分※1 | 最短9分※5 | 最短15秒※6 | 最短15分※7 |

| 融資スピード | 最短3分※1 | 最短20分※1 | 最短9分※5 | 最短8分※6 | 最短15分※7 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 金利/実質年率 | 年2.5~18.0% | 年2.4~17.9% | 年3.0~18.0% | 年4.5~18.0% | 年3.0~18.0% |

| 無利息期間 | 30日間 | 30日間※3 | 30日間 | ・60日間※7 ・365日間※8 |

× |

| 在籍確認の有無 | 原則なし※2 | 100%連絡なし※4 | 原則なし※2 | 勤務先への在籍確認の電話は一切なし | 原則電話連絡なし |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 申込み |

申込みはこちら

|

詳細はこちら

|

申込みはこちら

|

申込みはこちら

|

申込みはこちら

|

※注釈

※2 審査結果によっては勤務先に電話連絡が入る場合があります。

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 アコムは電話による勤務先への在籍確認100%なし

※5 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※6 Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※7 Webでお申込み、ご契約額が50万円未満の方

※8 初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※10 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

プロミスのアプリローンなら申込みから最短3分でお金を借りられる

| 審査スピード | 最短3分※1 |

|---|---|

| 融資スピード | 最短3分※1 |

| 即日融資を受ける条件 | 21:00まで契約完了 |

| Web完結 | ◯ |

| 金利/実質年率 | 年2.5~18.0% |

| 無利息期間 | 初回借入れ日の翌日から30日間 |

| 在籍確認の有無 | 原則なし※2 |

| 審査通過率 | 35.5%※3 |

| 申込み |

申込みはこちら

|

※注釈

※2 審査結果によっては勤務先に電話連絡が入る場合があります。

※3 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

- アプリローンなら最短3分※で借入れ可能

- インターネット振込なら24時間365日最短10秒で融資を受けられる

- 原則として在籍確認の電話連絡、および郵送物なし

- 申込みできる対象年齢が18~74歳と幅広い

■アプリローンなら最短3分で借入れ可能

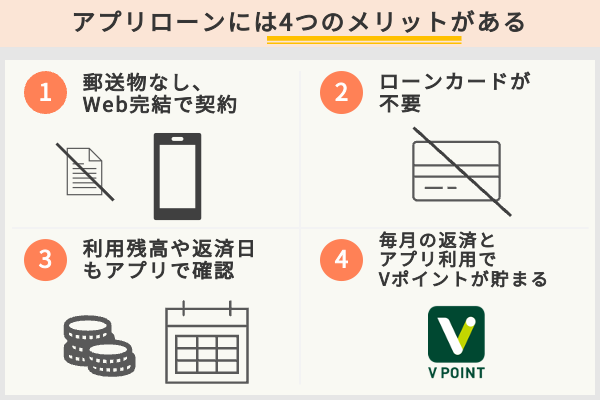

プロミスは、アプリローンであれば最短3分※でお金を借りられます。申込みから契約、借入れまでアプリ1つで完結するためです。

さらに、申込み時に入力する内容は以下の4つと少なく、手軽に申し込めることもメリットです。

- 氏名

- 生年月日

- 性別

- メールアドレス

※注釈

■インターネット振込なら最短10秒で融資を受けられる

プロミスのアプリローンで契約したあと、インターネット振込を利用すれば、原則24時間365日いつでも最短10秒でお金を借りられます。

モアタイムシステムに参加する金融機関が対象であるため、メインバンクが地方銀行や信用金庫の人も安心です。

今すぐ現金を借りたい場合は、スマホATM取引が役立ちます。

プロミスのアプリからスマホATMを開き、以下いずれかのコンビニATMでQRコードを読み込むだけで、24時間1,000円単位でお金を借りられます。

- ローソン銀行ATM

- セブン銀行ATM

■申込み対象年齢が18~74歳と幅広い

プロミスは、申込み対象年齢が18~74歳と幅広いことも特徴です(下表)。

| プロミス | 18~74歳※ |

|---|---|

| アコム | 20~72歳 |

| アイフル | 20~69歳 |

| レイク | 20~70歳 |

| SMBCモビット | 20~74歳 |

※注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスなら、18~19歳の学生や70歳を超える高齢者も借入れできる可能性があります。

アルバイトなどで収入を得ていれば扶養内で働く人も申し込めるため、年齢要件を満たせず他社で借入れできない人はプロミスを選びましょう。

アコムの審査時間は最短20分!(※1)楽天銀行なら最短10秒(※2)で振込み融資を受けられる

| 審査スピード | 最短20分※1 |

|---|---|

| 融資スピード | 最短20分※1 |

| 即日融資を受ける条件 | 21:00まで契約完了 |

| Web完結 | ◯ |

| 金利/実質年率 | 年2.4~17.9% |

| 無利息期間 | 初回契約日の翌日から30日間※3 |

| 在籍確認の有無 | 100%連絡なし※4 |

| 審査通過率 | 39.1%※5 |

| 申込み |

詳細はこちら

|

※注釈

※2 金融機関により異なります。

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 アコムは電話による勤務先への在籍確認100%なし

※5 アコムマンスリーレポート(2024年10月)より

- Webから申し込めば最短20分※1でお金を借りられる

- 楽天銀行の口座なら最短10秒※2で振込みが可能

- 電話による勤務先への在籍確認100%なし、原則郵送物なし

- 5人に2人は審査に通過している

■Webから申し込めば最短20分※で借入れ可能

アコムは、Webから申し込めば最短20分※でお金を借りられます。カードレス契約ができるうえ、契約後はアプリ1つで借入れできるためです。

さらに、アコムの審査では電話による勤務先への在籍確認は一切実施されません。

在籍確認は提出書類などをもとに行われるため、勤務先の休業日に申し込んだ場合でもスムーズにお金を借りられます。

※注釈

■楽天銀行なら最短10秒※で振込み融資を受けられる

アコムで契約したあと、楽天銀行の口座に振込みしてもらう場合は、原則として24時間365日最短10秒※で融資を受けられます。

※注釈

その他の金融機関でも最短1分で振込みしてもらえるため、公共料金やクレジットカードなどの引き落としに間に合わせたい場合に役立ちます。

ただし、以下の時間は利用できないため注意しましょう。

- 毎週月曜 1:00~5:00

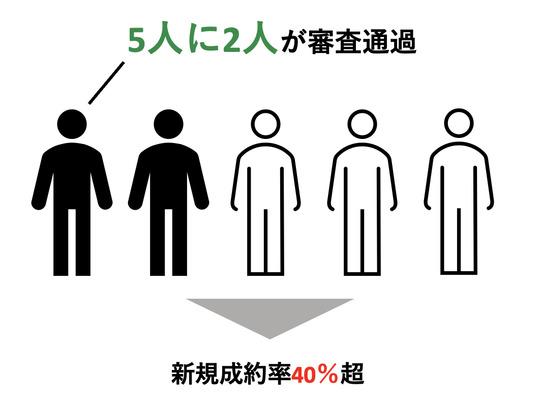

■5人に2人は審査に通過している

アコムの審査通過率は39.1%※1と、5人に2人は審査を通過しています。

これは、大手消費者金融の中でも高めであり、多くの人が借入れできていることが分かります。

| アコム | 39.1%※1 |

|---|---|

| プロミス | 35.5%※2 |

| アイフル | 30.6%※3 |

※注釈

※2 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 月次データ | 財務情報 | アイフル株式会社 (2025年2月)

年収が低い、勤続年数が短いなどの理由から審査に不安がある人は、アコムを選びましょう。

アイフルは24時間365日アプリから申込み可能!最短9分でお金を借りられる

| 審査スピード | 最短9分※1 |

|---|---|

| 融資スピード | 最短9分※1 |

| 即日融資を受ける条件 | 21:00まで契約完了 |

| Web完結 | ◯ |

| 金利/実質年率 | 年3.0~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の有無 | 原則なし |

| 審査通過率 | 30.6%※2 |

| 申込み |

申込みはこちら

|

※注釈

※2 月次データ | 財務情報 | アイフル株式会社 (2025年2月)

- アプリから申し込めば最短9分※でお金を借りられる

- 24時間365日即時振込みが可能

- 原則として在籍確認の電話連絡、および郵送物なし

- 銀行の影響を受けない独自基準で審査をしている

■アプリから申し込めば最短9分でお金を借りられる

アイフルは、アプリから申し込めば最短9分※でお金を借りられます。申込みから契約までアプリ完結であり、ローンカードの発行が不要なためです。

アイフルで契約したあとは、以下いずれかの方法でお金を借りられます。

- スマホATM(セブン銀行ATM、ローソン銀行ATM)

- 銀行口座へ振込み

振込みであれば24時間365日いつでも即時に融資を受けられるため、夜間や休日を問わず今すぐお金が必要なときに役立ちます。

※注釈

■銀行の影響を受けない独自基準で審査を行っている

アイフルは大手消費者金融の中で唯一、銀行の傘下に入っていない独立系の消費者金融です。

審査で親会社の影響を受けないため、スピーディーな判断が可能となっています。

たとえば、アイフルに申し込んだあと電話をかけて相談すれば、優先的に審査を進めてもらえる場合があります。混雑している場合でも、最短時間で借入れが可能です。

| 電話番号 | 0120-201-810 |

|---|---|

| 営業時間 | 9:00~18:00 |

■バレないための配慮が手厚い

アイフルは、周囲に借入れがバレないための配慮が手厚いことも特徴です。

原則として電話による在籍確認なしで審査が進むうえ、Webで申込みを完結すれば郵送物もありません。

さらに、アイフルには借入れがバレないための以下のようなサービスもあります。

- 在籍確認の電話を回避できない場合は書類対応も可能

- ローンカードを発行する際は個人名で郵送してもらえる

- アプリのアイコンを6種類に着せ替えできる

誰にもバレずにお金を借りたい人は、プライバシーに配慮してもらえるアイフルが最適です。

レイクの審査時間は最短15秒!webで最短8分※1で借入れ可能

| 審査スピード | 最短15秒※1 |

|---|---|

| 融資スピード | 最短8分※1 |

| 即日融資を受ける条件 | 平日・土曜:21:00まで契約完了 日曜:18:00まで契約完了 |

| Web完結 | ◯ |

| 金利/実質年率 | 年4.5~18.0% |

| 無利息期間 | 初回契約日の翌日から ・60日間※3 ・365日間※4 |

| 在籍確認の有無 | 勤務先への在籍確認の電話は一切なし |

| 審査通過率 | 非公表 |

| 申込み |

申込みはこちら

|

※注釈

※3 Webでお申込み、ご契約額が50万円未満の方

※4 初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

- Webから申し込めば最短8分で借入れ可能

- 最短15秒で借入れ可能か目安が分かる

- 在籍確認の電話連絡、および郵送物なし

- 無利息期間は365日間と他社より長い

■審査時間は最短15秒!webで最短8分でお金を借りられる

レイクはWebから申し込めば最短15秒で借入れできるかどうかの目安が分かり、その後の審査がスムーズに進めば最短8分でお金を借りられます。

審査時間が早い理由は、AIスコアリングシステムによって、申告情報や信用情報から瞬時に融資可否を判断できるためです。

借入れを急ぐ場合は、Web申込み後に電話で相談すれば、優先審査を依頼することも可能です。

| 電話番号 | 0120-09-09-09 |

|---|---|

| 営業時間 | 平日・土曜・日曜:9:00~21:00 毎月第3日曜日:9:00~19:00 |

■無利息期間は365日間と他社より長い

レイクで初めて契約する人は、以下いずれかの無利息期間が適用されます。

| 無利息期間 | 適用条件 |

|---|---|

| 365日間 | ・初めてのご契約 ・Web申込 ・利用限度額が50万円以上(お借入れ額1万円でも可能) ・収入証明書の提出 ・登録完了 |

| 60日間 | ・Web申込 ・利用限度額が50万円未満 |

なかでも、365日間無利息は他社の約12倍と長いため、利息を大幅に抑えられます。無利息期間内に完済できれば、支払う利息は0円です。

利息を抑えてお金を借りたい人は、無利息サービスが充実しているレイクを選びましょう。

SMBCモビットは21:00まで契約できれば最短15分で融資を受けられる

| 審査スピード | 最短15分※ |

|---|---|

| 融資スピード | 最短15分※ |

| 即日融資を受ける条件 | 21:00まで契約完了 |

| Web完結 | ◯ |

| 金利/実質年率 | 年3.0~18.0% |

| 無利息期間 | × |

| 在籍確認の有無 | 原則電話連絡なし |

| 審査通過率 | 非公表 |

| 申込み |

申込みはこちら

|

※注釈

- 21:00まで契約完了すれば最短15分で借入れ可能

- 原則として在籍確認の電話連絡、および郵送物なし

- PayPay マネー チャージでお金を借りられる

- 返済のたびにVポイントが貯まる

■21:00までに契約すれば最短15分でお金を借りられる

SMBCモビットは、21:00までに契約が完了すれば最短15分でお金を借りられます。

申込みから借入れまでWebで完結するうえ、審査では原則として電話による在籍確認が行われないためです。

さらに、以下いずれかの方法で申し込めば、自宅への郵送物も回避できます。そのため、周囲に借入れがバレにくいこともメリットです。

- 「オンライン本人確認」を行う

- 返済方法を口座振替で登録する

- 三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参し申し込む

■PayPay マネー チャージで借入れ可能

SMBCモビットで契約したあとは、以下いずれかの方法でお金を借りられます。

- 振込キャッシング

- スマホATM取引(セブン銀行ATM、ローソン銀行ATM)

- PayPay マネー チャージ

QRコード決済へのチャージで融資を受けられる大手消費者金融は、SMBCモビットのみです。

引き落としに間に合わせたい場合は振込み、現金を借りたい場合はコンビニATM、買い物で使いたい場合はPayPay マネー チャージなど、目的に応じて借入れ方法を使い分けられます。

今すぐお金が必要!お金がほしい人向け借りる以外の方法

すぐにお金が必要な場合、借りる以外の方法でお金を作ることも可能です。

たとえば、自宅にある不用品を売却すれば、最短即日で現金を受け取れます。

売却するものがない場合は、日払いのアルバイトをするとよいでしょう。

商品購入などでお金が必要なら、クレジットカードや後払いアプリで決済することで支払いを翌月以降に引き延ばせられます。

ここでは、借りる以外の方法で今すぐお金を作る方法を紹介します。

リサイクルショップで不用品を売る

今すぐお金が必要だけれど、借金は避けたいという人は、手持ちの物を売却するという選択肢があります。

たとえば、不用品をリサイクルショップに持ち込めば、最短即日で現金を受け取れます。

もし最寄りにリサイクルショップがない場合や、営業時間内に来店できない場合は、出張買取を依頼することも一案です。

早ければ即日で自宅へ買い取りに来てもらえるうえ、売却が成立すればその場で現金を受け取れます。

まずは、自宅に売却できる不用品がないか探してみましょう。

- ブランド品

- ゲーム機

- 貴金属

- 本、CD、DVD

- 家具

- 家電

- 衣類

- おもちゃ

- キャンプ道具など

日払いのアルバイトをする

借りる以外の方法でお金を工面したい場合は、日払いのアルバイトも選択肢の一つです。

日払いのアルバイトには配達や清掃、イベントスタッフなど、さまざまな仕事があり、自分の都合に合わせて働くことができます。

タイミーやシェアフルなどのバイトアプリを利用すれば、履歴書の提出や面接なしで、その日のうちに働くことも可能です。

なかには、1時間から働ける仕事もあるため、本業がある人も取り組みやすいでしょう。

具体的な日払いのバイトを下表にまとめたので、参考にしてください。

日払いのアルバイト(一例)

| 現金化までかかる期間 | 特徴 | おすすめの求人サイト | |

|---|---|---|---|

| イベントスタッフ | 即日~数日 | イベント会場での設営、運営補助など | タウンワーク タイミー シェアフル |

| 配達・配送 | 即日~数日 | 商品の配送、宅配便の仕分けなど | Indeed バイトル タイミー |

| 軽作業・工場作業 | 即日~数日 | 商品の梱包、製品のパッキング、部品の組立など | 求人ボックス タウンワーク |

| 清掃 | 即日~数日 | オフィスビル、商業施設などの清掃 | 求人ボックス Indeed |

| ベビーシッター | 即日~数日 | 子供の世話、遊び相手など | ポピンズ キッズライン |

ただし、報酬の支払日や支払方法は各社で異なるため、事前に確認しておきましょう。

クレジットカードで決済をし支払いを引き延ばす

商品購入や飲食代、各種支払いをクレジットカードで決済すれば、支払日を翌月以降に引き延ばせます。

そのため、現時点で現金を持っていなくとも、買い物や日用品の購入などを済ませられます。

公共料金などの支払いで現金が必要な場合も、支払方法をクレジットカードに変更するとよいでしょう。

後払いアプリで欲しい商品を購入する

インターネットショップでの買い物やライブのチケット購入などで今すぐお金が欲しい場合は、後払いアプリを検討できます。

後払いアプリを利用すれば、現金が手元になくても後払いで決済ができるためです。

後払いアプリの支払日は各社で異なりますが、もっとも長いものだと翌月末日が支払日となるので、最長で約2ヵ月も返済を引き延ばせられます。

さらに、後払いアプリなら本人確認書類の提出不要で利用できることもメリットの一つ。

メールアドレスや電話番号を入力するだけで利用できるため、すぐにお金が必要な場合に役立ちます。

なかには、親権者の同意があれば18歳未満の学生も利用できる後払いアプリもあるため、金融機関で借入れできない学生も検討できるでしょう。

おすすめの後払いアプリ4選

| atone | paidy | BANKIT | バンドルカード | |

|---|---|---|---|---|

| 対象年齢 | 制限なし※1 | 18歳以上 | 18歳以上 | 満18歳以上 |

| 限度額 | 5万円 | 利用限度額の設定なし | 3,000円/6,000円 | 申し込み額3千円~5万円 |

| 手数料 | 無料※2 | 無料※2 | 300円 | 510円~1,830円(税込) |

| 支払期日 | 翌月27日※2 | 翌月27日※2 | 毎月27日 | 翌月末日 |

| 審査の有無 | 利用ごとに審査 | 利用ごとに審査 | 審査なし※3 | メールアドレス、電話番号、年齢確認※4 |

| 申込み |

申込みはこちら

|

申込みはこちら

|

申込みはこちら

|

申込みはこちら

|

※注釈

※2 銀行口座からの引き落としで返済を進める場合

※3 後払い、キャッシング機能は審査あり

※4 ポチっとチャージは都度審査あり

返済が遅れそうな場合は支払期日の延長を依頼する

家賃や公共料金の支払い、住宅ローンやマイカーローンなど、返済に充てるお金を工面したい場合は、相手先に電話をかけて事情を話しましょう。

場合によっては、支払期日の延長や返済額の減額などを提案してもらえることがあるためです。

実際、消費者金融のカードローンは、事前に相談することで支払期日を延長できる旨を公表しています。

お客さまのご都合でご返済が遅れる場合は、ご返済日の3日前より、「会員ページ」の「ご返済予定日の登録・変更」からご返済日を変更できます。フリーダイヤル0120-09-09-09の自動音声サービスでも変更が可能です。

引用:ご返済日について│レイク

ただし、必ずしも支払期日の延長に応じてもらえる保証はありません。

支払期日の延長を依頼する際は、返済の意思が伝わるよう工夫することが大切です。

なぜお金を用意できないのかを正直に話すとともに、返済額分をいつまでにどうやって準備するのかを伝えましょう。

今すぐお金が必要だが2日~1週間ほど待てる人向けの対処法

今すぐお金が必要でも、2日~1週間ほど待てる場合は選択肢が広がります。

たとえば、不用品をフリマアプリに出品すれば、リサイクルショップで売却するより高値で売れる可能性があります。

定期預金を解約したり、投資信託などの資産を取り崩したりすることも検討できるでしょう。

時間に余裕があるなら、銀行からお金を借りることも一案です。

銀行カードローンや目的別ローンは審査に時間がかかるものの、金利が低めに設定されているため、返済負担の軽減にもつながります。

ここでは、お金が必要なときまで2日~1週間程度の余裕がある人向けの対処法を解説します。

不用品をフリマアプリで売却する

お金を調達するまで2日~1週間程度待てる場合は、フリマアプリで不用品を売却するとよいでしょう。

不用品はリサイクルショップでも売却できますが、フリマアプリのほうが高く売れることがあるためです。

とくに、一時期しか販売されていなかったレアなものは、高値がつく傾向にあります。

フリマアプリなら、リサイクルショップでは買い取ってもらえない以下のものも出品可能です。

- ブランド品の紙袋

- 不要になったリモコン

- ジャンク品

- ペットポトルの蓋や空き瓶

- 松ぼっくりやどんぐりなどの木の実

- 使いさしのコスメなど

まずは、フリマアプリをダウンロードし、アカウントを作成することから始めましょう。

定期預金や生命保険を解約する

定期預金や生命保険に加入している人は、解約することで現金を受け取れます。

解約は、銀行の窓口やコールセンターに問い合わせれば手続きしてもらえます。

途中解約する場合、すでに支払った金額の全額、もしくは一部が返金されるため、大きく損することはありません。

株や投資信託などの資産を取り崩す

株や投資信託など資産運用をしている人は、資産を取り崩すことも一案です。

必要な金額分を売却すれば、数日~1週間程度で現金を工面できます。

NISAで積み立て投資をしている人なら、売却益が出た際も非課税となるため、確定申告などの面倒な手続きも不要です。

生命保険の契約者貸付制度を利用する

「生命保険を解約したくない」といった人は、契約者貸付制度を検討しましょう。

契約者貸付制度とは、解約返戻金の範囲内で保険会社からお金を借りるサービスのこと。

自分自身がこれまで積み立ててきた保険料を元に借入れを行うため、審査なしでお金を借りられます。

たとえば、以下の生命保険に加入している人は、契約者貸付制度を利用できる可能性があります。

- 終身保険

- 医療保険

- 養老保険

- 学資保険

- 個人年金保険など

契約者貸付制度で借りられる金額は解約返戻金の6~8割程度であり、適用利率は年1.5%~5.75%程度と低金利です。

生命保険の契約者貸付制度を利用したい場合は、会員サイトやアプリ、電話から借入れの手続きをしましょう。

融資時間は生命保険会社によって異なりますが、最短当日~3営業日程度でお金を振込みしてもらえます。

契約者貸付制度の取り扱いがある保険会社(一例)

| 保険会社 | 即日融資 | 金利※ | 申込み方法 |

|---|---|---|---|

| 明治安田生命 | 〇 | 2.15%~5.75% | ・インターネット ・来店 ・コミュニケーションセンター |

| アフラック | 〇 | 2.75%~4.00% | ・インターネット ・コールセンター |

| かんぽ生命 | 〇 | 2.50%~2.5625% | ・インターネット ・電話自動応答サービス ・お客様サービスセンター ・ATM |

| 太陽生命 | △ | 3.00%~5.75% | ・インターネット ・コールセンター ・ATM ・本・支社窓口 ・郵送 |

| 日本生命 | × | 2.40%~5.75% | ・日本生命アプリ ・インターネット |

| 第一生命 | × | 3.00%~5.75% | ・請求書 ・電話 ・インターネット |

| ソニー生命 | × | 2.50%~8.00% | ・インターネット ・コールセンター |

| 住友生命 | × | 1.55%~5.75% | ・インターネット ・提携ATM ・コールセンター ・ご来店窓口 ・スミセイライフデザイナー |

| メットライフ生命 | × | 1.50%~6.50% | ・インターネット ・コールセンター |

※注釈

正社員の人は勤務先の従業員貸付制度を利用する

正社員の人は、勤務先の従業員貸付制度を利用できる可能性があります。

従業員貸付制度とは、病気や災害など、やむを得ずお金が必要となった場合に会社から借入れられる制度のことです。

すべての企業に導入されているわけではありませんが、福利厚生の一環として用意されている場合があります。

借入れに際して社内審査は行われるものの、勤続年数や勤務態度から融資可否が判断されるため、金融機関で借りられない人も利用可能です。

借りたお金の使い道は生活費の補填や子どもの学費、医療費や他社借入れの立替えなどさまざまであり、会社によっては数百万円の高額を借りられるケースもあります。

まずは、以下いずれかの方法で、勤務先に従業員貸付制度があるかどうかを確認しましょう。

- 就業規則

- 勤務先の採用ページ

- 上司に聞いてみる

勤務先に従業員貸付制度がある場合は、直属の上司に相談すれば手続きを進めてもらえます。

- 上司に相談する

- 経理担当から貸付金申請書を受け取る

- 申込用紙と必要書類を会社に提出する

- 社内審査を受ける

- 審査通過後、借用書を提出する

- 指定口座にお金が振り込まれる

- 返済(給与からの天引き、口座振替など)

銀行カードローンでお金を借りる

お金が必要なときまで2日~1週間程度の余裕がある場合は、銀行カードローンでお金を借りることも一つの方法です。

借入れに際して審査は行われるものの、担保や保証人は不要なうえ、安定した収入があればパートやアルバイトの人も申し込めます。

さらに、銀行カードローンは、ほかの金融機関に比べて上限金利が低めに設定されていることも魅力の一つ。

| 銀行 | 年1.5~14.5%程度 |

|---|---|

| 消費者金融 | 年3.0~18.0%程度 |

| 信販会社 | 年1.5~18.0%程度 |

カードローンを初めて利用する場合、一般的にもっとも高い金利が適用されますが、銀行の上限金利は、ほかの金融機関より年3.5%ほど低いため利息額を軽減できます。

また、銀行からの融資であれば、カードローンを初めて利用する人も安心して申し込めるでしょう。

以下で、比較的審査スピードが早いおすすめの銀行カードローンをまとめたので、参考にしてください。

おすすめの銀行カードローン3選

| 楽天銀行 スーパーローン |

みずほ銀行 カードローン |

ドコモSMTBネット銀行 カードローン |

|

|---|---|---|---|

|

|||

| 審査時間 | 最短当日 | 最短当日 | 最短数日 |

| 融資時間 | 最短即日~ | 最短当日 | 最短数日 |

| 金利 (実質年率) |

年1.9~14.5% | 年2.0~14.0% | 年2.64%~年14.94%※ |

| 借入限度額 | 最大800万円 | 10万円~800万円 | 10万~1,000万円 |

| 申込み |

申込みはこちら

|

申込みはこちら

|

申込みはこちら

|

お金の使い道が決まっている場合は目的別ローンを利用する

お金の使い道が決まっている場合は、カードローンより金利が低い目的別ローンを利用しましょう。

目的別ローンとは、特定の目的にだけ利用が限定されているローンで、銀行などの金融機関で取り扱いがあります。

資金使途が制限される分、金利は最大でも10.0%程度と低めに設定されていることが特徴です。

具体的には、以下のようなローン商品があります。

代表的な目的別ローンの資金使途と金利

| 目的別ローン名 | 資金使途 | 目安金利 |

|---|---|---|

| マイカーローン | 車の購入、修理、教習所の資金など | 年0.9~4.5% |

| 教育ローン | 入学金や学費など | 年1.7~2.9% |

| ブライダルローン | 結婚式や新婚旅行などの資金 | 年4.0~7.0% |

| 医療ローン | 手術や入院などの資金 | 年3.0~10.0% |

| 住宅ローン | 住宅や鳥の購入資金 | 年0.4~3.0% |

もし自分の目的に合った目的別ローンがない場合は、資金使途に制限がないフリーローンも選択肢となります。

フリーローンの借入れ回数は1回に限られるものの、金利が安いといった点でカードローンとは異なります。

カードローンとフリーローンの違い(一例)

| 金利 | 借入れ回数 | |

|---|---|---|

| 三井住友銀行 フリーローン |

年6.375%※ | 1回 |

| 三井住友銀行 カードローン |

年1.5~14.5%※ | 制限なし |

※注釈

まずは銀行の公式サイトで、自分の目的に合った目的別ローンがあるかどうか調べてみましょう。

生活サポート基金を利用する!金融機関の審査に通らない人向け

金融機関の審査に通らない人は、生活サポート基金の生活再生ローンを検討できます。

生活サポート基金では、生活困窮者の生活再建に向けて、金融機関や国からお金を借りられない人に向けて融資を行っているためです。

具体的には、ブラックリストや多重債務などで金融機関からお金を借りられない人が、以下のような目的で借入れできる可能性があります。

- 債務整理するための資金

- 税金、公共料金、家賃などの滞納を解消する資金

- 信用情報などにより金融機関から借入れできない場合の生活資金

- 債務整理後、生活再建をはたすまでの資金

※参照:生活再生ローンのご案内│生活サポート基金

実際、生活再生ローンを利用して、子どもが進学を諦めずに済んだ事例もあります(参照:利用者の声│生活サポート基金)。

まずは、生活サポート基金に問い合わせをして、相談することから始めてみましょう。

ただし、生活サポート基金の生活再生ローンを利用できる人は、以下に該当する人のみです。

- 東京都・神奈川県・埼玉県・千葉県に住所のある人

- 一定の収入がある人

- 連帯保証人を立てられる人

首都圏外に在住している人は、生活サポート基金のような貸付け制度を利用できないか確認してみましょう。

| 貸付け制度 | 対象地域 |

|---|---|

| 消費者信用生活協同組合 | 青森県、岩手県に在住、または勤務する人 |

| 生活クラブ | 千葉県在住、または勤務する人 |

| グリーンコープ生協 | 福岡県、山口県、熊本県、大分県、長崎県、佐賀県、鹿児島県、広島県に在住する人 |

お金が必要なときまで1ヵ月程度の余裕がある場合の対処法

お金が必要なときまで1ヵ月程度の余裕がある場合は、さらに選択肢が増えます。

たとえば、ポイ活サイトでポイントを貯めたり副業を始めたりすれば、必要な金額分を工面できることはもちろん、今後の収入アップにつながる可能性があります。

「病気や怪我などで働けない」「生活が苦しく自力では立て直せない」といった人は、国の支援制度を検討できるでしょう。

生活に必要なお金を工面できるだけでなく、生活再建に必要なアドバイスも受けられるので、お金と支援の両面から生活を立て直せます。

ここでは、お金が必要なときまで1ヵ月程度の余裕がある人向けの対処法を解説します。

ポイ活サイトでポイントを貯める

スキマ時間を有効活用してコツコツとお金を作りたい人は、ポイ活サイトでポイントを貯めるとよいでしょう。

ポイ活サイトとは、会員登録やサービス利用、アンケート回答、ゲームなどでポイントを貯められるサイトです。

たとえば、クレジットカードの新規発行で10,000ポイント、証券口座の開設で20,000ポイントなど高還元な案件に取り組むと、必要な金額分を工面できる可能性があります。

付与されたポイントは現金や電子マネー、ギフト券などに交換できるため、生活費や商品購入に必要なお金を工面したい場合に役立つでしょう。

ただし、ポイントが付与されるまで一定期間を要する案件が多いため、即日お金を作ることはできません。

1ヵ月程度かけてゆっくりお金を作りたい人は、ポイ活サイトに登録することから始めましょう。

副業を始める

本業があって多くの時間を作れない人は、副業に取り組むことも一案です。

副業なら基本的にスマホやパソコンで完結するため、時間や場所を気にすることなく仕事に取り組めます。

スキルが身について副業が軌道に乗れば、収入の柱が増えたり、起業につながったりすることもあるでしょう。

副業と利用できるサイト(一例)

| 種類 | 副業 | 利用できるサイト |

|---|---|---|

| クラウドソーシング | データ入力 文字起こし Webライティング Webデザイン 動画編集 翻訳 プログラミング アプリ開発 ホームページ作成 経理 ブログ運営など |

クラウドワークス ランサーズ ママワークス シュフティ Bizeek サグーワークスなど |

| スキルや得意の提供 | 占い 相談 骨格診断 イラスト制作 スピーチ作成 ハンドメイド商品の販売など |

ココナラ TIME TICKET SKIMA minneなど |

| 情報発信 | アフィリエイト | ブログ YouTube X noteなど |

| 物販 | 転売、せどり | メルカリ ラクマ Amazon Sellerなど |

初心者で何から始めればいいのか分からない人は、クラウドソーシングサイトの登録から始めるとよいでしょう。

クラウドソーシングサイトを利用すれば、初心者でも手軽に副業案件を探せます。まずは、興味のある分野から始めて、徐々に仕事の幅を広げていくのがおすすめです。

ただし、クラウドソーシングサイトを利用する場合、基本的に報酬の受け取りは翌月以降となるため、急ぎの人には不向きです。

病気や怪我で働けない場合は傷病手当金を受給する

病気や怪我などで働けない場合は、傷病手当金を受給できます。

これは、病気休業中に被保険者とその家族の生活を保障するために設けられた国の制度です。

受給対象者は社会保険の被保険者であり、病気や怪我などで会社を4日以上休んだ人です。

お金をもらえる期間は最長1年6ヵ月で、条件を満たせば退職後も受給できます。まずは勤務先の事業主に相談してみましょう。

| 支給条件 | ・業務外の事由による病気やケガの療養のであること ・仕事に就けないこと ・4日以上仕事に就けないこと ・給与の支払いがないこと |

|---|---|

| 支給期間 | 最長1年6ヵ月 |

| 支給金額 | 支給開始日の以前12ヵ月間の各標準報酬月額を平均した額 / 30日 × 2/3 |

※注釈

公的融資制度を利用する

無職や低所得などで生活が困窮している人は、公的融資制度を利用しましょう。

公的融資制度とは、生活困窮者に向けて国や自治体がお金を貸し出す救済制度のことです。

生活困窮者の生活再建や社会復帰が主な目的となるため、一般的に金融機関からお金を借りられない人も利用できます。

- 無職を含む低所得者

- 65歳以上の高齢者が属する世帯

- 障がい者が属する世帯

- ハローワークで求職中の人

- ひとり親世帯など

公的融資制度で借りたお金は、緊急時の生活費や住居を確保するための資金、子どもの教育資金や就職活動に必要なお金として利用できます。

適用利率は無利子、または年3.0%以下と低金利なうえ、一定期間は利息のみを支払う据置期間となるため、無理なく返済を進められるでしょう。

さらに、お金を借りて終了ではなく、就労支援や家計相談など、生活に関するアドバイスも受けられます。

自分に合った最適な方法を提案してもらえるため、まずは最寄りの社会福祉協議会、または市役所の福祉相談窓口に相談することから始めましょう。

公的融資制度の概要(一例)

| 借りられる人 | 貸付の種類 | 金利 | 限度額 | 連帯保証人 | 融資までの期間 | |

|---|---|---|---|---|---|---|

| 生活福祉資金 貸付制度 |

・低所得者世帯 ・障害者世帯 ・高齢者世帯 |

・総合支援資金 ・福祉資金 ・教育支援資金 ・不動産担保型生活資金 |

・総合支援資金と福祉資金は連帯保証人有りは無利子、無しは年1.5% ・教育支援資金は無利子 ・不動産担保型生活資金は年3%、または長期プライムレートのいずれか低い利率 |

・総合支援資金は60万円 ・福祉資金は580万円 ・教育支援資金は50万円 ・不動産担保型生活資金は30万円 |

原則、必要。ただし、保証人なしでも貸付可 | 1ヵ月 |

| 求職者支援資金 融資制度 |

・職業訓練受講給付金の支給決定を受けている人 ・ハローワークで求職者支援資金融資確認書の交付を受けた人 |

- | 年3.0% | ・単身世帯は月額5万円 × 受講予定訓練月数(最大12ヵ月) ・2人以上の世帯は月額10万円 × 受講予定訓練月数(最大12ヵ月) |

不要 | 1ヵ月 |

| 臨時特例つなぎ資金貸付制度 | ・公的給付制度(失業等給付・住宅手当など)や公的貸付等制度(就職安定資金融資など)の申請を受理されていて、給付開始まで生活に困窮している人 ・貸付を受ける方名義の金融機関口座を持っている人 |

- | 無利子 | 10万円 | 不要 | 2週間~1ヵ月 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の子どもを育てている母子家庭もしくは父子家庭 | ・修学資金 ・医療費 ・生活資金 ・技能習得資金など |

・修学資金は無利子 ・そのほは保証人有りは無利子、無しは年1.0% |

制度によって異なる | 原則必要 | 2週間~1ヵ月 |

| 生活保護 | 働くことができない場合や収入が最低生活費に満たない人など | - | - | - | 必要 | - |

※注釈

今すぐお金が必要なときでもやってはいけないこと

今すぐお金が必要なときでも、違法業者を利用することはやめましょう。

違法業者を利用すると、高額な利息の請求や過度な取り立てが行われる可能性があり、金銭的にも精神的にも脅かされるためです。

また、闇バイトやギャンブルに手を出して、一攫千金を狙うことも危険です。所有しているお金を失うだけでなく、今後の人生を台無しにしてしまう危険性もあります。

ここでは、すぐお金が必要なときにやってはいけないことを解説します。

クレジットカードの現金化

お金を工面する際、クレジットカードの現金化は絶対に避けるべきです。

クレジットカードの現金化とは、現金を得るために高額な商品を購入し、それを売却したり現金化業者を利用したりする行為のことです。

しかし、これはクレジットカード会社の規約違反であり、発覚すると強制解約や一括請求などの厳しい措置を受ける可能性があります。

また、クレジットカードの現金化業者の中には違法な手段を用いる業者も存在するため、トラブルに巻き込まれる危険性もあります。

お金を工面する際は、金融機関からの借入れや稼ぐなどの方法を検討しましょう。

闇金の利用

どうしてもすぐにお金が必要な状況でも、闇金からお金を借りてはいけません。

闇金は法律を遵守していない違法な金融業者であることから、法外な金利での貸付けや悪質な取り立てなどのリスクが伴うからです。

お金に困った時は闇金ではなく、正規の金融機関や行政の支援制度などを利用するようにしましょう。

正規の金融機関であれば、法律に基づいた適正な金利で貸し付けが行われるため、返済を進めれば必ず完済できます。

万が一、返済が遅れた場合でも、以下のような違法な取り立てが行われることもないため安心です。

- 不適当な時間帯(21:00~8:00)の取り立て

- 勤務先等の居宅以外の場所に電話や訪問を行うこと

- 債務者・保証人以外の第三者に対し弁済の要求を行うこと

参照:取立行為等に対する規制の強化│金融庁

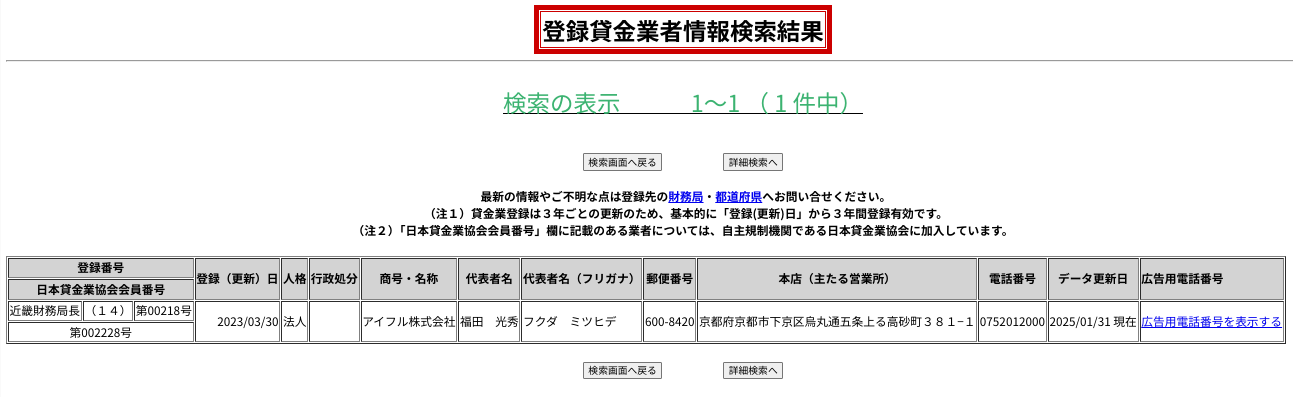

初めて見聞きする金融機関を利用する場合、金融庁の登録貸金業者情報検索サービスを利用するとよいでしょう。

金融機関の名前を入力し、登録番号や代表者名、本店の所在地や電話番号などが表示されれば、正規の業者であることが確認できます。

一方、金融機関名を入力しても詳細が表示されない場合は闇金である可能性が高いため、絶対に利用してはいけません。

給料ファクタリング

緊急でお金が必要になったときでも、給料ファクタリングを利用すべきではありません。

なぜなら、給料ファクタリングを提供している業者の多くが貸金業の登録をしておらず、違法な高金利で貸し付けを行っている可能性が高いからです。

このような業者に頼ってしまうと、闇金と同じように法外な利息を請求されたり、悪質な取立てに遭ったりするリスクが非常に高まります。

※注釈

給料ファクタリングは、個人がまだ受け取っていない給料を、ファクタリング会社に売却し、その対価として現金を受け取るというものです。

給料は売買の対象となるものではないため法律に抵触する可能性があります。

給料日前にお金が必要なときは、給料の前払いや前借りの利用を検討してみましょう。この制度であれば、事前に給料の一部を合法的に借りられます。

闇バイト

緊急でお金が必要でも、闇バイトに手を出すことは絶対にやめましょう。

軽い気持ちで闇バイトに手を出すと、人生を台無しにしてしまう可能性があるためです。

たとえ闇バイトだと知らずに引き受けたとしても、窃盗や詐欺などは犯罪行為に該当します。

闇バイトだと知らずに引き受けた人が実刑判決を受けた事例も多くあるため、絶対に手を出してはいけません。

「闇バイト」とは知らずにSNSで応募して事件に加担したとみられ、「個人情報を教え、断れなかった」と容疑を認めているという。

引用:読売新聞オンライン

たとえば、具体的な業務内容の説明がない、数日で数十万円稼げるといったものは、闇バイトである可能性が高いといえます

- 具体的な業務内容の説明がない

- 単純作業な割に報酬が異常に高い

- 数日で数十万円稼げる仕事

- 募集文で札束の画像などを使用している

- 年齢不問で身分確認もないなど

誤って闇バイトに手を出さないためにも、求人サイトやバイトアプリを使って安全な方法でお金を稼ぎましょう。

ギャンブルで一攫千金を狙うこと

今すぐお金が必要なときに、ギャンブルで一攫千金を狙うことはやめましょう。

ギャンブルの還元率は100%を下回ることから、一発当たる可能性よりも、お金を失うリスクのほうが高いためです。

還元率とは、賭けた金額に対して戻ってくる金額の割合のことです。

総務省が公表しているデータによると、ギャンブルの還元率は以下のとおり70%台のものが多く、なかには還元率が50%を下回るものもあります。

| 宝くじ | 45.7% |

|---|---|

| 競艇 | 74.8% |

| 競輪 | 75.0% |

| オートレース | 74.8% |

| 競馬 | 74.1% |

| サッカーくじ | 49.6% |

※注釈

最初は勝てたとしても、のめり込んで手持ちのお金を失いかねないため、お金が必要なときは金融機関からの借入れやお金を作ることを検討しましょう。

今すぐお金が必要なときのよくある質問

「無審査でもお金を借りられる?」「借入れの審査は厳しい?」など、お金を借りる際に気になる疑問は尽きません。

ここでは、今すぐお金が必要なときのよくある質問に回答します。

「無審査」や「即日融資」などと宣伝している業者は、いわゆる闇金などの違法業者である可能性が非常に高いです。このような業者に申し込むと、思わぬトラブルに巻き込まれてしまう可能性があるので、絶対に利用してはいけません。

つまり、金融機関からの融資や公的融資、年金、手当など、他の手段で生活費を工面できない場合に生活保護が支給されます。そのため、消費者金融からの借入れは難しいでしょう。

どうしてもお金が必要な状況なら、「生活保護受給者がお金を借りる方法」をご覧ください。

お金が必要なときまで2日~1週間程度の余裕がある場合は、資産の取り崩しや保険の解約なども検討できるでしょう。どの方法も利用できない場合、公的機関に相談すれば最適な方法を提案してもらえます。

ほしい商品があってお金が必要な場合は後払いアプリが便利です。最短即日で現金を用意したい場合は、不用品の売却や日払いのアルバイトを検討できます。

ただし、いずれの方法も親権者の同意が必要なうえ、数十万円と高額なお金を用意することはできません。後払いアプリや不用品の売却、日払いのアルバイトで必要な金額分を賄えない場合は家族や親族など身近な人に相談し、協力してもらったほうがよいでしょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。