「親からお金を借りたいけど、言いづらい…」「頼んだら関係が気まずくならない?」そう悩むのは、あなただけではありません。

実際、親からの借入には人間関係・お金・税金という3つの壁が立ちはだかります。頼み方を間違えれば、親子関係がこじれるだけでなく、「贈与」とみなされて贈与税の課税対象になったり、相続トラブルの原因になることもあります。

この記事では、親に信頼される頼み方や会話例から、借用書による贈与税回避の方法まで、家族の絆を守りながら安心してお金を借りるための完全ガイドをお届けします。

「円満に借りる方法」を知れば、迷いや不安はきっと解消されます。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

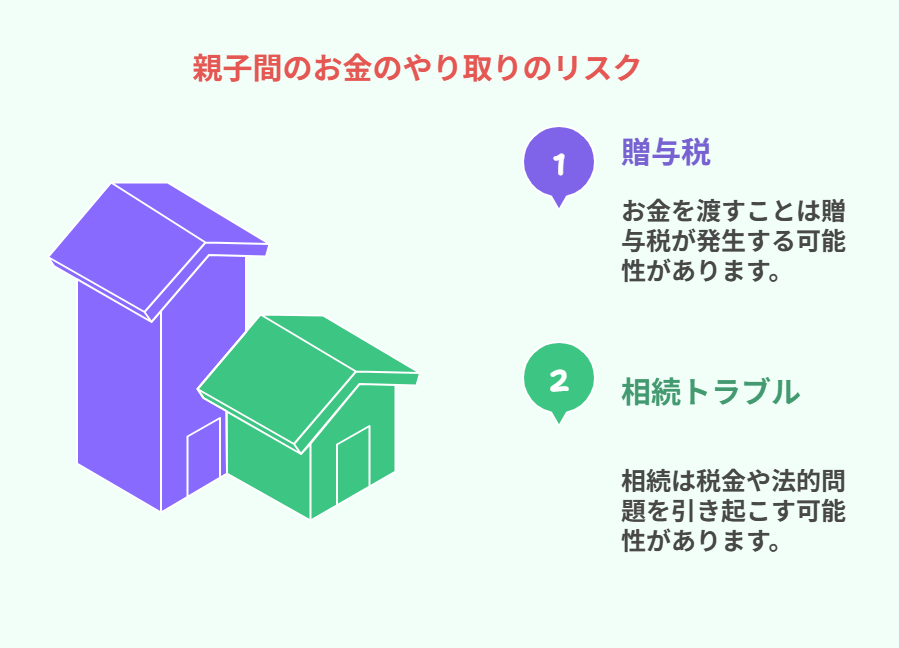

【大前提】親からのお金は「贈与」か「借金」か?税金・相続で損しないための2大リスク回避術

親子間であっても、お金の貸し借りは「借金」か「贈与」かが明確に区別されます。

曖昧なやり取りをしてしまうと、後から税務署に贈与とみなされ、贈与税が課される場合があります。また、親が亡くなった際に「相続財産」として扱われ、兄弟とのトラブルに発展するリスクもあります。

そこで、まずは、親からお金を借りる際に起こりうる2つの代表的なリスクと、その回避のために知っておきたい基礎知識を解説します。

親子間のお金のやり取りに潜む「2大リスク」

適切な手続きを踏まずに親からお金を受け取ると、法的には「借金」ではなく「贈与(プレゼント)」と見なされる可能性があります。その結果、以下の2つのリスクが発生します。

リスク①:予期せぬ高額な「贈与税」の発生

年間110万円を超える金銭を贈与された場合、原則として贈与税が課せられます。たとえば、親から300万円を「借りた」つもりでも、税務署に「贈与」と判断されれば、19万円もの贈与税を支払う義務が生じる可能性があるのです。

参照:国税庁「贈与税の計算と税率(暦年課税)」リスク②:将来の「相続トラブル」による家族の亀裂

親が亡くなった際、借用書などの証拠がないと、他の兄弟姉妹から「あの時、親からお金をもらっていたじゃないか(生前贈与だ)」と指摘され、遺産分割で揉めるケースもあります。あなたの借り入れが原因で、大切な家族が骨肉の争いを繰り広げるという最悪の事態も起こり得るのです。

参照:裁判所|遺産分割調停

私はこれまで数多くの金銭トラブルの事例を聞いてきましたが、「親子間だから大丈夫」と油断したことで後悔している人は少なくありません。家族の絆を守るためにも、最初から書面や証拠を明確に残すことを強くおすすめします。

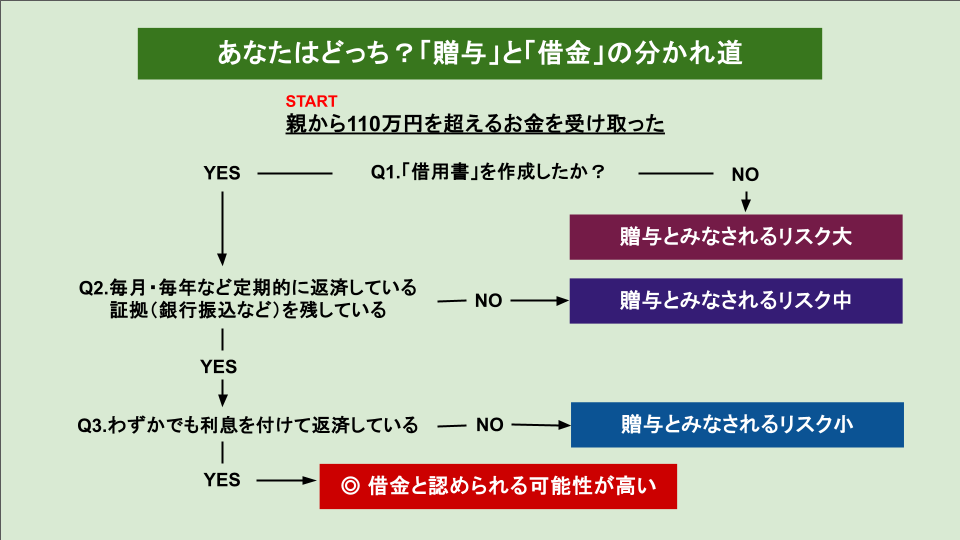

「贈与」か「借金」か―税務署の判断基準とは?

では、税務署はどのような基準で「贈与」か「借金(金銭消費貸借契約)」かを判断するのでしょうか。国税庁では、単なる形式だけでなく、実質的な内容にも基づいて判断します。

とくに、以下のポイントを重要な判断材料としています。

- 契約書の有無

貸主と借主の氏名、金額、返済期間、利息などが明記された「金銭消費貸借契約書(借用書)」が存在するか - 返済の事実

契約書通りに、実際に定期的な返済が行われているか(手渡しではなく、記録が残る銀行振込が望ましい) - 利息の有無

無利子の場合、利息分が贈与と見なされる可能性があります。たとえ親子間でも、少額(年1%程度)でも利息を設定しているか。 - 返済能力の有無:借りた側に、そもそも返済できるだけの収入や能力があるか

これらの客観的な証拠がそろっていないと、「返済の意思がない贈与である」と判断されるリスクが高まるので注意しましょう。

【図解】あなたはどっち?「贈与」と「借金」の分かれ道

あなたの状況が「贈与」と「借金」のどちらに近いか、以下のフローチャートで確認してみましょう。

いかがでしたでしょうか。もし「贈与とみなされるリスク」が高いと判断されたとしても安心してください。

これらのリスクを完全に回避し、親子関係を壊すことなく円満にお金を借りるための具体的な方法を、ステップ・バイ・ステップで徹底的に解説していきます。

まずは「親にどう頼むか」という、最も重要な第一歩から始めましょう。

親からお金を借りるときの正しい頼み方|断られない5ステップと会話例

親からお金を借りるのは簡単なことではありません。たとえ親子であっても、頼み方を間違えると「信頼」を失い、関係がぎくしゃくしてしまうリスクもあります。

実は、親に断られずに借りるためのコツは、「感情に訴える」のではなく、具体的な理由と返済計画をセットで伝えること。つまり、親にとって「信頼できる相手」として納得してもらえるかがカギです。

このセクションでは、親からお金を借りる際の正しいステップを5つに分けて、会話例やLINEテンプレートつきでわかりやすく解説します。どう切り出すか悩んでいる方は、ぜひ参考にしてください。

Step1:親に頼む前に整理すべき3つの要点(理由・金額・返済計画)

親にお金を借りる前に、必ず整理しておくべきなのが、「①なぜ必要か」「②いくら必要か」「③どう返すか」の3点です。この準備があるかどうかで、成功率は大きく変わります。

なぜなら、親が最も重視するのは「感情」ではなく「計画性」だからです。曖昧なお願いは、「無計画=返ってこない」と受け取られてしまいます。逆に、具体的な数字と返済の見通しを提示すれば、あなたの誠実さが伝わり、支援を前向きに検討してもらえるでしょう。

たとえば、「生活費が足りないから貸して」ではなく、「給与が減り、来月の家賃と光熱費で7万円不足している。3ヶ月間の不足分21万円を借りて、半年後から毎月2万円ずつ返済します」と伝えれば、信頼性が段違いです。

以下のチェックリストを使って、伝えるべき情報を整理しておきましょう。

| チェック項目 | 整理すべき内容の例 |

|---|---|

| □ 借入理由(Why) | 急な失業、医療費、住宅購入など |

| □ 使い道(What) | 家賃、治療費、頭金など具体的に |

| □ 金額と根拠(How much) | 見積書・請求書の有無まで含める |

| □ 返済原資(Source) | 給与、ボーナス、副業収入など |

| □ 返済開始時期(Start) | 給料日、〇ヶ月後など明示 |

| □ 月々の返済額(Amount) | 生活を圧迫しない現実的な金額 |

| □ 完済時期(Term) | いつまでに全額返せるか |

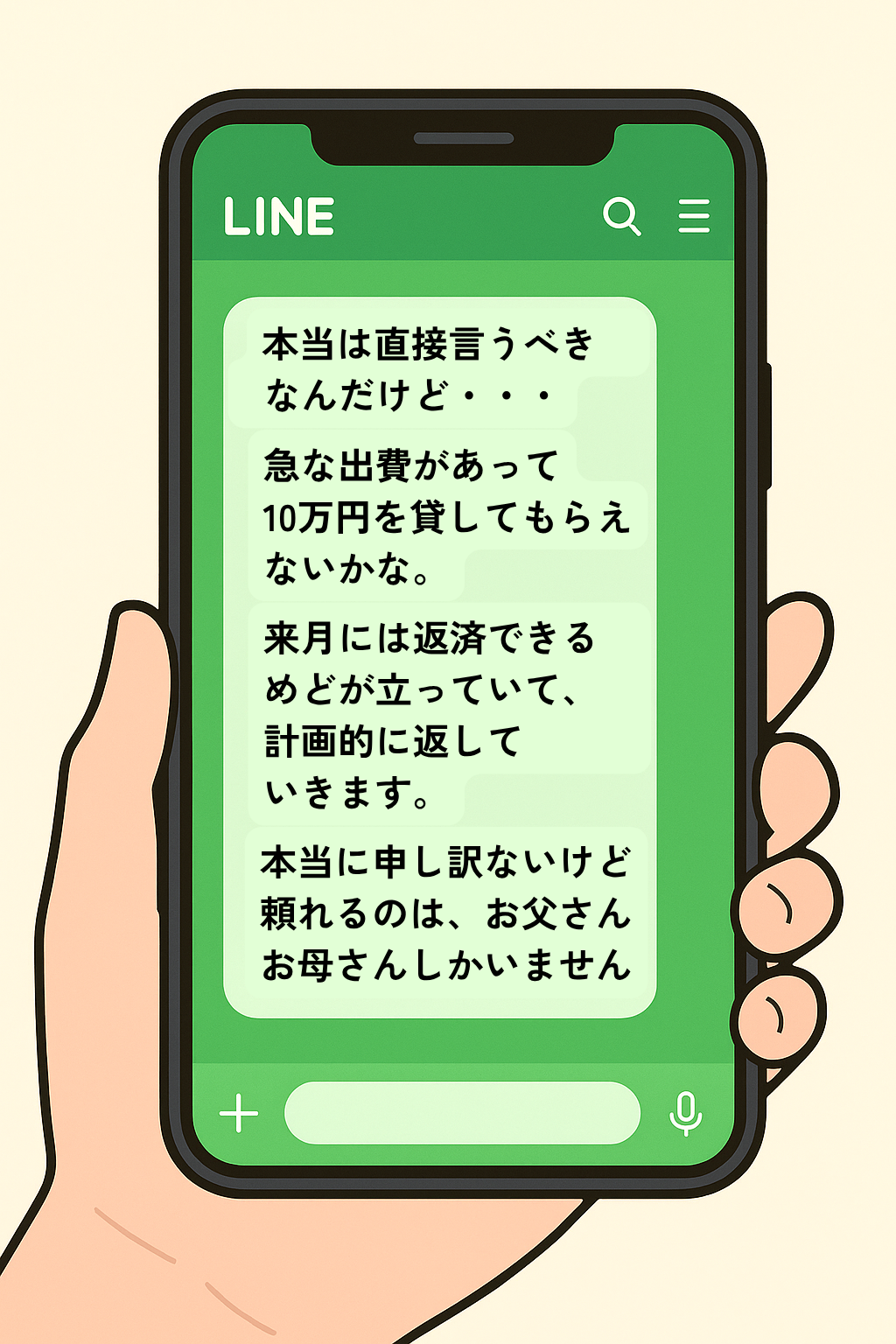

Step2:対面が基本!LINEで頼むときの例文とマナー

お金を借りる相談は、できる限り対面で真剣に伝えるのが基本マナーです。

LINEやメールは便利ですが、表情や声のトーンが伝わらず、「軽く頼んでいるように見える」「誠意がない」と受け取られかねません。対面であれば、あなたの困っている様子や真剣な気持ちが、言葉以上に伝わります。

どうしても会えない場合は、最低でも電話、できればビデオ通話で話すのがベストです。いきなり本題に入らず、「大事な話があるから時間をもらえないか」と事前に連絡するのが礼儀です。

それでも難しい場合に限って、LINEでの依頼を選びましょう。その際は短文ではなく、誠意と事情をていねいに伝えることが重要です。

【LINEで頼む場合の例文テンプレート】

お父さん、お母さん

突然LINEでごめんなさい。本当は直接会ってお願いすべき大事な話なのですが、すぐに帰省できないため、失礼を承知で連絡させていただきました。

(理由)

実は今、会社の業績悪化で給料が大幅にカットされてしまい、来月の家賃の支払いが難しい状況です。

(金額・使途)

大変心苦しいお願いなのですが、生活費として15万円(月5万円×3ヶ月)を貸していただけないでしょうか。

(返済計画)

幸い、3ヶ月後には新しい会社で働ける見込みです。新しい給料が入る翌月から、毎月3万円ずつ、必ず指定の口座に振り込む形で返済させてください。5ヶ月で完済する計画です。

(頼る理由)

他の方法も検討しましたが、金利負担が大きく、どうしてもお願いしたくご連絡しました。

この状況を乗り越えるために、力を貸していただけないでしょうか。近いうちに必ず電話します。

伝え方一つで相手の心証は大きく変わります。まずは対面で話す努力を最大限行い、それが叶わない場合にのみ、礼儀と誠意を尽くした文面で伝えるようにしましょう。

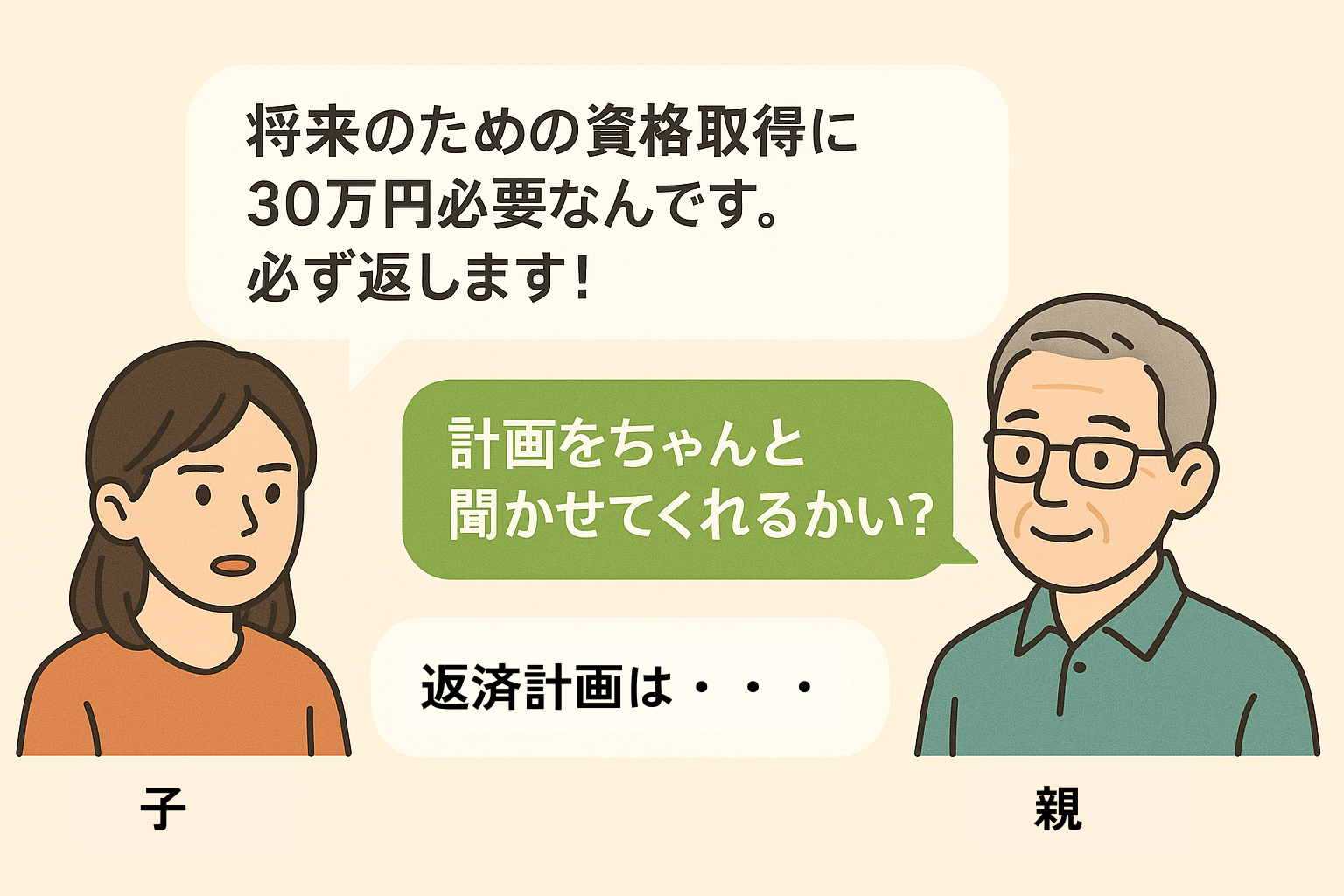

Step3:親が納得しやすい伝え方|理由別の会話例

お金を借りる理由は、どんな事情であっても「正直に話す」ことが基本です。

なぜなら、嘘をついた借金は信頼関係を壊すだけでなく、最悪の場合、詐欺とみなされるリスクすらあります。正直に打ち明ける誠意こそが、親の理解を得るための最短ルートです。

状況に応じて、正直かつ具体的に伝えるための会話例を以下に紹介します。

● 生活費の補填(失業・病気など)

「実は会社の都合で来月から給料が大幅に減ってしまうんだ。自分なりに節約はしているんだけど、どうしても来月の家賃が払えそうにない。生活が立て直せるまでの3ヶ月間、生活費として15万円を貸してもらえないでしょうか。必ず立て直して、半年後から返済します。」

● 住宅購入の頭金

「ずっと探していたマンションで、とても良い物件が見つかったんだ(資料を見せる)。自己資金〇〇万円はあるのですが、あと100万円だけ足りなくて…。この100万円を貸していただけないでしょうか。住宅ローンとは別に、必ず毎月2万円ずつ返済します。計画書も作ってきました。」

● 医療費

「先日、検査で病気が見つかって、近々入院・手術をすることになったんだ。保険で大部分はカバーできるんだけど、一時的に立て替える費用が50万円ほど必要で…。大変申し訳ないけど貸してもらえないかな。保険金が下りたらすぐに返します。」

● 自己投資(資格取得・起業など)

「自分の将来への投資として、専門スキルを身につけるための講座を受けたいんだ(資料を見せる)。受講料が30万円必要で、この費用を貸してほしい。この資格を取れば、今の会社で給料も上がります。僕の挑戦を応援してもらえないでしょうか。」

誠実さと具体性こそが、親を動かす最大の力です。口実ではなく、あなたの真剣な思いをまっすぐに届けましょう。

Step4:「出世払い」はNG!親を安心させる返済計画の立て方

お金を借りる以上、「返す意思がある」ことを数字で示すのが信頼の基本です。「出世したら返す」「そのうちまとめて」などの曖昧な約束は、絶対に避けましょう。

理由は2つあります。ひとつは、親を安心させるため。もうひとつは、贈与税リスクを防ぐためです。返済計画がなければ、高額な贈与税が課される可能性もあります。

親と自分自身の双方を守るためにも、返済計画は具体的かつ書面で示すことが重要です。以下に、返済シミュレーションの例を示します。

| 項目 | 内容 |

|---|---|

| 借入額 | 1,200,000円 |

| 返済開始日 | 2025年8月25日 |

| 返済方法 | 毎月25日に銀行振込(父の〇〇銀行口座) |

| 月々の返済額 | 30,000円 |

| 返済回数 | 40回 |

| 完済予定日 | 2028年12月25日 |

このように「いつ、いくら、どう返すか」が明確になっていれば、親も安心して協力できます。さらに、この返済計画は、税務署に対する「贈与ではなく貸付」の証拠にもなります。

Step5:誠意を伝えて信頼回復へ|二度と借りないための改善策

お金を借りる際は、「なぜ必要か」だけでなく、「今後どう改善するか」まで伝えることが信頼回復の鍵です。

親が最も気にしているのは、「また同じことを繰り返すのではないか?」という不安。それに応えるには、「もう借りません」と言うだけでなく、具体的な行動計画を示すことが不可欠です。

【信頼を取り戻すための改善策(例)】

● 家計管理の見直し

「今後は家計簿アプリを使って支出を管理し、まずは食費を月1万円削減します。」

● 副業で収入アップ

「スキルを活かせる副業を始めて、月2万円の収入を目指します。すでに面接も受けています。」

● 計画的な貯蓄

「給料日には毎月2万円を自動で貯金口座に移し、計画的に貯めていきます。」

このような具体的な改善策を伝えることで、あなたの依頼は単なる「お願い」から、「今回の支援をバネに必ず自立します」という力強い「誓約」へと変わります。

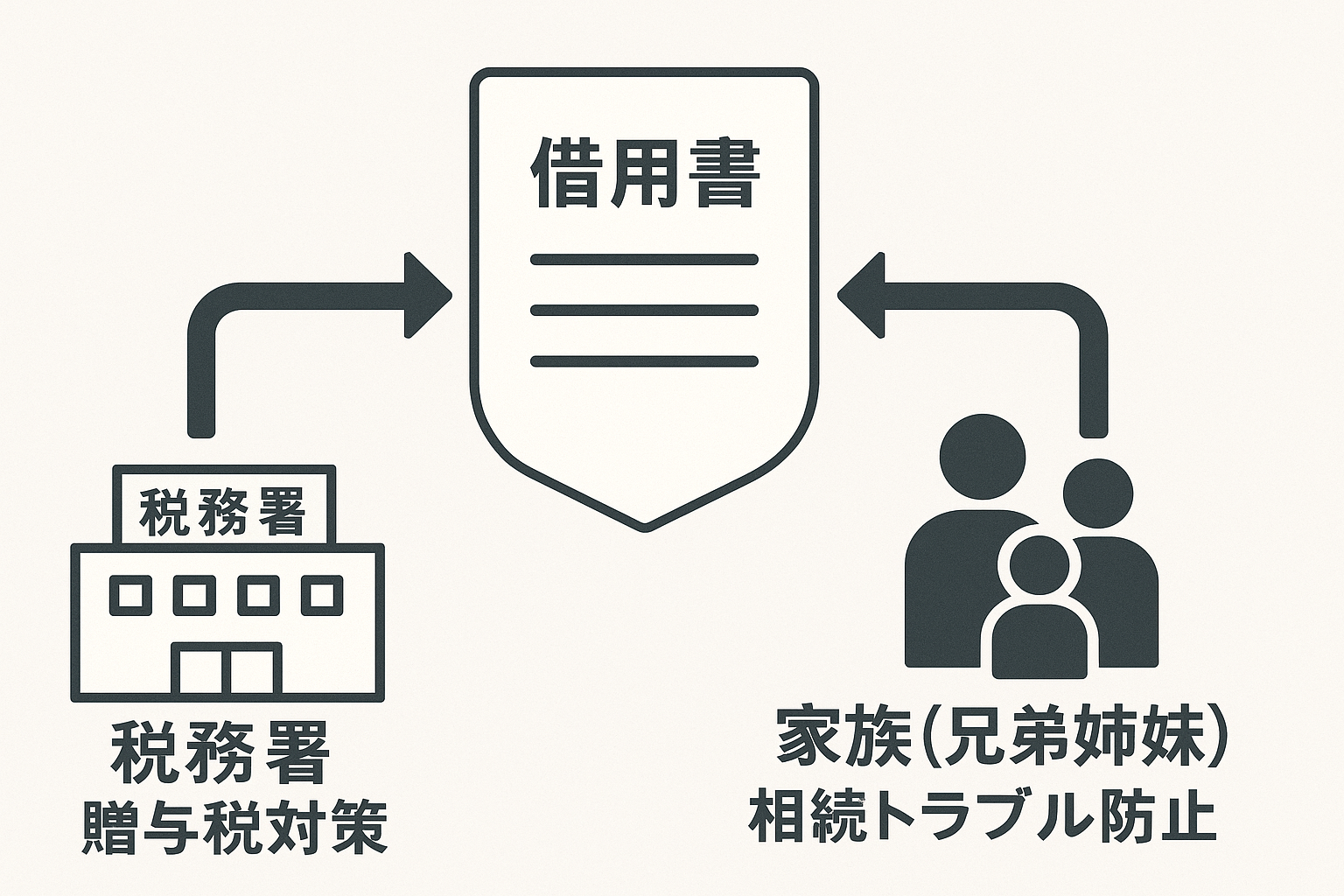

贈与税・相続トラブルを回避する借用書の作り方【テンプレート付き】

親からお金を借りるとき、借用書を作らずに済ませるのは危険です。

なぜなら、税務署は書面や返済記録がない親子間のやり取りを「贈与」と判断することが多く、思わぬ贈与税を課されるリスクがあるからです。さらに、親の死後に他の兄弟から「実質的な生前贈与だった」と疑われ、相続トラブルへ発展するケースも少なくありません。

こうした税金や相続のトラブルを防ぐには、法的に有効な借用書を作成し、実際に返済実績を残すことが不可欠です。借用書は、税務調査や遺産分割の場面で“客観的な証拠”として機能します。

このセクションでは、トラブルを回避するための正しい借用書の作り方を、テンプレート付きで丁寧に解説します。あわせて、利息の設定や返済方法など、法的効力を高めるための実践的なポイントも詳しく紹介します。

税務署に贈与と判断されないために借用書は必須

親からお金を借りるときは、借用書を必ず作成しましょう。なぜなら、税務署はそのお金のやりとりが「借入」か「贈与」かを、契約書の有無や返済記録などの“客観的な証拠”をもとに判断するからです。

たとえ本人同士のつもりでは「貸し借り」だったとしても、借用書がなかったり、返済実績が曖昧だったりすると、第三者から見れば“贈与”と判断されるリスクが高まります。

参照:相続税ならOAG「親から借金した際に贈与と疑われないための7つの対策」

実際、国税庁は「ある時払いの催促なし」や「出世払い」のように返済条件が不明確な場合、形式的には借入でも、実質的には贈与とみなすと明言しています。

この判断が下されると、贈与税に加えて無申告加算税・延滞税などのペナルティも課され、想定外の税負担が発生する可能性があります。

こうしたリスクを避けるためにも、借用書の作成と、返済の実態を記録に残すことが欠かせません。以下の比較表は、税務署が「貸借」と「贈与」をどう見分けるかの具体的な判断基準です。

| 判断基準 | 借入として認められる例 | 贈与とみなされる例 |

|---|---|---|

| 契約書の有無 | 借用書あり | 書面なし(口約束) |

| 返済履歴 | 銀行振込などの記録あり | 返済されていない/証拠がない |

| 利息の設定 | 年1%前後の利息あり | 利息なし |

| 契約内容 | 返済期限・返済方法が明記されている | 出世払い・催促なしなど曖昧な内容 |

相続で「生前贈与」と疑われないための対策としての借用書

借用書を作成すべき理由は、贈与税対策だけではありません。もっと深刻なのは、親の死後に発生する“相続トラブル”です。

親があなたに貸したお金は、「貸付金」として相続財産に含まれるのが原則です。しかし、借用書がなければ、他の兄弟姉妹から「実質的には贈与だったのでは?」と疑われ、「特別受益として、あなたの相続分から差し引くべきだ」と主張される可能性があります。

実際、相続においては「書面があるか」「返済の証拠があるか」が極めて重要な判断材料になります。たとえ親から借りた本人が「ちゃんと返すつもりだった」と思っていても、それを証明できなければ、主張は通りません。

一方、法的に有効な借用書と振込記録がそろっていれば、「これはあくまで借入であり、相続財産とは別」と主張できます。これにより、公平な遺産分割が成立しやすく、家族関係の崩壊も防げます。

私自身、ある知人の家庭で「借用書がなかったこと」が原因で、兄弟姉妹の仲が完全に決裂した事例を目の当たりにしました。金額は100万円ほど。それでも「もらったのか、借りたのか」が争点になり、相続協議が長期化し、最終的には訴訟にまで発展したそうです。借用書1枚があれば、そんな悲しい結末は避けられたかもしれませんね。

借用書は、金額の大小にかかわらず、相続トラブルを未然に防ぐ“法的な保険”です。「うちは大丈夫」と思っていても、将来の安心のために、必ず作成しておきましょう。

借用書の必須記載事項【テンプレート付】

法的に有効で、税務署にも通用する借用書(金銭消費貸借契約書)を作成するためには、必須の記載事項を漏れなく盛り込み、法的効力を高めるポイントを押さえることが重要です。

記載事項に漏れや不備があると、契約書としての効力が弱まり、いざという時に「貸借の証明」として認められない可能性があるからです。

参照:横浜相続税相談窓口「親子間の金銭消費貸借契約書の書き方」

ここでは、そうした事態を未然に防ぐために使える、正式な金銭消費貸借契約書のテンプレートを用意しました。Word/PDF形式で、無料でダウンロードが可能です。

【金銭消費貸借契約書テンプレート】

親からお金を借りる際は、この契約書テンプレートを使って、誰が見ても「贈与ではなく貸し借り」と分かる証拠を残しておきましょう。

借用書の法的効力を高める5つのポイント

借用書は、単に書類を交わすだけでなく、「誰が見ても明確な契約」として成立させる工夫が重要です。ここでは、家庭内の貸し借りでも法的に強い証拠力を持たせるための、実務的な5つのポイントを解説します。

① 金額は「大字(だいじ)」で記入する

数字を改ざんされるリスクを防ぐため、金額は「一、二、三」ではなく、「壱、弐、参」といった大字(漢数字)で記入し、改ざんリスクを防止しましょう。たとえば、「三」を「五」に書き換えられるリスクを防ぐための基本的な対策です。

② 署名は自筆、押印は「実印」がベスト

氏名は必ず本人の直筆で署名すること。押印については認印でも法的には有効ですが、信頼性を高めるなら実印の使用+印鑑証明書の添付が望ましいです。

③「収入印紙」を忘れずに貼付・消印する

借用書は印紙税の課税対象です。 1万円超の契約には収入印紙が必要で、貼り忘れると税務調査で過怠税(最大3倍)を課されることもあります。

| 契約金額 | 税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円超 10万円以下 | 200円 |

| 10万円超 50万円以下 | 400円 |

| 50万円超 100万円以下 | 1,000円 |

| 100万円超 500万円以下 | 2,000円 |

| 500万円超 1,000万円以下 | 10,000円 |

④ 利率は「年1%」程度でも設定する

親子間であっても利息なし=贈与とみなされるリスクがあります。国税庁が定める認定利率(令和4~6年は年0.9%)を参考に、年1%程度の利率を明記しておくことで、税務上「貸借契約」としての証明力が高まります。

⑤ 高額な借入の場合は「公正証書」にする

借入額が特に大きい場合や、将来の相続で揉める可能性が少しでもある場合は、公証役場で契約書を「公正証書」にしておくのが最も確実です。公正証書には極めて高い証明力があり、万が一の際の強制執行も可能になります。

これらのポイントを押さえることで、税務署や裁判所でも通用する「正式な契約書」としての機能を果たします。親子間であっても、「きちんとした契約を交わす」ことが、信頼と安心を守る第一歩です。

返済の証拠を残す!現金手渡しではなく銀行振込が必須な理由

契約書を作成した後は、返済を「現金手渡し」で行うのではなく、必ず記録が残る「銀行振込」で行うことが重要です。

なぜなら、現金手渡しでは、返済の日時・金額・相手がすべて不明確で、税務署や相続人に証明できないからです。

銀行振込を利用すれば、あなたの通帳と親の通帳の両方に、「日付、振込人名、金額」という、改ざん不可能な第三者(金融機関)の記録が明確に残ります。これが、「契約通りに返済している」ことを示す証拠となります。

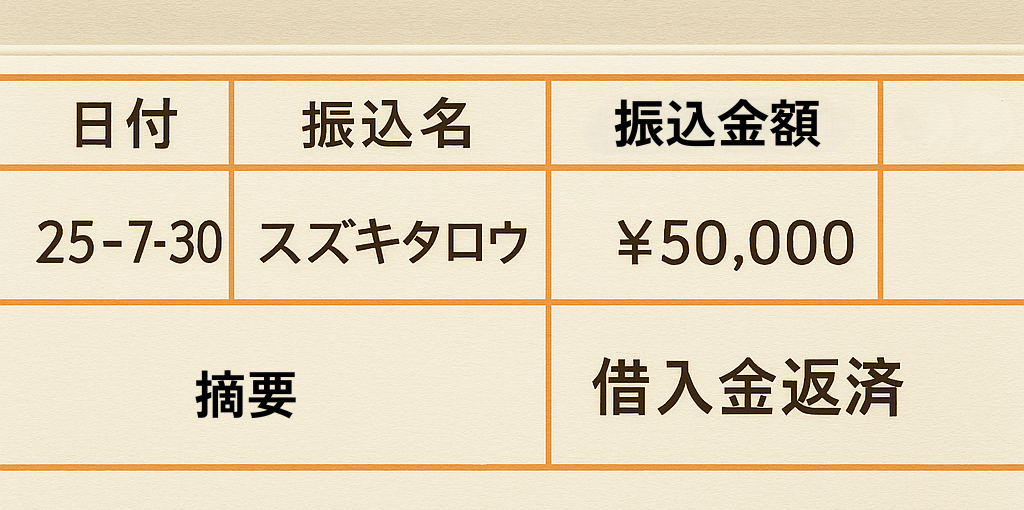

● 振込時の摘要欄を活用する

振込手続きの際、摘要欄やメッセージ欄に借入金返済(2025年7月分)」などと入力することで、目的が明確になります。

● 完済時には「完済証明書」や「受領書」をもらう

すべての返済が終わったら、親に「完済証明書」や「受領書」に署名・押印してもらい、受け取りましょう。これらの書類は、貸借関係が完全に終了したことを証明する証拠となります。借用書の原本返却も有効です。

私が見てきた相続トラブルの多くは、「言った・言わない」で始まります。月1回の銀行振込という一手間が、家族の信頼を守る最大の防波堤になります。

借用書を作成するだけでは不十分です。銀行振込で返済実績を残して初めて、「贈与ではなく貸し借りだった」と客観的に証明できます。

親からお金を借りる際の「贈与税」の全知識と非課税制度

親子間でお金のやり取りをする際、最も注意すべき税金が「贈与税」です。

結論から言えば、親子間の貸し借りが税務署に「贈与」とみなされると、高額な税金が発生するリスクがあります。ただし、贈与税の基本ルールと目的別の非課税制度を正しく理解・活用することで、このリスクはほぼ完全に回避できます。

なぜなら、国税庁は親子間のお金の移動を厳しくチェックしており、契約書の不備や返済実績の欠如があると「贈与」と判断されるのが基本姿勢だからです。

その一方で、住宅取得資金や教育資金など、特定の目的に限っては非課税制度が用意されており、正しく手続きを踏めば贈与税の課税を回避できます。

このセクションでは、贈与税の基本ルールから、目的別の非課税制度、そして利息を取った場合の確定申告義務まで、親からお金を借りる際に必要な税務知識をわかりやすく解説します。

贈与税の基本ルール|年間110万円の基礎控除と税率の計算方法

贈与税は、1年間(1月1日~12月31日)に贈与された財産の合計額が110万円を超えると、その超過分に対して課税されます。この110万円が「基礎控除」です。

これは「暦年課税」という贈与税の基本的な仕組みです。年間110万円までであれば、誰から贈与を受けても税金はかからず、申告も不要です。しかし、この金額を超えると、超えた額に応じて定められた税率で税金を計算し、申告・納税する義務が生じます。

贈与税の税率には、贈与者(あげる人)と受贈者(もらう人)の関係によって「一般税率」と「特例税率」の2種類があります。親から18歳以上の子へ贈与する場合は、優遇された「特例税率」が適用されます。

【贈与税率一覧表(暦年課税)】

| 基礎控除後の課税価格 | 特例税率(親から18歳以上の子へ) | 控除額 | 一般税率(兄弟間、夫婦間など) | 控除額 |

|---|---|---|---|---|

| 200万円以下 | 10% | 0円 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 | 20% | 25万円 |

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | - | - |

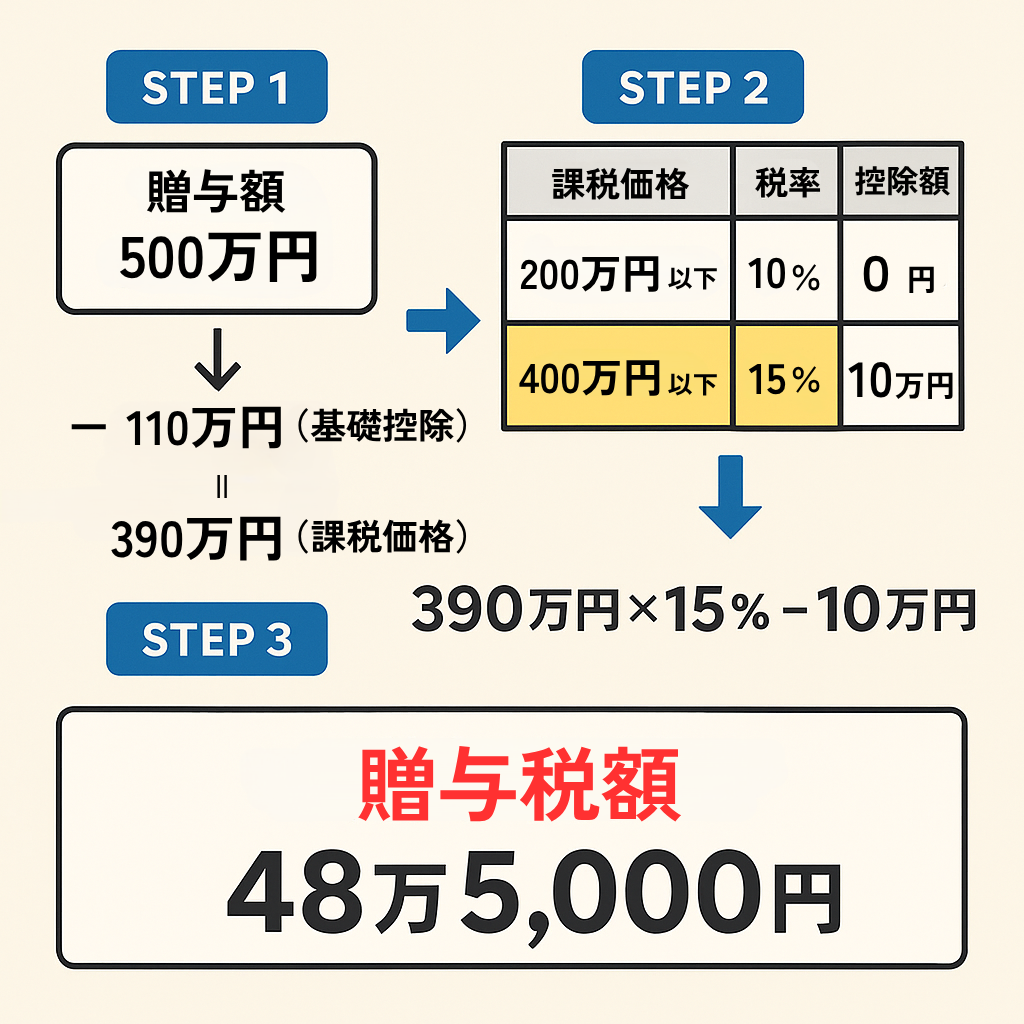

実際にどう計算するのかシミュレーションしてみましょう。

【計算シミュレーション:親から500万円を贈与された場合】

① 課税価格を計算

500万円(贈与額) - 110万円(基礎控除) = 390万円

② 税率表から税率と控除額を確認

課税価格390万円は「400万円以下」の区分に該当するため、税率15%、控除額10万円が適用

③ 贈与税額を計算

390万円(課税価格) × 15%(税率) - 10万円(控除額) = 48万5,000円

このように、親子間の貸し借りが贈与とみなされた場合、基礎控除後の金額に税率を適用し、控除額を引いた額が贈与税として課税されます。

正しい契約と返済がなければ、思わぬ課税を受けるリスクがあるため、税額の仕組みを理解しておくことが重要です。

贈与税がかからない非課税制度まとめ(住宅・教育・結婚・生活費)

贈与税には、特定の目的のために親や祖父母から資金援助を受ける場合に、基礎控除110万円とは別に利用できる強力な非課税制度が複数用意されています。

これは、国の政策として、若者世代の住宅取得や教育、子育てを支援するための特例です。これらの制度を正しく活用すれば、合法的に非課税で受けることが可能です。

以下に、代表的な4つの非課税制度をまとめました。利用する際は、必ず最新情報を国税庁の公式サイトで確認してください。

【目的別・贈与税の非課税制度 比較一覧表】

| 制度名 | 非課税限度額 | 主な要件 | 注意点 | 関連情報 |

|---|---|---|---|---|

| 住宅取得等資金の贈与 | ・省エネ等住宅:1,000万円 ・上記以外:500万円 |

・贈与者は直系尊属(父母・祖父母など) ・受贈者は18歳以上かつ合計所得2,000万円以下 ・翌年3月15日までに住宅取得+居住開始 ・床面積40㎡以上240㎡以下 |

・非課税でも贈与税の申告が必要 ・配偶者の親からの贈与は対象外 ・暦年贈与(110万円)と併用可能 |

国土交通省 / 国税庁 |

| 教育資金の一括贈与 | 最大1,500万円(うち塾・習い事は500万円まで) | ・贈与者は直系尊属 ・受贈者は30歳未満 ・専用口座を金融機関にて開設 |

・30歳時点の残額は贈与税の対象 ・教育目的以外の支出は不可 |

文部科学省 / 国税庁 |

| 結婚・子育て資金の一括贈与 | 最大1,000万円(結婚費用は300万円まで) | ・贈与者は直系尊属 ・受贈者は18歳以上50歳未満 ・専用口座を金融機関にて開設 |

・50歳時点の残額は贈与税の対象 ・新婚旅行・指輪は対象外 |

こども家庭庁 / 国税庁 |

| 生活費・教育費の都度贈与 | 上限なし(通常必要と認められる範囲) | ・扶養義務者(親・配偶者・兄弟姉妹など)からの贈与 ・必要都度に直接充当されること |

・一括受取→預貯金化すると贈与税の対象 ・投資や不動産購入は対象外 |

国税庁 |

このように、あなたの状況に合致する非課税制度が存在する可能性があります。単に「借りる」という選択肢だけでなく、「贈与を受ける(特例利用)」という選択肢も視野に入れて、最適な方法を検討することが重要です。

執筆活動をしていると、これらの特例を知らずに贈与税を心配している方が多いと感じます。特に「生活費の都度贈与」は、仕送りなどが当たり前に非課税である根拠となる重要なルールです。しかし、「必要な時に必要なだけ」が原則です。一括で大金を渡すと贈与とみなされるので、注意が必要です。

貸主(親)が受け取る利息は「雑所得」!確定申告は必要?

親子間の貸し借りでも利息を設定した場合、親が受け取る利息は「雑所得」に分類され、所得税の課税対象になる可能性があります。

これは、所得税の基本ルールである「個人が得た所得には課税される」という原則に基づくものです。銀行が貸付で得る利息が課税対象となるように、個人間での貸し借りでも、受け取った利息は“儲け”と見なされるため注意が必要です。

多くの人が見落としがちですが、これは「貸す側」にも生じる税務上のリスクです。

では、親は必ず確定申告をしなければならないのでしょうか。答えは、親の働き方によって異なります。

● 親が給与所得者(会社員など)の場合

年間の雑所得(=利息など給与以外の所得)の合計が20万円以下であれば、所得税の確定申告は不要。 例:500万円を年利1%で貸し、年間利息5万円 → 他に雑所得がなければ申告不要。

● 親が年金受給者・個人事業主の場合

給与所得者以外の方は、雑所得が少額でも原則として確定申告が必要。 年金や事業所得と合算して申告する必要があるため要注意です。

【注意点】

たとえ所得税の確定申告が不要でも、住民税の申告は必要になることがあります。この点は見落としやすいため、お住まいの市区町村に確認することをおすすめします。

贈与とみなされないように利息を設定したとしても、その利息により親が申告義務や税務負担を負う可能性がある点は見逃せません。

事前に親の働き方や収入状況を確認し、必要であれば税理士など専門家に相談することが重要です。

見落としがちな「相続」のリスクと対策|兄弟トラブルを回避する方法

親からお金を借りるときに、多くの人が見落としがちなのが「相続時のトラブル」です。

結論から言えば、親が亡くなると未返済の借入は「貸付金」として相続財産に組み込まれます。借用書や返済記録が不十分だと、兄弟から「これは生前贈与だ」と争われ、遺産分割でもめる原因になるケースもあります。

このセクションでは、親子間の貸し借りが相続に与える具体的な影響と、兄弟間トラブルを未然に防ぐために今できる対策をわかりやすく解説します。

親が亡くなったら借金はどうなる?相続財産としての扱われ方

親が亡くなったからといって、親子間の借金が消えることはありません。

法律上、未返済の借金は「親が持つ貸付金債権」として資産に計上され、預貯金や不動産と合算されて相続財産の一部になります。結果として、兄弟姉妹を含むすべての相続人が関わる問題へと変わります。

【事例】

父親が亡くなり、相続財産が以下のような場合を考えます。

- 預貯金:3,000万円

- 不動産:2,000万円

- あなたへの貸付金残高:1,000万円

相続財産の合計:6,000万円

相続人があなたと兄の2人なら、法定相続分は各3,000万円です。しかし、あなたは生前に1,000万円を借りているため、「先に相続分の一部を受け取っている」と見なされ、最終的な取り分は次のとおり調整されます。

⇒ 兄:3,000万円(変わらず)

⇒ あなた:3,000万円 - 1,000万円(借入分)= 2,000万円

このように、親からの借入は二者間だけの問題ではなく、兄弟姉妹全員の取り分に影響する重大な要素です。将来のトラブルを避けるためにも、借用書や返済記録などの準備が欠かせません。

借用書がないと「生前贈与」と主張され、兄弟間でトラブルになるケース

親子間の貸し借りで最も危険なのが、借用書がないケースです。借用書という客観的な証拠がなければ、他の相続人から「それは借金ではなく、あなただけが受けた贈与だ(=特別受益)」と主張され、深刻な相続トラブルに発展するおそれがあります。

民法では、相続人間の公平を保つために「特別受益」を遺産に持ち戻して相続分を再計算するルールがあります。

借用書や返済記録がなければ、「これは借金だった」という主張は法的に証明しづらく、特別受益と判断される可能性が高まります。

【事例:借用書がなかったAさんの悲劇】

- 被相続人: 父親

- 相続人: 長男、Aさん(次男)

- 遺産総額: 6,000万円

5年前、Aさんは自宅購入のため父親から1,000万円を受け取りました。「少しずつ返せばいい」という口約束のもと、借用書は作らず、返済もボーナス時に現金で手渡していました。

ところが父親が亡くなり、遺産分割協議で長男が主張します。

「Aが受け取った1,000万円は贈与だ。証拠がない以上、遺産に持ち戻して公平に分けるべきだ」

Aさんは必死に「借金だった」と反論しますが、借用書も振込記録もなし。協議は決裂し、遺産分割調停に発展してしまいました。

【裁判所の判断と相続分】

- 遺産:6,000万円

- 特別受益(贈与と判断):1,000万円

- 合計:7,000万円

⇒ 相続分:7,000万円 ÷ 2人=3,500万円

⇒ Aさん:3,500万円 - 1,000万円(贈与分)= 2,500万円

本来3,000万円もらえるはずが、借用書がないことで500万円も損。さらに、兄との関係にも修復不能な深い亀裂が残ってしまいました。

この事例が示すとおり、借用書は税務対策だけでなく、将来の相続トラブルを未然に防ぐための法的証拠となります。兄弟姉妹との関係を守るためにも、書面化は必須です。

親子関係を壊さないための注意点とNG行動【借りる前に必読】

親からお金を借りる際には注意が必要です。ポイントは、借入額を親の負担にならない範囲に抑えること、そして何より返済能力を超えた借入れはしないことです。それぞれ詳しく解説します。

借入額は親の生活に支障が出ない範囲にとどめる

お金を借りる際は、くれぐれも親の負担にならない借入額で借りるようにしましょう。親の経済状況によっては、大きな金額を用意することが難しいかもしれません。

生活に支障をきたすような額を借りてしまうと、トラブルに発展したり、返済を前倒しで依頼されたりする可能性があります。

年金生活をしている場合や、すでに他の負担がある場合など、親の経済状況を無視して借りることは避けるべきです。親の状況も配慮して、大きな負担にならない範囲内で金額を設定しましょう。

返済できる見込みがない金額を借りない

返済能力を超えた借入れをしないことも重要です。明らかに返済できないような金額を借りてしまうと、返済が滞るリスクが高くなります。親との信頼関係が崩れるだけでなく、自分自身の生活にも悪影響を及ぼすかもしれません。

借りる前に自分の返済能力を冷静に見極め、返済スケジュールを無理なく守れる範囲で借りるようにしましょう。

毎月の収入と支出を見直したうえで、返済可能な金額を計算することがポイントです。

借入理由で嘘をつかない|信頼を損なう原因に

親からお金を借りる際にもっとも避けるべきなのは、借入理由についての嘘をつくことです。もし嘘がばれた場合、信頼関係が壊れる可能性が高く、親との関係にも大きな影響を与えることになります。

借りる理由は、誠実に伝えることがとても重要です。どのような理由でお金が必要なのかを正直に話して、親に理解してもらいましょう。

ギャンブル・投資目的の借金は絶対NG

ギャンブルや投資を理由にお金を借りることは避けるべきです。余剰資金で嗜む程度であれば問題ありませんが、お金がないときにリスクの高い行動を取ることは避けましょう。

確実にお金を返済できる保証がないだけでなく、親からの信用も失ってしまいます。

親から借りられない場合の対処法

事情によっては親からお金を借りるのが難しい場合もあるでしょう。ここでは、親から借りられない場合の具体的な対処法を2つ紹介します。

カードローンを検討する

親からの借入が難しい場合、金融機関の利用も検討してみましょう。すぐにお金が必要な場合、短期間で資金を調達できる方法として消費者金融カードローンがおすすめです。

即日融資を受けられるうえ、原則、郵送物がなく電話による在籍確認がないところもあるので、周囲にバレずに借入れできます。

下記はNET MONEY編集部がおすすめする消費者金融カードローン4社です。自分の状況や目的に最適なカードローンを選択しましょう。

| アコム | プロミス | アイフル | レイク | |

|---|---|---|---|---|

| 金利 | 年2.4~17.9% | 年2.5~18.0% | 年3.0~18.0% | 年4.5~18.0% |

| 借入限度額 | 1万円~800万円 | 800万円 | 800万円 | 500万円 |

| 融資 スピード |

最短20分※1 | 最短3分※1 | 最短9分※10 | 最短25分※6 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 | 満18歳~74歳までの安定した収入のある人※2 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 | 満20歳~70歳の安定した収入がある人 |

| 無利息期間 | 初回契約日の翌日から30日間※3 | 初回借入れ日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から ・60日間 ・365日間※7 |

| 電話による 在籍確認 |

一切なし※4 | 原則なし※5 | 原則なし※5 | 原則なし※8 |

※注釈

※2 : 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※3 : 適用条件 アコムでのご契約がはじめてのお客さま

※4 : 電話による勤務先への在籍確認一切なし

※5 : 審査結果によっては勤務先に電話連絡が入る場合があります。

※6 : お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※7 365日間無利息(初めてWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

・60日間無利息(初めてWebでお申込み、ご契約額が50万円未満の方)

※8 : 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※9 : 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※10:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

副業や短期アルバイトで資金を作る

親からお金を借りるのではなく、自分の力で資金を作る方法もあります。短期アルバイトや副業をすることで、急な支出を補うことができます。

最近ではネットを活用した仕事やフリーランスの仕事も増えており、自分のライフスタイルに合った働き方ができます。また、家にある不要な物を売ったり、趣味を生かした仕事を始めたりすることもおすすめです。

親からお金を借りる時によくある質問(Q&A)

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。