急な出費や生活費に困ったとき、国や市役所からお金を借りられる公的融資制度が役立ちます。

低金利または無利子で利用できるため、民間ローンよりも負担を抑えながら資金を確保できます。

本記事では、生活費・教育費・事業資金など目的別に利用できる公的融資制度15種類を一覧で紹介し、申請手順までわかりやすく解説します。

2026年最新情報をもとに、制度ごとの対象条件や申込みの流れも詳しくまとめました。

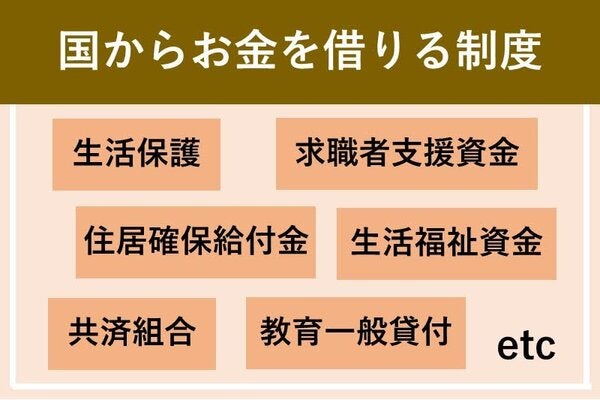

- 国や市役所からお金を借りる公的融資制度一覧

- 生活福祉資金貸付制度は国からお金借りる定番の制度

- 【求職者支援資金融資制度】無職で就職先を探している人向け

- 【住居確保給付金】無職でホームレスの場合

- 【母子父子寡婦福祉資金貸付金制度】ひとり親で生活が苦しい場合

- 【教育一般貸付】親が子どもの教育費を借りる

- 【臨時特例つなぎ資金貸付制度】公的融資では間に合わない場合

- 【市町村のたすけあい資金貸付】住み慣れた市町村で少額借りたい人

- 【新規開業資金、新創業融資制度、一般貸付】個人事業主で事業資金を借りる

- 【共済組合の貸付制度】公務員向けの融資制度

- 【奨学金制度】学生本人が学費を借りる

- 【緊急小口資金貸付】生活が一時的に困難になった場合

- 【生活保護制度】最低生活費が足りない生活困窮者向け

- 国からお金を借りる手順

- 国からお金を借りたいときによくある質問

他にもお金を借りる方法が気になる人は、以下の記事を参考にしてください。

国や市役所からお金を借りる公的融資制度一覧

国や自治体が提供する公的融資制度には、生活費の補助や事業資金の支援など、さまざまな種類があります。

これらの制度は、低所得者や失業者、小規模事業者など、特定の条件を満たす人を対象としており、低金利または無利子で利用できる点が特徴です。

ただし、制度ごとに対象者の要件や申請方法が異なるため、自分に適した融資を選ぶことが重要です。ここでは、国や市役所で利用できる主な公的融資制度を一覧で紹介します。

| 公的融資制度の種類 | 内容 |

|---|---|

| 総合支援資金 (生活福祉資金貸付制度) |

失業や減収によって生活の維持が難しくなった低所得世帯が生活支援費を借りられる |

| 福祉資金 (生活福祉資金貸付制度) |

障がい者世帯が臨時で福祉費を借りられる |

| 教育支援資金 (生活福祉資金貸付制度) |

学費の捻出が困難な低所得世帯の学生が借りられる |

| 不動産担保生活資金 (生活福祉資金貸付制度) |

高齢者が所有している土地やマイホームを担保にして生活費を借りる |

| 求職者支援資金融資制度 | 無職で就職先を探している人がお金を借りられる |

| 住居確保給付金 | 離職や廃業により収入が減少した人や無職の人が家賃を借りられる |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親で20歳未満の子どもを扶養している人が生活費や医療費、教育費などを借りられる |

| 教育一般貸付 | 親が子どもの教育費を借りられる |

| 臨時特例つなぎ資金貸付制度 | 生活困窮者が公的融資や公的給付を受けるまでのつなぎ資金を借りられる |

| 市町村たすけあい資金貸付 | 生活困窮者が住み慣れた市町村で少額借りられる |

| 新規開業資金、新創業融資制度、一般貸付 | 個人事業主が 事業資金を借りる |

| 共済組合の貸付制度 | 公務員がお金を借りる |

| 奨学金制度 | 学生本人が学費を借りる |

| 緊急小口資金貸付 | 生活困難で緊急でお金を借りられる |

| 生活保護制度 | 最低生活費が足りない人にお金が支給される |

生活福祉資金貸付制度は国からお金借りる定番の制度

生活福祉資金貸付制度は、低所得者や高齢者、障がい者が安定した生活を過ごせるように国からお金を借りる定番の制度です。

生活福祉資金貸付制度のなかには、主に4つの制度があります。

【総合支援資金】一時的に生活援助を受け取る

総合支援資金とは、失業や減収によって生活の維持が難しくなった方を支援するための制度です。資金を貸し付けることで自立できる見込みのある世帯に適用されます。総合支援資金の概要は以下のとおりです。

| 貸付対象 | 低所得者世帯(失業や減収により生活の維持が困難になり、継続的な相談支援を必要とする世帯) |

|---|---|

| 限度額 | ▼生活支援費 月額20万円以内 (単身世帯は15万円以内) ▼住居入居費 40万円以内 ▼一時生活再建費 60万円以内 |

| 利率 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 保証人 | 1名必要(なしの場合、有利子) |

総合支援資金は、連帯保証人の有無で利率が変わります。原則、連帯保証人が必要ですが、連帯保証人がいなくても利用できます。

【福祉資金】障がい者世帯の臨時費用を借りられる

福祉資金は、障がい者サービスや介護サービスの経費、障がい者用の自動車の購入などの生活に必要な臨時費用を借りられる制度です。福祉用具の購入に利用することが貸付条件とされています。

| 貸付対象 | 障がい者世帯(身体障がい者手帳、療育手帳、精神障がい者保健福祉手帳の交付を受けた者がいる世帯) |

|---|---|

| 限度額 | 580万円以内 ※資金の用途によって上限目安額を設定 |

| 利率 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 保証人 | 1名必要(なしの場合、有利子) |

原則、連帯保証人が必要ですが、有利子なら連帯保証人を立てる必要はありません。福祉用具購入が前提なので、利用限度額が高額であることが特徴です。

日常生活を便利に過ごすために必要な経費に困ったら、福祉資金で貸付するのがよいでしょう。

【教育支援資金】就学に必要な資金を借りる

教育支援資金は、入学金や授業料などの学費の捻出が困難な低所得世帯の学生に貸付する制度です。高校や大学、短大、高等専門学校など学校教育法に規定する就学に必要な経費を借りられます。

教育支援資金の概要は以下のとおりです。

| 貸付対象 | 低所得世帯(学費の捻出が困難な低所得世帯) |

|---|---|

| 限度額 | ▼教育支援費 大学:月額6万5千円以内 短大等:月額6万円以内 ▼就学支度費 50万円以内 |

| 利率 | 無利子 |

| 保証人 | 不要(世帯内で連帯借受人が必要) |

教育支援資金は、進学先によって貸付される金額が異なります。また、無利子で借りられますが、償還期限は卒業後6ヵ月以内に設定されています。

就学中にこまめにアルバイトでお金を稼いで、返済できるように準備しておきましょう。

【不動産担保生活資金】マイホームを持つ高齢者向け

不動産担保生活資金は、高齢者が所有している土地やマイホームを担保にして生活費を借入れる制度です。低所得者や高齢者が安定した生活を送れるよう、国の生活福祉資金貸付制度のひとつとして位置づけられています。不動産担保生活資金の概要は以下のとおりです。

| 貸付対象 | 高齢者世帯(65歳以上の住民税非課税世帯または均等割課税世帯) |

|---|---|

| 限度額 | 月額30万円以内 |

| 利率 | 年3%または長期プライムレートのいずれか低い利率 |

| 保証人 | 推定相続人から1人 |

不動産担保生活資金は、毎月支払われるのではなく、3カ月に1度まとめて支払われます。また、保証人として土地やマイホームの推定相続人1人が必要です。

【求職者支援資金融資制度】無職で就職先を探している人向け

求職者支援資金融資制度は、無職で就職先を探している人向けの制度です。求職者支援制度を利用して職業訓練給付金の受給を受ける人を対象に、最大120万円までの貸付が行われます。

月額10万円の職業訓練給付金を受けながら、無料で職業訓練を受けられます。

求職者支援資金融資制度の対象者は、以下2つの要件を満たす必要があります

- 職業訓練給付金の受給が決定している

- ハローワークで、求職者支援資金融資要件確認書の交付を受けている

融資内容は申込者によって限度額が異なります。求職者支援制度の概要は以下のとおりです。

| 限度額 | ▼単身世帯 月額5万円 × 受講予定訓練月数(最大12ヵ月) ▼2人以上の世帯※ 月額10万円 × 受講予定訓練月数(最大12ヵ月) |

|---|---|

| 利率 | 年2.0%(信用保証料含む) |

| 保証人 | 不要(ただし、労働金庫が指定する信用保証期間を利用すること |

※注釈

求職者支援資金融資制度を利用するには、ハローワークへの求職申し込みと申請が必要です。

【住居確保給付金】無職でホームレスの場合

住居確保給付金とは、離職や廃業により収入が減少した人や無職の人に、原則3ヵ月分の家賃(延長は2回まで可能、最大9ヵ月分)が支給される制度です。

たとえば、東京都で単身の世帯なら最大53,700円のお金が支給されます。

住居確保給付金は借入れではないため返済は不要ですが、ハローワークなどでの求職活動が必要となります。

住居確保給付金の対象となる要件は下記のとおりです。

【住居確保給付金の対象要件】

主たる生計維持者が①離職・廃業後2年以内である場合 もしくは ②個人の責任・都合によらず給与等を得る機会が、離職・廃業と同程度まで減少している場合

直近の月の世帯収入合計額が、市町村民税の均等割が非課税となる額の1/12(以下「基準額」という。)と、家賃(但し、上限あり)の合計額を超えていないこと

現在の世帯の預貯金合計額が、各市町村で定める額(基準額の6月分。ただし、100万円を超えない額)を超えていないこと

求職活動要件として

ハローワーク等に求職の申込をし、誠実かつ熱心に求職活動を行うこと(※)

具体的には

・ハローワークへの求職申込、職業相談(月2回以上)

・企業等への応募(週1回以上)

※ただし、自営業者の方については、ハローワーク等への求職の申込に代えて、

事業再生のための活動ができる場合もあります。引用元:厚生労働省 住居確保給付金

住居確保給付金は、生活困窮者自立相談支援機関への相談や申請が必要です。

無職でもお金を借りる方法がほかにも気になる人は、以下の記事も参考にしてください。

【母子父子寡婦福祉資金貸付金制度】ひとり親で生活が苦しい場合

母子父子寡婦福祉資金貸付金制度は、ひとり親家庭の父親や母親に対して、子どもの学費や医療費、自身の資格取得費用や引越し費用などを融資する制度です。

たとえば修学資金の場合には最大月額68,000円、引越し資金の場合には最大260,000円までの貸付を受けることができます。

母子父子寡婦福祉資金貸付金制度の貸付対象者は以下のとおりです。

- 20歳未満の子どもを扶養していて配偶者のいない方(母子家庭の母親・父子家庭の父親)

- 以前、母子家庭の母親だった方

- 父親・母親のいない子ども

- 配偶者のいない方が扶養する子ども

- 配偶者のいない40歳以上の女性で子どもを扶養していない方

母子父子寡婦福祉資金貸付金制度は貸付の種類に応じて利率が異なります。主な貸付種類と利率は下記のとおりです。

| 貸付種類 | 利率 |

|---|---|

| 修学資金 | 無利子 |

| 医療費 | 保証人あり : 無利子 保証人なし : 年1.0% |

| 技能習得資金 | 保証人あり : 無利子 保証人なし : 年1.0% |

| 生活資金 | 保証人あり : 無利子 保証人なし : 年1.0% |

| 転宅資金 | 保証人あり : 無利子 保証人なし : 年1.0% |

| 結婚資金 | 保証人あり : 無利子 保証人なし : 年1.0% |

母子父子寡婦福祉資金貸付金制度を利用するには、各都道府県の社会福祉事務所へ相談や申請をする必要があります。

【教育一般貸付】親が子どもの教育費を借りる

教育一般貸付は、日本政策金融公庫が貸し付けを行う国の教育ローンです。

借入限度額が350万円(所定の要件を満たすと450万円)と大きいほか、返済期間が最長18年と長く、受験前でも申し込み可能など、さまざまな特徴があります。

借入れ手続きには、通常20日くらいの機関が必要で、借入金は指定した口座へ振込みされます。

教育一般貸付の具体的な融資内容は下記のとおりです。

| 資金の使い道 | 入学金・授業料・受験費用・定期券代・アパート代金・パソコン購入代金など |

|---|---|

| 借入れ限度額 | 子ども一人あたり350万円 (所定の要件を満たすと450万円) |

| 金利 | 固定金利1.95% |

| 返済期間 | 最長18年 |

| 保証人 | 必要(教育資金融資保証基金の保証を利用する場合は不要) |

ただし、教育一般貸付は利用できる世帯年収と所得に上限があります。

たとえば、子どもが1人いる場合、世帯年収790万円(所得600万円)以上の世帯は対象外となります。

教育一般貸付の具体的な世帯年収(所得)の条件は以下のとおりです。

| 子どもの人数 | 世帯年収と(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) 一定の条件を満たすと990万円(790万円) |

| 2人 | 890万円(690万円) 一定の条件を満たすと990万円(790万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

教育一般貸付を利用するには、日本政策金融公庫の店舗へ相談や申請をするか、インターネットで申し込む必要があります。

【臨時特例つなぎ資金貸付制度】公的融資では間に合わない場合

臨時特例つなぎ資金貸付制度とは、公的融資や公的給付を受けるまでのつなぎ資金として最大10万円まで借りることができる制度です。

申込みからお金を借りられるまで2週間~1ヵ月程度かかります。

対象者は、住居がなく、離職して職に就いていない人で、以下2つの条件を満たす必要があります。

- 公的給付制度(失業等給付・住宅手当など)や公的貸付等制度(就職安定資金融資など)の申請を受理されていて、給付開始まで生活に困窮していること

- 貸付を受ける方名義の金融機関口座を持っていること

臨時特例つなぎ資金貸付制度は連帯保証人不要、無利子で借入れができます。

臨時特例つなぎ資金貸付制度を利用するには、各都道府県の社会福祉協議会へ相談や申請をする必要があります。

【市町村のたすけあい資金貸付】住み慣れた市町村で少額借りたい人

たすけあい資金貸付とは、全国の自治体が独自に行う少額の融資制度で、生活困窮者が住み慣れた市町村で少額借りられます。

融資額は3万~10万円程度で利息はなく、資金の使い道は生活資金に限られます。自治体によって内容は異なりますが、主な融資内容は下記のとおりです。

| 貸付額 | 3~10万円程度 |

|---|---|

| 資金の使い道 | 生活資金 |

| 金利 | 無利子 |

| 返済期間 | 自治体により異なる |

| 保証人の必要性 | 自治体により異なる |

たすけあい資金貸付を利用するには、各都道府県の社会福祉協議会へ相談や申請をする必要があります。

【新規開業資金、新創業融資制度、一般貸付】個人事業主で事業資金を借りる

新規開業資金、新創業融資制度、一般貸付とは、日本政策金融公庫が行う公的融資のことです。

新規開業資金および新創業融資制度は、主に新規事業を開始する人を対象にしており、一般貸付は事業年数にかかわらず利用できます。

いずれも申請から1ヵ月半~2ヵ月程度で借りられます。各制度の融資内容は下記のとおりです。

| 対象者 | 新規事業を開始する方、または事業開始後おおむね7年以内の方 |

|---|---|

| 資金の使い道 | 新規事業にかかる設備資金および運転資金 |

| 融資限度額 | 7,200万円 (うち運転資金4,800万円) |

| 返済期間 | 設備資金 : 20年以内 (うち据え置き期間2年以内) 運転資金 : 7年以内 (うち据え置き期間2年以内) |

| 利率 | 日本政策金融公庫の基準金利 ただし、該当する要件によっては特別利率が適用されます |

| 担保・保証人 | 相談により決定 |

| 対象者 | どちらの要件も満たすこと ・新たに事業を始める方、または税務申告を2期終えていない方 ・新たに事業を始める方、税務申告を1期終えていない方は、創業資金の10分の1以上の自己資金の確認が必要 |

|---|---|

| 資金の使い道 | 新規事業にかかる設備資金および運転資金 |

| 融資限度額 | 3,000万円 (うち運転資金1,500万円) |

| 返済期間 | 制度ごとに定めた返済期間 |

| 利率 | 日本政策金融公庫の基準金利 |

| 担保・保証人 | 原則不要 |

| 対象者 | 一部の業種を除き、ほとんどの中小企業が利用可能 |

|---|---|

| 資金の使い道 | 運転資金・設備資金・特別設備資金 |

| 融資限度額 | 転資金/設備資金 : 4,800万円 特別設備資金 : 7,200万円 |

| 返済期間 | 運転資金 : 5年以内/特に必要な場合は7年以内 (うち据置期間1年以内) 設備資金 : 10年以内 (うち据置期間2年以内) 特別設備資金 : 20年以内 (うち据置期間2年以内) |

| 利率 | 日本政策金融公庫の基準金利 |

| 担保・保証人 | 相談により決定 |

新規開業資金、新創業融資制度、一般貸付を利用するには、日本政策金融公庫の店舗へ相談や申請をする必要があります。

【共済組合の貸付制度】公務員向けの融資制度

共済組合の貸付は、公務員や私立学校の教職員が共済組合の貸付を利用してお金を借りられる制度です。保証人や担保、保証料が不要であるため、申し込みやすいのが特徴です。

共済組合の貸付はさまざまな種類があり、たとえば、普通貸付では、自動車や家電の購入などに最大200万円まで借りることができます。

具体的な貸付種類と貸付内容は下記のとおりです(地方職員共済組合の場合)。

共済組合の貸付種類と内容

| 貸付種類 | 資金の使い道 | 融資限度額 |

|---|---|---|

| 普通貸付 | 自動車や家電の購入など | 200万円 (給料月額の6倍以内) |

| 住宅貸付 | 住宅の新築・増築 | 月額給与と組合員期間により異なる (限度額1,800万円) |

| 一般災害貸付 | 災害で家財に損害を受けた場合 | 200万円 (給料月額の6倍以内) |

| 利率 | 日本政策金融公庫の基準金利 | |

| 住宅災害新規貸付 | 災害で住宅に損害を受けた場合 | 月額給与と組合員期間により異なる (限度額1,800万円) |

| 住宅災害再貸付 | 既に住宅貸付又は住宅災害新規貸付を受けていて、再び災害で住宅に損害を受けた場合 | 月額給与と組合員期間により異なる (限度額1,900万円) |

| 医療貸付 | 組合員または被扶養者の療養費用 | 100万円 (給料月額の6倍以内) |

| 入学貸付 | 子どもの進学費用 | 200万円 (給料月額の6倍以内) |

| 修学資金 | 子どもの修学費用 | 修学1月に最大15万円 |

| 結婚貸付 | 組合員、被扶養者又は被扶養者でない子、孫または兄弟姉妹の結婚費用 | 200万円 (給料月額の6倍以内) |

| 葬祭貸付 | 組合員、被扶養者又は被扶養者でない子、孫または兄弟姉妹の葬祭費用 | 200万円 (給料月額の6倍以内) |

| 高額医療貸付 | 組合員または被扶養者が、高額療養費の支給の対象となる療養を受ける場合 | 高額療養費相当額の範囲内 |

| 出産貸付 | 組合員または被扶養者が、出産費等の支給の対象となる出産をする場合 | 出産費等相当額の範囲内 |

共済組合の貸付を利用するには、各共済組合へ相談や申請をする必要があります。

【奨学金制度】学生本人が学費を借りる

国の奨学金は、独立行政法人日本学生支援機構(JASSO)を通じて受けられます。

独立行政法人日本学生支援機構の奨学金は、第一種奨学金(無利子)と第二種奨学金(有利子)に分けられます。

奨学金の申込み資格(進学前)は次のとおりです(大学・短期大学・専修学校へ進学する場合)。

【第一種奨学金(無利子)および第二種奨学金(有利子)の申し込み資格】

大学・短期大学・専修学校(専門課程)への進学を希望し、以下のいずれかに該当する方

(1)令和6年3月末に高等学校または専修学校(高等課程)を卒業する予定の人

(2)高等学校または専修学校(高等課程)を卒業後2年以内の人

(3)高等学校卒業程度認定試験に合格した人、科目合格者で機構の定める基準に該当する人、または出願者引用元: 独立行政法人 日本学生支援機構

また、独立行政法人日本学生支援機構は2020年4月から給付奨学金(返済不要)の取り扱いを開始しました。

給付奨学金は、世帯収入や学習意欲についての基準がありますが、対象となれば授業料や入学金が免除または減額されます。

奨学金を利用するには、独立行政法人日本学生支援機構へ相談や申請をする必要があります。

【緊急小口資金貸付】生活が一時的に困難になった場合

緊急小口資金貸付とは、一時的に生活の維持が難しくなった人に対して、10万円以内の資金を貸し付ける制度です。

保証人が不要、かつ無利子で、最短1週間で融資を受けられる点が特徴です(ただし、世帯内で連帯借受人が必要)。

現在は令和6年能登半島地震の被災者に対し、当座の生活費を支援するための貸付が行われています。

本記事で紹介している緊急小口資金貸付は、生活福祉資金貸付制度の福祉資金として貸付されるものです。新型コロナウイルス感染症の流行に伴う緊急小口資金貸付(特例貸付)とは異なります。

新型コロナウイルス感染症の流行に伴う緊急小口資金貸付(特例貸付)は、令和4年9月30日で受付が終了しました。

誤認を防ぐために、相談や申し込みをする際は「生活福祉資金貸付制度の緊急小口資金貸付」と話をしたほうがよいでしょう。

【生活保護制度】最低生活費が足りない生活困窮者向け

生活保護とは、働くことができない場合や収入が最低生活費に満たない場合に支給を受けられる制度です。

最低生活費とは健康で文化的な最低限度の生活を送るために必要と国が判断した生活費のことです。借入れではないので返済する必要がなく、経済的に自立するまで支給を受けられます。

ただし、下記のような場合は生活保護を受けることができません。

- 世帯で働ける者がいる場合

- 預貯金や不動産など資産がある場合

- 年金や手当など他の制度の給付を受けられる場合

- 親族などから支援を受けられる場合

生活保護を受ける手順は下記のとおりです。

- 福祉事務所で事前相談を受ける

- 生活保護を申請する

- 生活保護受給要件の調査

- 生活保護費の支給

生活保護を受けるには、各都道府県の社会福祉事務所へ相談や申請をする必要があります。

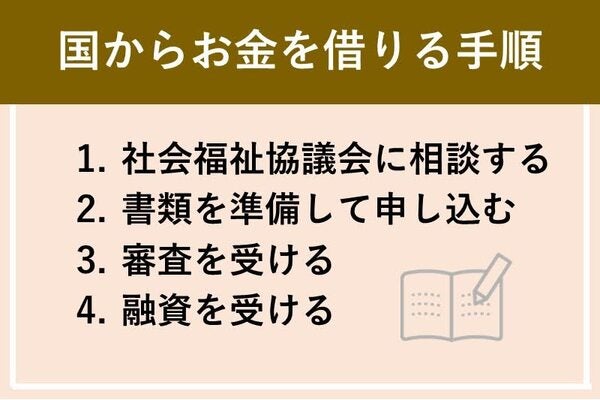

国からお金を借りる手順

国からお金を借りる手順は複雑で、正しい手続きを踏むことが重要です。

社会福祉協議会での相談から始まり、必要書類の提出や審査を経て、ようやく融資を受けることができます。

ここでは、国からお金を借りるための手順を解説します。

1.市町村区の社会福祉協議会に相談する

まずは、自分が住んでいる地域の社会福祉協議会に相談しましょう。

社会福祉協議会では、あなたの生活状況や困っている内容を丁寧に聞き取り、適切な公的融資制度の申込みまで行えます。

また、必要書類の用意についても説明してくれるので、安心です。

国からお金を借りるには、いくつかの条件を満たす必要があります。

社会福祉協議会での相談は、その条件を満たしているかどうかを確認するためにも重要です。

2.書類を準備して申し込む

次に、管轄の市区町村の社会福祉協議会などの各相談窓口に借入れの申込みを行います。その際、必要書類を提出します。

具体的には、住民票のコピー、本人確認書類のコピー、収入状況がわかる書類などが必要です(下表)。

- 住民票のコピーまたは住民票記載事項証明書

- 本人確認書類(運転免許証、パスポートなど)のコピー

- ハローワークでの相談内容を確認できる書類

- 世帯の収入状況がわかる書類

- 他の給付を受けている場合は、その内容を示す書類

申請先で必要な書類は制度によって異なるので必ず確認してください。

3.審査を受ける

次に、審査を受けます。

提出書類や申込み者の状況などを総合的に判断し、返済能力や資金使途などを厳格に審査します。

審査には数週間かかる場合もあり、追加書類の提出を求められることもあります。

審査が完了すると、貸付決定通知書または不承認通知書が自宅に届きます。

国からお金を借りるには、審査というステップがあることを理解したうえで、準備を進めていきましょう。

4.融資を受ける

指定した金融機関口座から融資金を受け取ります。

書類には、貸付限度額や融資金の振込日などが記載されているので、これらの情報を確認して、融資金を受けとりましょう。

借りたお金を利息付きで返済する必要があります。計画的な返済を心がけましょう。

国からお金を借りたいときによくある質問

国からお金を借りる手順は複雑で、正しい手続きを踏むことが重要です。

社会福祉協議会での相談から始まり、必要書類の提出や審査を経て、ようやく融資を受けることができます。

国からお金を借りたいときによくある質問を取り上げて、分かりやすく回答します。

貸付条件の確認や審査に時間がかかるためです。

ただし、緊急小口資金のように、最短で1週間程度と、比較的短期間で借りられる貸付けもあります。

即日融資に対応していないので、借入れるまでに時間がかかります。

急な資金需要には対応できないので、早めに融資を受けたい場合は今すぐ申請を行うことをおすすめします。

審査が厳しい点もデメリットです。

民間金融機関よりも審査基準が厳しいと言われています。

そのため、必ずしも希望通りに借りられるとは限らないので注意しましょう。

国の貸付制度は、生活困窮者を支援し、生活の立て直しや経済的自立を促すことを目的としています。

そのため、収入がない人でも、将来的な自立に向けて努力している方であれば、借りられる可能性があります。

ただし、制度によって条件や返済方法が異なるため、自分に合った制度を見つけることが重要です。

また、いずれの制度も返済を前提とした借入れとなるので、計画的な返済が必要です。

制度によって必要な書類は異なるので、必ず事前に確認しましょう。

一般的には、以下の書類が必要となります。

- 住民票のコピーまたは住民票記載事項証明書

- 本人確認書類(運転免許証、パスポートなど)のコピー

- ハローワークでの相談内容を確認できる書類

- 世帯の収入状況がわかる書類

- 他の給付を受けている場合は、その内容を示す書類

学生が教育ローンを利用する際には、返済計画や収入状況などを考慮して審査が行われます。

未成年の場合は保護者の同意が必要になります。

国の教育ローンは、入学金や授業料、教材費など、進学に必要な幅広い費用を対象とした公的な融資制度です。

金利は低金利で設定されており、返済期間も最大18年と長いため、計画的に返済することができます。

しかし、クレジットカードの審査において重要視されている項目はカードごとに異なります。たとえば、現在の収入やクレジットヒストリー、家族構成などポイントは多数あるのです。そのため、年齢や収入、職業など自分の属性と相性の良いカードを選べば、審査通過率は上げることができます。

審査が不安という人には「審査が甘いクレジットカードは?【2025年】通りやすくなるコツも解説」記事がおすすめです。