無職でもお金を借りることは可能です。

失業中の人は公的融資を利用すれば、生活に必要なお金を借りられます。また、資産を持っていたり、就職先が決まっていたりする場合は、金融機関や保険会社からお金を借りられる場合があります。

本記事では、失業中やニートの人でも即日借りられる手段から、無職でも申込可能なカードローンまで幅広く紹介します。

また、どうしたらお金を借りられるのか、そのポイントや審査に通るための条件、トラブルを避けるための注意点も詳しく解説します。あなたの状況に合った方法を見つけて、安心してお金を借りてください。

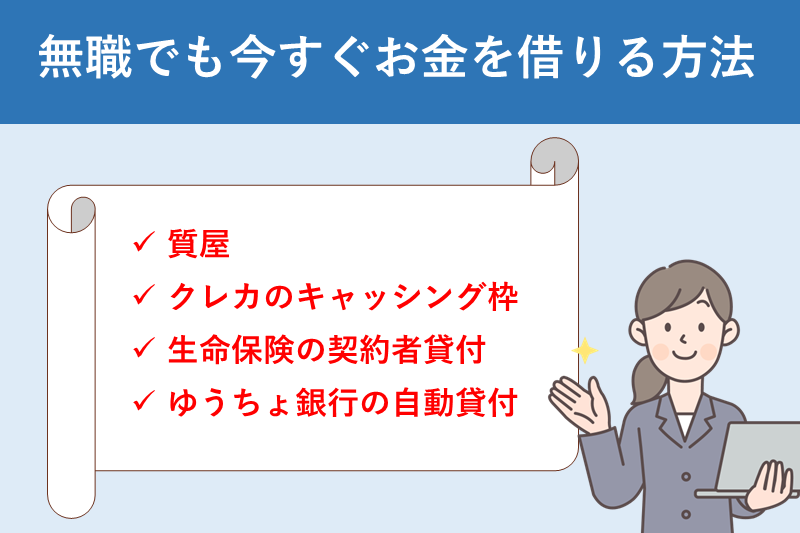

無職でも今すぐお金を借りられる方法【審査なし・即日対応】

無職でも、手元の資産や契約を活用すれば審査なし・即日でお金を借りられる方法があります。

質屋やクレジットカードのキャッシング枠、生命保険の契約者貸付、ゆうちょ銀行の自動貸付など、収入がなくても利用できる手段は複数あります。

いずれも申込みのハードルが低く、今日中に現金を得たい方にとって現実的な選択肢です。

具体的な方法は、以下から自分に合ったものを確認してください。

質屋|ブランド品などを預けて即日現金化

無職の方でも、質屋を利用すれば審査なしで即日お金を借りることが可能です。ブランド品や貴金属、腕時計、スマホなどを質草として預ければ、査定額に応じた現金をその場で受け取れます。

収入や信用情報は一切問われず、返済できなくても信用情報に影響が出ることはありません。

「今日中に現金が欲しい」「審査に通る自信がない」という方にとって、質屋は現実的かつ安全な選択肢です。

| 項目 | 内容 |

|---|---|

| 利用条件 | 審査なし。本人確認書類(免許証など)だけでOK |

| 対象となる品物 | ブランドバッグ、貴金属、腕時計、スマホ、カメラなど金銭的価値のあるもの全般 |

| 借入可能額 | 品物の査定額に応じて決定(一般的には相場の6~8割程度) |

| 融資スピード | 即日(その場で現金受け取り可能) |

| 返済義務 | なし(返済できない場合は質流れになるだけで、信用情報に影響なし) |

| 向いている人 | クレジットカードが使えない人/信用情報に不安がある人/すぐに現金が必要な人 |

「質流れ=返済義務が生じない」という仕組みがあるため、返済が難しい場合でもリスクを最小限に抑えられます。

手放してもよい物がある方にとって、質屋は審査不要で即日現金を得られる現実的な選択肢といえるでしょう。

クレジットカードのキャッシング枠で即日借入れ

クレジットカードにキャッシング枠が設定されていれば、無職でも審査なしで即日お金を借りられます。カード発行時にすでにキャッシング枠の審査を通過しているため、ATMやWeb操作だけで借入れができます。

借入限度額はカードによって異なりますが、数万円から100万円程度が一般的で、金利は年12.0~18.0%ほど。

コンビニATMや専用アプリからスピーディーに借入れできるため、「すぐに現金が必要だけど新たな審査は避けたい」方にとって、有効な手段のひとつです。

クレジットカードのキャッシング枠(一例)

| カード名 | ACマスターカード | エポスカード | セゾンカード インターナショナル |

|---|---|---|---|

|

|

|

|

| 限度額 | 審査により決定 | 1~99万円 | 1~90万円 |

| 金利 (実質年率) |

年2.4~17.90% | 年18.0% | 年12.0~18.0% |

| 借入方法 | ATM・ネット・電話 | 提携ATM・アプリ | 提携ATM・アプリ |

ただし、キャッシング枠が未設定の場合は、別途審査が必要です。その際、無職の方は審査通過が難しい可能性が高いため、即日での利用は現実的ではありません。

あくまでも「すでにキャッシング枠がある場合」に限り、審査なしで即日借入れできる点にご注意ください。

生命保険の契約者貸付|解約返戻金の6~8割を借りられる

加入中の生命保険に解約返戻金があれば、「契約者貸付制度」を使って即日融資を受けられる場合があります。

保険契約の一定条件を満たしていれば、審査なし・収入証明不要で、解約返戻金の6~8割程度を借りることが可能です。

多くの大手保険会社では、Webや電話で手続きでき、指定口座への振込も最短即日対応。無職でも利用しやすく、他人に知られずにまとまった資金を得られる有効な手段のひとつです。

各保険会社の契約者貸付制度の概要(一例)

| 保険会社 | 金利 | 手続き方法 | 融資までの時間 |

|---|---|---|---|

| 第一生命 | 年3.0~5.75% | Web・請求書 | 最短即日 |

| 明治安田生命 | 年2.15~5.75% | Web・電話 | 最短即日 |

| メットライフ生命 | 年2.0~6.5% | Web・電話 | 最短3営業日後 |

| かんぽ生命 | 年1.5~2.5% | Web・郵便局窓口 | 最短即日 |

| 住友生命 | 年1.55~5.75% | Web・電話・窓口 | 最短即日 |

契約者貸付は信用情報に影響せず、誰にも知られずに借りられるのがメリットです。ただし、借入金額と利息は将来の保険金や解約返戻金から差し引かれるため、計画的に利用することが重要です。

他の方法では借りづらい状況でも、解約返戻金を活用した契約者貸付なら、審査なしで資金調達が可能です。

ゆうちょ銀行の自動貸付|定期預金を担保に即日融資

ゆうちょ銀行で定期貯金や定額貯金をしている方は、その預金を担保に「自動貸付制度」を利用することで、無職でも即日でお金を借りることが可能です。

この制度では、預けている金額の最大90%までを融資してもらえ、新たな審査や収入証明は不要です。

ATMから通帳を使って出金するだけで自動的に貸付扱いとなるため、手続きも非常にシンプル。預金を解約せずに資金を確保したい方にとって、有効な選択肢となります。

| 項目 | 内容 |

|---|---|

| 借入可能額 | 定期貯金・定額貯金の90%以内(元本100万円なら最大90万円) |

| 金利(貸付利率) | 定期貯金:年0.6125%/定額貯金:年0.36%(※預金利率に一定幅を上乗せ) |

| 返済期間 | 2年以内(定期・定額貯金の満期日まで) |

| 返済方法 | ゆうちょの通帳に入金することで随時返済可能/返済日指定なし |

| 利用方法 | 郵便局またはゆうちょ銀行の窓口で申込 → その場で手続き&即日借入れ |

自動貸付は信用情報に記録されないため、他のローン審査に影響を与える心配もありません。ただし、返済されないまま満期を迎えると、貸付残高が差し引かれた状態で払い戻しとなるため注意が必要です。

預金を維持したまま短期的に資金を確保したい場合に、非常に合理的な方法といえるでしょう。

無職でも利用できる公的支援制度【無利子・生活支援向け】

無職で収入がなくても、国や自治体が実施する公的支援制度を活用すれば、生活費や教育費を無利子で借りたり、条件を満たせば返済不要の給付金を受け取ることも可能です。

とくに、失業中の方やひとり親世帯、急な出費に困っている方などに向けた制度が複数用意されており、制度ごとの対象者や支援内容にあわせて使い分けることが重要です。

以下では、無職の方が利用できる代表的な制度を「返済不要の給付金・無利子貸付・就労支援」などの目的別に整理して紹介します。

対象条件や支援内容を確認して、自分にあった制度を活用しましょう。

無職の方が利用できる主な公的支援制度一覧

| 制度名 (クリックで詳細へ) |

対象者 | 支援内容 |

|---|---|---|

| 失業手当 | 雇用保険に加入していた退職者 | 退職後の生活支援金(返済不要) |

| 求職者支援資金融資 | 職業訓練を受ける求職者 | 月10万円を無利子で貸付 |

| 生活福祉資金貸付制度 | 生活困窮世帯 | 生活費・教育費などを無利子貸付 |

| 母子父子寡婦福祉資金 | ひとり親世帯 | 教育費・転居費などを無利子貸付 |

| 緊急小口資金 | 急な出費が必要な方 | 最大10万円を無利子で即日貸付 |

| 臨時特例給付金 | 所得制限内の世帯 | 条件付きで一時金を支給(返済不要) |

| 生活保護 | 資産・収入が一定以下の方 | 生活費・家賃などを支給(返済不要) |

失業手当|退職後もらえる返済不要の給付金

失業手当は、退職後の生活を支えるために国から支給される返済不要の給付金です。一定期間、雇用保険に加入していた方が対象で、ハローワークでの申請により受け取ることができます。

支給期間は90日~360日で、受給額は年齢や前職の収入によって変動します。ただし、「働く意思があり、求職活動をしていること」が受給の前提条件です。

条件を満たせば、生活費の補填として毎月一定額を受け取ることができます。

| 項目 | 内容 |

|---|---|

| 対象者 | 雇用保険に12ヵ月以上加入していた退職者 |

| 受給条件 | 就労意思・能力あり、離職後1年以内、求職活動中 |

| 支給期間 | 90~360日(年齢・雇用保険加入年数により変動) |

| 支給額の目安 | 前職の賃金日額の50~80%程度(年齢ごとに上限あり) |

| 申請先 | 最寄りのハローワーク |

年齢によって支給額の上限が異なるため、以下で確認しておきましょう。

| 年齢区分 | 給付日額の上限 |

|---|---|

| 30歳未満 | 7,255円 |

| 30歳以上45歳未満 | 8,055円 |

| 45歳以上60歳未満 | 8,870円 |

| 60歳以上65歳未満 | 7,623円 |

※注釈

※2025年8月1日時点

失業手当は申請のタイミングを逃すと受給できなくなる可能性があります。退職後はできるだけ早くハローワークに相談し、手続きを進めましょう。

求職者支援資金融資|訓練中でも生活費を無利子で借入可

求職者支援資金融資は、職業訓練を受けながら求職活動を行っている方が、生活費を補うために利用できる融資制度です。

ハローワークの職業訓練を受講中で、給付金(月10万円+交通費)だけでは生活が困難な場合、補助的に月5~10万円を借りられます。

この融資は原則として無担保・保証人不要で利用でき、据置期間終了後に分割で返済していく仕組みです。借入額や可否は、世帯収入・資産・訓練状況などを踏まえた個別審査で決まります。

| 項目 | 内容 |

|---|---|

| 借入額 | 月5~10万円 (世帯構成により決定) |

| 金利 | 年3.0%(固定) |

| 据置期間 | 職業訓練終了の3ヵ月後の末日まで |

| 返済期間 | 50万円以下:5年以内/50万円超:10年以内 |

| 利用条件 | 職業訓練受講中で、給付金のみでは生活が困難な方 |

| 相談窓口 | 最寄りのハローワーク (事前相談が必要) |

求職者支援資金融資は、就職に向けてスキルを磨く間の生活支援を目的とした制度です。

借入には申請手続きと事前審査が必要となるため、早めにハローワークで相談することをおすすめします。

生活福祉資金貸付制度|生活費や教育費を無利子で借りられる

生活福祉資金貸付制度は、低所得者や高齢者、障害者などの世帯に向けて、生活に必要な資金を無利子または低金利で貸し付ける公的制度です。

借入の目的に応じて4つの資金枠が用意されており、生活費・医療費・教育費・老後の生活資金など、さまざまな用途に柔軟に対応できます。

たとえば、収入が途絶えたときの生活費には「総合支援資金」、教育費には「教育支援資金」、高齢者の生活維持には「不動産担保型資金」などが選べます。

生活福祉資金貸付制度の主要資金

| 資金名 | 使い道 | 利率 (保証人あり/なし) |

借入条件 |

|---|---|---|---|

| 総合支援資金 | 生活費 | 無利子/年1.5% | 月20万円程度・最長10年 |

| 福祉資金 | 医療・介護等 | 無利子/年1.5% | 最大580万円・最長20年 |

| 教育支援資金 | 子どもの学費 | 無利子 | 月3.5~6.5万円・卒業後返済 |

| 不動産担保型資金 | 高齢者の生活資金 | 年3.0% or 長プラ | 土地評価額の70%以内 |

申請は最寄りの社会福祉協議会で行います。利用を希望する場合は、まず電話で相談予約を取り、資金使途に応じた書類や必要条件を確認してから申し込みを進める流れになります。

母子父子寡婦福祉資金|ひとり親家庭が教育費や転居費を借入可

母子父子寡婦福祉資金貸付金制度は、ひとり親世帯や配偶者と死別・離別した女性などを対象に、教育・医療・就労・転居費用などを無利子または低金利で貸し付ける制度です。

対象となるのは、20歳未満の子どもを扶養しているひとり親(母または父)や、親のいない子ども本人、40歳以上で配偶者のいない女性など。

進学・資格取得・転居・結婚など、家庭環境の再建や子どもの将来に必要な費用を幅広くカバーできます。

主な貸付種類と利率

| 貸付目的 | 利率 (保証人あり/なし) |

備考 |

|---|---|---|

| 修学資金 | 無利子/- | 月額最大68,000円など |

| 医療費 | 無利子/年1.0% | 自身または子の治療 |

| 技能習得資金 | 無利子/年1.0% | 資格取得・就労訓練など |

| 生活資金 | 無利子/年1.0% | 一時的生活困難に対応 |

| 転宅資金 | 無利子/年1.0% | 引越し費用(最大26万円) |

| 結婚資金 | 無利子/年1.0% | 子ども・自身の婚礼費用など |

申請は都道府県の福祉事務所で受け付けています。利用には事前相談が必須で、収入状況や扶養状況などに基づいた審査が行われます。

緊急小口資金|急な出費に即日対応・最大10万円を無利子で借入可

急な出費や収入の減少で生活に困っている方は、「緊急小口資金」で最大10万円まで無利子の貸付を受けられます。

条件によっては、上限が20万円に引き上げられる特例措置もあります。

| 項目 | 内容 |

|---|---|

| 対象者 | 収入の減少等により一時的に生活が困難な方 |

| 貸付上限額 | 通常:10万円以内 特例:20万円以内 (特定の条件を満たす場合) |

| 利子 | 無利子 |

| 据置期間 | 1年以内 |

| 償還期限 | 2年以内 |

| 保証人 | 不要 |

| 申請窓口 | 市区町村の社会福祉協議会 |

この制度は、急な出費や収入の減少により生活が困難になった方々を支援するためのものです。申請手続きや必要書類については、お住まいの市区町村の社会福祉協議会に問い合わせましょう。

生活保護|最低限の生活費・家賃を国が支給(返済不要)

生活保護は、病気や失業などで収入が減少し、最低限の生活を維持できない方に対して、国が生活費や家賃などを支給する制度です。

借入れではないため返済の必要はなく、経済的に自立できるまで支給が継続されます。

支給される「最低生活費」とは、健康で文化的な生活を送るために必要と国が定めた金額のことで、地域・世帯構成によって異なります。

世帯の収入がこの基準を下回る場合に、不足分が支給される仕組みです。

| 項目 | 内容 |

|---|---|

| 対象者 | 病気・障害・高齢・離職などで収入が最低生活費を下回る方 |

| 支給内容 | 生活費・住宅費・教育扶助・医療費など(地域により異なる) |

| 支給期間 | 自立可能と判断されるまで (毎月支給) |

| 返済義務 | なし(給付型制度) |

| 申請窓口 | 各市区町村の福祉事務所 (事前相談が必要) |

ただし、以下のような状況に該当する場合は、生活保護を受けられないことがあります。

- 働ける家族がいるのに働いていない

- 預貯金や不動産などの資産がある

- 年金や他の公的制度の給付を受けられる

- 親族などから経済的支援を受けられると判断される

生活保護は、「働けない」「生活が破綻しそう」という状況にある方を守る最後のセーフティネットです。

迷ったらまずは、お住まいの自治体の福祉事務所に相談することから始めましょう。

自立相談支援事業|生活困窮者に向けた相談・就労支援

生活保護を申し込む前に、まず相談したい方へ

自立相談支援事業は、生活に困っている方が経済的に自立できるよう、就労支援や家計改善のアドバイスを受けられる無料の公的制度です。

お住まいの市区町村にある「自立相談支援機関」が窓口となっており、生活保護の申請前でも気軽に相談できます。

「仕事を辞めたばかりで不安」「生活保護を使うほどではないけど苦しい」と感じる方も対象です。

専門スタッフが状況を聞き取り、必要に応じて職業訓練・貸付制度・住居支援などへつなげてくれます。

まずはお住まいの福祉事務所や市区町村の生活支援窓口に問い合わせて、自分に合った支援策を一緒に探してみましょう。

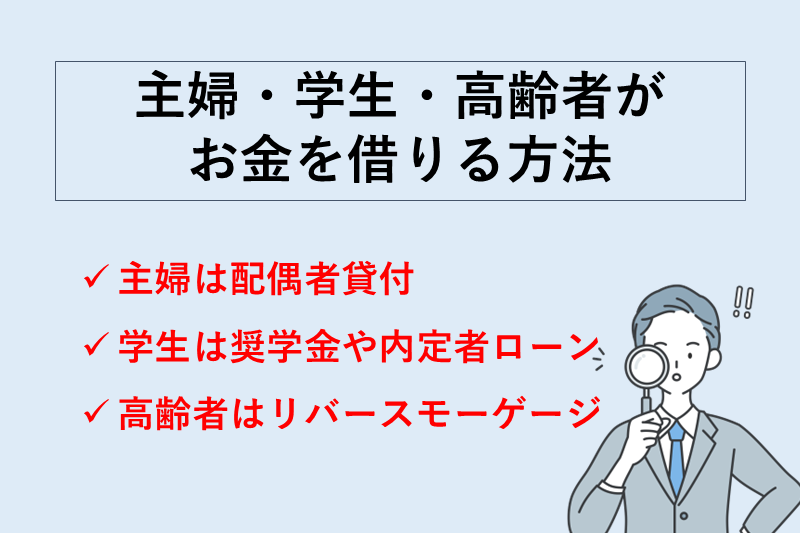

【主婦・学生・高齢者向け】無職でも使える借入方法

無職でも借入可能な方法は、主婦・学生・高齢者といった属性ごとに異なります。

たとえば、専業主婦なら配偶者貸付、学生なら奨学金や内定者ローン、高齢者ならリバースモーゲージの活用が考えられます。

この章では、それぞれの立場に応じた現実的な借入手段をわかりやすく紹介します。

専業主婦(夫)は配偶者貸付を使って借入可能

無職の専業主婦(夫)でも、配偶者貸付を利用すればカードローンでお金を借りることが可能です。

配偶者貸付とは、本人に収入がなくても、安定収入のある配偶者がいれば、その信用情報をもとに審査を受けられる制度です。

とくに一部の銀行カードローンでは、配偶者の同意が不要な商品もあり、「夫に知られずに借りたい」といったニーズにも対応しています。

以下は、配偶者貸付に対応している銀行カードローンの比較です。

主婦が利用できる銀行カードローン

| イオン銀行 カードローン |

セブン銀行 カードローン |

PayPay銀行 カードローン |

|

|---|---|---|---|

|

|

|

|

| 借りられる金額 | 50万円まで | 50万円まで | 50万円まで |

| 配偶者の同意なし | ◯ | ◯ | ◯ |

| 金利/実質年率 | 年3.8~13.8% | 年12.0~15.0% | 年1.59~18.0% |

| 融資スピード | 最短5日程度 | 最短翌日 | 最短即日 |

ただし、利用条件や必要書類は銀行によって異なります。配偶者貸付の仕組みを理解した上で、複数の金融機関を比較し、自分に合った借入先を選ぶようにしましょう。

学生は奨学金・内定者ローン・親の援助など

無職の学生でも、状況に応じて利用できる借入手段はいくつかあります。代表的なのが「奨学金」や「内定者向けローン」、そして「親からの援助」です。

とくに就職が決まっている学生は、内定者ローンを活用すれば、初任給の支給を見越して数十万円単位の資金を借りられます。審査はありますが、据置期間があるため返済は就職後でOKです。

一方、在学中であれば日本学生支援機構などの奨学金を利用できる場合もあります。短期的な支援が必要なときは、親や家族からの支援も現実的な選択肢です。

それぞれの特徴を以下に整理します。

無職の学生が利用できる主な借入手段

| 手段 | 特徴 | 対象者 | 金利 | 返済開始時期 |

|---|---|---|---|---|

| 奨学金 | 無利子または低金利で学費支援 | 在学中の学生 | 0~年1.0%程度 | 卒業後 |

| 内定者ローン | 就職予定者向け。据置期間あり | 就職内定済みの学生 | 年2~5%前後 | 初任給支給後 |

| 親の援助 | 契約・審査不要。無利息が多い | 家族から支援を受けられる人 | なし | 返済不要 or 応相談 |

奨学金や内定者ローンは制度ごとに金利や返済条件が異なり、親からの援助は家庭によって対応が分かれます。自分にとって現実的な方法を選びましょう。

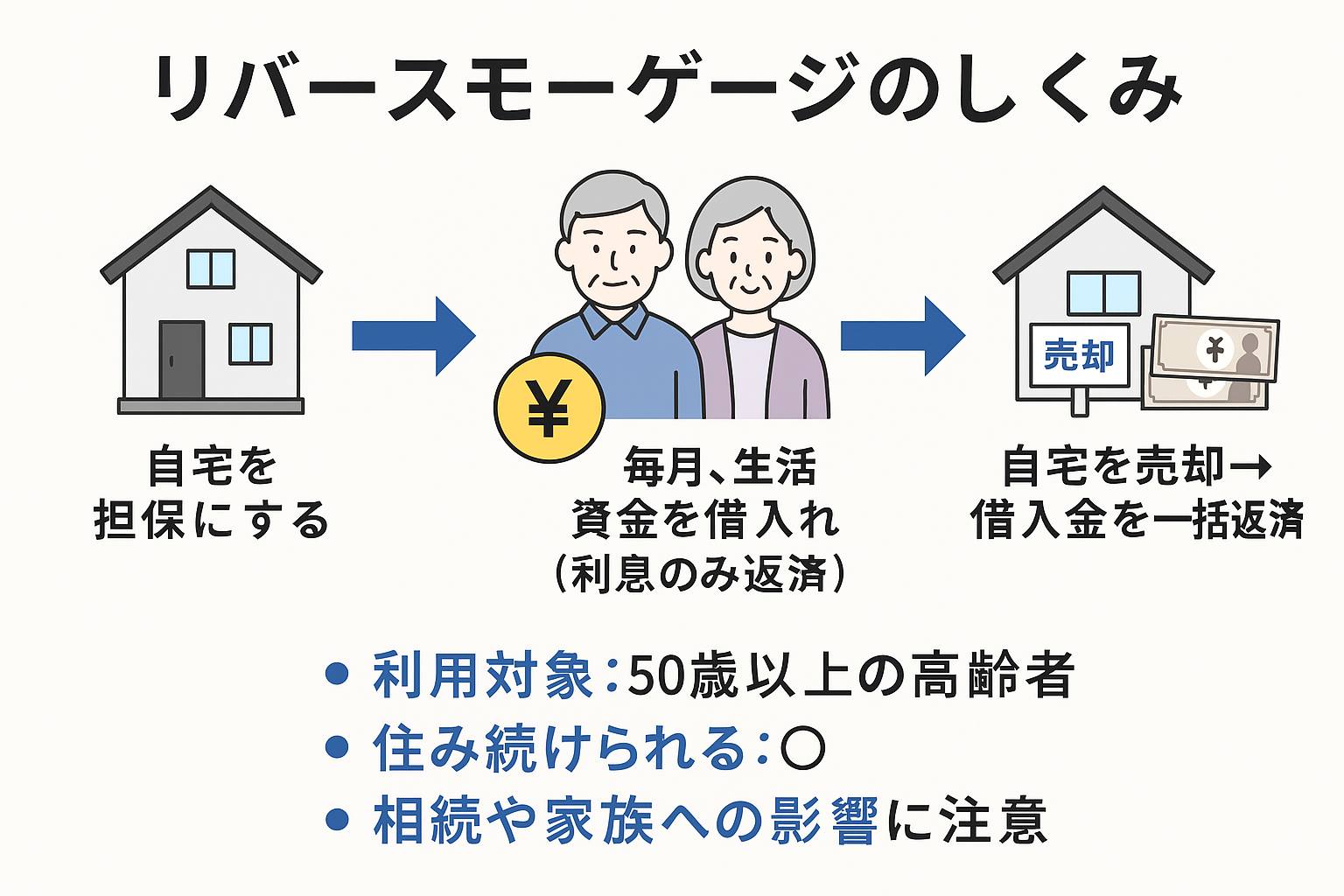

高齢者は自宅を担保にしたリバースモーゲージを検討

無職の高齢者がお金を借りたい場合、自宅を担保にできる「リバースモーゲージ」の利用が選択肢になります。

これは、住み続けながら自宅の資産価値をもとに融資を受ける仕組みで、年金受給者でも利用可能です。借入金の返済は、契約者の死亡後に担保不動産を売却して一括返済するのが一般的なため、毎月の返済は利息のみで済み、家計への負担を抑えられます。

ただし、将来的に不動産を売却する必要があるため、同居家族がいる場合は事前に理解を得ておくことが重要です。

リバースモーゲージは、持ち家がある高齢者にとって現実的かつ安心な資金調達方法のひとつです。金融機関ごとに条件や上限額が異なるため、事前の比較検討は必須です。

無職でもカードローンからお金を借りる方法

無職の状態でも、一定の条件を満たせばカードローンでお金を借りることは可能です。

たとえば、短期間でも勤務実績があれば在籍確認が取れるため、審査通過の可能性が生まれます。また、返済能力や信用情報の内容が重視される点も重要です。

さらに、無職でも申し込みやすく、即日融資にも対応している消費者金融のカードローンを選ぶことで、スムーズな借入につながります。

この章では、無職でカードローンを利用するための審査条件や考慮される要素、おすすめの消費者金融について具体的に解説します。

在籍実績があれば審査通過可能!1日勤務でもOKな理由

無職に近い状況でも、勤務先に1日でも在籍実績があれば、カードローンの審査に通る可能性はあります。

大手消費者金融では、現在の収入だけでなく「見込み年収」や「在籍確認の事実」が重視されるためです。特に、アルバイトや派遣社員など短期雇用でも審査対象となる点は、多くの無職・求職中の人にとって大きな利点です。

以下は、勤務実績1日でも申込可能な主なカードローンです。

| サービス名 | 対応条件 (エビデンスに基づく表現) |

|---|---|

| プロミス | 勤務実態があれば申込可能 (初出勤日でもOK) |

| アイフル | 在籍確認が取れれば申込可能 |

| レイク | 勤務先が確認できれば申込可能 (勤務予定でも可) |

一方、銀行カードローンの多くは申込条件に「勤続年数1年以上」などを設けているため、無職から就職直後の段階では審査対象外になることもあります。勤務先が決まったら、まずは消費者金融カードローンの検討が現実的です。

無職でも通る条件は返済能力・信用情報・他社借入

カードローンの審査では、たとえ無職であっても、返済能力・信用情報・他社借入の3つの条件を満たしていれば、通過の可能性があります。

返済能力とは、現在の収入があるかに加えて「今後の収入見込み」も含まれます。たとえば就職内定をもらっている人や年金受給者、アルバイトを始めたばかりの人なども審査対象になります。

また、信用情報に傷がないことも重要です。過去に長期延滞や債務整理の履歴があると審査に不利ですが、返済実績に問題がなければ前向きに評価されます。

さらに、他社借入の件数や金額が少なければ、返済負担が少ないと判断され、審査に有利に働きます。

カードローン審査に通るための3つの条件

| 審査項目 | 見られるポイント | 補足説明・注意点 |

|---|---|---|

| 返済能力 | 収入がある、または見込みがある | 内定・年金・アルバイトなど、将来的な収入も含まれる |

| 信用情報 | 延滞・債務整理歴がないか | 現在の支払い状況・過去の事故情報が問われる |

| 他社借入 | 借入額・件数が多すぎないか | 借入が少ないほど、返済余力があると評価されやすい |

即日OK!無職におすすめの消費者金融カードローン3選

無職でも、条件を満たせば即日融資に対応している消費者金融カードローンを利用できます。特に大手3社であるプロミス、アイフル、レイクは、申込みから最短3分~20分で借入可能なスピード審査を提供しています。

安定した収入の見込みがある方や、勤務先に1日でも在籍している方であれば、無職でも審査通過の可能性があります。

以下に、即日融資に強い3社のカードローンを比較表でまとめました。

即日融資対応!無職でも申し込み可能な消費者金融カードローン3選

| 会社名 | プロミス | アイフル | レイク |

|---|---|---|---|

|

|

||

| 金利 (実質年率) |

年2.5%~18.0% | 年3.0~18.0% | 年4.5~18.0% |

| 融資時間 | 最短3分 ※1 | 最短18分 ※1 | Webで最短15分 ※2 |

| 借入限度額 | ~800万円 | ~800万円 | ~500万円 |

| 申込可能条件 | ・18~74歳 ・安定した収入がある人 |

・満20歳以上69歳 ・安定した収入がある人 |

・20~70歳以下 ・安定した収入がある人 |

| 審査通過率 | 35.5% | 32.5%※3 | 26.6%※4 |

| 無利息期間 | 初回借入日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から ・60日間※5 ・365日間※5 のうちいずれか |

※注釈

※2 Webで最短15分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 月次データ | 財務情報 | アイフル株式会社

※4 SBI新生銀行 四半期データブック

※5 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

いずれのカードローンも、審査通過には返済能力や信用情報が見られるため、自分の状況に合ったサービスを比較して選ぶことが大切です。

個人間融資やSNS融資には絶対に手を出さない

どこからも借りられない状況でも、個人間融資やSNSでの貸し借りには絶対に手を出してはいけません。これらは法的な保護が一切なく、実態はヤミ金まがいの違法業者や詐欺行為が多数含まれているため、非常に危険です。

たとえば、以下のようなリスクが現実に報告されています。

- 法外な利息や不透明な手数料を請求される

- 個人情報が悪用され、詐欺や脅迫に使われる

- SNSでのやり取りが晒される・監視される

- 乱暴な取り立てや、家族・勤務先への嫌がらせ

このようなトラブルは、一度巻き込まれると解決が難しく、生活再建をより困難にします。

本当にお金が必要なときは、まず市役所や社会福祉協議会などの公的機関へ相談してください。正規の支援制度を活用することが、最も安全で現実的な選択肢です。

無職でお金を借りる際のよくある質問(Q&A)

無職でも借入できる可能性はありますが、「本当に借りられるのか」「どこまで条件を満たせばいいのか」など、不安や疑問を抱える方が多いのが実情です。

この章では、実際に多く寄せられる疑問をQ&A形式で答えます。不安や迷いをクリアにし、納得して自分に合った借入方法を選ぶためのヒントとしてご活用ください。

一方、公的融資やカードローンなど、担保なしの借入れ方法は働く意思がないとお金を借りられません。お金を借りたあとは返済が伴うためです。公的融資ならニートも利用できますが、ハローワークで求職活動をすることが借入れするための条件となっています。

ただし「完全な無収入の学生」「単身の専業主婦」などは、原則としてカードローンの審査対象外です。カードローンの審査では、返済能力を裏付ける「安定収入」があるかどうかが最も重視されるためです。

そのため、学生であればアルバイトの実績が必要ですし、主婦の場合は配偶者貸付に対応している業者(例:アイフル・セントラルなど)を選ぶ必要があります。

また、収入が年金や仕送りだけでは、申込条件を満たさない場合もあります。特に無収入の方は、基本的に消費者金融や銀行カードローンから借りるのは難しくなります。

ただし、担保型ローンや公的支援制度、配偶者貸付など、収入以外の要素で判断される方法なら、無職でも利用できる可能性があります。

有担保ローンは、不動産や保険、定期預金などの資産を担保にすることで、収入がなくても信用を補完できる仕組みです。一方で、担保がない場合や少額をすぐに借りたい場合は、無担保のカードローンや公的支援制度のほうがスムーズです。

ただし、有担保ローンは審査や手続きに時間がかかるうえ、万が一返済できないと資産を失うリスクもあります。借入目的と資産状況を見極めて、慎重に選びましょう。