「お金を借りたいけど審査に通るか不安……」

「なるべく審査なしでお金を借りたい」

「クレジットカードのキャッシング機能なら審査なしでお金を借りられる?」

クレジットカードのキャッシング機能は、誰でもお金をすぐに借りられる方法の一つです。

ただし、条件を満たしていないと審査なしでは借りられません。

本記事では、誰でもお金を借りられるクレジットカードのキャッシング機能を、仕組みから使い方、返済方法までわかりやすく解説します。

クレジットカードのキャッシング機能以外で借りられる方法も紹介しますので、「今すぐ現金がほしいけど、どうすればいい?」と迷っている人はぜひ参考にしてください。

- 誰でもお金を借りれる方法ならクレジットカードのキャッシングがおすすめ

- クレジットカードのキャッシング機能でお金を借りる方法と手順

- クレジットカードのキャッシング枠の設定方法と注意点

- クレジットカードのキャッシングで借りれる利用限度額はいくら?

- クレジットカードキャッシングの金利と返済方法

- クレジットカードのキャッシングでお金を借りられないケース

- クレジットカードのキャッシングでお金を借りる4つのメリット

- クレジットカードのキャッシングでお金を借りる2つのデメリット・注意点

- 即日融資でお金を借りれるクレジットカードおすすめ4選

- クレジットカードの現金化は違法行為なので絶対にNG

- クレジットカードのキャッシング以外で誰でもお金を借りれる可能性がある方法5選

- クレジットカードのキャッシングに関するよくある質問(Q&A)

誰でもお金を借りれる方法ならクレジットカードのキャッシングがおすすめ

今すぐ現金が必要なら、クレジットカードのキャッシング枠を使うのが有力な選択肢です。すでに枠が設定されていれば、ATMからその場で現金を引き出せます。

クレジットカードには、ショッピングに使う「ショッピング枠」と、現金を借りられる「キャッシング枠」があります。

それぞれの違いは、以下のとおりです。

| キャッシング利用枠 | ショッピング利用枠 | |

|---|---|---|

| 内容 | 現金を借りられる枠 | お買い物に使える枠 (商品・サービスの購入) |

| 使い方 | ATMや海外で現金を引き出す (今すぐ現金を借入れ) |

お店やネットでカードを使って支払い (後払い) |

なお、保有しているクレジットカードにキャッシング枠がすでに付帯されている場合、審査は不要です。ただし、付帯されていない、もしくは新規申込みなら、別途審査が必要です。

この章では、クレジットカードのキャッシング枠を使ってお金を借りる方法をわかりやすく解説します。

クレジットカードのキャッシングならATMや店頭で現金を引き出せる

クレジットカードのキャッシング枠があれば、ATMや店頭で現金を引き出すことが可能です。ほとんどのクレジットカードにはキャッシング機能が付帯されており、急な出費などで現金が必要になった際に、手軽に現金を入手できます。

このキャッシング機能は、一部のクレジットカードでは海外のATMでも現地通貨を引き出すことが可能です。

また、インターネットや電話を通じてキャッシングを申し込むことで、指定の口座に現金を振り込んでもらうサービスを提供しているクレジットカードもあります。

クレジットカードのキャッシングとカードローンとの違い

クレジットカードのキャッシングとカードローンは、どちらも「現金を借りられる」という点では同じですが、仕組みや使い方には大きな違いがあります。

キャッシングは少額の緊急融資に向いており、クレジットカードに付帯して利用できる手軽さが特徴です。

一方、カードローンは高額な借入や長期的な返済を前提とした商品で、金利や審査条件にも違いがあります。

以下に、キャッシングとカードローンの主な違いをまとめました。

| クレジットカードの キャッシング |

カードローン | |

|---|---|---|

| 利用目的 | 緊急時の少額の現金が必要なとき | まとまったお金が必要なとき・計画的に借りたいとき |

| 発行元 | クレジットカード会社 | 銀行や消費者金融 |

| 金利(年利) | 高め (年15~18%前後が一般的) |

銀行:低め (年1.5~14%程度) 消費者金融:高め (年18%程度) |

| 審査の有無 | クレジットカード発行時+キャッシング枠の審査 | 専用の審査あり (収入証明が必要な場合も) |

| 限度額 | 少額 (数万円~多くて数十万円) |

高額 (数十万円~数百万円も可能) |

| 借入方法 | ATMでクレジットカードを利用 | 専用カード・アプリ・振込等で借入可能 |

| 返済方式 | 一括返済またはリボ払いが中心 | 毎月定額の分割払いが基本 (返済方法は選択可) |

「少額をすぐに借りたい」ならキャッシング、「高額で長めの返済計画を立てたい」ならカードローンというように目的に応じて使い分けるのがポイントです。

クレジットカードのキャッシング機能でお金を借りる方法と手順

クレジットカードでお金を借りる方法には、銀行やコンビニのATMを利用する方法と、ネットキャッシングを利用する方法の2種類があります。

それぞれのお金を引き出す手順について解説します。

銀行やコンビニのATMからお金を引き出す手順

ATMからお金を引き出す手順は、通常のキャッシュカードの操作と基本的に同じです。

クレジットカードをATMに挿入して案内に沿って操作します。暗証番号と希望の金額を入力して現金を引き出します。

- 銀行やコンビニのATMにクレジットカードを挿入する

- 「引き出し」を選択する

- 暗証番号を入力する

- 返済方法を選択する(1回払い・リボ払い)

- 借入れ希望額を入力する

- 現金を引き出す

ネットキャッシングを利用して口座に振り込む手順

クレジットカードによっては、銀行口座に直接現金が振り込まれるネットキャッシングが利用できます。ATMに行く必要がないので、「近くにATMがない」「忙しくて時間がない」という人におすすめです。

ネットキャッシングを利用する場合は、クレジットカードのマイページから振り込み申請をするだけで、振り込み指定日にお金が受け取れます。

- クレジットカードのマイページにアクセスする

- 振り込み申請をする

- 借入れ希望額を入力する

- 現金が振り込まれるのを待つ

クレジットカードのキャッシング枠の設定方法と注意点

クレジットカードのキャッシングを利用するには、事前に「キャッシング枠」が設定されている必要があります。枠が設定されていない場合は、後から申請することで追加できますが、審査が必要になる点に注意しましょう。

クレジットカード発行時に枠を設定している場合

クレジットカードの申込時にキャッシング枠の審査に通過していれば、カード発行後すぐにキャッシングの利用が可能です。

キャッシングを利用したい場合は、カード申込時にキャッシング枠の設定を希望しておくとスムーズです。

キャッシング枠を後から申請する場合

カード申込時にキャッシング枠を設定していなかった場合でも、後から追加申請できます。 ただし、申請時にはあらためて審査が必要となり、審査には数日~2週間ほどかかることが一般的です。

急ぎでお金を借りたい人は、早めに申請しておくと安心です。

審査で必要となる書類と注意点

キャッシング枠の審査では、本人確認書類に加えて、希望額によっては収入証明書の提出が求められることがあります。

- 1社で50万円以上

- 他社を含めた合計が100万円以上

上記のいずれかに該当する場合、収入証明書(源泉徴収票や給与明細など)の提出が必須となるケースが多いため、あらかじめ準備しておくとスムーズです。

クレジットカードのキャッシングで借りれる利用限度額はいくら?

クレジットカードのキャッシングを利用した際の限度額は、数万円~多くても数十万円と少額になるケースが多いです。貸付できる限度額の上限が300万~800万円に設定されている消費者金融のカードローンと比較しても、大きく異なります。

さらに、キャッシング限度額はカード会社の審査によって決まり、年収・勤続年数・支払い状況・他社借入れなど複数の要素をもとに設定されます。

この章では、こうした制度上の制約をふまえて、キャッシング限度額の仕組みをわかりやすく解説します。

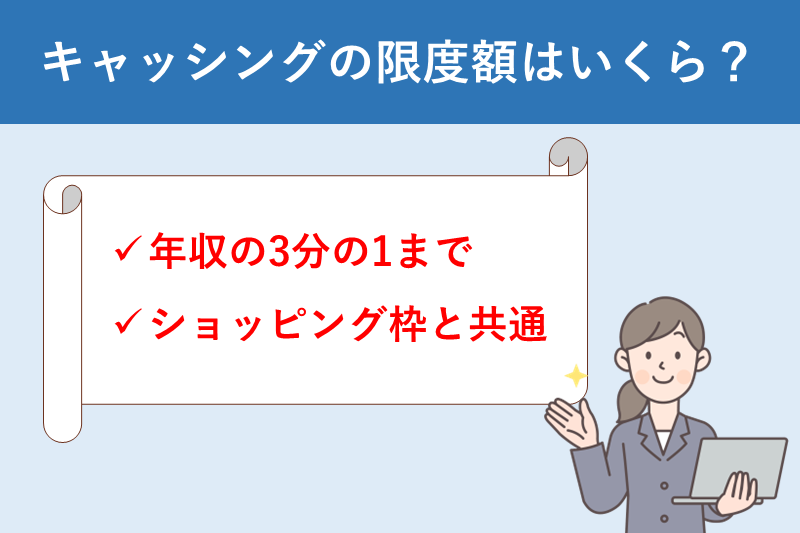

クレジットカードのキャッシング利用額は総量規制で年収の3分の1まで

クレジットカードのキャッシング利用限度額は、年収の3分の1までと決められています。なぜなら、貸金業法で定められた「総量規制」によって「返済能力を超える貸付け」は禁止されているからです。

総量規制とは…過度な借入れから利用者を守るために制定された法律・ルールのこと

つまり、仮に年収450万円だとすると、借入れできる上限は年収の3分の1となる150万円です。

利用限度額の割合はショッピング枠と共通で設定されている

クレジットカードのキャッシング枠は、ショッピング枠と共通の利用限度額内に設定されています。そのため、ショッピング枠を使った分だけ、キャッシングで借りられる金額は少なくなります。

たとえば、利用限度額が60万円でショッピング枠で35万円利用していた場合、60万円ー35万円の25万円がキャッシング可能額になります。ショッピング枠の利用額が増えるほど、キャッシングで借りられる金額は減る点に注意が必要です。

クレジットカードキャッシングの金利と返済方法

クレジットカードでお金を借りると、借入金には利息が発生します。また、返済方法も選択肢によっては月々の負担が大きく変わるため、あらかじめ仕組みを理解しておくことが大切です。

この章では、クレジットカードのキャッシングにかかる金利と、主な返済方法について解説します。

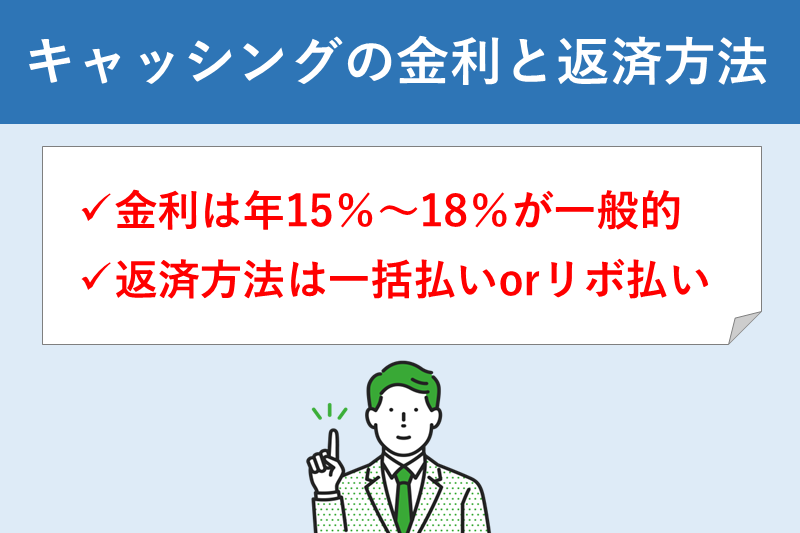

キャッシングの金利は年15~18%が一般的

クレジットカードのキャッシングにかかる金利(実質年率)は、一般的に年15~18%程度です。

これは、消費者金融のカードローンと同程度かやや高めの水準で、借入日数が長くなるほど利息の負担が増える点に注意が必要です。

キャッシングの利息は日割りで計算されるため、借りた期間に応じて支払う利息が変わります。そのため、「短期間だけ借りてすぐ返す」使い方であれば、負担を抑えることが可能です。

利息のシミュレーション例を以下にまとめました。

利息のシミュレーション例(年18%の場合)

| 借入額 | 借入日数 | 利息(概算) |

|---|---|---|

| 10,000円 | 30日間 | 約147円 |

| 30,000円 | 30日間 | 約443円 |

| 50,000円 | 30日間 | 約739円 |

| 100,000円 | 30日間 | 約1,479円 |

金利は、カード会社によって異なりますが、多くの場合は18%前後に設定されています。正確な金利は、お持ちのカードの契約内容や公式サイトで確認しましょう。

返済方法は「一括払い」または「リボ払い」が選べる

クレジットカードのキャッシングには、主に「一括払い」とリボ払い」の2つの返済方法があります。それぞれの特徴は以下のとおりです。

| 返済方法 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 一括払い | 翌月の支払日にまとめて全額返済 | 利息が少なく済む | 月の負担が大きくなることも |

| リボ払い | 毎月一定額を分割して返済 | 月々の負担を抑えられる | 利息がかさみやすい/返済が長期化しやすい |

リボ払いは返済が長期化しやすく、トータルで支払う利息が高くなる傾向があります。できるだけ一括払いを選ぶほうが、利息を抑えて健全に利用できます。

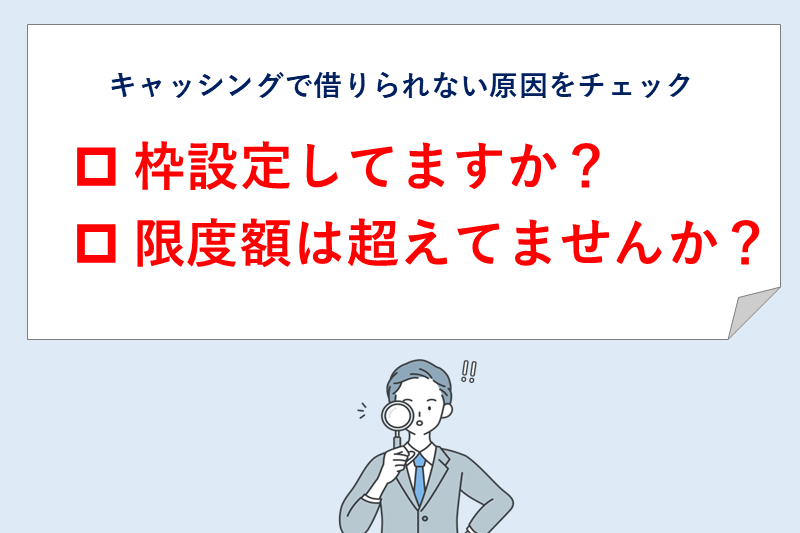

クレジットカードのキャッシングでお金を借りられないケース

クレジットカードのキャッシングでお金を借りられない場合、いくつかの原因が考えられます。ここではクレジットカードで借入できない2つのケースについて解説します。

クレジットカードにキャッシング枠の設定・申込をしていない

クレジットカードで現金を借りるキャッシングを利用するには、キャッシング枠の設定、または申込みが必須です。キャッシング枠がない場合はお金を借りられません。

キャッシングを希望する場合は、クレジットカード会社の会員専用サイトや問い合わせ窓口からキャッシング枠を申し込む必要があります。また、これから新しいクレジットカードを発行する際には、同時にキャッシング枠を設定することも可能です。

ただし、キャッシング枠の設定には審査があり、貸金業者での支払い遅延などがある場合は、キャッシング枠を設定できないことがあるので注意しましょう。

クレジットカードの利用限度額を超えている

クレジットカードの利用限度額を超えていると、クレジットカードでキャッシングできません。これは、クレジットカードの利用限度額が、キャッシング枠とショッピング枠の合算額で決まっているためです。

つまり、ショッピング枠を使いすぎて利用限度額に達してしまうと、キャッシング枠が残っていてもキャッシングを利用することができなくなります。

たとえば、利用限度額が50万円で、ショッピング枠を45万円利用している場合、キャッシング枠が5万円残っていても、キャッシングは利用できません。

そのため、キャッシングを利用する予定がある場合は、ショッピング枠の利用状況にも注意し、利用限度額を超えないように管理する必要があります。

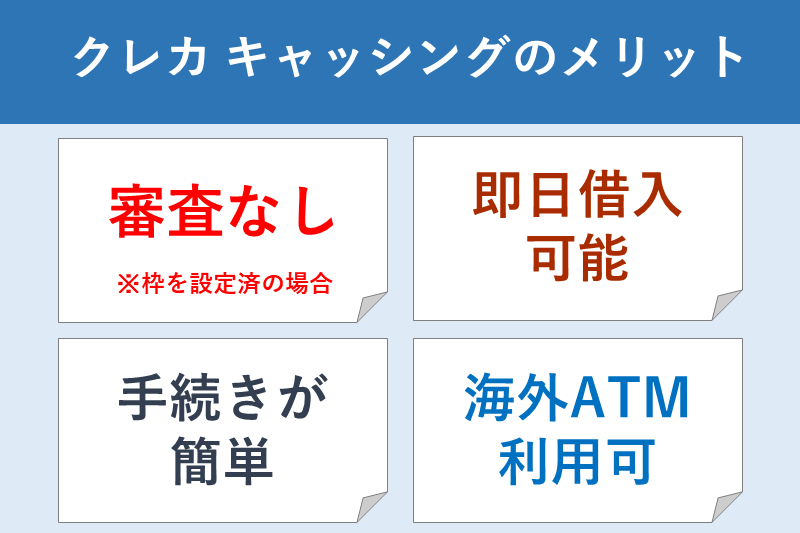

クレジットカードのキャッシングでお金を借りる4つのメリット

クレジットカードでお金を借りるメリットは、最短即日で利用できる手軽さにあります。また、手続きが比較的簡単で利用しやすい点も魅力です。

具体的に、以下4つのメリットを見てみましょう。

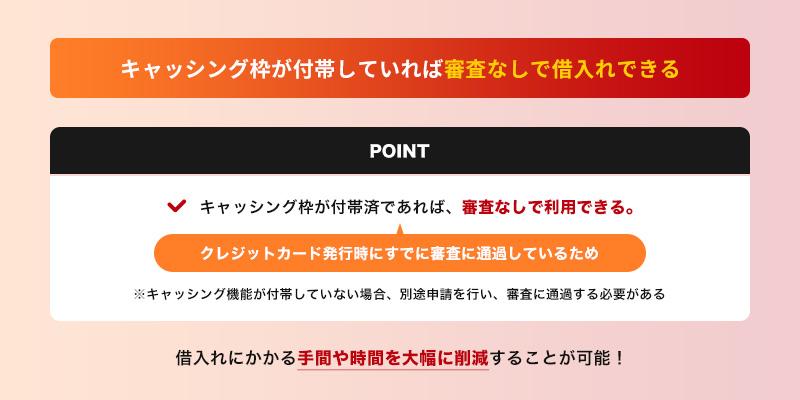

クレジットカードにキャッシング枠が付帯していれば審査なしで借入れできる

クレジットカードでお金を借りる一番のメリットは、キャッシング枠がすでに付帯されていれば審査なしで利用できることです。

これは、クレジットカード発行時にすでに審査を通過しているためです。新たに借入れの審査を受ける必要がないため、手間や時間を大幅に削減できます。

ただし、クレジットカードにキャッシング機能が付帯していない場合は、別途申請を行い、審査に通過する必要があります。

最短即日でお金を借りられる

クレジットカードの発行時にキャッシング枠を設定している場合は、最短即日にお金を借りることができます。

クレジットカード自体も最短即日に発行できるものもあります。

下表は、即日発行可能なおすすめのクレジットカードです。急いでお金を借りたいという人は参考にしてください。

即日発行および即日キャッシングできるクレジットカードおすすめ3選

| ACマスターカード | セゾンカード インターナショナル |

エポスカード | |

|---|---|---|---|

| キャッシング スピード (枠がある場合) |

24時間最短10秒で振込 ※ | 最短数十秒 | 即時 |

| カード発行 スピード (最短) |

最短即日 | 最短5分 | 最短即日 |

※注釈

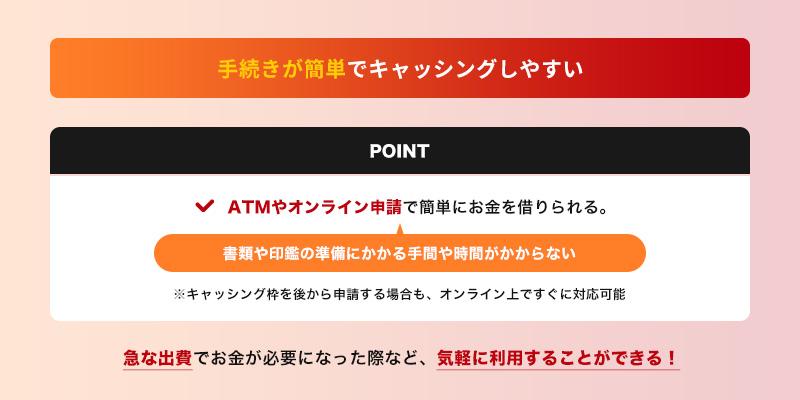

手続きが簡単でキャッシングしやすい

クレジットカードでお金を借りるもう一つのメリットは、手続きが簡単でキャッシングしやすい点です。ATMにカードを挿入するか、オンライン上で申請するだけでお金を借りられます。

書類をそろえたり印鑑を押したりといった手間もかからないため、急な出費でお金が必要になった際など、気軽に利用できるでしょう。

クレジットカードのキャッシング枠を後から申請する場合も、面倒な手続きは不要です。クレジットカードのアプリや公式ホームページなどからすぐに申請ができます。

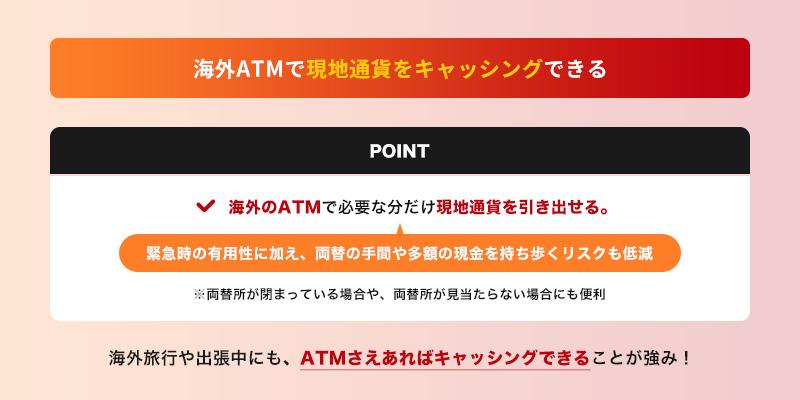

海外ATMで現地通貨をキャッシングできる

クレジットカードでお金を借りるメリットは、海外ATMで現地通貨を引き出せることです。

海外旅行や出張中に急に現金が必要になった場合、現地のATMでクレジットカードを利用して必要な分だけ現地通貨を引き出せます。そのため、両替の手間や多額の現金を持ち歩くリスクを避けることもできます。

また、両替所が閉まっている時間帯や、そもそも両替所が見当たらない場所でも、ATMさえあればキャッシングできるため非常に便利です。

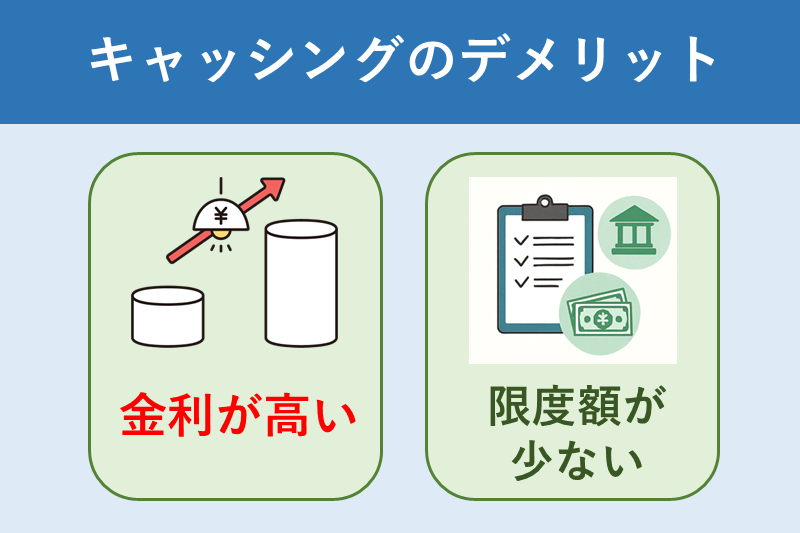

クレジットカードのキャッシングでお金を借りる2つのデメリット・注意点

クレジットカードのキャッシング機能を利用する際は、デメリットもあるので把握しておきましょう。具体的には、以下2つのデメリットがあります。

クレジットカードのキャッシングは金利が高い

クレジットカードのキャッシングには、15.0%~18.0%程度の利息がかかります。借入れ額が多ければ多いほど、トータルの返済額も増えてしまうため計画的に利用しましょう。

| クレジットカードの キャッシング |

金利 (実質年利) |

|---|---|

| ACマスターカード | 10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

| セゾンカード インターナショナル |

12.0%~18.0% |

| エポスカード | 18.0% |

| 楽天カード | 18.0% |

※注釈

| 大手銀行 カードローン |

金利 (実質年利) |

|---|---|

| 三井住友銀行 カードローン |

1.5~14.5% |

| 三菱UFJ銀行 カードローン 「バンクイック」 |

1.4~14.6% |

| みずほ銀行 カードローン |

2.0~14.0% |

| 大手消費者金融 カードローン |

金利 (実質年利) |

|---|---|

| プロミス | 2.5%~18.0% |

| アイフル | 3.0%~18.0% |

| アコム | 2.4%~17.9% |

借入れ限度額が少ない

クレジットカードでお金を借りる際のデメリットとして、借入限度額が少ないことが挙げられます。

クレジットカードのキャッシング枠はカード種類にもよりますが、一般的に数十万円程度です。一方、消費者金融カードローンでは、最大で500万円~800万円程度の融資が可能な場合があります(下記)。

| クレジットカードのキャッシング | 50万円~90万円程度 |

|---|---|

| 消費者金融カードローン | 500万円~800万円 |

年収などの条件によって変動はありますが、高額融資を希望する場合は、カードローンのほうが選択肢として有利と言えるでしょう。

即日融資でお金を借りれるクレジットカードおすすめ4選

即日発行可能でキャッシングが利用できるクレジットカードを4枚を厳選して紹介します。

これらのカードは、オンラインでの申し込み後、特定の場所でカードを受け取ることで、即日での利用開始が可能です。ぜひ自分に合うクレジットカードを見つけてみてください。

| ACマスターカード | セゾンカード インターナショナル |

エポスカード | 三井住友カード(NL) | |

|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| キャッシング スピード (枠がある場合) |

24時間最短10秒で振込 ※1 | 最短数十秒 | 即時 | 最短30分 |

| カード発行 スピード (最短) |

最短即日 | 最短5分 | 最短即日 | 最短10秒 |

| 金利 (実質年利) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

12.0%~18.0% | 18.0% | 5万円~90万円:18.0% 100万円~300万円:15.0% |

| 詳細 |

詳細を見る

|

詳細を見る

|

詳細を見る

|

詳細を見る

|

※注釈

ACマスターカードは本カードを最短即日発行可能!

ACマスターカードは、アコムが発行するクレジットカードです。Web申込みなら最短20分※でバーチャルカードを発行できます。バーチャルカードを発行したあとは、アプリを使ってすぐにキャッシングすることも可能です。

また、自動契約機(むじんくん)に出向けばカードが発行されるので、すぐに本カードを利用したい人にも適しています。

| 発行スピード | 最短即日 |

|---|---|

| 年会費 | 無料 |

| キャッシング金利 (実質年率) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

| 借入れ限度額 | 10~300万円 ※300万円はショッピング枠利用時の限度額です |

| アプリ完結 | ◯ |

※注釈

セゾンカードインターナショナルは最短5分でバーチャルカード発行可能

セゾンカードインターナショナルは、クレディセゾンが発行するクレジットカードです。アプリから申請して審査に通れば、最短5分でバーチャルカードを発行可能です。

また、セゾンカウンターに出向いて契約すると、最短即日で本カードも発行できます。カードを発行した後は、すぐに振込みキャッシングを利用できます。

| 発行スピード | 最短5分 |

|---|---|

| 年会費 | 無料 |

| キャッシング金利 (実質年率) |

12.0~18.0% |

| 借入れ限度額 | 年収の3分の1 |

| アプリ完結 | ◯ |

エポスカードは全国のマルイで本カードを即日発行可能

エポスカードは、全国のマルイに設置されているエポスカードセンターに来店すれば、最短即日で本カードを発行できます。

また、カードを利用してショッピングすると、200円ごとに1ポイントのエポスポイントが貯まりますが、マルイやモディなど丸井グループでショッピングするとポイント還元率が2倍になる点も魅力の一つです。

| 発行スピード | 最短即日 |

|---|---|

| 年会費 | 無料 |

| キャッシング金利 (実質年率) |

18.0% |

| 借入れ限度額 | 99万円 |

| アプリ完結 | 〇 |

三井住友カード(NL)は最短当日で増枠分の借入れもできる

三井住友カード(NL)は、キャッシングリボサービスの利用で、Webからの申込みなら最短即時・いつでも借りられます。

三井住友カード(NL)の特徴として、カード番号の記載がありません。Web上のカード決済に欠かせないセキュリティコードも記載がなく、盗み見による不正利用を防止できます。

※注釈

他社のクレジットカードと同じく、キャッシング枠の設定も可能です。キャッシング枠が不足していても、Webで増枠を申し込めば最短30分以内に審査結果が通知されるので安心です。

原則、いつでも申込みでき、振り込み手数料無料ですぐにお金を借りられるため、急な資金需要にも対応できます。

また、下記の対象コンビニや飲食店で利用すれば、最大7%のポイント還元を受けられます。

- セブン-イレブン、ローソン

- マクドナルド、すき家、サイゼリヤ

- ガスト、ドトールコーヒー

参考:三井住友カード公式サイト「対象のコンビニ・飲食店で最大7%還元!」

このように、キャッシング機能に加えて、普段使いでも充実したクレジットカードをお探しなら三井住友カード(NL)はおすすめです。

| 発行スピード | 最短10秒 |

|---|---|

| 年会費 | 無料 |

| キャッシング金利 (実質年率) |

5万円~90万円:18.0% 100万円~300万円:15.0% |

| 借入れ限度額 | 5万円~300万円 |

| アプリ完結 | 〇 |

※注釈

引用元:三井住友カード公式サイト「ご利用枠条件」

クレジットカードの現金化は違法行為なので絶対にNG

クレジットカードの現金化は、お金を借りられる方法ではなく、違法行為やクレジットカードの規約違反にもあたるので絶対にしてはいけません。

クレジットカードの現金化とは…ショッピング枠を利用して現金を入手すること。業者が扱う商品をクレジットカード決済で買い、買取業者に同額で売却する手法。

クレジットカードの現金化には、大きく「買取式」と「キャッシュバック式」の2種類があります。

| 方法 | 内容 |

|---|---|

| 買取式 | クレジットカードでブランド商品や金券など換金率の高い商品を購入し、買取業者などに売却して一時的に現金を得る方法 |

| キャッシュバック式 | 現金化業者が取り扱う商品を購入し、購入特典としてのキャッシュバックを受け取る方法 |

こうした手法はいずれも、下記のように法律で禁止されています。

(横領)

第二百五十二条 自己の占有する他人の物を横領した者は、五年以下の拘禁刑に処する。

(業務上横領)

第二百五十三条 業務上自己の占有する他人の物を横領した者は、十年以下の拘禁刑に処する。

そもそも、ショッピング枠の利用時は、クレジットカード会社が支払いを立て替えている状態を指します。

つまり、購入者の引き落としが成立するまでは、購入物の所有者は厳密にはカード会社になります。よって、売却行為は横領罪に該当します。

クレジットカードでお金を借りるなら、違反行為になる現金化でなくキャッシングを利用してください。

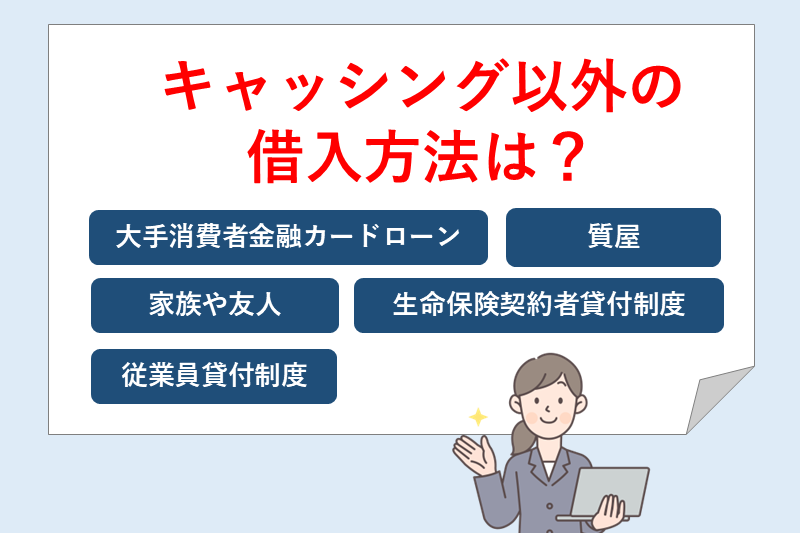

クレジットカードのキャッシング以外で誰でもお金を借りれる可能性がある方法5選

クレジットカードが作れない場合や、すぐにお金が必要という場合はクレジットカードのキャッシング機能以外の方法も検討してみましょう。

ここでは、クレジットカード以外でお金を借りる方法を解説します。

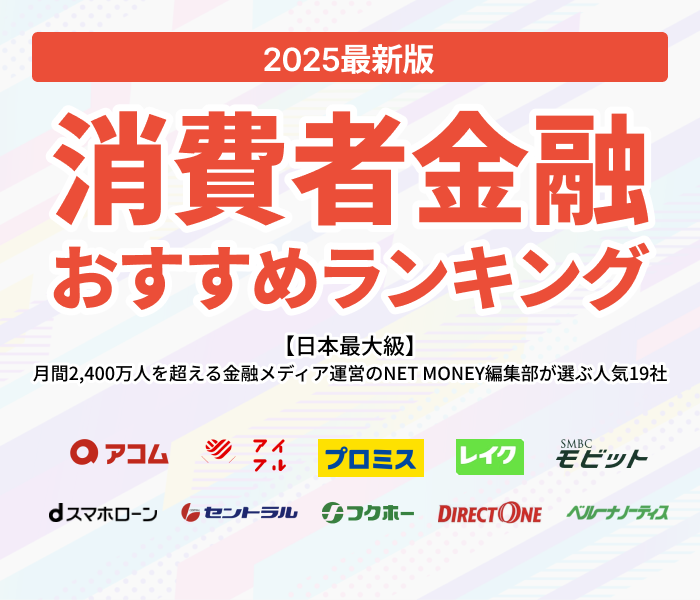

大手消費者金融カードローンを利用する

大手消費者金融カードローンを利用するのもひとつの方法です。カードローンは最短で即日融資を受けることができるので、今すぐお金が必要という人にも適しています。

また1万円からの少額融資に対応しているうえ、初めての利用なら一定期間利息がかからない無利息期間サービスがある点も魅力のひとつです。

以下に、NET MONEY編集部がおすすめする消費者金融カードローンをまとめたので参考にしてください。

| プロミス | アイフル | アコム | レイク | |

|---|---|---|---|---|

|

|

|

||

| 審査時間 | 最短3分※1 | 最短9分※7 | 最短20分※1 | 最短15秒※5 |

| 融資時間 | 最短3分※1 | 最短9分※7 | 最短20分※1 | 最短25分※5 |

| 限度額 | 800万円 | 800万円 | 1万円~800万円 | 500万円 |

| 金利 (実質年率) |

年2.5%~18.0% | 年3.0%~18.0% | 年2.4%~17.9% | 年4.5%~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間※2 | 初回契約日の翌日から ・60日間※7 ・365日間※7 |

| 電話による在籍確認 | 原則なし※3 | 原則なし※3 | 100%連絡なし※4 | 原則なし※6 |

| 詳細 |

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

詳細はこちら

|

※注釈

※2 適用条件 アコムでのご契約がはじめてのお客さま

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

※4 電話による勤務先への在籍確認100%なし

※5 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※6 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※3 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※7 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

質屋を利用する

貴金属やブランド品、ジュエリーなどを持っている場合は、質屋を利用するのもひとつの方法です。質屋では、品物を鑑定しその価値に応じたお金を借りられます。

定められた期日までに借りたお金と利息を返済すれば、品物はそのまま自分の手元に戻ります。もし返済が困難になった場合は、預けた品物は質流れとなり、所有権が質屋に移ります。その際、返済義務は発生しません。

質屋は金融機関とは異なり、信用情報機関に記録が残らないため、将来のローン審査などに影響がないという特徴もあります。

家族や知人にお金を借りる

どうしてもお金が必要な場合、家族や知人を頼るのもひとつの方法です。

しかし、お金の貸し借りは親しい間柄であっても慎重に進めるべきです。なぜなら、お金が絡むことで人間関係に亀裂が入るリスクがあるためです。

たとえば、返済が滞ったり、金額の認識に齟齬が生じたりすることで、信頼関係が崩れてしまうことがあります。そのため、借りる側は返済計画を明確に伝え、貸す側も無理のない範囲で貸すように心掛けることが大切です。

また、お金を借りる際は借用書を作成することをおすすめします。借用書は、貸し借りした金額、返済期日、金利(もしあれば)などを明確に記載する法的効力を持つ書類です。これにより、後日の言った言わないを防ぎ、万が一裁判になった場合でも証拠として役立ちます。

生命保険の契約者貸付制度を利用する

解約返戻金のある生命保険に加入していれば、「契約者貸付制度」でお金を借りることができます。

これは、終身保険や養老保険、学資保険などの貯蓄型保険の契約者が、解約返戻金の一部を担保にして、保険会社から貸付を受けられる制度です。

契約者本人であれば、審査なし・使い道自由で借りられるのが大きなメリットです。自分の積立金を一時的に前借りする形になるため、信用情報に影響もありません。

ただし、貸付には年2~6%前後の利息が発生し、返済しないと将来の保険金や解約返戻金から差し引かれる点に注意が必要です。

また、定期保険などの掛け捨て型は対象外となるため、契約している保険の種類を事前に確認しましょう。

従業員貸付制度を活用する

従業員貸付制度とは、勤務先の会社からお金を借りられる制度です。勤務先の企業が福利厚生の一環として採用しているなら利用でき、対象者はほとんど正社員のみです。

お金の貸し借りが社内で完結する本制度は、厳格な審査はありません。信用情報は一切関係なく、記録にも残らずに済みます。

さらに、金利は1%~4%程度とクレジットカードのキャッシングやカードローンにかかる金利と比較して、非常に低く設定されています。

ただし、借りられるのは下記のような緊急性の高い理由に限られます。

- 冠婚葬祭費

- 介護や医療にかかる費用

- 災害による復旧の費用や生活費

- 犯罪被害による復旧費用や生活費

もし、虚偽の理由で借りてバレた場合、社内規定違反で一括返済を求められる恐れがあります。

クレジットカードのキャッシングに関するよくある質問(Q&A)

クレジットカードでお金を借りる方法やネットキャッシング、返済方法など、キャッシングに関する疑問をまとめました。

キャッシングの利用前にぜひチェックして、賢くお金を借りましょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。