「この年齢でも、高齢者が安心してお金を借りる方法はあるのだろうか…?」

そんな不安を抱える高齢者の方は少なくありません。

年金だけでは足りない医療費や修繕費、思わぬ冠婚葬祭への出費。あるいは、子や孫のために少しまとまった資金を用意したい。――理由は人それぞれでも、「もう歳だから」と諦めてしまうには、まだ早すぎます。

じつは65歳・70歳・80歳でも借入できる方法は複数あり、自身の状況や資産の有無に応じて、選べる選択肢はしっかり存在しています。

本記事では、高齢者の方が安心してお金を借りられるように、「民間のカードローン」「資産を担保にした借入」「国の公的支援制度」など、3つの道筋に沿って最適な方法をていねいにガイドします。

選択肢に迷わず、自分にぴったりの借入方法を見つけたい方は、ぜひ最後までご覧ください。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

高齢者がお金を借りる方法の全体像|選択肢の比較早見表

高齢者が利用できるお金を借りる方法は、一つではありません。それぞれに特徴があり、あなたの状況によって最適な選択肢は大きく異なります。

まずは下の表で全体像を把握し、どの方法が自分に関係ありそうか、大まかな見当をつけてみましょう。

| 項目/借入方法 | 消費者金融 カードローン |

銀行カードローン | リバースモーゲージ | 生命保険の契約者貸付 | 生活福祉資金貸付制度 |

|---|---|---|---|---|---|

| 主な対象者 | ・パート等で安定収入がある方 ・とにかく急いでいる方 |

・パート等で安定収入がある方 ・金利を抑えたい方 |

・持ち家(一戸建て)がある方 ・自宅に住み続けたい方 |

・解約返戻金のある保険に加入中の方 | ・収入が少なく生活に困っている世帯 |

| 金利目安(年率) | 2.5%~18.0% | 1.5%~14.5% | 変動金利(2%~4%程度) | 1.5%~5.75%程度 | 無利子または年1.5% |

| 融資スピード | 最短即日 | 最短当日~数日 | 数週間~1ヶ月以上 | 数日~1週間程度 | 1ヶ月以上 |

| メリット | ・審査がスピーディー ・80歳まで申込可 ・担保・保証人不要 |

・金利が比較的低め・銀行口座との連携で安心感 | ・自宅に住み続けながら借入可 ・毎月の返済は利息のみが多い |

・審査不要・手続きが簡単 | ・金利が極めて低い/無利子も可 ・返済相談に応じてもらえる |

| デメリット | ・金利は高め ・年金収入のみだと不可の場合あり |

・審査が厳しい ・年金収入のみでは不可が多い |

・長生きや金利上昇、地価下落リスクあり ・マンションは対象外多数 |

・返戻金内しか借りられない ・返済できないと保険失効リスク |

・条件が厳しい ・即日性なし |

※注釈

私は、さまざまな事例を見てきましたが、多くの選択肢を前に「何から考えればいいか分からない」と立ち止まってしまう方が本当に多いです。まずはこの表で全体像を掴むことが、不安を解消する第一歩。とくに公的制度は、条件さえ合えば非常に心強い味方になります。

この時点で、「自分に合っていそうな方法」が少しずつ見えてきたのではないでしょうか。

次の章では、あなたの状況をさらに3つのタイプに分け、それぞれに最適な「解決への道筋」をより詳しくご案内します。

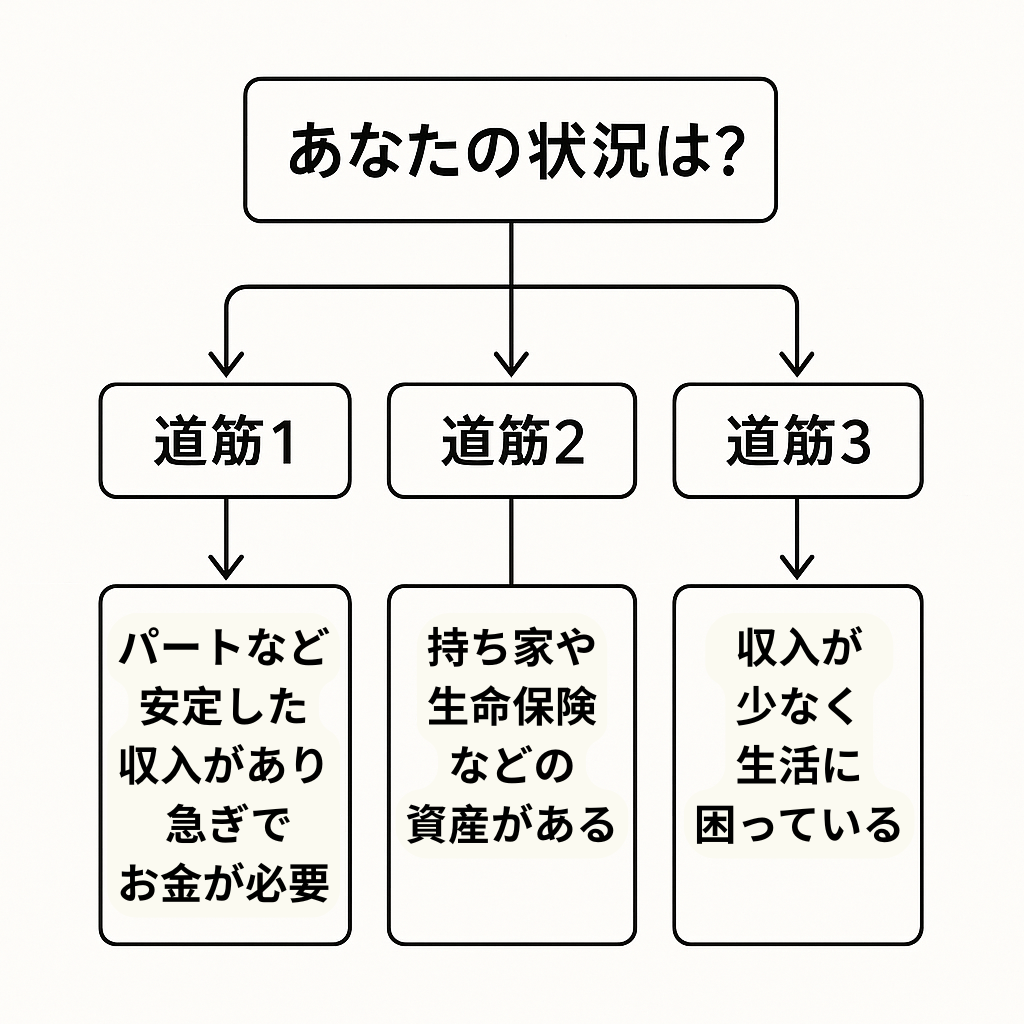

高齢者がお金を借りる3つの方法|状況別に最適な借入先を選ぶコツ

前の章で借入方法の全体像を掴んだら、次に自身の状況に最も近い「道筋」を見つけることが大切です。このセクションは、あなたがどの方法を重点的に検討すべきかを示す「羅針盤」の役割を果たします。

下の図を参考に、自身の収入状況や資産の有無、お金が必要な理由などを考えながら、3つの道筋の中から進むべき方向を確認してみましょう。

最初に正しい道筋を選ぶことは、時間と労力を節約し、何より精神的な負担を軽くするために非常に重要です。焦らず、ご自身の状況を客観的に見つめ、最適な道筋を選んでください。ここが、後悔しない借入への最も大切な一歩です。

【道筋1】パート収入などがあり急ぎでお金が必要な人 → 金融機関のカードローン

「パートやアルバイトで毎月決まった収入がある」「とにかく早く、数日中にお金を用意したい」

もしあなたがこのような状況であれば、まずは民間の金融機関が提供するカードローンを検討しましょう。消費者金融や銀行のカードローンは、審査がスピーディーで、担保や保証人が原則不要な点が大きな特徴です 。

- 急な冠婚葬祭でまとまった出費が必要になった

- 家電が壊れてしまい、すぐに買い替えたい

- 孫の入学祝いなど、一時的な資金を準備したい

年金以外の安定した収入があり、比較的迅速な資金調達を優先したい人は、この道筋が最も適している可能性が高いです。

具体的に、あなたの年齢や状況に合わせた具体的なカードローンを見たい人はこちらで詳しく解説しています。

【道筋2】持ち家や生命保険がある人 → 資産を担保にするローン

「今は働いていないが、長年住んでいる持ち家がある」「解約返戻金が貯まっている生命保険に加入している」

年金以外の定期的な収入はないものの、自身の資産を活用することに抵抗がない場合は、その資産を担保にお金を借りる方法があります。具体的には、自宅を担保にする「リバースモーゲージ」や、生命保険の解約返戻金を利用する「契約者貸付」がこれにあたります 。

- 自宅のリフォーム資金を、家を売らずに調達したい

- 毎月の生活費の足しとして、少しずつお金を受け取りたい

- 審査なしで、急な出費に備えたい(契約者貸付の場合)

これらの方法は、今ある資産を活かして老後の生活にゆとりを持たせるための選択肢です。ただし、資産を担保に入れることには特有のリスクも伴います。

「リバースモーゲージ」や「契約者貸付」の詳しい仕組みや注意点については、後の章で徹底的に解説します。

【道筋3】収入が少なく生活に困っている人 → 国や自治体の公的制度

「年金収入だけでは生活が苦しい」「病気や失業で収入が減り、日々の生活費にも困っている」

もしあなたが、一時的な資金不足ではなく、生活そのものの維持に困難を感じている状況であれば、国や自治体が提供する公的な貸付制度を検討すべきです。代表的なものに「生活福祉資金貸付制度」があります 。

- 家賃の支払いや、医療費・介護費の支払いが難しい

- 生活を根本から立て直すための資金が必要

- 民間のローンは金利が不安で利用できない

この制度は、営利を目的としないため、無利子または極めて低い金利で借り入れられるのが最大の特徴です 。ただし、誰でも利用できるわけではなく、利用には一定の条件があり、審査にも時間がかかります 。

緊急の資金調達には向きませんが、あなたの生活再建を力強く支える最後の砦となり得ます。「生活福祉資金貸付制度」の利用方法は、後の章で詳しくガイドします。

【道筋1】65歳以上・年金受給者でも借りられるカードローン|高齢者向けお金の借り方ガイド

【道筋1】を選んだあなたは、パートやアルバイトなどで安定した収入があり、比較的スピーディーな資金調達を希望されていることと思います。

ここでは、あなたの具体的な状況に合わせて、最適なカードローンを見つけるための3つの視点を紹介します。

ひと口に「カードローン」と言っても、申込可能な年齢や収入条件はさまざまです。「どの会社でも同じだろう」と安易に申し込むのではなく、「①年齢」「②収入源」「③プライバシー」という3つのポイントから、自身の希望に最も合うサービスを絞り込んでいきましょう。

80歳でも申込可能な消費者金融カードローン(ベルーナノーティス等)

「もう80歳近いから、どこも貸してくれないだろう…」と諦める必要はありません。消費者金融の中には、80歳まで申込可能なカードローンを提供している会社があります。

人生100年時代、まだまだアクティブに活動したいという方を応援する、心強い選択肢です。

| 会社名 | 年齢上限 | 年金収入のみ | 融資スピード | 金利(実質年率) | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|---|

| ベルーナノーティス | 満80歳まで | 〇(要審査) | 最短24時間 | 4.5%~18.0% | 14日間※ |

公式サイト

|

| セゾンファンデックス | 満80歳まで | 〇 | 最短即日 | 6.5%~17.8% | なし |

公式サイト

|

※注釈

ベルーナノーティス

通信販売大手のベルーナグループが提供するカードローンです。最高で80歳まで申し込みが可能で、高齢者の方の利用を積極的に受け入れています。

初めての方やスマートフォンの操作に不安がある方でも、女性オペレーターが丁寧に案内してくれる電話サポートが充実しているため、安心して相談できるのが魅力です。

セゾンファンデックス

クレジットカードで有名なセゾングループのカードローンです。こちらも80歳まで申し込み可能で、さらに年金収入のみの方でも申し込めるのが大きな特徴です。

インターネットでの申し込みはもちろん、電話での相談や申し込みにも対応しているため、自分の使いやすい方法で手続きを進められます。

年金収入のみでも申込みできる銀行・消費者金融カードローン

「今は働いておらず、収入は年金だけ」という方は、カードローンの申し込みで最もハードルを感じやすいかもしれません。多くのカードローンは「安定した収入」を条件としており、年金以外の収入(パート・アルバイトなど)を求められることが多いためです。

しかし、中には年金収入を「安定した収入」とみなし、申し込みを受け付けてくれる金融機関も存在します。

| 会社名 | 年齢上限 | 年金収入のみ | 融資スピード | 金利(実質年率) | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|---|

| セゾン ファンデックス |

満80歳まで | 〇 | 最短即日 | 6.5%~17.8% | なし |

公式サイト

|

| 三菱UFJ銀行 カードローン 「バンクイック」 |

満65歳未満 | 〇 | 最短当日 | 1.4%~14.6% | なし |

公式サイト

|

セゾンファンデックス

先の章でも紹介した通り、80歳まで申し込み可能で、かつ年金収入のみでも申し込める、高齢者にとって非常に頼りになるカードローンです 。

三菱UFJ銀行カードローン「バンクイック」

メガバンクが提供する安心感と、銀行ならではの低めの金利が魅力です。公式サイトでも「年金収入のみの方でもお申し込みいただけます」と明記されており、65歳未満の方であれば有力な選択肢となります。

三菱UFJ銀行の普通預金口座がなくても申し込める点も便利です。

- 借入希望額は慎重に

年金収入のみの場合、返済能力をより慎重に判断される傾向があります。必要以上の高額な希望額は避け、無理なく返済できる範囲で申し込むことが審査通過のポイントです。 - 他の借入状況も影響

他社での借入が多い場合は、審査が厳しくなる可能性があります。 - 公的機関の情報も確認

金融庁は、多重債務問題などを防ぐため、貸金業者に対して返済能力の調査を義務付けています。年金収入のみでの貸付は、こうした国の指針も踏まえたうえで、各金融機関が慎重に判断しています。

参照: 金融庁「貸金業法等の概要」

家族に内緒で借りたい…Web完結・郵送物なしの選択肢(プロミス等)

「お金を借りることを、できれば家族には知られたくない」というお気持ちを抱える方もいらっしゃるでしょう。その場合、申し込みから契約、借入までの手続きがインターネット上で完結し、自宅への電話連絡や郵送物が原則ないサービスを選ぶのが賢明です。

| 会社名 | 年齢上限 | WEB完結の特徴 | 融資スピード | 金利(実質年率) | 無利息期間 | 公式サイト |

|---|---|---|---|---|---|---|

| プロミス | 満74歳まで | 原則、電話連絡・郵送物なし | 最短3分 | 2.5%~18.0% | 最大30日間 |

詳細はこちら

|

| アコム | 満72歳まで | 電話による勤務先への在籍確認100%なし・郵送物原則なし | 最短20分(※1) | 2.4%~17.9% | 最大30日間(※2) |

詳細はこちら

|

| アイフル | 満69歳まで | 原則、電話連絡・郵送物なし | 最短9分(※3) | 3.0%~18.0% | 最大30日間 |

公式サイト

|

| SMBCモビット | 満74歳まで | 原則、電話連絡・郵送物なし | 最短15分 | 3.0%~18.0% | なし |

詳細はこちら

|

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 アコムでのご契約がはじめてのお客さま

※3 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス

プロミスは、申込みから書類の提出、契約や借入れまでアプリ1つで完結します。申し込み後にアプリを利用すれば、カードレスで借入・返済ができるため、家族にカードを見られる心配もありません。

アコム

アコムは電話による勤務先への在籍確認100%なしで、Web申込みなら自宅への郵送物も原則なしで手続きを進めることができます。「初めてのアコム」と言われるように、アコムの新規契約者数は16万人超えと、ほかの大手消費者金融と比較しても多いのが特徴です。

アイフル

アイフルもWeb完結で、24時間いつでもカードローンへの申し込みを受け付けています。電話での相談も受け付けているため、初めてのカードローンで不明点などがある場合はコールセンター(0120-201-801)に連絡してみましょう。

SMBCモビット

Web完結申込を利用すれば、原則として勤務先への在籍確認の電話や、自宅への郵送物なしで手続きを進めることができます 。プライバシーを最も重視したい方にとって、選択肢の一つとなるでしょう。

- 条件がある場合も

Web完結を利用するには、特定の銀行口座を持っていることなど、金融機関ごとに条件が定められている場合があります。申し込み前によく確認しましょう。 - 審査状況による連絡

申し込み内容に不備があったり、審査の過程で確認が必要になったりした場合は、電話がかかってくる可能性はゼロではありません。 - 電子明細の利用

郵送物をなくすためには、利用明細などをWebで確認する「電子交付サービス」への登録が必須となることがほとんどです。

【コラム】お住まいの地域の「地方銀行」や「信用金庫」も選択肢に

大手の消費者金融や銀行だけでなく、お住まいの地域に根差した地方銀行や信用金庫が、シニア向けのローンを提供している場合があります。

- 普段から取引がある場合、安心感がある

- 対面で親身に相談に乗ってくれることが多い

- その地域に居住または勤務していることが条件の場合が多い

- 金利や条件は金融機関によって大きく異なる

もし普段お付き合いのある地元の金融機関があれば、一度「シニア向けのローンはありますか?」と問い合わせてみるのも一つの有効な手段です。

【道筋2】持ち家・保険を活用した高齢者の資産型借入方法

【道筋2】を選んだあなたは、現在働いていなくても、「長年住み慣れた自宅」や「コツコツ掛けてきた生命保険」といった大切な資産をお持ちのことと思います。

これらの資産を担保にすることで、老後の生活にゆとりをもたらす資金を借り入れる方法があります。

ここでは、代表的な2つの方法、「リバースモーゲージ」と「生命保険の契約者貸付」について、その仕組みからメリット、そして特に注意すべき重大なリスクまで、徹底的に掘り下げて解説します。

資産を活用するからこそ、契約前に正しい知識を身につけ、後悔のない選択をしましょう。

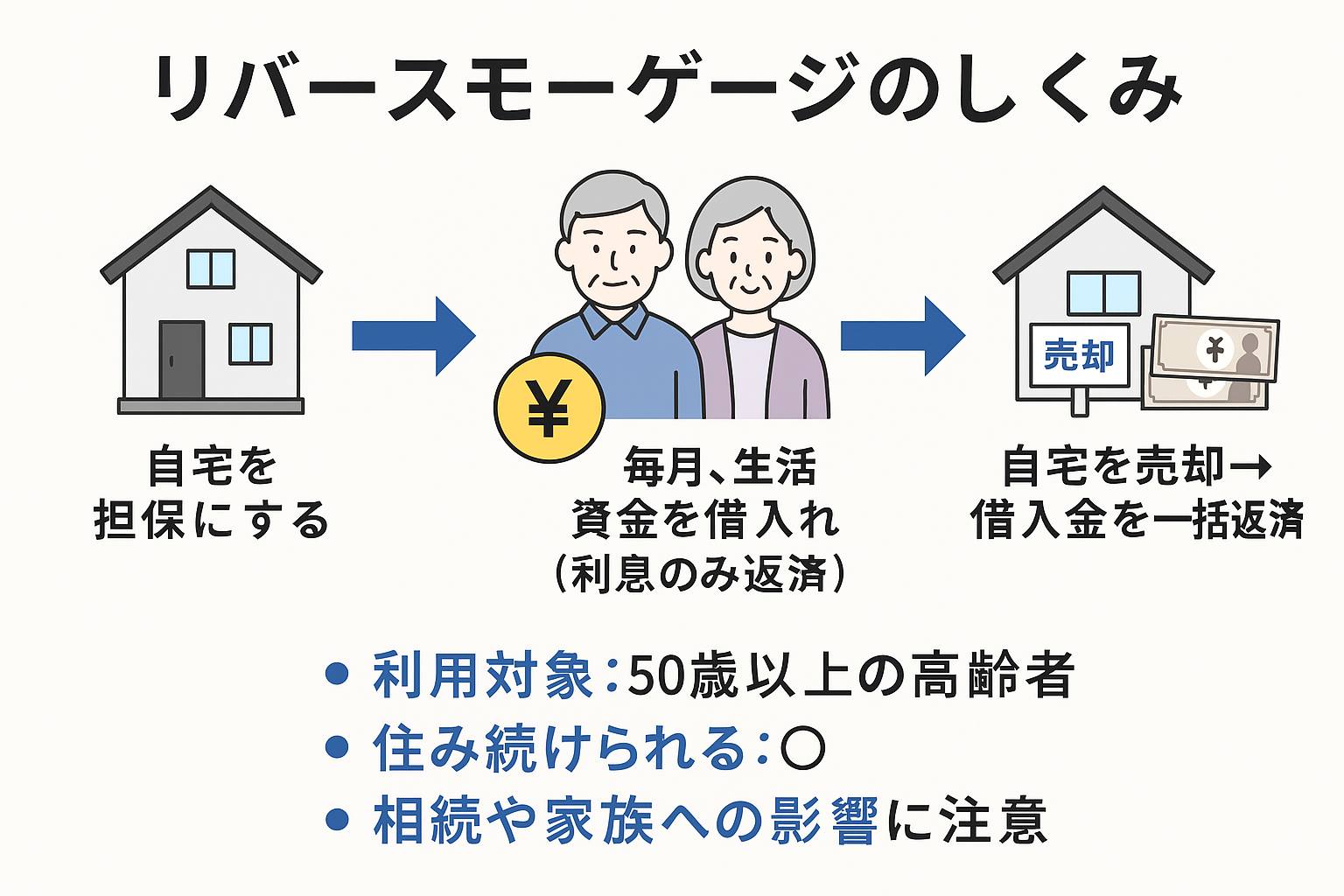

自宅に住み続けながら資金調達「リバースモーゲージ」の仕組みとメリット

リバースモーゲージとは、ひと言でいえば「自宅を担保に、老後資金を借り入れるシニア向けのローン」です 。通常のローンと大きく異なるのは、毎月の返済は利息のみで、元金は契約者が亡くなったあとに自宅を売却して一括で返済するという点です。

この仕組みにより、以下のような大きなメリットが生まれます。

- 住み慣れた自宅に住み続けられる

最大のメリットは、資金を調達しながらも、思い出の詰まった我が家での生活を続けられることです。 - 毎月の返済負担が軽い

生存中の返済は利息のみ(または利息すら元本に組み込むタイプもある)のため、年金生活への負担を抑えられます。 - 高齢でも利用しやすい

収入よりも自宅の資産価値が重視されるため、年金収入のみの方でも利用できる可能性があります。

このように、持ち家という資産を有効活用し、老後の生活を豊かにするための有力な選択肢となり得ます。

しかし、その一方で看過できない重大なリスクも存在します。次の章で詳しく見ていきましょう。

契約前に!リバースモーゲージの4大リスクと「悲惨」な末路を避ける対策

リバースモーゲージを検討するうえで最も重要なのは、潜在的なリスクを正確に理解することです。インターネットで「リバースモーゲージ 悲惨」といった言葉が見られるのは、これらのリスクを知らずに契約し、後悔するケースがあるためです 。

ここでは、契約前に必ず知っておくべき4大リスクと、それを回避するための具体的な対策を解説します。

リバースモーゲージのトラブル事例の多くは、「こんなはずじゃなかった」という、契約前の理解不足が原因です。とくに「長生きリスク」と「相続トラブル」は深刻です。

下表は、あなたの未来を守るための「知識の盾」です。一つひとつの項目を、必ず家族と一緒に確認してください。

| リスクの種類 | 具体的なリスク内容 | 回避するための具体的な対策 |

|---|---|---|

| 長生き リスク |

想定より長生きすると融資限度額に達し、それ以上の借入れができなくなる。最悪の場合、自宅を売却して一括返済を求められ、住む家を失う可能性も。 | ・必要最低限の金額のみ借りる ・契約期間の定めのない商品を選ぶ ・余裕があるときに繰り上げ返済を検討する |

| 不動産価格 下落リスク |

定期的な評価額の見直しで担保価値が下がると、限度額も引き下げられる。借入残高が限度額を超えると、一括返済を求められる可能性がある。 | ・ノンリコース型契約を選ぶ(自宅売却代金以上の返済義務なし) ・資産価値が安定している都市部物件で検討 |

| 金利上昇 リスク |

多くの商品は変動金利型のため、市場金利が上昇すると毎月の利息支払額が増え、生活への圧迫や早期に限度額に達するリスクがある。 | ・金利上昇時の返済額をシミュレーション ・余裕資金を確保しておく ・固定金利型商品の検討も視野に入れる |

| 相続トラブル リスク |

自宅が売却されるため、子に資産を残せない。事前に説明しないと「相続したかった」などの理由で家族間トラブルに発展する恐れがある。 | ・契約前に、必ず推定相続人(子どもなど)全員と話し合い、同意を得る。これが最も重要 。 ・なぜリバースモーゲージが必要なのか、理由を誠実に説明し、理解を求める。 ・契約内容を家族全員で共有し、契約書や関連書類の保管場所を伝えておく。 |

審査なしで借りられる「生命保険の契約者貸付制度」の仕組みと注意点

もしあなたが解約した際にまとまったお金が戻ってくる「解約返戻金」のある生命保険(終身保険や養老保険など)に加入している場合、「契約者貸付制度」を利用できる可能性があります。

これは、将来受け取るはずの解約返戻金を担保に、保険会社からお金を借りる制度です。自分の資産を担保にするため、信用情報の照会などの審査はなく、比較的低い金利で、数日~1週間程度で借り入れできる手軽さが最大のメリットです 。

しかし、この手軽さの裏には重要な注意点も存在します。

- 借入限度額

借りられるのは、解約返戻金の7~8割程度が一般的です。 - 利息がかかる

自分の資産が元手とはいえ、あくまで「借金」です。年2.0%~6.0%程度の利息がかかります。 - 保険失効のリスク

返済をせずにいると、借入金の元本と利息がどんどん膨らんでいきます。そして、借入残高が解約返戻金の額を超えてしまうと、保険契約そのものが強制的に解約(失効)されてしまいます。 - 保険金との相殺

返済しないまま満期を迎えたり、被保険者が亡くなったりした場合は、受け取る満期保険金や死亡保険金から借入残高が差し引かれます。

【道筋3】生活困窮時の最後の砦「生活福祉資金貸付制度」完全ガイド

【道筋3】を選んだあなたは、年金収入だけでは生活が苦しい、あるいは病気や失業などで収入が減り、日々の暮らしに困難を感じている状況かもしれません。民間のローンを利用するには金利が不安、そもそも審査に通らない、という方もいらっしゃるでしょう。

そのような時に頼りになるのが、国が設けている公的な貸付制度です。この章では、その代表である「生活福祉資金貸付制度」について、どこよりも詳しく、そして分かりやすく解説します。

生活福祉資金貸付制度は給付ではなく「貸付」

生活福祉資金貸付制度は、困窮した世帯への「貸付」であり、返済義務がある制度です。

給付金や助成金のように「もらえるお金」ではなく、無利子または低利で借りられる支援制度です。特に、低所得者・障害者・高齢者世帯の生活再建を目的としています。

| 項目 | 内容 |

|---|---|

| 対象世帯 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 資金の性質 | 給付ではなく「貸付」|返済義務あり |

| 金利 | 無利子または年1.5%(保証人の有無による) |

| 特徴 | 金銭支援だけでなく、地域の民生委員や社協が生活再建までサポート |

| 支援の目的 | 経済的自立と生活の安定を目指すための包括的支援 |

この制度の最大の特徴は、単なる金銭的支援にとどまらない点です。申請者は、お住まいの地域の民生委員や社会福祉協議会(社協)の職員と連携しながら、生活再建の計画を立て、継続的なサポートを受けることができます。

単独で申請する制度ではなく、「寄り添い型の支援」が受けられることも、他の貸付制度との大きな違いです。

利用できる対象者(高齢者世帯など)と、利用できないケース

この制度は、本当に支援を必要とする人のためのセーフティネットであるため、利用するには一定の条件を満たす必要があります。自分が対象となるか、下の表で確認してみましょう。

| 利用できる可能性が高い世帯 | 利用できない可能性が高いケース |

|---|---|

| ① 低所得者世帯世帯の収入が「市町村民税非課税程度」で、他からの借入が困難な世帯 | ・一定以上の収入があると判断される場合 |

| ② 障害者世帯身体障害者手帳、療育手帳、精神障害者保健福祉手帳などの交付を受けた方がいる世帯 | ・他の公的制度が利用できる場合(生活保護、失業保険など) |

| ③ 高齢者世帯65歳以上の高齢者がいる世帯 | ・返済の見込みがないと判断される場合(働く意思がない等) ・すでに多額の借金を抱えている多重債務者・この制度の連帯保証人になっている方 |

とくに重要なのは、「世帯単位」で審査されるという点です。たとえば、自身に収入がなくても、同居しているご家族に十分な収入があれば、対象外となる場合があります。

また、この制度は他の公的支援が優先されるため、生活保護や失業保険など、利用できる他の制度がある場合はそちらを先に利用することになります 。

資金の種類とそれぞれの用途(総合支援資金、福祉資金など)を分かりやすく解説

生活福祉資金貸付制度には、目的別にいくつかの資金の種類が用意されています。自身の状況に合わせて、どの資金が利用できるか確認しましょう。

| 資金の種類 | 主な用途 | 貸付上限額(目安) | 金利(年率) |

|---|---|---|---|

| 総合支援資金 | 失業などで生活に困窮した場合の、生活再建までの生活費やアパートの敷金・礼金など | 月20万円以内(単身15万円)など | 保証人あり:無利子保証人なし:1.5% |

| 福祉資金 | ・福祉費:医療費、介護費、住宅リフォーム、冠婚葬祭など臨時的な生活費 ・緊急小口資金:緊急かつ一時的な少額費用 |

・福祉費:最大580万円 ・緊急小口資金:10万円以内 |

・福祉費:保証人あり→無利子/保証人なし→1.5% ・緊急小口資金:無利子 |

| 教育支援資金 | 低所得世帯の子どもの高校や大学などへの就学に必要な入学金や授業料 | ・教育支援費:月6.5万円以内(大学)など ・就学支度費:50万円以内 |

無利子 |

| 不動産担保型生活資金 | 持ち家のある高齢者世帯が、その土地を担保に生活資金を借り入れる(公的なリバースモーゲージ) | 土地評価額の70%程度(月30万円以内) | 年3%または長期プライムレートのいずれか低い方 |

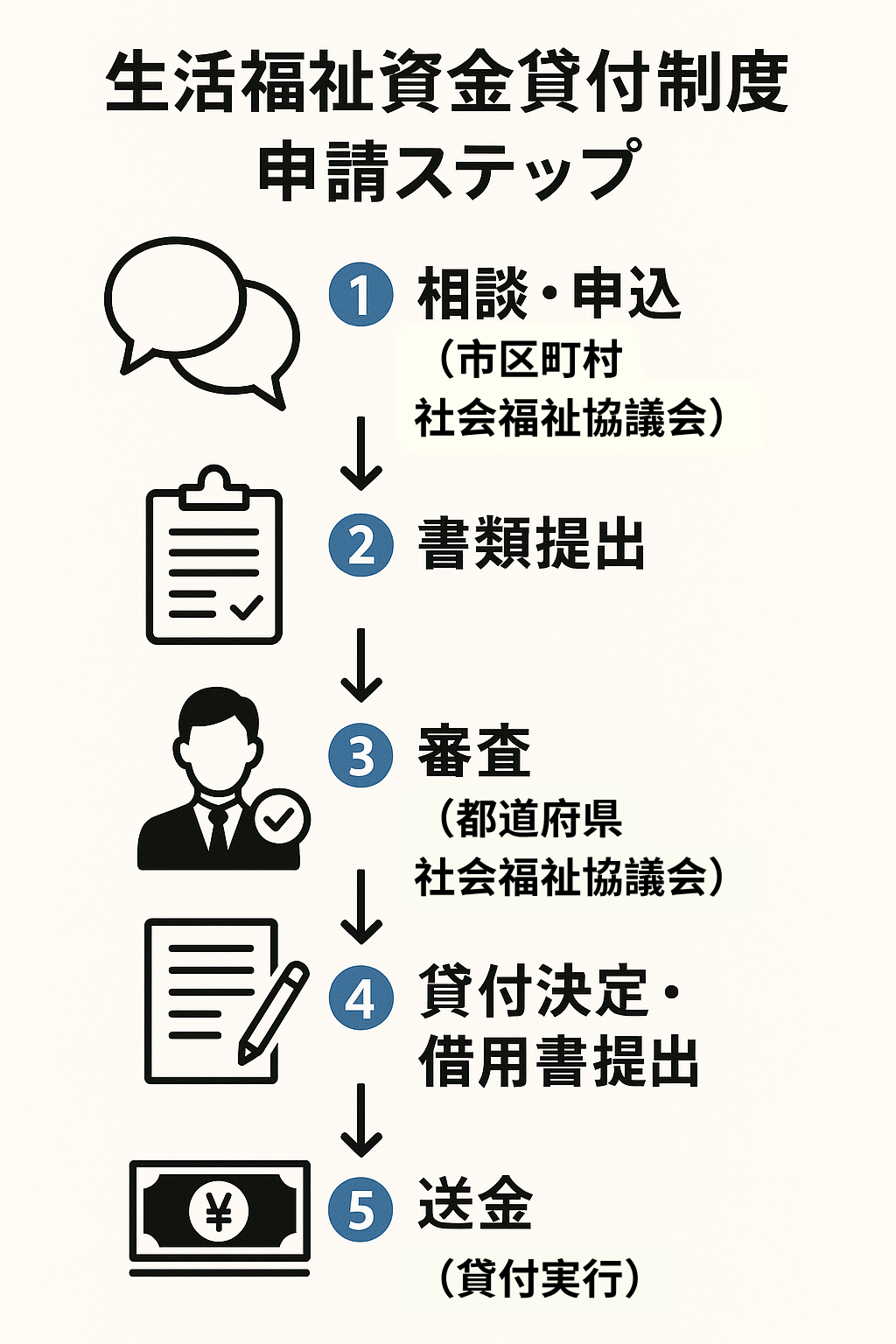

申請から借入までの具体的な流れ【必要書類チェックリスト付】

制度の利用を考えたら、まずはお住まいの地域の市区町村社会福祉協議会に相談することから始まります。

「役所の手続きは難しそう…」と、ここで尻込みしてしまう方が少なくありません。ですが、この制度の窓口である社会福祉協議会は、あなたの生活を支えるための「味方」です。分からないこと、不安なことは、すべて正直に相談してください。勇気を出して、まずは電話一本から始めてみましょう。

【申請に必要な書類チェックリスト】

必要な書類は資金の種類や世帯の状況によって異なりますが、一般的に求められる主な書類は以下の通りです。事前に準備しておくと、相談がスムーズに進みます 。

| 書類の種類 | 具体的な書類の例 |

|---|---|

| 本人確認・世帯状況がわかるもの | □ 住民票(世帯全員分) □ 健康保険証 |

| 収入状況がわかるもの | □ 源泉徴収票、給与明細、確定申告書の写し □ 年金振込通知書、年金証書の写し □ 預貯金通帳の写し |

| 資金の使いみちがわかるもの | □(福祉費の場合)医療費や工事費の見積書、パンフレットなど □(教育支援資金の場合)合格通知書、授業料の納付書など □(総合支援資金の場合)家賃の契約書、公共料金の請求書など |

| その他、社会福祉協議会から求められるもの | □ 借入申込書(窓口で交付) □ 同意書(個人情報の取り扱いなど) □ 連帯保証人の収入証明書(保証人を立てる場合) |

高齢者が安心してお金を借りるために!契約前の注意点まとめ

お金を借りるという契約は、あなたの生活に大きな影響を与えます。とくに高齢者の場合、若い頃とは異なる視点で注意すべき点がいくつかあります。

安易に契約書にサインしてしまう前に、ご自身の未来、そして大切なご家族の未来を守るため、この章で解説する3つの重要事項を必ず確認してください。

知っているか知らないかで、未来は大きく変わります。法的なリスクや悪質な詐欺被害から身を守るための「知識の鎧」を、ここでしっかりと身につけましょう。

返済義務は子供に相続される!家族との事前相談の重要性

「自分一人の問題だから」と、家族に内緒で借入れを検討されている方もいらっしゃるかもしれません。しかし、その借金は、万が一の時、あなただけの問題では済まなくなる可能性があります。

法律上、借金は「マイナスの財産」として、預貯金や不動産といった「プラスの財産」と共に、配偶者やお子さんなどの相続人に引き継がれます。もしあなたが返済途中で亡くなった場合、残された借金の返済義務は、家族が負うことになるのです。

もちろん、「相続放棄」という手続きを家庭裁判所で行えば、借金の返済義務を免れることは可能です。しかし、相続放棄をすると、借金だけでなく、自宅や預貯金といったプラスの財産も一切相続できなくなってしまいます。

こうした事態を避けるためにも、お金を借りる前には、必ずご家族に相談することが極めて重要です。家族と話しておくべきことを以下にまとめました。

- なぜお金が必要なのか、その理由

- どこから、いくら借りる予定なのか

- どのように返済していく計画なのか

- 万が一の場合、返済義務が相続される可能性があること

事前に誠実に話し合い、理解を得ておくことが、将来の家族間のトラブルを防ぎ、あなた自身が安心して借入をするための第一歩となります。

「年金を担保に」は違法!廃止された年金担保融資制度とヤミ金の手口

「年金を受け取っている方なら融資できます」「年金証書を預ければお金を貸します」

もし、このような勧誘を受けたら、それは100%違法なヤミ金融業者です。絶対に相手にしてはいけません。

かつて、「年金担保貸付制度」という公的制度がありましたが、その新規申込受付は令和4年(2022年)3月末をもって完全に終了しています。(参照:独立行政法人福祉医療機構)

彼らは、あなたの年金が振り込まれる口座を差し押さえて、法外な利息と共に元金を回収します。一度関わってしまうと、大切な年金を根こそぎ奪われ、生活が破綻する危険性が極めて高いです。

この注意喚起は、日本年金機構、厚生労働省、金融庁が一貫して行っています。

● 参照:日本年金機構「違法な年金担保融資にご注意ください」

● 参照:厚生労働省「違法な年金担保融資にご注意ください」

「審査なし」「誰でもOK」は危険!安全な貸金業者の見分け方

お金に困っている時ほど、「審査なし」「ブラックOK」「誰にでも貸します」といった甘い言葉は魅力的に見えるかもしれません。しかし、これらの言葉は、あなたを罠にかける違法なヤミ金融業者の典型的な手口です 。

正規の貸金業者は、貸金業法に基づき、必ず返済能力の審査を行うことが義務付けられています。審査をしないということは、相手が返済できるかどうかを度外視し、違法な手段で取り立てるつもりの裏返しです。

ヤミ金の手口は年々巧妙化しています。最初は親切なふりをして、後から豹変し、本人だけでなく家族や職場にまで脅迫的な電話をかけるケースもあります。お金を借りる際は、必ず「相手が国に認められた正規の業者か」を確認する一手間を惜しまないでください。その一手間が、あなたと家族の平穏な生活を守ります。

安全な業者かどうかは、自分で簡単に確認できます。以下のチェックリストで、怪しい点がないか必ず確認しましょう。

| チェック項目 | 内容 |

|---|---|

| □ 登録番号の有無 | 国(財務局)または都道府県の登録番号があるかを確認。正規業者は「〇〇財務局長(△)第×××××号」などの登録番号を広告・サイトに記載しています。 |

| □ 金融庁データベースで確認可能か | 金融庁の「登録貸金業者情報検索サービス」で業者の商号や登録番号を検索。登録されていなければ違法業者です。 |

| □ 固定電話の記載があるか | 広告に「固定電話」があるか確認。「090」や「080」の携帯番号のみの業者はヤミ金の可能性大。 |

| □ 甘い言葉を多用していないか | 「審査なし」「保証人不要」など、利用者に都合のいい言葉ばかり並べる業者には注意が必要。 |

| □ 保証金・登録料などの先払い請求がないか | 融資前に「保証料」「登録料」などを請求された場合は、詐欺の可能性が高く、正規業者はそのような請求をしません。 |

もし、少しでも「おかしいな」と感じたら、絶対に連絡を取らず、最寄りの消費生活センターや警察に相談してください。

高齢者のお金の悩みは専門家へ|無料相談窓口ガイド

さて、「自分の場合は、結局どの方法が一番良いのだろう」「一人で判断するのは、やはり不安だ」と感じている方も多いのではないでしょうか。

その気持ちは、決して特別なことではありません。お金に関する重大な決断を、たった一人で抱え込む必要はないのです。

日本には、お金の悩みを無料で相談できる公的な窓口や、あなたの人生設計そのものに寄り添ってくれる専門家がいます。それぞれ紹介していきましょう。

どこに相談すればいい?悩み別の公的な無料相談窓口一覧

国や自治体は、国民が抱える様々な悩みに対応するため、専門の相談窓口を設けています。その多くは無料で利用でき、秘密も厳守されます。あなたの悩みの種類に応じて、まずは適切な公的機関に相談してみましょう。

| こんな悩みなら… | 主な相談先 | 特徴 |

|---|---|---|

| 生活福祉資金貸付制度など、公的な支援について詳しく知りたい | お住まいの市区町村 社会福祉協議会 | 制度利用の具体的な手続きや条件について、専門の相談員が親身に対応してくれます。 |

| 怪しい金融業者から勧誘を受けた、契約トラブルに遭った | 消費生活センター(消費者ホットライン「188」) | 悪質な業者への対処法やクーリングオフなどについて、専門的な助言がもらえます。 |

| 借金問題全般や相続など、法律的なアドバイスが欲しい | 自治体や弁護士会などの無料法律相談 | 弁護士などの法律の専門家が、無料で相談に乗ってくれます。予約が必要な場合が多いです。 |

ファイナンシャル・プランナー(FP)への相談という選択肢と探し方

「目先の借入だけでなく、これからの人生全体のお金のことを相談したい」

もしあなたがそうお考えなら、ファイナンシャル・プランナー(FP)への相談が有効な選択肢となります 。

FPは、特定の金融商品を売ることだけが目的ではなく、あなたのライフプラン(人生設計)全体がうまくいくよう、家計、保険、年金、資産運用、相続など、お金に関する幅広い視点からアドバイスをくれる専門家です 。

私も、良いFPと出会えたことで「お金の不安が、未来への楽しみに変わった」という声をよく聞きます。FPは、いわば「家計のお医者さん」。信頼できるかかりつけ医を見つけるような気持ちで、複数のFPの話を聞いてみるのも良いでしょう。

FPへの相談には、大きく分けて「無料相談」と「有料相談」があります。

| 無料相談 | 金融機関や保険代理店などに所属するFPが行う相談。相談自体は無料ですが、その後の金融商品の契約による手数料がFPの収入源となるため、提案が特定の商品に偏る可能性も考慮しておきましょう。 |

|---|---|

| 有料相談 | 独立系のFPが行う相談。1時間5,000円~20,000円程度の相談料がかかりますが、特定の金融機関に縛られない、より中立的な立場からのアドバイスが期待できます。 |

信頼できるFPを探す最も確実な方法は、特定非営利活動法人(NPO)である日本FP協会のウェブサイトを活用することです。相談したい分野や地域、料金など、細かい条件で検索できます。

相談前に準備すべきこと【チェックリスト付で安心】

専門家への相談は、準備次第でその質が大きく変わります。限られた時間を有効に使い、的確なアドバイスをもらうために、自身の状況を整理しておくことが大切です 。

もちろん、すべての書類が完璧にそろっていなくても相談は可能です。「何から手をつけていいか分からない」という状況でも、専門家は親身に話を聞いてくれます。

まずは分かる範囲で、以下のリストを参考に準備を進めてみましょう。

| 準備するもの | なぜ必要か | 具体的な書類の例 |

|---|---|---|

| 家計の状況 (収入と支出) |

現在の家計の健全性や、毎月いくら返済に充てられるかを把握するため。 | □ 家計簿(手書きのメモでも可) □ 預貯金通帳 □ 源泉徴収票・確定申告書 □ 年金振込通知書・ねんきん定期便 |

| 資産と負債の状況 | 家計全体のバランスシート(財産と借金の状況)を把握するため。 | □ 預貯金や有価証券の残高がわかるもの □ 住宅ローンやその他ローンの返済予定表 |

| 加入中の保険 | 保障内容に過不足がないか、契約者貸付が利用できるかなどを確認するため。 | □ 生命保険証券 |

| 将来の希望と 質問リスト |

相談のゴールを明確にし、聞き漏らしを防ぐため。 | □ これからの生活でやりたいことのメモ □ 相談したいこと・聞きたいことのリスト |

高齢者がお金を借りる際によくある質問(Q&A)

高齢者が消費者金融や銀行でお金を借りる際によくある質問をまとめました。それぞれ詳しく回答しているので参考にしてください。

【結論】高齢者がお金を借りる前に絶対押さえておきたい5つの要点まとめ

高齢者でも、お金を借りる手段は一つではありません。しかし、選び方を間違えると「審査落ち」「家族トラブル」「違法業者との接触」など、深刻なリスクを抱える可能性もあります。

もっとも大切なのは、「年齢」「収入」「資産の有無」の3点を整理し、それに合った借入手段を選ぶことです。

以下の5つの要点を確認すれば、後悔のない選択ができます。

| チェック項目 | 内容とポイント |

|---|---|

| ① 借入可能な年齢か? | カードローンは74~80歳まで申込可の業者もあり。 ただし銀行系は65歳以下が多く要注意。 |

| ② 収入が年金のみでもOKか? | セゾンファンデックスなど、一部金融機関は年金収入のみでも申込可能。 「安定収入」の定義を確認。 |

| ③ 家族にバレずに借りられるか? | プロミス・アコム※などのWeb完結型なら、電話・原則郵送なしで手続き可能。 |

| ④ 資産を活かす手段はあるか? | 持ち家があるならリバースモーゲージ、保険があるなら契約者貸付も有効。 |

| ⑤ 公的制度が利用できないか? | 生活福祉資金貸付制度などは、無利子・低利で借入可能。困窮時は最優先で検討を。 |

あなたに合った借入方法は、3つの道筋で判断

- □ 急ぎで借りたい+収入あり → カードローン(プロミス等)

- □ 資産を活かしたい → リバースモーゲージ・契約者貸付

- □ 生活に困っている → 生活福祉資金貸付制度などの公的支援

迷ったら、記事冒頭の比較表やチャートに戻って、状況整理から始めてみてください。

「高齢者だから借りられない」は、もう過去の話。自分に合った方法を見つければ、無理のない借入がきっと見つかります。この記事がその第一歩になれば幸いです。