レイクは、消費者金融の中でも知名度が高く、365日間無利息や最短8分融資など、魅力的なサービスを展開しています。

しかし、「金利が高そう…」というイメージから、利用をためらう人も少なくありません。

結論から言うと、レイクの金利は利息制限法の範囲内で設定されており、他の大手消費者金融とほぼ同水準です。

さらに、60日間・365日間の無利息サービスをうまく活用すれば、利息や返済総額を抑えられます。

この記事では、レイクと他社の金利比較はもちろん、毎月の返済額や利息を抑えるための具体的な方法について解説します。

「損せず借りたい」「金利で失敗したくない」と考えている人は、ぜひ参考にしてください。

詳細はこちら

小学校教員、一般企業等の経理を経て、独学で日商簿記2級とFP2級を取得。現在はフリーランスの金融ライターとして活動中。カードローン・クレジットカードをメインに、これまで執筆してきた記事は100本を超える。子供の教育費のために節約や投資に勤しんでいる。■保有資格

・日商簿記2級

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

【結論】レイクの金利は高い?低い?他社・銀行との比較で見えてくる実態

「レイクの金利は高い」という噂を耳にしたことがある人もいるかもしれません。

しかし、レイクの金利は利息制限法で定められた上限よりも低く設定されており、ほかの大手消費者金融と比較しても大差ありません。

ここでは、まずレイクの金利がどう決まるのかを解説したあと、ほかの消費者金融や銀行カードローンとの金利差を比較します。

レイクの金利は年4.5~18.0%と法律の範囲内|実際の適用率と傾向

レイクの金利は、年4.5~18.0%の範囲内で設定されています。これは、貸金業法および利息制限法に基づいた正当な水準です。

実際に適用される金利は、申込者の審査結果によって異なります。属性(年収・職業・勤続年数など)や借入状況、信用情報に基づいて、利用限度額や金利が決まる仕組みです。

| 利用残高および契約額※ | 金利(実質年率) |

|---|---|

| 100万円未満 | 年15.0~18.0% |

| 100~200万円 | 年12.0~15.0% |

| 200~300万円 | 年9.0~15.0% |

| 300~400万円 | 年7.0% |

| 400~500万円 | 年4.5% |

レイクの利用者の半数以上は、年18.0%以下の金利で借入れしています。

| 金利区分 | 利用者の割合 |

|---|---|

| ~年15.0% | 49.6% |

| ~年18.0% | 50.3% |

初めてレイクを利用する場合は、年15.0~18.0%の金利が適用されるケースが多いと考えておくとよいでしょう。

レイクと他社の上限金利を比較

レイクの金利が他の大手消費者金融と比べてどうなのか、上限金利を一覧で比較してみましょう。

| 会社名 | 金利(実質年率) |

|---|---|

| レイク | 年4.5~18.0% |

| アコム | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

| アイフル | 年3.0~18.0% |

| SMBCモビット | 年3.0~18.0% |

初めてカードローンを契約する場合は、多くの人が上限金利で借りることになります。

その点を踏まえると、レイクの上限金利は他社とほぼ同水準であり、特別に高いわけではありません。

たしかに、最低金利ではやや劣るものの、実際のところ支払う利息に大きな差は出にくいでしょう。

初めてカードローンを契約する際は、上限金利が適用されるのが一般的です。新規契約者は金融機関と信頼関係を築けておらず、貸倒れリスクに備えて早期に利息を回収する必要があるためです。そのため、レイクだけが特別に金利が高いとは言えません。

銀行カードローンより金利は高めだが最短即日融資が強み

銀行カードローンと比較すると、レイクの上限金利は年3.4~4.0%ほど高い水準にあります。

| 商品名 | 金利(実質年率) |

|---|---|

| レイク | 年4.5~18.0% |

| 三井住友銀行カードローン | 年1.5~14.5% |

| みずほ銀行カードローン | 年2.0~14.0% |

| 三菱UFJ銀行カードローン | 年1.4~14.6% |

利息の低さを重視する場合、レイクよりも銀行カードローンのほうが向いていると言えるでしょう。

ただし、スピード感を重視するならレイクに軍配が上がります。レイクはwebで最短8分※での融資に対応しており、土日祝日でも最短即日融資が可能だからです。

「どうしても今日中にお金を用意しなければならない」といった場合でも、柔軟に対応できるのがレイクの強みです。

一方、銀行カードローンは審査に2日~1週間程度かかることから、急ぎの融資には向いていません。

「とにかく早くお金を借りたい」という人には、レイクのような消費者金融のほうが適しています。

レイクは金利がやや高めですが、初回契約者には60日間・365日間の無利息サービスが用意されています。短期間で返済できる場合は、実質無利息での借入れも可能です。うまく活用すれば、銀行カードローンよりも利息を抑えられるケースもあります。

レイクの利息計算方法と実際の返済額について

レイクでお金を借りる際に気になるのが、「金利はどう決まるのか」「毎月いくら返せばいいのか」といった仕組みに関する不安です。

金利は契約極度額、毎月の返済額は借入残高によって決まります。これらを事前に把握しておくことで、計画的な借入れ・返済が可能です。

ここでは、以下3つのポイントについて詳しく解説します。

金利が適用される仕組み|契約限度額ごとの金利区分

レイクでは、借入額ではなく契約限度額(極度額)に応じて金利が設定されます。基本的には、契約限度額が高くなるほど金利は低くなる仕組みです。

| 契約限度額 | 適用金利(実質年率) |

|---|---|

| 1万円~100万円未満 | 年15.0~18.0% |

| 100万円~200万円未満 | 年12.0~15.0% |

| 200万円~500万円 | 年4.5~15.0% |

これまで数多くの借入ユーザーに話を聞いてきましたが、初回契約では契約極度額が50万円以下、年18.0%の金利が適用されるケースが圧倒的に多いです。最初は高金利になることを想定しておきましょう。

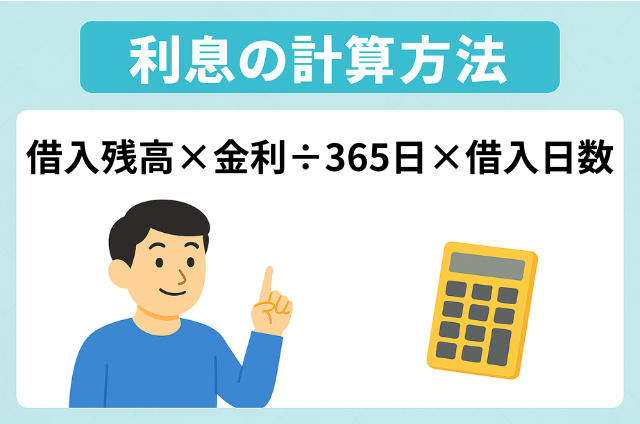

レイクの利息の計算式!金利が高いほど利息は高くつく

レイクの利息額は、借入残高と金利、借入日数によって決まります。基本的な計算式は以下のとおりです。

利息 = 借入残高 × 実質年率 ÷ 365日 × 借入日数

この式のとおり、利息は借入残高に対して毎日発生する仕組みになっています。つまり、借入期間が長くなるほど、支払う利息も増えていきます。

たとえば、年18.0%の金利で10万円を借りた場合の利息は、以下のとおりです。

| 借入日数 | 利息額 |

|---|---|

| 1日 | 49円 (10万円×年18.0%÷365日×1日) |

| 30日 | 1,479円 (10万円×年18.0%÷365日×30日) |

| 1年(365日) | 18,000円 (10万円×年18.0%÷365日×365日) |

少しでも早く返済することで、積み重なる利息の負担を軽減できます。借入残高が減ると、利息も日割りで自動的に減っていくためです。

最低返済額だけでなく、余裕があるときは随時返済を行うのが賢い借り方です。

【返済額早見表】毎月いくら返す?残高別の最低返済額

レイクの返済方式は、「借入残高」に応じて変動する「残高スライドリボルビング方式」です。

毎月の返済日には、最終借入れ直後の残高に応じて設定されている最低返済額以上を支払う必要があります。

| 借入残高 | 最低返済額 |

|---|---|

| 1円~100,000円 | 3,000円 |

| 100,001円~200,000円 | 6,000円 |

| 200,001円~300,000円 | 8,000円 |

| 300,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

| 500,001円~600,000円 | 16,000円 |

| 600,001円~700,000円 | 18,000円 |

| 700,001円~800,000円 | 21,000円 |

| 800,001円~900,000円 | 23,000円 |

| 900,001円~1,000,000円 | 26,000円 |

※ご契約額30万円超、200万円以下の場合を想定しています

たとえば、契約極度額が50万円に設定された人が30万円を借りた場合、毎月の最低返済額は8,000円です。

その後、追加で借りて借入残高が40万円に増えた場合、最低返済額は11,000円に上がります。

このように、レイクの最低返済額は最終借入れ直後の残高によって変動するため、追加融資を受ける際は注意しましょう。

レイクで利息を減らす3つの方法!無利息期間や随時返済を活用しよう

利息をできるだけ抑えて借入れ・返済したいと考える人にとって、レイクは対策のしやすいカードローンのひとつです。

特に、無利息期間サービスや臨時返済を活用すれば、同じ金利でも利息額を数万円単位で削減できるケースもあります。

ここでは、レイクで利息を抑えるための3つの具体的な方法を紹介します。

1.無利息期間を活用|60日・365日無利息で利息を大幅に抑えられる

レイクで初めて契約する人は、以下いずれかの無利息サービスを選べます。

| 無利息サービス | 条件 | 適用開始日 |

|---|---|---|

| 365日間無利息 | ・初めてのご契約 ・Webで申込み、契約をした人 ・契約額が50万円以上(お借入れ額1万円でも可能) ・契約後59日以内に収入証明書類を提出し、登録が完了した人 |

初回契約日の翌日から |

| 60日間無利息 | ・レイクで初めて契約する人 ・Webから申し込んだ人 ・契約額が50万円未満の人 |

初回契約日の翌日から |

無利息期間は契約日の翌日から開始され、期間後の金利は12.0~18.0%が適用されます。

消費者金融を中心に無利息期間が適用されるカードローンはほかにもありますが、一般的には「30日間」程度に設定されています。

しかし、レイクの無利息期間は他社の2~12倍以上長いため、支払う利息を大幅に軽減することが可能です。

たとえば、年18.0%の金利で50万円を借りて月々に最低返済額(14,000円)のみ返済する場合、レイクなら他社より137,996円も返済負担を軽減できます。

| カードローン | 金利(実質年率) | 返済額/月※ | 利息総額 |

|---|---|---|---|

| レイク | 年18.0% | 13,000円 | 95,696円 |

| 他社 | 年18.0% | 13,000円 | 233,692円 |

参照:ご返済シミュレーション丨レイク

もし無利息期間中に完済できれば、支払う利息はゼロ。とくに、短期返済を予定している人にとっては、非常に大きな節約効果が期待できます。

「無利息って本当に意味あるの?」と疑問を持つ人もいますが、「最初の2ヵ月で半分以上返したから、ほとんど利息ゼロだった」という声も。うまく活用すれば、銀行カードローン以上にお得に使えます。

2.臨時返済を活用|毎月少しでも多く返済することがコツ

レイクでは、毎月の「最低返済額」以上の金額を返済することで、利息を抑えながら早期完済を目指すことが可能です。これを「随時返済」や「繰上返済」と呼びます。

毎月の返済とは別に、任意で返済を進めること。元本が早く減るため、返済期間が短縮され、結果的に利息額の軽減につながる。

通常の返済では元金と利息の両方を少しずつ返していきますが、臨時返済は元金に直撃する分、将来発生する利息を大幅に減らせるのが特徴です。

たとえば、50万円を借りた人が月々に最低返済額(13,000円)のみ返済した場合と、毎月3,000円多めに返済した場合では、以下のとおり利息総額に差が生まれます。

| 借入額 | 返済額/月 | 利息総額 |

|---|---|---|

| 50万円 | 13,000円 (最低返済額) |

251,107円 |

| 50万円 | 16,000円 (最低返済額+3,000円) |

179,771円 |

参照:年利計算くん

このように、月々数千円の追加でも、返済期間と利息を大きく圧縮できることが分かります。

- ボーナス、臨時収入があったとき

- 支出が少なかった月(生活費に余裕がある場合)

- 無利息期間中

レイクの随時返済は、提携ATMや振込みなどで可能です。スマホからの操作1つで随時返済ができるため、手間をかけずに返済を進められます。随時返済を活用し、早めの完済を目指しましょう。

3.増額審査を受ける|返済実績で金利が下がる可能性も

レイクで一定期間の利用実績がある人は、増額審査を受けることも検討しましょう。

増額審査に通過すると、契約極度額が引き上げられるだけでなく、適用金利が引き下がる可能性があります。

利息制限法によって定められている上限金利は、借入金額が大きくなるにつれて適用金利が下がる仕組みとなっているためです。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

実際、レイクの金利は以下のとおりに設定されており、限度額の増額に伴い、金利が下がる可能性があることが分かります。

| 利用残高および契約額 | 金利(実質年率) |

|---|---|

| 100万円未満 | 年15.0~18.0% |

| 100~200万円 | 年12.0~15.0% |

| 200~300万円 | 年9.0~15.0% |

| 300~400万円 | 年7.0% |

| 400~500万円 | 年4.5% |

たとえば、増額によって限度額が80万円から100万円にアップした場合、年3.0%も金利を引き下げられる可能性があります。

| 増額 | 限度額 | 適用金利 |

|---|---|---|

| 増額前 | 80万円 | 年18.0% |

| 増額後 | 100万円 | 年15.0% |

増額したからといって、必ずしも追加融資を受けなければならない決まりはありません。

とくに、レイクから電話やメールで増額案内が届いている場合は、審査に通過できる可能性が高いため、金利を下げる目的で増額審査を受けることは一つの方法です。

- レイクから増額案内が届いている

- 延滞せずに6ヵ月以上返済を継続している

- 他社借入れが減っている、または完済している

- 年収がアップした

【返済シミュレーション】無利息期間を使ってレイクで10万円、30万円、50万円を借りたときの利息は?

レイクでお金を借りた際、利息はいくらになるのか気になる方もいるでしょう。

ここでは、レイクの無利息期間を使って、10万円、30万円、50万円を借りた際の返済額と利息をシミュレーションで算出しました。この数値を参考にしながら無理のない借入計画を立てましょう。

10万円借りたときの利息と返済額

無利息期間を使って、10万円を借入れて、毎月4,000円を返済した場合の利息と返済額は以下のとおりです。

| 無利息期間 | 毎月の返済額 | 返済回数 | 利息 | 返済総額 |

|---|---|---|---|---|

| 60日間 | 4,000円 | 31回 | 21,274円 | 121,274円 |

10万円借りるときは、60日間無利息が最もおすすめです。

毎月4,000円ずつの31回の返済で、総返済額は121,274円、利息は21,274円まで抑えることができ、他の無利息サービスより約2,000~4,000円お得になります。

30万円借りたときの利息と返済額

無利息期間を使って、30万円を借入れて、毎月11,000円を返済した場合の利息と返済額は以下のとおりです。

| 無利息期間 | 毎月の返済額 | 返済回数 | 利息 | 返済総額 |

|---|---|---|---|---|

| 60日間 | 11,000円 | 34回 | 72,704円 | 372,704円 |

毎月11,000円ずつの34回の返済で、総返済額は372,704円、利息は72,704円まで抑えることができます。

50万円借りたときの利息と返済額

無利息期間を使って、50万円を借り入れる場合の利息と返済額は以下のとおりです。

| 無利息期間 | 毎月の返済額 | 返済回数 | 利息 | 返済総額 |

|---|---|---|---|---|

| 60日間 | 13,000円 | 55回 | 212,254円 | 712,254円 |

| 365日間 | 13,000円 | 46回 | 95,968円 | 595,696円 |

この場合、365日間無利息サービスを利用するのが最もおすすめです。

毎月13,000円ずつの46回の返済で、総返済額は116,558円、利息は116,286円まで抑えることができます。

レイクで利息を下げる方法

無利息期間サービスをうまく活用する!利息差を算出

レイクは前述のとおり、「60日間」または「365日間」の無利息期間があります。これらの無利息期間サービスを活用することで、一定期間、利息をかけずに返済できます。

たとえば、無利息期間中にできるだけ多く返済すれば、その後の利息負担を大幅に軽減できるほか、仮に無利息期間が終了しても、その期間内に返済したぶんには利息が発生しないため、通常の借入れよりも負担を軽減できます。

無利息期間サービスを使ったときと、使わなかったときの利息額の差をシミュレーションしました。

30万円を6ヵ月間借りる場合

| 無利息サービス | 総支払額 | 利息額 | 差額 |

|---|---|---|---|

| 無利息なし | 327,276円 | 27,276円 | - |

| 60日間無利息 | 315,000円 | 15,000円 | 12,276円 |

50万円を12ヵ月間借りる場合

| 無利息サービス | 総支払額 | 利息額 | 差額 |

|---|---|---|---|

| 無利息期間なし | 598,680円 | 98,680円 | - |

| 60日間無利息 | 577,500円 | 77,500円 | 21,180円 |

| 365日間無利息 | 500,000円 | 0円 | 0円 |

臨時返済で利息を節約できる

臨時返済とは、期限までに返済した最低返済金額を超えた分のことを言います。

例えば月々の返済額が1万5000円の場合、1万8000円を返済すれば、3000円分の臨時返済が成立します。

臨時返済を繰り返せば、完済までの時間を短くすることができます。完済が早まれば支払い回数が減るので、利息を減らすことができます。

返済実績は低金利につながる可能性がある

レイクで期限を守りながら返済を繰り返せば、金利が下がり、月々の利息を減らせる可能性があります。

期限どおりに返済し続けることがポジティブな信用情報につながります。その状態でレイク側に金利の引き下げや、融資上限額の増額を相談すれば、希望が叶う可能性が高まるでしょう。

レイクの無利息期間サービスで注意すべきこと

レイクの無利息期間サービスは、すべての利用者に適用されるわけではありません。利用条件や期間など、細かな規定があるため、事前にしっかりと確認しておく必要があります。

ここでは、レイクの無利息期間サービスを利用する際の注意点について解説します。

無利息期間サービスは併用できない

レイクが提供している無利息期間サービスは複数ありますが、併用できないので注意しましょう。

自身に合ったサービスプランを確かめて、利用しやすい条件で申し込むことが大切です。

対象は初回利用者のみ!2度目以降の借入れは利息が発生する

無利息期間サービスはいずれも対象は初めてレイクと契約した人のみです。2度目の契約では一切利用できないので注意しましょう。

複数回カードローンを利用する可能性があれば、利息込みで無理のない返済計画が組めるように、事前シミュレーションを行いましょう。レイクの返済シミュレーションを利用すると、契約金額に応じた理想の返済回数が分かるので、試してみましょう。

契約の翌日から無利息期間がスタートする

レイクの無利息期間は契約の翌日からスタートするので注意が必要です。実際に借入れた日からではなく、あくまでも契約した日の翌日からカウントが始まります。

たとえば、契約後すぐに借り入れず、数日経ってから利用した場合でも、無利息期間は契約日の翌日から日々カウントされています。そのため、実際に利用するタイミングによっては、無利息期間を十分に活用できない可能性があります。

レイクの無利息期間を最大限に活用するためには、契約後速やかに利用開始することをおすすめします。

返済が遅れたら無利息期間は強制終了

無利息期間内に返済日がある場合、返済日を守れなければ無利息期間が強制終了するので注意しましょう。その返済日から通常どおりの金利がかかってしまいます。

無利息サービス期間内であっても、計画的な利用を心がけましょう。

レイクで返済が遅れると遅延損害金で利息が増えることもある

レイクに限らず、カードローンで返済が遅れてしまうと遅延損害金がかかるので注意しましょう。返済期限を守らないと、利息とは別に遅延損害金が発生し、負担も大きくなります。

損害金は年率20.0%で、1日当たり約0.05%が返済額に加わる仕組みです。

返済に遅れれば遅れるほど、ペナルティの支払いが重なってしまうので、遅延しないように計画的なお金の管理が大切です。

返済日の3日前に会員ページから予定変更が可能

どうしても返済に遅れそうになった場合、返済期限3日前までに会員ページの「ご返済予定の確認・登録」より期限を変更することができます。

予定を決めづらい場合は、レイクのフリーダイヤルで相談することも考えましょう。返済が遅れそうなときは、正直に伝えることが大切です。

レイクの金利に関するよくある質問(Q&A)

レイクの金利に関するよくある質問を集めて、それぞれ丁寧に回答します。レイクの金利や利息が気になる方はチェックしておきましょう。

また、勤務先への在籍確認の電話は一切ないため、周囲にバレずに借入れできる点もメリットの一つです。