「できるだけ利息をかけずに借りたい」「他社よりお得なカードローンを探している」──そんな方におすすめなのが、レイクの無利息サービスです。

30万円借りて2ヶ月で返済した場合、レイクなら利息0円。他社なら2,000円以上の利息がかかります。

一般的なカードローンの無利息期間は30日間ですが、レイクなら契約額に応じて「60日間無利息」か「365日間無利息」が適応されます。

無利息期間中に完済すれば、利息は一切かかりません。

この記事では、2つの無利息サービスの違いや、利息を減らす返済のコツ、他社との比較までわかりやすく解説します。

\365日間利息0円で借りられる!/

レイクの無利息期間は60日か365日!条件を解説

レイクの無利息特典は、「60日間」または「365日間」のどちらかを利用できます。どちらもWeb申し込み限定で、契約金額や書類提出の有無によって適用条件が異なります。

利息0円で借りたいなら、自分がどちらの無利息期間を使えるのか、事前にしっかり確認しておきましょう。

| 無利息期間 | 適用条件 | 無利息の対象 |

|---|---|---|

| 365日間無利息 | 初回契約 + Web申込 + 契約額50万円以上(お借入れ額1万円でも可能) + 収入証明書を59日以内に提出+登録完了 | 契約額全体 |

| 60日間無利息 | 初回契約 + Web申込 + 契約額50万円未満 | 契約額全体 |

※注釈

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

【365日間無利息】契約額50万円以上(お借入れ額1万円でも可能)+書類提出で1年まるごと利息0円

レイクの「365日間無利息」は、契約額が50万円以上(お借入れ額1万円でも可能)かつ収入証明書の提出を行うことで適用されます。

契約の翌日から1年間、利息が一切かからないため、長期返済を予定している方には非常に大きなメリットとなります。

365日間無利息を適用するためには、以下の条件をすべて満たす必要があります。

| 項目 | 内容(条件) |

|---|---|

| 契約回数 | 初回契約のみ対象 |

| 申込み方法 | Web申込み限定 |

| 契約額 | 50万円以上(お借入れ額1万円でも可能) |

| 収入証明書 | 契約後59日以内に提出+登録完了が必要 |

| 無利息期間 | 契約日の翌日から365日間 |

この条件を満たさない場合は、自動的に「60日間無利息」に切り替わるため、早めの書類提出を心がけましょう。

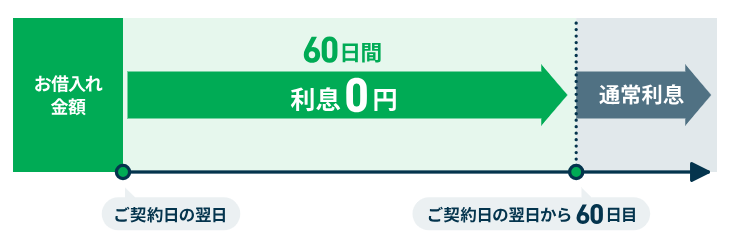

【60日間無利息】契約額50万円未満ならスマホ申込で利息0円

レイクでは、契約額が50万円未満の場合、「60日間無利息サービス」が適用されます。こちらも「Web申込み限定」「初回契約者のみ」が条件となりますが、収入証明書の提出は不要です。

無利息期間は契約日の翌日からスタートし、60日間以内の借入については何度利用しても利息が一切かかりません。少額を短期間だけ借りたい方にとっては、他社よりも圧倒的にお得なサービスです。

以下に、適用条件を表でまとめました。

| 項目 | 内容(条件) |

|---|---|

| 契約回数 | 初回契約のみ対象 |

| 申込み方法 | Web申込み限定 |

| 契約額 | 50万円未満 |

| 収入証明書 | 不要 |

| 無利息期間 | 契約日の翌日から60日間 |

| 注意点 | 少額・短期の借入に最適。自動適用される |

無利息期間が終わった後は、年12.0%~18.0%の通常金利が適用されるため、60日以内の完済や繰上げ返済がカギとなります。

\Webなら24時間申込み可能/

レイクの無利息サービスを利用する5つのメリット

レイクの無利息サービスは、他社にはない圧倒的な期間の長さと柔軟な選択肢が最大の特徴です。

一般的なカードローンの無利息期間が30日間であるのに対し、レイクなら365日間もの無利息期間を利用できます。うまく活用すれば、利息を一切支払わずに借入れを完済することも十分に可能です。

ここでは、レイクの無利息サービスを利用する5つの主要なメリットについて詳しく解説します。

365日間無利息で利息負担を大幅削減

レイクの最大の特徴は、業界初の365日間無利息サービスです。

一般的な消費者金融の無利息期間は30日間が標準的ですが、レイクなら条件を満たすことで丸1年間、利息が一切かかりません。これは他社の12倍という圧倒的な長さです。

たとえば、50万円を借りて1年かけて返済する場合、通常であれば年18.0%の金利で約5万円の利息が発生します。しかし、365日間無利息を利用すれば、この利息負担を大幅に軽減できます。

| 無利息期間 | 利息総額 |

|---|---|

| 365日間無利息(レイク) | 0円 ※無利息期間内に完済した場合 |

| 30日間無利息(他社) | 約40,000円以上 |

| 無利息なし | 約50,000円 |

長期的な返済計画を立てている方にとって、365日間無利息は大きなメリットとなります。

60日間無利息も他社の2倍で短期返済に最適

契約額が50万円未満の場合でも、レイクなら60日間無利息が自動適用されます。

他社の無利息期間が30日間であることを考えると、レイクは2倍の長さです。2ヶ月以内に完済できる見込みがあれば、利息を一切支払わずに借りることができます。

たとえば、急な出費で30万円を借り、給料やボーナスで2ヶ月以内に返済する予定がある場合を考えてみましょう。

| カードローン | 利息総額 |

|---|---|

| レイク(60日間無利息) | 0円 |

| プロミス(30日間無利息) | 2,195円 |

| アイフル(30日間無利息) | 2,219円 |

| SMBCモビット(無利息なし) | 6,723円 |

このように、短期返済を予定している方にとっても、レイクの60日間無利息は非常に有利です。

Web申込なら即日融資可能

レイクの無利息サービスは、Web申込限定ですが、その分スピーディーな審査・融資が魅力です。

Webから申し込めば、即日融資も可能です。急な出費で今日中にお金が必要という場合でも、レイクなら対応できます。

- Web申込なら24時間受付

- 審査通過後すぐに振込融資可能

- スマホATM取引で即日借入OK

- 21時(日曜は18時)までの契約完了で当日中の振込可能

さらに、スマホだけで申込から借入まで完結できるため、店舗に行く必要もありません。自宅や外出先から手軽に手続きできる点も大きなメリットです。

※一部金融機関および、メンテナンス時間等を除きます。在籍確認の電話なし&郵送物なしで家族にバレにくい

カードローンを利用する際、「職場や家族に知られたくない」という方も多いでしょう。

レイクでは、勤務先への電話連絡は一切ありません。

また、Web完結で申し込めば、郵送物も一切なしです。契約書類はスマホやPCからダウンロードできるため、自宅に書類が届いて家族にバレる心配もありません。

- 勤務先への電話連絡なし

- Web完結なら郵送物なし

- 契約書類はWeb上でダウンロード可能

- カードレス契約も選択可能

- 借入・返済もスマホATMで完結

家族や職場に知られずに借りたい方にとって、レイクのプライバシー配慮は大きな安心材料となります。

無利息期間内に完済すれば利息は完全ゼロ

レイクの無利息サービスの最大のメリットは、無利息期間内に完済すれば、利息が一切かからない点です。

たとえば、365日間無利息を利用して50万円を借り、1年以内に完済すれば、利息は0円です。60日間無利息の場合も同様で、2ヶ月以内に完済すれば利息はかかりません。

通常のカードローンでは、どれだけ早く返済しても利息が発生します。しかし、レイクなら無利息期間を最大限に活用することで、実質的に「利息なしの借入」が可能になります。

| 借入額 | 無利息期間 | 完済期限 | 利息総額 |

|---|---|---|---|

| 20万円 | 60日間無利息 | 60日以内 | 0円 |

| 50万円 | 365日間無利息 | 365日以内 | 0円 |

返済計画をしっかり立て、無利息期間内に完済できる見込みがあるなら、レイクの無利息サービスは非常に強力な味方となります。

- 365日間無利息で、長期返済でも利息負担を大幅削減できる

- 60日間無利息も他社の2倍の長さで、短期返済に最適

- Web申込ならお申込後、即日融資も可能

- 在籍確認の電話なし&郵送物なしで、プライバシーに配慮

- 無利息期間内に完済すれば、利息は完全にゼロになる

\365日間利息0円で借りる!/

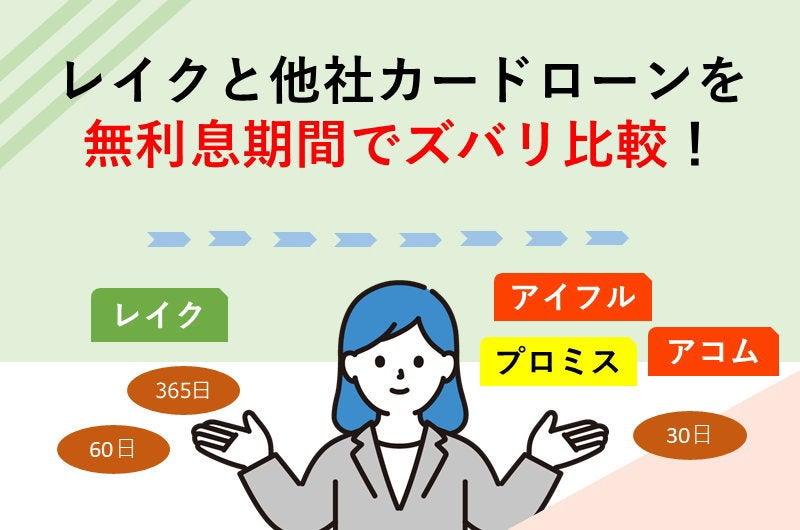

レイク無利息期間を他社カードローンと比較!期間・適用開始日の違い

カードローンの無利息サービスは多くの金融機関で提供されていますが、実は「期間の長さ」や「無利息の開始タイミング」に大きな差があります。

無利息といっても条件を見落とすと、思ったほどお得にならないケースも少なくありません。

この章では、レイクと主要な他社カードローンの無利息サービスを「期間の長さ」と「適用開始日」という2つの軸で比較します。

レイクの無利息が本当にお得なのか、制度面から違いを見ていきましょう。

レイクは365日と圧倒的!他社は30日間

無利息期間の長さで選ぶなら、レイクは他社よりも圧倒的に有利です。

大手消費者金融の多くが「30日間」の無利息サービスを提供している中、レイクでは条件を満たせば「60日間」、さらに「365日間」の無利息期間が用意されています。

たとえば60日以内に完済できれば、レイクなら利息が一切かからず、返済総額を大幅に軽減できます。他社と比べて最大12倍も無利息期間が長いため、短期・中期の返済どちらにも柔軟に対応できるのが特徴です。

下記の表は、主要カードローン各社の無利息期間とその条件をまとめたものです。

| サービス名 | 無利息期間 | 主な条件 |

|---|---|---|

| レイク | 60日間 | 初回契約+Web申込み+契約額50万円未満 |

| 365日間 | 初回契約+Web申込み+契約額50万円以上(お借入れ額1万円でも可能)+59日以内に収入証明書の提出+登録完了 | |

| プロミス | 30日間 | 初回契約+メールアドレス登録 |

| アコム | 30日間 | 初回契約で自動適用 |

| アイフル | 30日間 | 初回契約で自動適用 |

| SMBCモビット | なし | 無利息サービスなし |

無利息期間は、借入コストに直結する重要なポイントです。 レイクなら、他社よりも長い無利息期間を活用して、利息をかけずに計画的な返済が可能です。

レイクは契約日翌日から!借入日からではない

レイクの無利息期間は「契約日の翌日」からカウントされます。

つまり、契約してもすぐに借りない場合、無利息期間だけが先に進み、実際の借入時にはすでに利息が発生してしまうことがあります。

一方、プロミスなど一部のカードローンでは「借入日の翌日」から無利息が始まるため、借入タイミングを調整できる点で有利です。

主要カードローンの無利息開始日比較一覧

| サービス名 | 無利息開始日 | 補足 |

|---|---|---|

| レイク | 契約日の翌日から | 借入を遅らせると損する可能性あり |

| プロミス | 借入日の翌日から | 借入タイミングに応じて柔軟に使える |

| アコム | 契約日の翌日から | レイクと同様の仕組み |

| アイフル | 契約日の翌日から | レイクと同様の仕組み |

| SMBCモビット | 無利息サービスなし | 無利息比較の対象外 |

今すぐお金が必要な方はレイクの長期無利息を活かしやすいですが、「まだ借りる予定がない」「念のため契約だけ」という方は適用開始日の違いに注意しましょう。

\365日間利息0円で借りる! /

レイクの無利息は返済総額にどれだけ差が出るか?他社と比較

カードローンを選ぶ際、無利息期間の「日数」だけでなく、最終的な返済総額にどれほど差が出るのかを比較することが重要です。

レイクは無利息期間が365日と他社より圧倒的に長いため、返済期間や借入額によっては数千円~数万円以上の差が生まれることもあります。

この章では、代表的な借入シミュレーションをもとに、レイクと他社の利息額の違いを具体的に比較します。

「どこで借りると一番お得か?」を返済金額ベースで知りたい方は、ぜひチェックしてください。

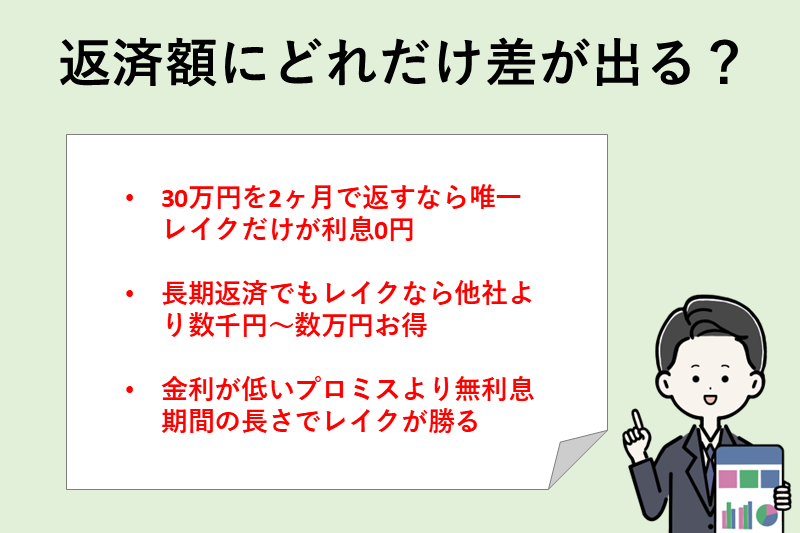

30万円を2ヶ月で完済した場合|唯一の利息0円はレイクだけ

60日間の無利息サービスがあるレイクなら、30万円を2ヵ月で完済する場合、利息は一切かかりません。

他の大手消費者金融は無利息期間が30日間のみのため、それ以降は通常金利が発生します。以下は、同じ条件で各社から借入れた場合の利息額を比較した一覧です。

| 大手消費者金融 | 無利息期間 | 利息総額※ |

|---|---|---|

| レイク | 60日間 | 0円 |

| プロミス | 30日間 | 2,195円 |

| アイフル | 30日間 | 2,219円 |

| アコム | 30日間 | 2,219円 |

| SMBCモビット | なし | 6,723円 |

ご覧の通り、レイク以外では2,000円~6,000円以上の利息が発生します。短期間で返済する予定がある方にとって、レイクの無利息期間の長さは大きなメリットです。

返済期間が長くてもレイクの方が利息が安い!

レイクの60日間無利息は、短期返済だけでなく、中長期の返済でも効果を発揮します。

たとえば、年18.0%の金利で20万円を借りた場合、返済期間が長引いても他社より利息を抑えられることがわかります。

以下は、返済期間ごとにレイクと他社の利息総額を比較した一覧です。

年18.0%の金利で20万円を借りた場合

| 完済までの期間 | レイク (60日間無利息) |

他社カードローン (30日間無利息) |

|---|---|---|

| 3ヵ月 (毎月70,000円返済) |

900円 | 2,879円 |

| 6ヵ月 (毎月40,000円返済) |

3,727円 | 6,275円 |

| 1年 (毎月25,000円返済) |

8,402円 | 11,315円 |

| 2年 (毎月9,000円返済) |

36,505円 | 40,662円 |

すべての返済パターンでレイクのほうが利息が少なく、最大で4,000円以上の差が出ています。そのため、返済が長引く可能性がある方にとっても、レイクはコスト面で優れた選択肢といえるでしょう。

少額借入でもレイクは利息が安くなる

「少額だけ借りたい」という場面でも、レイクの60日間無利息はしっかり効果を発揮します。

無利息期間が長いことで、少額でも支払い開始直後から元本を減らすことができ、結果として利息負担を抑えられるためです。

たとえば、5万円を年18.0%の金利で借り、月3,000円ずつ返済していった場合の利息差は以下のとおりです。

| カードローン | 返済方法 | 利息総額 |

|---|---|---|

| レイク (60日間無利息) |

月3,000円ずつ返済 | 5,961円 |

| 他社カードローン (30日間無利息) |

月3,000円ずつ返済 | 7,734円 |

少額の借入でも、利息負担を少しでも抑えたい方にはレイクが有利です。

とくに「できるだけ余計な支払いを避けたい」「毎月の返済を少しでも軽くしたい」と考えている方にとって、60日間の無利息期間は大きなメリットになります。

プロミスより金利は高いがレイクのほうが返済総額は安い

無利息期間を活用すれば、レイクのほうがプロミスよりも返済総額は圧倒的に安くなります。

たとえ金利がレイクのほうが0.2%高くても、365日間の無利息特典によって、結果として支払う利息は大きく下がります。

たとえば、50万円を借りて最低返済額(13,000円)ずつ返済した場合、利息総額の差は、15万円以上です(下表)。

50万円を借りた場合の利息総額

| 金利(実質年率) | 無利息期間 | 返済回数 | 利息総額 | |

|---|---|---|---|---|

| レイク | 年18.0% | 365日 | 46回 | 95,696円 |

| プロミス | 年17.8% | 30日 | 51回 | 216,259円 |

このように、上限金利が低いプロミスよりも、無利息期間が長いレイクのほうが、結果的に返済負担を大きく軽減できます。

「金利が低い方が有利」とは限りません。 カードローンを選ぶときは、無利息期間の長さにも注目することも大切です。

\利息額を抑えたい人におすすめ/

レイク無利息の注意点6つ!申込前に知っておくべき落とし穴

レイクの無利息期間は、他社の2倍~12倍と圧倒的に長く、うまく使えば利息を0円に抑えることも可能です。

ただし、申し込む前に知っておかないと見落としやすい落とし穴がいくつかあります。

たとえば、「借入日の翌日からだと思っていたら、実は契約日の翌日からだった」「無利息のつもりが利息が発生していた」など、制度を正しく理解していないとメリットを活かせないケースもあります。

この章は、レイクの無利息サービスを検討中の方に向けて、事前に押さえておくべき6つの注意点をわかりやすく解説します。

無利息期間は初回契約日の翌日からカウント!借入日の翌日ではない

レイクの無利息期間は、「借入日」ではなく「契約日」の翌日からカウントされる点に注意が必要です。

他社では「初回借入日の翌日から」無利息が始まるケースもありますが、レイクは異なります。

たとえば、4月1日に契約しても、借入れを実際に行ったのが4月10日だった場合でも、無利息期間はすでに4月2日からスタートしており、残りは50日間しか残っていません(60日無利息の場合)。

| 日付 | 内容 |

|---|---|

| 4月1日 | 契約日 |

| 4月2日 | 無利息期間スタート |

| 4月10日 | 初回借入日 (この時点で残り50日) |

つまり、「とりあえず契約だけしておこう」と考えると、無利息期間を無駄に消費してしまう可能性があります。

レイクの無利息サービスを最大限に活かすには、契約後すぐに借入れを行う前提で申し込むのが理想です。

60日と365日の無利息期間は併用できない!切り替えも不可

レイクの無利息期間は、契約時の条件に応じて「60日」または「365日」のどちらか一方のみが適用されます。

2つの期間を併用したり、申し込み後に切り替えたりすることはできません。

たとえば、契約時に50万円未満で申し込むと、無利息期間は60日に固定されます。その後に収入証明書を提出しても、365日無利息には変更されません。

また、一度適用された無利息期間を途中で変更する方法も用意されていません。そのため、自分の借入予定額や収入証明の準備状況を事前に確認し、どちらが有利かを判断したうえで申し込むことが重要です。

無利息期間中も返済義務あり!

レイクでは無利息期間中も、通常どおり毎月の返済は必要です。免除されるのは利息だけであり、元本の返済は発生します。

たとえば、4月1日に借入れし、返済日を毎月30日に設定した場合、無利息期間であっても4月30日には元金の返済が求められます。

なお、レイクの初回返済日は借入れ日によって異なります。

- 借入日から指定の返済日までに14日以上あるときは、最初に迎える指定日

- 借入日から指定の返済日までが14日間未満の場合は翌月の指定日

参照:ご返済日について│レイク

無利息とはいえ、返済が遅れれば通常どおり延滞扱いとなり、無利息特典が失効するリスクもあるため要注意です。

1日の延滞でも無利息期間は即終了、利息発生

レイクの無利息サービスは、延滞した時点で即終了します。たとえ1日でも返済が遅れると、その翌日から利息と遅延損害金が発生する仕組みになっています。

※無利息期間中にご返済が滞った場合、無利息期間が終了します。 ご返済日の翌日以降、遅延損害金(年率)およびお利息を負担いただくこととなりますのであらかじめご了承ください。

引用元:よくあるご質問│レイク

特に、遅延損害金の年率は20.0%と高く、通常の金利よりも大きな負担になります。

さらに、延滞が続けば信用情報にも影響を及ぼす可能性があるため、レイクの無利息特典を最大限に活かすには、返済の遅れは絶対に避けるべきです。

万が一、返済が厳しいと感じたときは、会員ページで期日の変更や返済方法の調整ができることもあるため、早めに対処することが大切です。

無利息は初回契約のみ!2回目以降は対象外

レイクの無利息サービスは、初回契約者だけが対象です。

すでにレイクで一度でも契約をしたことがある方は、再契約しても無利息特典は利用できません。

レイクのカードローンだけでなく、以下のレイクのサービスを利用したことがある人も無利息期間の対象外となります。

- レイク de おまとめ

- レイク de ビジネス

- 生活応援ローン

一方で、レイクカードローン以外の商品(※カードローンエルなど)を利用しただけであれば、無利息の対象になるケースもあるため、気になる方は公式サイトやコールセンターで確認しておきましょう。

無利息期間が終わると通常の利息がかかる

無利息期間終了後、借入れ残高が残っている場合は通常の利息がかかります。

たとえば60日無利息が適用されていた場合、61日目からは借入残高に対して利息が日割りで発生します。

「今まで利息がかからなかったから」と油断していると、無利息終了後に思った以上の返済額になる可能性があります。

レイクの適用金利は、契約極度額に応じて以下のように決まります。

| 契約極度額 | 適用金利 |

|---|---|

| 100万円未満 | 年15.0%~18.0% |

| 100万円~200万円 | 年12.0%~15.0% |

| 200万円超~300万円 | 年9.0%~15.0% |

| 300万円超~400万円 | 年7.0% |

| 400万円超~500万円 | 年4.5% |

無利息期間を過ぎて返済が長引くと、元本に加えて利息が重なり、返済総額が一気に増えるリスクがあります。

たとえば、年18.0%の金利で5万円を借りて無利息期間を過ぎた後、最低返済額(月3,000円)のみを返し続けた場合、返済回数は19回・利息総額は約6,000円に達します。

できるだけ繰り上げ返済を活用し、返済期間を短縮することで、利息の負担を抑えることが重要です。

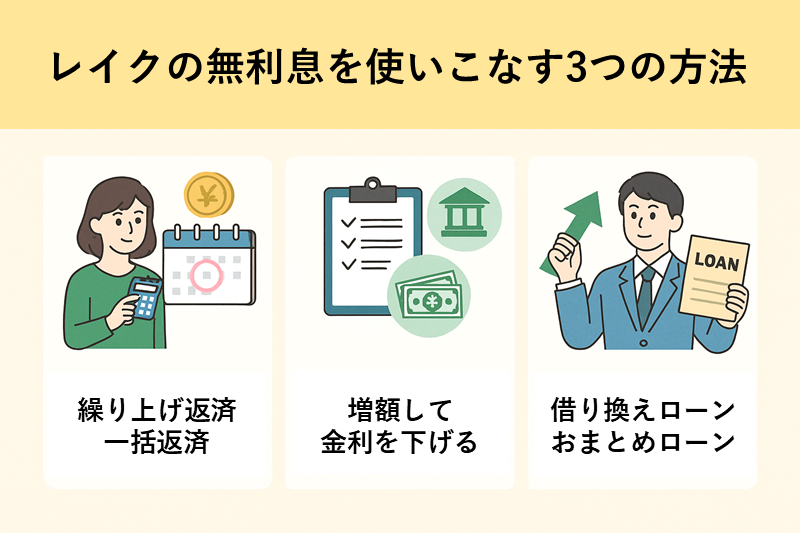

レイクの無利息を使いこなす3つの方法!返済・借り換え・増額で利息を軽減

レイクの365日間・60日間無利息を最大限に活用するためには、無利息期間内に一括返済や繰り上げ返済をすることが大切です。

返済を進めることで借入れ残高が早く減り、利息額の軽減につながるためです。

おまとめローンの利用や増額審査を受けることも、金利の負担を抑える有効な手段となります。

では、レイクの365日間・60日間無利息を最大限に活用する方法について、詳しく解説します。

無利息期間内に一括返済や繰り上げ返済をする

レイクの365日間・60日間無利息を最大限に活用するためには、無利息期間内に一括返済や繰り上げ返済をしましょう。

無利息期間内に借入れ残高を減らしておくことで、返済総額を抑えられるためです。

たとえば、60日間無利息を利用し20万円を借りた場合、2ヵ月以内に完済すれば無利息で利用できます。

万が一、無利息期間内に完済できなかったとしても、繰り上げ返済をしておくことで利息総額の軽減が可能です。

たとえば、無利息期間内に5万円と15万円を繰り上げ返済したケースでは、後者のほうが利息総額を抑えられることが分かります。

20万円を借りた場合の返済額

| 繰り上げ返済額 | その後の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|

| 5万円 | 毎月8,000円 | 25回 | 27,456円 |

| 15万円 | 毎月8,000円 | 9回 | 2,908円 |

レイクでは、アプリや会員サイトからいつでも一括返済や繰り上げ返済ができるため、可能な限り無利息期間内に返済を進めましょう。

借り換えやおまとめローンを検討する

他社借入れもある人は、金利が低いカードローンへの借り換えやおまとめローンを検討しましょう。

たとえば、銀行カードローンの金利は年14.5%程度です。レイクから借り換えれば年3.5%ほど金利が低くなるので、その分だけ利息の負担を軽減できます。

複数社からの借入れがある人は、おまとめローンの利用も一案です。

おまとめローンは、借換え前より返済負担が増えてはならないことが法律で定められているため、返済を一本化することで確実に金利を下げられます。

また、返済先を一本化できるので、複数社から借りている場合には返済日の管理もしやすくなるといったメリットもあります。

レイクにも、「レイク de おまとめ」というおまとめローンがあります。金利は年6.0%~17.5%(おまとめする金額が100万円以上の場合は年6.0%~15.0%)です。

気になる方は、レイクの担当者におまとめの相談をしてみるのもよいでしょう。

一定期間が過ぎたあとに増額審査を受ける

レイクである程度の利用実績を積んだあとは、増額審査を受けるとよいでしょう。

限度額を引き上げられれば、適用金利が下がる可能性があるためです。

たとえば、増額によって限度額が80万円から100万円に引き上げられれば、適用金利は年18.0%から年15.0%に下がります。

| 契約極度額 | 適用金利 |

|---|---|

| 100万円未満 | 年15.0%~18.0% |

| 100万円~200万円 | 年12.0%~15.0% |

| 200万円超~300万円 | 年9.0%~15.0% |

| 300万円超~400万円 | 年7.0% |

| 400万円超~500万円 | 年4.5% |

とくに、レイクから増額を案内する電話やメールが届いている場合は、審査に通りやすい傾向にあります。

追加借入れの予定がなくとも、金利を下げる目的で増額審査を受けることも一つの方法です。

\Webで最短8分融資可能!/

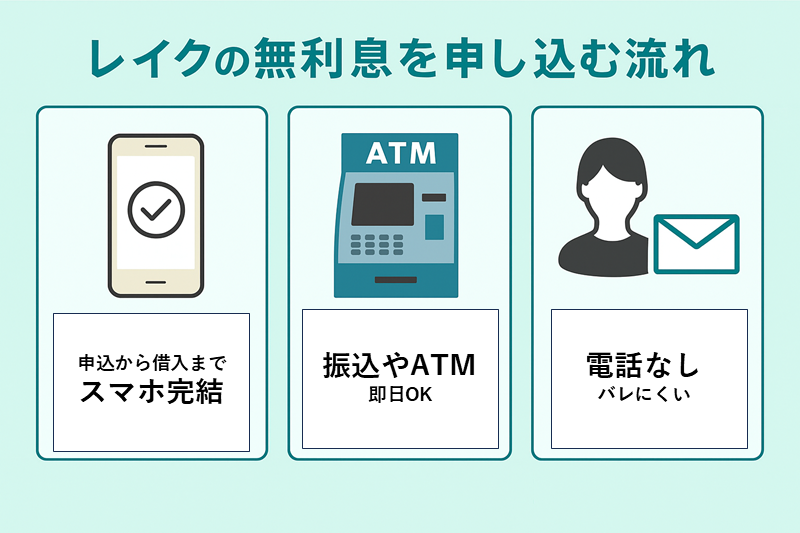

レイクの無利息を申し込む流れは?スマホ完結で簡単!

「レイクの無利息特典を利用したいけれど、申し込みの流れや手続きに不安がある」という方も多いのではないでしょうか。

レイクなら、申し込みから審査、借入れ、返済まですべてスマホで完結できます。郵送物や職場への電話連絡もないため、家族や勤務先に知られずに利用したい方にも最適です。

ここでは、レイクの無利息サービスを安心・スムーズに利用するための申込ステップと、借入・返済までの流れをわかりやすく解説します。

申込みはスマホだけでOK!審査~契約もすべてWeb完結

レイクの無利息サービスは、スマートフォンやPCから24時間いつでもWebで申込み可能です。来店や郵送の手間もなく、審査から契約まですべてオンラインで完結できます。

申込み後は、必要書類をアップロードすれば、最短25分で契約が完了※します。

さらに、平日21時(日曜は18時)までに契約を終えれば、当日中の振込も可能です。

※一部金融機関および、メンテナンス時間等を除きます。

| 手順 | 内容 |

|---|---|

| 1. Web申込み | スマホまたはPCから24時間受付 |

| 2. 審査結果の確認 | お申込後Webで最短8分で結果が表示。メール通知もあり |

| 3. 書類アップロード | スマホで撮影・アップロードして提出 |

| 4. 契約手続き | Webで完結。郵送物なしも選択可 |

| 5. 借入可能 | 会員ページ・スマホATMから操作可 |

無利息特典の適用にはWeb申込みが必須です。特に「60日間無利息」はWeb限定のため、電話や窓口では対象外になります。

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカードなど |

|---|---|

| 住所確認書類 | 公共料金(ガス、電気、固定電話、NHK受信料など)の領収書、または公的機関が発行した書類(住民票の写し、印鑑登録証明書、水道使用料のお知らせなど)※本人確認書類の住所が現住所と異なる場合などに必要 |

| 収入証明書類 | 源泉徴収票、給与明細書、住民税決定通知書、確定申告書、所得(課税)証明書 |

365日間無利息を利用するには、収入証明書の提出と登録完了が必須です。契約後59日以内にアップロード・審査を終えておく必要があります。

借入もスマホATM・振込で即日OK!

レイクでは、契約完了後すぐに借入れが可能です。

借入方法は「銀行振込」「スマホATM」「提携ATM」の3つがあります。いずれも自宅や外出先から利用できるため、急な出費にも柔軟に対応できます。

レイクの借入方法と特徴

| 借入方法 | 利用手順 | 特徴 |

|---|---|---|

| 銀行振込み | 会員ページにログインして「お借入れ」から操作する | ・事前に金融機関口座の登録が必要 ・利用可能時間は金融機関によって異なる |

| スマホATM取引 | セブン銀行の「スマホATM取引」にて、レイクのスマホアプリを使用する | ・1回あたりの借入可能額は10万円が上限 ・借入額により手数料がかかる ・メンテナンスなどで利用できないときがある |

| 提携ATM | 全国のコンビニや銀行の提携ATMで操作する | ・夜間や休日も利用可能 ・借入金額によって手数料がかかる ・メンテナンスなどで利用できないときがある |

どの借入方法も便利ですが、自宅で完結したい方や家族に知られたくない方は、スマホATMや銀行振込を選ぶと安心です。

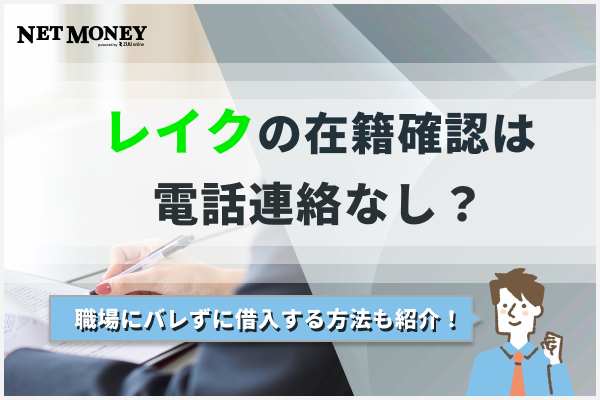

在籍確認の電話なし&郵送物なし!家族にバレずに借りられる

レイクでは、勤務先への電話による在籍確認は一切ありません。

審査時に必要と判断された場合のみ、非通知で担当者の個人名を名乗る形で電話がかかってくるケースがありますが、会社名を出すことはなく、個人宛の一般的な電話として処理されるため安心です。

さらに、申込みから契約・借入れ・返済まですべてWeb上で完結できるため、郵送物を一切発生させずに利用することも可能です。

契約書類はレイクの会員ページからダウンロードできるため、自宅に書類が届いてバレる心配もありません。

\Webで最短8分融資可能!/

レイク無利息に関するよくある質問(Q&A)

レイクの無利息サービスは「利息がかからない」という大きなメリットがある一方で、「どのタイミングで適用されるのか」「2回目以降も使えるのか」など、細かい点が気になる方もいるでしょう。

この章では、よくある質問をQ&A形式でまとめていますレイクに関するよくある質問をQ&A形式で整理しました。事前に疑問を解消しておくことで、申し込み後に「思っていたのと違った」と後悔するリスクを減らせます。

レイクの無利息とは?

レイクで利息がかからない方法はありますか?

レイクの無利息期間はいつからですか?

レイクで2回目の借入は無利息ですか?

\Webで最短8分融資可能!/