「今すぐ200万円が必要だけど、どうやって借りられるんだろう…」

「自分でも審査に通る?」

こんな悩みを抱えている人も、いるのではないでしょうか。

200万円を借りる方法には、カードローン・目的別ローン・フリーローンなどさまざまな選択肢があります。

ただし、それぞれ審査スピードや金利、審査難易度が異なるため、自分の状況に合った借入方法を選ぶことが大切です。

本記事では、200万円を借りる方法を目的別に紹介します。

年収・職業・信用情報の観点から「200万円を借りられる人の条件」を解説し、あわせて返済シミュレーションや注意点も紹介しています。ぜひ参考にしてください。

詳細はこちら

小学校教員、一般企業等の経理を経て、独学で日商簿記2級とFP2級を取得。現在はフリーランスの金融ライターとして活動中。カードローン・クレジットカードをメインに、これまで執筆してきた記事は100本を超える。子供の教育費のために節約や投資に勤しんでいる。■保有資格

・日商簿記2級

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

【結論】200万円借りる方法丨必要な年収や借入条件を解説

200万円を借りる主な手段には、カードローンや目的別ローン、フリーローンなどがあります。

借入方法によって条件は異なるものの、200万円を借りるには年収600万円以上が必要です。

ここでは、200万円を借りる方法を一覧で紹介するとともに、必要な年収や借入条件について解説します。

使い道・緊急性別丨200万円を借りる方法一覧

200万円を借りる方法は、大きく分けて以下の3種類に分類されます。

| 借入方法 | 向いている人 | 目安金利 | 融資スピード |

|---|---|---|---|

| カードローン | ・すぐに借りたい人 ・今後も利用したい人 |

年1.5~18.0%程度 | 最短即日~1週間程度 |

| 目的別ローン | 教育・車・住宅など、 お金の使い道が 決まっている人 |

年1.5~8.0%程度 | 最短1~2週間 |

| フリーローン | 自由な用途で、 まとまったお金が必要な人 |

年1.5~14.5%程度 | 最短翌営業日 ~1週間程度 |

どうしても今すぐ200万円必要といった場合は、審査スピードが早い「カードローン」が選択肢となります。

とくに、消費者金融のカードローンは最短3~25分での融資も可能としており、土日祝日も最短即日融資を受けられることが特徴です。

お金の使い道が決まっている場合は、「目的別ローン」を選択するとよいでしょう。

審査に時間はかかるものの、カードローン・フリーローンに比べて低金利なため、利息を最小限に抑えられます。

「借入れは今回だけで、今後は利用する予定がない」といった人は、「フリーローン」が選択肢です。

借入回数は1回に限られますが、その分、カードローンより金利が低く、利息を抑えやすくなっています。

200万円借りるには年収600万円が目安|総量規制との関係とは?

200万円を借りるのに必要な年収は、600万円が目安となります。

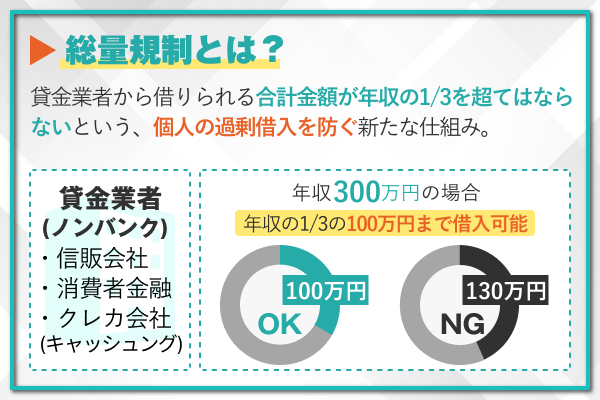

これは、貸金業法の総量規制により、年収の3分の1を超える貸付けが禁止されているためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

総量規制の対象となるのは貸金業者のみであるため、銀行のカードローンやフリーローン、目的別ローンは対象外です。

しかし、銀行は政府から過剰貸付を指摘された2017年3月以降、審査を厳格化しており、自主的に利用限度額を年収の3分の1~2分の1程度に制限しています。

これら 102 行のうち、年収の2分の1を上限に設定している銀行が 81%(83/102 行)と最も多く、年収の3分の1を上限としている銀行も 13%(14/102 行)ある。

つまり、200万円を借りるためには、最低でも400万円以上の年収が必要であるといえます。

年収が600万円以上あれば、どのローン商品を選んでも200万円を借りられる可能性があります。一方、年収が600万円を下回る場合は、借入先を銀行に絞るなどの対策が必要です。

銀行と消費者金融の借入条件を比較

200万円を借りるにしても、どこから借りるかによって審査の条件や特徴は大きく異なります。

下表は、銀行と消費者金融カードローンの借入条件を比較したものです。

| 比較項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 総量規制の対象外 | ○ | × |

| 金利 | ○ (年1.5~14.5%程度) |

× (年3.0~18.0%程度) |

| 審査スピード | × (最短当日~1週間程度) |

○ (最短3~20分) |

| 在籍確認 | × (原則あり) |

○ (電話連絡はなし) |

| 審査難易度 | × (比較的厳しい) |

○ (柔軟な対応) |

銀行カードローンは、金利の低さや信頼性を求める人に適しています。

一方、消費者金融は総量規制の対象ではあるものの、柔軟に審査を行っていることが特徴です。

「早く借りたい」「バレたくない」「審査に不安がある」といった人は、消費者金融を選んだほうがよいでしょう。

【属性別】200万円を借りられるかは年収・職業・信用情報で決まる

200万円を借りられるかどうかは、単に申込先の条件だけでなく、申込者本人の「年収」「職業」「信用情報」などの属性によっても大きく左右されます。

以下では、それぞれの立場や状況に応じて、審査通過の可能性や注意点を解説します。

正社員・派遣・パートで審査通過率に差はある?

結論から言えば、雇用形態によって審査通過率に大きな差が出ることはほとんどありません。

カードローンやフリーローンの審査では、「正社員かどうか」よりも、「完済が見込めるほどの返済能力があるかどうか」が重要視されるためです。

ただし、正社員に比べて派遣・パートのほうが借りられる金額が少額に設定される傾向にあります。

派遣やパートは、正社員に比べると早期離職が懸念されやすく、貸倒れに備えて融資を制限する傾向にあるためです。

また、一部のローン商品では、パート・派遣が申込対象外となることもあります。

パート・アルバイトの方は対象となりません。

パートや派遣社員は、利用したいローン商品の貸付条件を確認したうえで、申込み手続きをしましょう。

「パートでも借りられますか?」という質問は非常に多いですが、実際には借入可能な商品も多く、正社員と大きな差があるわけではありません。ただ、借入可能額には明確な差が出やすいため、まずは少額を借りることを検討してもよいでしょう。

学生・無職・主婦が200万円を借りるのは難しい|例外的な方法も紹介

金融機関で200万円を借りるには、安定した収入があることが大前提です。

そのため、学生・無職・専業主婦(主夫)が200万円を借りることは、非常に困難といえます。

なかには、学生や専業主婦を申込みの対象としているローン商品もありますが、これらは50万円までの少額融資が前提です。

| 属性 | 対象のローン | 利用限度額(目安) |

|---|---|---|

| 学生向け | 学生ローン | 最高50万円 |

| 専業主婦(夫)向け | ネット銀行カードローン (一部)※ |

最高30~50万円 |

どうしても200万円が必要な状況なら、以下の方法でお金を工面しましょう。

| 属性 | 主な手段 | 借入可能額(目安)※ |

|---|---|---|

| 学生 | 奨学金、国の教育ローン | 最高350万円 |

| 専業主婦 | 配偶者貸付制度 | 配偶者年収の3分の1まで |

| 無職 | 公的な貸付制度 (生活福祉資金貸付制度など) |

最大580万円 |

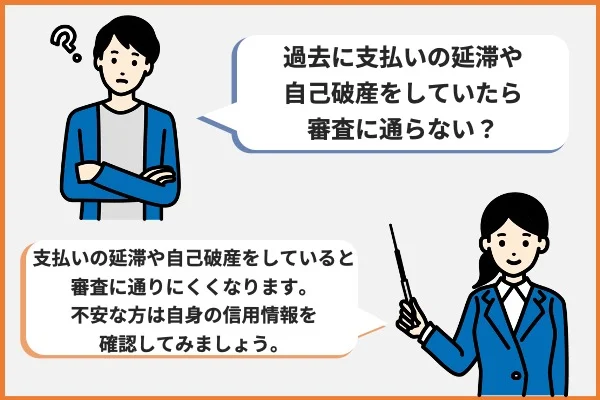

信用情報に傷があると審査落ちのリスクがある

たとえ年収が600万円以上ある正社員の人でも、信用情報に傷があると審査通過は厳しいといえます。

信用情報の傷は返済が困難になった過去があることの証明となり、「今回も貸倒れるのではないか」と懸念されやすいためです。

審査に悪影響を及ぼす情報は、以下のとおりです。

| 情報 | 登録期間 |

|---|---|

| 61日以上の滞納 | 5年 |

| 任意整理 | 5年 |

| 個人再生 | 5~7年 |

| 自己破産 | 5~7年 |

なお、金融機関が個人にお金を貸し出す際は、信用情報を確認することが義務付けられています。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

滞納や債務整理の情報は信用情報機関に5~7年登録されるため、たとえ現在は解消している場合でも審査に悪影響を及ぼす可能性があります。

思い当たる節がある人は、事前に開示請求をして信用情報を確認しておきましょう。

もし信用情報に問題があった場合は、複数の方法を組み合わせれば200万円を工面できる可能性があります。

たとえば、「独自審査の中小消費者金融に申し込む」「借入れ以外の方法でお金を作る」などといった方法があります。

過去6ヵ月以内に、同時期に複数社へ申し込んだ人も注意が必要です。信用情報にはローンやクレジットカードの申込情報も登録されており、複数社への同時申込みは審査に悪影響を及ぼします。審査に不安がある場合でも、必ず1社にしぼって申し込みましょう。

200万円の即日融資は可能?すぐ借りたい人におすすめのローンとは

200万円という高額をすぐに借りたいとき、最も現実的な手段は消費者金融のカードローンです。

大手のカードローンなら、Web申込みから審査・融資まで最短数十分で完了するものもあり、平日だけでなく土日祝日でも即日融資を受けられる可能性があります。

一方、銀行のカードローンやフリーローン、目的別ローンは審査に数日~2週間程度かかるケースが多く、「今日中にお金を借りたい」といった人には不向きです。

ここでは、即日融資に対応している消費者金融の特徴や、200万円を借りるまでの手続き、そして当日中に確実に借りるための注意点について解説します。

即日融資に対応している消費者金融一覧|最短何分で借りられる?

最短即日融資に対応している主な消費者金融は、以下の5社です。

| 項目 | プロミス | アイフル | アコム | レイク | SMBCモビット |

|---|---|---|---|---|---|

| 申込条件 | 満18歳から74歳で安定した収入がある人(※1) | 満20歳以上69歳までの定期的な収入がある人 | 20歳以上の安定した収入と返済能力を有する人 | 満20歳から70歳の安定した収入がある人 | 20~74歳の安定した収入がある人 |

| 審査スピード | 最短3分(※2) | 最短9分(※4) | 最短20分(※2) | 最短15秒(※7) | 最短15分 |

| 融資スピード | 最短3分(※2) | 最短9分(※4) | 最短20分(※2) | 最短8分(※7) | 最短15分 |

| 即日融資を受ける条件 | 21:00までに契約完了 | 21:00までに契約完了 | 21:00までに契約完了 | 平日・土曜:21:00までに契約完了 日曜:18:00までに契約完了 |

21:00までに契約完了 |

| 利用限度額 | ~800万円 | 1~800万円 | 1~800万円 | 1~500万円 | 1~800万円 |

| 金利(実質年利) | 年2.5~18.0% | 年3.0~18.0% | 年2.4~17.9% | 年4.5~18.0% | 年3.0~18.0% |

| 無利息期間 | 初回借入日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間(※5) | 初回契約日の翌日から365日 or 60日※8 | × |

| 電話による在籍確認なし | ◯※3 | ◯※3 | ◯※6 | 勤務先への在籍確認の電話は一切なし | ◯ |

| 郵送物なし | ◯ | ◯ | 原則なし | ◯ | ◯ |

※注釈

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

※4 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※5 適用条件 アコムでのご契約がはじめてのお客さま

※6 電話による勤務先への在籍確認一切なし

※7 お申込完了後最短15秒で審査結果を表示。Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※8 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

上記の消費者金融であれば最短3~20分での融資も可能で、21:00までに契約を完了すれば※土日祝日も最短即日で融資を受けられます。

ただし、それぞれ審査スピードや無利息期間、金利に違いがあります。

たとえば、とにかく早くお金を借りたい人は、審査スピードが早いプロミスを選ぶとよいでしょう。

審査スピードが早いことはもちろん、無利息期間を活用して利息を抑えたい人は、レイクが選択肢となります。

以下で各社の特徴をまとめましたので、参考にしてください。

| 消費者金融 | 特徴 |

|---|---|

| プロミス | SMBCグループ運営。審査スピードの速さが魅力。他社と比較して金利も低め。 |

| アイフル | 銀行の影響を受けない独自基準の審査が特徴。顧客の要望にも柔軟に対応してもらえる。 |

| アコム | 三菱UFJフィナンシャル・グループ運営。初めて借りる人、20代の若者から多く選ばれている人気のカードローン。 |

| レイク | 無利息期間が365日間と長い。返済期間を問わず、利息額の軽減につながる。 |

| SMBCモビット | 申込みから最短10秒で簡易的な審査結果が分かる。 |

「すぐ借りたいけど、200万円も即日に借りられるの?」という疑問はよく聞きます。実際のところ、年収や他社借入れの状況によっては最短即日も可能です。ただ、200万円という高額なので、ある程度の審査対応力がある人向けである点は忘れてはいけません。

200万円借りるまでの流れと必要書類|申込みから融資まで

消費者金融で最短即日中に200万円を借りたければ、Webから申し込みましょう。

電話や自動契約機、郵送での申込みだと、書類のやり取りやローンカードの発行に時間がかかるためです。

その点、Webなら24時間365日いつでも申し込めるうえ、すべての手続きがスマートフォン1つで完結するため、素早くお金を借りられます。

Webから申し込み、最短即日で200万円を借りる方法は以下のとおりです。

- 1.Webから申し込む

- 2.必要書類を提出する

- 3.審査が開始される

- 4.審査結果の通知後、契約手続きをする

- 5.振込融資を受ける

なお、カードローンの審査は申込後、必要書類を提出してから開始されます。

書類の準備に手間取ると審査に時間がかかるため、あらかじめ用意しておきましょう。

200万円を借りるのに必要な書類は、以下のとおりです。

| 必要書類 | 内容 |

|---|---|

| 本人確認書類(1~2点) | ・マイナンバーカード ・運転免許証 ・在留カード/特別永住者証明書 ・パスポート ・資格確認書 |

| 収入証明書類(1点) | ・源泉徴収票 ・確定申告書 ・税額通知書 ・所得(課税)証明書 ・給与明細書(直近2ヵ月分) |

即日融資の注意点|当日中に借りるなら午前中の申込みが必須

消費者金融は最短3~20分での融資も可能ですが、これはあくまで審査がスムーズに進んだ場合のみです。

申込みの時間帯や条件によっては、翌営業日以降の融資となることもあるため注意しましょう。

とくに、200万円といった高額の借入れは、より慎重に返済能力が調査されることから審査時間が長引く傾向にあります。

そのため、なるべく午前中に申し込むとともに、審査がスムーズに進むよう工夫することが大切です。

たとえば、必要書類を準備しておく、勤務先の電話がつながりやすい時間帯を選ぶなどの工夫をすると、審査がスムーズに進みやすくなります。

- 午前中に申し込む

- 必要書類をあらかじめ準備しておく

- 在籍確認の電話に出られるよう日程調整しておく※

- 申込時には正確な情報を申告する

なかには、優先審査を依頼できる消費者金融もあります。Web申込後、すぐに電話をかけて急ぎの旨を伝えておくと安心です。

| 消費者金融 | 電話番号 | 営業時間 |

|---|---|---|

| プロミス | 0120-24-0365 | 平日9:00~18:00 |

| アイフル | 0120-201-810 | 9:00~18:00 |

| レイク | 0120-09-09-09 | 9:00~21:00 (毎月第3日曜:9:00~19:00) |

| SMBCモビット | 0120-03-5000 | 9:00~21:00 |

200万円を低金利で借りたい人におすすめの方法

200万円を借りる場合、少しの金利差でも最終的な利息額には大きな違いが生まれます。

たとえば、年15.0%で借りるよりも年8.0%で借りたほうが、数十万円単位で返済総額が軽減されるケースもあります。

そのため、「利息をできる限り抑えたい」「無理なく返済したい」と考える人は、金利の低いローンを選ぶことが何より重要です。

ここでは、以下3つのポイントから、低金利で200万円を借りる方法を詳しく解説します。

主要銀行カードローンの金利・条件を比較

銀行ではフリーローンや目的別ローンの取り扱いがありますが、なるべく早く借りたい人には「カードローン」がおすすめです。

消費者金融に比べて審査に時間はかかるものの、条件次第では最短当日での融資も可能だからです。

さらに、銀行カードローンは消費者金融より年3.5%ほど上限金利が低めに設定されています。

なかには、条件付きで年0.5%程度の金利優遇が適用されるカードローンもあり、「住宅ローン契約者」「給与振込口座の登録者」などが対象となります。

| 項目 | auじぶん銀行カードローン | みずほ銀行カードローン | 三菱UFJ銀行「バンクイック」 | 横浜銀行カードローン | 千葉銀行カードローン |

|---|---|---|---|---|---|

| 申込条件 | 満20歳以上70歳未満の安定収入がある人 | 満20歳以上70歳未満の収入がある人 | 申込時に満20歳以上満65歳以下で、安定収入がある人 | ・満20歳以上69歳以下の安定収入がある人 ・神奈川県・東京都全域・群馬県内の前橋市・高崎市・桐生市に居住または勤務している |

・満20歳以上65歳未満の安定収入がある人 ・千葉県・東京都・茨城県・埼玉県に居住している |

| 審査スピード | 最短1時間(※1) | 最短即日(※1) | 最短即日(※1) | 最短即日(※1) | 最短翌営業日(※1) |

| 融資スピード | 最短即日(※1) | 最短即日(※1) | 最短即日(※1) | 最短即日(※1) | 最短翌営業日(※1) |

| ご利用限度額 | ■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 借り換えコース:100万円以上800万円以内 |

800万円 | 800万円 | 10~1,000万円(10万円単位) | 800万円 |

| 金利 (実質年利) |

年1.28%~17.7% (※カードローンau限定割 誰でもコースの場合) ※2026年2月15日現在 |

年2.0~14.0% | 年1.4~14.6% | 年1.5~14.6% | 年1.4~14.8% |

| 金利優遇 | 最大年0.5% (au ID所有者) |

最大年0.5% (住宅ローン利用者) |

× | × | × |

| 口座開設不要 | ◯ | × | ◯ | × | × |

| 電話による 在籍確認なし |

× | × | × | 原則なし (書類による確認) |

× |

| 郵送物なし | × | × | × | × | × |

たとえば、今より普通預金口座を増やしたくない人は「auじぶん銀行カードローン」や「三菱UFJ銀行カードローン」が選択肢になるでしょう。

金利の低さを重視するのであれば、「みずほ銀行カードローン」がおすすめです。

首都圏に在住している人は、「横浜銀行カードローン」や「千葉銀行カードローン」も選択肢となります。

とくに、横浜銀行カードローンは原則として電話による在籍確認を行っておらず、職場に借入れがバレにくいことが特徴です。

銀行カードローンは「審査が厳しい」というイメージを持たれがちですが、実際には収入が安定していて信用情報に問題がなければ、十分に通過可能です。フリーランスや個人事業主の方でも、融資を受けられた事例は多くあります。

目的別ローンとフリーローンはどちらが審査に通りやすい?

「お金の使い道が決まっている」「1回限りの借入れで済む」といった場合は、目的別ローンやフリーローンを検討できます。

これらのローンはカードローンに比べて利便性が劣る分、金利が低めに設定されていることが特徴です。

| ローンの種類 | 特徴 |

|---|---|

| 目的別ローン | ・資金使途が限定される (請求書、見積書などが必要) ・金利が非常に低い |

| フリーローン | ・資金使途が自由 (生活費・旅行・家具購入など) ・借入れは1回のみ ・カード発行なし |

どちらがより審査に通りやすいのかは一概に言えません。金融機関はローンの審査基準を公表しておらず、審査難易度を比較することができないためです。

とはいえ、金利や申込条件などから、ある程度は推測できます。

結論、審査の通りやすさを重視するなら「フリーローン」を選ぶとよいでしょう。

フリーローンは資金使途が自由なうえ、金利が高めに設定されているため、目的別ローンより柔軟に審査対応していると考えられます。

| 比較項目 | フリーローン | 目的別ローン |

|---|---|---|

| 審査スピード | ◎ (最短即日も可能) |

△ (1~2週間程度) |

| 審査難易度 | ◯ (金利が高めで資金使途も柔軟) |

△ (資金使途が限定的で、 提出書類も多い) |

| 金利の低さ | ◯ | ◎ |

| 融資の自由度 | ◎ | × |

「金利が高い」ということは、その分、貸倒れに備えて利息を多く回収しているということ。つまり、利用対象者を幅広く設定していると考えられます。

ただし、具体的な審査難易度は金融機関によっても異なります。勤務先の規模や雇用形態を基準とする金融機関もあるため、自分の状況に合ったローン商品を探すことが重要です。

低金利で借りるための4つの工夫

「どうせ200万円を借りるなら、少しでも低い金利で借りたい」というのが本音でしょう。

そのためには、以下のような対策をしておくと効果的です。

| 低金利で借りるための工夫 | 理由 |

|---|---|

| すでに取引がある銀行に申し込む | すでに一定の信頼関係を築けており、 金利が優遇される可能性があるため |

| 申込内容や書類の不備をなくす | 不備があると「信頼できない」と判断されやすく、 高い金利が設定される場合があるため |

| 年収が上がってから申し込む | 年収が高いほど高額を借りやすく、 その分、金利が下がるため |

| 他社借入れがある人は返済を進めておく | 他社借入額が少ないほど、 返済能力が高いと判断されやすく、 金利が下がりやすいため |

200万円借りた場合の毎月の支払い・総返済額をシミュレーション

200万円を借りた場合、毎月どれくらい返済が必要になるのかを把握し、返済計画を立てたうえで利用することが大切です。

「200万円」という金額は高額であり、計画的に利用しないと、返済によって家計を圧迫することもあるためです。

ここでは、想定される金利をもとに返済額のシミュレーションを行うとともに、繰上返済によって返済額を減らすコツについて解説します。

金利年8.5%と年15.0%の場合の返済総額を比較

まずは、代表的な金利である年8.5%と年15.0%で、返済総額と利息がどれほど変わるのかを確認しましょう。

下表は、月々に最低返済額(36,000円※)のみ返済した場合の返済期間、および返済総額を比較したものです。

| 適用金利 | 毎月の返済額 | 返済期間 | 返済総額 |

|---|---|---|---|

| 年8.5% | 36,000円※ | 96回 (8年) |

3,437,958円 |

| 年15.0% | 36,000円※ | 71回 (5年11ヵ月) |

2,551,138円 |

※実際の最低返済額は、借入額や金利、返済方式によって異なります

ご覧の通り、年8.5%で借りたときのほうが、886,820円も返済総額を抑えられることが分かります。

また、金利が低いほど返済期間の短縮にもつながるため、「少しでも負担を減らしたい」「早く完済したい」といった人は金利が低いローン商品を選びましょう。

2年・3年・5年で返済する場合の毎月の支払いはいくら?

200万円を借りた場合の毎月の返済額は、返済期間によっても異なります。

返済期間が長いほど毎月の負担を抑えられる点はメリットですが、その分、返済期間が長引き、返済総額が増えてしまう点には注意が必要です。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 長い | 少ない | 多い |

| 短い | 多い | 少ない |

では、200万円を2年・3年・5年で返済する場合の毎月の返済額、および返済総額を見てみましょう。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 2年 | 97,000円 | 2,328,032円 |

| 3年 | 70,000円 | 2,490,775円 |

| 5年 | 48,000円 | 2,844,077円 |

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 2年 | 91,000円 | 2,182,070円 |

| 3年 | 64,000円 | 2,269,123円 |

| 5年 | 42,000円 | 2,448,744円 |

上記のとおり、返済期間が短いほど、返済総額を抑えられることが分かります。

ただし、返済期間が短い場合は毎月の返済額も大きくなるため、家計にゆとりを持って返済できる金額から返済期間を選択しましょう。

一般的に、ローンの返済額は月収の30%以内に抑えることが理想です。それ以上の負担になると家計を大きく圧迫するため、毎月の返済額は少額にとどめ、お金に余裕があるときは繰上返済をするなどの対策を講じましょう。

200万円の返済額を減らすには?|繰上返済の効果について

返済総額を少しでも抑えたい場合は、「繰上返済」を活用しましょう。

毎月の返済とは別に、任意で返済を進めること。

ローン利用後に発生する利息は、借入残高に対して毎日発生する仕組みです。

つまり、毎月の返済とは別に繰上返済をすれば、早く元金を減らせるため、結果的に返済総額の軽減につながります。

たとえば、金利年15.0%で200万円を借りた人のケースを見てみましょう。仮に、契約から30日後に50万円を繰上返済をした場合、以下のとおり805,857円も返済総額を抑えられます。

| 返済 | 毎月の最低返済額 | 返済総額 |

|---|---|---|

| 繰上返済あり (30日後に50万円) |

36,000円 | 2,632,101円 |

| 繰上返済なし | 36,000円 | 3,437,958円 |

繰上返済をする方法は金融機関によって異なるため、まずは電話をかけて「繰上返済をしたい」旨を伝えましょう。

なお、一部のローンでは繰上返済時に手数料が発生する場合もあるため、あらかじめ確認しておくことをおすすめします。

実際の返済総額や返済期間、毎月の返済額は、各社公式サイトにあるシミュレーションを活用すれば簡単に確認できます。事前に返済計画を立てたうえで、計画的に利用しましょう。

200万円借りるときの注意点!違法業者の利用を未然に防ぐ方法

200万円という高額を借りようとすると、金利や審査の甘さだけに注目しがちですが、それ以上に重要なのが「安全に借りられるかどうか」です。

とくに、近年ではSNSや個人間融資を装った違法業者・闇金の手口も巧妙化しており、安易な申込みが人生に大きな傷を残す危険性すらあります。

ここでは、200万円を安心して借りるために知っておくべき「違法業者の特徴と見分け方」や「契約前に確認すべきチェックポイント」について解説します。

違法業者の特徴と見分け方|金融庁の検索ツールを活用しよう

違法業者(ヤミ金)とは、貸金業としての登録がないにも関わらず、法外な利息の請求や乱暴な取り立てを行う悪質業者のことです。

違法業者を一度でも利用すると、金銭的にも精神的にも脅かされます。また、自分だけでなく家族や親族にも危害を加えられる可能性もあり非常に危険です。

- 会社名や所在地を明かさない、または虚偽記載

- 「審査なし」「即日OK」を過度に強調する

- 電話番号が「080」「090」「070」など携帯番号のみ

- 適用金利が年20.0%超え

- 契約書を交わさず、口頭・LINEでやり取りを済ませる

違法業者であるかどうかは、金融庁の「登録貸金業者情報検索サービス」で検索をかければすぐに分かります。

初めて見聞きする業者を利用する場合や、「なんか怪しいな」と感じた場合は、まずはこの検索ページで調べてみましょう。

「審査なし」「審査甘い」に注意!SNSや個人間融資のリスク

審査に不安がある人にとって、「審査なし」「審査甘い」という言葉は非常に魅力的です。

しかし、正規の業者では、誰もが容易に借入れできる旨を強調する広告を打てない決まりになっています。

貸金業者は、その貸金業の業務に関して広告をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

つまり、「審査なし」や「審査甘い」を強調する業者は、違法業者である可能性が高いということです。

また、近年ではSNSやLINEなどで「審査なしで即日融資」「ブラックでもOK」という投稿を見かけるようになりましたが、これらも違法業者につながるケースがほとんどです。

これらのような違法業者を利用すると、犯罪に巻き込まれたり、自分の個人情報が悪用されたりする危険性があるため、絶対に利用してはいけません。

正規業者なら、「本人確認・審査・契約書交付」の3ステップを必ず踏みます。これらの工程を踏まない業者は違法業者であるため、利用は避けましょう。

契約前に確認すべき4つのチェックポイント

「このローン、なんか簡単に借りられそう…」と感じたときこそ、一度立ち止まりましょう。

契約前には、以下の4点を必ずチェックしてください。

| チェック項目 | 確認内容 |

|---|---|

| 貸金業の登録有無 | 金融庁の検索ページで登録があるか確認 |

| 金利の上限 | 年20.0%を超えていないか |

| 審査の実施 | 信用情報や勤務先の確認があるか |

| 契約書の有無 | 書面、もしくはPDFによる契約書交付があるか |

この4つのうち、1つでも該当しないならその業者は危険です。

少しでも不安を感じたら申込みを止めて、公的機関に相談することをおすすめします。

200万円借りる際によくある質問(Q&A)

200万円を借りる方法は多くあるため、どれを選べばいいのか決められない人もいるでしょう。

また、200万円という金額は高額であり、審査に不安がある人も多いと思います。

ここでは、ろうきんでの借入可否や審査に通らない場合の対処法、返済困難時の相談先まで網羅的に解説します。

一般的には、「安定した収入」と「1年以上の勤続年数」が必要です。また、ろうきんは労働組合の構成員や生協組合員などを主な対象としており、非会員の場合は利用限度額が100万円以下になるなどの制限が設けられます。

そのため、会員でない人は消費者金融や銀行など、ほかの方法を検討したほうがよいでしょう。

「審査なし」「誰でもOK」といった広告を出している業者は、ほぼ間違いなく違法業者(闇金)です。これらを利用すると法外な利息請求や強引な取り立て、個人情報の悪用などの被害を受ける可能性があるため、利用は避けましょう。

ただし、配偶者の収入を基準に借入れできる「配偶者貸付制度」や、公的融資制度(生活福祉資金貸付など)を利用できる場合があります。いずれも使途や条件が限られるため、まずは自治体や社会福祉協議会などの窓口に相談しましょう。

まずは、比較的審査スピードが早く、柔軟に対応してもらえるカードローンでお金を借りましょう。利用限度額が不足する場合は、目的別ローンやフリーローンに申し込み、不足分を借りることも一案です。

「信用情報に問題がある」「収入が不安定」などの理由で審査に通らない場合は、中小消費者金融やクレジットカードのキャッシングなど、さまざまな方法を組み合わせましょう。

今すぐの改善が難しい場合は、中小規模の消費者金融(正規登録業者)や公的融資制度、生活サポート基金などの制度の利用も選択肢となります。

ただし、同時期に複数社へ申し込むと「申込ブラック」となり、さらに通過率が下がるため、必ず1社ずつ申し込みましょう。

これから先も返済が厳しい状況なら、早めに専門機関へ相談することが大切です。放置すると遅延損害金が膨らむうえ、信用情報に傷がつき、将来のライフプランに悪影響を及ぼします。「日本クレジットカウンセリング協会(JCCO)」や「日本貸金業協会」「法テラス」などの専門機関で相談してみましょう。

相談後は、返済計画の見直しや任意整理など、自分に合った解決策を提案してもらえます。