ゆうちょ銀行(郵便局)でお金を借りたいけれど、方法が分からず困っていませんか?

ゆうちょ銀行では、貯金担保自動貸付やキャッシングなど、以下5つの方法でお金を借りることができます。

| 借入方法 | 概要 |

|---|---|

| 貯金担保自動貸付け | 貯金を担保に審査なしで借りる |

| かんぽ保険の契約者貸付制度 | 生命保険の解約返戻金を担保に審査なしで即日融資を受けられる |

| JP BANKカードのキャッシング | ゆうちょ銀行のキャッシュカードに付帯するキャッシング機能 |

| 口座貸越サービス | 担保なしで30万円まで借りられる |

| 住宅ローン | ゆうちょフラット35、ソニー銀行住宅ローン、SBI新生銀行住宅ローンから選べる |

本記事では、ゆうちょ銀行でお金を借りる5つの方法を分かりやすく解説します。借入れ手順や必要書類、注意点も紹介するので、ぜひ参考にしてください。

また、以下の記事でもお金を借りるいろいろな方法について解説しているので、ぜひ参考にしてみてください。

郵便局(ゆうちょ銀行)でお金を借りる方法5つ

ゆうちょ銀行(郵便局)でお金を借りる方法は、主に5つあります。それぞれの方法には、利用条件や金利、返済方法などに違いがあります。自分の状況や目的に合わせて、最適な方法を選ぶことが大切です。

ここでは、5つの方法それぞれの特徴やメリットとデメリットを詳しく解説します。

貯金担保自動貸付けは貯金を担保に審査なしでお金を借りられる

貯金担保自動貸付けは、ゆうちょ銀行の定額貯金・定期貯金を担保に、自動的に融資を受けられるサービスです。

この貸付制度は「定額貯金や定期貯金に預けているが、通常貯金の残高が不足している」といった場合に、自動で不足分を補填できる仕組みです。そのため、急な出費で一時的にお金が必要になった際に、貯金担保自動貸付けを利用することで、預けている貯金をすぐに活用できます。

詳細は以下のとおりです。

| 貸付限度額 | 預入金額の90%以内 (総合口座1口座につき300万円まで) |

|---|---|

| 担保 | 担保定額貯金または担保定期貯金 |

| 貸付期間 | 貸付日から2年間 (担保とする貯金が貸付日から2年以内に満期を迎える場合、その満期日まで)※1 |

| 貸付回数 | 上限なし |

| 返済方法 | 貸付金額と貸付利子の相当額を、通常貯金に預入れする |

| 貸付金利 | 担保定額貯金を担保とする場合:返済時の約定金利+0.25% 担保定期貯金を担保とする場合:預入時の約定金利+0.50% |

※注釈

*2025年3月19日現在

担保できる貯金の種類は、担保定額貯金または担保定期貯金の2種類あります(下表)。

| 担保定額貯金 | ・6ヵ月の据置期間を過ぎるといつでも払い戻し可能 ・1,000円から利用可能で、最長10年間預けられる |

|---|---|

| 担保定期貯金 | ・1,000円以上、1,000円単位で預け入れ可能 ・預入期間に応じた利率が設定される |

このサービスは、突発的な資金不足に備えたい人や、定額貯金・定期貯金を解約せずに一時的な資金を確保したい人に向いています。

かんぽ保険の契約者貸付制度は即日融資を受けられる

かんぽ生命の契約者貸付制度は、契約している生命保険を担保に資金を借りられる仕組みです。解約返戻金の範囲内で融資を受けるため、審査は不要で、即日融資が可能です。

申込みは、かんぽ生命の窓口や郵送、インターネットで受け付けています。融資額は契約内容によって異なりますが、最大で解約返戻金の90%まで借りられるのが特徴です。詳細は以下のとおりです。

| 申込方法 | 郵便局窓口、マイページ |

|---|---|

| 融資スピード | 即日融資可能 (マイページ利用時) |

| 貸付条件 | 解約返戻金の範囲内で貸付可能 |

| 担保 | 解約返戻金を担保として利用 |

| 貸付利率 | 年2.50% (2024年10月1日以降) |

| 返済方法 | 全額返済・一部返済 |

| 対象外商品 | 定期保険、保証期間が決められていない終身年金保険、財形商品、確定拠出年金商品 |

| 借入限度額 | 解約返戻金の7割程度 ※1 |

| 最低借入額 | 直接問い合わせ ※2 |

※注釈

※2 個別の契約内容や貸付可能額については、最寄りの郵便局窓口またはかんぽコールセンター(0120-552-950)に直接お問い合わせ

ゆうちょのJP BANKカードのキャッシング枠でお金を借りる

JP BANKカードのキャッシング枠を利用すれば、全国のゆうちょ銀行ATMや提携金融機関のATMから、手軽に現金を引き出すことができます。JP BANKカードのキャッシング枠は、ゆうちょ銀行のキャッシュカードに付帯するキャッシング機能です。詳細は以下のとおりです。

| 貸付対象者 | JP BANKカードの契約者 (審査あり) |

|---|---|

| 貸付条件 | 申込時満20歳以上65歳以下の国内居住者 |

| 借入方法 | ゆうちょ銀行ATM、提携金融機関ATM、インターネットバンキング |

| 担保 | 不要 |

| 貸付上限 | 10万円~100万円 (審査により決定) |

| 金利(実質年率) | 年15.0% (利用限度額により異なる) |

JP BANKカードのキャッシング枠の申込対象者は、満20歳以上65歳以下の人で、審査に通過したカード契約者のみ利用できます。借入可能額は契約時に決定され、利用限度額の範囲内で繰り返し借入が可能です。

このカードがあれば、ATMから必要な金額をすぐに引き出せますが、金利は実質年率15.0%と、比較的高い水準に設定されています。そのため、無理のない範囲で利用することが大切です。

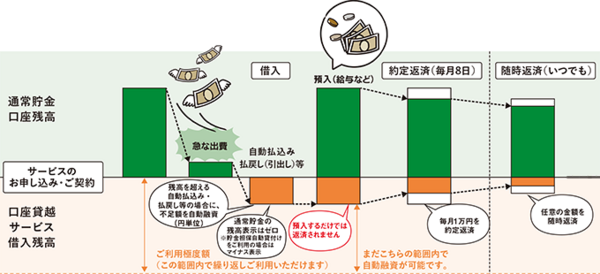

ゆうちょの口座貸越サービスなら担保なしで30万円まで借りられる

ゆうちょ銀行の口座貸越サービスは、通常貯金の口座残高が不足した際に、不足額を自動的に融資するサービスです。例えば、払戻し(引出し)や公共料金、クレジットカードなどの引き落とし(自動払込み)時に残高が不足している場合に適用されます。

このサービスを利用するには、安定した収入があり、継続して取引が見込まれる方が対象となります。詳細は以下のとおりです。

| 利用条件 | ・日本国籍を有する、または永住許可を受けている外国人 ・契約時の年齢が20歳以上70歳以下の方 ・ゆうちょ銀行の通常貯金を保有している方(通常貯蓄貯金は対象外) ・安定した収入があり、継続的な取引が見込まれる方 ・ゆうちょ銀行指定の保証会社の保証を受けられる方 |

|---|---|

| 貸付限度額 | 10万円以上30万円以内 (10万円単位) |

| 担保 | なし |

| 貸付期間 | 契約日より1年後の月末 (自動更新) |

| 返済方法 | 約定返済:毎月8日に、返済用口座から約定返済額を自動で引き落とし 随時返済:ゆうちょATMにて任意の金額を返済 |

| 貸付金利 | 年14.0%(変動金利) |

※注釈

口座貸越サービスの申込み方法は「インターネット」と「窓口」の2種類があります。インターネットで申し込む場合、手続きの流れは次のとおりです。

- ゆうちょ認証アプリをインストール

- 申込専用サイトで確認コードなどを入力

- 本人情報を入力

- 審査結果の通知

- 利用開始

申込みには、通帳またはキャッシュカードと本人確認書類が必要です。窓口で申し込む場合は、届け印も求められます。

住宅ローンでも借入可能!プランは3つ

ゆうちょ銀行の住宅ローンでも借入可能です。住宅ローンには、借入者の状況に応じて選べる3つのプランがあります。

- ゆうちょフラット35:最長35年間の固定金利型。金利が一定のため、安定した返済計画が立てやすい

- ソニー銀行の住宅ローン:変動金利と固定金利を選択可能。ネット銀行ならではの低金利が魅力。

- SBI新生銀行の住宅ローン:全期間固定や変動金利、ミックスローンが選べる。保証料・繰上返済手数料が無料。

それぞれの住宅ローンの詳細は、以下のとおりです。

| 項目 | ゆうちょフラット35 | ソニー銀行の 住宅ローン |

SBI新生銀行の 住宅ローン |

|---|---|---|---|

| ローン種類 | 固定金利 | 変動セレクト住宅ローン | 変動金利(半年型)タイプ |

| 返済期間 | 最長35年 | 最長35年 | 最長35年 |

| 金利 (実質年率) |

年1.94% ※融資率9割以下の場合 |

年0.647% ※2025年3月適用金利 |

通常金利:年0.43 % 優遇金利:年0.41 % ※2025年3月適用金利 |

| 返済方法 | 元利均等返済または元金均等返済 | 元利均等返済 | 元利均等返済 |

| 担保 | 住宅と土地に第1順位の抵当権設定が必要 | 住宅と土地に第1順位の抵当権設定が必要 | 住宅と土地に第1順位の抵当権設定が必要 |

| 貸付上限 | 8,000万円以下 | 2億円以下 | 3億円以下 |

| 対象者 | ・申込時の年齢は70歳未満 ・日本国籍、永住許可または特別永住者 ・融資後すぐに住宅へ入居可能な人 ・年収に応じた返済基準を満たす人 |

・申込時20歳以上、借入時65歳未満、完済時85歳未満(ワイド団信は81歳未満) ・給与所得者は前年度400万円以上、自営業者は直近3期平均または前年度申告所得の低い方が400万円以上 |

・申込時の年齢が20歳以上65歳以下で、完済時の年齢が80歳未満の人 ・前年度の税込年収が300万円以上の正社員または契約社員の人 ・自営業の方は、業歴2年以上で、2年平均の所得が300万円以上の人 ・当行指定の団体信用生命保険に加入できる人 |

住宅ローンを選ぶ際は、金利や返済条件を比較しながら、自身のライフプランに合うものを検討しましょう。最新の金利や詳細は、ゆうちょ銀行の公式サイトで確認してください。

ゆうちょの自動貸付でお金を借りるメリット

ゆうちょ銀行の貯金担保自動貸付のメリットは、審査が不要なため、学生や無職の方でも利用できることです。

また金利が低いことも利点の一つです。ここでは、ゆうちょ銀行の自動貸付のメリットについて解説します。

ゆうちょの自動貸付は即日融資を受けられる

ゆうちょの貯金担保自動貸付けは、即日融資を受けられる点が大きなメリットです。

通常、お金を借りる際には審査や手続きに時間がかかりますが、このサービスでは審査が不要なため、すぐに資金を確保できます。特に、必要な本人確認書類や関連書類がそろっていれば、よりスムーズに利用できます。

手続きもシンプルで、事前の申し込みは不要です。定額貯金や定期貯金を担保としているため、契約時に設定さえしておけば、残高不足時に自動で借入れできます。

ただし、新たに定額貯金や定期貯金を預け入れる場合は、郵便局の窓口で手続きが必要です。口座を開設していない方や、現在担保として利用できる貯金がない方は、まず店舗で手続きを行う必要があるので注意しましょう。

審査なし!無職や学生でもお金を借りられる

ゆうちょの貯金担保自動貸付けは、審査なしで利用できるため、無職や学生でもお金を借りられるのが大きな特徴です。

一般的なローンは安定した収入が求められ、審査を通過しなければ利用できません。しかし、このサービスは定額貯金や定期貯金を担保にするため、収入の有無に関係なく借入れが可能です。

ただし、貸付には担保となる貯金が必要で、新たに預け入れる場合は窓口での手続きが必要です。収入がない方でも利用しやすい制度ですが、担保となる貯金の確保や、返済時のリスクを十分に理解したうえで活用しましょう。

金利が0.25%~0.5%と低め

貯金担保自動貸付けの金利は、0.25%~0.5%(2025年3月19日現在)と、銀行や消費者金融のカードローンと比べて低いこともメリットの一つです(下表)。

| 金融機関 | 金利(実質年率) |

|---|---|

| ゆうちょ貯金担保自動貸付け | 0.25%~0.5% |

| 銀行カードローン | 1.5%~15.0% |

| 消費者金融カードローン | 3.0%~18.0% |

貯金担保自動貸付けの金利は、担保とする貯金の種類によって異なります。定額貯金を担保とする場合は、返済時の約定金利に0.25%を加えた金利が適用されます。一方、定期貯金を担保とする場合は、預入時の約定金利に0.50%を加えた金利が適用されます。

一般的なカードローンでは、借入額に応じて金利が変動することが多いですが、貯金担保自動貸付けでは、借入額に関係なく金利が一定になります。

郵便局から電話や郵送物がない

貯金担保自動貸付けを利用しても、郵便局からの電話や郵送物は原則ありません。そのため、家族や第三者に知られるリスクは低いといえます。

特に、自宅に郵送物が届くのを避けたい方にとっては、プライバシーが守られやすい点がメリットです。ただし、返済延滞すると督促状が送付される可能性があるため注意が必要です。

手続き時の通知は最小限ですが、延滞すると郵送物が発生するため、計画的な利用を心がけましょう。

ゆうちょ銀行の貯金担保自動貸付でお金を借りるデメリット

ゆうちょ銀行の自動貸付にはデメリットもあります。利用するためには担保が必要で、事前に定額貯金や定期貯金を預け入れておかなければなりません。

また、契約手続きは窓口で行う必要があるため来店が必須です。オンラインで申し込める一般的なカードローンとは異なり、手続きに時間と手間がかかる点はデメリットといえるでしょう。

ここでは、ゆうちょ銀行の自動貸付を利用する際のデメリットについて詳しく解説します。

ゆうちょの貯金担保自動貸付けは担保が必要

ゆうちょの貯金担保自動貸付けは、利用するために担保が必要という点がデメリットになります。

一般的なカードローンは担保不要で借りられますが、このサービスでは定額貯金や定期貯金を担保にしなければなりません。そのため、あらかじめ貯金を預け入れておく必要があり、十分な貯金がない場合は利用できません。

また、借入期間中は担保として預けた貯金を自由に引き出せなくなる点にも注意が必要です。万が一、貯金を解約して使いたい場合でも、借入金を完済しない限り引き出すことはできません。急に貯金を使う必要が出た際には不便を感じる可能性があります。

窓口で契約手続きするため来店する必要がある

貯金担保自動貸付けを利用するには、ゆうちょ銀行の窓口で契約手続きを行う必要があります。初回の契約手続きはオンラインでは対応しておらず、必ず窓口で行う必要があります。

そのため、利用を検討している場合は、事前に窓口の営業時間を確認し、余裕をもって手続きを進めることが大切です。特に、忙しい方や、近くにゆうちょ銀行の窓口がない方にとっては、時間や手間がかかるため、不便に感じられるかもしれません。

ゆうちょ銀行の自動貸付でお金を借りる流れや必要書類

ゆうちょ銀行の貯金担保自動貸付けを利用するには、事前に窓口で契約手続きを行う必要があります。借入れや返済の方法は一般的なカードローンとは異なるため、あらかじめ手順を確認しておきましょう。

ここでは、ゆうちょ銀行の自動貸付の利用手順や必要な書類について詳しく解説します。

ゆうちょ銀行の窓口に必要書類を提出して手続き

まずは、ゆうちょ銀行の窓口にを訪れ、必要書類を提出して手続きを行いましょう。

必要書類は以下のとおりです。

| 預入れ | 預入申込書、総合口座通帳、本人確認書類 |

|---|---|

| 払戻し | 払戻請求書、総合口座通帳、お届け印、本人確認書類 |

通常、手続きは30分ほどで完了しますが、担保となる貯金がない場合は、担保定額貯金や担保定期貯金の預入れ手続きも必要になります。

通帳かキャッシュカードで借り入れる

貯金担保自動貸付けは、ATMを利用して通帳またはキャッシュカードで借入れることができます。手続きは通常の出金と同じ流れで行えます。

ATMに通帳またはキャッシュカードを挿入し、借入額を入力した後、暗証番号を入力して現金を受け取ります。ただし、借入可能額は預入金額の90%以内で、1つの総合口座につき最大300万円までです。

通帳とキャッシュカードのどちらでも借入れできますが「荷物を減らしたい」場合はキャッシュカードが便利です。一方で「記帳も同時に済ませたい」場合は通帳を利用するとよいでしょう。

通常貯金への預入れで返済する

返済する際は、借入金と利息を通常貯金に預け入れます。100万円を借りた場合、通常貯金に100万円と利息分を入金しておく必要があります。

入金方法は一般的な預け入れと同じで、ATMや窓口で手続きを行えます。また「ゆうちょダイレクト」を利用すれば、パソコンやスマートフォンから入金することも可能です。

貸付期間内であれば、何回でも分割して返済できます。貸付期間は借入日から2年間です。

ゆうちょでお金を借りるときの注意点

ゆうちょ銀行でお金を借りる際は、利用するサービスごとに仕組みや制限が異なります。注意点を確認し、自分に合った方法を選びましょう。

ここからは、ゆうちょ銀行でお金を借りる際に注意すべきポイントを詳しく解説します。

返済できないときは自動的に貯金を払い戻される

ゆうちょ銀行でお金を借りる際は、返済が滞ると自動的に貯金から差し引かれる点に注意が必要です。具体的には、以下のようなケースが該当します。

- 貸付期間内に返済されない場合

- 貸付利子が未返済のまま貸付期間が過ぎた場合

特に、利息の未払いには注意が必要です。貯金担保自動貸付けでは元金だけでなく利息も発生するため、貸付期間内に余裕をもって預け入れておきましょう。

JP BANKカードは即日融資に対応しない

JP BANKカードは即日融資には対応していません。これは、カード発行に時間がかかるためです。

ただし、すでにJP BANKカードを持っている場合は、即日キャッシングが可能です。ゆうちょ銀行ATMや全国のコンビニATMを利用し、必要なときに現金を引き出せます。

口座貸越サービスの返済金額は固定されている

口座貸越サービスを利用する場合、毎月8日に1万円の約定返済が行われます。そのため、8日までに返済用口座へ1万円以上を入金しておく必要があります。

借入残高と利息の合計が1万円未満の場合、その合計額が返済額となります。また、ゆうちょATMは本局や出張所のほか、ファミリーマートにも設置されており、利便性が高い点も特徴です。

なお、随時返済は可能ですが、約定返済とは別扱いとなるため、8日には必ず引き落としが行われます。計画的な返済を心がけましょう。

担保定額貯金の場合、満期がきたら自動貸付できない

担保として預け入れている定額貯金が満期を迎えると、自動貸付の利用は停止されます。そのため、事前に満期日を確認し、必要に応じて対策を講じることが重要です。

一方で、定期貯金は自動継続が可能です。自動継続には、以下の2つの方法があります。

| 元利金継続 (継続預入) |

元金と利息を合わせて、新たな定期貯金として預け入れる方式。 |

|---|---|

| 元金継続 (再預入) |

元金のみを新たな定期貯金とし、利息は通常貯金に自動で入金される方式。 |

自動継続の設定は、担保定期貯金の預入時に選択できます。満期後も自動貸付を継続したい場合は、適切な継続方法を選ぶようにしましょう。

国債等担保自動貸付けと財産形成貯金担保貸付けは受付終了

国債等担保自動貸付けと財産形成貯金担保貸付けは、受付が終了しました。

国債等担保自動貸付けは、国債を担保に融資を受けられる制度でしたが、2019年3月29日をもって新規申込の受付を終了。同様に、財産形成貯金担保貸付けも同日に受付が終了し、現在は国債や財形貯蓄を担保とする融資は利用できません。

既存契約者への影響については明確な情報がありませんが、新規申込ができないため、国債や財形貯蓄を担保にした融資を希望する場合は、他の金融機関のローンを検討する必要があります。

カードローン「したく」も新規受付終了

ゆうちょ銀行とスルガ銀行が提供していたカードローン「したく」は、2018年10月31日をもって新規受付を終了しました。

カードローン「したく」は2018年10月31日をもちまして新規受付を終了しました。

すでに当商品をご契約いただいているお客さまにつきましては、今後もご利用いただけます。

「したく」の代替として、JP BANKカードのキャッシング機能があります。このカードは、キャッシュカードとクレジットカードが一体化されており、キャッシング機能を追加すればATMでの借入も可能になります。

「したく」と同様に利用できるため、便利な選択肢といえるでしょう。

ゆうちょ銀行でお金を借りる際によくある質問(Q&A)

ゆうちょ銀行でお金を借りる際、申込条件や利用方法、返済の仕組みなどが気になる方も多いでしょう。特に、審査の有無や借入可能額、利用時の注意点は、事前に確認しておくことが重要です。

ここでは、ゆうちょ銀行の融資サービスに関するよくある質問に丁寧に回答しています。利用を検討している方は、ぜひ参考にしてください。