「派遣社員って、クレジットカード作れるの?」

そんな不安を抱える方も多いはず。でも安心してください。派遣社員でも、ポイントを押さえれば審査に通過できます。

本記事では、審査の仕組みや通りやすくなるコツ、おすすめのカードまでをわかりやすく解説。一歩踏み出したいあなたのための、確かなヒントを届けます。

派遣社員はクレジットカードを作れるの?

結論から言うと、派遣社員でもクレジットカードを作ることは可能です。

実際、各カード会社の申込条件には「満18歳以上で安定した収入があること」と書かれていることが多く、正社員かどうかは必須条件ではありません。

たとえば楽天カードやイオンカードなど、多くの人気カードでは、派遣社員やアルバイト、パートの方でも申込みが可能です。

クレジットカード会社が審査で見ているのは、「きちんと返済できるかどうか」。その判断材料として、主に以下のような項目がチェックされます。

- 安定した収入があるか(職業・年収・勤続年数など)

- 信用情報にキズがないか(過去の延滞・金融事故の有無)

- 他社からの借入が多くないか(カードローン・リボなど)

つまり「返済能力」と「信用力」が重視されており、「雇用形態」はあくまでその一部に過ぎません。

そのため、派遣社員の方でも以下のような特徴がある場合は、問題なく審査に通るケースが多いです。

- 現在の派遣先で6ヶ月以上働いていて、収入が安定している

- 携帯料金や公共料金など、過去の支払いに延滞がない

- 借入やローンの利用が少ない、もしくはまったくない

実際にカード発行できた人のプロフィールとカード選定理由

女性 | 30代 | 派遣社員 | 年収201~300万円

5

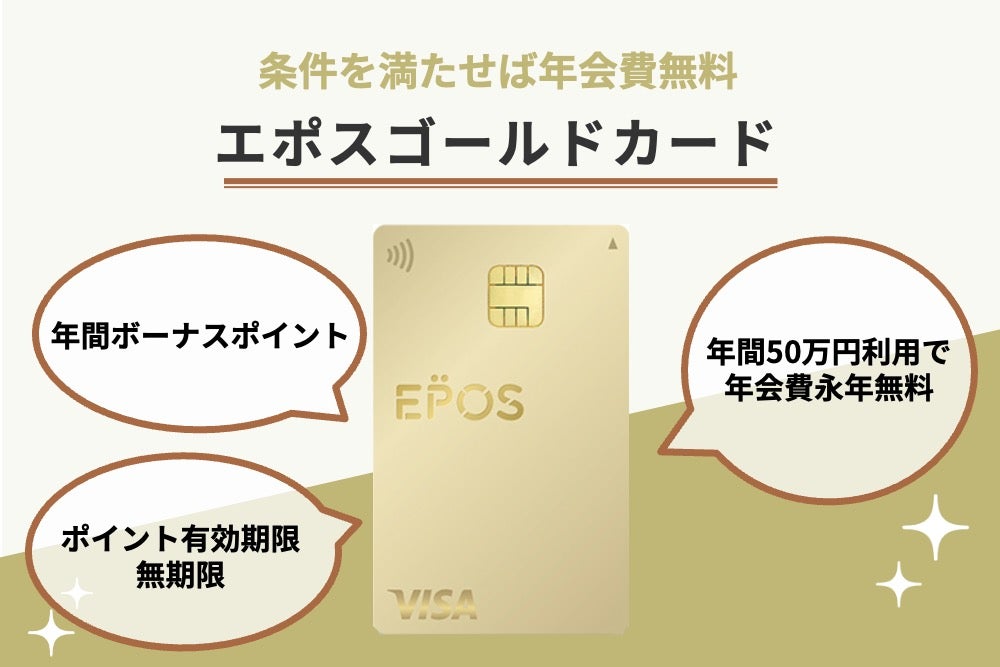

エポスゴールドカード/年会費が無料だったから

最初は一般カードを使っていましたが、国民年金や家電製品の支払いに利用していたら、年会費永年無料のゴールドカードのインビテーションが届いたので切り替えました。

女性 | 30代 | 派遣社員 | 年収201~300万円

5

エポスゴールドカード/年会費が無料だったから

元々、賃貸を借りるときに不動産になぜかおすすめされたのがエポスカードでした。その頃カードでの消費額が大きく、ゴールドの無料案内が来たので、今はゴールドを持っています。空港ラウンジも使えるし、ポイントも溜まりやすくなったみたいで今の所満足です

女性 | 40代 | 派遣社員 | 年収301~400万円

5

エポスゴールド/入会キャンペーンがお得だと感じたから

マルイで大きめの買い物をするときに、入会キャンペーンでお得に割引になるからということでその場で申し込みました。普段からマルイを利用するし、会員向けのお得なセールやポイント還元もあることも決め手になりました。

女性 | 20代 | 派遣社員 | 年収201~300万円

4

JCB カード W/ポイントが貯まりやすそうだったから

ポイントの還元率が良いカードを調べた際におすすめとして出てきて、よく使うサービスでの還元率が良いのを知り選びました(セブンイレブンやAmazonをよく使うので)。年会費がかからないのも選んだ理由の一つです。

女性 | 20代 | 派遣社員 | 年収201~300万円

4

三井住友カード(NL)/年会費が無料だったから

年会費が無料かつ手軽に発行できるクレジットカードを探していたなかで、三井住友カードは審査が早く年会費無料という内容の広告を見たので、これなら手軽にクレジットカードを利用できるかもしれないと思い利用することにしました。実際審査結果出るのも早く、必要な時にすぐ利用できたのはよかったです(当時急ぎでクレジットカードが必要だったので、、、)。

女性 | 30代 | 派遣社員 | 年収301~400万円

3

三井住友カード ゴールド(NL)/ポイントが貯まりやすそうだったから

新NISAでのポイント付与に適したクレジットカードだったから コンビニでのスマホタッチ決済が便利で、ポイント還元率がとてもいいから

女性 | 30代 | 派遣社員 | 年収301~400万円

3

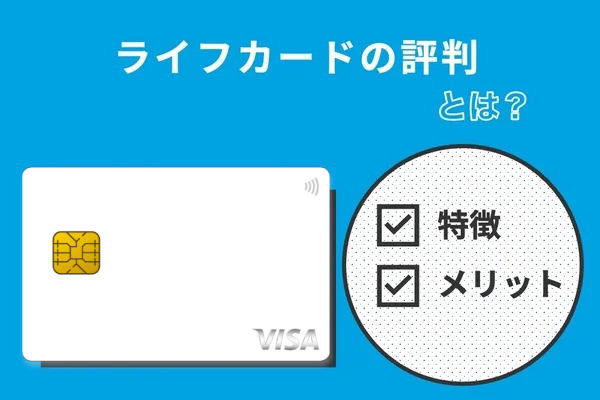

ライフカードゴールド/年会費が無料だったから

元々は通常の年会費無料のライフカードを使用していました。ポイントの還元率が高く、ETCカードが発行できるので選びました。 使用頻度が高かったので、ライフカードより招待があり、ゴールドカードに変更となりました。

女性 | 30代 | 派遣社員 | 年収201~300万円

3

エポスゴールドカード/年会費が無料だったから

家族がすでにエポスゴールドカードを持っていたので、家族カードも無料で発行できました。

女性 | 30代 | 派遣社員 | 年収201~300万円

1

楽天プレミアムカード/入会キャンペーンがお得だと感じたから

元々ゴールドカードだったが、キャンペーンの切り替え内容が良く、切り替え後のオンラインでの買い物もSPUで+4倍になることで、でプレミアムに切り替えすることにしました。

男性 | 50代 | 派遣社員 | 年収301~400万円

1

三井住友カード(NL)/ポイントが貯まりやすそうだったから

まず三井住友という金融のスペシャリストという安心感がある。あと給与振り込みが三井住友銀行なので送金手数料がかからにのも魅力。給与振り込みの口座と同系列であるのが決めた理由の大半。あと信頼性も安心感も高い。

「派遣だからどうせ無理」とあきらめる必要はありません。審査の仕組みを理解し、自分の状況を整理しておけば、派遣社員でも十分にクレジットカードを持つことができます。

派遣社員がクレジットカードの審査に通過する5つのポイント

ここでは、審査を通過するためにできることを5つに絞ってわかりやすく紹介します。

審査の間口が広いカードを選ぼう【最初の一枚が超重要】

審査通過の近道は、最初に「通りやすいカード」を選ぶことです。

カード会社にはそれぞれ審査基準があり、ゴールドカードや銀行系カードのようにハードルが高いものもあれば、流通系やネット系のカードのように柔軟なものもあります。

おすすめは「楽天カード」や「イオンカードセレクト」などの年会費無料・実績豊富なカード。派遣やアルバイトでも審査通過の報告が多く、最初の1枚にぴったりです。

勤続半年以上+安定収入があればOK

カード会社が重視するのは、正社員かどうかではなく「安定して返済できるか」。

その判断材料として「勤続年数」と「毎月の収入」がチェックされます。

目安としては、同じ派遣先で6ヶ月以上勤務していることが理想。

短期間の転職を繰り返している場合は少し不利になりますが、「今の職場で半年以上働いている」「毎月一定の収入がある」といった条件がそろっていれば、審査通過の可能性は十分にあります。

勤務先には派遣先ではなく“派遣元”の情報を記入する

クレジットカードの申込みで「勤務先情報」の入力が求められた際、派遣社員として働いていると「派遣元と派遣先、どちらを書けばいいの?」と迷うと思いますが、原則として、勤務先欄には「派遣元」の会社名や情報を記入しましょう。

どこに派遣されているかに関係なく、あなたを雇用しているのは派遣元の会社だからです。派遣先の企業は“実際の勤務場所”ではありますが、雇用契約を結んでいるわけではないため、記入すると事実と異なる内容になってしまいます。

また、「勤続年数」「業種」「職種」「勤務先の所在地」については、それぞれ以下のように記載するのが一般的です。

- 勤続年数:派遣元を通じて働いている期間

- 業種・職種・所在地:現在就業している派遣先での仕事内容・勤務場所をもとに記載

このように、雇用元=派遣元、仕事内容=派遣先の情報で整理しておくと、審査する側にも分かりやすく、誤解が生まれにくくなります。

他社の借入が多いと審査に落ちやすい

審査では、「すでにどれくらい借金があるか」もチェックされます。以下の項目で判断され、これらが多いと、いくら安定収入があっても「この人、返済に余裕なさそう」と見なされてしまいます。

- 消費者金融やカードローンの利用残高

- クレジットカードのリボ払い残高

- 分割払い中の携帯代金や家電ローン

コツは、「申し込み前に整理しておくこと」。

返せるものは先に返しておくだけで、印象はグッと良くなります。

キャッシング枠は“希望しない”が鉄則!

実際に申込みに進んだら、「キャッシング枠を希望するか?」という欄がありますが、ここは「希望しない」にチェックするのが鉄板です。

キャッシング=お金を借りる機能。つまり、クレジットカードの発行とは別に審査が行われるので、合計2回の審査が必要になるということです。その分、審査に落ちるリスクも倍増するので、「ショッピング枠のみ」で申し込むほうが審査通過の可能性は高くなります。

派遣社員におすすめのクレジットカード4選

続いては、派遣社員におすすめのクレジットカードを4つ紹介します。

楽天カード

楽天ユーザーなら、楽天ポイントを貯めやすい楽天カードがおすすめです。楽天市場や楽天トラベルを利用し、楽天カードで決済すると、ポイントが通常よりたくさん付与されます。安心のセキュリティ体制や海外旅行で使える優待サービスなどもあるので、ぜひ発行を検討しましょう。

楽天カードはさまざまなランクのカードがあるため、まずは年会費無料の審査基準が厳しくないクレジットカードを選ぶと安心です。

エポスカード

エポスカードは百貨店の丸井グループが発行する流通系クレジットカードです。流通系は銀行系や信販系と比べて、審査基準が易しいことが魅力です。エポスカードは百貨店系クレジットカードですが、国際ブランドVISAのマークがある加盟店ならどこでも決済できます。

ポイントアップサイトを経由するとさらにポイントがお得に貯まるシステムを採用しているので、ぜひ活用してみてください。

ライフカード

ライフカードでは、最短3営業日でクレジットカードを発行でき、年会費もかかりません。初年度はポイントが1.5倍、誕生月はポイントが3倍になるなど、さまざまなポイント付与の優遇があります。誕生月に自分へのご褒美を買う時などに、クレジットカード決済を活用しましょう。

また、ネットショッピングでは最大25倍ものポイントを受け取れます。貯まったポイントは、楽天ポイント等のよく使うポイントに移行したり、Amazonギフト券やギフトカードと交換したりできます。

VIASOカード

VIASOカードは、ポイントが自動でキャッシュバックされるクレジットカードです。ポイント還元のルールが複雑で使いにくいと感じている人や、ポイントの失効期限が気になる人、手続きを少なくしてクレジットカードを利用したい人におススメです。

一定の条件を満たすとキャッシュバックを受けられる新規ご入会特典もよく実施されているので、ぜひチェックしておトクにクレジットカードを発行しましょう。