クレジットカードは日々の買い物で決済をするためのアイテムですが、お金を借りるアイテムでもあります。これはキャッシングと呼ばれ、手元に現金がないときや急にお金が必要になったときなどに役立ちます。

クレジットカードでのキャッシングはATMなどで行いますが、なかでも使い勝手がよいのはコンビニのATMです。ところが、キャッシング経験がないと、「キャッシングのやり方がわからない」「コンビニでキャッシングが本当にできるの?」と利用をためらってしまう場合もあるでしょう。

そこでこの記事では、コンビニATMを利用したクレジットカードによるキャッシング方法を解説します。また、キャッシングでコンビニを使うメリット、デメリットやキャッシングにおすすめのクレジットカードもあわせて紹介します。

クレジットカードで現金を引き出したい方は、ぜひ参考にしてください。

現金が引き出せるのはキャッシング枠のついたクレジットカード

クレジットカードで現金が引き出せるのは「キャッシング枠」が設定されたカードのみです。キャッシング枠とは、クレジットカードを使って借り入れできる金額の限度額を意味します。カード入会時に設定しておくとスムーズですが、入会後に設定することも可能です。

キャッシング枠の設定は、各カードの会員ページなどから行えます。設定には別途審査が必要で、設定完了までに1~2週間かかる場合があります。

なお、キャッシング枠のないクレジットカードでは、現金の引き出しはできません。また、キャッシング枠を利用するには設定が必要です。たとえキャッシング枠が用意されているクレジットカードでも、未設定だとすぐキャッシングできないため、ご注意ください。

急に現金が必要となるケースに備えて、保有するクレジットカードのうち1枚はキャッシング枠を設定しておくとよいでしょう。

\キャッシング枠が付けられる/

コンビニでクレジットカードの現金引き出しをする方法

コンビニでクレジットカードを使って現金を引き出す手順は、以下のとおりです。

ATMで「お引き出し」を選択する

コンビニのATMの前に立ったら、最初の画面で「お引き出し」を選択しましょう。利用するATMごとに操作が若干異なり、「クレジットカード」を選択するケースもあります。

クレジットカードを挿入して暗証番号を入力する

画面が変わったら、キャッシング枠のあるクレジットカードを挿入し、暗証番号を入力しましょう。なお、E-net(イーネット)のATMの場合は、先にクレジットカードを挿入してからATMを操作します。

返済方法を選ぶ

暗証番号を入力し終えたら、返済方法を選択します。利用するATMによって異なりますが、主に以下の返済方法が表示されます。

- キャッシング:一括払い

- カードローン:リボ払い・分割払い

手数料をできるだけ抑えたい場合は、一括払いがおすすめです。ただし、一括で現金を用意できない可能性がある場合は、リボ払いや分割払いを検討しましょう。

希望金額を入力してお金を引き出す

希望金額を入力して確定ボタンを押せば、現金が受け取れます。キャッシング枠はショッピング枠の中に含まれているケースが多いため、引き出し金額はショッピング枠とのバランスを見て決めましょう。

クレジットカードで現金引き出しができるコンビニ

クレジットカードでのキャッシングは、主に以下のコンビニで可能です。

このほかのコンビニでも、ATMでの現金引き出しに対応しているケースがあります。詳しくは、使用するクレジットカードのHP上で、提携しているコンビニATMを確認しましょう。

また、キャッシング可能なコンビニであっても、なかにはATMが設置されていないお店も存在するため、ご注意ください。

セブン-イレブン

セブン-イレブンは、クレジットカードのキャッシングに最もおすすめです。日本ソフト販売株式会社が実施した調査によると、店舗数が2万店以上(2023年1月時点)もあり、コンビニのなかで最も多い店舗数を誇ります。

セブン-イレブンに設置されているセブン銀行ATMは、幅広いクレジットカードのキャッシングに対応しています。キャッシング利用者にとって、セブン-イレブンは利便性の高いコンビニといえるでしょう。

ローソン

ローソンでは、全国の店舗に設置されているローソン銀行ATMでキャッシングが可能です。ATMには取引が第3者から見えにくいように、ついたてや視野角フィルターが設置されています。そのため、キャッシングにおいても周囲を気にせず利用できるのが特徴です。

ファミリーマート

ファミリーマートでは、E-netとゆうちょATMでのキャッシングが可能です。併設されていることもあるため、順番待ちの可能性を減らせる点がメリットといえるでしょう。

ミニストップ

ミニストップでは、イオン銀行ATMが設置されています。住まいによってはミニストップが存在しない地域もあります。

キャッシングの際は、使用するクレジットカードがイオン銀行ATMでのキャッシングに対応しているのか、事前に確認しておくと安心です。

デイリーヤマザキ

デイリーヤマザキは、ファミリーマートと同様に、E-netやゆうちょATMが設置されています。

ポプラ

ポプラは、関東以西に店舗を構えるコンビニで、E-netによるキャッシングが可能です。ただし、ATM設置店舗が50店舗以下(2023年6月9日時点)なので、一部地域に住む人でなければ利用は難しいでしょう。

その他

その他のキャッシングができるコンビニとしては、セイコーマートや生活彩家などが挙げられます。セイコーマートの場合は、りそな銀行のATMであるバンクタイムが利用可能で、生活彩家ではE-enetでのキャッシングが可能です。

クレジットカードでの現金引き出しをコンビニでするメリット

クレジットカードでのキャッシングをコンビニで行うメリットは、以下の3つです。

いつでもお金を借りられる

コンビニの場合、24時間営業している店舗が多いため、いつでもお金を借りられる点がメリットです。

日本ソフト販売株式会社によると、2023年1月時点で、全国に56,759店舗のコンビニが存在します。金融機関が営業時間外でも使えるため、夜の外出時に現金がなくなったときや、近くに銀行ATMがない場合でも借入が可能です。

返済も可能

コンビニのATMは、借入と返済のいずれにも対応しているため、1つの場所で借入と返済がスムーズに行なえます。ただし、一部のクレジットカードはATMでの返済に対応していないことがあるため、ご注意ください。

キャッシングのお金を返済する際は、事前に利用カードの返済方法をチェックしておきましょう。

お金を借りていることがバレにくい

コンビニのATMを利用する場合、キャッシングしていることが第3者にバレにくいメリットがあります。ATMでの操作内容は周囲から見えないようになっているため、預金を引き出しているのかキャッシングしているのか、外からは判断できません。

周囲にバレずにお金を借りたい方には、コンビニATMを活用したキャッシングがおすすめです。

クレジットカードでの現金引き出しをコンビニでするデメリット

クレジットカードでのキャッシングをコンビニでするデメリットは、以下の4つです。

ATM手数料がかかる

コンビニATMでの借入には、手数料が発生します。セブン-イレブン、ローソン、E-netのATM手数料は以下のとおりです。

■主要コンビニATMの借入手数料

| セブン銀行ATM | ・1万円以下:110円 ・1万円以上:220円 |

|---|---|

| ローソン銀行ATM | ・1万円以下:110円 ・1万円以上:220円 |

| E-net | ・1万円以下:110円 ・2万円以上:220円 ※1 |

※1 E-netの場合、出金単位が1万円単位

どのATMの場合も、1万円以下であれば110円、それ以上の場合は220円の手数料が発生します。複数回借り入れすると、手数料の負担も大きくなるため注意が必要です。

手数料をできるだけ抑えたい方は、銀行振込サービスやネットキャッシングの利用を検討しましょう。

利用限度額を超える現金引き出しはできない

クレジットカードのキャッシングでは、設定したキャッシング枠やショッピング枠以上の借入はできません。借入が必要なときは、以下の点を事前に確認しましょう。

- クレジットカードにキャッシング枠が設定されているか

- キャッシング枠の設定額

- 現時点でのショッピング枠の利用額

また、コンビニのATMでは、1回あたりの出金限度額が設けられています。出金限度額以上のキャッシングをしたい場合は、複数回に分けて取引しましょう。

小銭は引き出せない

コンビニATMでは、小銭の引き出しができません。そのため、小銭が必要な場合は、別途両替をする必要があります。返済時にも小銭は使えないため、ATMから返済する場合は紙幣を用意しておきましょう。

メンテナンス中は利用できない

ATMがメンテナンス中の場合は、キャッシングができません。たとえば、ローソン銀行ATMでは午前3時~4時の間に15分程度のメンテナンスがあります。この時間はキャッシングが利用できないので、注意しましょう。

また、セブン銀行ATMでは、不定期でメンテナンスが実施されます。現金を引き出したいタイミングとメンテナンス時間が重なってしまうと、予定外の待ち時間が発生する可能性があります。

どうしてもメンテナンス時間を待てない場合は、別機種のATMや消費者金融サービスを利用しましょう。

コンビニでキャッシングができるおすすめのクレジットカード

コンビニでキャッシングができるおすすめのクレジットカードは、以下の5枚です。

楽天カード

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| キャッシング利用枠 | 1万円~90万円 |

| 融資利率(実質年率) | 18.0% |

| 返済期限 | ・1回払い:60日以内 ・リボルビング払い:30万円以下は最長3年(36回以内)、100万円以下は最長5年(60回以内) |

| 遅延損害金率 | 20.0% |

(2023年6月9日現在)

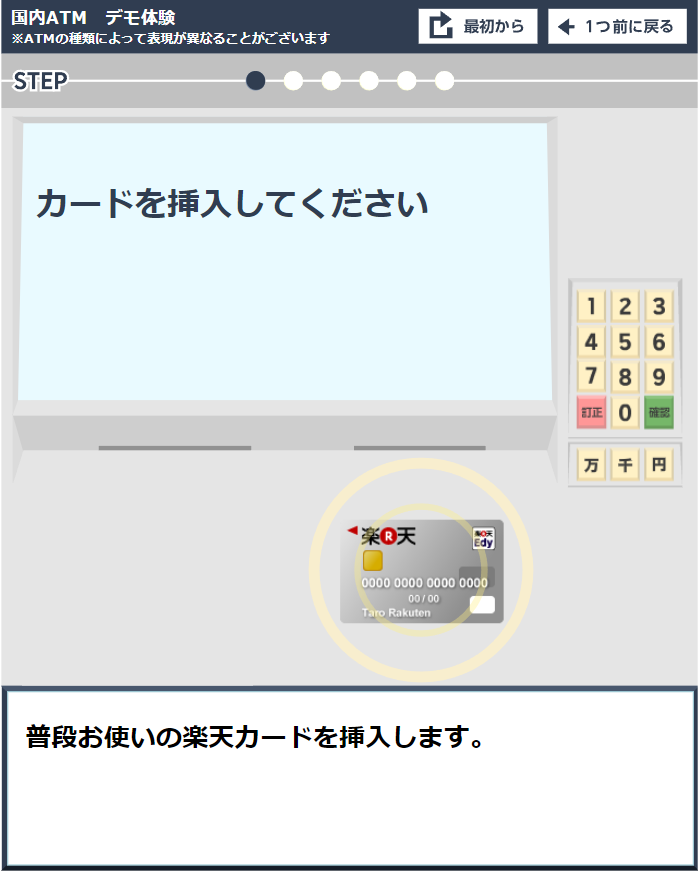

楽天カードは1万円からキャッシングができるクレジットカードです。楽天カードのマークが付いているコンビニATMや銀行ATMでキャッシングができます。

初めてキャッシングを利用する人のために、楽天カードでは公式サイト上でキャッシングのデモ体験が可能です。コンビニATM、銀行ATMそれぞれのシーンにおける利用方法を体験できるため、コンビニでのキャッシング方法も事前に確認できます。

また、楽天カードはクレジットカードとしても優秀です。100円の支払いで楽天ポイントが1ポイント貯まるため、買い物を通じてポイントがどんどん貯まります。さらに、無料のクレジットカードでありながら、海外旅行傷害保険が付帯されている点が魅力です。

楽天グループのサービスをよく利用する人は、楽天カードを検討するとよいでしょう。

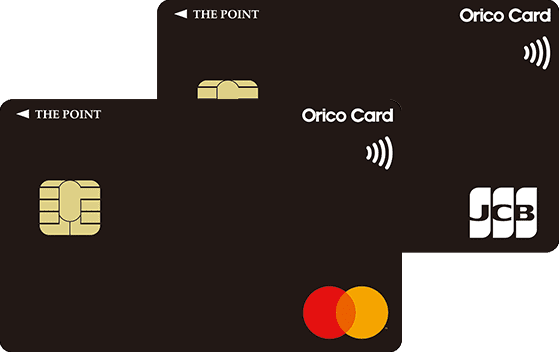

Orico Card THE POINT

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%(入会後半年間は2.0%) |

| キャッシング利用枠 | 10万円~100万円 |

| 融資利率(実質年率) | 15.0~18.0% |

| 返済期限 | 1ヵ月~58ヵ月(返済回数:1回~58回) |

| 遅延損害金率(実質年率) | 18.0% |

(2023年6月9日現在)

Orico Card THE POINTは、融資利率や遅延損害金率が比較的低く設定されている点が特長です。最大5年近くの返済期間が設けられていることから、無理のない返済計画を立てられます。また、仮に支払いが遅れても遅延損害金率が18.0%となっているため、他社よりはペナルティによる負担を抑えられるでしょう。

入会から半年間は還元率が2.0%になるため、効率よくポイントをためられます。オリコポイントを普段からためている場合は、Orico Card THE POINTを通じたキャッシングを検討するとよいでしょう。

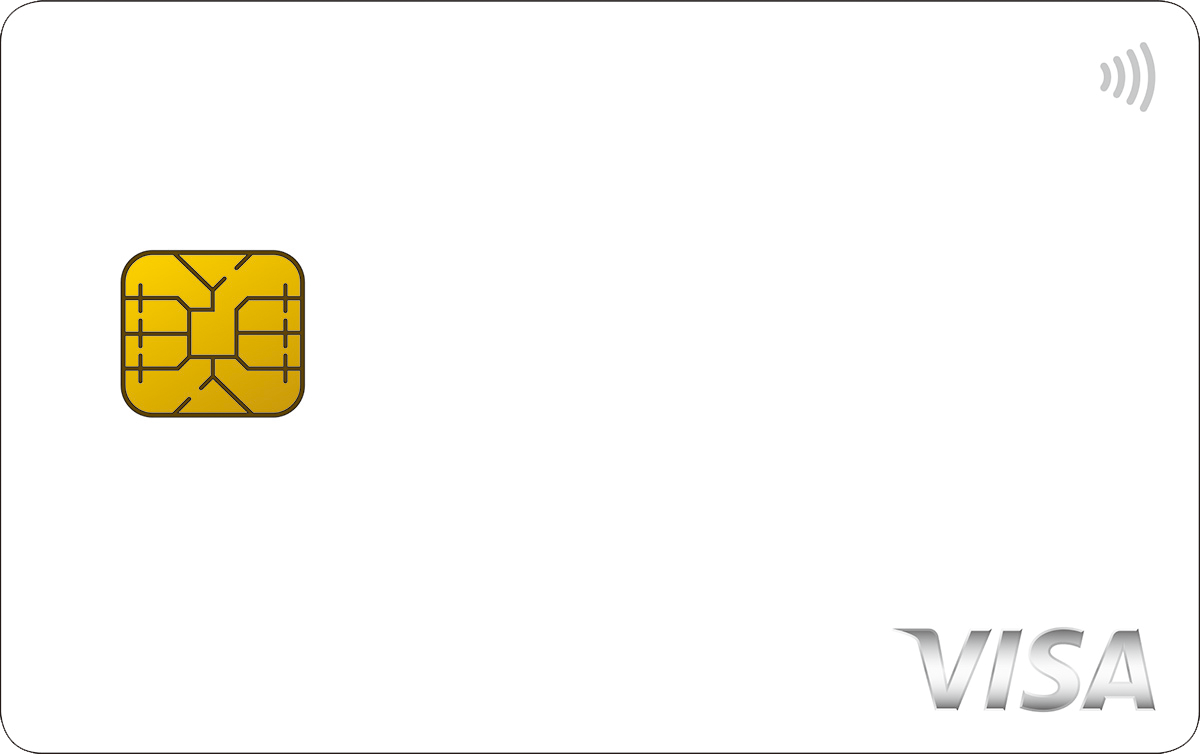

VIASOカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| キャッシング利用枠 | 新規入会時の限度額:50万円 |

| 融資利率(実質年率) | 14.94%~17.94% |

| 返済期限 | 一回払い:27日~60日 リボ払い:借入金額、返済金額により変動 |

| 遅延損害金率(実質年率) | 20.0% |

(2023年6月9日現在)

VIASOカードは、融資利率が最大17.94%と他社よりやや低いため、返済時の負担を減らせます。カード入会時のキャッシング枠は50万円が限度で、増額を希望する場合は入会後に申し込みが可能です。

ポイントは1,000円の利用代金ごとに5ポイントたまります。たまったポイントを自動的にキャッシュバックしてくれる「オートキャッシュバック」があるため、ためたポイントが失効する心配はありません。

さらに、今なら新規入会特典として、最大10,000円キャッシュバック(*)が実施されています(2025年12月1日時点)。入会特典の充実しているクレジットカードをお探しの人は、VIASOカードをチェックしましょう。

(*)会員専用WEBサービスのID登録と15万円以上のショッピング利用が条件

ライフカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.1%~0.2% |

| キャッシング利用枠 | ~200万円 |

| 融資利率(実質年率) | 13.505%~18.0% |

| 返済期限 | 一回払い:26日~67日 リボ払い:26日~41ヵ月 |

| 遅延損害金率(実質年率) | 20.0% |

(2023年6月9日現在)

ライフカードは、一般カードながら最大200万円のキャッシングが可能なカードです。借入限度額が大きいため、急な出費が相次いだときでも安心です。また、融資利率も最低13.505%と低いため、負担を抑えながらキャッシングを利用できます。

ライフカードの特長は、海外アシスタントデスクがあり、海外旅行サポートが充実している点です。海外キャッシング機能とあわせて活用すれば、便利で安心な海外旅行が実現できるでしょう。

一方、ポイント還元率は0.1%~0.2%とやや低めです。ただし、入会後1年間はポイントが1.5倍になります。また、誕生月ならポイント還元率が3倍になるため、カード利用時期をうまく調整すれば効率よくポイントをためられるでしょう。

キャッシングとカードローンの違いは金利

クレジットカードのキャッシングとカードローンの違いのひとつが、金利です。JCBカードを例に、キャッシングとカードローンの金利を比較したものが以下の表です。

| 借入方法 | キャッシング | カードローン |

|---|---|---|

| 融資利率(一回払い) | 15.0%~18.0% | 5.0% |

| 融資利率(リボ払い) | 15.0%~18.0% | 4.40%~12.5% |

(2023年6月9日現在)

一般的に、キャッシングはカードローンと比べて金利が高く、返済額が増える傾向にあります。特に、一回払いでは最大13.0%もの金利差があります。

金利を安く抑えたい方はカードローンを、少額の借入を希望する方はキャッシングを検討しましょう。

カードローンはお金の借入専用

クレジットカードはキャッシングとショッピングの2つの用途で使えますが、カードローンはお金の借入専用のカードです。カードローンの利用には、一般的に専用カードを発行する必要があり、そのためには審査を受ける必要があります。

カードローンは利用限度額が大きく金利が低いため、多額のお金を借りるときに検討したい借入方法です。ただし、金利が発生することには変わりがないため、ご利用は計画的に行いましょう。

キャッシュカードでの現金引き出しはキャッシングではない

キャッシングとはクレジットカードで現金を引き出すことであり、キャッシュカードによる引き出しではありません。キャッシュカードで引き出せるのは、自分の預金です。ただし、キャッシュカードにカードローン機能が付いているものに限り、キャッシュカードでのお金の借り入れが可能です。

名称が似ているため混同しがちですが、間違えないよう注意しましょう。

コンビニでの現金引き出しは利点と注意点をよく理解してから

コンビニでのキャッシングは、お金を借りているのが周囲にバレにくいというメリットがあります。そのため、家族や知人に気づかれずにお金を借りたい方にぴったりです。一方で、利用するたびにATM手数料や金利の支払いが必要となるため、借入をするたびに返済負担は大きくなります。

コンビニでのキャッシングは、どうしても手元に現金が必要な場面や、海外で現金の持ち合わせがないときなど、限られたシーンで利用するのがよいでしょう。借入が常習化すると、返済が滞った場合にクレジットカード自体の利用が停止される可能性があります。

キャッシングを利用する場合は、キャッシングの特徴やリスクを把握し、計画的な利用を心がけましょう。

コンビニでのキャッシングに関するよくある質問

ここでは、コンビニでのキャッシングについての質問をまとめています。キャッシング利用時の参考にしてください。

- クレジットカードでの現金引き出しはどうやって行う?

- クレジットカードで現金を引き出す場合の手順は、以下のとおりです。

・ATM画面上で「お引き出し」をタップする

・クレジットカードを挿入し、暗証番号を入力する

・返済方法を選択する

・希望金額を入力し、現金を引き出す

- クレジットカードの現金引き出しをコンビニでするメリット・デメリットは?

- クレジットカードの現金引き出しをコンビニでするメリットとデメリットは、以下のとおりです。

メリット ・いつでもお金を借りられる

・返済もATMから可能

・お金を借りていることがバレにくいデメリット ・ATM手数料がかかる

・利用限度額以上の借入は不可

・小銭の引き出しに対応していない

・メンテナンス中は使えない

- クレジットカードで現金引き出しができるおすすめのコンビニは?

- クレジットカードでのキャッシングは、ほとんどのコンビニで利用可能ですが、おすすめはセブン-イレブンです。すべてのコンビニのなかで最も店舗数が多く、借入も1,000円単位で可能です。

- キャッシング・カードローン・キャッシュカードでの引き出しは違うの?

- キャッシングはクレジットカードを使って現金を借り入れることです。キャッシング枠の付いたカードであればすぐに借りられるものの、金利の高い点がデメリットです。

カードローンは専用のカードで借入をすることです。金利は低めですが、カード発行には審査が必要です。

キャッシュカードでの引き出しは、自分の口座にある預金を引き出す行為です。「キャッシング=キャッシュカードを使った現金の引き出し」ではないため、覚えておきましょう。