本当にお金がない、どこからも借りれない状況でも解決方法は多くあります。

たとえば、親族や友人からお金を借りる、副業を始めてお金を稼ぐなどの方法があります。

また、担保を提供できる場合は、質屋や生命保険の契約者貸付制度など、無審査でお金を借りることも可能です。

どこからもお金を借りられない場合は、最終手段として債務整理を検討できます。

借金額の減額、および返済義務が免除されるため、金銭的側面だけでなく精神的にも解放されるでしょう。

今回は、本当にお金がないのにどこからも借りられない人向けに、14つの解決方法を紹介します。

本当にお金がないのにどこからも借りれないときの最終手段14つ

本当にお金がないのにどこからも借りられないとき、最終手段として14つの方法があります。

ただし、それぞれ利用対象者やお金を工面するまでにかかる時間などが異なるため、自分に合った方法を選びましょう。

本当にお金がないのに借りられないときの最終手段

| 審査なし | 即日融資 | おすすめの人 | |

|---|---|---|---|

| 親族や友人から借りる | ◯ | ◯ | 身近に頼れる人がいる場合 |

| 副業や日払いパート | ◯ | ◯ | 時間や体力面で、働くことが可能な人 |

| 質屋 | ◯ | ◯ | 金銭価値が高いものを持っている人 |

| 公的機関が用意する無料相談 | ◯ | × | 解決方法が分からない人 |

| ゆうちょ銀行の貯金担保自動貸付け | ◯ | ◯ | ゆうちょ銀行で定期貯金や定額貯金をしている人 |

| 生命保険の契約者貸付 | ◯ | ◯ | 解約返戻金がある生命保険に加入している人 |

| 勤務先の従業員貸付制度 | × (社内審査) |

× | ・正社員として働いている人 ・勤務先の福利厚生として従業員貸付制度がある場合 |

| 大手消費者金融 カードローン |

× | ◯ | 銀行の審査に通らない人 |

| 中小消費者金融 | × | ◯ | ブラックリストなどで大手消費者金融の審査に落ちた人 |

| クレジットカードのキャッシング枠 | ◯ | ◯ | クレジットカードを所有している人 |

| 後払いアプリ | ◯ | ◯ | ・ネットショップなどの買い物でお金が必要な人 ・無職や未成年者 |

| 公的融資制度 | × (金融機関とは審査基準が異なる) |

× | 無職を含む低所得者世帯 |

| おまとめローン | × | ◯ | 他社借入れが多く、返済負担が重い人 |

| 債務整理 | - | - | 借金問題を解決できそうにない人 |

親族や友人から借りる

金融機関からお金を借りられず困っている場合は、思い切って親族や友人にお願いしてみましょう。

なぜお金が必要なのか、事情を正直に話せば協力を得られる可能性があるためです。

ただし、お金を貸す側は「本当に返してもらえるのだろうか」と不安に思うこともあるでしょう。

そのため、親族や友人にお金を貸してほしいと頼む際は、お金の使い道や返済期限、返済額をどうやって工面するのかなどを丁寧に説明する必要があります。

また、お金を借りる際は借用書を作成することも大切です。

借用書は貸し借りした金額、返済期日などを明確に記載する法的効力を持つ書類です。これにより、返済トラブルを未然に防げるうえ、必ず返済するといった意思表示にもなります。

借用書に記載する内容は、以下のとおりです。

- お互いの氏名、住所

- お金を借りた日

- 借入れ金額

- 利息

- 返済方法

- 返済期日

- お互いの署名、捺印

借用書はパソコンや手書きのどちらでも問題ありませんが、必ず2部作成し、お互いが所有するようにしましょう。

副業や日払いパートなど働いて稼ぐ

本当にお金がないときは、副業や日払いのパートなどをして、お金を稼ぐことも一案です。

借入れではないため、どこからもお金を借りられない人でも、必要な金額分を工面できます。

本業があって忙しい人は、副業に取り組むとよいでしょう。

基本的にスマホやパソコンで完結するため、時間や場所を気にすることなく副業に取り組めます。

スキルが身について副業が軌道に乗れば、収入の柱が増えたり、起業につながったりすることもあるでしょう。

副業と利用できるサイト(一例)

| 種類 | 副業 | 利用できるサイト |

|---|---|---|

| クラウドソーシング | データ入力 文字起こし Webライティング Webデザイン 動画編集 翻訳 プログラミング アプリ開発 ホームページ作成 経理 ブログ運営など |

クラウドワークス ランサーズ ママワークス シュフティ Bizeek サグーワークスなど |

| スキルや得意の提供 | 占い 相談 骨格診断 イラスト制作 スピーチ作成 ハンドメイド商品の販売など |

ココナラ TIME TICKET SKIMA minneなど |

| 情報発信 | アフィリエイト | ブログ YouTube X noteなど |

| ポイ活 | アンケート回答 口座開設 商品モニターなど |

モッピー ポイントインカム ハピタスなど |

| 物販 | 転売、せどり | メルカリ ラクマ Amazon Sellerなど |

まとまった時間を作れる人は、日払いのパートやアルバイトを検討できます。

イベントスタッフや夜間警備、試験監督など日給1~2万円の日払いバイトも多くあるため、一度バイト探しアプリやWebサイトで確認してみましょう。

日払いのパートやアルバイトであれば最短即日で報酬を受け取れるため、今日中にお金が必要といった人も検討できます。

品物を担保にして審査なしで質屋からお金を借りる

金融機関からお金を借りられない人は、金銭価値が高い品物を担保にすれば、審査なしで質屋からお金を借りられます。

品物の査定額の範囲内でお金を借りるため、金融機関のような審査は行われません。

また、信用情報の照会も行われないので、過去に滞納や債務整理をし、ブラックリストに載っている人も借入れできます。

たとえば、以下のような品物がある人は質屋を検討できるでしょう。

- ブランド品

- 貴金属

- アクセサリー

- スマートフォン/タブレット

- カメラ

- お酒

- ゲーム

- ゴルフ用品

- 釣り道具

- 楽器

- 電動工具など

質屋でお金を借りる方法は、預ける品物と本人確認書類を持って、質屋の営業時間内に来店するだけです。

手続きがスムーズに進めば、来店から15分程度でお金を借りられます。

質屋で借入れしたあとは、原則として3ヵ月以内に完済しなければなりません。3ヵ月が経過すると、預けた品物の所有権が質屋に移ってしまうためです。

利息のみ支払えば返済期限を延長できますが、質屋の金利は月2.3%(年27.6%)程度と、金融機関のローンより1.5~2倍ほど高く設定されています。

返済期間が長引くほど利息の負担も大きくなるため、質屋でお金を借りたあとは早めの返済を心がけましょう。

公的機関が用意する無料相談へ行く

本当にお金がなくて困っている場合は、公的機関が用意している無料相談へ行くことも一案です。

無料相談へ行けば、お金のことに詳しい専門家から適切なアドバイスをもらえます。

たとえば、就労支援や家計相談、既存ローンの金利を引き下げる方法などを教えてもらえます。

また、どこからもお金を借りられない人向けの救済制度を紹介してもらえたり、債務整理を行うための専門機関につなげてもらえたりすることもあるでしょう。

お金の問題を自力で解決することは難しいため、まずはプロに相談して、解決の糸口を見つけることが大切です。

ゆうちょ銀行の貯金担保自動貸付けを利用する

本当にお金がないうえ、どこからも借りられない人は、ゆうちょ銀行の貯金担保自動貸付けを利用しましょう。

貯金担保自動貸付けとは、定期貯金や定額貯金を担保にお金を借りるサービスのことです。

万が一、返済が困難となった場合は定期貯金や定額貯金から補填されるため、審査なしでお金を借りられます。

貯金担保自動貸付けで借りられる金額は定期貯金、または定額貯金の90%が上限であり、通常貯金の残高が不足する場合もお金を引き出せます。

たとえば、定期貯金が10万円ある場合は、9万円まで出金することが可能です。

| 通帳貯金 | 0円 |

|---|---|

| 定期貯金 | 10万円 |

| 出金できる金額 | 9万円※ |

貯金担保自動貸付けを利用する方法は、通帳を使ってゆうちょ銀行ATMにて出金するだけです。

返済日に指定はないため、お財布事情に合わせて返済を進められます。

ただし、満期日までに完済できなかった場合は、定期貯金額から元利金が差し引かれるため注意しましょう。

| 融資利率 | ・担保定額貯金を担保とする場合……返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合……預入時の約定金利(%)+0.5% |

|---|---|

| 貸付金額 | 預入金額の90%以内 ※1冊の総合口座通帳につき300万円まで |

| 返済期間および返済回数 | 返済回数に制限はない |

| 担保 | 担保定額貯金 担保定期貯金 |

生命保険の契約者貸付を利用する

生命保険に加入している人は、契約者貸付制度を利用することも一つの方法です。

生命保険の契約者貸付制度とは、解約返戻金を担保に保険会社から借入れする制度のこと。

自分自身がこれまで積み立ててきた保険料を元に借入れを行うため、審査なしでお金を借りられます。

たとえば、以下の生命保険に加入している人は、契約者貸付制度を利用できる可能性があります。

- 終身保険

- 医療保険

- 養老保険

- 学資保険

- 個人年金保険など

生命保険の契約者貸付制度を利用したい場合は、会員サイトやアプリ、電話から借入れの手続きをしましょう。

早ければ手続きした当日中にお金が振り込まれるため、即日融資を受けたい人も検討できます。

契約者貸付制度の金利は年2.0~6.0%程度と低いため、金融機関で借入れするより返済負担を抑えられることもメリットです。

解約返戻金を担保にできる保険会社

| 保険会社 | 金利※ | 申込み方法 |

|---|---|---|

| 住友生命 | 年1.55~5.75% | ・インターネット ・提携ATM ・コールセンター ・ご来店窓口 ・スミセイライフデザイナー |

| 第一生命 | 年3.0~5.75% | ・請求書 ・電話 ・インターネット |

| 明治安田生命 | 年2.15~5.75% | ・インターネット ・来店 ・コミュニケーションセンター |

| アフラック | 年2.75~4.0% | ・インターネット ・コールセンター |

| 日本生命 | 年2.0~5.75% | ・日本生命アプリ ・インターネット |

| かんぽ生命 | 年2.5~5.75% | ・インターネット ・電話自動応答サービス ・お客様サービスセンター ・ATM |

| ソニー生命 | 年2.5~8.0% | ・インターネット ・コールセンター |

| 太陽生命 | 年3.0~5.75% | ・インターネット ・コールセンター ・ATM ・本・支社窓口 ・郵送 |

| メットライフ生命 | 年1.5~6.5% | ・インターネット ・コールセンター |

勤務先の従業員貸付制度を利用する

本当にお金がない場合は、勤務先に従業員貸付制度がないか確認してみましょう。

従業員貸付制度とは、会社が社員に対して一定の条件でお金を貸し付ける制度のことで、従業員の生活支援や福利厚生の一環として導入されている場合があります。

審査なしではありませんが、勤続年数や勤務態度から融資可否が判断されるため、多重債務者や信用情報に問題がある人も利用可能です。

借りたお金の使い道は、生活費の補填や子どもの学費、医療費や他社借入れの立替えなどさまざまであり、最大1,000万円まで借りられるケースもあります。

適用利率は年2.0~4.0%程度と、低金利であることもポイント。

まずは、以下いずれかの方法で、勤務先に従業員貸付制度があるかどうかを確認しましょう。

- 就業規則

- 勤務先の採用ページ

- 上司に聞いてみる

勤務先に従業員貸付制度がある場合は、直属の上司に相談すれば手続きを進めてもらえます。

- 上司に相談する

- 経理担当から貸付金申請書を受け取る

- 申込用紙と必要書類を会社に提出する

- 社内審査を受ける

- 審査通過後、借用書を提出する

- 指定口座にお金が振り込まれる

- 返済(給与からの天引き、口座振替など)

大手消費者金融カードローンに申し込んでみる

本当にお金がない場合は、大手消費者金融カードローンに申し込んでみることも一案です。

大手消費者金融は、安定した収入があれば職種や雇用形態に関係なく申し込めることから、銀行で借りられない人も審査を通過できる可能性があるためです。

一般的にローン審査に通過しにくいといわれる以下に該当する人も、大手消費者金融なら借入れできる可能性があります。

- 扶養内で働くパート、アルバイト

- 高校生を除く18歳以上の学生

- フリーランス

- 派遣社員

- 内職などで小遣い程度の稼ぎしかない人

- 新卒や転職したばかりの人

さらに、大手消費者金融のカードローンは、曜日を問わず最短即日で融資を受けられることもうれしいポイント。

21:00までに契約が完了すれば即日融資を受けられる※ため、今日中にお金が必要な人にも最適です。

大手消費者金融の公式サイトには、年齢や年収、他社借入額を入力するだけで簡易的な審査結果が分かる「お借入診断」が用意されています。

まずは、簡易的な審査結果を確認してみるとよいでしょう。

大手の審査に落ちた場合は独自審査の中小消費者金融に申し込む

大手消費者金融の審査に落ちた場合は、独自審査を行っている中小消費者金融を検討できます。

中小消費者金融は、銀行や大手消費者金融の審査に落ちた人を主なターゲットとしているためです。

具体的に、中小消費者金融の審査では現在の収入や借入れ状況が重視されるため、ブラックリストに載っている人も審査を通過できる可能性があります。

Q.他の金融機関で断られたのですが、借りられますか?

A.現在の状況をご確認させて頂き、ご融資を検討します。

なかには、債務整理の手続き中でも申込みできる業者もあるため、ブラックリストで審査に通らない人は検討しましょう。

審査なしでクレジットカードのキャッシング枠を利用する

所有するクレジットカードにキャッシング枠があれば、審査なしでお金を借りられます。

お金を借りる方法は、コンビニなどの提携ATMでクレジットカードを挿入し、借入れの手続きをするだけです。

クレジットカードによっては、会員サイトやアプリから振込み融資を受けられる場合もあります。

まずは、所有するクレジットカードにキャッシング枠がないか確認してみましょう。

- 利用明細書を確認する

- 会員サイトで契約内容を確認する

- カード会社に電話をかけて問い合わせる

キャッシング枠が未設定の場合は、新たに申込みをして審査を受けなければなりません。

審査時間はクレジットカード会社によって異なるので、急ぎの場合は最短即日発行できる以下のクレジットカードを検討しましょう。

最短即日発行できるクレジットカード

| ACマスターカード | セゾンカード インターナショナル |

エポスカード | |

|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 |

| キャッシングスピード(枠がある場合) | 24時間最短10秒で振込(※1) | 最短数十秒 | 即時 |

| カード発行スピード(最短) | 最短即日 | 最短5分 | 最短即日 |

| Web完結 | ◯ | ◯ | × |

| 金利 (実質年利) |

10.0%~14.6% ※ショッピング枠利用時 2.4%~17.9% ※キャッシング枠利用時 |

年12.0~18.0% | 年18.0% |

※注釈

後払いアプリを利用する

本当にお金がない場合は、後払いアプリを利用することも一つの方法です。

後払いアプリを利用すれば、商品購入などの代金を後払いで決済できるため、手元に現金がなくてもショッピングを楽しめます。

利用できるお店は基本的にネットショップに限られますが、どうしても欲しい商品がある場合や、生活に必要な商品を買う際に活用できるでしょう。

また、後払いアプリの審査は法律の規制を受けないため、無職やブラックリストの人も利用できる場合があります。

割賦販売法の規制を受けないコンビニ後払いの場合、利用者の審査や加盟店の調査に関する制度上の義務がありません。

なかには、親権者の同意を得られれば未成年者が利用できる後払いアプリもあるため、金融機関でお金を借りられない人におすすめです。

おすすめの後払いアプリ

| BANKIT | バンドルカード | Paidy | atone | |

|---|---|---|---|---|

| 審査 | 審査なし (※後払い、キャッシング機能は審査あり) |

審査なし (後払い決済は利用ごとに審査あり) |

審査なし (分割払いは審査あり) |

利用ごとに審査あり |

| 対象年齢 | 満13歳以上 (キャッシング機能は18歳以上) |

制限なし (ポチッとチャージは18歳以上) |

制限なし | 制限なし (分割あと払いは18歳以上) |

| 利用開始までのスピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 限度額 | 3,000円/6,000円※1 | 5万円 | 設定なし | 5万円 |

| 手数料 | 300円(税込) | 510~1,830円(税込) | 決済毎の手数料:無料 コンビニ:390円(税込) 口座振替:無料 銀行振込み:金融機関ごとの 手数料 |

無料※2 |

| 特徴 | 審査を受ければ最大10万円まで現金を借りられる | メールアドレスと電話番号だけで利用開始できる | 最大12回の分割あと払いに対応 | 親権者の同意があれば、未成年者も後払い決済できる |

※注釈

※2 引き落としできなかった場合、209円(税込)

生活に困ったら公的融資制度を利用する

無職や低所得などで生活に困っている人、介護などで働くことができない状況にある人は、公的融資制度を利用しましょう。

公的融資制度とは、生活困窮者に向けて国や自治体がお金を貸し出す救済制度のことです。

生活困窮者の生活再建や社会復帰が主な目的となるため、金融機関からお金を借りられない人も利用できます。

- 無職を含む低所得者

- 65歳以上の高齢者が属する世帯

- 障がい者が属する世帯

- ハローワークで求職中の人

- ひとり親世帯など

連帯保証人を立てられる場合は無利子、保証人がいない場合でも適用利率は年1.0~3.0%程度と非常に低金利です。

また、借入れから一定期間は利息のみ支払う据置期間となるため、ある程度生活を立て直してから元金の返済を行えます。

家計相談や就労支援を受けられる場合もあるため、自力で生活を立て直せない人は、一度相談してみましょう。

すでに借入れている場合はおまとめローンで借金をまとめる

すでに借入れがある人は、おまとめローンで借金をまとめましょう。

おまとめローンとは、複数社の借入れを一社にまとめるローン商品のことです。

返済を一本化すれば金利や返済額が下がる可能性があるうえ、返済管理が楽になるといったメリットがあります。

なかでも、消費者金融のおまとめローンは総量規制の例外貸付となるため、年収の3分の1以上の借入れがある人も利用できます。

返済専用であるため追加借入れはできませんが、毎月の返済負担が軽減される分、家計に余裕が生まれるでしょう。

場合によっては、追加融資を受けなくとも必要な金額分を工面できる可能性もあるため、複数社からの借入れがあって返済負担が重い場合は、おまとめローンを検討しましょう。

おすすめのおまとめローン

| プロミス | レイク | SMBCモビット | アイフル | |

|---|---|---|---|---|

| 金利/実質年率 | 年6.3~17.8% | 年6.0~17.5% | 年3.0~18.0% | 年3.0~17.5% |

| 限度額 | 300万円 | 500万円 | 500万円 | 800万円 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| おまとめの対象 | 貸金業者からの借入れ | ・貸金業者からの借入れ ・銀行からの借入れ |

貸金業者からの借入れ | ・貸金業者からの借入れ ・銀行からの借入れ ・クレジットカードのショッピングリボ |

返済できない場合は債務整理を検討する

借金で悩んでいて、本当にお金がない状況であれば、債務整理を検討しましょう。

債務整理とは、弁護士や司法書士に依頼し、借金額の減額や免除など法的に借金の悩みを解決する手続きのことです。

銀行カードローンや住宅ローン、知人からの借入れも対象であり、手続きをすると督促や取立ても止まります。

債務整理の種類は、主に以下の3つです。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | 利息をカットし原則元本のみ支払う |

| 個人再生 | 最低返済額が最大10分の1まで軽減(住宅ローンは除く) |

| 自己破産 | 返済義務の免除 |

弁護士費用を抑えたい場合は、国が運営する法テラスの利用がおすすめです。

法テラスであれば、月々5,000円~1万円程度の分割払いで弁護士費用を支払えます(参照:法テラス)。

弁護士費用の支払いについても相談できるため、まずは無料相談の予約を入れましょう。

審査が通らない!お金を借りれない理由

金融機関の審査に通らない理由は、返済能力が乏しいと判断されたためです。

金融機関が個人にお金を貸し出す際は、返済能力を調査することが法律によって義務付けられています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

これは、利用者が過剰な借入れをし、多重債務とならないようにすることが主な目的です。

ただし、返済能力はさまざまな要素から総合的に判断されるため、審査に通らない理由は人によって異なります。

では、お金を借りられない理由について詳しく見てみましょう。

返済能力に問題があると判断された

返済能力に問題があると判断された場合は、金融機関からお金を借りられません。

返済能力がない人にお金を貸し出すと、金融機関側が損失を被るためです。

また、返済能力以上の借入れは多重債務に陥る危険性があり、利用者にとってもマイナスです。

そのため、どの金融機関でも「安定した収入」を申込み条件としています。

たとえば、以下に該当する人は単月の返済が滞る可能性があることから、審査に通りにくい傾向です。

- 収入がない無職や専業主婦(主夫)

- 短期バイトを繰り返している人

- 売上の変動が激しい個人事業主

- 勤続年数が短い人

- 投資で収入を得ている人など

金融機関で借入れしたければ、アルバイトやパートなどを始めて、安定した収入を得られるようになってから申し込みましょう。

信用情報に傷がついている

信用情報に傷がついている場合も、金融機関からお金を借りられません。

信用情報とは、クレジットカードやローンの契約、申込みに関する情報のことで、客観的な取引事実を登録した個人情報のことです。

金融機関が個人にお金を貸し出す際は信用情報を照会することが義務付けられており、申込み者の正確な返済能力を調査したうえで審査結果が判断されます。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

しかし、信用情報に以下のような情報が登録されている場合は、ローン審査に悪影響を及ぼします。

| 信用情報の傷 | 登録期間 |

|---|---|

| ローンや公共料金の支払い遅延 | 24ヵ月 |

| 審査に落ちた情報 | 6ヵ月 |

| ローン残高が多すぎる | - |

支払い遅延※や審査に落ちた情報は一定期間が経過すると抹消されるため、信用情報の傷がなくなってから申し込みましょう。

ブラックリストに載っている

ブラックリストに載っている人も、金融機関の審査に通りません。

返済困難となった過去があることから、契約後の貸倒れを懸念されるためです。

具体的に、61日以上の滞納や債務整理をした人は、審査に悪影響を及ぼします。

これらの情報は信用情報機関に5~7年間登録されるため、現在は解消していてもローン審査に通らない原因となります。

| 61日以上の滞納 | 5年 |

|---|---|

| 任意整理 | 5年 |

| 個人再生 | 5~7年 |

| 自己破産 | 5~7年 |

滞納はローンやキャッシングだけでなく、スマホ本体代の分割払いや奨学金、公共料金の支払いなども対象です。

過去の滞納や債務整理によってお金を借りられない可能性があるため、まずは自分の信用情報を確認してみましょう。

自分がブラックかどうか確認する方法

自分がブラックリストかどうか分からない場合は、信用情報機関に登録されている情報を開示請求すれば確認できます。

500~1,000円(税込)程度の金額を支払えばスマホ1つで簡単に開示請求できるため、一度確認してみましょう。

信用情報を開示請求する流れは、以下のとおりです。

- 現在もしくは過去に借入れたローン会社の提携する信用情報機関を確認

- 該当の信用情報機関の公式サイトで希望する開示情報を選択

- 各手続きにしたがって開示請求を行う

自分がブラックかどうかを確実に知るためには、過去に利用したクレジットカードやローンの提供元が加盟するすべての信用情報機関に開示請求を行うのが無難でしょう。

信用情報機関別の開示請求方法

| 信用情報機関 | 登録情報 | 開示請求の方法 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、消費者金融、携帯電話などの情報 | ・Web ・郵送 |

Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社 日本信用情報機構(JICC) | クレジットカード会社、消費者金融などの情報 | ・Web ・郵送 |

Web:1,000円(税込) 郵送:1,300円(税込) |

| 一般社団法人 全国銀行協会(KSC・JBA) | 銀行、労働金庫、信用金庫、JAなどの情報 | Web | 1,000円(税込) |

他社からの借入額が多い

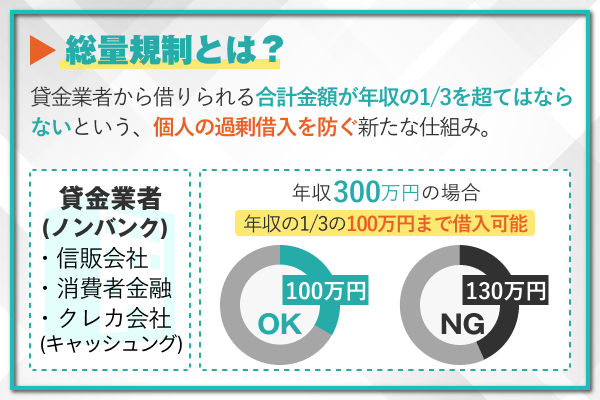

金融機関からお金を借りられない理由として、他社からの借入れ額が多い可能性があります。

個人が金融機関から借りられる金額は、総量規制によって年収の3分の1までに制限されているためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

たとえば、年収300万円の人は総量規制によって100万円までしか借入れできません。

銀行は総量規制の対象外ですが、政府から過剰貸付を指摘された2017年3月以降、自主的に借入れ限度額を年収の3分の1程度に引き下げています。

9割超(114/120 行)の銀行が、何らかの融資上限枠を設定しており、さらに、このうち8割強(97/114 行)の銀行が、自行・他行カードローン及び貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とする等、融資審査態勢の改善に向けた動きが進んでいる。

現時点で貸金業者からの借入れ総額が年収の3分の1を超えている人、もしくはそれに近い借入れがある人は、借入れ残高を減らすことに注力しましょう。

短期間で複数のカードローンに申し込んだ

短期間で複数のカードローンに申し込んだ場合も、お金を借りられない理由の一つです。

複数社への同時申込みは多重債務状態であることを懸念されやすく、審査に落ちる原因となるためです。

カードローンなどに申込みした情報は信用情報機関に6ヵ月間登録されるため、同時期に複数の金融機関へ申込みした事実は審査過程で必ず発覚します(参照:CICが保有する信用情報)。

一般的に、1ヵ月以内に4社以上へ申し込むと審査に通りづらくなるといわれているため、審査に不安がある場合でも、まずは一社にしぼって申し込みましょう。

今すぐお金が必要な時に検討したい大手消費者金融おすすめ5選

今すぐお金が必要な時に検討したい、大手消費者金融のおすすめカードローンを紹介します。

大手消費者金融は審査にAIスコアリングシステムを採用しており、曜日を問わず最短3~20分融資を受けられます(参照:アイフル)。

さらに、大手消費者金融の申込み条件には年収や勤続年数が設定されておらず、多くの人が申し込めることもメリットの一つ。

一般的にローン審査で不利になりやすい18歳以上の学生や扶養内で働くパートやアルバイト、定職に就いていない人も安定収入が認められれば借入れできます。

なかでも、一番のおすすめはアコムです。アコムは審査通過率が39.2%(※2)と大手消費者金融の中でも高めであり、多くの人から選ばれているためです。

今すぐお金が必要な時におすすめの大手消費者金融

| アコム | プロミス | レイク | SMBCモビット | アイフル | |

|---|---|---|---|---|---|

|

|

|

|

||

| 審査時間 | 最短20分※1 | 最短3分※1 | 最短15秒※6 | 最短15分 | 最短9分※7 |

| 融資時間 | 最短20分※1 | 最短3分※1 | 最短8分※6 | 最短15分 | 最短9分※7 |

| 対象年齢 | 20歳以上 | 18~74歳※4 | 20~70歳 | 20~74歳 | 20~69歳 |

| 審査通過率 | 39.2%※2 | 35.5%※5 | 非公表 | 非公表 | 30.5%※8 |

| 限度額 | 1~800万円 | 800万円 | 500万円 | 800万円 | 800万円 |

| 金利 (実質年率) |

年2.4~17.9% | 年2.5%~18.0% | 年4.5~18.0% | 年3.0~18.0% | 年3.0~18.0% |

| 無利息期間 | 30日間※3 | 30日間 | ・60日間※9 ・365日間※10 |

なし | 30日間 |

※注釈

→ランキングの根拠についてはこちら

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 アコムマンスリーレポート(2025年3月期)より

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 収入が年金のみの方はお申込いただけません。

※4 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※4 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※5 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※6 お申込完了後最短15秒で審査結果を表示。Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※7 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※8 月次データ | 財務情報 | アイフル株式会社 (2024年12月)

※9 Webでお申込み、ご契約額が50万円未満の方

※10 初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

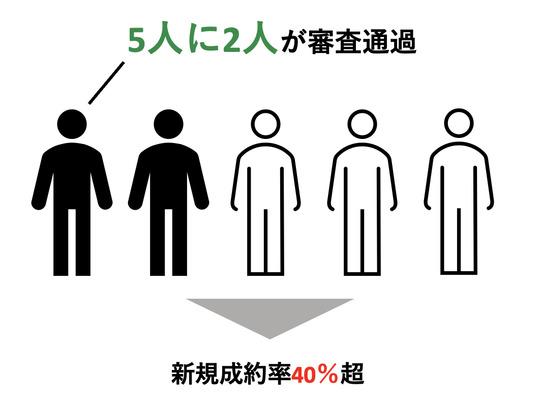

アコムは5人に2人が審査を通過している

| 申込み対象者 | 20歳以上の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年2.4~17.9% |

| 借入限度額 | 1~800万円 |

| 審査期間 | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| Web申込 | ○ |

| 審査通過率 | 39.2%※2 |

※注釈

※2 アコムマンスリーレポート(2025年3月期)より

審査に不安がある人は、アコムを検討しましょう。

アコムの新規成約率は40%前後と比較的高く、5人に2人が審査を通過しているためです。

審査通過率とは、新規で申し込んだ人が契約まで至った比率であり、数値が高いほど多くの人が借入れできていることが分かります。

大手消費者金融ではアコムやプロミス、アイフルで審査通過率を公表していますが、数値がもっとも高いのはアコムです。

| アコム | 39.2%※1 |

|---|---|

| プロミス | 35.5%※2 |

| アイフル | 30.5%※3 |

※注釈

※2 月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3 月次データ | 財務情報 | アイフル株式会社 (2024年12月)

さらに、アコムの3秒診断によると、安定した収入と返済能力があれば審査を通過できる可能性があることが分かります。

申込み条件に雇用形態や勤続年数も設定されていないため、収入が低くて審査に不安がある人もアコムを検討できるでしょう。

プロミスは申込み対象年齢が18~74歳と幅広い

| 申込み対象者 | 18~74歳の安定した収入がある人※1 |

|---|---|

| 金利(実質年率) | 年2.5%~18.0% |

| 限度額 | 800万円 |

| 審査期間 | 最短3分※2 |

| 融資スピード | 最短3分※2 |

| Web申込 | ○ |

| 審査通過率 | 35.5%※3 |

※注釈

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※1 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※8 月次データ | 財務情報 | アイフル株式会社 (2024年12月)

プロミスは、申込み対象年齢が18~74歳と他社より幅広いことが特徴です(下表)。

| プロミス | 18~74歳 |

|---|---|

| アコム | 20~72歳 |

| レイク | 20~70歳 |

| SMBCモビット | 20~74歳 |

| アイフル | 20~69歳 |

たとえば、他社ではお金を借りられない18~19歳の学生、70歳以上の高齢者も、プロミスなら借入れできる可能性があります。

さらにプロミスは、利用者のうち42.9%の人が年収299万円以下です。

そのうち、年収200万円未満の人は18.4%と決して低い割合ではないため、収入が少ない人も審査を通過できる可能性があります。

まずは、プロミスのお借入診断を使って、借入れできる可能性があるかどうかを確認してみましょう。

レイクは年金のみで生活する人も申し込める

| 申込み対象者 | 20~70歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 限度額 | 500万円 |

| 審査期間 | 最短15秒 |

| 融資スピード | Webで最短8分融資も可能(※) |

| Web申込 | ○ |

| 審査通過率 | 非公表 |

※注釈

レイクは、大手消費者金融の中で唯一、年金のみで生活する人も申し込めるカードローンです。

Q.収入が年金だけでも申込みできますか?A.収入が年金のみのお客さまでもお申込み可能です。

引用:レイク

法律上、年金も安定収入として認められますが、レイクを除く大手消費者金融カードローンは、年金のみで生活する人の申込みを受け付けていません。

その点、レイクは年金のみで生活する人も申し込めることから、他社でお金を借りられない人も検討できるでしょう。

| 大手消費者金融 | 年金のみで生活する人 |

|---|---|

| レイク | ◯ |

| アコム | × |

| プロミス | × |

| SMBCモビット | × |

| アイフル | × |

年金のみで生活する人がレイクに申し込む際は、以下いずれかの書類が必要となるため、あらかじめ準備しておきましょう。

- 年金証書

- 年金振込(支払)通知書

- 公的年金等の源泉徴収票

SMBCモビットは最短10秒で借入れ可能かどうか目安が分かる

| 申込み対象者 | 20~74歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年3.0~18.0% |

| 限度額 | 800万円 |

| 審査期間 | 最短15分 |

| 融資スピード | 最短15分(※) |

| Web申込 | ○ |

| 審査通過率 | 非公表 |

※注釈

SMBCモビットは、Webで申し込めば最短10秒で簡易的な審査結果が表示されます。

申告内容や信用情報から事前審査結果が表示されるため、借入れ可能かどうかの目安をとにかく早く知りたい人に最適です。

事前審査に通過したあとは、必要書類を提出すれば本審査が行われます。

本審査では原則として電話による在籍確認は行われないので、勤務先の休業日に申し込んだ場合でもスムーズに審査が進みます。

SMBCモビットでは、原則として勤務先への電話連絡をおこないません。

早ければ最短15分で本審査結果が通知され、Webで契約手続きを済ませればすぐに借入れ可能です。

振込キャッシングやスマホATM取引だけでなく、PayPay マネー チャージでもお金を借りられるため、借入れの利便性を追求したい人にも適しています。

アイフルは銀行の影響を受けない独自基準で審査を行っている

| 申込み対象者 | 20~69歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年3.0~18.0% |

| 限度額 | 800万円 |

| 審査期間 | 最短9分※1 |

| 融資スピード | 最短9分※1 |

| Web申込 | ○ |

| 審査通過率 | 30.5%※2 |

※注釈

※2 月次データ | 財務情報 | アイフル株式会社 (2024年12月)

銀行や他社でお金を借りられない人は、アイフルを検討しましょう。

アイフルは大手消費者金融の中で唯一、銀行傘下ではなく独立系企業として運営しており、柔軟な審査対応を行っていると推測されるためです。

事実、銀行が政府から過剰貸付を指摘された2017年3月以降、銀行傘下にある他社は審査通過率が低下しましたが、アイフルは影響を受けていないことが分かります。

大手消費者金融の審査通過率

| アイフル | レイク | |

|---|---|---|

| 2017年4月~ 2018年3月 |

45.6% | 35.5% |

| 2018年4月~ 2019年3月 |

45.3% | 29.8% |

| 2019年4月~ 2020年3月 |

43.7% | 30.0% |

どこからもお金を借りられず困っている人は、一度アイフルに申し込んでみてはいかがでしょうか。

どこからも借りれない!審査が不安な人におすすめの中小消費者金融5選

ここでは、どこからもお金を借りられない人向けに、独自基準で審査を行っている中小消費者金融5選を紹介します。

NET MONEY編集部おすすめの中小消費者金融はセントラルです。

セントラルは柔軟に審査対応しているうえ、最短即日融資が可能、30日間利息0円など、大手消費者金融カードローンと同等のサービスを受けられるためです。

審査が不安な人におすすめの中小消費者金融5選

| セントラル | フクホー | フタバ | ベルーナノーティス | エイワ | |

|---|---|---|---|---|---|

|

|

||||

| 審査時間 | 最短即日 | 最短30分 | 最短即日 | 最短30分 | 最短即日 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 対象年齢 | 20歳以上 | 20歳以上 | 20~73歳 | 20~80歳 | 20~79歳 |

| 限度額 | 300万円 | 200万円 | 50万円 | 300万円 | 50万円 |

| 金利 (実質年率) |

年4.8~18.0% | 年7.3~18.0% | 年14.959~19.945% | 年4.5~18.0% | 年17.9507~19.9436% |

| 無利息期間 | 30日間 | なし | 30日間 | 14日間 | なし |

セントラルは毎月2,500円以上の収入があれば借入れできる可能性あり

| 申込み対象者 | 20歳以上の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年4.8~18.0% |

| 限度額 | 300万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| Web申込 | ◯ |

セントラルは、毎月2,500円以上の収入を得ていれば、審査を通過できる可能性があります。

セントラルのお借入「3問」診断によると、以下の条件でも借入れできる可能性があることが分かります。

| 年齢 | 30歳 |

|---|---|

| 年収 | 3万円 (月収2,500円) |

| 他社借入れ額 | 0円 |

さらに、セントラルの申込み条件には具体的な職種や雇用形態などが設定されていないため、以下に該当する人も申込み可能です。

- 扶養内で働くパート、アルバイト

- 20歳以上の学生

- 内職などで小遣い程度の稼ぎしかない人など

一般的にカードローン審査で不利になりやすい低所得者も申し込めることから、柔軟に審査対応していることが伺えるでしょう。

セントラルなら大手消費者金融と同等のサービスを受けられるため、借入れの利便性を追求したい人にもおすすめです。

- 平日14:00までの申込みで最短即日融資

- 初回契約日の翌日から30日間利息0円

- セブン銀行ATMで借入れ可能

- 事前に相談すれば書類による在籍確認も可能

フクホーは過去に債務整理をしブラックリストに載っている人も申込み可能

| 申込み対象者 | 20歳以上の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年7.3~18.0% |

| 限度額 | 200万円 |

| 審査期間 | 最短30分 |

| 融資スピード | 最短即日 |

| Web申込 | ◯ |

フクホーは、過去に債務整理をしブラックリストに載っている人も、借入れできる可能性があります。

フクホーでは、新規借入れに対する姿勢や現在の収入状況などから審査結果を判断しているためです。

フクホーの審査で判断する基準

・新規借入に対する姿勢

・借入金の使用用途が不適切でないか

・現在の勤務状況や年収から返済能力があるか引用:フクホー公式サイト

たとえブラックリストに載っている人でも、安定した収入があり、返済が見込めると判断されれば審査を通過できる可能性があります。

正確な情報を申告することはもちろん、自ら収入証明書類を提出したり、借入れ希望額を最小限に設定したりすると、より審査通過の確率を上げられるでしょう。

フタバは他社借入れが4社以内であれば審査通過の可能性あり

| 申込み対象者 | 20~73歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年14.959~19.945% |

| 限度額 | 50万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| Web申込 | ◯ |

借入れ件数が多くて他社でお金を借りられない人は、中小消費者金融のフタバを検討しましょう。

フタバでは、他社借入れ件数が4社以内であれば申込みできる旨を公表しているためです。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用:お申込み│フタバ

一般的に、借入れ件数が3社を超えると多重債務を懸念されやすく、審査通過が厳しくなるといわれています。

その点、フタバは他社の借入れ件数が4社以内であれば申し込めるため、比較的柔軟に審査を行っていると考えられます。

ただし、フタバで借りられる金額は年収の3分の1までです。

現時点で借入れ総額が総量規制をオーバーしている人は申し込めないため、注意しましょう。

ベルーナノーティスは本人に収入がない専業主婦(主夫)も申し込める

| 申込み対象者 | 20~80歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年4.5~18.0% |

| 限度額 | 300万円 |

| 審査期間 | 最短30分 |

| 融資スピード | 最短即日 |

| Web申込 | 借入れ日から14日間 |

ベルーナノーティスは、本人に収入がない専業主婦(主夫)もお金を借りられます。

一般的に無職の人は金融機関で借りられませんが、ベルーナノーティスは本人と配偶者の合算した年収額の3分の1までを借りられる配偶者貸付に対応しているためです。

さらに、ベルーナノーティスは申込み対象年齢が20~80歳と幅広いうえ、年金のみで生活する人も申し込めます。

中小消費者金融の申込み対象者

| 対象年齢 | 専業主婦 | 年金受給者 | |

|---|---|---|---|

| ベルーナノーティス | 20~80歳 | ◯ | ◯ |

| セントラル | 20歳以上 | × | × |

| フクホー | 20歳以上 | × | × |

| フタバ | 20~65歳 | × | × |

| エイワ | 20~79歳 | × | × |

他社と比較しても申込み対象者が多いことから、柔軟に審査対応していることが伺えます。

事実、ベルーナノーティスの利用者は70歳以上の人が全体の過半数を占めており、90.2%が50歳以上の人です(参照:ベルーナノーティス)。

ベルーナノーティスは、年齢制限によって他社でお金を借りられない人も選択肢となるでしょう。

エイワはどこからもお金を借りられない人におすすめ

| 申込み対象者 | 20~79歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年17.9507~19.9436% |

| 限度額 | 50万円 |

| 審査期間 | 最短即日 |

| 融資スピード | 最短即日 |

| Web申込 | △※ |

※注釈

キャッシングのエイワは、どこからもお金を借りられない人におすすめの中小消費者金融です。

エイワでは担当者と直接面談する対面審査を採用しており、個々の事情を考慮してもらえる可能性があるためです。

| エイワ | 対面審査 |

|---|---|

| ほかの消費者金融 | 機械審査+人の手による審査 |

たとえば、お金が必要な理由や返済額を工面する方法、そのために取り組んでいることなどを話すとよいでしょう。

さらに、エイワでは現在の収入や借入れ状況から審査結果が判断されるため、ブラックリストに載っている人も審査を通過できる可能性があります。

年収や勤務先、信用情報などに不安があるなら、まずはエイワで仮審査を受けてみましょう。

お金を借りれない、助けて!本当に苦しいときの公的融資制度を解説

本当にお金がない、どこからも借りられない状況の人は、公的融資制度を利用しましょう。

生活困窮者の生活再建を目的としているため、無職や低所得者、高齢者も利用可能です。

ただし、公的融資制度によって利用対象者や申請先が異なるため、自分の状況に合った借入れ方法を選択する必要があります。

ここでは、本当に生活が苦しい人向けの公的融資制度を解説します。

【低所得、失業した】生活福祉資金貸付制度

住民税非課税程度の低所得者や失業などで生活が苦しい人は、社会福祉協議会の生活福祉資金貸付制度を利用しましょう。

これは、国や自治体が生活困窮者にお金を貸し出す救済制度であり、以下に該当する世帯や一定の条件を満たす無職の人が利用できます。

| 低所得者世帯 | 必要な資金を他から借入れするのが困難な世帯(住民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者のいる世帯 |

生活福祉資金貸付制度には、お金の使い道に応じて以下4種類の資金が設けられています。

| 総合支援資金 | 生活再建までの生活費や住宅入居費用、生活再建のために一時的に必要な資金など |

|---|---|

| 福祉資金 | 生業に必要な資金や住宅の増改築・補修の費用、災害で被害を受けた際に臨時で必要となる資金など |

| 教育資金 | 高校や大学、高等専門学校に入学・修学するための資金 |

| 不動産担保型生活資金 | 不動産を担保に高齢者へ生活資金を貸付ける制度 |

生活福祉資金貸付制度を利用したい場合は、最寄りの社会福祉協議会へ連絡を入れて、来所の予約を入れましょう。

面談のあと借入れの申請をし、審査に通過すれば、最短1ヵ月程度でお金を借りられます。

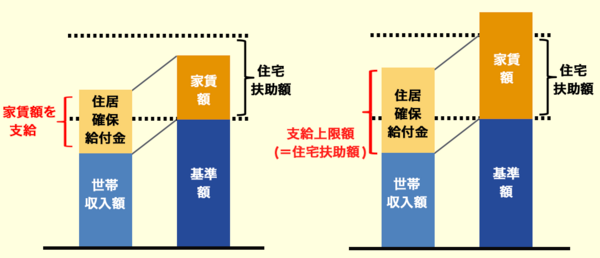

【離職・廃業】住居確保給付金に変更

離職や廃業で家賃が払えない、または住居を失うおそれが生じている場合は、住居確保給付金を受給できます(下表)。

- 離職・廃業後2年以内である

- 給与等を得る機会が、離職・廃業と同程度まで減少している

- 現在の世帯の預貯金合計額が、各市町村で定める額を超えていない

- ハローワーク等に求職の申込をし、熱心に求職活動を行っている

参照:住居確保給付金│厚生労働省

受給できる金額は家賃相当額※であり、原則3ヵ月間、最長で9ヵ月間受給できます。

※注釈

たとえば、東京都目黒区に在住する人の場合、1ヵ月で受給できる上限額は以下のとおりです。

東京都目黒区に在住する人の上限額

| 世帯の人数 | 1人 | 2人 | 3人 |

|---|---|---|---|

| 支給上限額 (月額) |

53,700円 | 64,000円 | 69,800円 |

「家賃を払えず困っている」「このままでは住居を失ってしまう」といった人は、最寄りの自立相談支援機関にて相談することから始めましょう。

【ひとり親で生活が苦しい】母子父子寡婦福祉資金貸付金制度

ひとり親世帯で生活が苦しい場合は、母子父子寡婦福祉資金貸付金制度を利用しましょう。

これは、ひとり親で経済的に苦しい家庭を支援する制度であり、20歳未満の子どもを扶養する一人親や寡婦に対して貸付けが行われます。

貸付けの種類は12種類あり、生活費や医療費、教育費などの中から必要となるものを選択することが可能です。

保証人がいれば無利子、いない場合でも年1.0%の金利で借入れできるため、返済負担を抑えられることもメリットといえるでしょう。

母子父子寡婦福祉資金貸付金制度の種類

| 生活資金 | 医療介護資金 | 修学資金 | 修業資金 | 就職支援資金 | |

|---|---|---|---|---|---|

| 内容 | 生活を安定・継続する間に必要な生活補給資金 | 医療または介護を受けるために必要な資金 | 高等学校、高等専門学校、短期大学、大学、大学院または専修学校に就学させるための授業料、書籍代など | 事業、または就職するために必要な知識技能を習得するための資金 | 就職するために直接必要な被服、および通勤用自動車等を購入する資金 |

| 限度額 | 【一般】 月額 108,000円 【技能】 月額 141,000円 |

【医療】 340,000円 【介護】 500,000円 |

高校、専修学校(高等課程)月額52,500円 大学 月額146,000円 |

月額 68,000円 特別 460,000円 |

一般105,000円 特別 340,000円 |

| 償還期間 | (技能習得) 20年以内 (医療または介護) 5年以内 (生活安定貸付) 8年以内 (失業) 5年以内 |

5年以内 | 20年以内 | 20年以内 | 6年以内 |

| 利率 | (保証人有)無利子 (保証人無)年1.0% |

(保証人有)無利子 (保証人無)年1.0% |

無利子 | 無利子 | (保証人有)無利子 (保証人無)年1.0% |

母子父子寡婦福祉資金貸付金制度を利用したい場合は、市役所や町役場の福祉担当窓口で相談すれば手続きしてもらえます。

【公的融資を受けるまで】臨時特例つなぎ資金貸付制度

公的融資を受けるまでの生活が困窮する場合は、臨時特例つなぎ資金貸付制度を利用しましょう。

利用対象者は、生活に困窮している住居のない人です。

(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

臨時特例つなぎ資金貸付制度で借りられる金額は10万円以内であり、申請から1~2週間程度でお金を借りられます。

借入れに際して連帯保証人は不要であり、利子も発生しません。

ただし、申請中の公的給付・貸付けを受けられることが決まり、資金の振込み等が行われた時点で即時一括、または分割で返済することが決まっています。

あくまで、公的融資を受けるまでのつなぎ資金であることを念頭に置きましょう。

【ハローワークで求職中】求職者支援資金融資制度

ハローワークで求職中の人は、求職者支援資金融資制度を利用できる場合があります。

具体的に、ハローワークで求職中の人が職業訓練を受けている間、職業訓練受講給付金として毎月10万円を受給しても生活が苦しい場合に利用できます。

求職者支援資金融資制度で借りられる金額は、以下のとおりです。

| 単身者 | 月5万円 |

|---|---|

| 世帯がある人 | 月10万円 |

借入れに際して担保や保証人は不要、適用利率は年3.0%と低金利であり、職業訓練が終了するまでお金を借りられます。

訓練終了月の3ヵ月後の末日までは据置期間となるため、就職先が決まってから元金の返済を進めることが可能です。

求職者支援資金融資制度を利用したい場合は、ハローワークで相談することから始めましょう。

【生活が困窮している】生活保護

病気や障害などを理由に働きたくても働けない人は、生活保護を受給することも検討しましょう。

生活保護制度とは、最低限の生活を送るために必要な金額を受け取れる国の制度です。

日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

引用:生活保護法

具体的に、以下のような人が生活保護の受給対象となります。

- 不動産、自動車、預貯金等のうち、ただちに活用できる資産がない人

- 就労できない、または就労していても必要な生活費を得られない人

- 年金、手当等の社会保障給付の活用をしても必要な生活費を得られない人

参照:生活保護制度の概要

生活保護で受給できる金額は、年齢や世帯人数、居住地や家賃などから算出される最低生活費から収入を差し引いた金額です。

たとえば、東京都在住の収入がまったくない人が受給できる金額は、以下のとおりです。

生活保護を受給すると自立支援も受けられるため、生活再建に向けた包括的な援助を受けられます。

生活保護を受けたい人は、各都道府県の社会福祉事務所で相談してみましょう。

お金を借りられない場合にやってはいけないこと

どこからもお金を借りられない場合でも、違法業者を利用したり、犯罪行為に手を染めたりすることは絶対にやめましょう。

安易な気持ちで手を出すと、これからの人生を台無しにしてしまうためです。

違法な業者は「審査なし」「簡単に稼げる」など、お金を借りられない人にとって魅力的な誘い文句で利用者を集めています。

しかし、安易に手を出すと、自分だけでなく家族にも危害を加えられる可能性があるうえ、最悪の場合は逮捕されることもあります。

本当にお金がない借りられない状況でも、違法業者の利用や犯罪行為は絶対にやってはいけません。

違法な高金利のヤミ金からお金を借りる

本当にお金がない、借りられない状況でも、違法な高金利のヤミ金を利用してはいけません。

ヤミ金を利用すると法外な利息を請求されるだけでなく、厳しい取り立てが行われ、精神的にも追い詰められてしまうためです。

たとえば、10日で10%や20%といった高い金利が設定されれば、ほぼ間違いなく返済できない状況へと追い込まれます。

また、法律で禁じられている以下のような取り立てが行われる可能性もあり、自分だけでなく家族にも迷惑がかかってしまいます。

- 不適当な時間帯(21:00~8:00)の取り立て

- 勤務先等の居宅以外の場所に電話や訪問を行うこと

- 債務者・保証人以外の第三者に対し弁済の要求を行うこと

参照:取立行為等に対する規制の強化│金融庁

どこからもお金を借りられない状況であっても、ヤミ金からお金を借りることは絶対にやめましょう。

ネットを通じた個人間での借入れ

SNSやインターネット掲示板を利用した、ネット上の個人間での借入れにも注意が必要です。

個人間融資の多くは個人ではなく、ヤミ金業者であるためです。

個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

個人間融資を利用すると、以下のような被害に遭う危険性があります。

- 高額な利息を請求される

- 乱暴な取り立て行為が行われる

- 家族や親族、勤務先にも危害を加えられる

- 個人情報が悪用されるなど

たとえヤミ金業者でなかったとしても、個人情報の流出や詐欺被害に遭うなどの危険性が伴います。

お金を借りられない状況でも、SNSを通じた個人間融資に手を出してはいけません。

審査申込時に虚偽の申告をしない

金融機関のローン審査に申し込む際、年収や職業、家族構成、他社での借入金額などについて虚偽の申告をしてはいけません。

虚偽の申告をした場合は正確な返済能力を確認できないだけでなく、金融機関から信用を得られず、審査に落ちる可能性が高まるためです。

金融機関が個人にお金を貸し出す際は、審査を通して申込み者が申告した情報と信用情報を照らし合わせるので、虚偽の申告は必ず発覚します。

最悪の場合は、詐欺罪に問われることもあるので、どこからもお金を借りられない状況でも必ず正確な情報を申告しましょう(参照:虚偽申告は犯罪です!│札幌市)。

同時に複数の融資申し込み

どこからもお金を借りられず焦っている場合でも、同時に複数の金融機関へ融資を申し込むことはやめましょう。

同時期に複数社へ申し込むと、多重債務状態であると判断される可能性があり、審査に通りにくくなるためです。

金融機関が個人にお金を貸し出す際は信用情報を照会することが義務付けられているため、同時期に複数社へ申し込んだことは必ず発覚します。

ローンの申込み情報は信用情報機関に6ヵ月登録されるので、まずは一社に絞って申し込みましょう。

審査に落ちた場合は、また一社を選んで申し込むことで、同時期の複数申込みを回避できます。

闇バイトなどの違法行為

本当にお金がない状況であっても、闇バイトなどの違法行為に手を染めることは絶対にやめましょう。

軽い気持ちで闇バイトに手を出すと、人生を台無しにしてしまう可能性があるためです。

たとえ闇バイトだと知らずに引き受けたとしても、窃盗や詐欺などは犯罪行為に該当します。

闇バイトだと知らずに引き受けた人が実刑判決を受けた事例も多くあるため、絶対に手を出してはいけません。

「闇バイト」とは知らずにSNSで応募して事件に加担したとみられ、「個人情報を教え、断れなかった」と容疑を認めているという。

引用:読売新聞オンライン

誤って闇バイトに手を出さないためには、求人サイトやバイトアプリを使って、安全な仕事を探すことが大切です。

また、以下に該当するバイトは闇バイトである可能性があるため、利用は避けましょう。

- 具体的な業務内容の説明がない

- 単純作業な割に報酬が異常に高い

- 数日で数十万円稼げる仕事

- 募集文で札束の画像などを使用している

- 年齢不問で身分確認もないなど

名義貸しや口座売買などの犯罪行為

本当にお金がない状況でも、名義貸しや口座売買といった違法行為をしてはいけません。

名義貸しや口座売買などは犯罪行為であり、安易な気持ちで手を出すと大きなトラブルに巻き込まれる危険性があるためです。

名義貸しや口座売買などは、「手軽にお小遣いを稼げる」「使用していない口座を〇万円で売って欲しい」などの誘い文句のもとSNSなどで募集されています。

「名前を貸すだけなら」「今は通帳を使っていないから」などの軽い気持ちで請け負うと罪に問われることはもちろん、詐欺が横行するきっかけにもなります。

売却した口座は振り込め詐欺、マネーロンダリングなどの犯罪に使われる

どこからもお金を借りられないときは公的機関に相談し、適切な方法で問題を解決しましょう。

クレジットカードの現金化

本当にお金がない借りれない状況でも、クレジットカードの現金化をやってはいけません。

クレジットカードの現金化とは、商品などをクレジットカードで決済したあと、その商品を売却することで現金を受け取る行為です。

クレジットカードの現金化を専門としている業者もあります。

しかし、クレジットカードの現金化はカード会社の利用規約に違反する行為であり、強制解約や残高一括請求のリスクがあります。

クレジットカードの現金化は犯罪とはならないものの、金融庁や消費者庁でも換金目的での利用を認めていません。

リスクを冒してまで現金化するくらいなら、正規の業者でお金を調達するほうが賢明といえるでしょう。

お金借りられないときの本当の最終手段は債務整理

本当にお金がないうえ、どこからもお金を借りられないときは、債務整理をしましょう。

債務整理をすれば、借金の総額を減らしたり、返済日を延長したりすることが可能です。

手続きをするだけで金融機関からの取り立てや督促も止まるため、精神的にも楽になるでしょう。

債務整理には、「任意整理」「個人再生」「自己破産」といった3つの方法が存在します。

ここでは、債務整理の3つの方法について詳しく解説します。

【任意整理】利息や遅延損害金をカットする

任意整理は、銀行や消費者金融などの金融機関と交渉し、返済負担の軽減を図る手続きのことです。

具体的には、将来利息や遅延損害金をカットできるよう、債権者と交渉を行います。

無事、交渉が成立すれば、毎月の返済負担を大幅に減らすことが可能です。残りの元金は原則として3~5年の分割で返済を進めます。

ただし、借金額が多い場合は利息をカットしても返済負担が重くなるため、個人再生や自己破産を検討する必要があります。

- 将来利息や遅延損害金をカットできる

- 元金の返済は原則3~5年の分割で支払う

- 信用情報に異動情報として登録される期間は5年

- 裁判所を通さないため和解まで時間がかかることがある

【個人再生】借金を5分の1に圧縮できる

個人再生とは、裁判所の再生計画の認可決定を受けたうえで、借金を最大5分の1までに圧縮する手続きのことです。

残りの借金については支払義務がなくなるため、返済負担を大幅に軽減できます。

また、個人再生にあたって資産を手放す必要がないうえ、資格制限を受けないこともメリットの一つ。

たとえば、自己破産の場合は住宅や生命保険、自動車などの資産を手放す必要がありますが、個人再生なら資産を持ったまま借金の減額が可能です。

- 借金を5分の1に圧縮できる

- 減額したあとの借金は原則3~5年かけて支払う

- 手続きにあたって資産を手放す必要なし

- 信用情報に異動情報として登録される期間は5~7年

- 資産を残す場合は残債務が増える

【自己破産】返済義務が一切なくなる

自己破産とは、借金の返済全額を免除する手続きのことです。

裁判所に「支払い不能」と認められれば、残債務の返済義務が一切なくなります。

ただし、支払義務を免除してもらう以上、以下のような資産は手放さなくてはなりません。

- 20万円以上の価値がある自動車やバイク

- ローンやクレジットカードの分割で支払いで購入したもの

- 生命保険等の解約払戻金

- 持ち家

また、以下のような仕事をしている人は、免責許可決定が確定するまで仕事ができなくなります。

- 弁護士

- 司法書士

- 公認会計士

- 税理士

- 行政書士

- 教育委員会

- 旅行業務取扱の登録者や管理者

- 生命保険募集人など

参照:自己破産で制限される職業・資格の一覧│弁護士法人 響

免責許可は通常4~6ヵ月程度で得られますが、必ずしも許可決定がおりるわけではないため、上記の職に就いている人は任意整理や個人再生を検討しましょう。

- 借金の返済義務がなくなる

- 高価な資産を手放す必要がある

- 資格制限を受ける

- 信用情報に異動情報として登録される期間は5~7年

借金の返済に困ったら弁護士に相談する

借金の返済に困ったら、まずは弁護士や司法書士に相談しましょう。法律の専門家に、今後どうすべきかについて適切に判断してもらえるためです。

本当はすでに債務整理をすべき段階であるにもかかわらず、それに気づいていない可能性もあります。

また、債務整理をする際は、弁護士や司法書士など専門家の協力が必要となります。自力では和解成立が難しい傾向にあるためです。

債務整理を弁護士に依頼する際は弁護士費用が発生しますが、分割払いなど無理なく返済できるよう柔軟に対応してもらえます。

借金の返済が重く本当にお金がない状況なら、まず無料相談を受けてみましょう。

本当にお金がない、借りれない際によくある質問(Q&A)

本当にお金がない、借りれない場合「どこなら借入れできるのか」「どうやって問題を解決すればいいのか」が分からず、悩んでいる人もいるでしょう。

また、どこからも借りれない状況では、審査の有無や審査基準なども気になります。

ここでは、本当にお金がない、借りれない際のよくある質問について詳しく回答します。

なかには「無審査」や「審査甘い」などと宣伝する業者もありますが、誰もが容易に借入れできる旨を強調する広告は法律によって禁止されています。「無審査」などと宣伝する業者は違法業者である可能性が高いため、絶対に利用してはいけません。

ただし、消費者金融での借入れは、福祉事務所の訪問調査によって発覚します。借入れがバレた際には、保護費が減額される可能性があるため注意しましょう。

生活保護を受給しても生活が苦しい場合は、公的融資制度を検討したほうが賢明です。まずは、福祉事務所の生活保護担当窓口で相談してみましょう。

なかには、年齢や年収、借入状況などを入力するだけで、簡易的な審査結果を確認できる金融機関もあるので、審査に不安がある場合は事前にチェックしてみましょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。