「アイフルの審査って甘いの?」

「自分でも審査に通るんだろうか…」

初めてカードローンを利用する人にとって、審査に関する不安や疑問は尽きないものです。

結論から言えば、アイフルの審査は甘くも厳しくもありません。ほかの大手消費者金融と同様に、貸金業法に基づいて申込者の返済能力を適切に判断しているためです。

ただし、アイフルは銀行グループの傘下でない独立系の消費者金融であり、独自基準で審査をしています。銀行や他社で断られた人でも、柔軟な対応が期待できる点が特徴です。

本記事では、アイフルの独自審査や審査に通る人・落ちる人の違いについて解説します。

審査時間や即日融資を受けるためのコツ、在籍確認の実態まで紹介しているため、初めての借入れで不安がある人は、ぜひ参考にしてください。

※注釈

詳細はこちら

小学校教員、一般企業等の経理を経て、独学で日商簿記2級とFP2級を取得。現在はフリーランスの金融ライターとして活動中。カードローン・クレジットカードをメインに、これまで執筆してきた記事は100本を超える。子供の教育費のために節約や投資に勤しんでいる。■保有資格

・日商簿記2級

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

【結論】アイフルの審査は甘くないが特別厳しいわけでもない

アイフルの審査は決して甘いとは言えません。

貸金業法では申込者の返済能力を調査することが義務付けられており、アイフルでも法律に基づいた審査が行われているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

とはいえ、ほかの大手消費者金融と比較して特別審査が厳しいわけでもありません。

アイフルは大手消費者金融の中で唯一、銀行の傘下にない独立系の消費者金融であり、独自基準で審査を行っていることが特徴です。

安定した収入を得ており、かつ過去に延滞などを繰り返していなければ過度に心配する必要はないでしょう。

ここでは、アイフルの審査難易度について詳しく解説します。

審査通過率は30%前後|他社と比較しても平均的

アイフルの審査通過率は30%前であり、アコムやプロミスなど、ほかの大手消費者金融と比較しても平均的な水準であると言えます。

| アコム | 39.9%(※1) |

|---|---|

| プロミス | 35.5% |

| アイフル | 30.7%(※2) |

※注釈

新規申込者が契約まで至った比率のこと。カードローンの審査難易度をはかるうえで、参考にする場合がある。

審査通過率が平均的であるということは、アイフルの審査が特別甘いわけでも、厳しいわけでもないことを示しています。

つまり、ほかの大手消費者金融と同様、貸金業法に基づき、申込者の返済能力を適切に判断しているのです。

「アイフルは審査が甘い」という声もありますが、審査通過率を見ても分かる通り、実態は「他社と同程度」です。審査が甘いと噂される理由は、原則電話による在籍確認なし・Web完結など、顧客に寄り添った柔軟な対応が誤解されているからだと見受けられます。

アイフルは独立系の消費者金融|柔軟審査が期待できる

アイフルは、大手消費者金融の中で唯一、「銀行系グループに属さない独立系」という特徴があります(下表)。

| 消費者金融 | グループ |

|---|---|

| アイフル | なし(独立系) |

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク | 新生フィナンシャル株式会社 |

| SMBCモビット | SMBCグループ |

銀行の傘下企業であれば、親会社である銀行の意向も踏まえたうえでの審査基準となりますが、アイフルの場合、独自基準による審査が可能です。

つまり、審査で銀行の影響を受けないため、他社や銀行カードローンの審査に通らない人も借入れできる可能性があります。

ただし、柔軟といっても返済能力の確認は必須。安定収入や信用情報などから「返済能力がある」と判断されない限り、アイフルで借入れすることはできません。

銀行カードローンの審査が厳格化された2017年3月以降、その傘下である、消費者金融の審査通過率は低下しました。しかし、アイフルの審査通過率は2018年以降も横ばいです。アイフルは、審査に不安がある人にとって有力な候補となるでしょう。

アイフルの審査基準とは?通る人・落ちる人の特徴

アイフルの審査基準は公表されていません。

しかし、審査では年齢・収入・他社借入れ・信用情報などが確認され、返済能力があるかどうかが総合的に判断されます。

ここでは、アイフルの申込条件を確認するとともに、通る人・落ちる人の特徴について解説します。

まずは、自分が審査に通る可能性があるかどうかチェックしてみましょう。

| 審査項目 | チェックリスト |

|---|---|

| 年齢が20~69歳 | □ |

| 毎月一定額以上の収入がある | □ |

| 他社借入れが年収の3分の1未満 | □ |

| 過去5~7年以内に61日以上の滞納、 債務整理をしていない |

□ |

- 4つ:◎ 審査に通る可能性が高い

- 2~3つ:△ 条件次第で通る可能性あり

- 0~1つ:× 通過は難しい傾向

20~69歳で安定収入があれば申込み可能丨パート・アルバイトも対象

アイフルの申込対象は「満20歳以上69歳以下で、安定した収入がある人」です。

とくに、アイフルの審査では申込者の返済能力を重視しているため、安定した収入を得ていることが重要となります。

具体的には正社員のほか、パートやアルバイト、学生、派遣社員、自営業者であっても、安定した収入があれば申込み可能です。

- 正社員

- 公務員

- パート

- アルバイト

- 学生※

- 派遣社員

- 自営業

- フリーランス

- 年金受給者※など

「安定した収入」といっても、高額な年収が求められるわけではありません。

アイフルの1秒診断によると、毎月2,500円以上の収入(年収3万円)を得ていれば審査通過の可能性があることが分かります。

申込条件に職種や雇用形態などの指定もないため、転売や内職などで小遣い程度の稼ぎしかない人も、審査を通過できる可能性があります。

下表に、アイフルの申込条件および基本情報をまとめたので参考にしてください。

| 申込条件 | 満20歳以上69歳までの 定期的な収入がある方 |

|---|---|

| 金利 | 年3.0~18.0% |

| 借入限度額 | 800万円 |

| 審査スピード | 最短9分 |

| 融資スピード | 最短9分 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 担保または保証人 | 不要 |

| 郵便物 | なし |

| 電話連絡 | なし |

| カードレス | ○ |

| Web完結 | ○ |

アイフルの対象年齢は20~69歳です。取引期間中であっても、満70歳になった時点で追加融資は受けられなくなるため、注意しましょう。

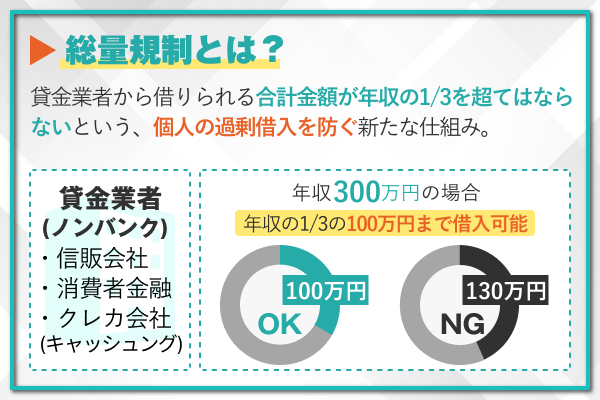

総量規制の対象丨総借入額が年収の3分の1未満であること

アイフルでお金を借りるためには、他社借入れも含めて借入総額が年収の3分の1未満であることが条件となります。

アイフルをはじめとする貸金業者では、貸金業法の総量規制に基づき、年収の3分の1を超える貸付けが禁止されているためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

総量規制の対象となるのは、貸金業者からの借入れのみです。

たとえば、消費者金融のカードローンやクレジットカードのキャッシングで年収の3分の1を超える借入れをしている人は、アイフルの審査に通りません。

また、借入総額が年収の3分の1未満であっても、貸倒れリスクが高いと判断されると、審査に落ちる場合もあります。

他社で借入れしている人は、あらかじめ返済を進めたうえでアイフルに申し込みましょう。

どうしてもアイフルで年収の3分の1以上の借入れを希望する場合は、総量規制の対象外となる「おまとめMAX」を利用することも一案です。

アイフルのおまとめMAXは、複数の借入れを一本化するおまとめローンです。総量規制の例外貸付となるため、年収の3分の1を超える借入れがある人も利用できる場合があります。

信用情報に問題がある人は審査に落ちやすい|申込みの目安とは?

アイフルの審査では、申込者の「信用情報」も確認されます。

過去のローンやクレジットカードなどの返済履歴・延滞履歴・申し込み状況などが記録された情報のこと。

貸金業法では、申込者の返済能力を正確に判断する目的で、信用情報を照会することが義務付けられているためです。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。

万が一、信用情報に以下の情報が登録されている場合は、契約後の貸倒れを懸念されるため審査に落ちやすくなります。

| 悪影響を与える情報 | 登録期間 |

|---|---|

| 61日以上の滞納履歴 | 5年 |

| 債務整理 | 5~7年 |

| 複数社への申込情報 | 6ヵ月 |

これらの情報は、CICやJICCなどの信用情報機関に記録されており、審査の際に必ず確認されます。

とくに、滞納や債務整理は信用情報機関に5~7年間登録されます。過去の金融事故によってアイフルの審査に落ちることもあるため、注意しましょう。

申込時の入力ミス・書類不備も審査に落ちる理由となる

審査に落ちる原因のひとつに、カードローン申込時の入力ミスや提出書類の不備があります。

- 住所・電話番号の入力ミス

- 年収や勤務先情報の偽り

- 本人確認書類が不鮮明/有効期限切れ

カードローンは、申込者の信用を担保にお金を貸し出す商品です。

入力ミスや提出書類の不備によって「信用できない」と判断されると、審査に落ちる可能性が高まります。

申込時のちょっとしたミスによって、審査に落ちることはよくあります。たとえ入力ミスや書類不備が故意でなくとも、返済能力を懸念されると審査に落ちるため注意しましょう。

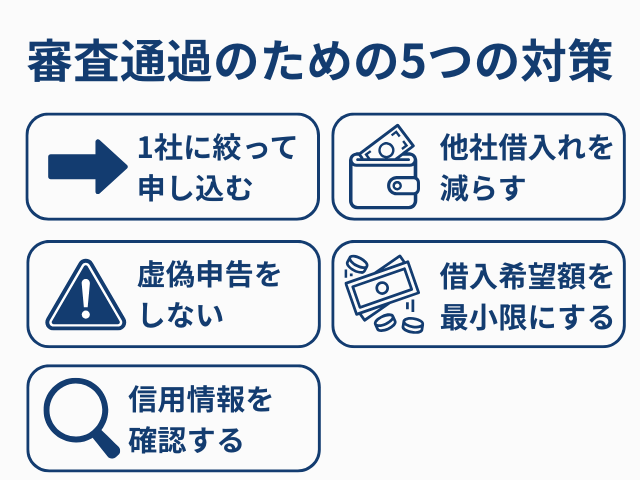

アイフル審査を通過するための5つの対策

アイフルの審査を通過するためには、申込方法を工夫しましょう。

本当は十分な返済能力があるにもかかわらず、申込方法の誤りによって審査に落ちるケースがあるためです。

たとえば、申込時に虚偽申告をしたり複数社に申し込んだりすると、返済能力を懸念され審査に落ちることがあります。

ここでは、アイフルの審査に通過するための5つの対策について詳しく解説します。

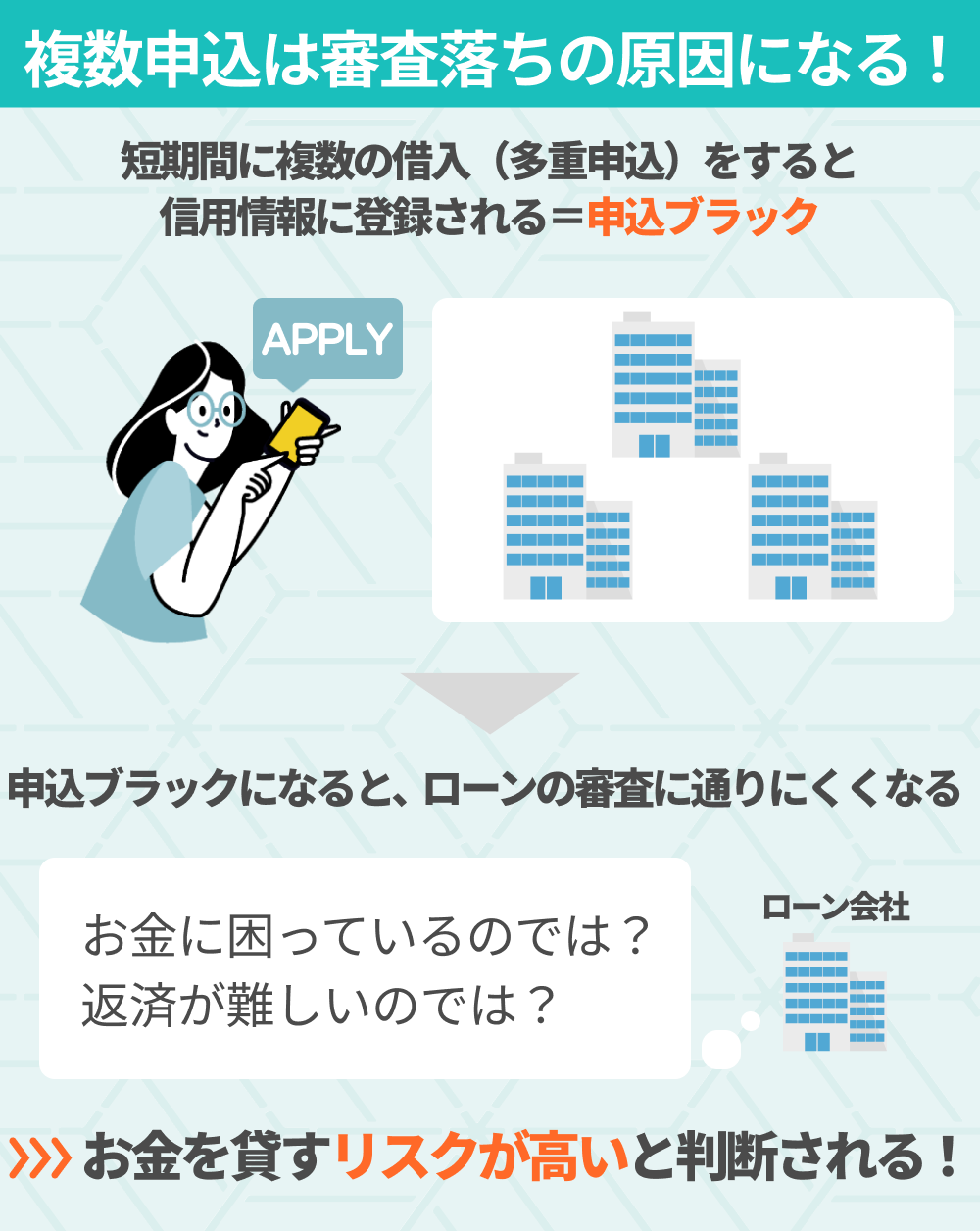

アイフルのみに絞って申し込む

アイフルに申し込む際は、必ずアイフル1社にしぼって申し込みましょう。

同時期に複数社へ申し込むと「よほどお金に困っているのではないか」と懸念されやすく、審査で不利になる場合があるためです。

なお、カードローンの申込履歴は信用情報機関に6ヵ月間記録されるため、同時期に複数社へ申し込んだ事実は必ず発覚します。

そのため、まずはアイフル1社にしぼって申し込み、審査に落ちた場合は他社を検討するなどの対策を講じましょう。

他社借入れを減らしておく

他社からの借入れがある人は、アイフルに申し込む前に返済を進めておきましょう。

アイフルは総量規制の対象であり、年収の3分の1を超える借入れができないためです。

また、たとえ借入総額が年収の3分の1未満であっても、返済能力を懸念されると審査に落ちてしまうこともあります。

とくに、3社以上から借りている人は「多重債務に陥るリスクが高い」と判断されやすく、カードローン審査で不利になる場合があります。

そのため、他社借入れが多い人は、可能な限り返済を進めたうえでアイフルに申し込みましょう。

信用情報には返済履歴も登録されており、繰上返済をすることで審査に良い影響を与える可能性があります。繰上返済は返済の意思表示にもなるため、審査に不安がある人は少しでも借入残高を減らしておきましょう。

申込時に虚偽の申告をしない

アイフルに申し込む際は、審査に不安がある場合でも必ず正確な情報を入力しましょう。

カードローンの審査では申込者の信用力も重視されることから、虚偽申告が発覚すると審査に落ちる場合があるためです。

アイフルの審査では信用情報を確認するため、虚偽申告は必ず発覚します。

最悪の場合は詐欺罪に問われることもあるため、申込時には正確な情報を申告しましょう。

なお、虚偽申告が故意でない場合も同様です。申込内容を入力したあとは誤りがないか入念に確認し、申込みを完了させる必要があります。

仮に審査に通ったとしても、契約後に虚偽申告が発覚すると強制解約や一括請求を求められる場合があります。将来的な信用にも傷がつくこともあるため、たとえ年収や他社借入れに自信がなくても、正確な情報を入力しましょう。

信用情報を事前に確認する丨CIC・JICCで開示請求する方法

アイフルに申し込む前に、信用情報を確認しておくことも大切です。

とくに、61日以上の滞納や債務整理をしたことがある人は、事前に信用情報を確認することをおすすめします。

これらの情報は5~7年間、信用情報機関に登録されており、この期間はカードローンやクレジットカードなどの審査に通らないためです。

信用情報をすぐにでも確認したい場合は、Webから手続きしましょう。

| 信用情報機関 | 登録情報 | 開示請求の方法 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、消費者金融、携帯電話などの情報 | ・Web ・郵送 |

Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社 日本信用情報機構(JICC) | クレジットカード会社、消費者金融などの情報 | ・Web ・郵送 |

Web:1,000円(税込) 郵送:1,300円(税込) |

| 一般社団法人 全国銀行協会(KSC・JBA) | 銀行、労働金庫、信用金庫、JAなどの情報 | Web | 1,000円(税込) |

クレジットカードや消費者金融のカードローンで金融事故を起こした経験がある人は、CICやJICCで開示請求をする必要があります。

銀行カードローンなどで滞納などをした人は、KSCで信用情報を確認しましょう。

信用情報に問題がある場合でも、時間が経過すれば情報は削除されます。時期を見て再申込する、独自審査のカードローンに申し込むという選択肢も視野に入れておきましょう。

アイフルの審査時間は?即日融資を受けるコツ

アイフルは最短9分※という業界トップクラスの審査スピードに加え、土日も最短即日融資を受けられます。

また、「申込みから借入れまでWeb完結」「ローンカードの発行は不要」など、スムーズな体制が整っていることも特徴です。

ここでは、アイフルの審査時間と、最短即日融資を受けるためのコツについて詳しく解説します。

※注釈

最短9分で審査完了!審査対応時間は毎日21:00まで

アイフルは、Webやアプリから申し込めば、最短9分※で審査が完了します。

アイフルはWEB申込から審査、お借入れまで最短9分で完結!すべてWEB上で完結できるため、今すぐ借りたい ときにピッタリです。

アイフルの審査スピードが早い理由は、Web完結での申込みなら来店やローンカードの発行が不要であり、最短時間でお金を借りられるためです。

| 申込方法 | 審査時間 | 来店不要 | カードの発行なし |

|---|---|---|---|

| Web・アプリ | 最短9分※ | ◯ | ◯ |

| 電話 | 最短1時間程度 | × | × |

| 自動契約機 | 最短45分程度+ 店舗へ出向く時間 |

× | × |

アイフルでは毎日9:00から21:00まで審査を行っており、この時間内に契約を済ませることで最短即日融資を受けられます。

ただし、最短9分※とスピーディーなアイフルであっても、実際の審査時間は申込内容や混雑状況によって大きく変わります。

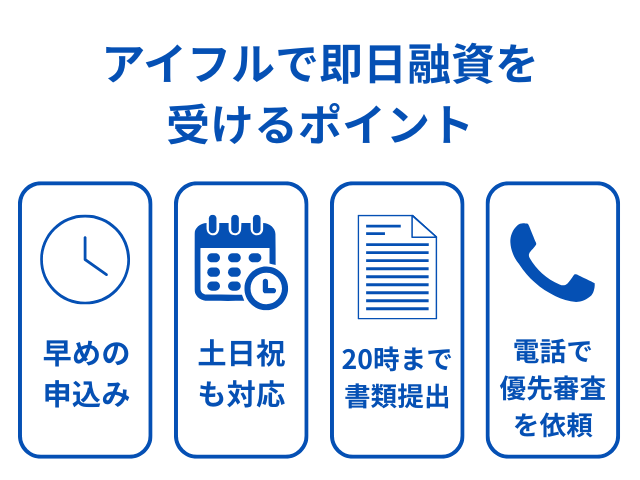

どうしても今日中にお金が必要な場合は、早めの申込みを心がけましょう。

※注釈

土日祝でも最短即日融資が可能|休日に申し込む際の注意点

アイフルは平日だけでなく、土日祝日も最短9分での審査・融資に対応しています※。

とくに、Webやアプリでの申込みなら時間や場所を気にする必要もないので、急な資金需要が発生した際にも困りません。

ただし、土日祝日はおでかけや旅行などで資金需要が高まりやすく、平日に比べて混雑しやすい傾向にあります。

結果的に、融資を受けるまで時間がかかることもあるため、なるべく早い時間に申し込むことが大切です。

【編集部による調査】20:00までに書類を提出すれば即日融資が可能

「即日融資を受けるためには、何時まで申し込めばいいのか?」「今からでも間に合うのか?」といった疑問を持っている人もいるでしょう。

編集部が実際にアイフルへ問い合わせたところ、20:00までに必要書類の提出が完了していれば、当日中の融資が可能であることが確認できました。

たとえ審査スピードが早い大手消費者金融であっても、混雑状況によっては融資を受けるまで数日かかることもあります。

実際、土曜日の夕方に大手4社(アイフル・アコム・プロミス・レイク)へ問い合わせたところ、「即日融資も可能」と回答があったのはアイフルだけでした。

そんな中、アイフルなら20:00までに書類が揃っていれば最短即日融資を受けられるので、急ぎの場合に重宝します。

ただし、申込みだけでなく「書類提出が完了していること」が即日融資を受ける条件なので、注意しましょう。

| 申込時間 | 即日融資 |

|---|---|

| ~18:00 | ◎ (最も確実なタイミング) |

| ~20:00 | ◯ (ギリギリ間に合うライン) |

| 20:00以降 | × (原則、翌営業日の融資) |

アイフルで即日融資を受けるコツ丨申込後すぐに優先審査を依頼しよう

どうしてもアイフルで即日融資を受けたい場合は、申込後すぐに電話をかけて急ぎの旨を伝えれば、優先的に審査を進めてもらえる場合があります。

お急ぎの方は優先的に対応しています。

これを「優先審査」と呼び、とくに混雑しがちな土日や夕方の申込みにおいて有効です。

- 1.Webまたはアプリから申し込む

- 2.申込後、すぐに電話(0120-201-810)をかける

- 3.今日中にお金が必要である旨を伝える

優先的に審査を進めてもらえれば、混雑状況にかかわらず最短時間でお金を借りられます。

ただし、優先審査の受付は18:00までとなっているので、遅い時間に申し込む際は注意しましょう。

| 電話番号 | 営業時間 |

|---|---|

| 0120-201-810 | 9:00~18:00 |

アイフルは原則電話による在籍確認なし!バレないための対策

アイフルの審査では、原則として電話による在籍確認は行われません。

ローン事業は、お客さまの「信用」を担保に、主に個人の方を対象とした少額、無担保の現金融資をおこなうビジネスです。

引用:よくあるご質問丨アイフル

審査内容によっては電話での確認が必要なケースもありますが、その場合は事前に知らせてもらえるため、職場にバレたくない人も安心です。

また、電話による在籍確認を回避できない場合でも、会社の都合で電話を受けられない旨を伝えれば、時間指定や書類による確認など柔軟に対応してもらえることもポイント。

「電話確認を回避できない」と伝えられた時点で、申込みをキャンセルすることも可能ですよ。

アイフルならプライバシーに配慮してもらえるので、誰にもバレずにお金を借りることが可能です。

とはいえ、どうしても職場にバレたくない人にとって、「本当に在籍確認はないのか?」と不安に感じるのも無理はありません。

そこでここでは、アイフルの在籍確認の実情や電話確認が必要になるケース、会社にバレないための工夫について詳しく解説します。

電話確認なしの理由丨在籍確認の方法に関する法規制はない

在籍確認とは、申込者が申告した勤務先に、本当に勤務しているかどうかを確認することです。

これは、申込者の返済能力を確認することを目的としており、カードローン審査項目の一つとなっています。

ただし、貸金業法などの法令では、在籍確認の手段について「電話でなければならない」といった定めはありません。そのため、書類によって在籍確認を完了させることも可能です。

アイフルでは電話で在籍確認を行わない代わりに、申込者の申告内容や提出書類、信用情報などから返済能力を確認しています。

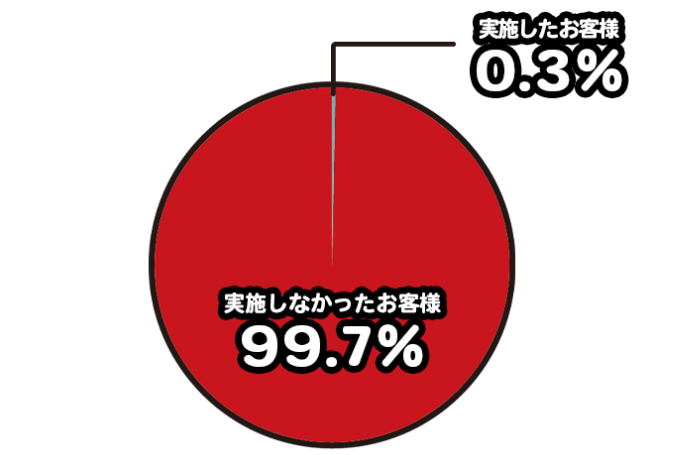

実際、アイフルに申し込んだ人の99.7%の人が、電話による在籍確認なしで審査が完了しているため、職場にバレたくない人も安心して申し込めるでしょう。

電話確認が必要になるケースとは?

アイフルの審査では、原則として電話による在籍確認は行われませんが、以下のような場合には例外的に電話確認が実施されることがあります。

| ケース | 説明 |

|---|---|

| 提出書類の不備 | 勤務先の記載内容が確認できない場合 |

| 虚偽申告の疑い | 実際には勤務していない可能性がある場合 |

| 高額な借入れを希望 | 融資リスクが高く、念入りな確認が必要な場合 |

| 連絡が取れない | 申込者本人と連絡が取れず、勤務先を経由する場合 |

ただし、これらの問題は、事前に対策を講じれば回避することが可能です。

アイフルに申し込む際は「正確な情報を入力する」「借入希望額を少額に設定する」など、審査で不利にならないよう工夫しましょう。

会社バレを防ぐコツ丨申込後に相談すると安心

「どうしても職場にバレたくない」といった人は、アイフルに申し込んだあと、すぐに電話をかけて相談することをおすすめします。

事前に相談すれば、「勤務先が分かる書類での対応」など、柔軟に対応してもらえる可能性があるためです。

実際にアイフルへ問い合わせたところ、「万が一、在籍確認を回避できないと判断された場合でも書類で対応できる」との回答がありました。健康保険証や社員証、源泉徴収票、給与明細書などを提出すれば、書類での確認も可能とのことです。

そのほかの不明点なども丁寧に回答してもらえるため、不安がある人は一度相談してみてください。

| 電話番号 | 営業時間 |

|---|---|

| 0120-201-810 | 9:00~18:00 |

- 申込時には正確な情報を入力する

- 書類不備に気をつける

- 借入希望額を少額に設定する

- 申込後、すぐにアイフルへ相談する

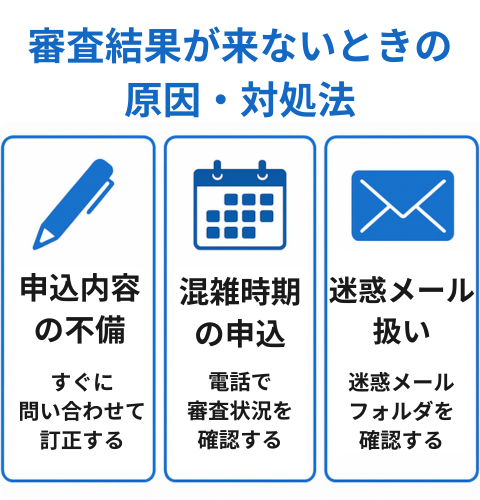

アイフルの審査結果が来ない?よくある原因と対処法

アイフルでは、通常、Web申込みから最短9分※で審査結果の通知が届きます。

しかし、申込内容やタイミングによっては、数時間経っても結果が来ないケースがあります。

ここでは、審査結果が届かない主な原因と、状況に応じた対処法を以下の3つに分けて解説します。

原因1:申込内容の不備丨訂正の連絡をすぐに入れる

審査結果が届かない原因としてもっとも多いのが、申込み時の入力ミスや書類不備です。

とくに以下のようなミスがあると、アイフル側から連絡が取れず、審査自体が一時的に保留になるケースがあります。

| 不備の内容 | 具体例 |

|---|---|

| 連絡先情報の誤記入 | メールアドレスの入力ミス、電話番号違いなど |

| 勤務先情報の不備 | 社名や所在地が曖昧、部署名が未入力 |

| 書類提出の不備 | 画像が不鮮明、期限切れの 本人確認書類を提出したなど |

上記のようなミスに心当たりがある場合は、すぐにアイフルへ電話をかけて訂正しましょう。

| 電話番号 | 営業時間 |

|---|---|

| 0120-201-810 | 9:00~18:00 |

また、アイフルに申し込む際は、入力内容に誤りがないか入念にチェックするとともに、ちゃんと書類を提出できているのかも確認しましょう。

「メールアドレスのスペルが1文字間違っていた」「更新していない書類を提出してしまった」などの声をよく聞きます。アイフルでは基本的に申込情報をもとに審査が進められるため、不備があると審査が長引いてしまいます。気をつけましょう。

原因1:申込内容の不備丨訂正の連絡をすぐに入れる

アイフルでは、申込みが集中する土日祝日や月末、給料日前後は、審査対応が遅れることがあります。

カードローンの審査は基本的に申し込んだ順に行われることから、申込みが殺到すると対応に時間がかかるのです。

| 時期・時間帯 | 特徴 |

|---|---|

| 土日祝 | 即日融資を希望する人が増加し混雑 |

| 月末・給料日前 | 資金需要が高まりやすく、申込みが集中 |

| 平日の夜間 | 審査終了間際で審査に時間がかかる可能性 |

とはいえ、申込みから数日が経っているにもかかわらず審査結果がこない場合は、何かしらの問題が起こっている可能性もあります。

まずはアイフルのコールセンター(0120-201-810)に連絡し、審査状況を教えてもらいましょう。

原因1:申込内容の不備丨訂正の連絡をすぐに入れる

アイフルの審査結果は、原則としてメールまたは電話で通知されます。

しかし、メールの受信設定によっては、審査結果の通知メールが迷惑メールフォルダに振り分けられることもあります。

まずは、審査結果の通知メールが迷惑メールフォルダに届いていないか、確認してみましょう。

- 迷惑メールフォルダを確認

- 登録メールアドレスが間違えていないか確認

- 「@aiful.co.jp」を受信許可リストに追加

なお、メールが確認できない場合は、電話(0120-201-810)で審査状況を確認することも可能です。

氏名や生年月日、申込日時などを伝えると、審査状況の確認がスムーズに進みます。

アイフルの審査に落ちた原因と対処法丨他社に申し込むことも一案

アイフルの審査に落ちた原因は、返済能力を懸念されたためです。

アイフルの審査に落ちた場合は、6ヵ月以上あけて再申込みしましょう。

審査履歴は6ヵ月間、信用情報機関に記録されるため、期間をあけて申し込まないと否決となる可能性が高いためです。

「今すぐお金が必要」といった場合は、他社に申し込むことも一案です。

カードローンの審査基準は金融機関によって異なるため、アイフルの審査に落ちた場合でも他社なら通過できるケースもあります。

アイフルの審査に落ちたからといって、どこからも借入れできないわけではありません。ここでは、アイフルの審査に落ちた後に、どのような選択肢があるのかを詳しく解説します。

6ヵ月期間をあけて再申込する

どうしてもアイフルで借入れしたい場合は、6ヵ月期間をあけて再申込しましょう。

審査落ちの情報は信用情報機関に6ヵ月間記録されており、この期間に再申込みしても否決となる可能性が高いからです。

ただし、状況が改善していないと、6ヵ月後に再申込みしても審査に落ちてしまいます。

審査に落ちた原因がアイフル側から公表されることはないため、自分なりに原因を突き止め、改善しておきましょう。

| 審査に落ちた原因 | 改善法 |

|---|---|

| 収入が不安定 | 毎月一定額以上の収入を得られるように、アルバイトなどを始める |

| 勤続年数が短い | 今の職場に6ヵ月以上勤めたうえで申し込む |

| 虚偽申告・書類不備 | 再申込時に正確な情報を入力するとともに、書類の内容に不備がないか確認しておく |

| 他社借入れが多い | 可能な限り、返済を進めておく |

| 信用情報に問題あり | 信用情報が回復するまで待つ |

「短期間に再申込して落ちるパターン」はよくあります。否決の理由が改善されないまま再度申し込んでも結果は変わりません。半年間は返済実績を作る期間に充てたほうがよいでしょう。

急ぎの場合は他社に申し込む丨プロミス・アコム・レイクとの比較

どうしてもすぐに借入れが必要な場合は、他社への申込みを検討しましょう。

とくに、プロミスやアコム、レイクといった大手消費者金融は審査スピードが早いため、今すぐお金が必要なときに役立ちます。

| アコム | レイク | プロミス | |

|---|---|---|---|

|

|

||

| 審査通過率 | 39.9%※1 | 非公表 | 35.5% |

| 申込条件 | 20歳以上の安定した収入がある人 | 20歳~70歳の安定した収入がある人 | 18歳~74歳の安定した収入のある人※4 |

| 審査時間 | 最短20分※2 | 最短15秒※3 | 最短3分※2 |

| 融資時間 | 最短20分※2 | 最短25分※3 | 最短3分※2 |

| 限度額 | 1~800万円 | 1~500万円 | ~800万円 |

| 金利(実質年率) | 年2.4~17.9% | 年4.5~18.0% | 年2.5%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間※5 | ・初回契約日の翌日から60日間※6 ・初回契約日の翌日から365日間※6 |

初回借入日の翌日から30日間 |

| 電話による在籍確認 | 一切なし※7 | 原則なし※8 | 原則なし※9 |

※2 お申込の状況によってはご希望に添えない場合がございます。

※3 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※4 収入が年金のみの方はお申込いただけません。

※4 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※4 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※5 適用条件 アコムでのご契約がはじめてのお客さま

※6 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※7 電話による勤務先への在籍確認一切なし

※8 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※9 審査結果によっては勤務先に電話連絡が入る場合があります。

とにかく早くお金を借りたい状況なら、審査スピードが早いプロミスが選択肢となるでしょう。

審査結果だけでも早く知りたい場合は、最短15秒で事前審査結果が表示されるレイクに申し込むことも一案です。

ただし、これらの大手消費者金融は、いずれも「信用情報に問題がある」ケースでは審査に落ちる可能性が高いといえます。

審査に落ちた原因が過去の滞納や債務整理である場合は、独自審査を行っている中小消費者金融への申込みを検討しましょう。

中小消費者金融は大手の審査に落ちた人を審査対象としていることから、審査では現在の年収や借入額が重視されます。

中小消費者金融は柔軟な審査が魅力ではあるものの、その分金利が高く設定されているケースもあります。きちんと返済計画を立てたうえで利用するとともに、本当に必要な金額だけを借りることが大切です。

アイフルの審査に関するよくある質問(Q&A)

ここでは、アイフルの審査に関してよく寄せられる4つの質問に回答します。

審査のスピードや結果通知の方法、審査の厳しさ、そして「審査なし」ローンの実態まで、申込み前に知っておきたいポイントを解説します。

最短9分の審査時間を公表しているアイフルですが、実際の審査時間は審査内容や混雑状況によっても大きく異なります。たとえば、土日祝日や連休前の混雑時期に申し込んだ場合、審査が長引く傾向にあります。

申込みから2~3日経っているにもかかわらず、審査結果が届いていない場合は、コールセンター(0120-201-810)へ問い合わせてみましょう。

アイフルは正規の業者であり、貸金業法に基づき、返済能力を厳格に確認する必要があるためです。つまり、「他社より極端に甘い」わけではありません。

とはいえ、アイフルは銀行傘下ではない独立系であり、柔軟な審査が期待できます。銀行カードローンや他社の審査に落ちた場合でも、アイフルなら借入れできることもあるでしょう。

もし「審査なしで即日融資」などと宣伝する業者があれば、違法業者の可能性が高く、法外な金利や違法な取立てのリスクがあります。安全に借入れするためにも、金融庁の「登録貸金業者情報検索サービス」で必ず正規業者であることを確認したうえで利用しましょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。