「アイフルは”やばい”って聞くけど本当?」「審査は甘い?厳しい?」「職場にバレずに借りられるの?」

そんな不安や疑問を感じている方に向けて、この記事ではアイフルの評判と実態を中立的に徹底検証します。

結論から言うと、アイフルは金融庁に登録された正規の貸金業者であり、「やばい」「危ない」といった噂の多くは誤解や過去のイメージによるものです。現在は貸金業法を遵守し、安全に利用できるサービスを提供しています。

ただし、金利は年3.0~18.0%とやや高めで、利用目的によって向き・不向きが分かれるのも事実です。

そこで本記事では、口コミ・評判、審査、在籍確認、金利といった観点から、あなたにとってアイフルが本当に合っているかを徹底解説します。

- ・ アイフル公式サイト

- ・ アイフルIR情報(投資家向け情報)

- ・ 金融庁

- ・ 日本貸金業協会

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

- 【結論】アイフルの評判から判明!おすすめの人・おすすめしない人

- アイフルは「やばい・怖い」評判が立つ理由と安全性の真実

- アイフルのリアルな評判・口コミを徹底分析【良い点・悪い点から深掘り】

- アイフルの審査は厳しい?甘い?最新データと基準から通過のコツを解説

- アイフルの在籍確認は会社に電話がくる?【99.1%電話なし】の真実とバレないための完全ガイド

- アイフルの金利は高い?銀行比・手数料込みの「本当のコスト」と利息を減らす5つの方法

- 【図解】アイフルの申込から借入・返済までの全手順

- もしアイフルの審査に落ちたら?原因別の対処法とやってはいけないこと

- 返済が遅れそう!延滞ペナルティと、バレずに穏便に済ませる連絡方法

- アイフルの評判に関するよくある質問(Q&A)

【結論】アイフルの評判から判明!おすすめの人・おすすめしない人

「結局、自分はアイフルに向いているのか? それとも別のカードローンを選んだほうがいいのか?」

そんな疑問に答えるために、まずは利用者の評判やサービスの特徴をもとに、アイフルとの相性を明確に整理していきます。

ここでは、アイフルの実際の利用者の声や公式データを踏まえ、「こういう人にはおすすめ」「こういう人には向かない」という利用者像をはっきりと提示します。

この結論を読むだけで、あなたがアイフルに申し込むべきかどうか、5分以内に判断できます。

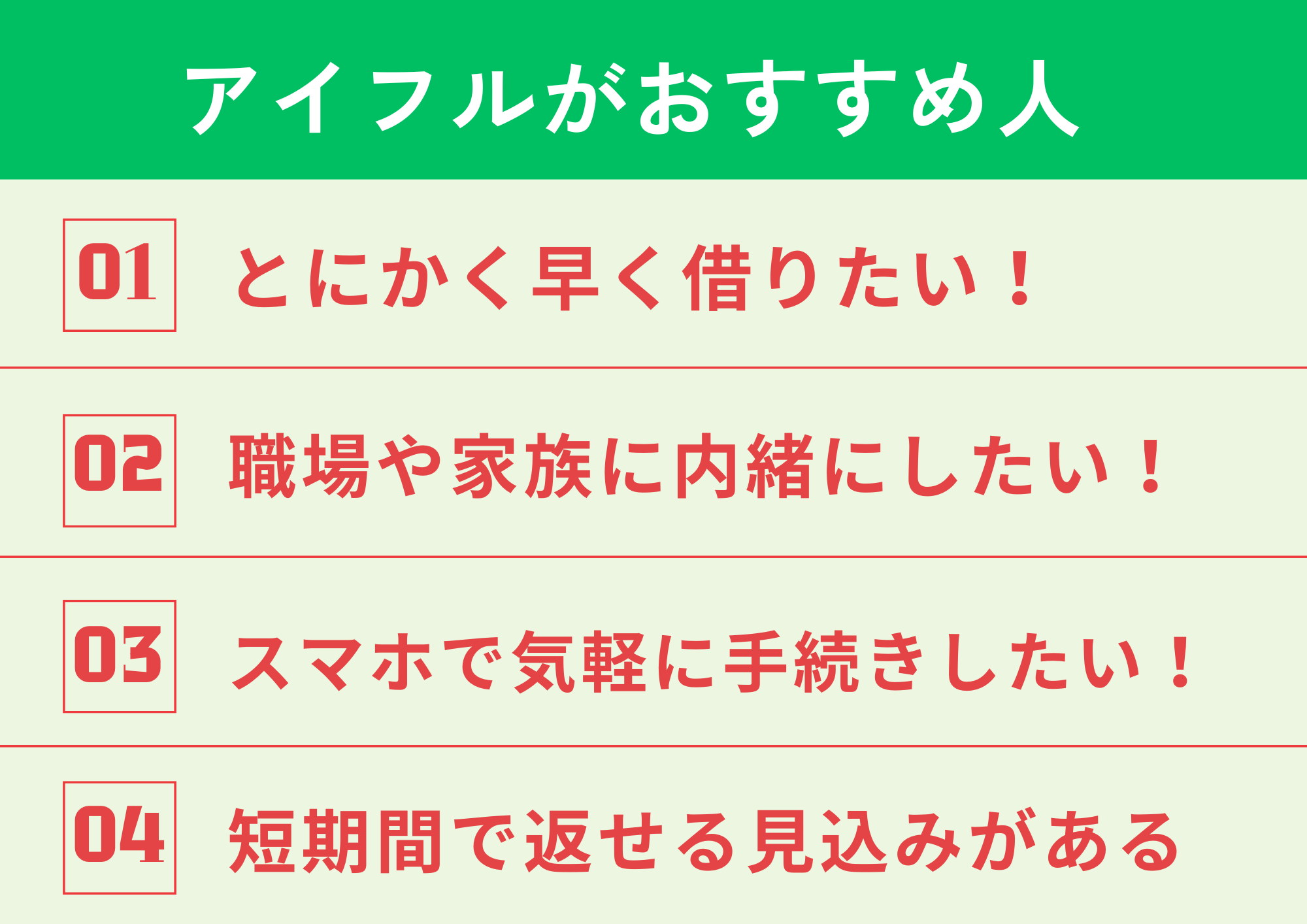

アイフルが最適な人|即日・バレずに借りたい人

今すぐお金が必要で、家族や職場に知られたくない人にとって、アイフルは非常に相性の良いカードローンです。

なぜなら、最短9分で融資可能なスピード感と、原則として職場への在籍確認の電話がない仕組みにより、プライバシーへの配慮が非常に優れているからです。郵送物も送られず、家族に知られるリスクがほとんどありません。

たとえば、「急な医療費が必要」「給料日前で現金が足りない」「職場や家族に内緒にしたい」などのケースでは、アイフルのスピードと匿名性は大きな安心材料となります。

短期での利用や、スマホ完結・即日融資を重視する人にとって、アイフルは強力な選択肢です。

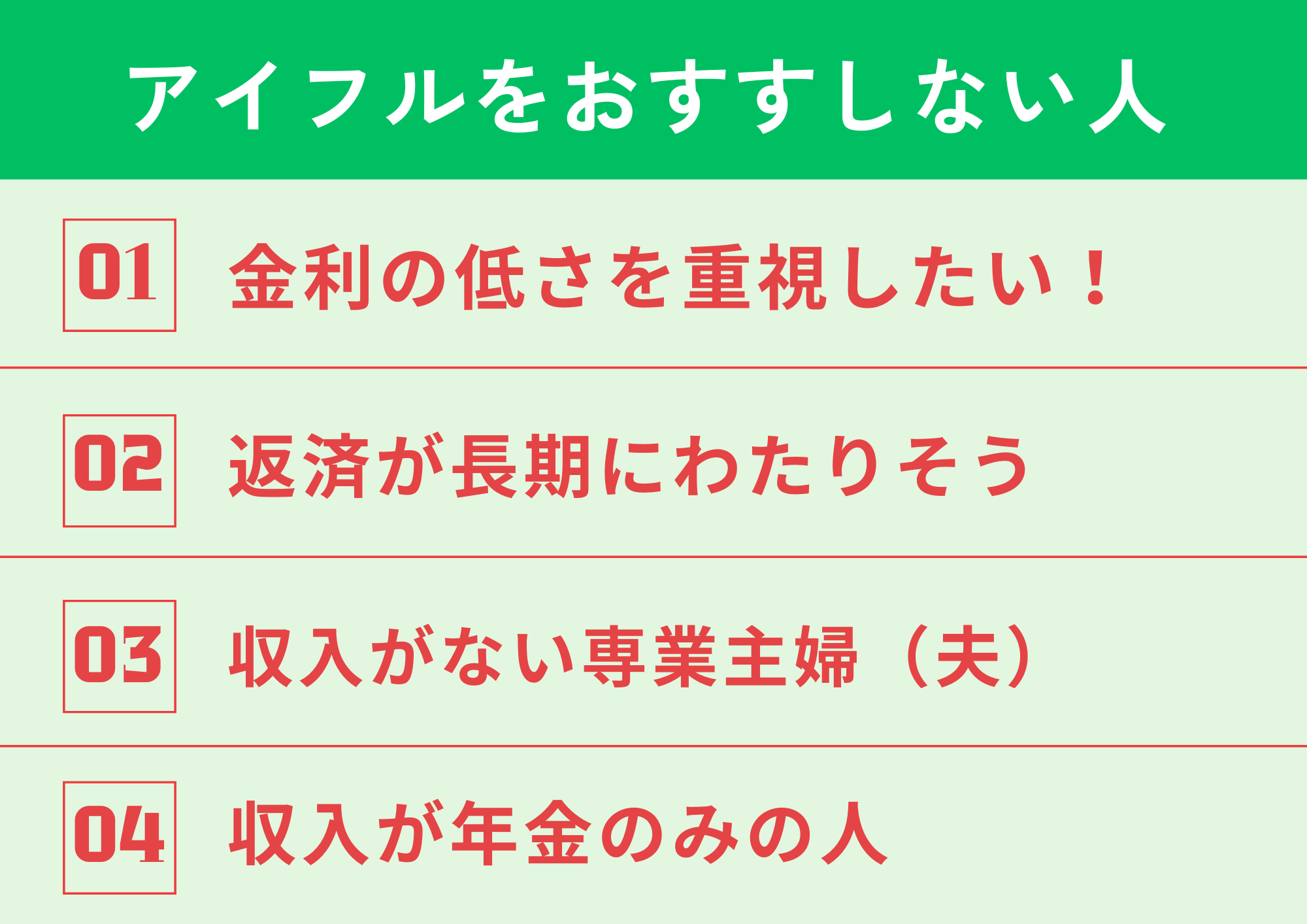

アイフルが向かない人|低金利・長期返済を重視する人

「できるだけ金利を抑えたい」「返済を長期間かけたい」という人にとって、アイフルは不向きな選択肢です。

アイフルの上限金利は年18.0%と高めに設定されており、銀行カードローン(14.5%前後)と比べて利息負担が大きくなりがちです。短期間で返済できる場合は問題ありませんが、1年以上の返済では金利差が数万円に及ぶこともあります。

また、本人に安定収入がない場合は申込できません。専業主婦(主夫)や年金のみの方は原則として対象外です。

こうした条件に当てはまる方は、銀行系カードローンや配偶者貸付、公的融資制度など、他の選択肢も検討すべきです。

アイフルの評判まとめ│メリット・デメリット早わかり表

アイフルは「合う人には最適だが、合わない人には不利になる」カードローンです。

アイフルの利用を検討するにあたっては、まず自分の目的や状況に合っているかを正しく見極めることが重要です。以下に、アイフルのメリット・デメリットを簡潔にまとめました。

【アイフルのメリット】

- ✓ 最短9分のスピード融資

- ✓ 在籍確認の電話が原則なし(99.1%)

- ✓ スマホ完結で申し込みから返済までできる

- ✓ 初回30日間は無利息サービスを利用可能

【アイフルのデメリット】

- ✓ 上限金利が年18.0%とやや高い

- ✓ 長期返済では利息負担が大きくなる

- ✓ 安定収入がない人(専業主婦・年金受給者など)は申込不可

たとえば「30日以内に返済できる見込みがある方」「職場や家族に知られずに借りたい方」にとって、アイフルのメリットは非常に大きいと言えます。

反対に、「できるだけ金利を抑えて長く借りたい方」には、他社の方が適しているかもしれません。

このメリット・デメリットを納得できるかどうかが、アイフルを選ぶか否かの分かれ道になります。

アイフルは「やばい・怖い」評判が立つ理由と安全性の真実

「アイフルはやばい」「消費者金融は怖い」といった評判を耳にして、利用をためらっている方も多いのではないでしょうか。

なぜ、このようなネガティブな評判が生まれるのか。それには、過去の事実やイメージが大きく影響しています。

このセクションでは、その評判が立つ理由を紐解き、現在のアイフルが本当に安全なのか、客観的な事実と法律を基に徹底検証します。

過去の行政処分と「サラ金」のネガティブなイメージ

「アイフルはやばい」という評判の根源には、無視できない2つの歴史的背景があります。

- 過去の行政処分

アイフルは2006年、一部の営業所における強引な取り立て行為などを理由に、金融庁から業務停止命令という重い行政処分を受けました。この事実は広く報道され、「アイフル=取り立てが厳しい」という強いイメージを残す一因となったと考えられます。

参考:金融庁「アイフル株式会社に対する行政処分について」 - 「サラ金」への根強い不信感

かつて消費者金融は「サラ金(サラリーマン金融)」と呼ばれ、一部の業者による法外な高金利や、過剰な貸し付け、厳しい取り立てが社会問題化していました。この時代のネガティブなイメージが残っており、「消費者金融=怖い」という先入観につながっていると考えられます。

参考:J-STAGE「戦後における消費者金融の展開」

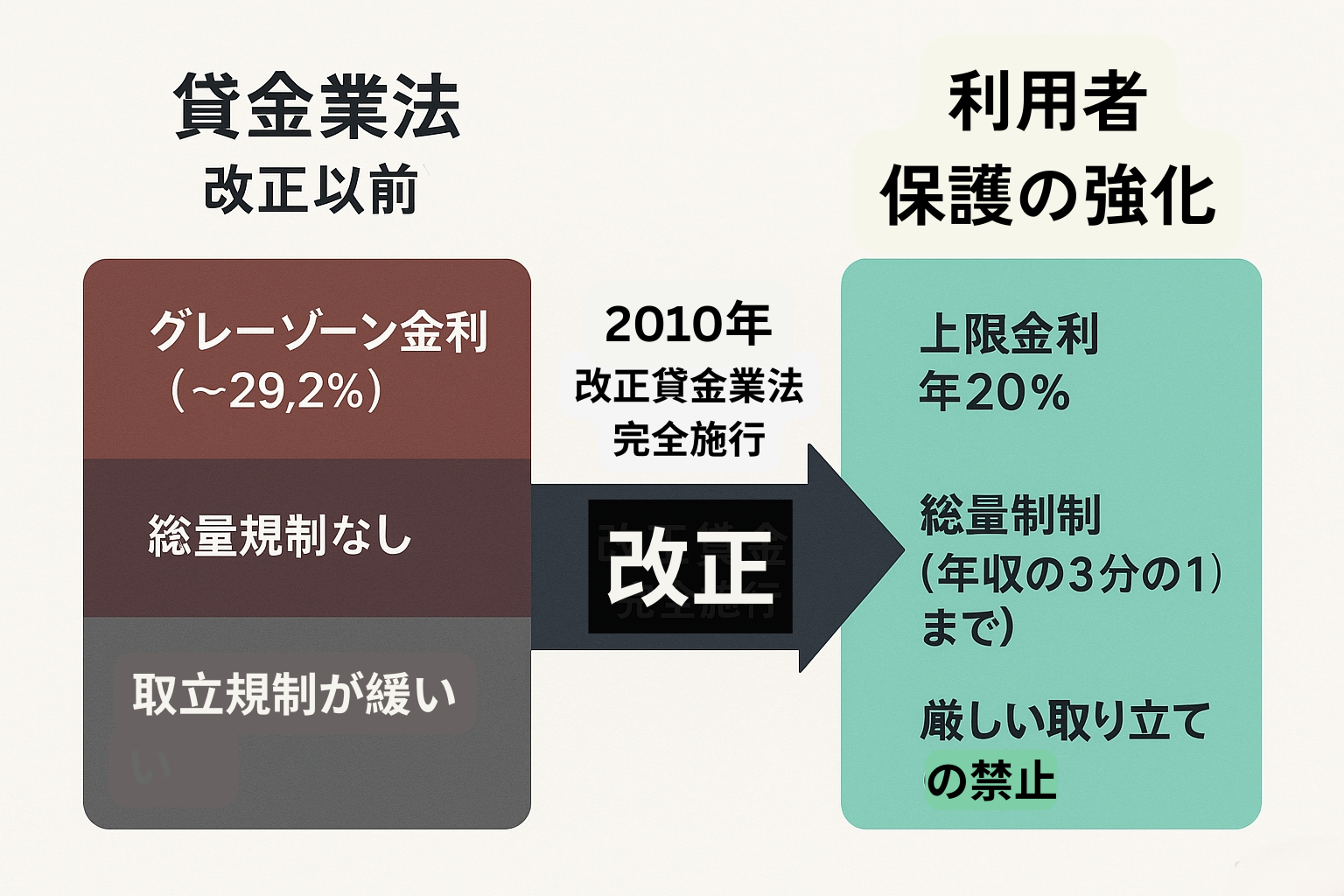

これらの過去の事実は否定できません。しかし、重要なのは「それは過去の話であり、現在の金融業界は当時とは全く違う」という点です。その最大の理由が、法律の大きな改正です。

現在のアイフルは「貸金業法」を遵守する安全な業者

過去の反省を踏まえ、利用者を守るために2010年に「改正貸金業法」が完全施行されました。これにより、現在の消費者金融は、利用者が安心して利用できる極めてクリーンな業界へと生まれ変わっています。

特に重要なポイントは以下の3つです。

- 上限金利の引き下げ

かつて存在した「グレーゾーン金利」は撤廃され、現在の上限金利は貸付額に応じて年15%~20%に厳しく定められています。これを超える金利での貸付は法律で固く禁じられています。

参考:日本貸金業協会「お借入れの上限金利は、年15%~20%です」 - 総量規制の導入

返済能力を超える過剰な貸付を防ぐため、貸金業者からの借入は原則として年収の3分の1までに制限されています。これにより、利用者が多重債務に陥るリスクが大幅に軽減されました。

参考:日本貸金業協会「お借入れは年収の3分の1までです」 - 厳しい取り立て行為の禁止

早朝や深夜の連絡、脅迫的な言動、勤務先への訪問など、利用者の生活を脅かすような取り立ては全面的に禁止されています。

参考:金融庁「取立行為等に対する規制の強化」

現代の日本では貸金業法が厳格に整備されており、そのような違法な取り立てを行った場合は即座に業務停止命令が下されます。

とくに、アイフルのような大手消費者金融業者は、法令遵守(コンプライアンス)を徹底しており、社会的な信用を失うリスクを冒すことは考えられません。

2010年の貸金業法改正は業界の大きな転換点だったと思います。これ以降、大手消費者金融はコンプライアンス体制を徹底し、利用者が安心して使えるクリーンなサービスへと大きく変化しました。昔の「サラ金」のイメージだけで判断するのは非常にもったいないですね。

アイフルとヤミ金の違いと信頼性の客観的証拠

「消費者金融=怖い」というイメージのもう一つの原因は、違法な「ヤミ金」との混同です。アイフルは、国から正式に認可を受けた正規の貸金業者であり、ヤミ金とはまったくの別物です。

その客観的な証拠と、ヤミ金との決定的な違いを見ていきましょう。

- 東証プライム市場への上場

アイフルは、日本で最も審査基準が厳しいとされる東京証券取引所のプライム市場に上場しています(証券コード:8515)。これは、厳しい審査をクリアした、社会的信用度の高い企業であることの何よりの証明です。

参考:東京証券取引所「東証上場会社情報サービス」

正規業者(アイフル)とヤミ金の違い

| 比較項目 | アイフル (正規の貸金業者) |

ヤミ金 (違法業者) |

|---|---|---|

| 国への登録 | あり(金融庁に登録番号を公開) | なし(登録番号がない、または偽っている) |

| 金利 | 年3.0%~18.0%(利息制限法の範囲内) | 法外な高金利(年100%超も珍しくない) |

| 取り立て | 法律で厳しく規制(脅迫・深夜の連絡は禁止) | 違法で悪質(脅迫、嫌がらせ、勤務先への連絡) |

| 連絡先 | 固定電話番号、公式サイトを公開 | 携帯電話番号のみ、SNSでの勧誘など |

| 審査 | 必ず実施(返済能力を確認) | 「審査なし」「誰でもOK」などと謳う |

このように、アイフルとヤミ金はまったく異なります。「審査なしで貸します」といった甘い言葉で勧誘してくる業者は100%ヤミ金なので、絶対に利用しないでください。

アイフルは公式サイトで「督促を目的としてお客様のご自宅や勤務先へ伺うことはございません」と明記しており、法律を遵守する姿勢を明確にしています。

アイフルのリアルな評判・口コミを徹底分析【良い点・悪い点から深掘り】

アイフルのサービスの実態を知るには、実際に利用した人の声を聞くのが一番です。ここでは、ネット上に見られるリアルな評判・口コミを「良い点」「悪い点」の両面から徹底的に分析します。

単に口コミを並べるだけでなく、なぜそのような評価になるのか、その背景にあるアイフルのサービスや仕組みまで深掘りして解説します。

- 実施期間:2021年2月~3月

- 調査概要:アイフルの利用ユーザー満足度調査およびレビューの収集

- 有効回答数:72件

- 調査会社:株式会社クラウドワークス

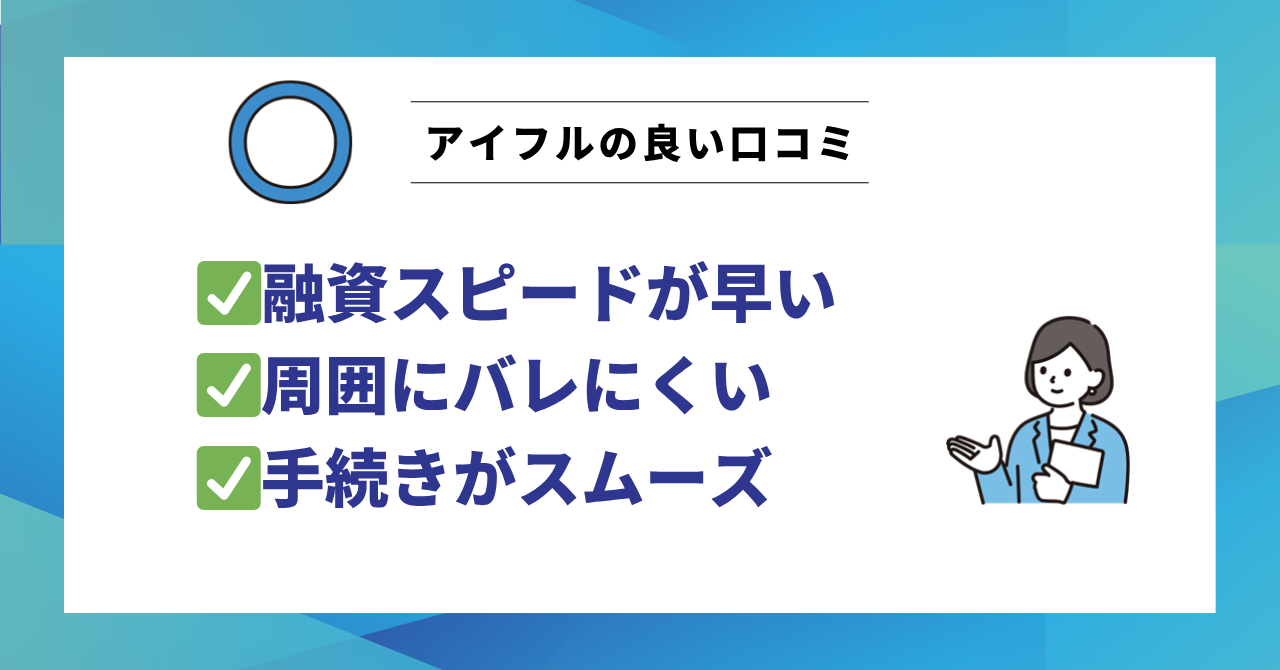

【良い評判】「審査が速い」「誰にもバレなかった」利用者のリアルな声

アイフルの良い評判で特に目立つのは、「スピード」と「プライバシーへの配慮」に関する声です。多くの利用者が、いざという時に頼りになる存在としてアイフルを高く評価しています。

① 融資までのスピードがとにかく速い

30代 男性 タンダマンさん

5

消費者金融であるアイフルの最大のメリットは、何と言ってもその融資スピードの速さです。朝に申し込んで昼頃には融資を受けられることもあるほど、審査完了までの時間が非常に短く、すぐにお金が欲しい時には大変重宝します。

この口コミに代表されるように、「審査や融資がスピーディだった」という声は非常に多く見られます。

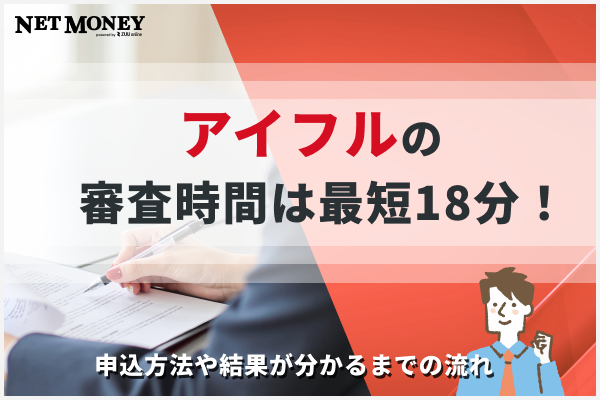

これは、アイフルが公式サイトで「最短9分融資」を掲げており、審査プロセスを徹底的に効率化しているためです。Web申込は24時間365日可能で、申込から契約までスマホ一つで完結するため、急な出費が発生した際に迅速に対応できる点が大きな強みとなっています。

② 周囲にバレにくい配慮が徹底されている

30代 男性 やっさんさん

5

アイフルの魅力は、必要な書類さえそろっていれば、会社への在籍確認がないという点です。これにより、職場に借入を知られる心配がありません。さらに、自宅への郵送物も、希望すれば送付されないようにできるため、家族に知られることなく安心して利用できます。

「職場や家族にバレずに借りられた」という点は、アイフルが最も高く評価されているポイントの一つです。

その理由は、アイフルがプライバシー保護のために以下の対策を徹底しているからです。

- 原則、電話での在籍確認なし

アイフルは公式サイトで「原則、電話による在籍確認は行わない」と明言しており、実績として99.1%の利用者が電話連絡なしで契約しています。これにより、職場に借入を知られる最大の懸念が払拭されます。

参考:アイフル「消費者金融から電話連絡がくる理由とは」 - 郵送物なしのWeb完結

契約時に「カードレス」を選択し、「口座振替」で返済設定をすれば、自宅に契約書や利用明細などの郵送物が届くことはありません。

参考:アイフル「WEB完結のカードローンは来店不要で利用可能!」 - 個人名での連絡

万が一、電話連絡が必要になった場合でも、担当者の個人名で連絡があり、「アイフル」という社名を名乗ることはありません。

これらの配慮により、「誰にも知られずに借りたい」というユーザーのニーズに的確に応えています。

③ 手続きがWebで完結してとにかく便利

20代 女性 ヘンさん

5

申し込みはスムーズにでき、わずか数分で承認をいただくことができました。店舗に行かなくても手続きや振り込みが行われるのは、非常に利便性が高いと思います。

申込から契約、借入、返済まで、すべての手続きがスマホやPCで完結する利便性も高く評価されています。わざわざ無人契約機へ足を運ぶ必要がなく、時間や場所を選ばずに手続きを進められる点が、多忙な現代人のライフスタイルにマッチしています。

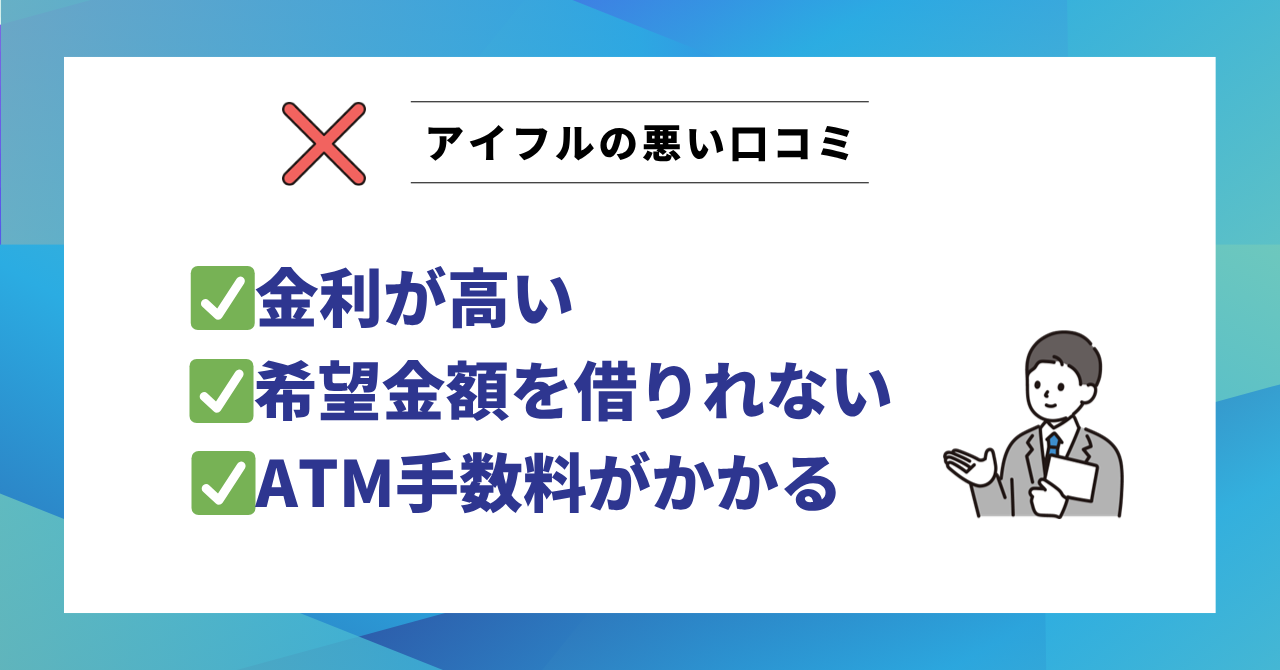

【悪い評判】「金利が高い」「希望額で借りられない」利用者のリアルな声

一方で、アイフルにはネガティブな評判や口コミも存在します。とくに「コスト」に関する不満の声は、利用を検討する上で必ず確認しておくべきポイントです。

① 銀行カードローンに比べて金利が高い

40代 男性 きたさんさん

3

アイフルの金利は年18%と、やや高めに感じます。大手消費者金融の中では平均的な水準とのことですが、銀行のカードローンと比較すると、やはり金利が高いと感じました。

「金利が高い」という口コミは、悪い評判の中で最も多く見られます。

事実として、アイフルの金利(年3.0%~18.0%)は、銀行カードローンの上限金利(年14.5%前後)と比較すると高めに設定されています。これは、審査スピードの速さや、保証人・担保が不要であることのリスクを金利でカバーしているためと考えられます。

ただし、他の大手消費者金融(アコム、レイクなど)と比較すると、金利水準はほぼ横並びであり、アイフルだけが突出して高いわけではありません。

※注釈

② 希望した通りの金額を借りられないことがある

20代 女性 Skyflyさん

2

アイフルに初めて融資を申し込んだのですが、審査は通過したものの、希望していた融資額には届きませんでした。審査に通ったこと自体は嬉しかったのですが、実際に提示された金額では、当初予定していた用途に十分に対応することができず、残念に思いました。

「希望額よりも低い限度額に設定された」という声も見受けられます。これは、貸金業法で定められた「総量規制」というルールが関係している可能性があります。

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限する法律です。たとえば年収300万円の人は、アイフルだけでなく他社も含めて合計100万円までしか借りられません。

申込者の年収や他社での借入状況によっては、返済能力を考慮して希望額よりも低い金額に設定されることがあります。

③ ATM手数料が負担になる

50代 男性

3

コンビニATMを使うと手数料がかかるので、その分返済額がなかなか減らないのがネック。以前は店舗ATMで気軽に返済できていたから、余計な出費を気にしなくて済んだんだけど、今はそれが難しいのが残念なところ。

コンビニなどの提携ATMで借入や返済を行うと、1万円以下の取引で110円、1万円超の取引で220円の手数料がかかります。手軽に利用できる反面、頻繁に利用すると手数料が積み重なり、総返済額が増える原因となります。

手数料を避けたい場合は、インターネット返済や口座振替(自動引落)を利用するのが賢い方法です。

※注釈

【口コミ結論】アイフルは「短期・緊急」ニーズに強く、利用目的で評価が分かれる

良い評判と悪い評判を見てきた通り、アイフルの評価は利用者の「目的」によって大きく分かれます。

スピードとプライバシーを最優先し、「今すぐ、誰にも知られずに借りたい」という短期・緊急のニーズを持つ人にとっては、アイフルは非常に満足度の高いサービスです。

一方で、コストを最優先し、「できるだけ低金利で、長期間かけて返済したい」というニーズを持つ人にとっては、金利の高さや手数料がデメリットとなり、不満を感じやすい傾向があります。

口コミを分析すると、アイフルの評価は「何を重視するか」で決まります。急な冠婚葬祭や医療費など、緊急性が高くプライバシーが重要な場面では、多少金利が高くてもアイフルの迅速な対応は大きな価値があります。一方で、計画的な借入であれば、より低金利な銀行ローンなどを検討する余地があるでしょう。自分の状況に合った「ものさし」で判断することが重要です。

あなたの目的とアイフルの特性が合っているか、以下の表で最終確認してみましょう。

【チェック】あなたはアイフルの利用に向いている?

| 利用目的 | アイフルのおすすめ度 | 理由 |

|---|---|---|

| 急な出費で今すぐお金が必要 | ★★★★★ | 最短9分融資が可能で、緊急時のニーズに非常に強い。 |

| 家族や職場に内緒で借りたい | ★★★★★ | 原則電話連絡・郵送物なしで、プライバシー保護が徹底されている。 |

| 給料日までの数日間だけ借りたい | ★★★★☆ | 初回30日間無利息サービスを活用すれば、利息負担なく利用できる。 |

| 少しでも低い金利で借りたい | ★★☆☆☆ | 銀行カードローンと比較すると金利は高め。コスト重視なら他の選択肢も検討すべき。 |

| 数年かけてゆっくり返済したい | ★★☆☆☆ | 返済が長期化すると金利負担が大きくなるため、長期利用には不向きな場合がある。 |

アイフルの審査は厳しい?甘い?最新データと基準から通過のコツを解説

「アイフルの審査は甘いって本当?」「自分でも審査に通るだろうか…」

結論から言うと、アイフルの審査は「決して甘くはないが、基準を満たしていれば過度に恐れる必要はない」というのが実態です。

このセクションでは、公式データや具体的な審査基準をもとに、アイフルの審査のリアルを解き明かし、審査通過の可能性を高めるためのコツを徹底解説します。

【公式データ】アイフルの審査通過率(新規成約率)は34.2%!他社と比較

審査の難易度を客観的に測る指標の一つに「新規成約率(審査通過率)」があります。これは、新規申込者のうち、実際に契約に至った人の割合を示す数値です。

アイフルが公式に発表している新規成約率は35.9% (※1)です。

これは、申込者のうち約3人に1人以上が審査を通過し、契約に至っていることを意味します。この数字を見る限り、「審査が極端に厳しい」というわけではないことがわかります。

では、他の大手消費者金融と比較するとどうでしょうか。

| 消費者金融 | 新規成約率(審査通過率) |

|---|---|

| アイフル | 34.2%(※1) |

| プロミス | 35.5%(※2) |

| アコム | 39.1%(※3) |

※注釈

※2:月次データ|当社について|SMBCコンシューマーファイナンス株式会社 (2024年8月)

※3:アコムマンスリーレポート(2024年10月)より

このように、アイフルの成約率は大手消費者金融の中でほぼ平均的な水準にあります。アコムよりは低いものの、プロミスとは同水準です。

この客観的なデータから、「アイフルの審査だけが特別厳しい」というわけではないことがお分かりいただけるでしょう。

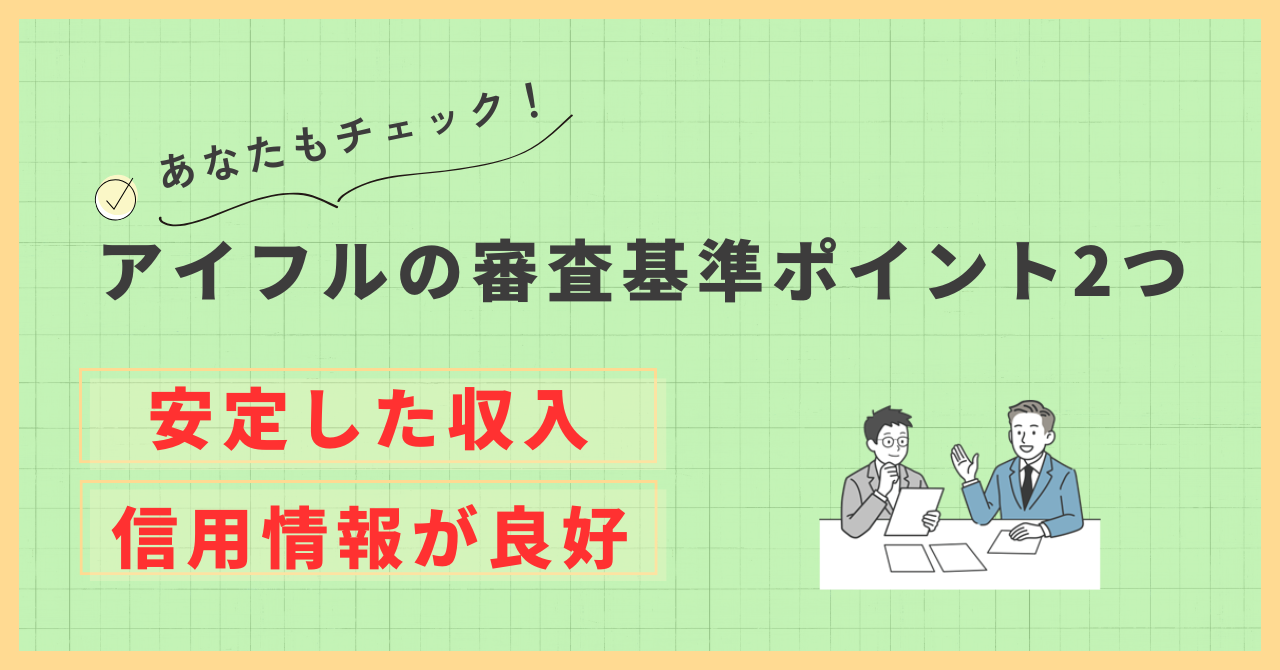

アイフルの審査基準は「安定収入」と「信用情報」の2つが最重要

では、アイフルは審査で具体的に何を見ているのでしょうか。審査の合否を分ける最も重要なポイントは、以下の2つです。

- 安定した収入があるか

アイフルの公式サイトには、申込条件として「満20歳以上69歳までの方」「定期的な収入と返済能力を有する方」と明記されています 。

ここで重要なのは「定期的な収入」という点です。収入の金額の多さよりも、毎月継続して収入を得ているかが重視されます。そのため、正社員だけでなく、パートやアルバイトの方でも、毎月決まった給料があれば申込可能です 。

参考:アイフル「キャッシングローン」 - 信用情報に問題がないか

信用情報とは、これまでのローンやクレジットカードの利用履歴のことで、信用情報機関(CIC、JICCなど)に記録されています 。審査ではこの信用情報が必ず照会され、過去の返済状況がチェックされます。

とくに、以下のような記録(金融事故情報)があると、返済能力に問題があると判断され、審査通過は極めて困難になります 。

□長期の延滞(61日以上または3ヶ月以上)

□債務整理(自己破産、個人再生、任意整理)の履歴

□保証会社による代位弁済

参照:アイフル「信用情報はどこで確認できる?」

この2つの柱をクリアしていることが、審査通過の大前提となります。

アイフルの審査に落ちる人の7つの共通点と申込前の対策

「自分は審査に通るだろうか…」と不安な方は、審査に落ちやすい人の特徴と、その対策を知っておくことが重要です。

以下の表で、自身の状況と照らし合わせてみましょう。

| 審査落ちの共通点 | なぜ問題なのか?(理由) | 申込前にできる対策 |

|---|---|---|

| ①収入が不安定 | 毎月の返済が滞るリスクが高いと判断されるため | 勤続月数が短い場合は、最低でも6ヶ月以上勤務してから申し込むと安定性が評価されやすい |

| ②信用情報に傷がある | 過去の金融トラブルから、返済に対する信頼性が低いと見なされるため | 過去に延滞などがある場合は完済しておく。不安な場合は信用情報機関に情報開示を請求し、自身の状況を確認する |

| ③他社借入が多い | 総量規制(年収の3分の1超の貸付を禁止)に抵触する可能性があるため | 他社からの借入額をできるだけ減らしておく。借入総額が年収の3分の1に近づいていないか確認する |

| ④短期間での多重申込 | 「申込ブラック」と見なされ、お金に非常に困っていると判断されるため | 申込は1~2社に絞る。審査に落ちた場合は、申込履歴が消える6ヶ月間は期間を空ける |

| ⑤申込内容に虚偽・不備がある | 虚偽の申告は信用を失い、即審査落ちの原因に。入力ミスでも確認に時間がかかり不利になる | 年収や勤務先情報などは、給与明細などで正確な情報を確認してから入力する。送信前に必ず見直す |

| ⑥在籍確認が取れない | 申告した勤務先で働いている裏付けが取れず、返済能力を証明できないため | 勤務先の正しい電話番号を入力する。電話確認が必要になった場合に備え、対応を考えておく |

| ⑦申込条件を満たしていない | 満20歳未満または70歳以上、無職など、そもそも貸付対象外であるため | アイフルの公式サイトで申込条件(年齢、安定収入)を再度確認する |

これらのポイントを事前にチェックし、対策を講じることで、審査に通過する可能性を大きく高めることができます。

【独自審査】他社で落ちてもアイフルなら通る可能性がある理由

「他の消費者金融で審査に落ちたから、アイフルも無理だろう…」と諦めてしまうのは、まだ早いかもしれません。なぜなら、アイフルには他の大手消費者金融にはない、「独立系」という大きな特徴があるからです。

現在、多くの大手消費者金融は銀行グループの傘下に入っています。

- アコム → 三菱UFJフィナンシャル・グループ

- プロミス → SMBCグループ(三井住友フィナンシャルグループ)

- レイク → SBI新生銀行グループ

一方で、 アイフルは特定の銀行グループに属さない「独立系」の企業 です。

銀行傘下の消費者金融は、親会社である銀行の審査基準や方針がある程度影響する可能性が

あります。そのため、他の消費者金融とは異なる角度から申込者の返済能力を判断し、他社では審査に通らなかった人でも、アイフルなら通過できるというケースが実際に起こり得るのです。

私は、「他社はダメだったのにアイフルだけは通った」という声を実際に何度も耳にしてきました。これは、アイフルの「独立系」ならではの強みと言えるでしょう。他社で断られたからといって、すぐに諦める必要はありません。

アイフルの在籍確認は会社に電話がくる?【99.1%電話なし】の真実とバレないための完全ガイド

カードローンの申し込みで、多くの方が最大のハードルと感じるのが「在籍確認」です。「職場に電話がかかってきて、借金を申し込んだことがバレてしまうのではないか…」という不安は当然でしょう。

しかし、 アイフルに関しては、その心配はほとんど不要 です。

このセクションでは、アイフルの在籍確認の真実を公式データから解き明かし、電話連絡を確実に回避するための具体的な方法、そして万が一電話がかかってきた場合でも絶対にバレないための完全ガイドをお伝えします。

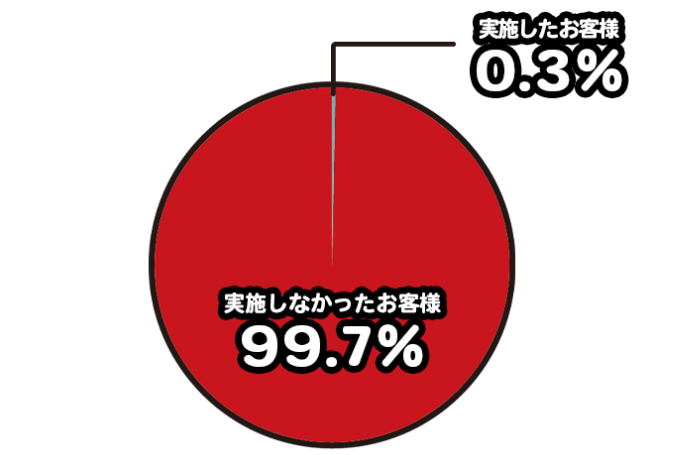

原則は書類確認!電話がかかってくるレアな0.9%のケースとは?

結論、アイフルでは、原則として勤務先への電話連絡はありません。

これは単なる謳い文句ではなく、公式データによって裏付けられています。アイフルの調査によると、Webまたは無人店舗で申し込んだ人のうち、実に99.1%が電話での在籍確認なしで契約しています

なぜ電話なしで済むのかというと、アイフルは申込時に提出された書類によって在籍確認を行っているからです。

では、電話がかかってくる非常にレアな「0.9%」のケースとは、どのような場合でしょうか。これは主に、以下のような状況が考えられます。

- 申込内容に不備や矛盾がある場合

提出された書類と申込フォームの情報が一致しないなど、確認が必要と判断されたケース - 提出された書類だけでは在籍が確認できない場合

書類が不鮮明であったり、必要な情報が記載されていなかったりするケース

ただし、このような例外的なケースでも、アイフルが申込者の同意なく勝手に電話をかけることはありません。

必ず事前に申込者本人に連絡があり、電話確認の許可を求められますので、不意打ちの電話に怯える必要は一切ありません。

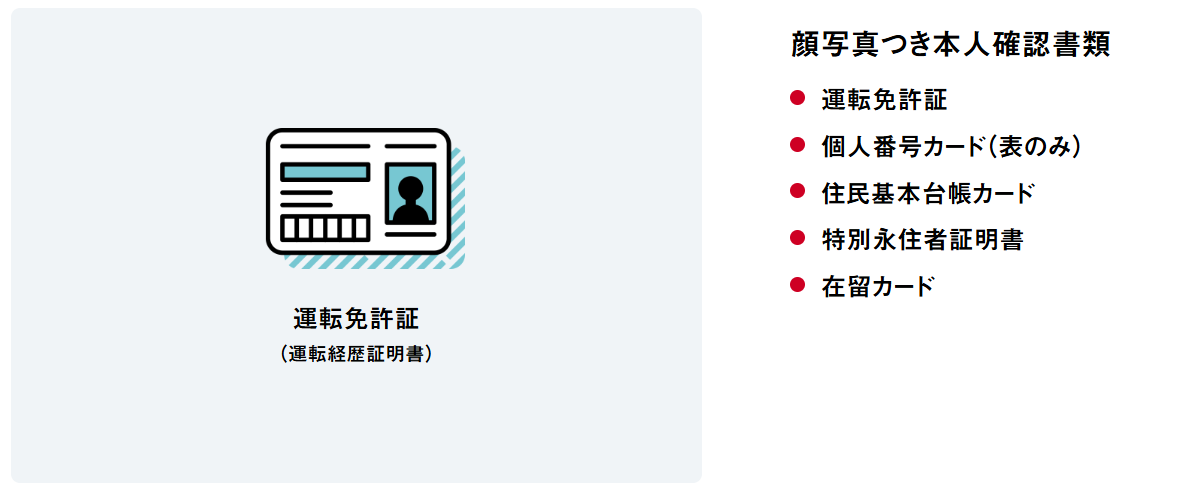

電話なしで済ませるために提出すべき書類一覧

在籍確認を書類だけでスムーズに完了させ、確実に「991%の多数派」に入るためには、事前に必要な書類を準備しておくことが最も重要です。

以下のいずれかの書類を提出することで、電話連絡を回避できます。

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

もし、本人確認書類以外の書類を求められたときは、勤務先の記載があることを確認してから、以下のような書類を提出しましょう。

- 社会保険証(勤務先の会社名が記載されているもの)

- 直近2ヶ月分の給与明細書

- 社員証(顔写真付きで会社名が明記されているもの)

- 雇用契約書

- 源泉徴収票(最新のもの)

- 在籍証明書(会社に発行を依頼)

これらの書類を、申込時にスマホのカメラで撮影し、Webからアップロードして提出します。事前に準備しておけば、審査が非常にスムーズに進みます。

※注釈

【雇用形態別】在籍確認の完全ガイド(正社員・派遣・パート/主婦・自営業)

雇用形態によって、在籍確認の注意点は少し異なります。自身の状況に合わせて、正しい対応方法を確認しておきましょう。

| 雇用形態 | 在籍確認のポイントと注意点 |

|---|---|

| 正社員 | 申込時には本社の代表番号ではなく、所属部署の直通番号を記入しましょう。これにより電話がかかってきても本人にスムーズに取り次いでもらいやすい。 |

| 派遣社員 | 勤務先は「派遣先」ではなく、雇用契約を結んでいる派遣元の会社名・連絡先を記入。派遣元の担当者に「審査で電話があるかもしれない」と事前に伝えておくと安心。 |

| パート・アルバイト | 実際に勤務している店舗の電話番号を記入。本社番号はNG。店長やスタッフによる「本日シフトに入っていない」等の返答でも在籍確認として問題なし。 |

| 個人事業主・自営業 | 第三者による在籍確認が難しいため、電話確認の可能性が高め。確定申告書や事業資料を整えておくとともに、固定電話番号の記載が望ましい(信頼性アップ)。 |

もし電話が来てもバレない!会話例と使える言い訳集

万が一、電話確認が必要になった場合でも、プライバシーに最大限配慮されており、周囲に借入が知られる心配はほぼありません。以下の3つの配慮により、バレずに在籍確認を済ませることが可能です。

- 「アイフル」とは名乗らない

担当者の個人名でかかってきます。 - 用件は絶対に言わない

「カードローンの件で」などと伝えることはありません。 - 本人が不在でもOK

他の人が電話に出て「〇〇は席を外しております」と答えるだけで在籍確認は完了します。

実際の会話は、驚くほどあっさりしています。以下は、電話での会話例です。

- アイフル担当者: 「わたくし、〇〇(担当者の個人名)と申しますが、△△(申込者名)様はいらっしゃいますでしょうか?」

- (あなたが電話に出た場合)

- あなた:「はい、私が△△です。」

- アイフル担当者: 「ありがとうございます。確認が取れましたので、失礼いたします。」

- (同僚が電話に出た場合)

- 同僚:「申し訳ございません。△△はただいま席を外しております。」

- アイフル担当者: 「さようでございますか。承知いたしました。また改めてご連絡いたします。」

- (これで在籍確認は完了です)

もし同僚に「今の電話、誰から?」と聞かれた場合に備えて、自然な言い訳を準備しておくと完璧です。具体的には、以下のような言い訳を使うとよいでしょう。

- 「新しく作ったクレジットカードの本人確認でした」

- 「銀行の口座を開設したので、その確認の電話です」

- 「保険の資料請求をしたので、その関連の連絡です」

私が見てきた事例の中でも、「在籍確認でバレた」というケースは聞いたことがありません。むしろ、「あまりにあっさり終わりすぎて拍子抜けした」という声がほとんどです。万が一に備えて「クレジットカードを作った」という言い訳を用意しておけば、心理的なお守りになり、より安心して申し込めるでしょう。

アイフルの金利は高い?銀行比・手数料込みの「本当のコスト」と利息を減らす5つの方法

「アイフルの金利は高いって聞くけど、実際どうなの?」 「利息や手数料で、結局いくら払うことになるんだろう…」

アイフルは便利な反面、金利や手数料について正しく理解しておかないと、返済総額が思ったより膨らんでしまう可能性があります。

このセクションでは、アイフルの金利を他社と比較し、利息の計算方法から隠れた手数料、そして総返済額を賢く減らすための5つのテクニックまで、徹底的に解説します。

アイフルの金利(年3.0%~18.0%)は他社と比べてどう?

まず、アイフルの金利が業界内でどの水準にあるのか、客観的に見ていきましょう。

結論から言うと、アイフルの金利は「他の大手消費者金融とはほぼ同じだが、銀行カードローンよりは高い」という位置づけです。

| 消費者金融 | 金利(実質年率) |

|---|---|

| アイフル | 3.0%~18.0% |

| アコム | 2.4%~17.9% |

| プロミス | 4.5%~17.8% |

| レイク | 4.5%~18.0% |

上の表の通り、大手消費者金融の上限金利はほぼ横並びの年18.0%前後であり、アイフルが特別高いわけではないことがわかります。

一方で、銀行カードローンと比較すると、上限金利に約3%~4%の差があります(下表)。

| 金融機関 | 金利(実質年率) |

|---|---|

| アイフル | 3.0%~18.0% |

| 三菱UFJ銀行 | 1.8%~14.6% |

| 三井住友銀行 | 1.5%~14.5% |

| みずほ銀行 | 2.0%~14.0% |

アイフルのような消費者金融が、銀行よりも金利が高いのは、スピーディで柔軟な審査を提供するぶん、貸し倒れのリスクが金利に反映されているためと考えられます。

【返済シミュレーション】10万円を借りたら利息はいくら?

では、実際に支払う利息はいくらになるのでしょうか。アイフルの利息は日割りで計算され、計算式は以下の通りです。

- 利息 = 借入残高 × 金利(実質年率) ÷ 365日 × 利用日数

たとえば、初めてアイフルを利用し、上限金利の18.0%で10万円を借りた場合、返済期間ごとの利息と返済総額は以下のとおりです。

| 返済期間 (回数) |

毎月返済金額 | 利息 | 返済総額 |

|---|---|---|---|

| 1年 (11回) |

10,000円 | 9,106円 | 109,106円 |

| 2年 (24回) |

5,000円 | 19,712円 | 119,712円 |

| 2年8カ月 (32回)※ |

4,000円 | 26,194円 | 126,194円 |

この計算式を覚えていなくても、アイフルの「ご返済シミュレーション」で算出できます。

借入額や返済回数を入力するだけで、おおよその返済総額・利息を簡単に確認できるので、借入前にしっかりシミュレーションし、無理のない返済計画を立てましょう。

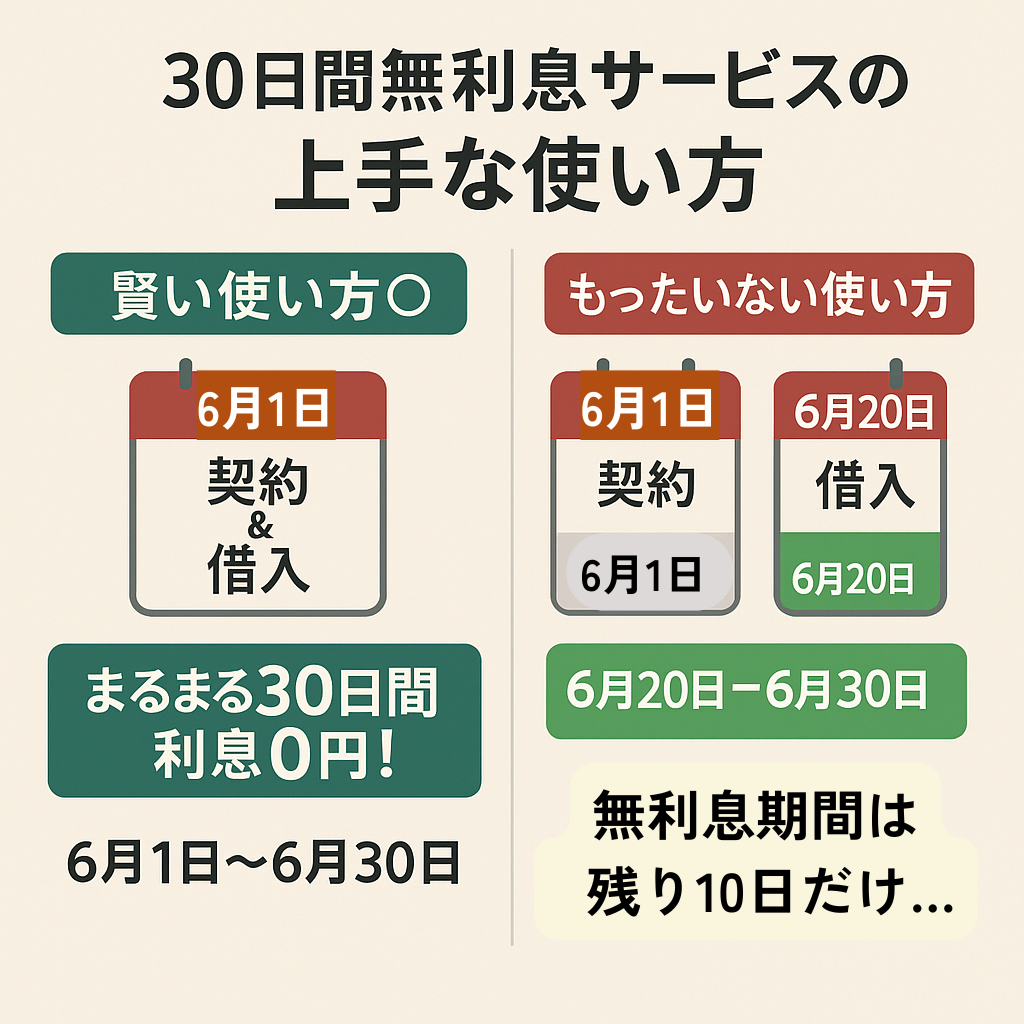

知らないと損!「30日間無利息サービス」の正しい使い方と注意点

アイフルには、初めて利用する人限定で「最大30日間利息0円サービス」があります。期間内に完済すれば利息をゼロにできます。

しかし、このサービスには一つだけ、非常に重要な注意点があります。それは、無利息期間が「借入した日」からではなく、「契約した日の翌日」からスタートするという点です。

このサービスを最大限に活用するためには、「お金が必要になったタイミングで契約し、すぐに借りる」ことが鉄則です。

隠れコスト?提携ATM手数料をゼロにする方法

利息以外にも注意したいのが「ATM手数料」です。コンビニなどの提携ATMで借入や返済をすると、その都度手数料がかかります。

- 1万円以下の取引:110円

- 1万円超の取引:220円

一回ごとの金額は小さくても、何度も利用すれば大きな負担になります。この「隠れコスト」をゼロにする方法は以下のとおりです。

- 振込融資(Webやアプリで依頼)

- 口座振替(自動引落)での返済

- インターネット返済

とくに返済時は、手数料無料の「口座振替」に設定しておくのが最も確実でおすすめです。

利息を賢く減らす5つのテクニック【繰り上げ返済・おまとめローン】

最後に、アイフルの利息負担をさらに減らすための、より積極的な5つのテクニックを紹介します。

- 無利息期間をフル活用する

前述の通り、初回利用時は30日以内に完済すれば利息は一切かかりません。短期的な借入なら、これが最強の節約術です。 - 余裕がある時に「繰り上げ返済」をする

毎月の決まった返済額とは別に、余裕がある時に追加で返済(繰り上げ返済)をしましょう。繰り上げ返済したぶんはすべて元金の返済に充てられるため、その後の利息を効率的に減らすことができます。 - 手数料無料の方法で取引する

ATM手数料は無駄なコストです。借入は「振込融資」、返済は「口座振替」を徹底し、手数料をゼロに抑えましょう。 - 利用実績を積んで金利引き下げを狙う

アイフルを延滞なく利用し続けると、増額申請が可能になることがあります。利用限度額が100万円以上になると、法律(利息制限法)により上限金利が年15.0%に下がるため、結果的に利息負担を軽減できます。 - 複数社の借入を「おまとめMAX」で一本化する

もし他社からも借入がある場合は、アイフルの「おまとめMAX」という商品で借入を一本化することも有効です。複数の借入をまとめることで、現在よりも低い金利が適用され、月々の返済管理も楽になる可能性があります。

カードローンは「借りること」よりも「返すこと」が重要です。とくに繰り上げ返済は、利息を減らすうえで絶大な効果を発揮します。余裕がある時に1,000円でも多く返済する習慣をつけるだけで、最終的な支払総額は大きく変わります。ぜひ、これらのテクニックを実践して、賢くアイフルと付き合ってください。

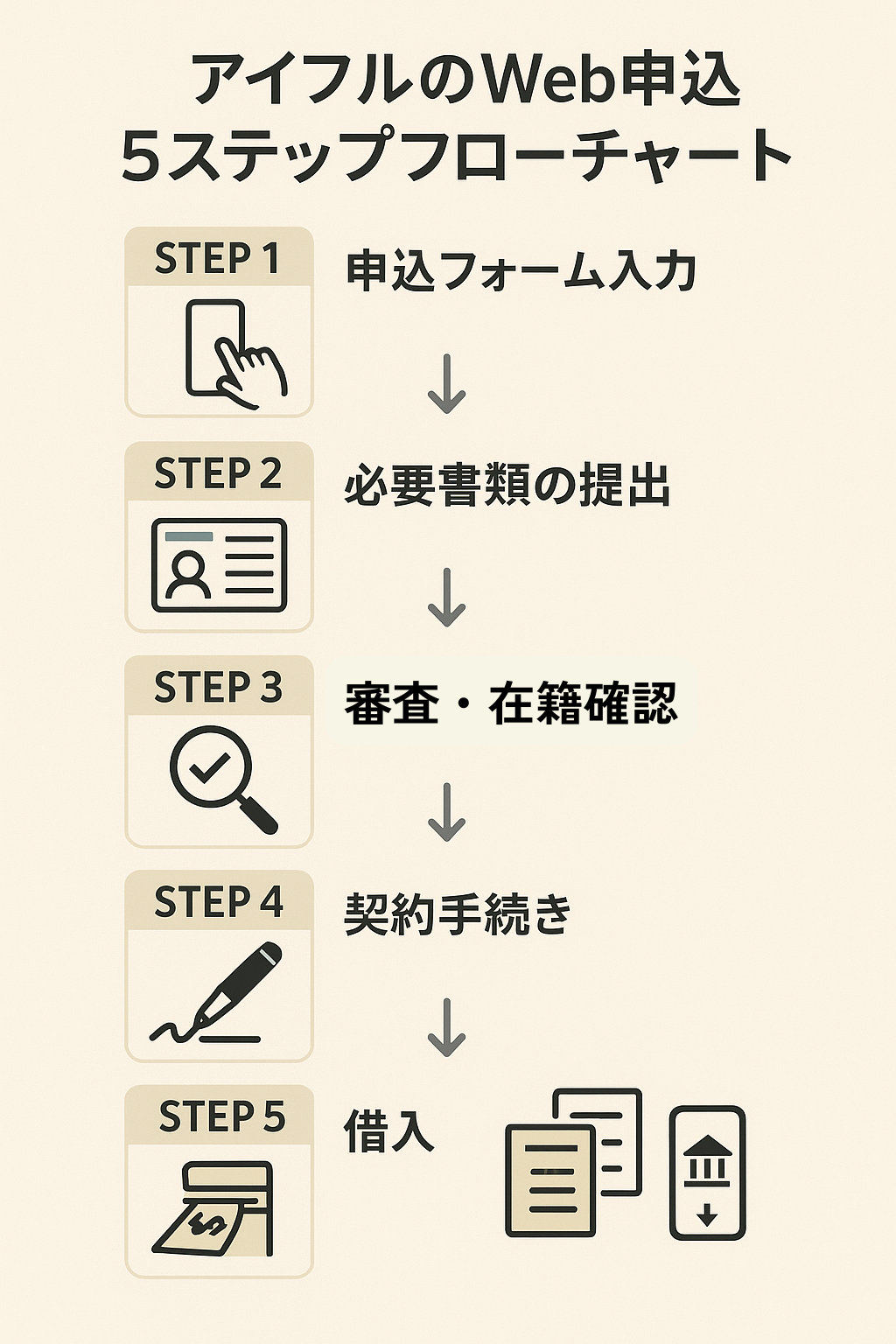

【図解】アイフルの申込から借入・返済までの全手順

「アイフルを利用したいけど、手続きが難しそう…」 「申込から実際にお金を借りるまで、どんな流れで進むの?」

ここでは、アイフルの申込から実際の借入れ、そして返済までの全手順を、図解を交えながら分かりやすく解説します。このセクションを読めば、手続き全体をスムーズにイメージできます。

申込方法は4種類!一番のおすすめはバレずに早いWeb完結

アイフルには、利用者の状況に合わせて選べる4つの申込方法があります。それぞれのメリット・デメリットを比較し、自身に最適な方法を見つけましょう。

結論から言うと、最もおすすめなのは「Web(スマホ・PC)」での申込です。24時間365日いつでも申込可能で、審査が早く、郵送物やカードなしで契約できるため、プライバシーとスピードを重視する方に最適です。

| 申込方法 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| Web (スマホ・PC) |

・24時間365日いつでも申込可能 ・最短9分で審査・融資が可能 ・郵送物・カードなしの契約ができる ・周囲に最もバレにくい |

・スマホやPC操作が苦手な人は戸惑うかも | とにかく早く、誰にも知られずに借りたい人 |

| スマホアプリ | ・Web申込と同様のメリット ・借入・返済もアプリで管理しやすい |

・アプリのダウンロードが必要 | スマホでの操作に慣れており、契約後もアプリで手軽に利用したい人 |

| 電話 | ・オペレーターに相談しながら申込できる ・不明点をその場で解決できる安心感 |

・受付時間が平日の9時~18時に限られる ・Web申込より時間がかかる傾向 |

PCやスマホの操作が苦手で、担当者と話しながら進めたい人 |

| 無人契約機 | ・その場でカードを受け取れる ・オペレーターと相談しながら進められる |

・店舗まで行く手間がかかる ・営業時間が限られる(9時~21時) ・人に見られる可能性がある |

Web操作が不安で、即日カードを発行したい人 |

【ステップ解説】Web申込から借入までの5ステップ

ここでは、最もおすすめな「Web申込」の流れを5つのステップで具体的に解説します。

ステップ①:申込フォーム入力

まずはアイフルの公式サイトにアクセスし、「今すぐお申込み」ボタンから申込フォームに進みます。氏名、住所、勤務先、年収、希望限度額などの必要事項を入力します。入力自体は5分~10分程度で完了します。

この最初のステップで、年収や勤務先の電話番号などを間違えて入力してしまうと、後の審査が長引く原因になります。とくに急いでいる時ほど、送信前に一度立ち止まって入力内容に間違いがないか確認する癖をつけましょう。

次に、本人確認書類などを提出します。スマホのカメラで書類を撮影し、そのままWeb上でアップロードするだけなので簡単です。

- 本人確認書類

運転免許証、マイナンバーカードなど - 収入証明書

以下のケースで必要

・アイフルでの利用限度額が50万円を超える場合

・他社含めた借入総額が100万円を超える場合

申込情報と提出書類をもとに、アイフルによる審査が行われます。審査時間は最短9分です。この過程で、原則として書類による在籍確認が実施されます。

ステップ④:契約手続き審査に通過すると、メールまたは電話で結果が通知されます。メールに記載されたURLから契約内容を確認し、同意すれば契約完了です。この際、「カードレス」を選択すれば、カードが自宅に郵送されることはありません。

ステップ⑤:借入契約完了後、すぐにお金を借りることができます。会員ページから自分の銀行口座への「振込融資」を依頼するか、スマホアプリを使ってセブン銀行ATMやローソン銀行ATMから現金を引き出すことができます。

返済方法は5種類!手数料と利便性で選ぼう

アイフルには、ライフスタイルに合わせて選べる5つの返済方法があります。手数料や利便性が異なるため、自分に合った方法を選びましょう。

返済忘れを防ぎ、手数料もかからない「口座振替」が最もおすすめです。

| 返済方法 | 手数料 | 24時間対応 | 特徴・注意点 |

|---|---|---|---|

| 口座振替 (自動引落) |

無料 | × | 【一番おすすめ】 毎月決まった日に自動で引き落とされるため、返済忘れの心配がない。 |

| インターネット返済 | 無料 | ○ | 提携インターネットバンキングから24時間いつでも返済可能。手数料もかからず便利。 |

| スマホアプリ | 110円/220円 | ○ | セブン銀行・ローソン銀行ATMでカードレス返済が可能。手軽だが手数料がかかる。 |

| 提携ATM | 110円/220円 | ○ | 全国のコンビニや銀行のATMで返済可能。利便性は高いが手数料がかかる。 |

| 振込 | 金融機関所定 | × | アイフル指定の銀行口座へ振り込む方法。振込手数料は自己負担。 |

もしアイフルの審査に落ちたら?原因別の対処法とやってはいけないこと

「アイフルの審査に落ちてしまった…もうどこからも借りられないんだろうか」

審査に落ちると、不安や焦りを感じてしまうのは当然です。しかし、やみくもに行動すると、状況をさらに悪化させてしまう可能性があります。

大切なのは、なぜ審査に落ちたのか原因を考え、正しい手順で次の対策を立てることです。このセクションでは、審査に落ちた後に取るべき具体的な対処法を解説します。

まずは6カ月待つ!すぐに他社へ申し込んではいけない理由

審査に落ちて焦る気持ちは分かりますが、絶対にやってはいけないのが、すぐに他のカードローンへ次々と申し込むことです。

カードローンへの申込履歴は、信用情報機関に6カ月間記録されます(参照:CIC「信用情報の保有期間」)。短期間に複数の申込履歴があると、金融機関から「相当お金に困っていて、貸し倒れのリスクが高い人」と見なされてしまいます。

これは「申込ブラック」と呼ばれる状態で、この状態になると、本来なら審査に通るはずだったカードローンでも審査に落ちてしまう可能性が高まります。

審査に落ちると「自分の何がいけなかったんだ」とパニックになりがちですが、まずは深呼吸してください。焦って他社に申し込む「負のスパイラル」に陥るのが一番危険です。この6ヶ月という冷却期間は、ただ待つだけでなく、なぜ審査に落ちたのかを冷静に自己分析し、改善するための貴重な時間だと捉えましょう。

審査落ちの原因を自己分析するチェックリスト

では、なぜ審査に落ちてしまったのでしょうか。アイフルは審査落ちの理由を教えてくれませんが、原因はいくつかのパターンに絞られます。

以下のチェックリストで、ご自身の状況を振り返ってみましょう。

審査落ちの原因 自己分析チェックリスト

| チェック項目 | 内容 | チェック欄 |

|---|---|---|

| 収入面に問題は? | 勤続年数が半年未満など極端に短い | □ |

| 収入が不安定な月があった | □ | |

| 安定した収入がなかった | □ | |

| 信用情報に心当たりは? | 過去にクレカや携帯料金の支払いを2~3カ月以上延滞したことがある | □ |

| 過去5年以内に債務整理(自己破産など)をしたことがある | □ | |

| 他社からの借入状況は? | 他社からの借入件数が多い(目安:4社以上) | □ |

| 希望額と他社借入の合計が年収の3分の1を超えていた(総量規制) | □ | |

| 申込内容・手続きにミスは? | 年収や勤務先などを誤って入力した | □ |

| 1カ月以内に3社以上のカードローンに申し込んだ | □ | |

| 審査中の在籍確認の電話に対応できなかった | □ |

この中で当てはまる項目があれば、それが審査落ちの主な原因である可能性が高いです。

審査基準の異なる他社カードローンを検討する

6カ月の期間を空け、審査落ちの原因に心当たりがあればそれを改善したうえで、再度申込を検討しましょう。その際、アイフルに再挑戦するのも一つの手ですが、審査基準が異なる他の大手消費者金融を検討するのも有効です。

とくに、アイフルが銀行グループに属さない「独立系」であるのに対し、アコムやプロミスは銀行系のグループ企業です。審査のロジックが異なる可能性があるため、アイフルがダメでも他社なら通過できる可能性があります。

| 金融機関 | アコム | プロミス | SMBCモビット |

|---|---|---|---|

|

|

|

|

| 金利 | 2.4%~17.9% | 4.5%~17.8% | 3.0%~18.0% |

| 貸付対象 | 20歳以上 | 18歳以上74歳以下(※1) | 満20歳~74歳 |

| 在籍確認の電話連絡 | 原則なし(※2) | 原則なし | 原則なし |

※注釈

※2 原則、電話での確認はせずに書面やご申告内容での確認を実施

「今度こそ通過したい」という人は、他社の特徴や審査傾向もチェックしてみましょう。

カードローン以外の資金調達方法

もし緊急でお金が必要な場合や、これ以上借入を増やしたくない場合は、カードローン以外の方法も検討しましょう。

- クレジットカードのキャッシング枠を利用する

お持ちのクレジットカードにキャッシング枠が付帯していれば、審査なしですぐにATMから現金を借りられます。ただし、金利は年18.0%程度と高めなので注意が必要です。

>>「審査なしで誰でもお金を借りれるクレジットカードのキャッシング」はこちら - 不用品を売却する

フリマアプリやリサイクルショップで、使わなくなったブランド品や家電、ゲームなどを売却すれば、即金性が高いです。返済の必要もありません。 - 質屋を利用する

ブランド品や貴金属などを担保に、その価値の範囲内でお金を借りる方法です。返済できなくても品物を手放すだけで済み、取り立てなどはありません。

>>「質屋でお金を借りる仕組み」はこちら - 公的融資制度を相談する

生活に困窮している場合、国や自治体が提供する「総合支援資金」や「緊急小口資金」などの公的融資制度を利用できる可能性があります。

低金利または無利子で借りられるため、お住まいの市区町村の社会福祉協議会に相談してみましょう。

>>「国や市役所からお金を借りる方法!」はこちら

返済が遅れそう!延滞ペナルティと、バレずに穏便に済ませる連絡方法

カードローンを利用するうえで、返済の遅延は誰にでも起こりうるトラブルです。しかし、その後の対応を間違えると、事態は大きく悪化してしまいます。

このセクションでは、返済を延滞した場合に何が起こるのか、そしてそのペナルティを最小限に抑え、周囲にバレずに穏便に済ませるための「正しい対処法」を具体的に解説します。

返済が1日でも遅れると発生する3つのペナルティ

まず、返済が1日でも遅れると、どのようなペナルティが発生するのかを正確に理解しておきましょう。

- 遅延損害金(年率20.0%)の発生

返済日の翌日から、通常の利息とは別に「遅延損害金」が発生します。アイフルの遅延損害金利率は年20.0%と高く設定されており、延滞した日数分だけ加算されていきます。 - カードローンの利用停止

返済が遅れると、その時点からアイフルの新たな借入はできなくなります。延滞が解消されるまで利用は停止され、いざという時にお金が借りられない状況に陥ります。 - 信用情報への記録(長期延滞の場合)

これが最も深刻なペナルティです。延滞が長期化(一般的に61日以上)すると、その事実が信用情報機関に「金融事故」として記録されてしまいます 。

いわゆる「ブラックリストに載る」状態で、一度記録されると完済後も約5年間は消えません。この間、クレジットカードの新規作成や、住宅ローン、自動車ローンなど、あらゆるローンの審査に通ることが極めて困難になります

参照:CIC「信用情報開示報告書の見方」

【最重要】返済が遅れる前に!アイフルへの正しい連絡方法

これらのペナルティ、とくに督促の電話や郵送物を避け、事態の悪化を防ぐための最も重要で効果的な行動は、たった一つです。

それは、「返済が遅れそうだと分かった時点で、期日前に自分からアイフルに連絡する」ことです 。

事前に連絡することで、「返済の意思がある」ことを明確に示せ、アイフル側も柔軟に対応してくれます。連絡を無視するのが最も状況を悪化させる行為です。

連絡方法は、以下の2つが簡単でおすすめです。

- スマホアプリ/Webで手続きする(電話が苦手な方向け)

一番手軽なのが、会員専用ページから返済日を変更する方法です。 - 会員専用ダイヤルに電話で相談する

返済の目処が立たない場合や、相談したいことがある場合は、電話で直接連絡しましょう。オペレーターが親身に相談に乗ってくれます。

アイフル 会員様専用ダイヤル

☎︎ 0120-109-437 (平日 9:00~18:00)

電話をかける際は、「①返済の意思があること」「②返済が遅れる理由」「③いつまでに返済できるか」の3点を正直に伝えましょう 。

私はこれまで、返済遅延した人を見てきましたが、たった一本、事前に連絡を入れるだけで、その後の対応は驚くほど穏やかになります。放置せず、今すぐ連絡することが、最悪の事態を防ぐ第一歩です。

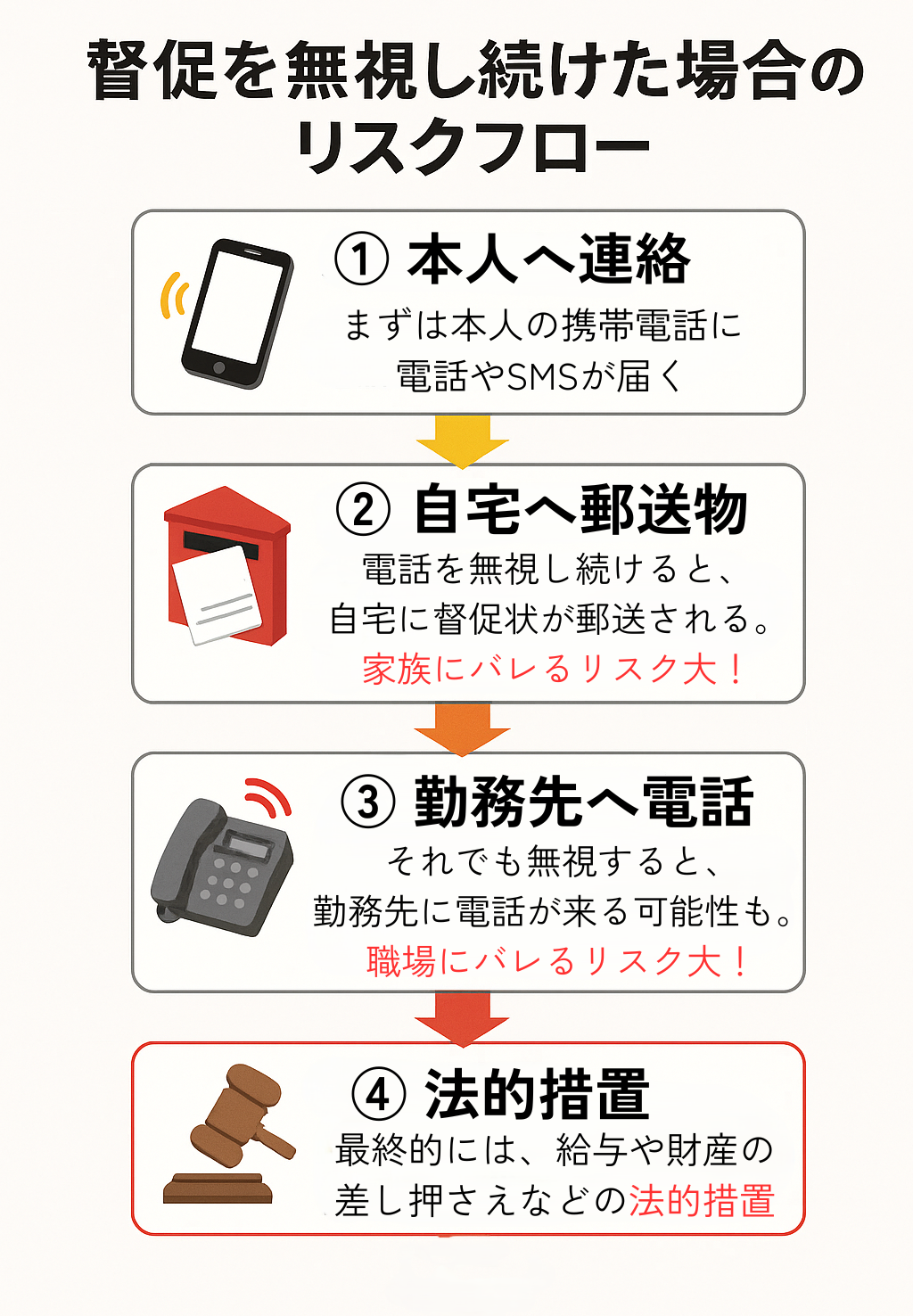

連絡を無視し続けるとどうなる?督促の流れとバレるリスク

では、もし返済が遅れても連絡をせず、無視し続けるとどうなるのでしょうか。督促は以下の流れで段階的に進み、周囲にバレるリスクがどんどん高まっていきます。

- ① 本人への電話・SMS連絡

返済期日を過ぎると、まずはあなたの携帯電話に「ご返済が確認できておりません」という旨の電話やSMSが届きます。これはあくまで状況確認の連絡です。 - ② 自宅への郵- 郵物(督促状)の送付

電話やSMSを無視し続けると、次に自宅へ圧着ハガキの督促状が郵送されます 。この時点で、同居している家族に借入の事実が知られてしまう可能性が非常に高くなります。 - ③ 勤務先への電話連絡の可能性

自宅への郵送物も無視し続けると、最終連絡手段として勤務先に電話がかかってくる可能性があります。

アイフルは法律を遵守しているため、脅迫的な取り立てや、正当な理由なく自宅や勤務先を訪問することはありませんが 、連絡がつかない場合は勤務先への電話もやむを得ないと判断されるのです。

このように、連絡を無視することは百害あって一利なしです。返済が1日でも遅れそうだと感じたら、必ず自分から行動を起こしましょう。

アイフルの評判に関するよくある質問(Q&A)

最後に、アイフルの利用を検討する上で、特に多くの方が疑問に思う点についてQ&A形式でお答えします。

専業主婦(主夫)や年金受給者でも借りられますか?

アイフルの申込条件は「満20歳以上69歳までの方で、定期的な収入と返済能力を有する方」です。そのため、以下の方は申込対象外となります。

- 専業主婦(主夫)

自身に収入がない場合は申込できません。ただし、パートやアルバイトなどで安定した収入があれば、主婦(主夫)の方でも申し込みは可能です。 - 収入が年金のみの主婦(主夫)

アイフルでは、年金は「定期的な収入」と見なされないため、収入源が年金のみの場合は申込できません。年金以外に、パートなどで安定した収入があれば申込可能です。

郵送物で家族にバレることはありますか?

アイフルはプライバシーへの配慮が徹底されており、以下の方法で契約すれば、原則として自宅に郵送物が届くことはありません。

- 契約時に「Web完結」を選ぶ

- カードの発行を「カードレス」にする

ただし、一つだけ注意点があります。それは、返済を長期間延滞してしまった場合です。電話やメールでの連絡に応じないままでいると、最終的に督促状が自宅に郵送される可能性があります。郵送物を避けるためにも、返済期日は必ず守り、万が一遅れそうな場合は事前にアイフルへ連絡することが重要です。

増額審査の時も在籍確認はありますか?

すでにアイフルを利用している方が利用限度額の増額を申請する場合、初回申込時と同じ勤務先で継続して働いているのであれば、基本的に再度電話での在籍確認が行われることはありません。

ただし、以下のようなケースでは、改めて在籍確認が実施される可能性があります。

- 初回申込時から勤務先(転職・転籍など)が変わっている場合

複数の借入を一本化できる「おまとめローン」はありますか?

もしあなたが複数の貸金業者から借入をしていて、毎月の返済管理が大変だと感じているなら、アイフルのおまとめローンが有効な選択肢になります。

- おまとめMAX

現在アイフルを利用中の方、または過去に利用したことがある方向け - かりかえMAX

アイフルを初めて利用する方向け

- 返済管理が楽になる

- 金利負担が減る可能性がある

- 総量規制の例外

【免責事項】

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。