プロミスの審査は決して甘いわけではありません。しかし、他の消費者金融と比較して特別厳しいわけでもありません。いくつかのポイントを押さえることで、審査通過の可能性を高めることができます。

本記事では、審査基準・通過条件・即日融資を受けるための時間帯・在籍確認の実態(土日含む)・審査落ち後の対策までを詳しく解説します。

まずは以下の要点を押さえてから本文を読み進めれば、自分が通過できる可能性や必要な準備が明確になります。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

プロミスの審査は甘くないが3人に1人は通過|最新通過率35.5%

プロミスを含むすべての正規貸金業者は、貸金業法という法律に基づき、申込者の「返済能力の調査」を義務付けられています。そのため、「誰でも簡単に通る」ような甘い審査は存在しません。(参照:金融庁「貸金業法のキホン」)

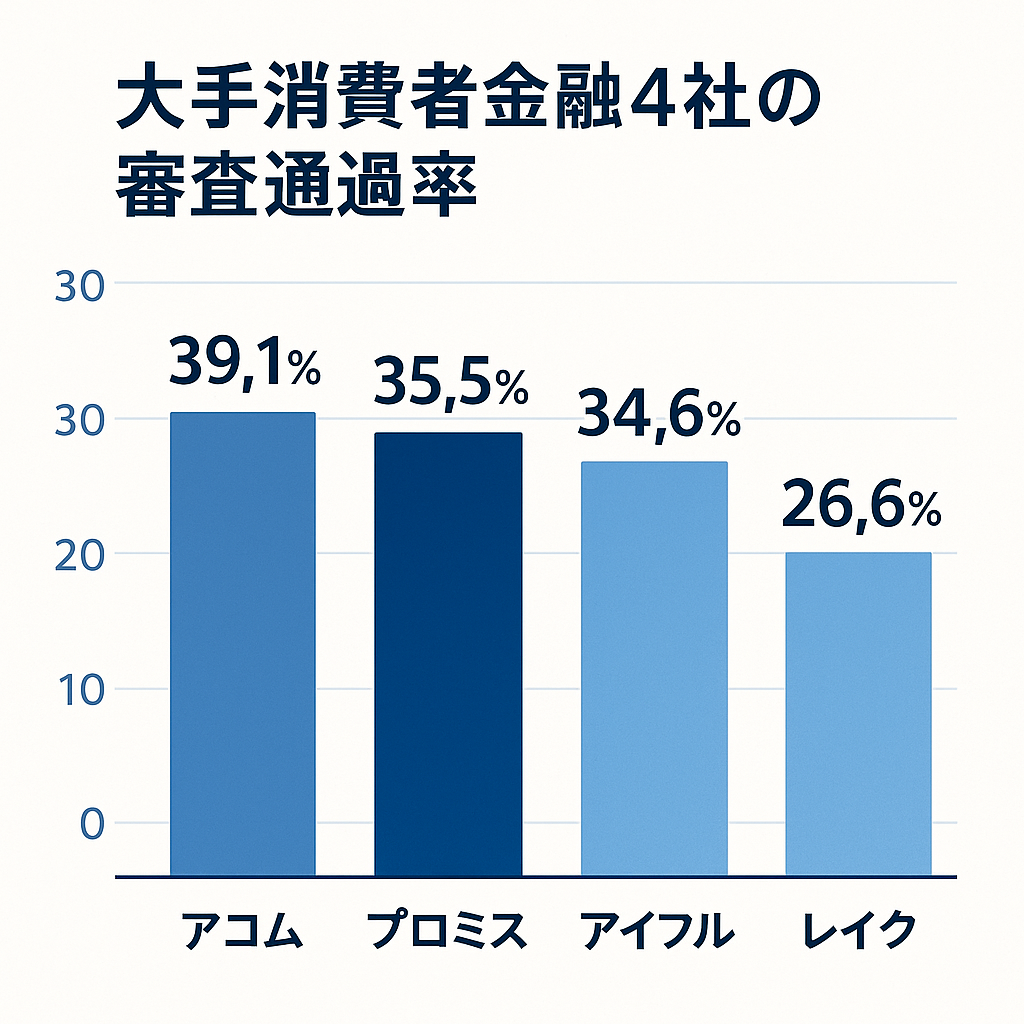

しかし、過度に心配する必要もありません。SMBCコンシューマーファイナンスが公表しているデータによると、プロミスの新規顧客における審査通過率(成約率)は35.5%です。これは、申込者のおよそ3人に1人以上が審査を通過している計算です。

この数値は、他の大手消費者金融と比べても平均的な水準にあります。実際、アコムは39.1%(※2)、アイフルは34.6%、レイクは26.6%となっており、プロミスが特別に厳しいというわけではありません。

| プロミス | 35.5%(※1) |

|---|---|

| アコム | 39.1%(※2) |

| アイフル | 34.6%(※3) |

| レイク | 26.6%(※4) |

※注釈

※2:アコムマンスリーレポート

※3:月次データ | 財務情報 | アイフル株式会社 (2024年9月)

※4:SBI新生銀行「四半期データブック2023年6月末」

私は執筆活動を通じて多くの申込者の声に触れてきましたが、プロミスの審査は「きちんと準備をすればしっかりと応えてくれる」印象があります。審査に不安がある方も、自分の状況を整理し、必要な条件を満たしているかを確認したうえで申し込むことで、通過の可能性は十分にあると私は思います。

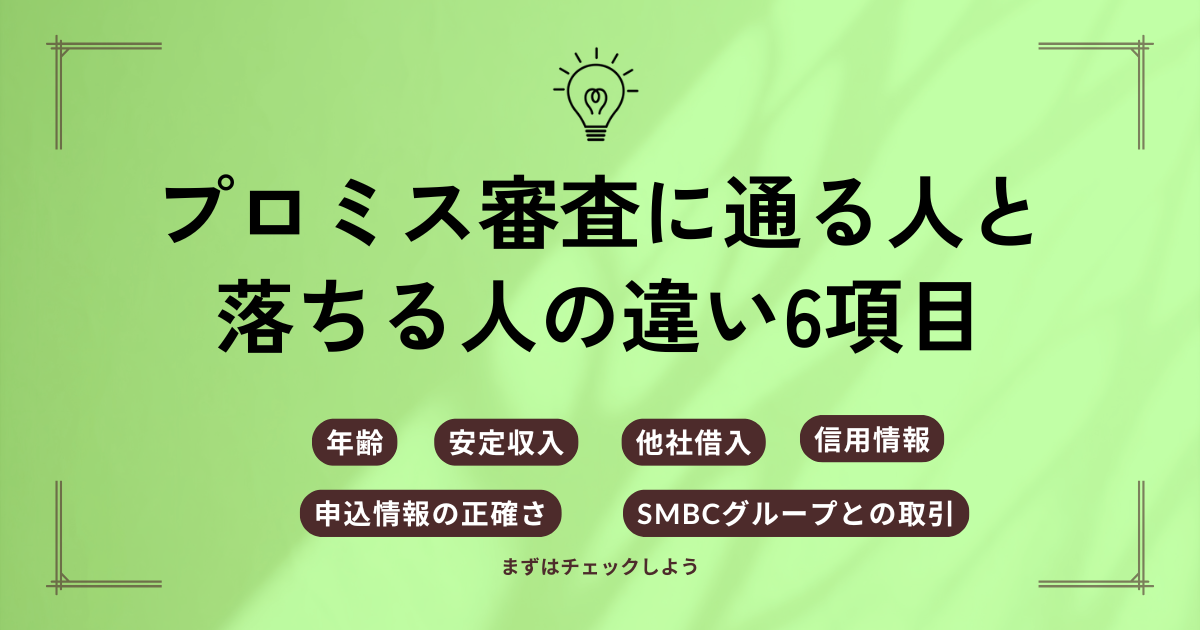

プロミス審査の基準と通過条件【6つのチェック項目】

プロミスの審査に通るには、「返済能力がある」と判断されることが絶対条件です。その評価は、明確な6つの基準に基づいて行われており、満たさない場合は審査に落ちる可能性が高くなります。

だからこそ、あらかじめチェックされるポイントを理解し、自分の状況を正しく把握しておくことが重要です。

このセクションでは、プロミスの審査でとくに重要視される6つの項目を、セルフチェック形式で整理しました。

あなたは「通過できる人の特徴」と「落ちる人の共通点」のどちらに近いか、一つひとつ確認していきましょう。

| チェック | 審査項目 | なぜ重要か? |

|---|---|---|

| □ | 年齢と収入 | 18歳~74歳で安定収入を得ていることが前提 |

| □ | 勤続年数と安定かつ継続収入 | 正社員でなくても継続して返済できる安定性があるか |

| □ | 他社借入と総量規制 | 年収の3分の1以上の借入がないかを確認 |

| □ | 信用情報の内容 | 過去に延滞・債務整理・申込履歴などがない |

| □ | 申込情報の正確さ | 虚偽申告・入力ミスがあると即審査落ちの可能性 |

| □ | SMBCグループとの過去の取引 | 延滞・強制解約歴があると通過困難 |

年齢と収入|18~74歳で安定収入があるか

プロミスは公式サイトで「年齢18~74歳のご本人に安定した収入のある方」を申込条件として明記しています。これは、継続的な返済が見込めるかを判断する最低限の基準となります。

(参照:プロミス「はじめてのお申込」)

申込条件を満たしていなければ、他の項目がどれだけ良くても審査には進めません。

◎ 通過できる人の特徴

- ● 年齢が18歳~74歳の範囲内である

- ● パートやアルバイトでも毎月継続して収入を得ている

- ● 学生や主婦(主夫)でも本人にアルバイト等の収入がある

× 落ちる人の共通点

- ● 年齢が17歳以下、または75歳以上である

- ● 高校生(定時制や高等専門学校生も含む)である

- ● 収入が年金のみで働いていない

- ● 本人に収入がなく配偶者の収入のみで生活している専業主婦(主夫)

重要なのは収入額の多さよりも「毎月、安定して収入があること」です。次の章で詳しく説明します。

勤続年数と収入の安定性|正社員でなくてもOK

プロミスの審査では、年収の多さよりも「安定して収入を得ているか」が重視されます。なかでも勤続年数は、収入の安定性を示す重要な指標です。

たとえ年収が高くても、転職直後や雇用形態が不安定な場合は、「収入が途絶えるリスクがある」と判断され、審査に不利になることがあります。

一方で、同じ職場で長く働いている場合は、継続的な収入が見込めると評価され、信頼度が上がります。

◎ 通過できる人の特徴

- ● 現在の勤務先で1年以上働いている

- ● パート・アルバイトでも同じ職場で半年以上継続して勤務している

× 落ちる人の共通点

- ● 就職・転職したばかりで勤続3ヶ月未満

- ● 短期間での転職を繰り返している

「勤続年数が短いからといって、必ずしも審査に落ちるわけではありません。しかし、一般的には最低でも半年、できれば1年以上の勤続実績があると、審査における『収入の安定性』の評価は格段に上がると考えられます。もし転職直後であれば、少し期間を置いてから申し込むのが得策です。

正社員である必要はありません。大切なのは、一つの職場で継続して働き、安定した収入を得ている実績を示すことです。

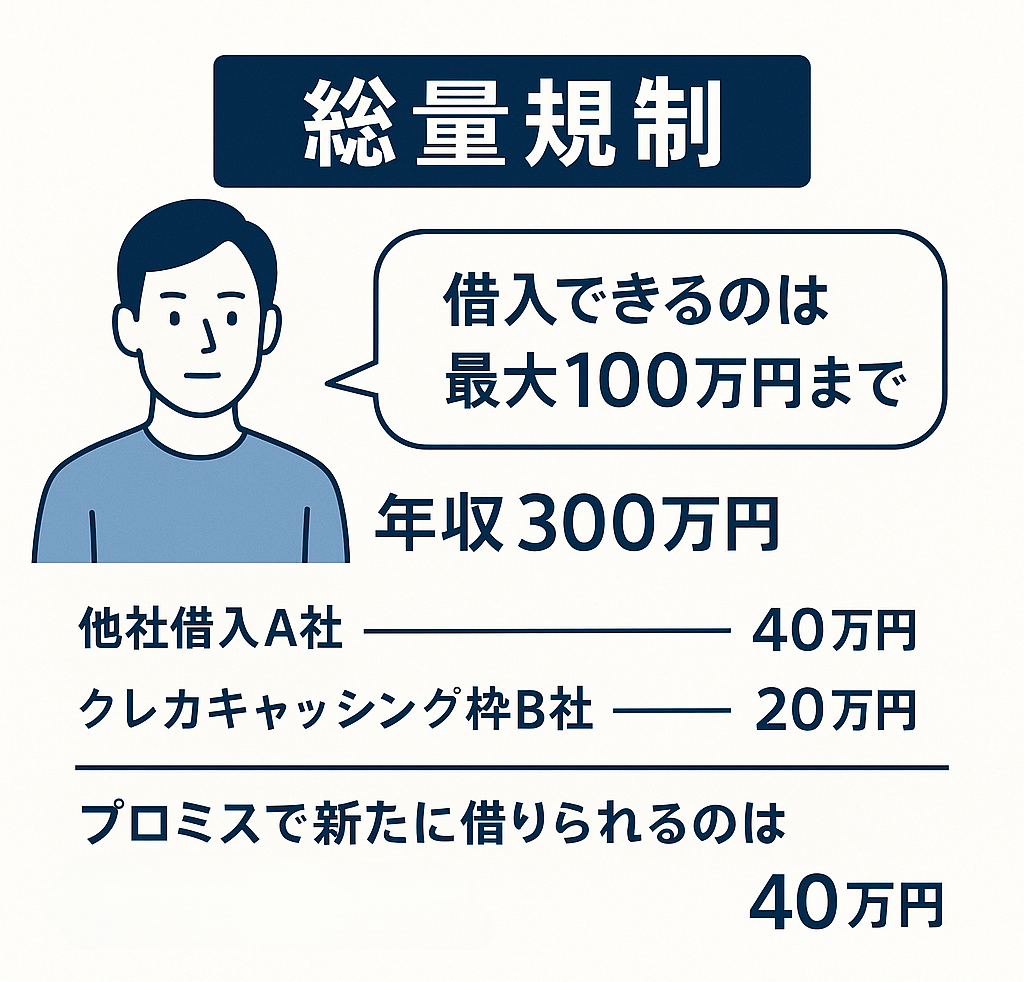

他社借入と総量規制|年収の3分の1以内か

プロミスの審査では、他社からの借入を含めた合計額が「総量規制」の範囲内かどうかが確認されます。利用者は年収の3分の1を超える金額を消費者金融などから借りることができません。

総量規制とは、貸金業法で定められたルールで、たとえば年収300万円の方なら、借入可能な上限は100万円までです。(参照:日本貸金業協会「お借入れは年収の3分の1までです」)

すでに他社でこの上限に達している場合、プロミスで新たに借りることはできず、審査には通りません。

◎ 通過できる人の特徴

- ● 他社からの借入がない、または借入額が少ない

- ● 今回の希望額を含めても、借入総額が年収の3分の1以内に収まっている

× 落ちる人の共通点

- ● すでに年収の3分の1に近い金額を他社で借りている

- ● クレジットカードのキャッシング枠を計算に入れていない

総量規制は、1社からではなく「すべての貸金業者からの借入合計額」で判断されます。自分の借入総額がいくらか、正確に把握することが不可欠です。

信用情報|延滞・債務整理・申込履歴の影響

プロミスの審査では、信用情報に金融事故の記録があると通過は非常に難しくなります。信用情報とは、クレジットカードやローンの申込・返済状況など、過去の金融取引履歴を記録したデータのことです。

プロミスは審査時に必ず信用情報機関(CICやJICCなど)を照会し、過去に延滞や債務整理がなかったかを確認します。

5年以内に長期延滞や債務整理があると、信用に大きな傷がついていると判断され、審査に落ちる可能性が高くなります。

◎ 通過できる人の特徴

- ● クレジットカードやローンの支払いを期日通りに行っている

- ● 過去5年以内に延滞や債務整理の履歴がない

× 落ちる人の共通点

- ● 過去に2~3ヶ月以上の延滞歴がある

- ● 5年以内に自己破産や個人再生を行ったことがある

- ● 携帯電話料金(端末代)の分割払いを長期間滞納したことがある

下表は、主な金融事故と、信用情報に残る期間の目安です。

| 主な金融事故(異動情報) | 信用情報機関での登録期間(目安) |

|---|---|

| 長期延滞(61日以上または3ヶ月以上) | 延滞解消から5年間 |

| 債務整理(自己破産・個人再生など) | 手続き開始から5~7年間 |

| 強制解約 | 契約終了から5年間 |

| 代位弁済(保証会社による返済) | 完済から5年間 |

(参照:CIC「信用情報早わかり」、JICC「信用情報の内容と登録機関」)

過去の金融トラブルは、審査において最も重く見られる項目の一つです。もし心当たりがある場合は、情報が消えるまで待つのが賢明です。

申込情報の正確さ|虚偽・入力ミスは即否決リスク

プロミスの審査では、申込内容に虚偽やミスがあると、それだけで審査に落ちる可能性があります。とくに年収や他社借入の申告に不正があると、「返済能力を偽っている」と判断され、信用を失う結果につながります。

プロミスは、提出された情報を信用情報や本人確認書類と照らし合わせて審査を行います。勤務先情報の誤入力や借入件数の過少申告など、たとえ意図がなくても審査は中断される可能性があります。

◎ 通過できる人の特徴

- ● 本人確認書類・給与明細に基づいて正確に入力している

- ● 他社借入の件数や金額を正直に申告している

× 落ちる人の共通点

- ● 年収を実際より高く申告した

- ● 他社借入の存在を隠している

- ● 勤務先情報(電話番号や住所など)を間違えている

申し込みの際は、「バレないだろう」という甘い考えを捨て、すべての項目を事実に基づいて正確に入力することが大切です。正直さと正確さこそが、審査通過への信頼を勝ち取る第一歩です。

SMBCグループとの過去の取引|延滞・強制解約歴があると通過困難

プロミスは、三井住友フィナンシャルグループ(SMBCグループ)の一員です。そのため、グループ内での利用状況が、審査時に影響されることがあると考えられます。

たとえば、三井住友銀行のカードローンや、SMBCファイナンスサービス(旧セディナ・OMCカードなど)のクレジットカードで延滞やトラブルがあった場合、それが間接的に影響する可能性も否定できません。

◎ 通過できる人の特徴

- ● 三井住友銀行やSMBCファイナンスサービスでの支払い履歴に問題がない

- ● グループ内で信用を損なうような行動をしていない

× 落ちる人の共通点

- ● 三井住友銀行のカードローンで延滞したことがある

- ● SMBCグループのクレジットカードで支払い遅延を繰り返した

信用情報機関の記録が消えていても、グループ内のネガティブな記録は半永久的に残る可能性があります。もし心当たりがある場合は、別の金融機関を検討するという選択肢も視野に入れておきましょう。

プロミスへ申し込むことは、グループ全体に対して「信用される人物」として見られることを前提にしている側面もあります。

申込前に、過去に利用したグループ内サービスでの履歴にも一度目を向けてみましょう。

プロミス審査時間と即日融資の条件【最短3分は本当か】

「最短3分で審査完了」と聞いて申し込んだのに、なかなか結果が来ない――そんな不安を感じている方も多いのではないでしょうか。

プロミスの審査はたしかにスピーディーですが、申し込みの時間帯や入力情報の状況によっては、審査結果が遅れることもあります。

焦って何度も確認したり、誤った対応をしてしまわないよう、事前にポイントを押さえておくことが大切です。

即日融資を受けるための申込時間帯と締切(9時~21時・20時目安)

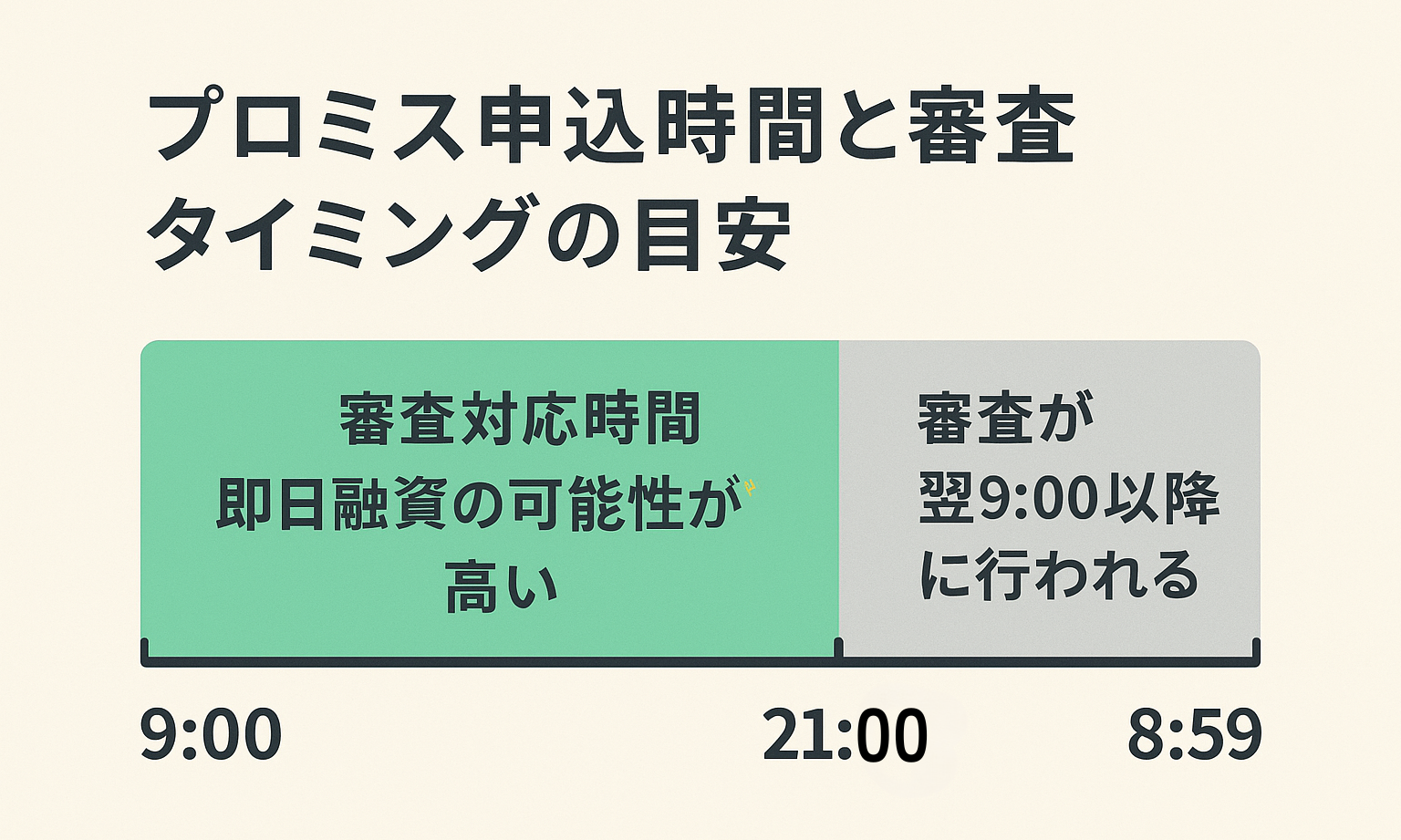

プロミスで即日融資を受けるためには、審査対応時間である9時~21時の間に審査を終えて契約手続きを完了させる必要があります。

Webからの申し込みは24時間365日いつでも可能ですが、実際に審査を行うのは、毎日9時~21時のあいだに限られます。

この時間を過ぎてしまうと、審査は翌営業日の9時以降に持ち越されるため、即日融資には対応できません。これは平日・土日祝日を問わず共通です。

とくに夜間は申込が集中しやすく、審査に時間がかかるケースもあるため、即日融資を希望する方は遅くとも20時までに申込を完了しておくのが安心です。

審査結果が来ない4つの原因と対処法(混雑・不備・在籍確認・信用情報)

プロミスの審査時間は「最短3分」と公表されていますが、1時間経っても連絡が来ない場合、何らかの理由で審査プロセスが一時停止している可能性があります。

多くは、事前に把握しておけば回避できるケースです。

たとえば、申込が集中している、入力内容に不備がある、在籍確認が取れないなどの要因が発生していると考えられます。

以下に、よくある遅延の原因とその対処法をまとめました。

| 原因 | 具体例 | 対処法 |

|---|---|---|

| ① 申込の混雑 | ・給料日前の平日夜 ・週末や連休中 |

・比較的空いている平日の午前中に申し込む ・急ぎの場合は時間に余裕を持って申し込む |

| ② 申込内容の不備 | ・氏名、住所、勤務先情報の入力ミス ・提出書類の画像が不鮮明 |

・送信前に全ての入力項目を再確認する ・書類は明るい場所で、文字がはっきり読めるように撮影する |

| ③ 在籍確認の難航 | ・申告した勤務先が休業日だった ・電話番号が間違っていた |

・勤務先の営業日・時間内に申し込む ・電話番号を正確に入力する ・不安な場合は事前にプロミスへ相談する |

| ④ 信用情報の確認 | ・同姓同名の人物との照会 ・過去の取引履歴が複雑 |

・こればかりは待つしかない ・あまりに遅い場合は、状況確認のために問い合わせる |

審査の遅れは、多くの場合「不備の確認」か「混雑」が原因です。まずは自分の申込内容を見直し、それでも連絡がなければ問い合わせましょう。

【問い合わせ先】

プロミスコール: 0120-24-0365 (平日9:00~18:00)

実際の審査時間口コミ比較(早かった/遅かった事例)

プロミスの審査時間は「最短3分」とされていますが、すべての人が数分で結果を受け取れるとは限りません。実際の口コミをもとに、審査時間の実態を探ってみましょう。

▼ 審査が早かったという声

「審査終了まで約1時間程度で、即日10万円借り入れできたのでとても助かりました。」

(引用:みん評)

「即座に対応してくれ、また大手のため安心して使うことが出来ました。」

(独自調査/調査協力:クラウドワークス)

「審査がとても早く、即日入金してくれました。また、増額審査も早くできるだけ多くの借入可能額も設定できます。」

(独自調査/調査協力:クラウドワークス)

▼ 審査が遅かった/否決されたという声

「審査がまず長い!全然スピード審査じゃない。しかも何時間もかかったうえに結局は審査アウト。」

(引用:みん評)

口コミを見るかぎり、プロミスの審査時間は「本当に早い」と実感している人が多い一方で、「思ったより時間がかかった」と感じた利用者も一定数存在します。

とくに、「最短3分」という表現に過度な期待を抱くと、実際の所要時間とのギャップに戸惑うケースもあるようです。審査時間には個人差があることを理解したうえで、冷静に申し込むことが大切です。

プロミス在籍確認の実態と電話回避方法【原則電話なし】

「カードローンを申し込みたいけど、職場に電話がかかってきてバレるのが怖い…」

これは、プロミスの利用を検討する方が抱える、最も大きな不安の一つです。しかし、ご安心ください。プロミスは、原則として勤務先への電話連絡を行いません。

このセクションでは、プロミスの在籍確認に関するあなたの不安を完全に解消します。「原則電話なし」の根拠から、万が一の例外ケース、そして会社にバレるのを防ぐための具体的なテクニックまで、網羅的に解説します。

「原則電話なし」は本当?公式ルールと例外を確認

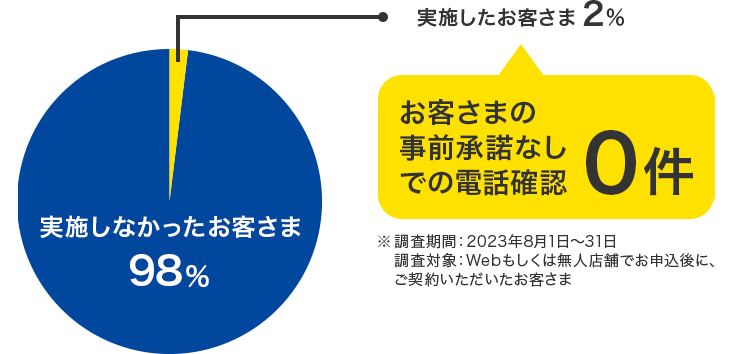

プロミスは公式サイトで「原則、お勤めされていることの確認はお電話では行いません」と明言しており、電話連絡なしの方針は事実です。

なぜなら、プロミスでは、申込時に提出する本人確認書類や収入証明書類などを用いた「書類審査」で在籍の確認を行うのが基本だからです。実際にプロミスに申し込んだ人のうち、98%は電話連絡なしで審査を完了しています。

原則、お勤めされていることの確認はお電話では行いません。

ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

「プロミスに申し込むと、必ず会社に電話がかかってくる」というのは、今や過去のもの。まずはこの事実を理解し、過度な不安を解消しましょう。

電話確認が必要になるケース(書類不備・高額申込など)

プロミスでは原則、勤務先への電話確認は行われませんが、審査の状況によっては、例外的に電話による確認が必要になるケースも存在します。

提出された書類だけでは勤務先の確認が十分に取れない場合や、申込内容に確認すべき点が生じた場合に、補足的な手段として電話連絡が検討されます。

ただし、その場合でも必ず申込者本人の同意を得てから行われるため、知らないうちに電話がかかってくることは絶対にありません。

たとえば、以下のようなケースでは、電話確認を打診される可能性があります。

● 書類に不備や不明瞭な点があった場合

例:保険証の会社名が古い、給与明細が読み取れないなど

● 申込情報と信用情報に食い違いがあった場合

例:申告した勤務先と信用情報に登録されている勤務先が違う

● 自営業や個人事業主で事業実態の確認が必要な場合

● 勤続年数が極端に短い、または転職直後の場合

● 借入希望額が高額である場合

電話確認が行われるとしても、いきなり職場に電話がかかることはありません。あくまで「電話確認をしてもよろしいですか?」という事前相談を経て、本人の同意を得てから行われます。

会社にバレない3つの対策(事前相談・時間指定・自然な言い訳)

万が一、電話確認が必要と判断された場合でも、会社にバレるのを防ぐための具体的なテクニックがあります。そんなときでも、ちょっとした工夫をすれば「職場バレ」は十分に防げます。

以下の3つの対策を実践して、万全の準備をしておきましょう。

① 申込後すぐに「電話は避けたい」と伝える

Web申込後すぐにプロミスコール(0120-24-0365)へ電話し、「勤務先への連絡は避けてほしい」「書類確認を希望」と伝えましょう。相談すれば、電話なしに変更できる場合があります。

② 自分が出られる時間を伝える

電話が避けられない場合は、「12:30頃にお願いします」など、自分が出られる時間を伝えておくと、同僚が電話を取るのを防げます。

③ 自然な言い訳を準備しておく

在籍確認の電話は担当者の個人名でかかってきます。万が一聞かれたら、「クレジットカードの本人確認だった」と答えれば違和感なく乗り切れます。

在籍確認で「職場にバレるのが不安」という声は、読者アンケートでも上位に挙がります。私たちが推奨するのは「クレジットカードの本人確認」という自然な言い訳。違和感も少なく、実際に使っている方も多いようです。

在籍確認は、受け身でいるよりも、先回りして対処することでプライバシーを守れます。事前相談・時間調整・言い訳の準備という3つの対策を押さえておけば、たとえ電話が来ても安心して対応できるはずです。

雇用形態別(正社員・派遣・アルバイト・自営業)の在籍確認の流れ

在籍確認の方法は、働き方によって異なります。自分の雇用形態に合った対応をすることで、審査はスムーズに進みます。

とくに派遣社員の方は、「派遣先」ではなく「派遣元(雇用主)」の会社情報を申告することが大前提。間違えやすいポイントなので要注意です。

以下、雇用形態ごとのポイントと注意点をまとめました。

| 雇用形態 | 在籍確認のポイント | 注意点 |

|---|---|---|

| 正社員 | 書類で完結することが多い。電話も個人名なのでバレにくい | 所属が明確な番号(直通・部署)を申告すると確実 |

| 派遣社員 | 勤務先は「派遣元(雇用主)」を記載する。派遣先ではない | 派遣元に「在籍確認があるかも」と伝えておく |

| アルバイト・パート | 店舗の電話を申告。自分の出勤を知っている人がいる時間を選ぶ | 不在がちな場合は、勤務時間にかけてもらうよう相談 |

| 自営業 | 書類(確定申告など)で確認。電話があることも | 自宅が事務所なら、在籍確認の電話も自宅に来る |

どんな雇用形態でも、在籍確認の方法や注意点は少しずつ異なります。とくに申告する勤務先や連絡先は、小さなミスが確認不能につながることも。

申込前に「自分の働き方に合った対応」を確認しておくことが、スムーズな在籍確認のカギです。

プロミス土日・祝日でも審査を通すための申込戦略

「プロミスは週末でも審査してくれるの?」そんな不安を抱える方にとって、プロミスは非常に頼れるカードローンです。

実際、プロミスは土日・祝日でも毎日9時~21時まで審査に対応しており、申し込みのタイミングと手順さえ押さえれば、土日でもその日のうちに融資を受けることが可能です。

ただし、週末ならではの落とし穴も存在します。在籍確認が取れない、混雑で処理が遅れるなど、平日とは違う注意点に引っかかると「週明けに持ち越し」になるリスクもあります。

このセクションでは、土日でもプロミス審査を最短で通過し、即日融資を実現するための4つの攻略法をわかりやすく解説します。

土日でも即日融資を受けるためのチェックリスト(時間・書類・契約方法・在籍確認)

プロミスで土日祝日の即日融資を成功させるには、「時間」「書類」「契約方法」「在籍確認」の4つのポイントを事前に押さえておくことが不可欠です。

なぜなら、週末は審査が混み合いやすく、勤務先が休みで在籍確認が取れないなど、平日とは異なる制約があるためです。

この4つのポイントをしっかり対策しておけば、審査遅延のリスクを減らし、審査対応時間内(9時~21時)に契約を完了させられる可能性が高まります。

以下のチェックリストで、ご自身の準備が万全か確認しましょう。

☐ 20時までの申込完了

審査対応は21時までですが、混雑を考慮し、遅くとも20時までには申込を完了させておくのが安心です。

☐ 必要書類の事前準備

本人確認書類(運転免許証など)をスマホで撮影し、すぐにアップロードできるようにしておきましょう。画像が不鮮明だと再提出になり、審査時間が延びる原因になります。

☐ カードレス契約の選択

カードを発行せず、契約完了後すぐにスマホから借り入れできる「カードレス契約」なら、最短での融資が可能です。

☐ 在籍確認への備え

原則として電話確認はありませんが、万が一に備えて、勤務先に連絡が入っても問題ないよう事前に準備しておきましょう。

参照:プロミス「よくある質問」

この4つをクリアできていれば、土日祝日でも即日融資を受けられる現実的な可能性がぐっと高まります。

土日特有の注意点(在籍確認・混雑リスク)

土日祝日の審査における最大の注意点は、在籍確認がスムーズに進まず、審査が翌営業日に持ち越されてしまうケースです。

プロミスでは原則として書類による在籍確認を行っていますが、提出書類に不備があったり、内容によって電話確認が必要と判断されたりすることもあります。

その場合、勤務先が休業中だと在籍確認ができず、審査はその時点で一時停止となり、翌営業日に再開される形になります。

【注意】こんな場合は審査が週明けになる可能性大!

- ● 勤務先が土日祝日は完全に休業している

- ● 提出した健康保険証が国民健康保険など、勤務先の記載がないものだった

- ● 申込情報に不備があり、電話による確認が必要と判断された

こうした場合、在籍確認が完了するまで審査が進まないため、即日融資は難しくなります。

土日祝日の融資を確実に受けたい場合は、書類の準備や入力内容を慎重に確認し、万が一電話確認になっても対応できるよう備えておくことが大切です。

土日の借入方法|アプリローンとインターネット振込の使い方

無事に審査を通過し契約が完了したら、物理的なカードがなくてもすぐに現金を手に入れられる「アプリローン(スマホATM)」か「インターネット振込」を利用しましょう。

土日祝日に自動契約機へカードを受け取りに行くのは手間がかかります。カードレスで利用できるこの2つの方法なら、契約後すぐに、24時間いつでも近くのコンビニATMや自身の銀行口座から現金を引き出すことが可能です。

● アプリローン(スマホATM)

プロミスの公式アプリを使えば、セブン銀行ATMやローソン銀行ATMで、スマホだけで借入・返済ができます。カードは不要です。

参照:プロミス「アプリローンのご紹介」

● インターネット振込

会員サービスから手続きすれば、最短10秒でご自身の銀行口座へお金を振り込んでもらえます。三井住友銀行や三菱UFJ銀行、みずほ銀行、PayPay銀行など、全国の金融機関で24時間365日振込に対応しています。

参照:プロミス「インターネット振込」

審査に通過したあとで慌てないよう、申し込みの段階から「カードレス契約」を選び、公式アプリを事前にダウンロードしておくことが大切です。

こうした準備をしておけば、契約後すぐに借入までスムーズに進められ、土日祝日の即日融資の成功率も高まります。

プロミス審査に落ちたときの原因分析と次の行動

プロミスの審査に落ちても、冷静にステップを踏めば、次のチャンスにつなげられます。ここで絶対にやってはいけないのが、焦ってすぐに他のカードローンに手当たり次第申し込むことです。それは状況をさらに悪化させる可能性があります。

このセクションでは、審査落ち後にやるべき「3つの行動」を解説します。審査落ちの理由を自己分析し、信用情報を回復させ、最終的に自分に合った他社カードローンを見極める流れを、具体的に示します。

よくある審査落ちの原因と自己分析チェックリスト

審査に落ちた直後こそ、まずは冷静に原因を自己分析することが重要です。

焦って他社カードローンに申し込む前に、なぜ落ちたのかを自分なりに分析することで、次の申込での通過率を高めることができます。実際、金融機関が審査で重視する項目はある程度パターン化されており、自分で確認できるポイントも多く存在します。

以下のチェックリストを使って、ご自身の状況を振り返ってみましょう。

| チェック | 原因 | 確認ポイント |

|---|---|---|

| □ | 収入要件を満たしていない | 年収が少なすぎる、不安定な雇用形態 |

| □ | 他社借入が多すぎる | 他社借入件数・残高の合計 |

| □ | 信用情報にキズがある | 延滞・強制解約・債務整理などの履歴 |

| □ | 申込内容に不備・虚偽がある | 嘘の年収や在籍企業、記入ミス |

| □ | 短期間に複数の申込をしている | 過去1~2ヶ月での申込件数 |

| □ | SMBCグループとの過去のトラブル | プロミス・三井住友銀行などでの取引歴 |

審査落ちには必ず理由があります。思い当たる原因をリストアップして、ひとつずつ潰していくことが次の審査通過につながります。信用情報の確認や、申込内容の見直しは面倒でも必須です。焦って再申込する前に、今一度立ち止まって自己点検を。

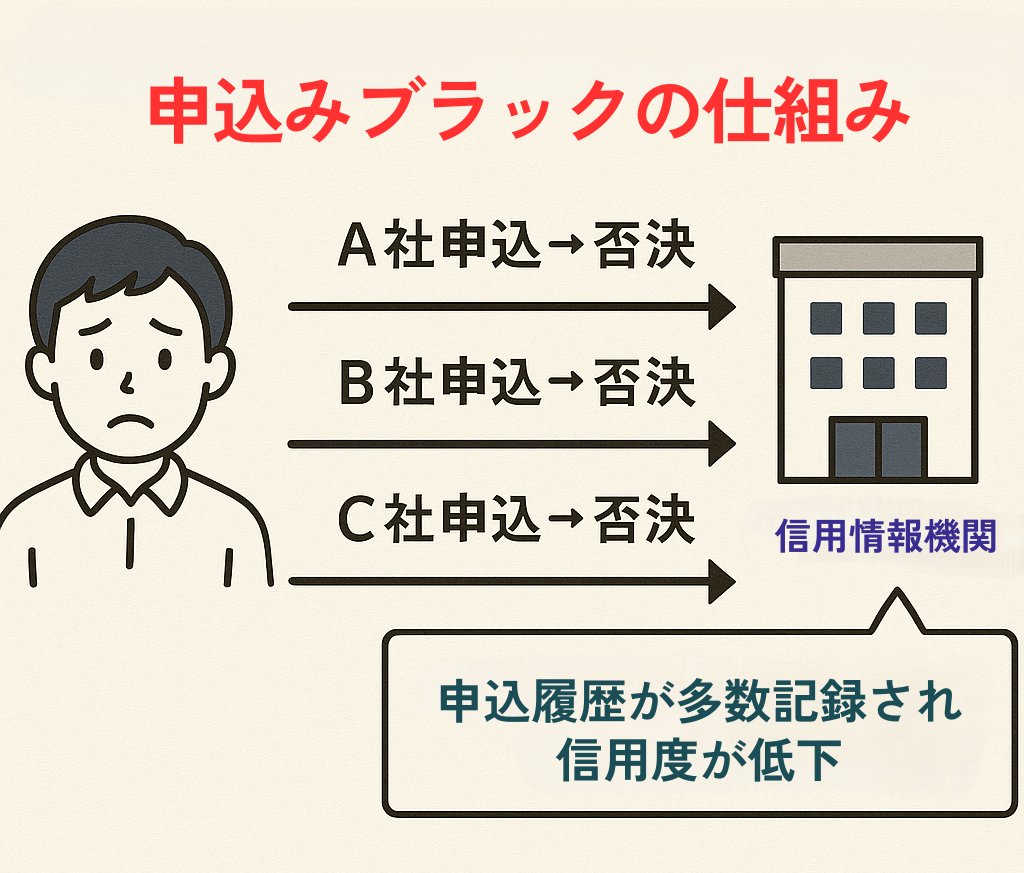

再申込は6ヶ月空けるべき理由(申込ブラック回避)

自己分析で審査落ちの原因に見当がついたら、次に重要なのは「最低6ヶ月間は、新たなカードローンの申込を一切しない」ことです。

なぜなら、カードローンに申し込んだという事実は、審査結果にかかわらず、信用情報機関に6ヶ月間記録されるからです。

この期間に複数社へ申し込むと、「返済に困っている」「資金繰りが厳しい」と見なされ、審査に極めて通りにくい「申し込みブラック」と呼ばれる状態に陥るリスクがあります。

とはいえ、ただ6ヶ月待つのでは意味がありません。むしろこの期間を「次の審査に通るための準備期間」として、有効に活用しましょう。以下に、6カ月でできる対策をまとめました。

● 信用情報をスマホで確認する

CIC・JICCで過去の延滞や申し込み履歴をチェック

● 他社借入を減らす/完済を目指す

借入件数や残高が減ることで、次回の審査印象が改善

● 収入の安定性を強化する

勤続年数を重ねる、給与明細・確定申告書類を整備するなど

焦って行動するよりも、この6ヶ月で信用情報・収支状況・生活基盤を整えたほうが、次のチャレンジで審査に通る確率は格段に上がります。

他社カードローン比較(アコム・アイフル・レイク)と選び方

6ヶ月以上の期間を空け、審査落ちの原因となった問題(他社借入の返済など)を改善できたら、いよいよ次の選択肢としてプロミスとは異なる審査基準を持つ他の大手消費者金融を検討しましょう。

消費者金融は各社で審査基準が異なるため、プロミスで審査に通らなかったとしても、他の会社であれば通過できる可能性は十分にあります。

とくに各社が公表している「審査通過率」は、その時点での審査の厳しさや貸付スタンスを測る参考指標となります。

以下に、プロミスを含む大手消費者金融4社の特徴を比較しました。

大手消費者金融カードローン4社比較

| アイフル | アコム | レイク | プロミス | |

|---|---|---|---|---|

|

|

|

||

| 審査通過率 | 32.5%*A | 39.1%*B | 26.6%*C | 35.5%*D |

| 融資時間 | 最短9分※9 | 最短20分※1 | 最短25分※2 | 最短3分※1 |

| 金利 | 3.0%~18.0% | 2.4%~17.9% | 4.5%~18.0% | 2.5%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間※3 | 初回契約日の翌日から ・60日間※5 ・365日間※6 のうちいずれか |

初回借入日の翌日から30日間 |

| 電話による 在籍確認 |

原則なし※4 | 一切なし※8 | 原則なし※7 | 原則なし※4 |

| 特徴・補足 | 独立系で独自審査の可能性あり | 通過率がやや高い業界最大手 | 無利息期間が長く選べる | 上限金利がわずかに低い/起算日が有利 |

※注釈

*B アコムマンスリーレポート

*C SBI新生銀行「四半期データブック2023年6月末」

*D 月次データ|当社について|SMBCコンシューマーファイナンス株式会社

※1 お申込の状況によってはご希望に添えない場合がございます。

※2 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 原則、お勤め先へ在籍確認の電話なし。審査の結果によりお電話での確認が必要となる場合があります。

※5 Webでお申込み、ご契約額が50万円未満の方

※6 Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※7 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※8 電話による勤務先への在籍確認一切なし

※9 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

他社に申し込む際のポイントは、「どこでもいいから」ではなく、「自分の属性と相性がよさそうな1社に絞って申し込む」ことです。金利や通過率だけでなく、「無利息期間」「在籍確認の方針」「独自審査か否か」なども加味して、戦略的に選びましょう。

プロミスの申込

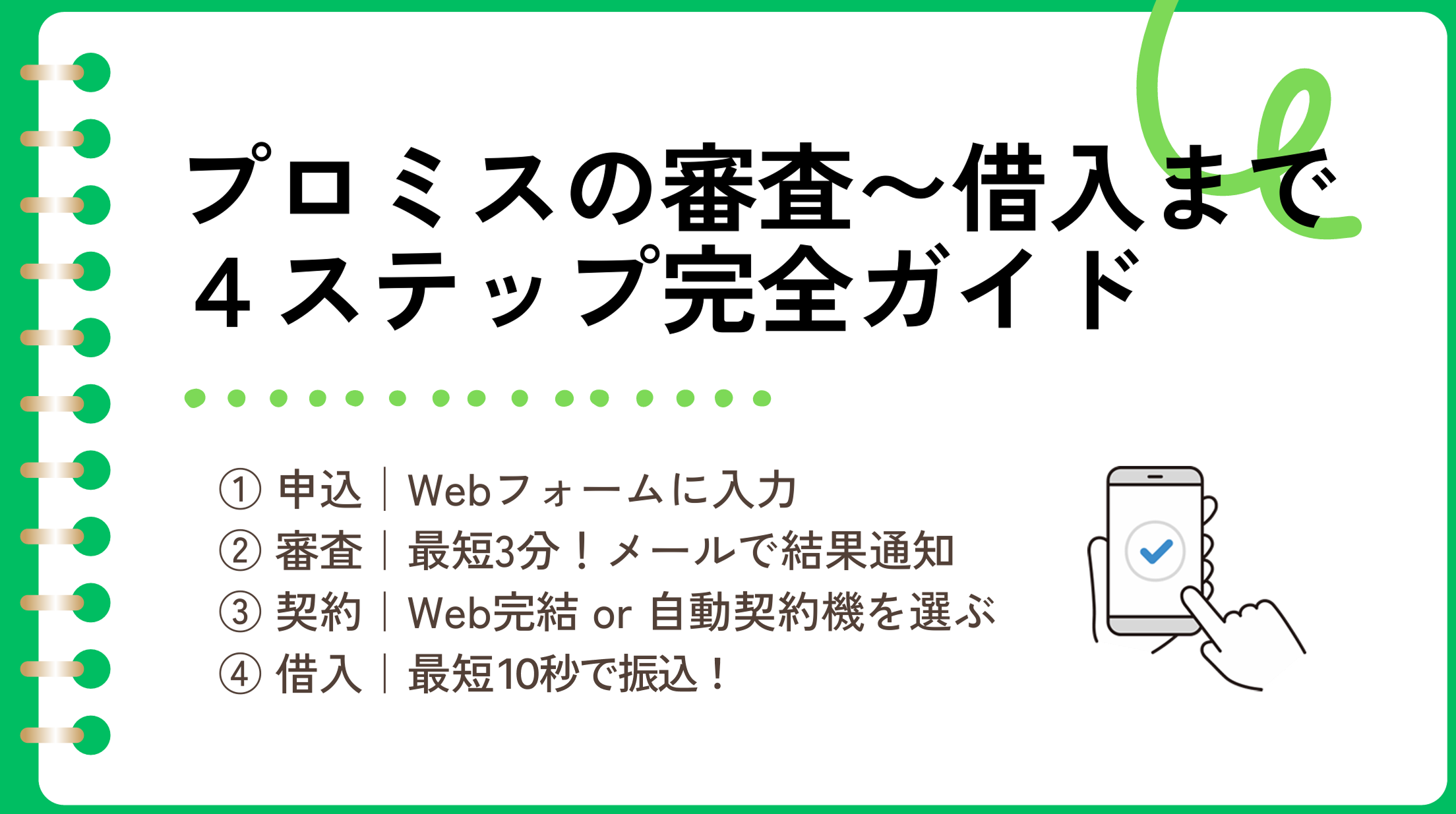

から審査、借入れの流れ

プロミスは、申し込みから借入までWebで完結できます。来店不要・最短3分でお金を借りられる、スピーディーなサービスが魅力です。

スマホやパソコンがあれば、誰でも簡単に手続きを進められる設計になっており、初めての方でも安心です。

このセクションでは、申込から実際にお金を借りるまでの全4ステップを、誰にでも分かるように具体的に解説します。この流れを掴んでおけば、迷うことなくスムーズに手続きを進められるはずです。

STEP1:Web申込フォームに入力|必要書類を事前に確認

スムーズに審査を進めるためには、「Web申込の流れを理解し、必要書類を揃えておくこと」が非常に重要です。とくにWeb完結で即日融資を狙うなら、この初期準備の精度が審査スピードと結果を左右します。

プロミスのWeb申込は非常にシンプルで、公式サイトから必要事項を入力し、本人確認書類をアップロードするだけで完了します。申込の流れは、次のようなステップです。

【Web申込の流れ(概要)】

① プロミス公式サイトにアクセス

② 「はじめてのお申込」ボタンをクリック

③ 氏名・住所・勤務先・年収などを正確に入力

④ 本人確認書類をスマホで撮影してアップロード

ただし、入力ミスや書類の不備があると、審査が一時保留になってしまうことがあります。

たとえば、「勤務先名を略称で書いてしまう」「年収を手取りで記入する」といった些細なミスが、審査システムでエラー判定となり、結果通知が遅れる要因になります。

とくに、プロミスでは全員に「本人確認書類」の提出が必須で、借入希望額や他社借入の有無に応じて「収入証明書類」も必要になるケースがあります。

以下に書類の条件を表にまとめたので、提出書類に迷ったときの参考にしてください。

| 書類の種類 | 提出条件 | 主な例(いずれか) |

|---|---|---|

| 本人確認書類 | すべての申込者が必要 | 運転免許証、パスポート、在留カードなど |

| 収入証明書類 | ・借入希望額が50万円を超える場合 ・他社借入含め100万円を超える場合 |

源泉徴収票、給与明細(直近2ヵ月分)、確定申告書、所得証明書など |

この段階での準備が、最短即日融資への“第一のカギ”です。次の審査に不安なく進むためにも、入力と書類の確認は丁寧に行ってください。

STEP2:審査|最短3分!メールで結果通知

プロミスの審査は非常にスピーディーで、申込内容と本人確認書類の提出が完了すれば、最短3分で結果が通知されることもあります。

審査は、申込フォームの入力と書類のアップロードが完了した時点で自動的にスタート。結果は登録したメールアドレスまたはSMS・電話で届きます。

申込直後の30分程度はスマートフォンを手元に置き、通知を見逃さないよう注意しましょう。とくに迷惑メールフォルダに振り分けられてしまうケースもあるため、メール受信設定も事前に確認しておくと安心です。

以下に、審査結果が出るまでの目安時間を状況別にまとめました。

| 状況 | 結果が出るまでの目安時間 |

|---|---|

| 通常(スムーズに進んだ場合) | 申込完了から最短3分~1時間以内 |

| 書類再提出・在籍確認に時間がかかる場合 | 数時間~当日中(混雑状況による) |

| 深夜や休日申込 | 翌営業日になる可能性あり |

なお、プロミスでは「Web完結申込」を選ぶと、勤務先への電話連絡による在籍確認が原則不要です。

>>「プロミスの在籍確認は電話なしが基本!職場バレを防ぐ3つの対策」はこちら

「審査結果がこない」という声の多くは、迷惑メールフォルダに通知が入っていたパターンです。プロミスの審査は早いからこそ、申込後すぐの10~30分はスマホに注意しておくことが、意外と大事だと感じています。

STEP3:契約|Web完結 or 自動契約機を選べる

プロミスでは、「Web完結」と「自動契約機」、2つの契約方法が用意されています。

Web完結契約は、スマートフォンで申し込みから契約まで完了し、カードレス・郵送物なし・来店不要が特徴です。

一方、自動契約機を利用すれば、その場でローンカードを受け取り、すぐにATMから現金を引き出せるのが大きなメリットです。

両者の違いを以下にまとめました。

| 項目 | Web完結契約 | 自動契約機 |

|---|---|---|

| 契約の場所 | スマホやPC(来店不要) | 店舗型の無人契約機 |

| カードの有無 | カードレス利用可 | その場でカード発行 |

| 郵送物 | 一切なし | カードは手渡し(郵送なし) |

| 向いている人 | 誰にも知られずに借りたい方 | すぐに現金を引き出したい方 |

「誰にも知られずに借りたい」ならWeb完結、「すぐに現金を手にしたい」なら自動契約機が適しています。

契約方法を選ぶ際は、あなたの優先したいポイントにあわせて選びましょう。

STEP4:借入|最短10秒で振込!ATM・アプリも対応

契約手続きが完了すれば、すぐに借入が可能です。プロミスでは「振込」「スマホATM」「ローンカードATM」の3つの借入方法が用意されており、目的や状況に応じて使い分けられます。

選び方の軸は、スピード・バレにくさ・現金の引き出しやすさの3点です。

▼借入方法の比較表

| 借入方法 | 即時性 | 手数料 | バレにくさ | おすすめの人 |

|---|---|---|---|---|

| インターネット振込 | ◎ 最短10秒 | 無料 | ◎ | 自分の銀行口座に今すぐ入金したい人 |

| スマホATM(アプリ) | ◎ 24時間対応 | 提携ATM手数料あり | 〇 | カードレスでコンビニATMを使いたい人 |

| ローンカードATM | 〇 24時間対応 | 提携ATM手数料あり | △ | 実店舗やATMで現金を引き出したい人 |

インターネット振込は、ATMに行かず、自宅で最短10秒で口座に入金可能。バレにくさとスピードの両立に優れます。

スマホATMは、アプリとコンビニATMを使い、カードなしで24時間借入可能。外出先でも柔軟に利用できます。

ローンカードATMは、物理カードを使い、従来のATM操作で借入できる方法。カードを持ち歩く安心感を重視する方に適しています。

いずれの方法も、契約後は設定された限度額内で繰り返し利用できます。自分の生活スタイルに合った方法を選び、最もストレスのない借入を心がけましょう。

プロミスの審査に関するよくある質問(Q&A)

プロミスの審査に関するよくある質問を集めました。それぞれ詳しく解説するので参考にしてください。

- 収入がない

- 複数社から借入をしている

- 借入金を滞納している

- 信用情報に傷がある 等

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。