アイフルで増額したいのであれば、公式アプリを利用することで、24時間いつでも増額申請を出すことができます。

また、アイフルを継続的に利用していると、電話やメールで増額案内が届くこともあります。

ただし、アイフルで増額するには2営業ほど審査に時間がかかるうえ、新規契約時よりも審査が厳しくなっているため、場合によっては増額できないこともあり得ます。

アイフルで増額するのではなく、他社で新規申し込みをしたほうが、結果的には早くお金を用意することができるかもしれません。

この記事では、アイフルでの増額の申込み方法や審査にかかる時間、審査に通過するためのポイントについて紹介します。

「もっとお金が必要だけど、限度額が足りなくて借りられない…」という人は、他のカードローンについても紹介しているので、ぜひ参考にしてみてください。

| 実質年利 | 最短 融資期間 |

月々の 返済額 |

|---|---|---|

| 2.4%~17.9% | 最短20分※1 | 1000円~ |

・Web申込みなら最短20分(※1)でお金を借りられる

・来店不要でカードレス契約が可能

・初めての利用なら30日間は利息0円(※2)

※注釈

※2 アコムでのご契約がはじめてのお客さま

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

アイフルで増額するための申込み方法

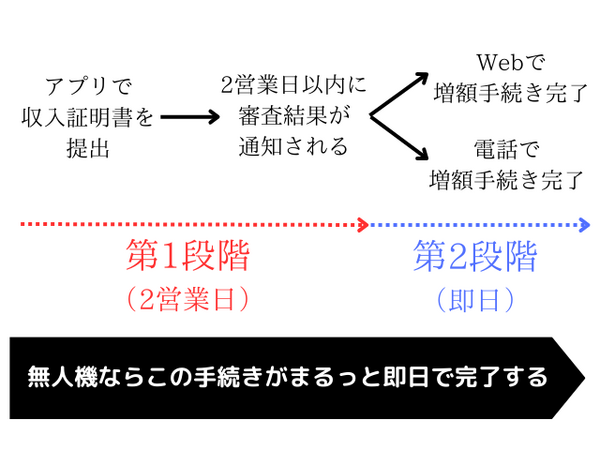

アイフルの増額申請は、スマートフォンのアプリから手続きできます。24時間いつでも申し込めるため、忙しい方でも手軽に申請が可能です。

増額を希望する場合は、最新の収入証明書を提出し、審査の結果を待ちます。審査に通過すると、メールやSMSで通知が届き、限度額が引き上げられます。

具体的に、以下3つの申請の流れを見ていきましょう。

1.収入証明書類を提出する

まずは、アイフルの公式アプリにログインし、ホーム画面の右下にある「書類提出」から収入証明書類を提出します。

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヵ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

※注釈

収入証明書類を提出したあとは、アイフルから通知が届くまで待ちましょう。

2.増額可能な場合はメールやSMSで通知が届く

収入証明書類を提出したあと、増額可能な場合はメールやSMSで通知が届きます。

収入証明書類の提出から通知が届くまでにかかる期間は、原則とし2営業日程度です。

なお、アイフルからメールやSMSで通知が届くのは、増額可能な場合に限ります。

書類の提出から10日間以上経っているにもかかわらず、アイフルから審査結果メールがこない場合は、審査に落ちたと考えられます。

3.Webもしくは電話で増額手続きを完了する

アイフルから「増額申し込み可能です」と記載されたメールやSMSがきただけでは、限度額は増えません。

限度額を引き上げたい場合は、Webもしくは電話で増額手続きを完了する必要があります。

| 手続き方法 | 受付時間 |

|---|---|

| Web(会員サービス) | 24時間365日 |

| 電話 | 平日10:00~18:00 |

Webなら早朝や深夜、土日祝日を問わず、いつでもすぐに増額手続きを完了させられます。

- 会員サービスへログインする

- 「限度額のアップ」をタップする

- 年収・他社借入額・勤務先に変更がないかを確認する

- 契約内容に問題がなければ、増額手続きを実行する

電話で増額手続きを完了する場合は、平日の10:00~18:00に増額専用の番号に連絡しましょう。

| 電話番号 | 0120-008-113 |

|---|---|

| 営業時間 | 平日10:00~18:00 |

「増額可能を知らせるメールがきたから増額してほしい」とオペレーターに相談すれば、手続きしてもらえます。

その後、アイフルから「増額手続き完了のお知らせ」が届けば追加借入れが可能です。

増額可能の表示や増額案内が届いた場合は審査に通りやすくなる

アイフルを継続的に利用していると、アプリに増額可能の表示が現れたり、電話やメールで増額案内が届いたりすることがあります。これらの案内が届いた場合、利用者は審査に通過する可能性が高くなります。

ここでは、増額案内が届くタイミングや手順について詳しく見ていきましょう。

増額案内はいつ、どんな人に届く?

アイフルから、電話やメールで増額案内が届く時期については明らかになっていません。

しかし、一般的には新規契約時より返済能力が上がった人や、ある程度の返済実績がある人に届きやすいといわれています(下表)。

- 新規契約から6ヵ月以上経過している人

- アイフルや他社で完済した人

- 繰り上げ返済をした人

- 勤務先など最新の情報に変更した人など

確実に増額したいなら、可能な限り返済を進める、最新の情報に変更するなどして、増額案内を待つことも一案です。

増額案内が届いた場合の申込み手順

メールやSMSで増額案内が届いた場合は、記載のURLから手続きを進めましょう。

アイフルから増額を案内する電話がきた場合は、オペレーターに増額したい旨を伝えることで手続きを進めてもらえます。

ただし、増額案内が届いた場合でも審査は実施されます。審査結果によっては、増額できないこともあるため注意しましょう。

源泉徴収票を提出すると自動的に増額されるケースもある

アイフルでは、源泉徴収票や給与明細などの収入証明書類を提出すると、自動的に増額されるケースがあります。

アイフルさん源泉徴収書出せば現金当たる言うから出したら増額してくれたわマジ感謝!!

引用:Xより

そのため、限度額を引き上げたいなら、収入証明書類を提出することも一案です。

とくに、昇給や転職によって以前より年収がアップした人は、収入証明書の提出によって増額できる可能性が高いでしょう。

アイフル増額の審査時間は2営業日程度!土日は増額対応していない

アイフルの増額審査にかかる時間は、収入証明書類を提出してから2営業日程度です。

収入証明書提出後、2営業日程度で限度額の見直しが完了します。

※審査状況によっては、2営業日以上かかる場合がございます。

増額審査に時間がかかる主な理由は、提出された書類をもとに増額の可否を慎重に判断するためです。また、土日祝日には審査が行われないため、申請のタイミングによっては、さらに時間がかかることもあります。

| 平日 | 9:00~18:00 |

|---|---|

| 土日祝日 | × |

※注釈

たとえば、土曜日に増額申請した場合、審査開始は翌営業日となり、追加融資を受けられるのは翌週の金曜日以降になる可能性があります。

アイフルの増額審査は厳しい?審査通過のポイント

アイフルの増額審査は、新規契約時の審査と比べて厳しい傾向があります。増額が認められるかどうかは、利用者の返済能力に加え、これまでの利用実績も重視されるためです。

増額審査と初回審査の違い

| 審査 | チェックされる項目 | 収入証明書類の提出 |

|---|---|---|

| 増額審査 | ・利用者の属性 ・信用情報 ・利用実績など |

必須 |

| 初回審査 | ・利用者の属性 ・信用情報など |

以下いずれかに該当する場合のみ ・借入れ希望額が50万円を超える場合 ・他社を含む借入れ総額が100万円を超える場合 |

特に、収入証明書類の提出が必須となっており、年収や勤務先情報が細かくチェックされます。そのため、安定した収入があり、適切に返済を続けていることが審査通過の重要なポイントとなります。

具体的に、以下4つのポイントを見ていきましょう。

| ポイント | 詳細 |

|---|---|

| 利用実績がある | アイフルで最低でも半年以上の利用期間があり、きちんと返済を続けている |

| 年収 | 新規借入時よりも年収が下がっていない(上がっている) |

| 他社からの借入件数・総額 | 他の金融機関で何件の借入れがあるか、借入れ総額はいくらか(総量規制の範囲内) |

| 信用情報が良好(延滞の有無) | 返済に延滞がない |

アイフルで半年以上の利用実績がある

アイフルの増額審査を通過するには、毎月の返済を遅れずに続けることが重要です。特に、半年以上の利用実績があれば、審査において有利に働く可能性があります。

アイフルの増額審査では、これまでの利用状況が重視されます。契約後に安定した借入と返済を継続している利用者は、信用度が高いと判断される傾向があります。逆に、返済の遅延や利用期間が短い場合は、審査通過が難しくなる可能性があります。

また、増額審査では「現在の限度額内で適切に利用できているか」も確認されます。限度額いっぱいまで頻繁に借入れていると、返済能力に不安があると判断されることもあります。そのため、無理のない範囲で借入と返済を行い、良好な利用実績を積み重ねることが大切です。

新規借入時よりも年収が下がっていない(上がっている)

アイフルの増額審査では、新規借入時よりも年収が増えているほうが、審査で良い評価を受けやすくなります。また、収入が安定しており、返済能力が維持されていると判断されれば、増額の可能性が高まります。

審査では、希望する増額額に対して十分な収入があるかが重視されます。特に、勤続年数が長い場合や、正社員・公務員などの安定した職業に就いている場合は、継続的な収入が見込めるため、審査で有利になることがあります。

また、契約社員やアルバイト、自営業者でも、安定した収入が確認されれば審査の対象となります。

反対に、年収が大幅に減少していると、返済能力が低下したと判断される可能性があるため注意が必要です。安定した収入を維持し、継続的に返済ができることを示すことが、増額審査を通過するためのポイントとなります。

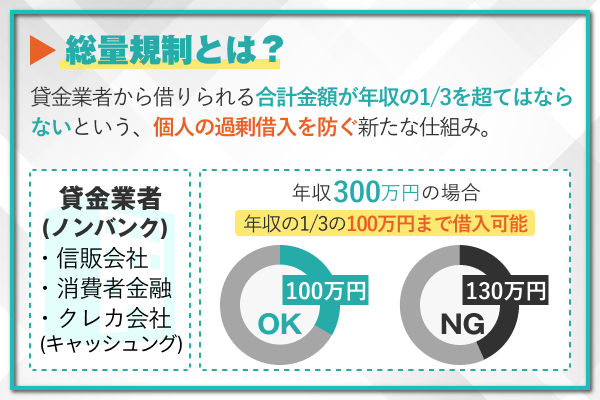

他社からの借入れ件数・総額が少ない(総量規制の範囲内)

アイフルの増額審査では、他社からの借入れ件数や総額が少ないほうが通過する可能性が高まります。

貸金業者は、申込者の借入れ状況を信用情報機関を通じて確認し、返済能力を判断します。特に、すでに複数の金融機関から借入れをしている場合や、総額が多い場合は、返済負担が大きいとみなされるため、増額の審査に影響を与える可能性があります。

また、貸金業法では総量規制により、消費者金融からの借入れ総額が年収の3分の1を超えてはならないと定められています。たとえば、年収が300万円の人の場合、貸金業者からの総借入れ可能額は100万円以内に制限されます。

ただし、貸金業者からの借入れ総額が年収の3分の1未満でも、それに近い借入れがある場合は審査に落ちることもあります。

増額を希望する場合は、現在の借入れ状況を確認し、可能であれば他社からの借入れを整理することが望ましいでしょう。

信用情報が良好(延滞滞納がない)

アイフルの増額審査を通過するためには、信用情報が良好であることが重要なポイントとなります。特に、延滞や滞納、債務整理などの履歴があると、増額審査に悪影響を及ぼす可能性が高いです。

アイフルをはじめ、金融機関では、利用者の返済能力だけでなく、過去の返済履歴を重視しています。たとえば、以下のような情報が信用情報に登録されている場合は、返済能力に不安があると見なされ、審査通過が難しくなります。

| 信用情報の問題 | 詳細 |

|---|---|

| 61日以上、または3ヵ月以上の滞納 | 長期間にわたる滞納は信用情報に大きな影響を与える |

| 債務整理 | 任意整理や自己破産、個人再生などの債務整理が記録に残る |

| 強制解約 | 返済が滞った場合、強制的に契約解除されることがある |

| 一括請求 | 未払いの借金を一括で請求されることがある |

これらの履歴があると、信用情報が悪化し、増額審査の際に不利になるため、普段から返済を遅れずに行うことが大切です。

逆に、滞納や債務整理などの履歴がない場合は、信用情報が良好であると見なされ、審査に通過する可能性が高くなります。

アイフルで増額審査の口コミから審査の難易度をチェック!

アイフルでの増額審査を通過するためには、実際の審査内容や審査基準を理解することが重要です。実際の口コミを参考にすれば、審査基準や通過しやすい状況がわかり、増額審査の難易度を把握できます。実際の口コミを見ていきましょう。

女性30代

5

銀行などほかからの借入があっても審査が通りました。また、相談の結果、増額もしてもらえました。生活に困っていたので、本当に助かりました。大手で安心な上に、融通がきくと思います。

女性30代

4

お金を借りるので色々心配はありましたが、全く問題なく融資を受けることができました。利用後も増額の相談し問題なく可決してくれましたし、柔軟な対応をしてくれる会社です。

女性50代

4

アイフルはいろんな場所にお店があるので、人目を気にしないでお金を借りることができる。増額もダメな時はなぜダメかを教えてもらえた。CMで放送されているだけに安心してお金を借りることもでき、独自のクレジットカ-ドもあるので便利だと思う。返済終了後も無理に貸すことをしないので安心感はあります。

口コミから見ると、アイフルは柔軟な対応が特徴です。例えば、他社からの借入があっても審査に通り、その後の増額相談にも応じてくれたという声があります。

また、審査結果や増額不可の場合の理由をしっかり説明しているため、利用者は安心してサービスを受けられると感じているようです。

アイフルで増額できない!審査に落ちたときの対処法

アイフルの増額審査に落ちたときは、その原因を把握して状況を改善してから再度申し込みましょう。

年収を上げたり、すでに借りている分を完済したりすれば、返済能力が向上したとみなされる可能性があるためです。

ここでは、アイフルの増額審査に落ちたときの対処法について解説します。

年収・他社借入・滞納などを改善してもう一度申し込む

アイフルの増額審査に落ちた場合、まずは年収や他社の借入状況、滞納履歴などを改善して再度申し込みましょう。これらの要因は審査に大きな影響を与えるためです。

アイフルでは2回目以降の増額申請も可能です。たとえば、以下のような原因で審査に落ちた人は対処法を実行して、再度申し込むことで増額審査に通過できる可能性があります。

| 審査に落ちた原因 | 対処法 |

|---|---|

| 年収に変動なし、または下がった人 | 新規契約時より年収を上げる |

| 他社借入れが多い人 | ・他社のローンを完済する ・返済を進めて借入れ額を大幅に減らす |

| 過去に滞納をした人 | 信用情報から滞納の情報が消えるのを待つ |

完済してから借入額を高く設定して申し込む

「アイフルの増額審査に落ちた場合の対処法として、借入金を完済し、その後借入額を高く設定して再申し込みを行うことが効果的です。期日内に完済すれば、返済実績を証明し、信用度を向上させることができます。

特に、過去に借入額が多かった場合でも、完済後に新たに高い限度額を設定することで、審査に通過しやすくなる可能性があります。

アイフル増額に落ちた場合、即日借りたい場合は他の消費者金融を利用する

アイフルの増額審査に落ちたときは、他社カードローンに申し込むことも選択肢の一つです。

アイフルの増額審査と他社の審査は基準が異なるため、他社カードローンなら利用できる可能性があります。

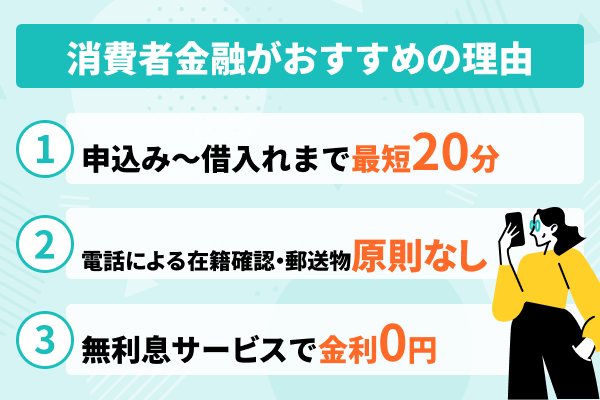

たとえば、大手消費者金融を利用すれば、以下のメリットを享受できます。

- 収入証明書類の提出不要

- 電話による在籍確認なし

- アイフルで減額されるリスクなし

つまり、アイフルで増額審査を受ける際のデメリットをすべて解消できます。

なかでも、NET MONEY編集部がおすすめするカードローンはアコムです。アコムの新規成約率は39.9%※5と高く、5人に2人が借入れできているためです。

大手消費者金融カードローン4選

| 会社名 | |

|

|

|

|---|---|---|---|---|

| 金利 (実質年利) |

年2.4%~17.9% | 年4.5%~17.8% | 年4.5%~18.0% | 年3.0%~18.0% |

| 融資スピード | 最短20分(※1) | 最短3分(※1) | Webで最短8分(※2) | 最短15分(※6) |

| 無利息期間 | 初回契約日の翌日から30日間(※3) | 初回借入れ日の翌日から30日 | 60日 or 365日(※4) | - |

| 借入限度額 | 1万円~800万円 | 500万円 | 500万円 | 800万円 |

| 審査通過率 | 39.9%(※5) | 35.5% | 非公表 | 非公表 |

| 特徴 | 新規成約率はおおむね40%前後と5人に2人が借入れできている | アプリローンなら最短3分(※1)で借入れ可能 | 条件によって365日間利息0円 | 土日祝日も優先審査を依頼できる |

| 申込む |

詳しくはこちら

|

詳しくはこちら

|

詳しくはこちら

|

詳しくはこちら

|

| 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

※2 お申込完了後最短15秒で審査結果を表示。Webで最短8分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※3 適用条件 アコムでのご契約がはじめてのお客さま

※4 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※5 アコムマンスリーレポートより

※6 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

アコムは5人に2人が審査に通過している!

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

|---|---|

| 金利(実質年率) | 年2.4~17.9% |

| 審査時間 | 最短20分(※1) |

| 融資時間 | 最短20分(※1) |

| 借入限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約日の翌日から30日間※2 |

| 電話による在籍確認 | 電話による勤務先への在籍確認一切なし |

| 郵送物 | 原則なし |

※注釈

※2 適用条件 アコムでのご契約がはじめてのお客さま

アコムは新規の審査通過率が39.9%※で、5人に2人が審査に通過しています。これはアイフルより7.4%高く、大手消費者金融の中でも最も高い水準です(下表)。

| アコム | 39.9%※ |

|---|---|

| プロミス | 35.5% |

| アイフル | 32.5% |

| レイク | 26.6% |

※注釈

また、アコムは新規成約率が多い点も特徴です(下表)。

| アコム | 166,969人 |

|---|---|

| プロミス | 154,599人 |

| アイフル | 140,726人 |

\アコムは5人に2人が審査に通過!/

プロミスは上限金利17.8%と大手の中でもっとも低金利

| 申込条件 | 18歳~74歳までの安定した収入のある人(※1) |

|---|---|

| 金利(実質年率) | 年4.5~17.8% |

| 審査時間 | 最短3分(※2) |

| 融資時間 | 最短3分(※2) |

| 借入限度額 | 500万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話による在籍確認 | 原則なし(※3) |

| 郵送物 | 原則なし |

※注釈

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

プロミスは、大手消費者金融の中でも上限金利が17.8%と最も低く設定されています。初めて利用する場合は、上限金利が適用されることが多いため、できるだけ低い金利で借りたい方にとって有利な選択肢となります。

| プロミス | 年2.5~18.0% |

|---|---|

| アイフル | 年3.0%~18.0% |

| アコム | 年2.4%~17.9% |

| レイク | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

アイフルの増額審査に落ちたものの、金利を重視して借入先を探している場合は、プロミスを検討するとよいでしょう。

\プロミスなら金利を安くおさえられる!/

レイクは契約額50万円以上(お借入れ額1万円でも可能)なら365日間利息なし!

| 申込条件 | 20歳~70歳の安定した 収入がある人 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短8分(※1) |

| 借入限度額 | 500万円 |

| 無利息期間 * | 初回契約日の翌日から ・60日間 ・365日間(※2) のうちいずれか |

| 電話による在籍確認 | 勤務先への在籍確認の電話は一切なし |

| 郵送物 | なし |

※注釈

※2 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

レイクでは、無利息期間が「60日間」「365日間」から選べます。特に、365日間無利息はWebから申し込み、契約額が50万円以上(お借入れ額1万円でも可能)であれば、1年間利息ゼロで利用できるお得なサービスです。

| 無利息期間 * | 条件 |

|---|---|

| 60日間※1 | 初めてレイクを利用する方 Web申込+契約額50万円未満の方 |

| 365日間※2 | 初めてレイクを利用する方 Web申込+契約額50万円以上(お借入れ額1万円でも可能)+契約後59日以内に収入証明書類の提出+登録完了 |

※注釈

※1 Webでお申込み、ご契約額が50万円未満の方

※2 Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

さらに、60日間の無利息サービスも、大手の2倍の長さでお得に利用できます。期間内に完済できる見込みのある方はレイクを利用するとよいでしょう。

\レイクなら50万円以上(お借入れ額1万円でも可能)の借入で365日利息0円!/

SMBCモビットはVポイントが貯まるクレカ機能付帯のカードに申し込める

| 申込条件 | 20歳~74歳の安定した収入がある人(※) |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分(※2) |

| 融資時間 | 最短15分(※2) |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし |

※注釈

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットでは、通常のカードローンに加えて、クレジットカード(Mastercard)機能とVポイントカードが一体となったVポイントカードプラスを申し込めます。

このカードを利用すれば、カードローンの借入だけでなく、クレジットカードとしてショッピングにも使えます。さらに、利用に応じてVポイントが貯まるため、普段の買い物をしながらポイントを貯めつつ、賢くお金を借りられるのが特徴です。

アイフル増額はいつから可能?いくらまで増やせる?

アイフルでは、増額審査を受けることで限度額の変更が可能です。審査に通れば、新たに設定された限度額まで追加融資を受けられます。

しかし、いつから増額できるのか、どのくらいの金額まで増やせるのかは、利用状況や審査の結果によって異なります。ここでは、増額が可能になるタイミングや上限額について解説します。

アイフル増額は新規利用から半年後が目安

アイフルの増額は、新規契約から半年後が目安です。契約直後でも増額の申し込みは可能ですが、審査に通るには一定の利用実績が必要です。

特に、6ヵ月以上の返済履歴があると、安定した返済能力があると判断されやすく、審査に通る可能性が高まります。

事実、新規契約から6ヵ月以上経過していないと増額を申し込めないカードローンもあります。

※ ご入会、前回ご利用限度額増額のお申込から6ケ月未満のかた、延滞中のかたはお申込は出来ません。

アイフルにはこのような明確な制限はありませんが、確実に増額を狙うなら、最低6ヵ月の返済実績を積んでおくことが望ましいでしょう。

アイフルの限度額は最大年収の3分の1まで増額できる

アイフルの限度額は、最大で年収の3分の1まで増額できます。これは貸金業法の総量規制により、消費者金融から借りられる金額が年収の3分の1までと定められているためです。

そのため、希望額がこの上限を超える場合、審査に通ることはありません。アイフルの最大限度額は800万円に設定されているため、高収入の人であれば大きな金額まで増額可能です。

たとえば、年収300万円の人なら、アイフルを含むすべての消費者金融からの借入総額は最大100万円までに制限されますが、すでに50万円を他社で借りている場合、アイフルで増額できるのは最大50万円です。一方、年収2,400万円以上の人であれば、最大限度額である800万円まで借入が可能です(下表)。

| 年収 | 他社の借入額 | アイフルでの増額可能額(最大借入額) |

|---|---|---|

| 300万円 | 0円 | 最大100万円 |

| 300万円 | 50万円 | 最大50万円 |

| 600万円 | 100万円 | 最大100万円 |

| 2,400万円 | 0円 | 最大800万円 |

ただし、必ずしも年収の3分の1まで借りられるわけではなく、実際の増額可能額は審査によって決まります。増額を希望する場合は、定期的な収入をきちんと確保し、延滞せずに取引を続けることが大切です。

アイフル増額のメリット

アイフルで増額審査を受けるとさまざまなメリットがあります。借入限度額が増えるだけでなく、金利が下がる可能性があり、返済管理もしやすくなります。さらに、他社に新規申込をする手間も省けます。

ここでは、以下3つのメリットを具体的に見ていきましょう。

適用金利が下がる可能性がある

アイフルで増額すると適用金利が下がる可能性があります。アイフルでは借入金額に応じて金利が変動し、借入額が増えると金利が引き下げられることがあるためです。

たとえば、50万円までの借入では年18.0%が適用されますが、100万円以上の借入をすることで金利が年15.0%に下がり、300万円を超えるとさらに低い年12.0%が適用される場合があります(下表)。

| 借入金額 | 適用金利 |

|---|---|

| 50万円まで | 年18.0% |

| 100万円~300万円 | 年15.0% |

| 300万円超 | 年12.0% |

借入金額50万円までは年18.0%、借入金額100万円~300万円は年15.0%、借入金額300万円超は年12.0%で借入れされ、約定日制(毎月25日などの一定日)にて返済する場合を想定しております。

引用:アイフル「ご返済一覧表」

このように、借入額が多い人は結果的により低い金利が適用されることが期待できます。

借入先が分散しないので返済管理がしやすい

アイフルで増額を受けることで、返済管理がしやすくなるという大きなメリットがあります。複数の金融機関から借り入れをしている場合、返済日や金額をそれぞれ管理しなければならず、手間がかかります。

しかし、アイフル1社のみで借入をしていれば、返済日や利息計算が一元化され、シンプルでわかりやすい管理が可能です(下表)。

| 借入先 | 返済日 | 返済額 |

|---|---|---|

| アイフル1社 | 1日 | 1金額 |

| 複数社借入 | 複数日 | 複数金額 |

さらに、他社から新たに借入をしないことで、信用情報への履歴が分散せず、次回の借入や増額審査においても有利に働く可能性があります。

アイフルでの借入一本化は、返済管理の負担を軽減し、今後の信用維持にもつながるため、非常に便利でメリットが多い選択肢と言えるでしょう。

アイフル増額のデメリット

アイフルで増額する際は、いくつかのデメリットも存在します。増額申請後、必ずしも希望通りの結果になるわけではなく、利用限度額の減額や利用停止のリスクもあります。

また、収入証明書を提出しなければならないため少し手間がかかります。さらに、アイフルの増額審査では、在籍確認の電話がかかってくる可能性もあるため、事前に確認しておくことが重要です。具体的に、以下3つのデメリットを解説します。

利用限度額の減額や利用停止のリスクがある

アイフルで増額審査を受ける際、利用限度額が減額されたり、最悪の場合には利用停止になるリスクが存在します。

増額審査を通過しても、状況によっては審査後に限度額が減らされることがあり、予期しない不便を感じることもあります。

例えば、収入が減少したり、返済が遅れていたりすると、返済能力を再評価され、限度額が見直されることがあります。さらに、利用停止になる可能性もゼロではありません。これは、信用情報や過去の利用状況が審査に影響を与えるためです。

したがって、増額を希望する際は、今後の返済計画をしっかりと立て、安定した利用を心がけることが大切です。

源泉徴収などの収入証明書なしでは増額審査を受けられない

アイフルで増額審査を受けるには、源泉徴収票などの収入証明書が必要です。

増額審査では、現在の収入状況を正確に把握するために、収入証明書を提出しなければなりません。これにより、アイフルは返済能力を判断し、適切な限度額を設定します。

収入証明書の提出を怠ると、増額審査に進めないため、審査の前に必要書類をしっかりと準備しておきましょう。

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヵ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

※注釈

*再掲

アイフルの増額審査では在籍確認の電話がかかってくる可能性がある

アイフルで増額審査を受けるデメリットとして、勤務先に在籍確認の電話がかかってくる可能性が挙げられます。

とくに、在籍確認の電話がかかってきやすい人は以下のとおりです。

- 新規契約から勤務先が変わった人

- 以前より年収が下がった人

- 虚偽の申告をした人など

上記に該当する人は、現在の返済能力を把握する必要があるため、勤務先に電話がかかってくる可能性があります。

どうしても勤務先への電話を回避したい人は、増額申請後すぐにアイフルへ問い合わせましょう。職場への電話を回避したい旨を伝えれば、書類対応などの代案に応じてもらえる可能性があります。

| 電話番号 | 0120-109-437 |

|---|---|

| 営業時間 | 平日9:00~18:00 |

アイフルの増額に関するよくある質問

アイフルの増額審査時間や在籍確認の有無が分からず、増額申請ができていない人もいるでしょう。

また、増額申請から数日経っているにもかかわらず、アイフルから通知メールが届かなくて不安に思っている人もいるでしょう。

ここでは、アイフルの増額に関するよくある質問について回答します。

営業日ですので、土曜日に申請した場合、最長で火曜日まで審査回答が得られない可能性もあり、長期休暇期間などは申請しても、審査が行われませんのでご注意ください。

また、審査結果については、限度額の変動があったときのみメールまたは、SMSで連絡がきます。

変動がなかった場合は、連絡がこない可能性もあります。

結果が遅くて不安な場合は、アイフルのフリーダイヤルに電話して審査状況を尋ねてみてください。アイフルが審査を行っている時間は9時から21時の間ですが、フリーダイヤルの受付時間は平日の9時から18時までとなっていますので注意してください。

平日は仕事があって電話できないという人は、アイフルの無人契約コーナーから審査状況を聞く方法があります。

アイフルの無人契約機は年中無休で8時から22時まで稼働していますが、審査状況を聞く場合は20時30分までとなっています。

一般的に、増額・増枠の審査の場合では、基本的には在籍確認は行われないと考えておいても良いかもしれませんが、審査時に提出した勤務先の給料明細と、新規申込時の勤務先が異なっていたときには、在籍確認が行われる可能性はあります。

勤務先の変更の手続きは、速やかに行う必要があり、アイフル側もこの審査で初めて転職の事実を知ったとなれば、確認を取るかもしれません。

在籍確認が行われるのか気になるときには、増額を申請したときに、スタッフに確認しておくとよいでしょう。

増額申請から数日経っているにもかかわらずメールが届かない場合は、審査に落ちた可能性もあります。増額審査結果は、増額できる可能性があると判断された人のみ届くためです。増額審査に落ちたかどうか判断できない場合は、アイフルへ電話(0120-109-437)をかけてオペレーターに相談してみましょう。

また、増額審査では利用実績も加味されます。新規契約から間もない人や、一度もお金を借りたことがない人は増額審査に落ちる可能性があるため注意しましょう。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。