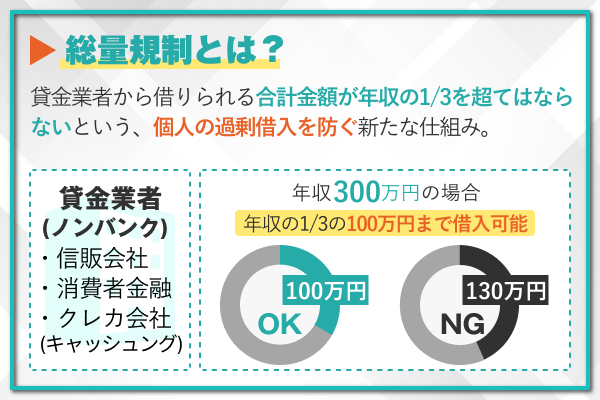

総量規制の制限により、消費者金融などの貸金業者からは、年収の3分の1を超える借入れは原則できません。

しかし、おまとめローンや銀行カードローンなど、一部のローンは「総量規制の対象外」となっており、制限を超えて借りることも可能です。

この記事では、総量規制対象外で借入れできるカードローンを、大手消費者金融・中小の街金・銀行・信用金庫など、それぞれの特徴に合わせて取り上げます。また、審査に通るコツや利用時の注意点についても解説します。

「どうしても借り換えたい」「年収の3分の1を超えて借りたい」と考えている方は、ぜひ参考にしてください。

総量規制対象外で借りられる大手消費者金融のおまとめローンおすすめ4選【即日対応】

総量規制オーバーでも、すぐに借り換えたい方には大手消費者金融のおまとめローンが有力な選択肢です。

これらのローンは「例外貸付」に該当し、年収の3分の1を超えていても借入れ可能。土日祝日を含め、最短15分で借り換え手続きを完了できる商品もあります。

金利や返済額を抑えたい方にも適しており、即日スピードと利便性を重視したい方に向いています。

ここでは、NET MONEY編集部が厳選した4つの大手消費者金融のおまとめローンを紹介します。

選定基準は以下の4点です。

- 融資スピードの早さ

- 金利の低さ

- 限度額の高さ

- 借り換え対象の豊富さ

大手消費者金融のおまとめ・借り換えローンおすすめ4選

| 会社名 | プロミス おまとめローン |

レイク レイクdeおまとめ |

SMBCモビット おまとめローン |

アイフル おまとめMAX/ かりかえMAX |

|---|---|---|---|---|

|

|

|

||

| 限度額 | ~300万円 | 10~500万円 | ~500万円 | 1~800万円 |

| 金利 (実質年利) |

年6.3%~17.8% | 年6.0%~17.5% | 年3.0~18.0% | 年3.0%~17.5% |

| 融資時間 | 最短即日 | 最短即日 | 最短15分 ※2 | 最短9分 ※4 |

| 来店不要 | ◯ | ✕ | ◯ | ◯ |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 申込み |

※1

申込はこちら

|

申込はこちら

|

(※3)

詳細はこちら

|

申込はこちら

|

※注釈

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

※4 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミスおまとめローン|総量規制オーバーでも即日借り換え&無利息期間あり

| 借入限度額 | ~300万円 |

|---|---|

| 実質年率 | 年6.3~17.8% |

| 申込対象者 | 20~65歳※1 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 最長10年(120回) |

| 無利息期間 | 30日間※2 |

※注釈

※2 プロミスで新規契約する人に限る

プロミスのおまとめローンは、総量規制の例外貸付に該当するため、年収の3分の1を超えていても最大300万円まで借り換え可能です。

消費者金融やクレジットカードのキャッシングなどの借入れをまとめることで、金利や毎月の返済額を抑えられるメリットがあります。

特に、プロミスを初めて利用する方は30日間の無利息期間が適用されるため、返済開始時の負担も軽くなります。

即日融資を希望する場合は来店が必要ですが、土日祝日にも審査対応しており、スピード感があります。新規借入れには使えませんが、返済専用として返済負担を軽減したい方に適しています。

- 無利息期間を活用して返済の負担を少しでも減らしたい方

- 総量規制オーバーでも少額からスピーディに借り換えたい方

\おまとめローンでも30日間利息0円/

レイクdeおまとめ|銀行カードローンも対象&低金利で最大500万円まで対応

| 借入限度額 | 10~500万円 |

|---|---|

| 実質年率 | 年6.0~17.5% |

| 申込対象者 | 20~70歳※ |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 最長10年(120回) |

| 無利息期間 | × |

※注釈

レイクの「おまとめ・借り換えローン」は、消費者金融だけでなく、銀行カードローンも対象となる点が特徴です。総量規制の例外貸付に該当するため、年収の3分の1を超えていても最大500万円までの借り換えに対応しています。

上限金利は年17.5%と、他の大手消費者金融よりやや低めに設定されており、利息負担を軽減しやすいのもメリットです。

一方で、契約には自動契約機への来店が必要で、クレジットカードのショッピングリボは借り換え対象外となります。新たな借入れには使えない返済専用のローンですが、複数の借入れをまとめたい方に適しています。

- 銀行カードローンの借り換えもまとめて一本化したい方

- 金利を抑えてできるだけ利息負担を軽くしたい方

SMBCモビットおまとめローン|来店不要&最短15分審査

| 借入限度額 | ~500万円 |

|---|---|

| 実質年率 | 年3.0~18.0% |

| 申込対象者 | 20~65歳 ※1 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 ※2 |

| 返済期間 | 最長13年4ヵ月 (160回) |

| 無利息期間 | × |

※注釈

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットのおまとめローンは、Web完結で申込みから契約まで来店不要で、最短15分で審査が完了するスピード対応が魅力です。

総量規制の例外貸付に該当するため、年収の3分の1を超える借り換えも可能で、返済専用ローンとして最大800万円まで対応しています。

返済期間は最長13年4ヵ月と、消費者金融の中では比較的長めに設定されており、月々の返済負担を抑えたい方にも適しています。

ただし、銀行カードローンやショッピングリボは借り換え対象外で、上限金利は年18.0%と高めです。新たな借入れには使えない点にも注意が必要です。

- 来店なし・Web完結で早く借り換えを進めたい方

- 長期返済で毎月の負担を抑えたい方

アイフルおまとめMAX・かりかえMAX|最大800万円&銀行・リボもまとめOK

| 借入限度額 | 1~800万円 |

|---|---|

| 実質年率 | 年3.0~17.5% |

| 申込対象者 | 20歳以上※1 |

| 審査時間 | 最短9分※2 |

| 融資時間 | 最短9分※2 |

| 返済期間 | 最長10年(120回) |

| 無利息期間 | × |

※注釈

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルのおまとめMAX・かりかえMAXは、総量規制の例外貸付として、最大800万円まで借り換えに対応しています。消費者金融の中でも借入上限はトップクラスで、既存ローンの借入額が多い方に向いています。

銀行カードローンやクレジットカードのショッピングリボも対象に含まれており、幅広い債務を一本化できるのも大きな特長です。ショッピングリボをまとめられるのは、主要な消費者金融の中でアイフルのみです。

また、申込みから契約までWeb完結で進められ、最短9分の審査対応も可能。来店不要で借り換えしたい方にも適しています。

- 高額な借入れをまとめたい方(最大800万円まで対応)

- 銀行カードローンやショッピングリボもまとめて返済したい方

総量規制対象外で借りられる中小消費者金融(街金)おすすめ4選【独自審査】

大手の審査に不安がある方や、より柔軟な対応を求めている方には、中小の消費者金融(街金)という選択肢があります。

中小業者のおまとめローンや借り換えローンの中にも、総量規制の例外貸付に該当する商品もあります。

ここでは、NET MONEY編集部が独自に調査・比較した中小消費者金融4社を紹介します。

選定基準は以下の3点です。

- 利用限度額の高さ

- 借り換え対象の豊富さ

- 融資スピードの早さ

中小消費者金融(街金)のおまとめ・借り換えローンおすすめ4選

| 中央リテール おまとめローン |

ダイレクトワン お借り換えローン |

フクホー 借換えローン |

アロー 借換えローン |

|

|---|---|---|---|---|

|

||||

| 限度額 | ~500万円 | 1~300万円 | ~200万円 | ~200万円 |

| 実質年率 | 年10.95~13.0% | 年4.9~18.0% | 年7.3~20.0% | 年15.0~19.94% |

| 返済期間 | 最長10年 | 最長10年 | 最長10年 | 最長15年 |

| 来店不要 | × | ◯ | ◯ | ◯ |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

中央リテールおまとめローン|5社以上の借入れでも一本化可能

| 借入限度額 | ~500万円 |

|---|---|

| 実質年率 | 年10.95~13.0% |

| 申込対象者 | 20歳~65歳※ |

| 審査時間 | 最短2時間 |

| 融資時間 | 最短翌営業日 |

| 返済期間 | 最長10年(120回) |

※注釈

中央リテールは、総量規制オーバーの借入にも対応している中小消費者金融で、最大500万円までの借り換えに応じています。

他社借入が5社以上、合計200万円以上あるような多重債務のケースでも相談可能で、審査も柔軟です。

上限金利は年13.0%と、消費者金融としては低めに設定されており、利息負担の軽減も期待できます。

ただし、契約時には来店が必要で、申込みは東京都・神奈川県・埼玉県・千葉県に在住または勤務している方に限られます。

また、銀行カードローンやクレジットカードのショッピングリボは借り換え対象外です。

- 借入件数が5社以上ある多重債務状態の方

- 借入総額が200万円以上と高額で一本化によって管理を楽にしたい方

- 首都圏在住・勤務で、来店して契約できる方

ダイレクトワンのおまとめローン|銀行カードローン・リボもまとめて即日契約OK

| 借入限度額 | 1~300万円 |

|---|---|

| 実質年率 | 年4.9~18.0% |

| 申込対象者 | 25歳以上※ |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 最長10年(120回) |

※注釈

ダイレクトワンのおまとめローンは、貸金業者からの借入だけでなく、銀行カードローンやクレジットカードのショッピングリボも一本化できる点が特徴です。これらすべてをまとめられる中小の消費者金融は限られており、利便性の高さが際立ちます。

契約には来店が必要ですが、平日10:00~17:00の間に店舗へ行けば、最短即日で契約を完了し、借り換えに進めることも可能です。

来店できない場合は郵送契約となり、利用開始まで1週間ほどかかる点には注意が必要です。

- 銀行カードローンやショッピングリボもまとめたい方

- 店舗に来店でき、できるだけ早く借り換えたい方

フクホーの借り換えローン|過去に延滞があっても相談可&100万円以上で上限金利15%以下

| 借入限度額 | ~200万円 |

|---|---|

| 実質年率 | 年7.3~20.0% |

| 申込対象者 | 20歳以上※ |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 最長10年(120回) |

※注釈

フクホーの借り換えローンは、総量規制の例外貸付に対応しており、過去に滞納や債務整理の経験がある方でも申込み可能です。現在の返済に遅れがなく、安定収入があれば、柔軟な審査が期待できます。

また、借入額が100万円以上に設定された場合、上限金利は年15.0%以下に抑えられ、他社より高金利で借りている方にとって返済負担を軽減できる可能性があります。

契約は来店不要で、セブン-イレブンなどで書類を受け取れるため、平日であれば最短即日の利用も可能です。ただし、審査対応は平日のみとなる点に注意が必要です。

- 過去に延滞・債務整理など信用情報に不安がある方

- 今は安定収入があり返済に取り組みたい方

- 金利15.0%以上で100万円以上借りている方(金利引き下げの可能性あり)

アローの借り換えローン|在籍確認なし&最長15年返済で月々負担を軽減

| 借入限度額 | ~200万円 |

|---|---|

| 実質年率 | 年15.0~19.94% |

| 申込対象者 | 25~65歳※ |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 最長15年(180回) |

※注釈

アローの借り換えローンは、返済期間が最長15年と長く設定されており、他社(通常10年)と比べて毎月の返済額を抑えやすい点が特徴です。たとえば、200万円を借りた場合、月々の支払額は他社より4,000円以上軽減できるケースもあります。

また、申込みから契約までWeb完結で進められ、来店不要。中小の消費者金融ではめずらしく、電話による在籍確認も原則なしのため、勤務先に知られずに手続きできるのも安心です。

審査は最短45分で完了するため、今日中にこっそり借り換えたい方にも適した選択肢です。

- 毎月の返済額をできるだけ抑えたい方(最長15年の長期返済)

- 電話による在籍確認なしでこっそり借り換えたい方

- 来店不要で、スピーディにWeb完結したい方

銀行カードローンは総量規制対象外!ただし自主規制による上限あり

銀行カードローンは貸金業法ではなく銀行法のもとで提供されており、法律上は総量規制の対象外とされています。そのため、年収の3分の1を超える借入れも制度上は可能です。

ただし、現在は金融庁の指導により、多くの銀行が自主的に貸付制限を設けています。実際には「年収の3分の1以内」などの基準を採用し、消費者金融と同様かそれ以上に厳しい審査が行われているケースもあります。

この章では、銀行カードローンの貸付制限や、メガバンク・地方銀行・ネット銀行それぞれの貸付制限や審査傾向を解説します。

メガバンク・地方銀行のカードローンは総量規制対象外でも貸付制限を設けている

メガバンクや地方銀行のカードローンは法律上、総量規制の対象外ですが、実務上は年収の3分の1以内の貸付にとどめているケースが多く見られます。

これは、2017年以降、金融庁が銀行の融資審査を厳格化し、過剰な貸出に対する規制を強化してきたためです。

実際、全国銀行協会の調査によると、銀行カードローンのみ利用者の借入総額の年収比率は3分の1以下が71.0%となっています(下表)。

| 年収の3分の1以下 | 71.0% |

|---|---|

| 年収の3分の1超~ 2分の1以下 |

10.0% |

| 年収の2分の1超~ 100%以下 |

4.6% |

| 年収の100%を超える | 5.8% |

| わからない・覚えていない | 8.7% |

※注釈

与信審査は消費者金融よりも厳しめで、過去の返済実績や勤務年数、収入の安定性などが重視される傾向があります。

借入限度額は高めに設定されているものの、実際に希望通りの金額を借りるには高い信用力が求められます。

ネット銀行カードローンは大手より審査が柔軟!

ネット銀行カードローンは、大手銀行よりも審査が柔軟と言われています。

これは、ネット銀行が全国銀行協会の准組合員であり、金融庁の監視が大手銀行に比べて緩やかなことが理由の一つと考えられます。

また、ネット銀行の中には、ご利用限度額を年収の2分の1までに設定しているカードローンも存在するため、総量規制を超える借入れが可能となるケースがあります。

以下のネット銀行カードローンの中には、該当するケースもあります。

ネット銀行おすすめ5選

| イオン銀行 カードローン |

セブン銀行 カードローン |

auじぶん銀行 カードローン |

住信SBI ネット銀行 カードローン |

東京スター銀行 カードローン |

|

|---|---|---|---|---|---|

| ご利用限度額 | 800万円 | 300万円 | 最大800万円 | 1,000万円 | 1,000万円 |

| 金利 (実質年率) |

3.8~13.8% | 12.0~15.0% | ■通常、カードローンau限定割 誰でもコース:10万円以上800万円以内 ■カードローンau限定割 借り換えコース:100万円以上800万円以内 |

1.99%~14.79% ※1 | 1.5~14.6% |

| 申込条件 | ・満20歳以上満65歳未満 ・安定かつ継続した収入が見込める人 |

・満20歳以上満70歳未満 ・一定の審査基準を満たす人 ・セブン銀行口座を持っている個人 |

・満20歳以上70歳未満の人 ・安定継続した収入のある人 |

・20歳以上65歳以下の人 ・安定継続した収入がある人 ・同行の普通預金口座を保有していること(同時申込可) |

・満20歳以上69歳以下の人 ・定期的な収入がある人 |

※注釈

総量規制対象外で借りられる信用金庫・JAバンク・ろうきん【地域密着】

消費者金融や銀行以外でお金を借りたいと考えている方にとって、信用金庫・JAバンク・ろうきん(労働金庫)は有力な選択肢です。

これらの金融機関は貸金業者ではなく、それぞれ信用金庫法、農業協同組合法、労働金庫法に基づいて運営されているため、提供されるローンは法律上、総量規制の対象外となります。

ただし、組合員や団体の会員など、利用者に制限がある場合が多く、誰でも申し込めるわけではありません。審査も各機関ごとに独自の基準があり、柔軟な対応が期待できる一方で、利用条件に注意が必要です。

この章では、信用金庫・JAバンク・ろうきんそれぞれの特徴や、総量規制対象外で借入れできる商品について紹介します。

JAバンクのローンは組合員に優遇あり|年収の3分の1超も可能

JAバンクは、JAバンク法に基づいて運営されているため、提供するローンは総量規制の対象外です。生活の向上に資する資金と見なされれば、年収の3分の1を超える借入れが認められるケースもあります。

とくに、農協の組合員や、住宅ローンなどで継続的に取引している方は、カードローン審査で優遇されやすくなります。

たとえば、JAえひめ中央のセレクトカードローンでは、住宅ローンの利用者に対し、最大年1.5%の金利優遇が適用されます(下表)。

| 通常時 | 年5.8%、6.8%、9.8%、12.8%のいずれか |

|---|---|

| JA住宅ローン利用者 | 年4.3%、5.3%、8.3%、11.3%のいずれか |

信用金庫のカードローンは年収基準あり|総量規制対象外で利用可能

信用金庫のカードローンも総量規制の対象外で借りられます。信用金庫は、信用金庫法に基づいて運営しているためです。

信用金庫は地域住民や中小企業の支援を目的としており、柔軟な審査が期待できる一方で、申込みには年収や勤続年数などの条件が設けられています。

たとえば、長崎三菱信用組合のカードローンでは、申込者の年収や勤続年数に応じて借入限度額が決まります。

年収250万円以上かつ勤続2年以上の方が対象で、前年の年収に応じて90万円~200万円の範囲で借入れ可能です(下表)。

| 前年度の年収 | 借入限度額 |

|---|---|

| 250万円~400万円未満 | 90万円 |

| 400万円~500万円未満 | 190万円 |

| 500万円以上 | 200万円 |

ろうきんのカードローンは総量規制対象外|団体会員は300万円以上も可能

ろうきん(労働金庫)のカードローンは、労働金庫法に基づいて運営されており、総量規制の対象外です。とくに、団体会員や生協会員であれば、年収の3分の1を超える金額の借入れも可能です。

たとえば、中央ろうきんの「カードローンマイプラン」では、以下の条件を満たす場合、300万円以上の融資を受けられる可能性があります(下表)。

| 会員区分 | 300万円以上を借りる条件 |

|---|---|

| 団体会員 | 勤続年数が5年以上、または年収500万円以上 |

| 生協会員 | 勤続年数が5年以上(※借入上限:年収の2分の1) |

| 一般の方 | 最大でも100万円まで |

勤務先が労働組合などに加入している場合は団体会員として申し込めるので、事前に確認しておきましょう。

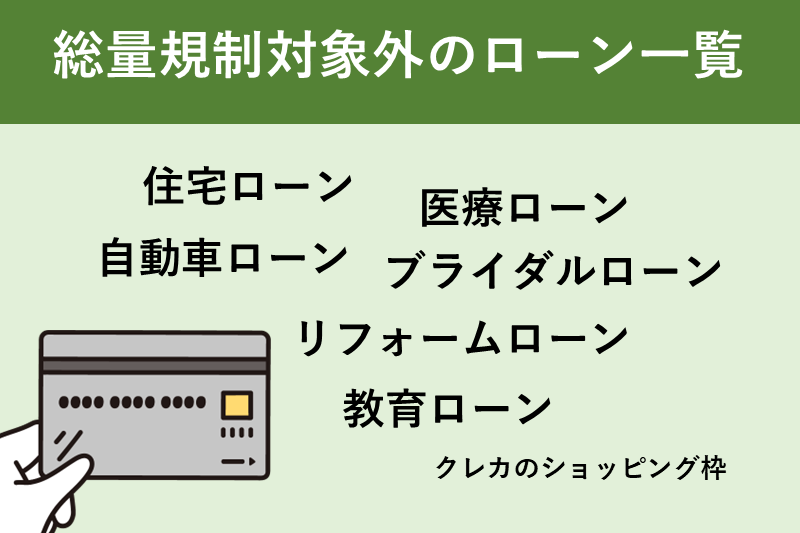

総量規制の対象外になるローンとは?住宅ローンやクレカ枠など具体例を紹介

総量規制により、貸金業者からは原則として年収の3分の1を超える借入れができません。

しかし実際には、総量規制の対象外となるローンも存在し、それらを活用すれば年収以上の借入れが可能なケースもあります。

たとえば、住宅ローンや自動車ローンなどの除外貸付、あるいはクレジットカードのショッピング枠などは、制度上、総量規制の枠外とされています。

この章では、総量規制の例外として扱われる主なローンや借入れ方法をわかりやすく解説します。

住宅ローン・自動車ローンは除外貸付!総量規制の対象外

住宅ローンや自動車ローンなどの目的別ローンであれば、年収の3分の1以上の借入れがある人も利用できます。目的別ローンは、総量規制の除外貸付に該当するためです。

たとえば、リフォームや車検などでお金が必要な場合は、目的別ローンを利用することで総量規制以上の借入れができます。お金の使い道が決まっている人は、以下の目的別ローンを検討しましょう。

| 目的別ローン | 借入れ金の使途 |

|---|---|

| 住宅ローン | ・住宅の購入 ・借り換えなど |

| 自動車ローン | ・車、オートバイの購入費用 ・車検費用 ・運転免許証の取得など |

| 教育ローン | ・受験費用 ・入学資金など |

| リフォームローン | ・住宅の増改築 ・車庫の設置など |

| ブライダルローン | ・披露宴や挙式費用 ・家具の購入資金など |

| 医療ローン | ・入院 ・手術費用 ・歯の治療費 ・美容整形費用など |

教育ローン・ブライダルローンも対象外に!目的別ローンの扱いとは

教育ローンやブライダルローンも、あらかじめ使い道が決まっている「目的別ローン」のひとつであり、総量規制の「除外貸付」に該当します。そのため、年収の3分の1を超える借入れも制度上は可能です。

以下のような資金使途であれば、教育ローン・ブライダルローンを利用することができます。

| 教育ローンの主な使い道 | ブライダルローンの主な使い道 |

|---|---|

| ・受験料や入学金 ・授業料や教材費 ・仕送り資金や下宿費用 |

・挙式や披露宴の費用 ・指輪や衣装代 ・新生活に必要な家具家電の購入費用 |

使い道が限定されている分、カードローンよりも金利が低めに設定されているケースが多いのも特徴です。計画的に使えば、家計への負担を抑えながらまとまった資金を準備できます。

クレジットカードのショッピング枠は総量規制対象外!キャッシングとの違いに注意

クレジットカードのショッピング枠は総量規制の対象外です。これは、ショッピング枠には割賦販売法が適用されており、貸金業法とは別のルールで運用されているためです。

一方で、クレジットカードのキャッシング枠には貸金業法が適用され、総量規制の対象となります。つまり、現金を引き出すキャッシングは年収の3分の1までに制限されますが、商品購入のためのショッピング利用は制限されません。

以下の表に、ショッピング枠とキャッシング枠の違いをまとめました。

| クレジットカードの機能 | 適用される法律 | 内容 |

|---|---|---|

| ショッピング | 割賦販売法 | 商品やサービス代金の立て替え払い |

| キャッシング | 貸金業法 | 現金の借入れ(ATMなどで引き出し) |

総量規制オーバーでカードローンが使えない場合でも、クレジットカードのショッピング機能は利用可能です。

ただし、リボ払いや分割払いの使いすぎには注意が必要です。返済が長期化すれば、利息負担が増える可能性もあります。

総量規制対象外の金融機関でお金を借りるときの注意点

総量規制の対象外であれば、年収の3分の1を超える借入れも可能ですが、誰でも簡単に借りられるわけではありません。

銀行や信用金庫、ろうきんなどの金融機関では、申込み条件や審査基準が厳しく設定されており、利用には注意が必要です。また、クレジットカードのショッピング枠も対象外とはいえ、限度額や使い道に制限があります。

この章では、総量規制対象外のカードローンを利用する前に押さえておきたい注意点を解説します。

銀行カードローンは総量規制対象外でも審査落ちの可能性あり

銀行は総量規制の対象外ですが、年収の3分の1以上を借りられない場合もあります。かつて政府から過剰貸付を指摘されたことに伴い、多くの金融機関で自主的に借入れ限度額を年収の3分の1まで引き下げているためです。

金融庁の調査によると、銀行カードローンのうち13%は、借入れ上限額を総量規制と同じ年収の3分の1に設定しています。

年収の3分の1を上限としている銀行も 13%(14/102 行)ある。

総量規制オーバーで借りられる場合もありますが、銀行は全国銀行協会が公表した申し合わせに基づき厳正に審査を行っています。他社での借入れ額が多いほど審査が厳しくなるため注意しましょう。

信用金庫・ろうきん・JAバンクは低金利だが審査が厳しい

信用金庫・ろうきん・JAバンクは、適用金利が年10.0%未満と低めですが、消費者金融や銀行カードローンより審査は厳しめです。万が一利用者が貸し倒れた場合、金利が低いぶん、金融機関側が被る損失が大きいためです。

たとえば、信用金庫やろうきんのカードローンは、申込み条件に年収や勤続年数が設定されています。申込み対象者を正社員や公務員に限定している場合もあります。信用金庫やろうきん、JAバンクの審査内容は以下のとおりです。

| 信用金庫 | 勤続年数や年収、住環境や家族構成、過去の借入れ履歴などが確認される |

|---|---|

| ろうきん | 勤続年数や年収、組合活動への貢献度なども評価対象となる場合がある |

| 農協 | 収入の安定性、資産状況や経営状況なども詳細に調査される |

クレジットカードのショッピング枠は他社借入れがあると利用できない場合がある

クレジットカードのショッピング枠は総量規制の対象外ですが、他社借入れがあると利用できない場合があります。クレジットカードの利用限度額は、他社での借入れ件数や借入れ額を考慮したうえで設定されるためです。

実際、クレジットカードを発行する際は、以下の借入れ総額を申告する必要があります。

- 消費者金融のカードローン

- 銀行カードローン

- クレカのキャッシングなど

クレジットカードを発行したあとも、利用者の収入や返済状況などに変わりはないか、定期的に途上与信が行われます。カード発行時に比べて借入れ額が増えたり滞納があったりすると、利用限度額が下がることがあるため注意しましょう。

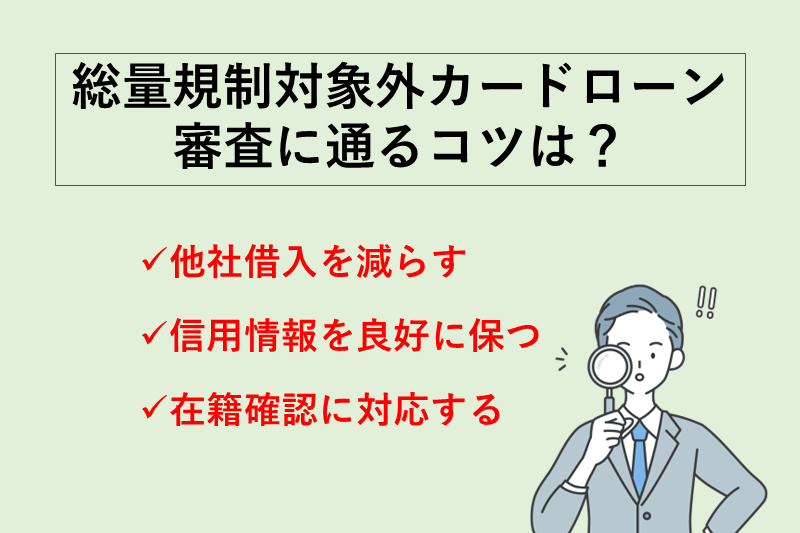

総量規制対象外のカードローンの審査に通るコツ

総量規制対象外のカードローンの審査に通るコツは、他社借入れ残高を少しでも減らして、契約後に無理なく返済できることを証明することです。なぜならカードローンの審査では、借入希望者の返済能力が最も重視されるためです。

また、電話による在籍確認に対応できるようにしておくことも大切です。在籍確認の電話に対応できないと、審査が滞り、最悪の場合、審査自体が却下されてしまう可能性があるためです。

ここでは、総量規制対象外のカードローンの審査に通るコツについて3つ解説します。

他社借入件数・残高を減らしておく

総量規制対象外のカードローンの審査に通るコツは、他社での借入れ残高を減らしておくことです。他社での借入金が少ないほど、無理なく返済できると判断されやすいためです。

たとえば、アイフルのおまとめローンは総量規制の対象外ですが、借入れ残高が多すぎる場合は審査に落ちることがある旨を公表しています。

あまりに多くの件数や金額の借入れがある場合は、返済能力が低いとみなされて審査に落ちる可能性があります。

とくに、借入れ額が年収の3分の1を大幅に超える人は、審査に通過できない可能性が高いといえます。事前に繰り上げ返済をしたうえで、カードローンに申し込みましょう。

信用情報に傷がないか事前に確認する

総量規制対象外のカードローンに申し込む際は、事前に信用情報を確認しておくことが大切です。信用情報に傷がついている場合は、審査に通らない可能性が高いためです。

具体的には、61日以上の滞納や債務整理の情報があると審査通過が厳しくなります。滞納や債務整理の経験がある人は開示請求をし、傷がついていないか確認しておきましょう。

手続き方法や手数料は以下のとおりです。

開示方法と手数料

| 加盟金融機関 | 開示方法 | 手数料※ | |

|---|---|---|---|

| 株式会社シー・アイ・シー (CIC) | ・貸金業者 | ・Web ・郵送 |

500円(税込) |

| 株式会社 日本信用情報機構 (JICC) | ・貸金業者 | ・アプリ ・郵送 |

1,000円(税込) |

| 全国銀行個人信用情報センター(KSC) | ・銀行 | ・Web ・郵送 |

1,000円(税込) |

※注釈

在籍確認の電話に確実に対応する

総量規制対象外のカードローンの審査に通るためのコツは、在籍確認の電話にしっかりと対応することです。在籍確認の電話を受けられないと審査が進まず、利用を断られてしまう可能性があるためです。

勤務先の都合などで電話を受けられない場合は、電話による在籍確認なしで審査が完了するおまとめローンを利用することも一案です。

以下のおまとめローンであれば、原則として勤務先への電話連絡なしで審査が進みます。

総量規制とは?年収の3分の1制限のルールを分かりやすく解説

総量規制とは、借入れ金額を年収の3分の1までに制限する法律のことです。この法律は、多重債務者の増加を食い止めることを目的に2010年6月から施行されています。

総量規制が導入されたことによって、現在は多重債務者や行政処分を受けた業者数が9割以上減っています(下表)。

多重債務者と行政処分を受けた業者数

| 年代 | 多重債務者の人数 | 行政処分を受けた業者数 |

|---|---|---|

| 2007年 | 171万人 | 507件 |

| 2022年 | 9.9万人 | 3件 |

※注釈

つまり、総量規制は消費者が多重債務に陥ることを防ぐだけでなく、貸金業界の健全化のために必要な規制であるといえます。

総量規制対象外のカードローンに関するよくある質問(Q&A)

年収の3分の1以上を借りたいとき、総量規制の対象かどうかは非常に気になるポイントです。

とくに、「借金をまとめたらどうなる?」「事業資金なら借りられる?」「違反したら罰則はある?」など、制度の詳細や例外に関する疑問は多くの方が抱いています。

この章では、総量規制対象外に関するよくある質問を取り上げ、わかりやすく解説します。制度の正しい理解が、無理のない借入れと返済につながります。

複数の借金をまとめた場合も総量規制対象になる?

ただし、すべてのおまとめローンが自動的に例外になるわけではありません。借り換えによって金利や返済期間が改善されることが前提となるため、審査では返済能力や借入内容が細かくチェックされます。

つまり、複数の借金をまとめても「返済負担の軽減」が明確でなければ、総量規制の例外として認められない可能性がある点に注意が必要です。

消費者金融で事業資金を借りると総量規制対象?

この場合、事業計画や収支見込み、資金使途などの書類を提出し、返済能力があると判断される必要があります(貸金業法施行規則第10条の23第1項第1号)。なお、こうした借入れは「ビジネスローン」として提供されることが多く、通常のカードローンとは審査内容が異なります。

総量規制オーバーで借りた場合に罰則はある?

総量規制を超えて借りるための抜け道はある?

また、個人事業主が事業資金を借りる場合も、事業計画や収支資料を提出し、返済能力が確認されれば、年収の3分の1を超える借入れが認められるケースがあります(例外貸付扱い)。さらに、銀行や信用金庫、ろうきん、JAバンクといった金融機関が提供するローンは、貸金業法ではなく別の法律(銀行法・労働金庫法など)に基づいて運営されているため、総量規制の対象外です。クレジットカードのショッピング枠も、現金貸付ではなく立替払いとして扱われ、規制外となります。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。