「職場にカードローンの在籍確認の電話がかかってきたらどうしよう…」そんな不安を抱えている方もご安心ください。職場への電話連絡なしで借りられるカードローンは、実際に存在します。

そもそも貸金業法では「電話による在籍確認」は義務ではなく、書類の提出などで代替できる仕組みとして認められています。実際に、アコム・プロミス・アイフルなどの大手消費者金融では、99%前後の利用者が職場への電話なしで審査を完了しています。

この記事では、「在籍確認なしのカードローン」を探している方に向けて、職場バレを防ぎながら確実に借りられる方法と、おすすめの5社を厳選して紹介します。

さらにこの記事では、会社への在籍確認連絡を必ず避ける方法はあるのか、職業別の在籍確認連絡を避けるためのコツ、万が一会社に電話連絡がきたときに怪しまれないための対処法まで徹底解説しています。

お金を借りたいけど会社に電話が来たら困る…そんな不安を抱えている人は、ぜひこの記事を最後まで読んで参考にしてみてください。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

【結論】職場への電話連絡なし!大手消費者金融おすすめ5選

「職場に電話がかかってきたら困る」「誰にも知られずに借りたい」。そんなニーズに最も確実に応えてくれるのが、大手消費者金融のカードローンです。

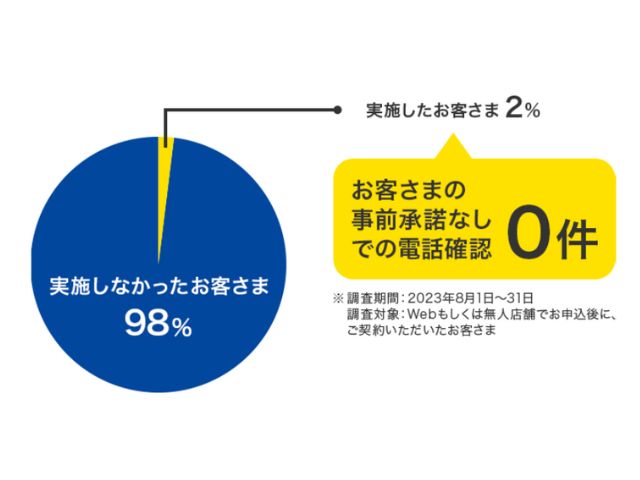

なかでもアイフル・アコム・プロミス・レイク・SMBCモビットの5社は、いずれも「職場への電話連絡なし」と公式に明言しています。実際にアコム・プロミス・アイフルでは、利用者の98%以上が電話なしで審査を通過しており、その実績は圧倒的です。

本セクションでは、上記5社それぞれの「電話連絡なし」の実績や特徴をわかりやすく比較し、 あなたの状況に合った最適な一社を見つけられるように解説します。

「周囲にバレずに、安心して借りたい」。そう考えている方は、ここで紹介するカードローンから選べばまず間違いありません。

電話による在籍確認なしで即日借入れできるカードローン

| 会社名 | アイフル | アコム | プロミス | レイク | SMBCモビット |

|---|---|---|---|---|---|

|

|

|

|

||

| 電話連絡なし | ◎ | ◎ | ◎ | 勤務先への在籍確認の電話なし | ◎ |

| 郵送物なし | ◎ | ◎ | ◎ | ◎ | ◎ |

| Web完結 | ◎ | ◎ | ◎ | ◎ | ◎ |

| 融資時間 | 最短9分※6 | 最短20分※3 | 最短3分※3 | 最短8分 | 最短15分※2 |

| 金利 (実質年率) |

年3.0~18.0% | 年3.0~18.0% | 年2.5~18.0% | 年4.5~18.0% | 年3.0~18.0% |

| ご利用限度額 | ~800万円 | 1~800万円 | ~800万円 | ~500万円 | ~800万円 |

| 無利息期間(※) | ○ (30日間) |

○ (30日間) |

○ (30日間) |

◯ (60日間or365日間)※5 |

なし |

| 詳細 | ▼詳細を見る | ▼詳細を見る | ▼詳細を見る | ▼詳細を見る | ▼詳細を見る |

|

詳しくは

こちら |

詳しくは

こちら |

詳しくは

こちら |

詳しくは

こちら |

詳しくは

こちら |

※注釈

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

※5 初回契約の翌日から365日間無利息。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

※6 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフル│電話なし率99.7%!Web完結でバレずに借りたいなら最有力候補

| 電話による在籍確認の有無 | 原則なし |

|---|---|

| 郵送物の有無 | なし |

| Web完結 | ◯ |

| 借入れ限度額 | 800万円以内 |

| 貸付け利率 | 年3.0%~18.0% |

| 融資までにかかる時間 | 最短9分※2 |

| 無利息期間 | 契約日の翌日から30日間金利0円※1 |

※注釈

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

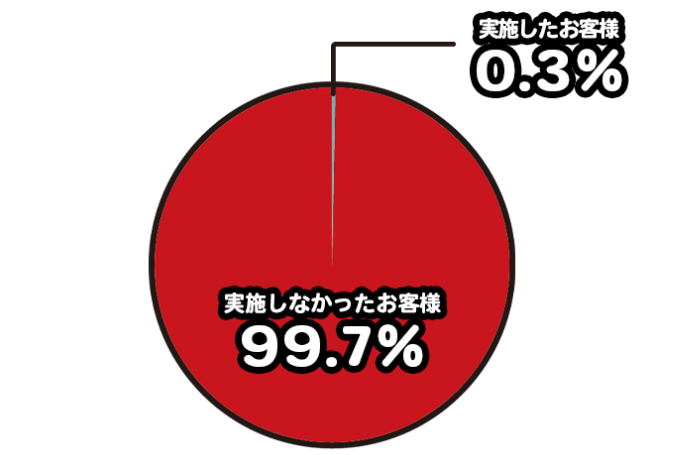

「とにかく職場バレのリスクを極力下げたい」という方には、アイフルが最有力候補です。

アイフルでは、電話確認なしで審査が完了した人の割合が99.7%と公式に発表されています。これは、300人中299人が電話連絡なしで済んでいる計算で、他社と比較しても極めて高い水準です。

さらに、Web完結申込を選べば、カードレス契約が可能で、自宅への郵送物も一切発生しません。申し込みから借入れまで、誰にも知られずに手続きできます。

アイフルはプライバシー保護の姿勢も明確で、以下のような工夫が徹底されています。

● 公式サイトでの明言

「お申込みの際に自宅・勤務先へのご連絡は行っておりません」と公式に記載あり。

● 同意なき電話はなし

必ず申込者の同意を得た上で実施。

● アプリのデザイン選択

スマホアプリのアイコンは複数のデザインから選択でき、ローンアプリであることを隠しやすい仕様。

参照:アイフル「カードローンの電話確認はいつかかってくる?」

職場への電話を極力避けたい方にとって、アイフルは実績・仕組みともに安心して利用できるカードローンといえるでしょう。

アイフルの在籍確認の実態!口コミをチェック

申請する前に相談したかったので電話をしてみたらオペレーターの方も親切で、親身になって返済プランなどの相談にのってくれたのでとても好印象を受けました。

職場への在籍確認なども特別必要なく、申し込みから借入までとてもスムーズに行うことができました。

引用元:みん評

申込みはネットからで、申込み当日中にお電話での連絡があり、いくつかの入金方法の提案をしてくれました。勤務先への在籍確認等もなく、入金まで半日くらいでした。

引用元:みん評

とても簡単で初めてでもすぐに手続きができました。審査に要した時間は1時間ほどで、在籍確認の際は個人名で会社に電話をしてくれたので良かったです。周りの人に知られずに、自分が希望した5万円を借りることができました。

引用元:みん評

アイフルに申し込んだ人の口コミを見ると、在籍確認なしで即日融資を受けられた人が多いことが分かります。

在籍確認の電話を回避できない場合もありますが、個人名で電話をかけてもらえるので安心です。

\アイフルなら99.7%の人が在籍確認の連絡なし!/

アコム│電話なし率99.0%!同意なしの電話は一切ない安心感

| 電話による在籍確認の有無 | 原則なし |

|---|---|

| 郵送物の有無 | なし |

| Web完結 | ◯ |

| 借入れ限度額 | 1万円~800万円 |

| 貸付け利率 | 年3.0%~18.0% |

| 融資までにかかる時間 | 最短20分(※1) |

| 無利息期間 | 契約日の翌日から 30日間金利0円(※2) |

※注釈

※2アコムでの契約がはじめての方のみ適用

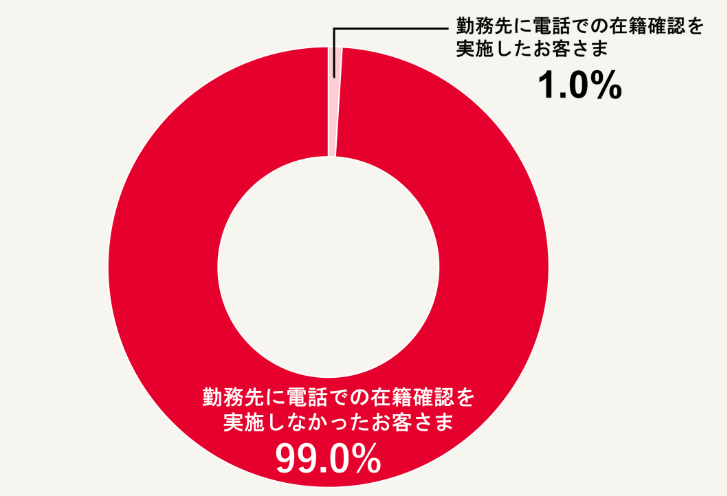

「自分の知らないところで職場に電話がかかるのは絶対に避けたい」。そんな方には、アコムが最適な選択肢です。

アコムでは、電話確認なしで審査が完了した人の割合が99.0%と非常に高く、安心感は業界トップクラスです。

なかでも特筆すべきなのは、「お客さまの同意を得ずに実施することはありません」と、公式サイト上で明言している点です。

参照:アコム「在籍確認の電話は勤務先にかかってくる?」

これにより、電話連絡が必要な場合は必ず事前に確認してもらえるため、審査の進め方を自分の意思で調整できます。

またアコムは、利用者の状況に寄り添う柔軟な対応でも定評があります。以下のような配慮が可能です。

● 時間帯の指定

お昼休みなど、自分が電話に出られる時間帯をあらかじめ伝えておけます。

● 担当者の性別指定

同性の担当者に対応してほしい、という要望にも丁寧に対応してもらえます。

● 書類確認への切り替え

申込後にフリーコール(0120-629-215)へ相談すれば、電話連絡を避け、書類での確認に変更してもらえます。

電話確認を事前に自分でコントロールできる安心感と、きめ細かな配慮を両立したカードローンとして、アコムは非常に信頼できる一社です。

私は、多くのカードローンを比較してきましたが、やはり「電話なし率99.0%」という数字にはインパクトがあります。ただ、それ以上に重要なのは「なぜ電話を回避できるのか」という企業の姿勢。私自身も「同意なしでいきなり電話されたら嫌だな」と感じるタイプなので、こうした明文化されたルールは、安心材料として非常に大きいと思います。

アコムは本当に在籍確認なし?口コミをチェック

男性30代

まったく初めての経験だったので、無人の受付場みたいなところで登録しました。免許証や収入の証明を出して、その後に職場へ在籍確認の電話が入り、すぐに現金を借りられました。職場へは個人名で電話がありましたので、よかったです。

女性30代

申し込み30分後くらいに、登録した電話番号の方に確認の電話がありました。 その電話の中で、職場への在籍確認がある旨、事前告知頂き、次の日に在籍確認がありました。直接的にアコムという名前で電話が来るわけではないので、安心です。その後、すぐに審査通過通知がメールにてありました。

口コミを見ると、在籍確認の電話を回避できなかった人もいることが分かります。

ただし、「個人名で電話をかけてもらえる」「事前に通知してもらえる」という点は、職場にばれたくない人にとっても安心でしょう。

まずは、アコムに申し込みオペレーターに相談することをおすすめします。

\まずは借入可能か3秒で診断チェック!/

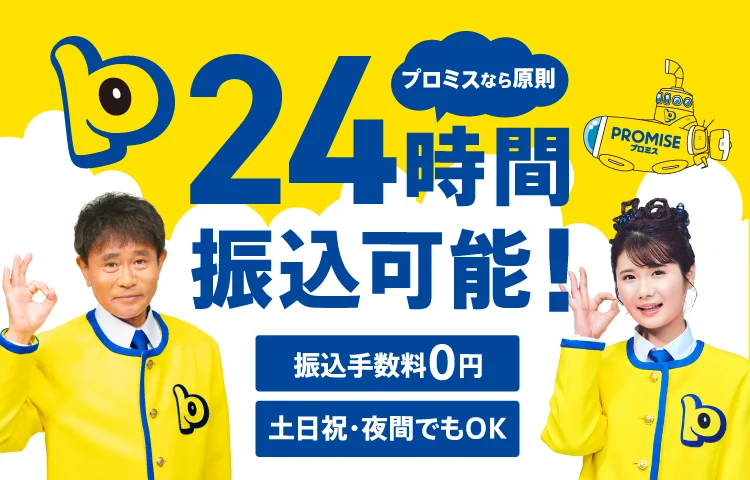

プロミス│電話なし率98%!アプリ完結と顧客満足度の高さが魅力

| 電話による在籍確認の有無 | 原則なし |

|---|---|

| 郵送物の有無 | なし |

| Web完結 | ◯ |

| 借入れ限度額 | 1万円~800万円 |

| 貸付け利率 | 年2.5%~18.0% |

| 融資までにかかる時間 | 最短3分※1 |

| 無利息期間 | 初回借入れ日の翌日から30日間利息0円 ※2 |

※注釈

※2 メールアドレス登録とWeb明細利用が条件

プロミス│電話なし率98%!アプリ完結と顧客満足度の高さが魅力

「スマホで完結」「すぐ借りられる」「サポートも丁寧」。そんな使いやすさを重視するなら、プロミスがぴったりです。

プロミスでは、電話確認なしで審査が完了した人の割合が98%と高く、公式サイトでも「原則、お勤めされていることの確認はお電話では行いません」と明記されています。

参照:プロミス「お申込について」

また、公式アプリの利便性にも定評があり、申込・借入・返済のすべてをスマホだけで完結できる手軽さが、多くの利用者から高く評価されています。

プロミスは、以下のような“安心できる仕組み”が整っています。

● 電話が必要ならキャンセルも可能

審査中に「電話確認が必要」と判断された場合でも、その時点で申込をキャンセルすることが可能です。

● 最短3分のスピード融資

審査時間は最短3分。急ぎの融資にも対応しやすく、業界でもトップクラスの速さです。

電話連絡を極力避けたい方はもちろん、アプリで完結させたい方や、スピードとサポートを重視する方にとって、プロミスは総合的にバランスの取れた選択肢といえるでしょう。

プロミスの口コミから分かる在籍確認の有無!

電話での確認や、在籍確認などがあるとの事で在籍確認の電話は嫌だなと思っていたのですが、、電話自体なく、メールが3通のみで借り入れが済みました。

15万で申し込んだのですが50万の枠がつきました。上限いっぱい借りるつもりはないですが凄く助かりました。

オペレーターの方と話すこともなく借りれたのでストレスなく済みました。

引用元:みん評

本人確認時に在籍確認は難しい事(派遣の為、派遣会社が答えてくれない可能性、勤務先はコールセンターでオープン番号以外の連絡先が開示不可)を伝えた所、恐らく在籍確認無しで対応してくれました。来店した土曜日は派遣会社も休みだったはずなので。勤務先が大手企業だったのと来店した店舗から勤務先まで徒歩10分位の近距離だったせいかもしれませんが。

引用元:みん評

子供の教育資金に30万融資してもらいました。

申し込みはネットから。フル入力と書かれたボタンをクリックして、項目を埋めて次の日には承認をもらえました。入力内容を電話で確認されることもありませんでした。もちろん在籍確認の電話は職場に来ましたが。

引用元:みん評

プロミスの口コミを見ると、電話連絡なしで審査が完了したとの意見が多いものの、なかには在籍確認の電話を回避できなかった人もいることが分かります。

会社の都合で電話応対ができない旨を伝えておくことが、在籍確認なしにするコツといえます。

\プロミスなら最短3分でお金が借りられる!/

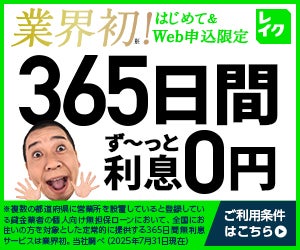

レイク│電話なし!Web申込で最短8分融資のスピード対応

| 電話による在籍確認の有無 | なし(※1) |

|---|---|

| 郵送物の有無 | なし |

| Web完結 | ◯ |

| 借入れ限度額 | 1万円~500万円 |

| 貸付け利率 | 年4.5%~18.0% |

| 融資までにかかる時間 | Webで最短(分融資も可能(※2) |

| 無利息期間 | 初回契約日の翌日から60日or365日間(※3) |

※注釈

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中の振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 初回契約の翌日から365日間無利息

Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

「とにかく早くお金が必要」「土日でもすぐ借りたい」。そんな方には、レイクが非常におすすめです。

レイクは、公式サイトで「勤務先への電話連絡はいたしません」と明言しており、Web完結での申し込みに対応しています。さらに、土日・祝日も含めて最短8分で融資可能であるため、急な出費にも心強い存在です。

参照:レイク「申込み時に自宅や勤務先に連絡は来ますか?」

プライバシーへの配慮も万全で、以下のような安心の仕組みが整っています。

● 勤務先への電話は一切なし

勤務先への在籍確認の電話は一切ありません。周囲に気付かれる心配がなく、安心して利用できます。

● 無利息期間

Web申込限定で「契約額50万円未満で60日間無利息」「契約額50万円以上(お借入れ額1万円でも可能)で365日間無利息」という独自のサービスも魅力です。

参照:レイク「カードローンの在籍確認とは?」

スピードと安心感の両方を重視する方にとって、レイクは非常にバランスの取れた選択肢です。「急ぎだけど誰にも知られたくない」。そんな希望を叶えてくれるカードローンといえるでしょう。

\勤務先への在籍確認の電話は一切なし!/

SMBCモビット│Web完結申込なら電話も郵送物も一切なしにできる

| 電話による在籍確認の有無 | 原則なし |

|---|---|

| 郵送物の有無 | なし |

| Web完結 | ◯ |

| 借入れ限度額 | 1万円~800万円 |

| 貸付け利率 | 年3.0%~18.0% |

| 融資までにかかる時間 | 最短15分 |

| 無利息期間 | - |

※注釈

※収入が年金のみの方は申込不可

職場への電話連絡だけでなく、自宅への郵送物もゼロにしたいという方には、SMBCモビットが最適です。

SMBCモビットでは、原則として電話連絡も郵送物もなしで申し込みから借入まで完了できます。

これは公式サイトでも明記されており、申込者のプライバシーを徹底的に守る仕組みとして、高く評価されています。

参照:SMBCモビット「カードローンは在籍確認なしにできる?」

「WEB完結」では、以下のような特徴があります。

● 電話連絡なし(在籍確認の代替)

職場への電話連絡は行われず、電話での在籍確認がない代わりに書類で在籍確認を行います。

● 郵送物なし(契約書・カードも非送付)

契約書やローンカードなど、郵送物は一切届きません。同居する家族にもバレる心配がありません。

● カードレス利用&アプリ完結

スマホアプリで借入・返済が完了。ATMもカードレス対応のため、物理的な痕跡を残さず使えます。

SMBCモビットは「電話連絡なし」「郵送物なし」を公式に制度化し、申込方法として明確に提示している点が特徴です。

プライバシーを最優先に、誰にも知られずに借りたい方にとって、有力な選択肢のひとつと言えるでしょう。

SMBCモビットの在籍確認に関する口コミ

自分は会社にお金を借りることをバレたくなかったので、SMBCモビットのように在籍確認がない消費者金融があって良かったです。しかも、スマホアプリでセブン銀行ATMから借入や返済ができるのでローンカードを持たなくて済むので大変助かっています。

引用元:みん評

職場に在籍確認の電話がかかって来ることが無かったので精神的にとても楽でした。消費者金融に申し込んだことを誰にも知られたくないという方にモビットは適していると思っています。

引用元:みん評

私のような小さな会社に勤めている人間にとっては、会社への在籍確認が電話以外でも可能なのが有難かったです。収入証明書や会社発行の保険証などが必要ですが、それさえあれば電話連絡がないので会社にキャッシングがバレ難くて良いです。それと余計な配送物も拒否出来るので、実家住まいでも家族にキャッシングがバレる可能性も低いです。

引用元:みん評

SMBCモビットに申し込んだ人の多くは、電話による在籍確認なしで審査が完了してます。

Web完結で申し込めば郵送物もなく、アプリ1つで借入れできることも魅力の一つです。

SMBCモビットは、会社の人にバレずに借りたい人にとって最適なカードローンといえます。

\郵送物がないから家族にバレる心配もなし!/

「在籍確認なし」は不可能?職場バレを防ぐための正しい知識

結論からいうと、在籍確認そのものを完全に省略することは法律上できません。

しかし、「電話連絡なし」で審査を通すことは可能です。書類の提出などで、職場への連絡を避ける方法はしっかりと存在しています。

この章では、在籍確認の本来の意味や義務を正しく理解したうえで、電話を回避するために知っておきたいポイントを詳しく解説します。

貸金業法で定められた「在籍確認」の本当の意味と義務

在籍確認が行われるのは、貸金業者にとって「法律上の義務」だからです。貸金業法第13条では、申込者の返済能力を審査することが明確に定められており、勤務先の実態確認もその一環として求められています。

貸金業法 第十三条(返済能力の調査)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-Gov法令検索

つまり、申告された勤務先に本当に勤務しているかどうかを確認する在籍確認は、返済能力を裏付ける重要なプロセスなのです。

「電話連絡なし」は可能!書類提出で代替する仕組みとは

では、職場への電話は避けられないのでしょうか?

いいえ、そんなことはありません。法律で義務付けられているのはあくまで「在籍している事実の確認」であり、その方法が必ずしも「電話」である必要はありません。

実際、多くの大手消費者金融では、プライバシー保護の観点から「電話なし」の対応を進めており、以下のような書類を提出することで在籍確認を代替できます。

- ・社員証のコピー

- ・会社名が記載された健康保険証のコピー

- ・直近の給与明細書

- ・源泉徴収票

- ・雇用契約書

参照:プロミス

私は執筆活動の中で、多くの金融機関を見てきましたが、彼らが最も重視するのは『返済の確実性』です。申込者が自ら書類を完璧に準備し、少額で申し込むことは、『私は計画性があり、信頼できる顧客です』という何よりのメッセージになります。この姿勢が、結果的に電話連絡という手間を省かせるのです。

誰にも知られず、在籍確認をクリアすることが可能です。職場バレの不安を減らす、もっとも現実的な選択肢といえるでしょう。

要注意!「完全在籍確認なし」を謳う違法(ヤミ金)業者の危険な手口

「在籍確認なし」「審査不要」「誰でも即日融資OK」――そんな甘い言葉には要注意です。こうした謳い文句を掲げる業者は、法律を守らない違法業者(=ヤミ金)である可能性が極めて高いからです。

前述のとおり、正規の貸金業者は法律で在籍確認が義務づけられており、それを完全に省略することはできません。にもかかわらず、在籍確認を行わない業者は、国の登録を受けていない違法業者と見て差し支えありません。

ヤミ金を利用してしまうと、以下のような深刻な被害に巻き込まれるおそれがあります。

- ・法外な金利の請求:年数百~数千%という違法な利息

- ・悪質な取り立て:家族や職場への脅迫電話、嫌がらせ

- ・個人情報の流出:他の犯罪グループに売られ、詐欺に巻き込まれる危険も

必ず金融庁の「登録貸金業者情報検索サービス」で、事業者の正当性を確認しましょう。

一度でもヤミ金に手を出すと、人生が大きく狂う可能性があります。絶対に関わらないでください。

【完全ガイド】在籍確認の電話連絡を100%回避する5つの鉄則アクション

「電話連絡なし」と書かれていても、本当に電話がかかってこないか不安ですよね。しかし、これからお伝えする5つの鉄則を押さえれば、職場への電話連絡を限りなくゼロに近づけ、100%回避することも十分に可能です。

これは単なる裏ワザではなく、貸金業者の審査ロジックを踏まえた実践的な方法です。一つひとつ着実に実行し、不要な不安を解消してスムーズな借入れを実現しましょう。

鉄則1:「電話なし」と公式サイトで明記している業者を選ぶ

在籍確認の電話を100%回避したいなら、最初から「電話なし」と明記しているカードローンを選ぶことが大前提です。

このような業者は、書類確認を前提とした審査体制が整っており、申込者からの要望にも柔軟に対応可能です。一方、公式サイトに記載がない業者は、電話連絡が基本フローとなっており、書類対応を希望しても断られる可能性があります。

たとえば、以下のような大手消費者金融は、公式サイトで「電話なし」であることを明記しています。

| 金融機関 | 公式サイトでの記載内容 |

|---|---|

| アコム | 原則、実施しません。※もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください |

| プロミス | 原則、お勤めされていることの確認はお電話では行いません |

| アイフル | お申込みの際に自宅・勤務先へのご連絡は行っておりません |

| レイク | お申込みの際に、自宅や勤務先へご連絡はおこなっておりません |

実際、NET MONEY編集部で大手消費者金融5社に申し込んだところ、在籍確認の電話連絡はなく、職場の人にバレませんでした。

どの業者を選ぶかで、在籍確認の回避率は大きく変わります。まずはプライバシーに配慮した姿勢を明確に示している業者かどうかをしっかり確認しましょう。

鉄則2:必要書類(社員証・給与明細等)を不備なく事前に準備しておく

在籍確認を電話ではなく書類で済ませるためには、代替書類を不備なく準備することが絶対条件です。

金融機関が書類での対応を許可してくれても、提出内容に不備があると「この書類では確認できない」と判断され、結局は職場に電話がかかってしまうケースが少なくありません。

とくに以下のようなケースは、“即アウト”とされやすいため注意が必要です。

【不備としてNGとされやすい例】

- ● 古い書類を使用(例:数年前の雇用契約書や源泉徴収票)

- ● スマホ撮影が不鮮明(手ブレ・影・ピンぼけ)

- ● 必要情報が書類内に記載されていない(氏名・会社名など)

在籍確認の代替として認められる書類一覧

| 書類の種類 | 確認されるポイント | 注意点 |

|---|---|---|

| 社員証 | 氏名・会社名・顔写真 | 有効期限切れに注意 |

| 資格確認書 | 氏名・保険者名称(=会社名) | 「記号・番号」「保険者番号」はマスキングして提出 |

| 給与明細書 | 氏名・支給年月日・会社名 | 直近2ヶ月分の提出を求められることがある |

| 源泉徴収票 | 氏名・会社名・支払金額 | 最新の年度分を用意すること |

| 雇用契約書 | 氏名・会社名・契約期間 | 契約が有効期間内であるかを確認すること |

※スマートフォンで撮影して提出する場合、文字が鮮明に読み取れる解像度であることが必須です。

書類審査がスムーズに進むかどうかは、「この人が確実に働いている」と書類だけで納得できるかどうかです。見落としやミスがないよう、提出前のセルフチェックこそが在籍確認回避の最終関門だと考えて準備しましょう。

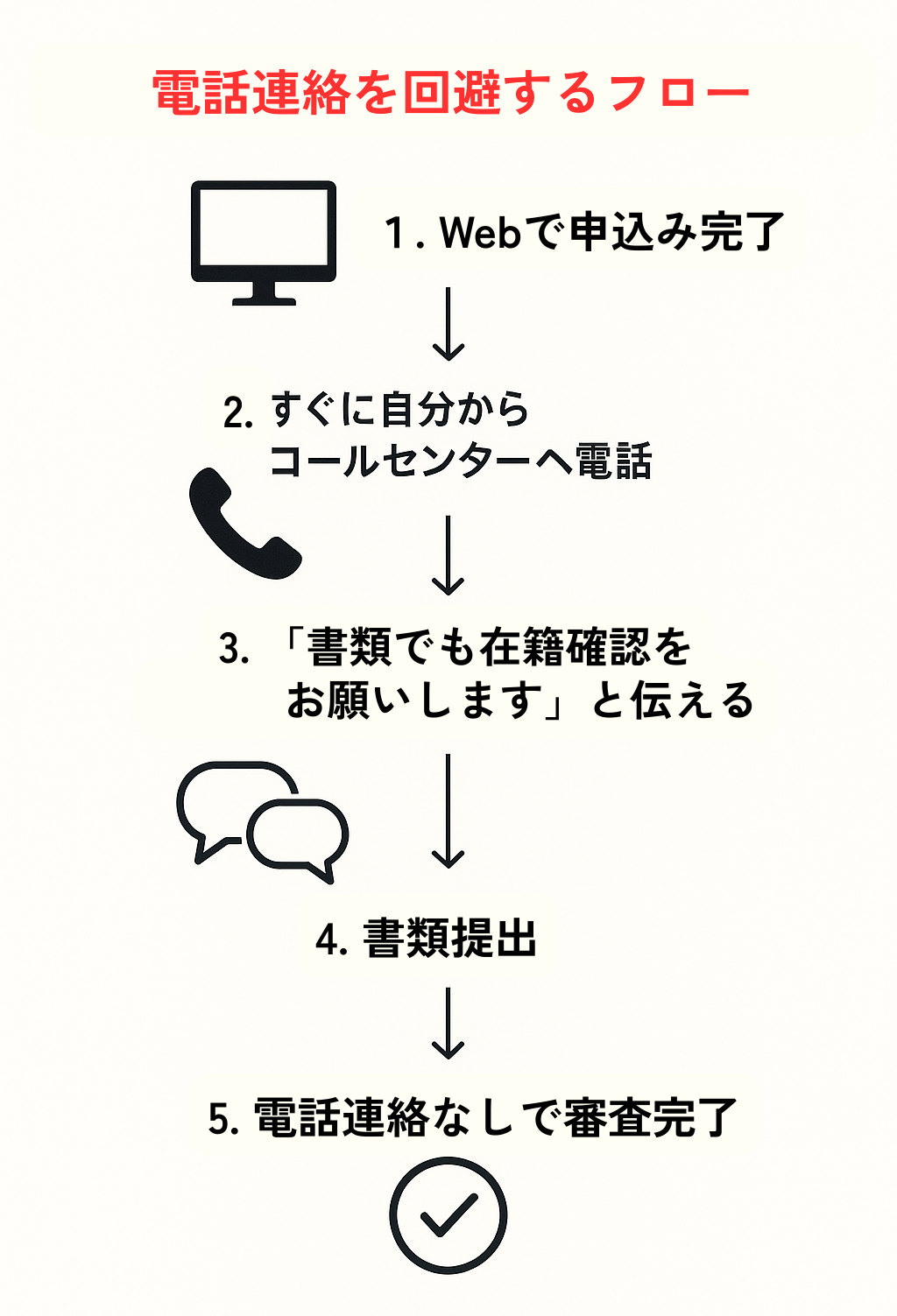

鉄則3:申込後すぐにコールセンターへ「書類での確認」を依頼する

在籍確認の電話を避けたいなら、申込完了後すぐに自分からカードローン会社に電話し、「書類での確認を希望します」と伝えることが最も効果的な方法です。

なぜなら、多くのカードローンの審査は、Web申込完了と同時に自動的な審査フローへ進みます。何もしなければ、そのまま「電話による在籍確認」の工程に入ってしまうからです。

審査が始まる前にこちらから先手を打つことで、審査の流れを“書類対応”に切り替えてもらえる可能性が高まります。

申込後に申込番号を控え、以下のように伝えるとスムーズです。

【具体例:電話での伝え方】

「お世話になります。先ほどWebサイトから申し込みをいたしました、〇〇(フルネーム)と申します。申込番号はXXXXです。在籍確認の件でご相談なのですが、勤務先のセキュリティ上、私用の電話は取り次いでもらえない状況です。できれば書類での確認でご対応いただけないでしょうか?」

実際、NET MONEY編集部が三菱UFJ銀行へ問い合わせたところ「在籍確認を電話ではなく、給与明細などの書類で確認することも可能」という返答がありました。

このように具体的な理由を添えて丁寧に相談するだけで、柔軟に対応してくれる金融機関が存在します。

とくに「電話なし」とうたっている会社は、書類確認の体制が整っています。勇気を出して一本電話を入れることが、最も確実な自衛策だと思います。

鉄則4:希望借入額は必要最低限(50万円以下)で申し込む

在籍確認の電話を避けたいなら、借入希望額は必要最低限(50万円以下)に設定するのが鉄則です。これを超えると、収入証明書の提出が必須になり、審査のハードルが一気に上がります。

貸金業法では、以下のいずれかに該当する場合、貸金業者に「収入証明書の取得」が義務付けられています。

- ● 同一の貸金業者から50万円を超えて借りる場合

- ● 他社借入を含めて合計100万円を超える借入を希望する場合

参照:金融庁「貸金業法Q&A」

この基準を超えると、金融機関は返済能力を厳しく確認せざるを得ず、在籍確認の電話が行われる可能性が大幅に高まります。一方、借入額が少額であればあるほど、リスクが低いため、書類での柔軟な対応に応じてもらいやすくなります。

借入希望額は“通るギリギリ”を狙うのではなく、本当に必要な金額だけを申告するのが、審査通過率と在籍確認回避率を同時に高める最も現実的な方法です。

鉄則5:申込情報の入力ミスは絶対に避ける(電話確認のトリガーになる)

どんな些細な入力ミスも、在籍確認の電話がかかってくる“直接の原因”になります。送信前には、必ず一字一句確認しましょう。

審査では、あなたが入力した内容が以下の情報と突き合わせられます。

- ● 信用情報機関に登録された情報(CIC・JICC等)

- ● 提出された本人確認書類や収入証明書

これらの情報に少しでも食い違いがあると、「どちらの情報が正しいのかを確認するために電話をかける」という判断をされるリスクが高まります。つまり、入力ミスのある申し込み=電話確認が必要になる可能性があると考えておくべきです。

意図せずやってしまいがちな入力ミスには、以下のようなものがあります。

| ミスの内容 | 説明・注意点 |

|---|---|

| 勤務先の表記ミス | 会社名の表記揺れ(例:Ⅰと株式会社)、部署名の略称、電話番号の誤記 |

| 年収の誤入力 | 手取りと年収の混同、数値の桁違い |

| 氏名・住所の不一致 | 結婚や引越しによる姓や住所の変更を反映していない |

| 本人確認書類とのズレ | 書類と申込情報の表記が異なる(全角/半角、旧姓など) |

これらは単なる「ケアレスミス」ではなく、審査停滞や電話発生につながる重大なエラーです。少しでも不備があると、在籍確認の電話を誘発するだけでなく、審査結果そのものにも影響する可能性があります。

「送信前の最終チェック」こそ、在籍確認の電話を防ぐ防衛策といえます。

相談次第で電話回避も!銀行・中小カードローンの柔軟な対応事例

「職場への電話連絡なし」を最優先したい方にとっては、これまで紹介した大手消費者金融が最も確実な選択肢です。

ただし、「金利の低さを重視したい」「大手では審査に通らなかった」といった理由で、別の選択肢を検討している方もいるでしょう。そんなときに候補となるのが、銀行カードローンと中小消費者金融です。

これらの金融機関でも在籍確認の電話を避けられる可能性はありますが、利用者側からの事前相談や書類提出といった対応が求められるケースが多い点には注意が必要です。

このセクションでは、銀行と中小消費者金融における在籍確認の特徴と、電話連絡を避けるためのポイントを詳しく解説します。

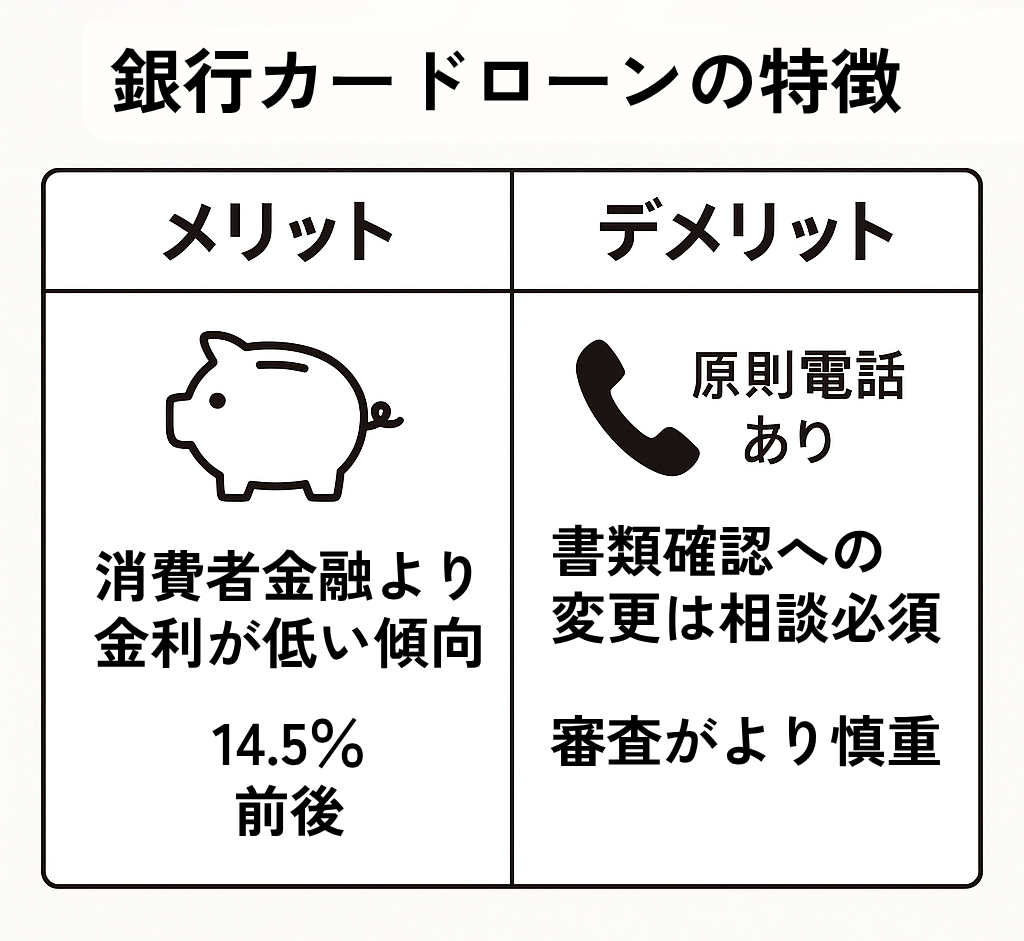

銀行カードローン:低金利だが電話相談が必須なケースが多い

銀行カードローンで職場への電話連絡を避けたい場合は、申込後に自分から電話相談するのがほぼ必須です。

多くの銀行では、勤務先への電話による在籍確認を審査の標準フローとしています。これは、銀行が金融庁の監督下にあり、返済能力をより厳格に判断する必要があるためです。

参照:金融庁「主要行等監督上の評価項目」

ただし、すべての銀行で交渉の余地がないわけではありません。申込直後にコールセンターへ連絡し、次のような対応をとることで、電話連絡を避けられるケースもあります。

- □ 「会社の都合で電話には出られない」と相談する

- □ 在籍確認の代替として、社員証や給与明細を提出する

すべての銀行が対応してくれるわけではありませんが、丁寧に相談すれば書類対応に応じてもらえることもあります。

実際、銀行によって在籍確認の対応は異なります。以下に、書類対応の可否や公式方針の有無を中心に、代表的な銀行の傾向をまとめました。

【在籍確認の電話なし(公式に明記)】

公式に「電話連絡は行わない」と明記している銀行は、ごく一部ですが存在します。このような銀行では、Web申し込みのみで在籍確認が完了し、電話による確認は不要です。

- ● セブン銀行カードローン

→ 原則電話連絡なし。Web完結

参照:セブン銀行カードローン「よくある質問」 - ● みんなの銀行 Loan

→ スマホアプリ完結。電話なしと明記

参照:みんなの銀行「ローン申込み時、勤務先への在籍確認はありますか」

【在籍確認ありだが、相談すれば回避できる可能性あり】

ほとんどの銀行は原則として電話による在籍確認を実施しますが、申込直後に相談し、正当な理由と必要書類を提示すれば、書類対応に切り替えてもらえるケースがあります。

- ● 三井住友銀行カードローン

→ 原則電話あり。相談すれば書類対応に変更可能な場合あり

※NET MONEY編集部が電話調査で確認しました - ● 三菱UFJ銀行バンクイック

→ 原則電話あり。申し込み後のコールセンター相談がカギ

※NET MONEY編集部が電話調査で確認しました

少しでも低い金利で借りたいと考えるなら、銀行カードローンは有力な選択肢です。しかし、同じ銀行でも対応に幅があるため、申し込みの際は事前に公式情報を確認したうえで、必要に応じて電話で相談することが重要です。

私が執筆活動の中で感じるのは銀行が柔軟に対応してくれるかどうかは「利用者との関係性」による部分が大きいということです。たとえば、給与振込口座として使っていたり、住宅ローンを契約していたりする人は、銀行側も信用判断がしやすく、在籍確認の相談に応じてもらえる可能性が高くなると思います。

中小消費者金融:審査は柔軟だが在籍確認は業者ごとに異なる

大手で審査に落ちた方や、属性に不安がある方にとって、中小消費者金融は現実的な選択肢になります。担当者が一人ひとりの事情を細かく確認し、柔軟に判断してくれるケースも多いため、自分の状況に合わせた対応が期待できます。

ただし、在籍確認の方法は業者によって異なります。「原則電話なし」と明記している業者もあれば、申込後に相談すれば、社員証や給与明細などの提出で電話確認を回避できるケースもあります。

一方で、事前相談がなければ電話が行われる業者もあるため、申し込み前に自分から確認することが大切です。

以下に、代表的な中小消費者金融の在籍確認の対応傾向をまとめました。

中小消費者金融では、公式に「電話なし」と明記しているケースのほか、申込後の相談によって、書類による確認に切り替えてもらえる場合もあります。

- ● アロー

→ 原則在籍確認なしと公式サイトに明記。Web完結型で、書類提出のみで審査完了

参照:アロー公式サイト - ● いつも

→ 在籍確認の電話なし・カード発行なし・郵便物なし

参照:いつも「在籍確認の電話なし」 - ● セントラル

→ 原則は電話確認。ただし、申込者と相談して決定する

参照:セントラル「よくある質問」

過去に債務整理の経験があるなど、大手の審査に不安がある方にとって、中小消費者金融は救世主となる可能性があります。

しかし、その柔軟な対応を引き出すためには、誠実な態度で相談するという丁寧なステップを踏むことで、電話確認なしの融資に近づける可能性が高まります。

"

雇用形態・状況別│私の場合どうなる?在籍確認の不安解消マニュアル

在籍確認なしでお金を借りるための条件は、職業や雇用形態によって異なります。

たとえば、学生が申し込む場合は、アルバイト先に在籍確認の電話がかかってくることがあります。

公務員や大手企業の社員は、在籍確認なしで審査が進む可能性が高いといえます。これからも継続して返済できる可能性が高いとみなされるためです。

ここでは、在籍確認なしでお金を借りるための条件について解説します。

学生はアルバイト先に在籍確認をされることがある

学生の場合は、アルバイト先に在籍確認の電話連絡が入る可能性があります。継続的に返済できるかどうかは、アルバイト先の収入によって判断されるためです。

たとえば、消費者金融のカードローンは学生も申し込めますが、アルバイトなどで収入を得ていることが条件です。

たとえ、親から引き継いだ資産や仕送りが多くあったとしても、基本的にカードローン審査で有利になることはありません。

アルバイト先への連絡を回避したければ、電話で在籍確認を行わない大手消費者金融を選びましょう。

パート・アルバイトは大手消費者金融カードローンなら在籍確認の電話なし

パートやアルバイトの人は、大手消費者金融のカードローンであれば原則として電話による在籍確認なしで審査が完了します。

大手消費者金融は、申込み条件に具体的な年収や職種を設定しておらず、パートやアルバイトの人でも安定した収入があれば借入れが認められるためです。

一般的に、パートやアルバイトの人は年収が低いことから、カードローン審査で不利になりやすい傾向にあります。

しかし、大手消費者金融は少額融資を専門としていることから、パートやアルバイトの人も多く利用しています。

実際、アイフルの利用者のうち22.4%はパートやアルバイトであり、約4人に1人が非正規雇用の人です(参照:こんなお客様にご利用いただいています│アイフル)。

大手消費者金融なら在籍確認についても柔軟に対応してもらえるため、パート・アルバイトで審査に不安がある人は、以下のカードローンを検討しましょう。

専業主婦は世帯主にカードローンの在籍確認がいくことはない

専業主婦がカードローン審査に申し込む場合、世帯主に在籍確認の電話が行くことはありません。収入がない前提で審査が進むことから、在籍確認をする必要がないためです。

たとえば、イオン銀行カードローンやPayPay銀行カードローンは本人に収入がない専業主婦も申し込めますが、夫(妻)の職場へ連絡が入ることはありません(※)。

専業主婦の名義で契約することから、夫の返済能力は問われないためです。

※注釈

ただし、申告内容などに誤りがある場合は、申込者本人の携帯電話や自宅に連絡が入ることがあります。

金融機関からの電話に応対しないと審査が進まないため注意しましょう。

派遣社員は派遣元に在籍確認がいくことがある

派遣社員がカードローンに申し込んだ場合は、派遣元に在籍確認の連絡が入ることがあります。

派遣社員がカードローンに申し込む際は、勤務先情報として派遣元を記載する必要があるためです。

ただし、派遣会社の多くは在籍確認の電話に応対しません。派遣会社には多くの派遣社員がおり、一人一人の名前や派遣先などを把握していないためです。

そのため、派遣社員がカードローンに申し込む際は、事前に派遣元へ連絡を入れて在籍確認の連絡が入ることを伝えておきましょう。

公務員や大手企業の社員は在籍確認なしで借入れしやすい

公務員や大手企業の社員がカードローンに申し込む場合は、電話による在籍確認なしで借入れできる可能性が高いといえます。失業するリスクが低く、返済能力が高いとみなされるためです。

また、これからも安定して収入を得られる可能性が高いことから、貸し倒れのリスクも低いと考えられます。

そのため、公務員や大手企業の社員は、中小企業の社員やアルバイトの人よりも、柔軟に対応してもらいやすいでしょう。

個人事業主は確定申告書などの書類で在籍確認可能

個人事業主がカードローンに申し込む場合は、確定申告書などが在籍確認の代わりになります。

たとえば、事業の実態を把握できる以下のような書類の提出を求められる場合があります。

- 確定申告書

- 青色申告決算書

- 開業届

- 請求書

- 納品書など

ただし、上記の書類を提出しても、返済能力が不十分であると判断された場合はカードローンの審査に通りません。

事業が赤字であったり、個人事業主としてのキャリアが短かったりする場合は、借入れを断られることもあるため注意が必要です。

万が一、職場に電話が来た…その時のための完璧な言い訳と対処法

カードローン審査で職場への在籍確認を避けられない場合でも、対策を講じることでキャッシングがバレずに済みます。

あらかじめ連絡方法や時間帯、電話先の指定などを工夫しておくことで、周囲に不自然な印象を与えずに対応できます。

こででは、在籍確認を受ける前にできる4つの具体的な対処法を紹介します。

会社名ではなく個人名でかけてもらうよう事前に相談する

会社名ではなく、個人名で電話をかけてもらうよう事前に相談しておくことも有効です。

万が一、職場の人にキャッシングを怪しまれたとしても、個人名からの電話であればそれ以上詮索するすべがないためです。

銀行カードローンなら銀行名を名乗るため安心だと思われがちですが、在籍確認は基本的にローン審査の際に行われます。

「カードローンやフリーローンの申込みではないか」と勘付かれる可能性もあるため、個人名で電話をかけてもらえないか相談してみましょう。

消費者金融から電話がかかってくる場合であっても、プライバシーへの配慮から消費者金融であることは名乗らず、個人名でかかってくるのが一般的です。

自分が電話対応できる時間帯を指定する

在籍確認の電話連絡を回避できない場合は、自分が電話対応できる時間帯を指定しましょう。

以下のカードローンであれば、事前に相談することで在籍確認の時間帯を指定できます。

たとえば、確実に電話を受けられる時間帯を指定し、自分が応対すれば借入れが周囲にバレません。とくに、お昼休憩や定時後に電話をかけてもらうと、バレにくいでしょう。

ただし、カードローン審査はスピーディーであり、なかには最短3分で完了するところもあります。

早く相談しないと会社に連絡が入る可能性もあるため、申込み後すぐに相談することが大切です。

申込むときに自分の部署直通の電話番号にする

カードローンの在籍確認をなしにできない場合は、自分の部署直通の電話番号を勤務先の番号として申告しましょう。ほかの人に電話を取られるリスクが少なくなるためです。

たとえば、自分の部署に直接連絡を入れてもらえれば、自分が在籍確認の電話を取ることも可能です。

一方、申込み時に「勤務先の電話番号」を本社にすると、本社の人に在籍確認の電話を取られてしまいます。

自分が本社に属していない場合、電話を取った人から怪しまれてしまう可能性もあるため注意しましょう。

職場の人に事前に連絡がくるかもしれないことを伝えておく

カードローンに申し込んだことがバレたくなければ、職場の人に個人的な連絡がくる旨を伝えておきましょう。

たとえば、消費者金融に申し込んだ場合、会社名を名乗らずに個人名で電話がかかってきます。

在籍確認をする場合には、プライバシーには万全の配慮をしたうえで「アコム」という会社名を名乗ることはなく、必ず担当者の個人名を名乗ります。

万が一、職場の人が電話を受けて借入れを怪しまれた場合でも、保険会社の担当者や取引先の人などと説明すれば、言い逃れられるでしょう。

銀行からの在籍確認は、基本的に「銀行名+個人名」で電話がかかってきます。そのため、口座開設をしたなどと伝えておけば怪しまれずに済みます。

在籍確認なしのカードローンに関するよくある質問(Q&A)

在籍確認なしのカードローンを利用したい人の中には、どれを選べばいいのか分からず、申込みに進めていない人もいるでしょう。

また、在籍確認や審査に不安がある人の中には、審査が甘いカードローンを探している人もいるかもしれません。

ここでは、カードローンの在籍確認なしに関するよくある質問に答えます。

カードローンの在籍確認なしとは?

カードローンの審査では、申込み者の返済能力を調査することが義務付けられているため、在籍確認を完全になくすことはできません。しかし、その方法に制限はなく、対応方法は金融機関によって異なります。

一般的に、在籍確認は勤務先へ電話をかける方式で行われますが、一部の金融機関では書類による対応を行っています。このような金融機関のカードローンであれば、電話による在籍確認なしで契約することも可能です。

在籍確認なしで借りれるカードローンは?

審査結果によっては電話確認を回避できないこともありますが、その旨を事前に知らせてもらえるため安心して申し込めるでしょう。大手消費者金融なら、書類による対応や時間指定などにも対応してもらえます。

ネット銀行カードローンは在籍確認なし?

ただし、その方法は各社で異なります。たとえば、セブン銀行カードローンでは原則として電話による在籍確認を行わない旨を公表しているため、職場に知られたくない人に最適です。

過去に延滞などがあると、電話確認は必須になりますか?

たとえ現在は安定収入があっても、信用情報に傷が残っていると、それだけで審査上のリスクと見なされます。在籍確認を避けたい場合は、信用情報の内容を事前に確認し、必要に応じて対策を講じることが大切です。

在籍確認なしのカードローンは審査が甘い?

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。