「カードローンの審査に通るか不安…」「過去に他社で落ちてしまい、自分には無理かも」。そんな不安を抱えていませんか?ご安心ください。

正規の貸金業者に、誰でも借りられる審査が甘いカードローンは存在しませんが、あなたの状況に合ったカードローンを選べば、審査通過の可能性を高める方法があります。

この記事では、審査に不安がある方でも比較的申し込みやすい大手・中小のカードローン10選を厳選し、通過率を上げる具体策や属性別のポイント、万が一落ちた場合の次の選択肢まで、実践的に解説します。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

- 審査が甘いカードローンは存在しない|でも選び方ひとつで通過の可能性は高まる

- カードローン審査に通るための3ステップ|ブラックでもできる対策とは?

- 通りやすいカードローンの仕組みとは?審査通過率の高さと「審査甘い」の誤解

- 主婦・学生・ブラックでも申し込める?属性別カードローン審査対策ガイド

- 審査通過を狙えるカードローン10選│大手と中小消費者金融を比較解説

- カードローン10社一覧表!審査傾向とおすすめタイプが一目でわかる

- 即日融資のカードローンを選ぶ!土日審査・在籍確認なし・Web完結も解説

- カードローン審査に落ちた人が次に取るべき行動と再チャレンジの方法

- 違法なカードローン業者を避けるために確認すべき3つのこと

- なぜ審査甘いカードローンは存在しない?3つの法的根拠

- 審査が甘いカードローンに関するよくある質問(Q&A)

審査が甘いカードローンは存在しない|でも選び方ひとつで通過の可能性は高まる

「審査が甘い」「誰でも借りられる」とうたうカードローンは、実際には存在しません。すべての業者は、貸金業法にもとづき、申込者の返済能力や信用情報を必ず審査する義務があるからです。

しかし、だからといって「どこにも通らない」「自分には借りられない」とあきらめる必要はありません。審査が“甘い”わけではなくても、あなたの目的や状況に合ったカードローンを選ぶことで、審査通過の可能性を高めることは十分に可能です。

実際に、審査通過率が高い傾向にある業者や、担当者が柔軟に対応してくれる中小消費者金融は存在します。さらに、「即日で借りたい」「家族にバレたくない」「信用情報に不安がある」など、目的別に最適なカードローンを選ぶことが、審査突破への現実的なアプローチになります。

以下に、よくある悩みや目的に応じたカードローンタイプを整理しました。

【目的別に整理】あなたに合ったカードローンのタイプ早見表

| 目的・悩み | 向いているカードローンのタイプ | 主な例 |

|---|---|---|

| 今日中に借りたい | 審査スピード重視の大手消費者金融はこちら | プロミス、アコム、アイフル、レイクなど |

| 他社で審査に落ちた経験がある | 担当者が手動で審査する中小・街金はこちら | フクホー、フタバ、キャッシングエイワなど |

| 家族や職場にバレたくない | 電話・郵送物なし、Web完結型はこちら | SMBCモビット(WEB完結)、プロミス、レイクなど |

| 信用情報に不安がある | 現在の収入や事情を重視してくれる柔軟審査型はこちら | フクホー、フタバ、アローなど |

| 安定収入が少ない人でも申し込みやすい | 学生・アルバイト・主婦など属性や雇用形態を問わない大手カードローンはこちら | アコム、プロミス、ベルーナノーティス、アイフル、レイクなど |

| 土日でも申し込みたい | 土日審査・融資に対応しているカードローンはこちら | アコム、アイフル、レイクなど |

「審査が甘い」という言葉に頼るのではなく、自分の状況に合った選び方をすることこそが、審査通過を実現するための現実的で効果的な方法です。

カードローン審査に通るための3ステップ|ブラックでもできる対策とは?

カードローンの審査は、ただ闇雲に申し込んでも通過できるものではありません。申し込み前の準備の有無が、審査結果を大きく左右します。

金融機関は、年収や雇用形態、他社借入の有無、信用情報などから「返済能力があるかどうか」を総合的に判断します。そのため、少しでも不安要素があると、審査に落ちる可能性も十分にあるのです。

だからこそ、申し込み前に「審査で不利になる要素」を把握し、それらをひとつずつ解消しておくことが、審査通過のカギになります。

このセクションでは、審査に不安がある方でも実践しやすい3つの具体的な準備ステップと、その対策を詳しく解説します。

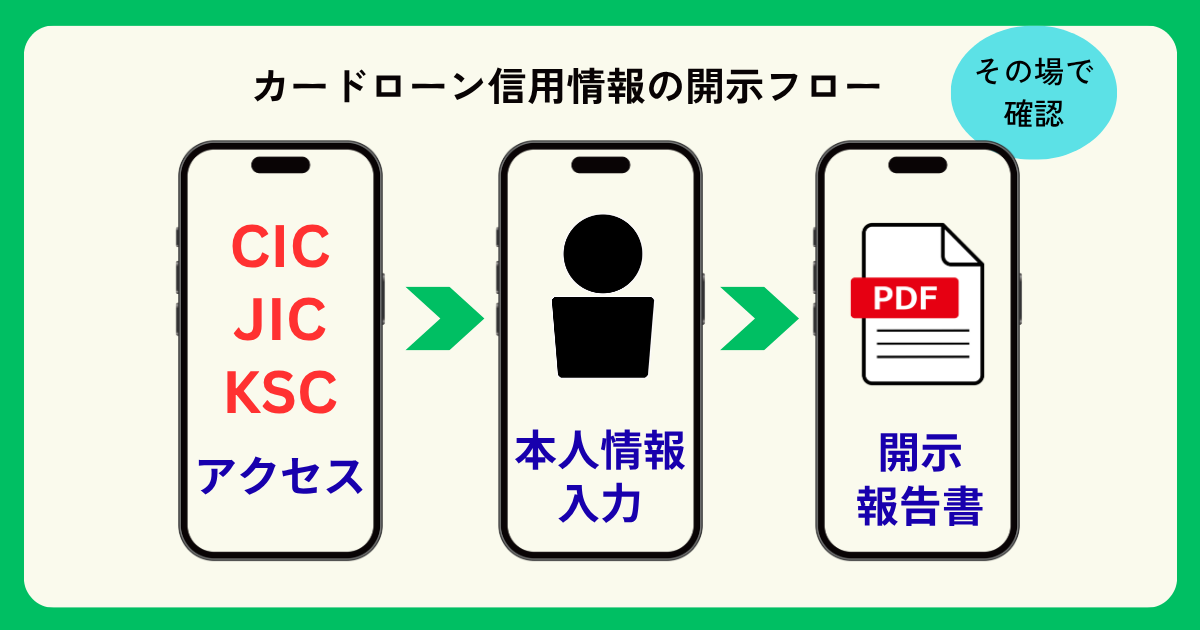

自分の信用情報をスマホで開示・確認する方法

審査対策で最初にやるべきことは、「信用情報を正確に把握すること」です。これは、金融機関が審査時に確認する情報と同じ内容を、自分自身で事前にチェックできるという点で非常に重要です。

過去の延滞や借入状況に心当たりがある方も、「もしかして…」という憶測ではなく、事実に基づいた対策が必要です。信用情報を開示すれば、自分の“金融的な健康状態”を客観的に確認でき、今後どう動くべきかを明確に判断できます。

信用情報は、主に以下の3つの機関によって管理されています。

信用情報を管理している主な機関と確認方法

| 信用情報機関 | 主な加盟金融機関 | 開示方法(スマホ/PC) | 手数料(税込) | 開示までの期間 |

|---|---|---|---|---|

| CIC | クレジットカード会社、信販会社、一部消費者金融 | インターネット(PC/スマホ) | 500円 | 即時(PDF出力) |

| JICC | 消費者金融全般 | スマホアプリ(MyJICC) | 1,000円 | 数分~数日以内 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫・信用組合 | インターネット(郵送も可) | 1,000~1,200円 | 約1週間~10日 |

参照:CIC「情報開示とは」、JICC「開示を申し込む」、KSC「本人開示の手続き」

開示報告書では、特に以下の2点を確認しましょう。

● 「異動」の文字

債務整理や長期延滞などの金融事故がある場合、「異動」の文字が表示されます。これがあると、ほとんどのカードローンで審査通過は極めて困難です。

● 「入金状況」のマーク

「$」は正常入金、「A」は未入金など、毎月の支払状況が記号で記録されています。「A」や「P」などが並んでいると、返済能力に懸念を持たれる恐れがあります。

まずは自分の信用情報を正しく開示し、客観的な状況を把握すること。これが、審査対策における最初にして最も大切なステップです。

審査に落ちやすい9つの理由とその対策

カードローンの審査に落ちる原因の多くは、あらかじめ対策できるものです。申し込み前に「自分に当てはまる項目をチェックして潰しておけば、審査通過率は確実に高まります。」

金融機関は「この人はきちんと返済してくれるか?」を多角的に判断しています。以下のような「信用性を損なう要素」があると、審査では不利になります。

対策は難しくありません。一つずつ確認し、今すぐ改善できるところから着手しましょう。

【審査落ち回避チェックリスト】

□ 申込条件を満たしていない

原因:年齢(20歳未満など)・安定収入の条件をクリアしていない

対策:公式サイトで申込条件を必ず確認。対象外なら別の手段を検討

□ 収入が不安定(勤続年数が短い)

原因:転職直後・収入が不安定・アルバイトやパート

対策:可能なら1年以上勤続してから申し込む。借入額も必要最小限に

□ 申込内容に虚偽・誤りがある

原因:年収を盛る、他社借入を隠す、入力ミス

対策:正確に記入することが信用の第一歩。ウソは必ずバレます

□ 短期間で複数社に申し込んでいる(申込ブラック)

原因:1ヶ月に3社以上申し込み=「お金に困っている人」と判断されやすい

対策:申し込みは本命1社に絞る。落ちたら6ヶ月は空けるのが基本

□ 信用情報に「異動」(金融事故)の記録がある

原因:過去の延滞・債務整理・強制解約など

対策:「異動」情報は5年程度で消えるまで待つしかない。まずは自分で開示を

□ 信用情報が空白(スーパーホワイト)

原因:30代以上でローン履歴がゼロ=過去に事故歴があった人と疑われる

対策:携帯端末の分割払いなどで履歴を作る。クレカ作成も有効

□ 他社借入が多い(総量規制ギリギリ)

原因:借入4件以上・借入総額が年収の3分の1に近い

対策:借入件数や金額を減らす。おまとめローンを検討するのも手

□ 希望借入額が高すぎる

原因:年収に見合わない借入額(例:年収200万円で50万円希望)

対策:10万円など、まずは少額から申し込むのがセオリー

□ 在籍確認が取れない

原因:電話応対で「そのような人はいません」などと言われると否決

対策:原則電話なしのカードローンを選ぶ、または会社に事前周知を

このように、審査落ちの原因の多くは対策可能です。このチェックリストを活用し、ご自身の状況を客観的に見直すことが、審査通過への確実な一歩となります。

審査落ちの原因としてよくあるのが、「申込ブラック」です。不安だから一度に複数社申し込む気持ちは分かりますが、これは逆効果でおすすめしません。金融機関は、申込履歴を見て「この人はお金に困ってる」と判断します。本命1社に絞って申し込む。それだけで通過率はガラッと変わりますよ。

大手消費者金融・中小・銀行カードローンの審査基準の違い

カードローンの審査通過率を高めるには、自分の状況に合った業者を選ぶことが重要です。

実際、カードローンの提供元には「大手消費者金融」「中小消費者金融」「銀行」の3つの業態があり、それぞれ、審査で重視するポイントや対象とする利用者層が異なります。

たとえば、急ぎでお金を借りたい人が、時間のかかる銀行に申し込んでも、希望どおりに借りるのは難しいでしょう。反対に、信用情報に不安がある人が銀行に申し込めば、厳しい審査で落ちてしまう可能性が高くなります。

それぞれの特徴を理解し、自分はどこに申し込むべきか考えてみましょう。

| 業態 | 審査の特徴 | 主なメリット | 主なデメリット | 向いている人 |

|---|---|---|---|---|

| 大手消費者金融 | スピード重視。スコアリングによる定型審査 | ・即日融資が可能 ・Web完結で手軽 ・在籍確認の電話なしも可能 |

・金利がやや高い | ・急ぎで借りたい人 ・はじめて借入する人 |

| 中小消費者金融 | 独自の基準で個別対応も可能 | ・大手で落ちた人にもチャンスあり ・柔軟な判断をしてくれることも |

・情報が少ない ・金利が高い ・融資限度額が低め |

・信用情報に不安がある人 ・他社で否決された人 |

| 銀行カードローン | 慎重で厳格な審査 | ・金利が低い ・高額融資も可能 ・ブランドの安心感あり |

・審査に時間がかかる ・即日融資不可 ・在籍確認あり |

・信用に自信がある人 ・金利を抑えたい人 |

このように、業者ごとに審査の「見ているポイント」が異なります。大切なのは、「どこが甘いか」ではなく、「自分に合っているかどうか」。適切な選択が、無駄な審査落ちを避け、スムーズな借入につながるのです。

通りやすいカードローンの仕組みとは?審査通過率の高さと「審査甘い」の誤解

カードローンを選ぶ際、「審査通過率」や「成約率」といった数字が気になる方も多いでしょう。実際に、一部の大手消費者金融では、IR情報(投資家向け情報)としてこれらの数値を公表しています。

審査通過率は、金融機関の“貸し出し意欲”を示す一つの指標としては参考になりますが、「通過率が高い=審査が甘い」と捉えるのは誤解です。

この数値を正しく理解し、自身の状況と照らし合わせることが、審査で失敗しないための鍵となります。

通過率が高くても「自分が通る」とは限らない

審査通過率が高いカードローンであっても、あなた自身が必ず審査に通るという保証はどこにもありません。

なぜなら、審査通過率はあくまで「申込者全体のうち、契約に至った人の割合」を示す過去の統計データに過ぎないからです。

カードローンの審査は、申込者一人ひとりの年収、勤務状況、信用情報といった個別の情報を基に、「返済能力があるか」を判断します。つまり、全体の平均値と、あなた個人の審査結果は全く別の話です。

大手消費者金融が公表している審査通過率(成約率)を見てみましょう。

| カードローン会社 | 成約率(審査通過率) |

|---|---|

| アコム | 39.1% |

| プロミス | 35.5% |

| アイフル | 32.5% |

| レイク | 非公表 |

| SMBCモビット | 非公表 |

*参照:アコム「マンスリーレポート」、アイフル「月次データ」、プロミスは2024年8月の審査通過率

上記のように、アコムの39.1%という数字は、「申込者100人のうち約39人が審査に通った」という事実を示しています。裏を返せば、約61人は審査に落ちているということです。

審査通過率はあくまで「企業全体の傾向」です。あなた個人の合否は、あなたの信用情報次第で決まると理解しておきましょう。

通りやすく見えるカードローンの誤解とは?4つの落とし穴

前述の通り「審査が甘い」カードローンは存在しませんが、“通りやすそう”に見える特徴を持つカードローンは存在します。これは各社がターゲット層を広げるために、申込のハードルを下げて見せている「工夫」と捉えられます。

とくに、以下の4つの特徴を持つカードローンは、柔軟に対応してくれる印象を与えやすい傾向があります。

- ● 審査通過率を公表している

アコムやプロミスなど、通過率を明示している企業は情報開示に積極的で、「申し込んでみよう」と思える安心感があります。 - ● 審査・融資スピードが速い

「最短14分」「最短20分」などを打ち出すカードローンは、スピード審査の仕組みが整っており、申し込みのハードルが低く感じられます。 - ● パート・アルバイトもOK

「パート・アルバイトもOK」と明記している企業は、正社員でなくても門戸が開かれていることを意味し、安心材料になります。 - ● 消費者金融系である

銀行カードローンよりも金利はやや高いものの、審査に柔軟な姿勢をとるケースが多く、現在の返済能力を重視する傾向にあります。

これらの特徴を持つ会社でも、当然ながら審査はあります。“甘く見える”のは体制や対象層の広さであり、審査基準が低いわけではありません。

「審査が速い=甘い」と誤解されがちですが、実際はAIスコアリングなどの技術革新によるものです。大事なのは、各社がどういった人を求めているのか、自分の属性に合っているかを見極めること。通過率や口コミだけで選ぶのではなく、仕組みを知ったうえで判断しましょう。

審査に通りやすいカードローンの見極めポイント3つ

自分に適したカードローンを見つけるには、「他人が通っているか」ではなく「自分に合っているか」を軸に選ぶことが最重要です。

カードローンの審査は、あなたの「信用情報」や「雇用状況」など、パーソナルな要素を総合評価する仕組みです。だからこそ、“あなたに合った会社”を選ぶことが通過への近道です。

【失敗しない選び方|3つの実践ステップ】

- 信用情報を開示し、自分の状況を把握する

→ 延滞歴や借入件数を事前に確認することで、現実的に通るカードローンが見えてきます。

>> 自分の信用情報をスマホで確認する方法はこちら

- 状況に合った「カードローンのタイプ」を見極める

→ 銀行・大手消費者金融・中小業者で審査基準や通過傾向が異なります。

>> 審査基準の違いを比較する

- 「自分の属性」に合わせたカードローンを選ぶ

→ 主婦・学生・個人事業主など、属性によって最適な選択肢は変わります。

>> 属性別の審査対策を見る

「審査が甘い」と感じるかどうかは、自分の状況とサービスの相性次第。“合格率”ではなく、“マッチ率”で選ぶことが審査通過の近道です。

主婦・学生・ブラックでも申し込める?属性別カードローン審査対策ガイド

結論から言えば、カードローンの審査に通るかどうかは、「どこに申し込むか」以上に、「あなたがどんな属性か」で大きく左右されます。

たとえ大手の金融機関であっても、自分に合っていなければ通過は難しくなります。一方で、属性に合った業者を選び、適切な対策を取れば、審査通過のチャンスは大きく広がります。

ここでは、専業主婦・学生・フリーランス・債務整理経験者など6タイプ別に、おすすめ業者と審査対策をわかりやすく一覧化しました。

まずは以下の早見表で、自分に合った選択肢をチェックしてみてください。

| 属性 | おすすめ業者 | 通過のコツ |

|---|---|---|

| 専業主婦 | ベルーナノーティス / 後払いアプリ | 配偶者貸付 or 自分で収入確保 |

| 個人事業主(フリーランス) | アコム / アイフル / 日本政策金融公庫 | 確定申告書・事業所得で安定収入を証明 |

| 信用情報に不安がある人 | フクホー / フタバ | 過去より「現在の収入・返済能力」を重視 |

| パート・アルバイト | アコム / プロミス / アイフル | 雇用形態不問。継続勤務と給与明細で安定性を証明 |

| 学生や若年層 | プロミス / 後払いアプリ | 18歳~申込OK。バイト収入 or 審査なし後払いアプリとの併用も検討 |

| 債務整理経験者 | キャッシングエイワ、フクホー | 対面審査で事情を説明し、意欲や改善状況をアピール |

専業主婦│夫に内緒で借りる方法と配偶者貸付の注意点

専業主婦の方でも、条件を満たせばカードローンの利用は可能です。代表的な方法が「配偶者貸付制度」で、夫の収入と同意をもとに借入れができる仕組みです。

ただし、配偶者の収入証明や同意書が必要になるため、「こっそり借りたい」人には適しません。

バレずに借りたい場合は、配偶者貸付に頼らず、自分に収入がある形(内職・パートなど)を整えるか、後払いアプリなど無審査系サービスの利用を検討しましょう。

個人事業主・フリーランス│年収を記入する際のポイント

個人事業主・フリーランスがカードローンに申し込む際は、「年収の自己申告」と「収入の安定性を示す書類」が重要な判断材料になります。

金融機関は、確定申告書や売上証明などの提出を求めることが多く、「継続的に収入があるか」が審査の焦点です。

申込書の収入欄には「売上」ではなく、経費を差し引いた「事業所得(=課税対象の年収)」を記載するようにしましょう。

また、開業から1年未満の場合は実績が乏しく審査が厳しくなる傾向があるため、開業届や事業計画書を準備しておくと安心です。

▼主な対応業者

フリーランスの方から「年収ってどこまで書けばいいんですか?」という声を私はよく聞きます。売上ではなく“事業所得”を書くのがポイントです。確定申告書や開業届など、地に足のついた準備をしておけば、きちんと評価される金融機関もありますよ。

信用情報に不安がある人│今の収入を重視する業者を検討

過去に延滞や債務整理の経験があると、大手のカードローンでは審査に通らないケースが多くなります。

その場合、現在の収入や生活の安定性を重視してくれる中小消費者金融の利用を検討するとよいでしょう。

フクホーやフタバは、信用情報に過去の傷があっても、現在の返済能力を重視した柔軟な審査を実施しています。そのため、書類提出や対面相談に対応すれば、通過の可能性は十分にあります。

▼主な対応業者

パート・アルバイト|雇用形態を問わないカードローンを選ぶ

パートやアルバイトの方でも、安定した収入があればカードローンの申し込みは可能です。大手の消費者金融では「雇用形態を問わない」と公式に明記しており、学生バイトやフリーターでも審査対象になります。

審査では「安定収入があること」が重視されるため、給与明細を事前に用意しておくと、スムーズに申し込みを進めやすくなります。

▼主な対応業者

「アルバイトだから審査に通らないかも…」と不安になる気持ちはよくわかります。でも大手消費者金融の多くは、雇用形態よりも“安定して収入があるか”を見ています。今のあなたの状況を正しく伝えることが、通過への第一歩です

学生・若年層│18歳でも申込可能なカードローンと簡易審査の後払いアプリの活用

学生や20歳未満でも、自分に収入があればカードローンに申し込めます。プロミスは大手で唯一、18歳以上(高校生は不可)から申込可能で、アルバイトによる収入があれば審査対象になります。

一方で、「収入が不安定」「審査が不安」という方には、信用情報機関を参照せずに使える後払いアプリ(ペイディ、バンドルカードなど)の利用も選択肢のひとつです。

▼主な対応業者

債務整理経験ありの人│対面対応の中小業者(街金)に注目

債務整理の経験があっても、「もうどこからも借りられない」とあきらめる必要はありません。確かに、大手のカードローンでは、事故情報の記録が残る期間(最大5~10年)は「金融ブラック」として扱われ、審査に落ちる可能性が高くなります。

それでも、中小の正規金融業者の中には、対面での本審査を通じて、現在の収入状況や返済意欲を評価してくれる業者も存在します。

▼主な対応業者

「債務整理の過去があるから…」と借入れをあきらめる方を、私は見てきました。しかし、今のあなたに安定した収入があり、真剣に再出発を目指しているなら、話を聞いてくれる業者は存在します。勇気を出して一歩踏み出してみましょう。

審査通過を狙えるカードローン10選│大手と中小消費者金融を比較解説

カードローンの審査に不安を感じていても、選び方さえ間違えなければ通過の可能性は十分にあります。

ここでは、審査通過率や対応の柔軟さに定評のある「大手5社+中小5社」を厳選して紹介します。「審査が甘い」と誤解されがちなポイントを正しく押さえながら、あなたの状況に合った1社を見つけられるよう、審査傾向と特徴を比較解説します。

即日融資に強い大手カードローン5社を比較

「審査に通るか不安」「すぐにお金が必要」。そんな方には、大手消費者金融カードローンが最有力です。

たとえば、プロミス・アコム・アイフルは、審査通過率を公開しており、最短30分で審査完了・即日融資も可能。SMBCモビットやレイクは、Web完結や無利息期間など独自の強みがあり、利便性にも優れています。

なお、審査通過率は「平均値」であり、誰でも通るわけではありません。各社の審査基準や対応方針に違いがあるため、自分の属性に合った選択が通過の近道です。

以下の比較表で、主要5社の特徴をチェックしてみましょう。

| プロミス | アイフル | アコム | レイク | SMBCモビット | |

|---|---|---|---|---|---|

|

|

|

|

||

| 実質年利 | 2.5%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査時間 | 最短3分(※1) | 最短9分(※10) | 最短20分(※1) | 最短15秒(※7) | 最短15分 |

| 融資時間 | 最短3分(※1) | Web申込みなら9分 | 最短20分(※1) | 最短25分(※7) | 最短15分(※8) |

| 借入限度額 | 800万円 | 800万円 | 1万円~800万円 | 500万円 | 800万円 |

| 在籍確認の 電話 |

原則なし | 原則なし | 原則、お勤め先へ在籍確認の電話なし | 原則なし(※6) | 原則なし |

| 郵送物 | なし | なし | 原則なし | なし | なし |

| カードレス | ○ | ○ | ○(Web申込み) | ○ | ○ |

| 無利息期間 | 初回借入日の翌日から30日間 | 初回契約日の翌日から30日間 | 初回契約日の翌日から30日間(※3) | 初回契約日の翌日から ・60日間 ・365日間(※9) |

なし |

| 審査通過率 | 35.5%(※2) | 32.5%(※5) | 39.9%(※4) | 非公表 | 非公表 |

※注釈

※2 SMBCコンシューマーファイナンス株式会社月次データより

※3 アコムでのご契約がはじめてのお客さま

※4 アコムマンスリーレポートより

※5 アイフル月次データより

※6 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

※7 お申込完了後最短15秒で審査結果を表示。Webで最短25分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※8 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※9 ・365日間無利息(初めてWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

・60日間無利息(初めてWebでお申込み、ご契約額が50万円未満の方)

※10 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

気になる大手カードローンがあれば、下記のリンクからさらに詳しいスペック・申込条件を確認できます。

ブラックOKも?柔軟審査の中小(街金)5社比較

「大手では通らなかった」「過去に延滞歴がある」など、信用情報に不安がある方でも、柔軟な審査を行う中小消費者金融であればチャンスがあります。

たとえば、フクホー・フタバ・エイワなどは、現在の収入や生活状況を重視した柔軟な審査が特徴です。特に対面対応を行う業者もあり、事情を丁寧に聞いたうえでの個別対応も期待できます。

ただし、どの中小業者も貸金業法に基づいて審査を行うため、「誰でも通る」は誤解です。過度な期待は禁物ですが、自分の状況に合った業者を見つければ、通過のチャンスは広がります。

以下の比較表で、中小5社の特徴をチェックしましょう。

| ベルーナノーティス | フクホー | キャッシングエイワ | フタバ | アロー | |

|---|---|---|---|---|---|

|

|||||

| 金利 (実質年利) |

年4.5%.0~18.0% | 年7.3%~18.0% | ・10万円以上 17.9507%・10万円未満 19.9436% | ・1~10万円未満 14.959~19.945% ・10~50万円 14.959~17.950% |

年15.0%~19.94% |

| 審査時間 | 最短15分 | 最短即日 | 最短15分(仮) | 最短即日 | 最短45分 |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 借入限度額 | 300万円 | 200万円 | 50万 | 50万円 | 200万円 |

| 申込方法 | Web、電話、郵送、FAX | Web、電話、店舗窓口 | Web、電話、電話、店舗窓口 | Web、電話 | Web |

| 在籍確認の 電話 |

原則あり | 原則なし | 原則なし | あり | 原則なし |

| 無利息期間 | 初回利用および完済後再度の利用者が14日間 | なし | なし | 初回契約日の翌日から30日間 | なし |

| 本社所在地 | 埼玉県上尾市 | 大阪府大阪市 | 神奈川県横浜市 | 東京都千代田区 | 愛知県名古屋市 |

| 申込可能 エリア |

全国 | 全国 | 全国(福井県、島根県、鳥取県、高知県、沖縄県を除く) | 全国 | 全国 |

気になる中小業者があれば、詳細ページで申込条件や特徴を確認してみてください。

カードローン10社一覧表!審査傾向とおすすめタイプが一目でわかる

カードローンの選び方に迷っている方に向けて、先に紹介した10社の詳細情報をお届けします。

各社の項目は以下の差別化ポイント・おすすめの人・スペック表の3つに整理しています。

差別化ポイント:そのカードローンならではの特徴・強み

おすすめの人:申込に向いている属性や状況

スペック表:金利や無利息期間などの要点を一覧で確認

大手と中小では審査方針や強みが異なるため、自分の属性や目的に合った会社を見つける際の参考にしてください。

プロミス|最短3分で融資OK!18歳から申込できる

業界でも数少ない18歳から申込可能な正規のカードローン。スマホ完結で審査・融資ともに最短3分というスピード感で、急な出費や今日中にお金が必要な場面でも頼れる1社です。

こんな人におすすめ

・初めてカードローンを使う若年層

・バレずに即日融資を受けたい方

・他社よりも早く審査結果が欲しい方

| 申込条件 | 18歳~74歳までの安定した収入のある人(※1) |

|---|---|

| 金利(実質年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分(※2) |

| 融資時間 | 最短3分(※2) |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話による在籍確認 | 原則なし(※3) |

| 郵送物 | 原則なし |

※注釈

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 審査結果によっては勤務先に電話連絡が入る場合があります。

アイフル|独立系ならではの柔軟な審査が魅力

大手で唯一、銀行グループに属さない独立系消費者金融。在籍確認の書類対応や郵送物の個人名変更など柔軟な配慮も可能で、周囲にバレずに借りたい方に適しています。

こんな人におすすめ

・職場や家族にバレずに借りたい人

・審査に不安があるが事情を考慮してほしい人

・他社で断られた経験がある人

| 申込条件 | 20歳~69歳の安定した収入がある人 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短9分(※1) |

| 融資時間 | 最短9分(※1) |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認 | 原則なし(※2) |

| 郵送物 | 原則なし |

※注釈

※2 審査結果によっては勤務先に電話連絡が入る可能性があります。

アコム|通過率39.1%で5人に2人が審査に通る

審査通過率が約39.1%と高水準で、即日融資にも強みあり。短期間の借入にも無利息期間が利用でき、利便性の高い大手カードローンです。

こんな人におすすめ

・他社で落ちた経験がある人

・即日融資を希望する人

・まずは通りやすい大手を試したい人

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短20分(※1) |

| 融資時間 | 最短20分(※1) |

| 借入限度額 | 1蔓延~800万円 |

| 無利息期間 | 初回契約日の翌日から30日間(※2) |

| 電話による在籍確認 | 原則、勤め先への在籍確認の電話なし |

| 郵送物 | 原則なし |

※注釈

※2: 適用条件 アコムでのご契約がはじめてのお客さま

レイク|365日無利息で短期返済派におすすめ

最短15秒で審査結果がわかり、無利息期間は最大365日。返済に余裕を持ちたい方や短期で借りたい方に適したサービス設計です。

こんな人におすすめ

・短期間で無利息で返済したい人

・Webで完結したい人

・審査結果をすぐに知りたい人

| 申込条件 | 20歳~70歳の安定した 収入がある人 |

|---|---|

| 金利(実質年率) | 年4.5%~18.0% |

| 審査時間 | 最短15秒(※1) |

| 融資時間 | 最短25分(※) |

| 借入限度額 | 500万円 |

| 無利息期間 | 初回契約日の翌日から ・60日間 ・365日間(※2) |

| 電話による在籍確認 | なし(※3) |

| 郵送物 | なし |

※注釈

※2 ・365日間無利息(初めてWebでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方)

・60日間無利息(初めてWebでお申込み、ご契約額が50万円未満の方)

※2 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

SMBCモビット|Web完結で職場にバレずに借入可

Web完結申込で原則在籍確認の電話なし。借入上限が800万円と高く、バレずに高額融資を希望する人にも対応できるサービスです。

こんな人におすすめ

・職場にバレたくない人

・Webで完結したい人

・高額な融資を希望する人

| 申込条件 | 20歳~74歳の安定した収入がある人(※) |

|---|---|

| 金利(実質年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 借入限度額 | 800万円 |

| 無利息期間 | なし |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし |

※注釈

ベルーナノーティス|80歳まで申込OK。主婦も対象

80歳まで申込可能で、専業主婦も配偶者貸付制度で対象。レディースローンも用意され、女性や高齢者に優しいサービスが整っています。

こんな人におすすめ

・主婦や高齢者など、他社で断られやすい属性の人

・女性専用の配慮が欲しい人

| 金利(実質年利) | 年4.5%~18.0% |

|---|---|

| 審査時間 | 最短15分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 300万円 |

| 在籍確認の電話 | あり |

| 無利息期間 | 初回利用および完済後再度の利用者が14日間 |

| 申込方法 | Web、電話、郵送、FAX |

| 本社所在地 | 埼玉県上尾市 |

| 支店 | 上尾本店 |

| 申込可能エリア | 全国 |

フクホー|過去より“今の収入”を重視する中小業者

信用情報に不安がある方でも、現在の収入と借入状況次第で審査通過が可能。過去の延滞や債務整理があってもチャンスがある中小の1社です。

こんな人におすすめ

・債務整理や延滞の経験がある人

・現在安定収入がある人

| 金利(実質年利) | 年7.3%~18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | 200万円 |

| 在籍確認の電話 | 原則なし |

| 無利息期間 | なし |

| 申込方法 | Web、電話、店舗窓口 |

| 本社所在地 | 大阪府大阪市 |

| 申込可能エリア | 全国 |

“過去より今の収入”を見てくれる業者は、情報だけでは分かりにくい存在。実際に申し込んでみると印象が違うという声も多く、編集部としても推奨できる一社です。

キャッシングエイワ|対面審査で事情を汲んでくれる

本審査は来店必須。担当者と直接相談できるため、書類では伝わらない事情も考慮されやすく、個別対応を重視する方に向いています。

こんな人におすすめ

・書類だけで判断されたくない人

・過去に審査に落ちた経験がある人

・信用情報に不安がある人

| 金利(実質年利) | ・10万円以上 17.9507% ・10万円未満 19.9436% |

|---|---|

| 審査時間 | 最短15分(仮) |

| 融資時間 | 最短即日 |

| 借入限度額 | 50万円 |

| 在籍確認の電話 | 原則なし |

| 無利息期間 | なし |

| 申込方法 | Web、電話、電話、店舗窓口 |

| 本社所在地 | 神奈川県横浜市 |

| 申込可能エリア | 全国(福井県、島根県、鳥取県、高知県、沖縄県を除く) |

フタバ|他社借入4社あっても通過可能性あり

他社借入があっても、4社以内であれば審査に通る可能性あり。多重債務にも比較的寛容で、電話で審査を急がせることもできる柔軟な中小業者です。

こんな人におすすめ

・他社からすでに複数借入している人

・すぐにでも融資を受けたい人

| 金利(実質年利) | 1~10万円未満 14.959~19.945% 10~50万円 14.959~17.950% |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | 50万円 |

| 在籍確認の電話 | あり |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 申込方法 | Web、電話 |

| 本社所在地 | 東京都千代田区 |

| 申込可能エリア | 全国 |

アロー|電話在籍確認なしで安心。全国対応の中小

電話による在籍確認がなく、勤務先にバレにくい中小消費者金融。返済日も複数から選べ、生活リズムに合わせやすい点も魅力です。

こんな人におすすめ

・在籍確認の電話を避けたい人

・自分に合った返済日で返したい人

| 金利(実質年利) | 年15.0%~19.94% |

|---|---|

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 200万円 |

| 在籍確認の電話 | 原則なし |

| 無利息期間 | なし |

| 申込方法 | Web |

| 本社所在地 | 愛知県名古屋市 |

| 申込可能エリア | 全国 |

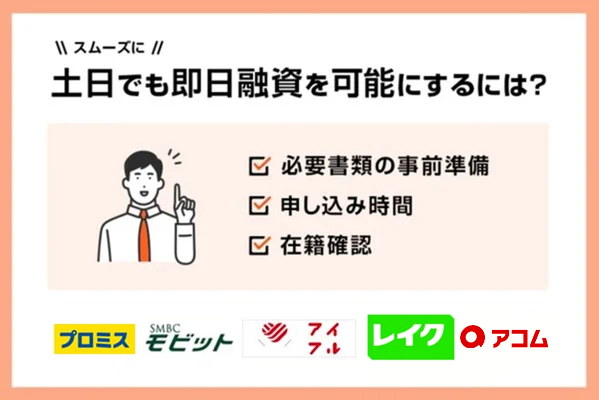

即日融資のカードローンを選ぶ!土日審査・在籍確認なし・Web完結も解説

結論から言えば、プロミス・アコム・アイフルなどの大手消費者金融であれば、土日や夜間でも最短数十分で借りられる可能性があります。

さらに、Web完結申込を活用すれば、電話連絡なし・郵送物なしで家族や職場に知られずに借入れできるケースもあります。

ただし、即日融資を成功させるには、申込時間・在籍確認・本人確認書類の提出方法など、押さえておくべき条件がいくつかあります。

このセクションでは、以下の3つの視点から、即日融資を確実に成功させるための実践ポイントを解説します。

即日融資に対応したカードローンと注意点

「今日中にお金が必要」という場合は、即日融資に特化した大手消費者金融を選ぶのが最も確実な方法です。プロミスやアコム、アイフルなどは最短3~20分で借入れ可能な体制を整えており、急ぎのニーズに対応しています。

申込から契約・借入までのプロセスをすべてオンラインで完結できるのも、大手消費者金融の大きな特徴です。以下は、即日融資に対応した大手カードローン5社の審査・融資スピードを比較した一覧です。

| カードローン会社 | 審査時間 | 融資時間 | 特徴 |

|---|---|---|---|

| プロミス | 最短3分 | 最短3分 | 業界最速。土日や夜間も強い |

| アイフル | 最短9分 | 最短9分 | 独自審査+電話相談で柔軟対応 |

| アコム | 最短20分 | 最短20分 | 初回利用に手厚く、サポート充実 |

| レイク | 最短15秒 | 最短20分 | 結果表示がとにかく早い |

| SMBCモビット | 最短15分 | 最短15分 | Web完結申込で電話連絡なし可 |

ただし、即日融資を成功させるには、以下の点に注意が必要です。

● 申込時間に気を付ける

多くの消費者金融では、即日振込の締切は21時前後です。審査時間を逆算し、平日なら19時前までに申込完了を目安にしましょう。

● 書類・入力ミスを防ぐ

本人確認書類の画像が不鮮明だったり、入力ミスがあると確認に時間がかかり、即日対応に間に合わない可能性があります。

● 銀行の振込対応時間を確認する

24時間即時入金に対応した銀行口座を選びましょう。金融機関によっては「当日中に着金しない」こともあります。

即日融資を希望する場合は、スピードに定評のある大手消費者金融を選び、時間と書類の準備を万全にして申し込むことが成功の鍵となります。

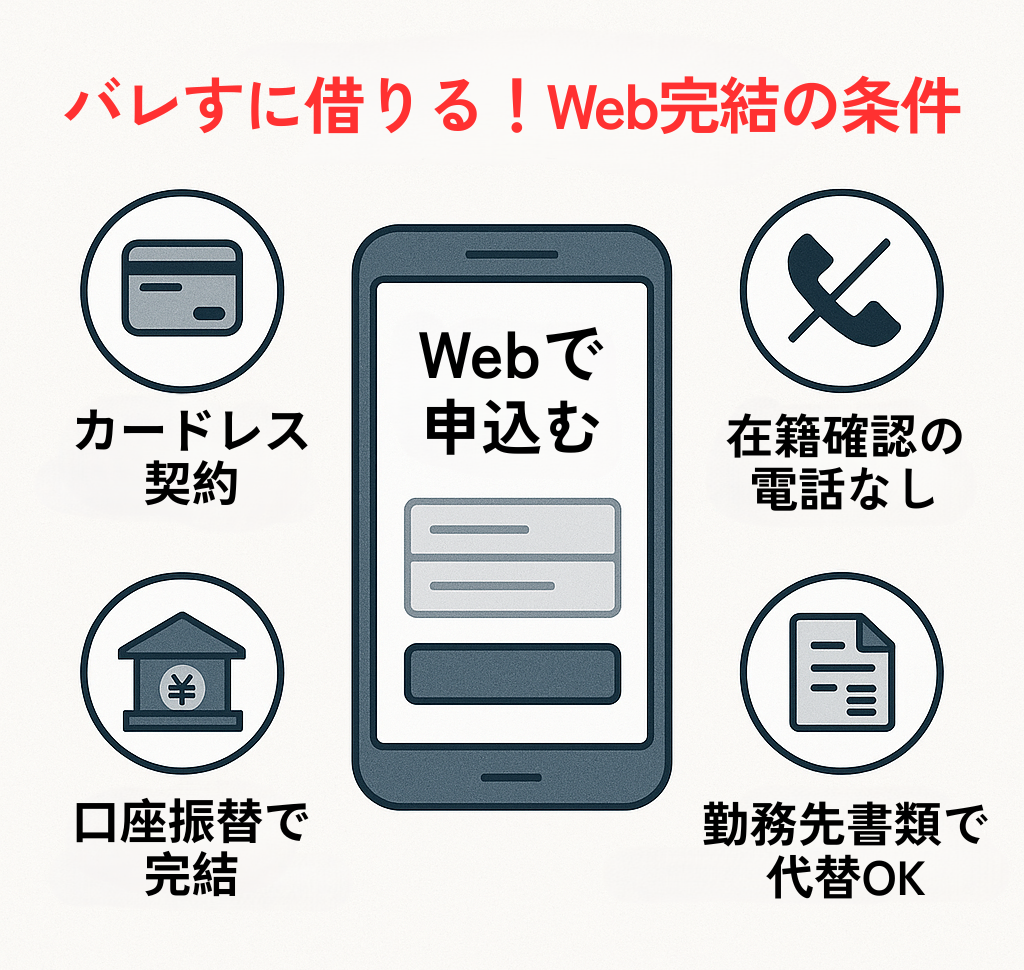

電話なし・郵送なしで借りられる「Web完結」の条件とは?

家族や職場に知られずに借りたい方は、Web完結に対応したカードローンを選ぶことが不可欠です。とくに「カードレス契約+書類提出」の組み合わせにより、電話確認や郵送物を避けることが可能になります。

現在、プロミス・アコム・アイフル・レイク・SMBCモビットといった主要な大手5社すべてがWeb完結申込に対応しており、これにより、申込から契約、借入までを非対面・非接触で完了できる仕組みを整えています。

Web完結に対応した大手カードローン5社の対応状況

| カードローン会社 | Web完結対応 | カードレス対応 | 在籍確認の電話省略 |

|---|---|---|---|

| プロミス | ○ | ○ | 原則なし(書類対応可) |

| アイフル | ○ | ○ | 原則なし(書類対応可) |

| アコム | ○ | ○ | 原則なし(書類対応可) |

| レイク | ○ | ○ | 原則なし(書類対応可) |

| SMBCモビット | ○ | ○ | 原則なし(書類対応可) |

以下は、Web完結でプライバシーを守るための4つの条件です。

● Web完結に対応したカードローンを選ぶ

プロミス、アイフル、アコムなど大手消費者金融5社は対応済みです。

● 申込時に「カードレス」を選択する

物理カードを発行しなければ、自宅に郵送物が届くこともありません。

● 返済方法で「口座振替」を設定する

銀行口座を登録すれば、振込も不要で通帳記載も最小限に抑えられます。

● 勤務先を確認できる書類を提出する

社会保険証・給与明細などの提出により、在籍確認の電話を回避できます。

これらの条件を理解し、Web完結申込を正しく利用することで、誰にも知られずにカードローンを利用できる可能性は非常に高くなります。

執筆活動をしていると、「Web完結は心理的ハードルを下げる手段」という声をよく聞きます。とくに在籍確認は、借入れをためらう大きな理由のひとつ。電話なしでの審査対応が進んだことで、申し込みに踏み出す人が増えたという実感があります。

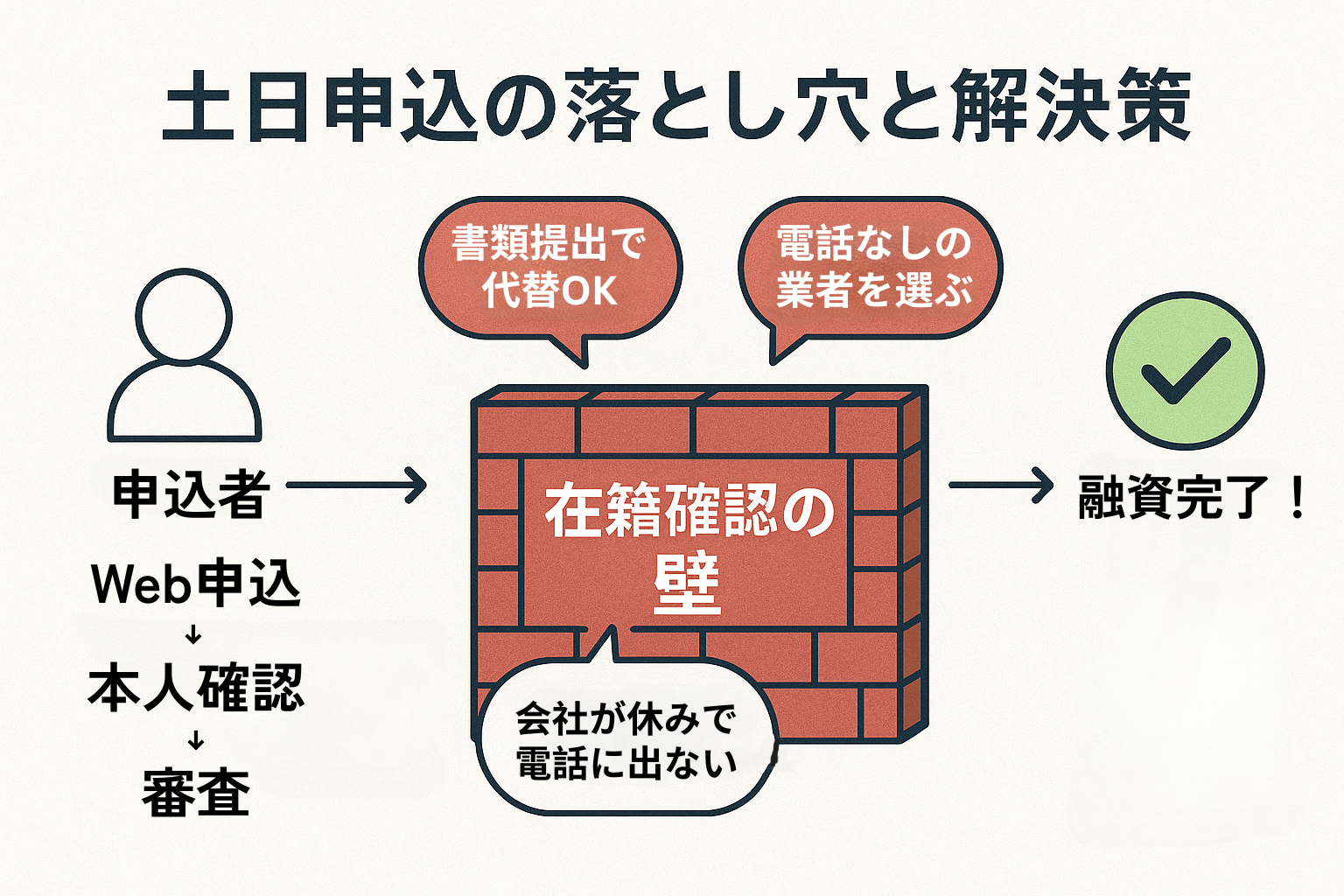

土日も審査してくれるカードローン一覧と使う際の注意点

プロミスやアイフル、アコムなどの大手消費者金融5社は、土日や祝日でも平日と変わらず審査・融資に対応しています。スマホ申込または自動契約機を使えば、その日のうちに借入れが可能です。

これらの業者は、365日申込受付を可能にするWeb申込フォームや自動審査システムを導入しており、審査~契約~融資までをオンラインで完結できる体制が整っています。さらに、自動契約機の多くも土日祝を含めて夜まで営業しており、平日に時間が取れない方にも便利です。

土日申込に対応した大手カードローン5社の審査・契約条件比較

| カードローン会社 | 土日の審査受付時間 | Web申込みでの条件・目安 | 自動契約機での条件・目安 |

|---|---|---|---|

| プロミス | 9:00~21:00 | 審査受付終了の21:00までに契約完了(19:00頃までに申込み推奨) | 遅くとも20:00頃までに来店・申込み、21:00までに契約完了 |

| アコム | 9:00~21:00 | 21:00までに申込み~契約完了 | 21:00までに申込み~契約完了 |

| アイフル | 9:00~21:00 | 審査受付終了の21:00までに契約完了(19:00頃までに申込み推奨) | 営業時間内(9:00~21:00)に来店し、契約完了まで行うこと |

| レイク | 土曜9:00~21:00 日曜9:00~18:00 |

土曜は21:00/日曜は18:00までに契約完了(17時までの申込推奨) | 土曜9:00~21:00、日曜9:00~19:00(審査は18:00まで)に来店・契約 |

| SMBCモビット | 9:00~21:00 | 審査受付時間(9:00~21:00)内に契約完了すれば即日振込可能 | 9:00~21:00(店舗により営業時間は異なる)までに来店・契約完了(19:00頃までの来店推奨) |

ただし、土日に申し込む際には、平日とは異なる特有の注意点があります。

● 在籍確認に注意

原則電話連絡なし&書類提出で代替できる業者を選ぶことが重要です。勤務先が休業日の場合、電話がつながらず、当日審査が保留になることもあります。

● 申込の締切時間を確認

申込みは19時頃までに済ませるのが安心です。多くの業者は21時までに契約完了が条件となっています。

● 契約機の稼働状況を事前に調べる

一部店舗では営業時間が異なるため、アプリでのWeb完結申込との併用が安心です。

土日でも即日融資は十分に可能ですが、最大の注意点は「在籍確認の突破」と「時間管理」です。週末の借入れを成功させるには、書類確認で対応してくれる業者を選び、遅くとも夕方までに手続きを済ませるのが最も賢明です。

カードローン審査に落ちた人が次に取るべき行動と再チャレンジの方法

カードローンの審査に落ちた直後は、焦って再申込みを繰り返すのが最も危険です。短期間に複数の申込みをすると信用情報に「連続申込み」として記録され、さらに審査が通りにくくなる恐れがあります。

落ち着いて次の一手を考えるためには、まず6ヶ月程度の待機期間を設け、既存の借入を整理することが大切です。急場しのぎには後払いアプリなどの代替手段や、公的支援制度を活用する道もあります。

このセクションでは、審査落ち後に避けるべき行動と、状況を立て直すための具体策を4つのステップで紹介します。

最低6ヶ月は申込を控える(申込ブラックに注意)

審査に落ちた後は、少なくとも6ヶ月間は新たなカードローンの申込みを控えるべきです。なぜなら、申込情報が信用情報に一定期間残り、短期連続申込みが審査に大きなマイナス要因となるためです。

信用情報機関(CIC、JICCなど)には、申込内容が「申込情報」として6ヶ月間保管されます。この記録が残る間に複数のローンへ申込みを繰り返すと、金融機関は「返済に困窮している」「計画性がない」と判断し、スコアを下げる要因になります。

これがいわゆる「申込ブラック」と呼ばれる状態で、結果的に審査に通過しにくくなるのです。

参照:CIC「信用情報早わかり!」、JICC「JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?」

【実例】連続申込みが招く悪循環

A社で落ちた直後にB社・C社へ立て続けに申込み。信用情報に「短期間の複数申込み」が記録され、貸し倒れリスクが高いと判断されることで、さらに審査に通りにくくなるケースがあります。

審査に落ちた後は、申込情報が消える6ヶ月間を「冷却期間」と捉え、次回申込みの準備に充てましょう。この間に信用情報の内容を開示して改善点を洗い出すことが、次の審査通過への近道です。

他社借入が多い人は「おまとめローン」で改善できる

複数の金融機関から借入がある状態(多重債務)は、審査において大きなマイナス要因となります。次回の審査を有利にするには、借入件数を減らすことと、必要に応じておまとめローンを活用して一本化することが重要です。

貸金業法(金融庁管轄)に基づき、金融機関は利用者の返済能力を審査する際、「借入総額」だけでなく「借入件数」も重視します。借入先が多いと返済管理能力が低いと見なされ、同じ金額の借入でも審査通過率が下がることがあります。

では、どのように改善すべきでしょうか。次の2つの対策が効果的です。

● 繰り上げ返済で元金を減らす

余裕がある月に追加返済を行い、借入総額と利息の負担を軽減します。

● おまとめローンを検討する

複数の借入を1社にまとめることで返済日が整理され、管理がしやすくなります。金利が下がれば総返済額の削減にもつながります。(例:アイフル「おまとめMAX」)

詳しい商品比較は以下の記事で紹介しています。

複数社からの借入は、それだけで審査上のリスク要因となります。借入先を減らし、できれば1社にまとめることが、次回以降の審査通過率を高める確実な方法です。

無審査の後払いアプリでつなぐという選択肢もある

カードローンの審査に落ちても、少額の支払いや急な出費に備える方法はあります。後払いアプリを一時的なつなぎとして使うことで、信用情報に新たな申込記録を残さず決済を先延ばしにできる可能性があります。

多くの後払いアプリは、利用開始時に信用情報機関への照会を伴う厳密な審査がないため、カードローン審査に落ちた方でも利用できる可能性があります。

以下は主要な後払いアプリの特徴です

※2 6,000円チャージは利用状況に応じる

ただし、後払いアプリは現金を借りられるわけではなく、支払いを先延ばしにするだけです。手数料が発生する場合も多く、使いすぎると翌月以降の返済負担が大きくなるリスクがあります。

私も、「とりあえず後払いアプリでしのいだが、翌月の請求が重くなった」という声を、執筆活動の中でよく耳にします。後払いアプリは緊急時の一時的な選択肢としては有効ですが、根本的な解決にはならないことを理解し、計画的に利用してください。

国や自治体の公的支援制度を検討する

カードローンの審査に落ち、借金返済や生活費の確保が困難になった場合は、国や自治体が提供する公的支援制度に相談することが安全で確実な選択肢です。

営利を目的とした金融商品ではなく、生活に困窮する人々の自立を助けるセーフティネットが整備されています。

代表的な制度が、厚生労働省が管轄する「生活福祉資金貸付制度」です。この制度では、対象世帯の条件と目的別に4種類の貸付メニューが用意されています。

| 区分 | 内容 |

|---|---|

| ・低所得世帯 | 無職を含む住民税非課税程度の世帯 |

| ・障害者世帯 | 身体障害者手帳・療育手帳・精神障害者保健福祉手帳を持つ方が属する世帯 |

| ・高齢者世帯 | 65歳以上の高齢者が属する世帯 |

| 貸付の種類 | 内容 |

|---|---|

| ・総合支援資金 | 生活再建に必要な資金 |

| ・福祉資金 | 介護や医療など福祉に関わる費用 |

| ・教育支援資金 | 子どもの学費や入学金など教育費用 |

| ・不動産担保型生活資金 | 65歳以上の高齢者が持つ不動産を担保にした生活資金 |

貸付条件は資金の種類や保証人の有無によって異なり、無利子または低金利が適用される場合があります。詳細は厚生労働省の公式サイトで確認してください。

執筆活動を通じて、多くの方が「公的機関に相談するのは恥ずかしい」と感じてしまうことを知りました。しかし、これはあなたの権利です。専門の相談員は、あなたの状況を責めることなく、解決策を一緒に考えてくれます。勇気を出して一本の電話をかける、その行動が、明日を大きく変える力になると思いますね。

違法なカードローン業者を避けるために確認すべき3つのこと

「審査なし」「誰でも借りられる」といった甘い言葉に惑わされて、ヤミ金などの違法業者に申し込んでしまうケースが後を絶ちません。

違法な業者に関わると、高金利の請求や悪質な取り立てなど、取り返しのつかないトラブルに巻き込まれる危険があります。こうしたリスクを回避するには、申し込み前にその業者が正規かどうかをしっかり確認することが何より大切です。

ここでは、違法業者を見抜くために最低限チェックすべき3つのポイントを紹介します。安全にカードローンを利用するためにも、必ず目を通しておきましょう。

金融庁の「登録貸金業者検索」で正規業者かを確認する

カードローンを利用する際には、金融庁の登録貸金業者情報検索サービスで、その業者が正規の登録業者であるかを確認することが非常に重要です。

なぜなら、無登録の違法業者、いわゆるヤミ金は、法外な金利を請求したり、悪質な取り立てを行ったりするなど、様々なトラブルを引き起こす可能性があるからです。

金融庁の検索サービスを利用すれば、業者名や登録番号を入力するだけで、簡単に登録の有無を確認できます。

万が一、登録されていない業者の利用は絶対に避けるべきです。安全な借り入れのためには、まず相手が信頼できる業者であるかを確認することが不可欠です。

日本貸金業協会に加盟しているかをチェックする

さらに信頼性を確認したい場合は、「日本貸金業協会」の会員検索も有効です。

この協会は、貸金業の健全化を図るための団体であり、会員企業は厳しい自主規制に従って営業しています。協会の会員検索ページから、業者名や登録番号で検索できます。

正規業者であっても、日本貸金業協会に加盟していないことはありますが、加盟していれば一定の信頼性の裏付けになります。利用前に確認しておくと安心です。

ヤミ金被害の相談窓口は「消費者生活センター」「警察」「法テラス」

もし、ヤミ金被害に遭ってしまった場合、一人で悩まずに、専門機関に相談することが非常に重要です。専門機関に相談することで、適切なアドバイスや支援を受け、被害の拡大を防ぐことができます。

相談窓口としては、主に「消費者生活センター」「警察」「法テラス」があります。

これらの機関は、ヤミ金被害に関する相談を無料で受け付けており、必要に応じて、弁護士の紹介なども行ってくれます。一人で抱え込まず、まずは相談してみましょう。

| 機関名 | 連絡先 |

|---|---|

| 消費者生活センター | 消費者ホットライン:188(局番なし) |

| 警察 | 警察相談専用電話:#9110 |

| 法テラス (日本司法支援センター) |

法テラス・コールセンター:0570-078374 |

なぜ審査甘いカードローンは存在しない?3つの法的根拠

なぜ「審査が甘い」カードローンは一つも存在しないのでしょうか。

その理由は、カードローンのような貸金業は、「貸金業法」という法律によって厳格なルールが定められているからです。金融機関は必ずこの法律に基づいて審査を行うため、「誰にでも簡単に貸す」ことはできないのです。

参照:e-Gov法令検索「貸金業法 第十三条」

一見すると厳しく感じるかもしれませんが、無計画な借入れから私たち消費者を守るための大切なセーフティネットでもあります。

このセクションでは、その理由となる3つの重要な法的根拠を分かりやすく解説します。

根拠①:返済能力の調査は法律で義務化

カードローンの審査では、申込者の「返済能力」をきちんと確認することが法律で義務づけられています。

これは貸金業法第13条に明記されており、金融機関は貸付前に、申込者が本当に返済できるかどうかを判断しなければなりません。

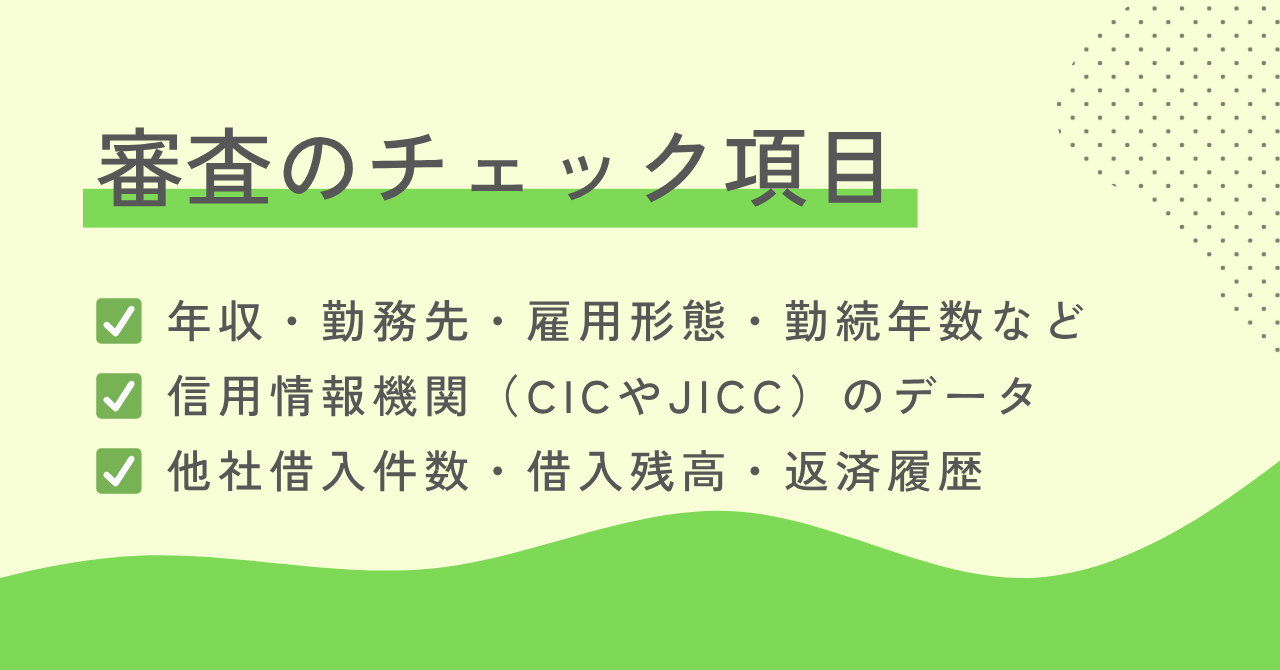

【審査でチェックされる主な項目】

- ● 年収・勤務先・雇用形態・勤続年数などの属性情報

- ● 信用情報機関の延滞・契約数などのデータ

- ● 他社借入件数・借入残高・返済履歴

こうした情報をもとに、「この人に貸しても、返済能力があるかどうか」を金融機関は慎重に判断します。

これは貸す側のリスク(貸し倒れ)を減らすだけでなく、借りる側が返済不能に陥ってしまう「多重債務」を防ぐ目的もあります。

審査を丁寧に行うことは、貸す側・借りる側の両方を守るための仕組みなのです。

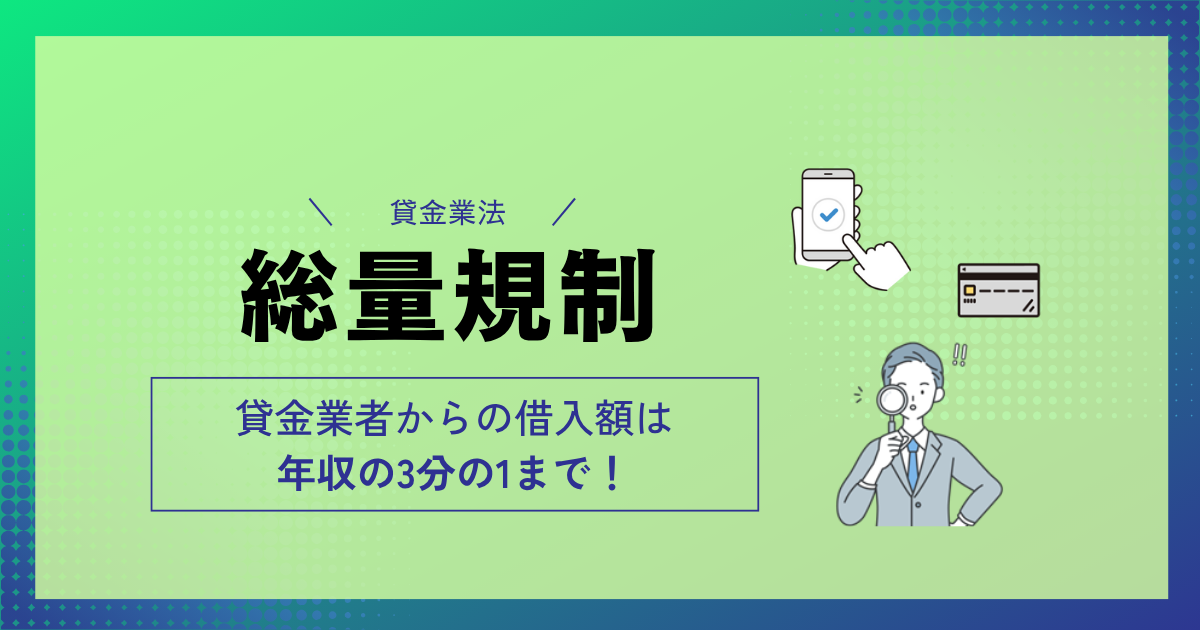

根拠②:年収の3分の1超は借りられない(総量規制)

消費者金融などの貸金業者からの借入には、原則として年収の3分の1までしか借りられない「総量規制」という法律上のルールが設けられています。

参照:金融庁「貸金業法Q&A」

これも、利用者の借りすぎを防ぎ、多重債務から保護することを目的とした貸金業法の重要なルールです。この規制があるため、収入を無視して高額な融資を行うことはできません。

たとえば、年収300万円の場合、借入可能な額は以下となります。

| 項目 | 内容 |

|---|---|

| 年収 | 300万円 |

| 借入可能な上限 | 100万円(300万円 × 1/3) |

| 他社ですでに借入(80万円)がある場合 | 残り20万円まで |

なお、銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の直接の対象外です。しかし、現在ではほとんどの銀行が金融庁の指導のもと、自主的に基準を設けて審査を行っています。

参照:金融庁「主要行等向けの総合的な監督指針」

このように、法律で明確な上限が定められている以上、「収入を無視して貸す」「誰にでも高額を貸す」といった“甘い審査”は仕組みとして不可能なのです。

根拠③:「審査なし」「誰でも借りられる」と謳うのは禁止(貸金業法第16条)

「審査なし」「誰でもOK」「ブラックでもOK」といった甘い言葉で宣伝している業者は、ほぼ確実に違法業者(ヤミ金)です。

貸金業法第16条では、利用者の借入意欲を不当に煽るような「誇大広告」が厳しく禁止されています。「誰でも借りられる」かのような表現は、まさにこの誇大広告にあたります。正規の登録業者は、このような広告を出すことは絶対にありません。

参照:e-Gov法令検索「貸金業法 第十六条」

もし、このような業者に手を出してしまうと、法外な高金利を請求されたり、家族や職場にまで及ぶ悪質な取り立てに遭ったりと、人生を破綻させかねない深刻なトラブルに巻き込まれる危険性があります。

したがって、「審査が甘い」どころか「審査がない」ことをうたう業者は、絶対に避けなければいけません。

私は執筆活動の中で多くの関係者に話を聞いてきましたが、彼らが口を揃えるのは「ルールがあるからこそ、消費者は守られている」ということです。一見厳しく感じても、無理な借入れを防ぐために欠かせない制度だと実感しています。

審査が甘いカードローンに関するよくある質問(Q&A)

カードローンの審査基準は金融機関によって異なりますが、一般的に「審査が甘い」とされるカードローンは存在しません。

しかし、審査に通りやすい人の特徴や、信用情報に不安がある場合の対処法など、審査に関する疑問を持つ方は多いでしょう。ここでは、カードローンの審査に関するよくある質問とその答えをまとめました。

銀行のカードローンは審査が甘いですか?

いいえ、基本的に銀行のカードローンは、消費者金融と比べて審査が厳しい傾向にあります。銀行は貸付審査において、申込者の返済能力をより慎重に確認するため、信用情報や収入状況を詳細にチェックします。そのため、審査結果が出るまでに時間がかかるケースも少なくありません。

ただし、ネット銀行や地方銀行の中には、柔軟な審査を行う例もあります。たとえば、給与振込口座として利用している場合など、すでに一定の取引実績があると、審査において有利に働くことがあります。

在籍確認の電話なしで借りられますか?

はい、在籍確認の電話を受けずに借りられるケースは非常に多くなっています。とくにプロミスやSMBCモビット、アイフルといった大手消費者金融では、プライバシー配慮の観点から「原則、職場への電話連絡は行わない」と明記しており、書類による在籍確認が主流になっています。

たとえば、健康保険証や最新の給与明細など、勤務先を証明できる書類を提出すれば、電話確認を省略できる仕組みが整っています。実際にプロミスでは、98%の申込者が電話連絡なしで契約できたという調査データもあります。

ただし、申し込み内容に不備がある場合や、提出書類だけでは在籍が確認できない場合などには、例外的に電話がかかってくることがあります。派遣社員のように雇用形態が複雑なケースでも、必要に応じて派遣元に連絡が入ることがあります。

職場への電話連絡をどうしても避けたい場合は、「原則電話なし」と公式サイトで明示されているカードローンを選び、在籍確認に必要な書類を正しく提出するのが、もっとも確実で安心な方法です。

「極甘審査ファイナンス」は実在しますか?

「誰でも借りられる」「審査ほぼなし」「即日融資OK」など、極端に甘い条件をうたう“極甘審査ファイナンス”は、実在しません。これはすべて違法なヤミ金(闇金融)が使う典型的な誘い文句です。

正規の貸金業者は、貸金業法に基づき、利用者の返済能力を審査することが義務づけられています。「審査をしない」「誰でも貸す」ことは、法律に違反する行為であり、正規業者ではあり得ません。

こうした甘い言葉に引っかかると、以下のような、深刻なトラブルに巻き込まれる恐れがあります。

・法外な金利を請求される(年100%超の違法金利も)

・脅迫まがいの取り立てを受ける(職場や親族への連絡など)

・個人情報を悪用される(他の犯罪に転用されるリスクも)

少しでも「おかしい」「怪しい」と感じたら、必ず金融庁の「登録貸金業者情報検索サービス」で確認しましょう。検索しても登録されていない業者は、違法業者とみなして間違いありません。

極甘審査ファイナンスは、借り手に寄り添う優しい存在ではなく、借金苦と人生破綻をもたらす危険なワナです。どれだけ切羽詰まっていても、絶対に関わらないようにしてください。

他社借入があると審査に落ちやすいって本当?

はい、本当です。とくに借入件数が多い場合や、借入総額が年収の3分の1に近い場合には、カードローンの審査で不利になる可能性が高くなります。

これは、金融機関が「総量規制」と「返済能力」の2つの観点から、他社借入の状況を厳しくチェックしているためです。

まず、貸金業法では「総量規制」によって、年収の3分の1を超える借り入れが禁止されています。そのため、現在の他社借入額と今回の申込額を合算し、その上限を超えていないかが審査の初期段階で確認されます。

さらに、借入件数が多いと、「お金の管理に不安があるのではないか」「借金を借金で返す“自転車操業”ではないか」といったネガティブな印象を持たれやすく、審査でマイナスに働きます。

たとえば、借入総額が同じ100万円でも、「1社から100万円」の場合と「4社から25万円ずつ」の場合とでは、後者の方が「多重債務」と見なされ、審査通過率が下がる傾向があります。

他社借入がある状態でカードローンを検討する際は、まずは借入件数や総額を減らすことが重要です。返済を優先してから申し込むことで、審査に通る可能性を高めることができます。

スーパーホワイト(信用履歴なし)だと審査に不利ですか?

はい、特に30代以上の方にとっては不利に働くことがあります。

「スーパーホワイト」とは、クレジットカードやローンの利用履歴(いわゆる「クレジットヒストリー」)が一切ない状態のことです。信用情報がまっさらであるため、金融機関はその人の返済能力を判断する材料がなく、貸し付けをためらう傾向があります。

さらに、年齢によっては「過去に金融事故を起こし、信用情報の記録が消えるまで待っていたのではないか?」と警戒されてしまう場合もあります。特に30代~40代でクレヒスがゼロという状況は、審査担当者にとって不自然に映る可能性があるのです。

たとえば、現金主義でこれまでカードを一切利用してこなかった方や、社会人になってからも金融サービスに触れる機会がなかった方は、意図せずスーパーホワイトになっていることがあります。

将来的に住宅ローンや自動車ローンなどを検討している場合は、できるだけ早めにクレジットヒストリーを構築することが大切です。

はじめの一歩としては、携帯電話の端末代を分割払いにしたり、審査が比較的通りやすいクレジットカードを作成し、毎月の支払いをきちんとこなすことで、信用情報に「良好な履歴」を積み上げていくことができます。

複数のカードローンに同時申し込みをすると不利になる?

はい、同じタイミングで複数のカードローンに申し込むのは、審査に不利になる可能性があります。

信用情報機関(CICやJICC)には申込履歴が6ヶ月間記録され、短期間に複数社への申し込みがあると「資金繰りが厳しい」「返済リスクが高い」と判断されることがあるからです。

また、カードローン各社の審査システムには「直近の申込件数」がスコアリング要素として含まれており、件数が多いほど自動的に評価が下がるケースがあります。特に3社以上を同時に申し込むと、通過率はさらに低くなりがちです。

無駄な申込履歴を残さないためには、事前に公式サイトの「仮審査」や「事前診断」を活用し、条件に合いそうな1~2社に絞り込んでから申し込むのが安全です。焦って複数同時に申し込むよりも、1社ごとに結果を見ながら調整した方が、最終的に審査通過の可能性を高められます。

他社で審査に落ちた後、すぐに別のカードローンに申し込んでも大丈夫?

結論から言うと、審査落ちの直後に別のカードローンへ連続して申し込むのはおすすめできません。

審査結果そのものは信用情報に残りませんが、「申込履歴」は6ヶ月間共有されます。短期間で複数の申込が続くと、「返済能力に不安がある」と見られ、再び否決される可能性が高まります。

さらに、審査に落ちた原因が解消されないまま再申し込みしても、結果が変わらないことが多いです。たとえば他社借入が多い、延滞記録がある、在籍確認が取れなかったといった要因は、申し込み先を変えても不利なままです。

次の審査を有利に進めるには、まずCICやJICCで信用情報を開示し、否決の要因を確認しましょう。借入が多ければおまとめローンや繰上返済で負債を減らし、延滞があれば解消してから再申し込みすることが大切です。最低でも6ヶ月程度の間隔を空け、改善した状態で次の申込に臨む方が、結果的に審査通過への近道になります。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。