銀行カードローンとは、銀行が提供する無担保、無保証人の融資サービスです。本記事では、銀行カードローンとは何か?を詳しく説明し、消費者金融との違いやおすすめの銀行を徹底解説します。

銀行カードローンは一般的に金利が低く、総量規制の対象外であるためまとまったお金を借入れられるというメリットがあります。一方で、審査が厳しい傾向にあり、即日融資にも対応しません。

読めばきっとお得な金利で借りられる銀行カードローンが見つかるはずです。

銀行が提供するカードローンとは?

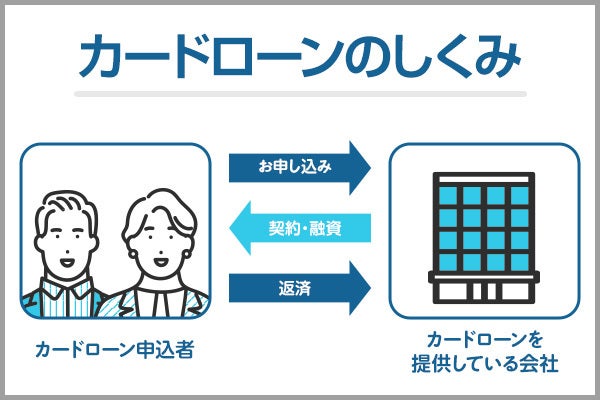

カードローンとは、銀行、消費者金融、クレジットカード会社などの金融機関が提供している個人向け融資サービスです。

カードローンを契約すると、お金が必要なときに、口座に振り込んでもらえたり、ATMで現金を引き出せたり、自由に借入れできます。審査で設定される利用限度額の範囲内であれば、すぐに何度でも、担保や保証人不要で借り入れできるのが特徴です。

銀行が提供するカードローンは、銀行法に則って提供されている融資サービスを意味します。

フリーローンと違って利用限度額の範囲内なら何度でも借入れ可能です。また、クレジットカードのキャッシングと違い、ショッピング枠の利用状況によって借入れ可能額が減ってしまうこともありません。

ただし、カードローンの中には違法なものもあるため注意してください。「審査が甘い」「ブラックでも借入れ可能」と宣伝しているカードローンには気を付けましょう。

カードローンがどのようなサービスなのか、詳しく解説します。

カードローンとは?担保・保証人不要の融資サービス

カードローンとは、金融機関が提供する担保や保証人不要の融資サービスです。最たる特徴は、担保や保証人が必要なく、好きなタイミングで自由にお金を借りられることです。

カードローンには次のような使い道があります。

- 急なお金の入用(突発的な支出や公共料金、税金の支払いなど)

- まとまったお金の調達(結婚式のご祝儀や引越代など)

- 海外での利用(現金を持ち歩きたくない、など)

例えば、急にお葬式に出席しなければならなくなった場合、冠婚葬祭用のスーツや数珠、香典などが必要になります。口座に残高がないと必要なものを揃えられず、良くない印象を与えてしまいかねません。

カードローンがあれば、このように急なお金の入用が発生しても安心です。審査で設定された利用限度額の範囲内なら、何度でもお金を借りることができます。

カードローンは基本的に入会金や年会費が無料です。また、契約したからといって必ずしも利用しなければならないわけではありません。普段は使わないけれど万が一の際に備えて契約しておく、といった選択も可能です。

クレジットカードのキャッシングやフリーローンとの違い

カードローンと、クレジットカードのキャッシングやフリーローンとで異なる点は多々あります。まず限度額ですが、クレジットカードのキャッシング枠はショッピングで利用した分、少なくなるのが特徴です。

例えば、限度額が100万円のクレジットカードをショッピングで80万円利用していた場合、借り入れできるのは20万円だけです。一方、カードローンにはショッピング枠がないため、限度額いっぱいまで借り入れることができます。また、フリーローンはカードローンと違って、繰り返し借り入れることができません。一度にまとめてお金を借りて、あとは返済していくだけです。それに対しカードローンは、利用限度枠の範囲内なら繰り返し借り入れできます。

カードローンは危険?

カードローンは危険な商品ではありません。銀行カードローンの場合、銀行法に即して適切に提供されています。

一般社団法人全国銀行協会の調査によれば、20代~60代の13.7%が銀行カードローンの利用を経験しています。

20代~60代一般消費者の借入利用経験は、10,000サンプル中「銀行カードローン」が1,369人(13.7%)、「消費者金融」が982人(9.8%)、「クレジットカード会社のキャッシング」が1,734人(17.3%)、「無登録業者(ヤミ金)」が141人(1.4%)。

引用:一般社団法人全国銀行協会|銀行カードローンに関する消費者意識調査

しかし、中には違法な金利で貸し付ける、いわゆる「闇金」も存在します。安全な金融機関かどうかは金融庁の登録貸金業者情報検索サービスで調べられるため、不安な場合は事前に確認してみましょう。

登録貸金業者情報検索サービス- 銀行カードローンは過剰貸し付けを行わないように、自主規制を促されている

銀行カードローンは、金融庁により、過剰な貸付けを防ぐため、自主規制を促されています。健全な融資が行われるよう、厳しくモニタリングされているため、消費者は安心して利用できます。ただし、しっかりと返済計画を立てることが重要です。

銀行カードローンの特徴やメリットデメリット

銀行カードローンには、消費者金融カードローンと比較した際にさまざまなメリットやデメリットがあります。例えば、消費者金融より金利が低く、総量規制の対象外であり、まとまったお金を借り入れることが可能です。

一方、審査が厳しい傾向にあり、一部の商品を除いて基本的に即日融資も不可能です。

メリット

銀行カードローンのメリットは主に次の通りです。

銀行カードローンは消費者金融より金利が低い傾向にあります。

金利の比較

- UI銀行:1.30%~14.50%

- 大手銀行A行:1.8%~14.6%

- 大手ネット銀行B行:1.9%~14.5%

- 大手消費者金融C:3.0%~18.0%

- 大手消費者金融D:4.5%~18.0%

- 大手消費者金融E:4.5%~17.8%

このように、消費者金融の上限金利が18.0%前後であるのに対して、銀行カードローンは14.5%前後と約3.5%も低くなっています。できるだけ低い金利で借り入れしたい場合は、銀行カードローンを利用しましょう。

近年、利用していることが周りにバレにくいような工夫がされた銀行カードローンが増えています。例えば、UI銀行の場合、Webもしくはアプリで申込みから借入れまで完結できます。わざわざ店舗に行く必要がないため、銀行に出入りするところを誰かに見られる心配もありません。

在籍確認の方法は、銀行によって異なります。

大手銀行の場合、在籍確認がネットで完結します。電話で尋ねてみてわかった、在籍確認の流れは次の通りです。

- 申し込んだあと、登録したメールアドレスに書類提出用のURLが送られてくる

- 書類提出用ページで職場に在籍していることを示す写真をアップロードする

- 審査が行われ、不備がなければ在籍確認が完了する

大手銀行の中には、カードレスタイプのカードローンを扱っている銀行もあります。カードレスなら自宅に郵送物が届かないうえに、余計なカードを持ち歩く必要がないため周囲にバレずに利用できます。

銀行カードローンは総量規制の対象外であり、法的には年収の3分の1を超えた金額を借りることができます。

総量規制とは、「年収の3分の1を超える融資をしてはならない」という貸金業者に対するルールのことです。

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。

引用:金融庁|貸金業法Q&A

また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。

一方、消費者金融は年収の3分の1までしか借り入れできません。例えば、年収300万円の場合、借り入れできるのは100万円までです。

総量規制のように、融資額を制限するルールは銀行カードローンにはありません。しかしほとんどの銀行が、自主規制で上限を設けています。金融庁の調査では、融資額の上限を設けていない銀行は、日本国内で残り6行であることがわかっています。

また、限度額は収入などを考慮して設定されるため、返済能力を超えた借入れは基本的にできません。銀行カードローンは、口座を持っていれば手続きが早くなります。普通預金口座を開設した際の情報で、カードローンを申し込めるためです。

例えば、UI銀行は「口座がある場合」と「口座がない場合」でカードローンの申込方法が異なります。

- 口座がある場合:アプリで申込み

- 口座がない場合:Webで申込み

自動融資とは、口座で残高が不足した際に、不足額を自動で貸し付けてくれるサービスのことです。主に普通預金口座や当座預金口座に設定できます。

例えば、口座の残高が不足していると公共料金やクレジットカード料金が支払えなくなってしまいます。場合によっては、サービスの利用が停止してしまう可能性もあるでしょう。

その点自動融資サービスなら、残高不足の場合に自動で貸付けが行われます。そのため、延滞を気にしすぎる必要はありません。自動融資は金融機関によって内容が異なる点に注意してください。UI銀行の場合、最大10万円まで自動で立て替えてくれるというサービスがあります。

銀行カードローンの中には、住宅ローンの利用などで金利が優遇されるものもあります。

住宅ローンを組んでいる場合の金利

| ご契約極度額 | 特別利率 | 通常利率 |

|---|---|---|

| 100万円以下 | 8.0% | 12.0%~14.5% |

| 100万円超200万円以下 | 7.0% | 10.0%~12.0% |

| 200万円超300万円以下 | 6.0% | 8.0%~10.0% |

| 300万円超400万円以下 | 5.0% | 7.0%~8.0% |

| 400万円超500万円以下 | 4.0% | 6.0%~7.0% |

| 500万円超600万円以下 | 4.0% | 5.0%~6.0% |

| 600万円超700万円以下 | 3.5% | 4.5%~5.0% |

| 700万円超800万円以下 | 1.5%~3.0% | 1.5%~4.5% |

住宅ローンを組んでいる場合、カードローンの金利が優遇されないか尋ねてみましょう。

住宅ローンは借り換えも可能です。「住宅ローンの金利が高い」と感じる場合は借り換えて、住宅ローンとカードローンを1つの銀行にまとめることも選択肢の一つになるでしょう。

デメリット

銀行カードローンのデメリットは主に次の通りです。

銀行カードローンは消費者金融に比べて審査が厳しめです。金利が低いうえに、借入れ限度額が大きいことが多いからです。

例えば、大手消費者金融は借入れ限度額が500万円、中小消費者金融は100万円のところも少なくありません。銀行カードローンは1,000万円近く借り入れできるところもあります。

借入れ限度額が大きいと、銀行側にとって貸し倒れが発生した際のリスクが高くなります。したがって、消費者金融より審査が厳しくなる可能性が高いといえるでしょう。

審査が厳しいことは、審査方法にも現れています。基本的に、消費者金融はスコアリングシステムと呼ばれる採点方法で審査することが多いです。

スコアリングシステムとは自動与信審査システムとも呼ばれるもので、申込み時の内容(年齢や年収、他社の借入れ額など)を数値化し、合計点数で融資できるかどうかを決める仕組みです。

一方銀行は、信用情報もしっかりチェックする傾向にあります。銀行カードローンを利用する際は、信用情報に問題がない状態で申し込むことをおすすめします。

即日融資に対応する銀行カードローンはほとんどありません。基本的に、借り入れるまでには1日以上かかります。反社会的勢力との関係を断絶するために、警察庁データベースの照会が義務付けられているためです。

その際、「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

引用:一般社団法人全国銀行協会|反社会的勢力との関係遮断に向けた対応について

消費者金融は警察庁データベースの照会が義務付けられておらず、独自の方法でチェックしています。そのため、銀行カードローンと違って即日融資が可能です。その日のうちにお金を借り入れたい場合、消費者金融のカードローンがおすすめです。

銀行カードローンは、その銀行で口座開設しなければならない場合もあります。

口座開設が必要かどうかは銀行によって異なります。

借り入れまでの時間にも影響するので、事前に口座開設が必要かどうかを確認しましょう。

借入期間によっては消費者金融のほうがお得になります。ほとんどの大手消費者金融が、無利息サービスを設けているからです。

無利息サービスとは、一定期間中、金利・利息が0になるサービスのことです。無利息期間中は利息が発生しません。大手消費者金融は、基本的に30日間の無利息期間を設けています。

30日以内で確実に返済できる場合、金利が高くても無利息期間がある消費者金融のカードローンを選んだほうがお得です。

無利息期間は「Web申込みのみ」「初回利用時のみ」といった条件があるので、あらかじめ確認しましょう。

銀行カードローンに関するよくある質問

- 銀行カードローンとは?

- 銀行カードローンとは銀行が提供する無担保、無保証人の融資サービスです。

銀行カードローンは消費者金融より金利が低いのが特徴です。

- 銀行カードローンを利用するときの注意点は?

- 銀行カードローンを利用するときに覚えておきたい注意点は次のとおりです。

- 審査は厳しめ

- 即日融資に対応するのは一部

- 口座開設が必要な場合がある

- 借入期間によっては消費者金融のほうがお得

- 銀行カードローンの審査は甘い?厳しい?

- 銀行カードローンは消費者金融に比べて審査が厳しめです。金利が低いうえに、借入れ限度額が大きいことが多いからです。