住宅ローン

総合ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | 11位 | 12位 | 13位 | 14位 | 15位 | 16位 | 17位 | 18位 | 19位 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利タイプ | 変動金利/固定金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 | 固定金利 |

| 金利 | ◎ 0.410%~ |

◯ 0.320%~ |

◯ 年0.345%~年0.475%※ |

◯ 0.457%~ |

◎ 0.298%~ ※上記は物件価格80%以内でお借入れの場合 ※物件価格80%超~100%以内でお借入れの場合は、上記金利に年0.022%上乗せ※物件価格100%超でお借入れの場合は、上記金利に年0.046%上乗せ |

◯ 0.475%~ |

◯ 0.475%~ |

◯ 0.520%~ |

△ 0.527%~ |

△ 0.550%~ |

0.580%~ |

0.620%~ |

0.645%~ | 0.670%~ | 0.740%~ | 0.900%~ | 0.902%~ |

1.080%~ ※最新の貸付条件はこちら |

1.15%~ |

| 来店 (必要 / 不要) |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◯ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

× 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| 仮審査 結果 までの 日数 |

◯ 最短即日 |

◯ 最短翌日 |

◯ 最短翌日 |

◎ 最短60分 |

◯ 最短3営業日 |

◎ 最短翌日 |

◎ 最短翌日 |

◯ 最短3営業日 |

◯ 最短翌日 |

◎ 最短60分 |

◎ 最短即日 |

△ 最短1~2週間 |

◯ 最短1~3営業日 |

◯ 最短3営業日 |

◎ 最短翌日 |

◎ 最短60分 |

◎ 最短翌日 |

◯ 最短1~2営業日 |

◎ 最短翌日 |

| がん保険 | ◎ 無料付帯 |

? 取り扱いなし |

◯ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

| 3大疾病 保障 |

◎ 無料付帯 |

? 取り扱いなし |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

| 無料付帯 保険 |

全疾病保障 | 安心保障付団信 (無料) |

全疾病保障 および 先進医療特約 |

がん団信50(無料) | 全疾病保障 | なし | なし | なし | 全疾病特約付団信 および 50%保障がん団信 |

がん団信50(無料) | 全疾病保障 | 全疾病保障 および 先進医療特約 |

なし | なし | なし | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

なし | なし |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 (33,000円) |

必要 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 (33,000円) |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 一般団信 保険 |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 本審査 日数 |

7~10日 | 1~2週間 | 7~10日 | 7~14日 | 2~4週間 | 7~10日 | 1~2週間 | 7~14日 | 7~10日 | 7~10日 | 1~2週間 | 1~2週間 | 1~2週間 | 2~4週間 | 1ヶ月 | 1~2週間 | 最短3営業日 | 1~2週間 | |

| 団信 保険料 |

0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 年0.24%~ | 0円 |

| 事務 手数料 |

元金×2.2% | 元金×2.2% | 元金の2.2% | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 借用 可能額 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以内(10万円単位) |

500万円以上 2億円以下 |

500万円以上 2億円以下(10万円単位) |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 2億万円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下(10万円単位) |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

100万円以上 8,000万円以下 |

50万円以上 1億円以下 |

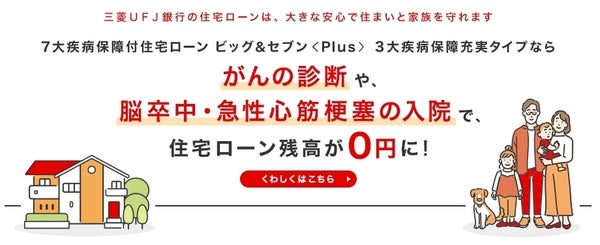

| 有料保険 | 全て無料で付属 | ・安心パックシリーズ(入会金11万) | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ |

・がん100%保障特約(+年0.2%) ・3大疾病保障(+年0.2%) ・生活習慣病入院保障(0.2%) |

・3大疾病50%(40歳以上は年+0.25%) ・3大疾病100%(40歳未満は年+0.2% 40歳以上は年+0.4%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) 自然災害保証団信(+年0.1~0.5%) |

3大疾病保障特約(+0.25%) 特定状態保障特約(+0.30%) | ・夫婦連生団信(+0.2%) | ・一般団信(金利に年0.28%プラス) ・がん団信50% ・がん団信プラス (一般団信+0.15%) | なし | なし | 3大疾病保障特約(+0.25%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)と医師から診断された場合ローン残高が0円となります。 特定状態保障特約(+0.30%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)に加え、病気・ケガによる所定の状態(16の特定状態)、所定の要介護状態となった場合にローン残高が0円となります。 |

・全疾病団信(+年0.1%) 就業不能状態が一定期間継続した際に全額保証 ・がん保障団信(+年0.2%) がんの診断確定でローン残高を全額保障・先進医療の療養にかかる技術料を保障 ・8疾病保障団信(+年0.3%) 8大疾病のほか、非自発的に失業した場合に |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ 3大疾病で所定の状態になった時住宅ローン残高0円に ・安心の保険料タイプ 3大疾病+4つの生活習慣病で所定の状態になった時 |

・安心パックシリーズ(入会金11万) 特定の疾病時に育児代行サービス、 家事代行サービスが付帯する |

・夫婦連生団信(+0.2%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 |

・一般団信(金利に年0.28%プラス) 【全額】死亡・高度障害・余命半年 ・がん団信50% (一般団信+年0.05%)がんの診断確定でローン残高を50%保障 ・がん団信プラス(がん100%保障プラン) (一般団信+0.15%)がんの診断確定でローン残高を全額保障 |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 ・住宅ローン全額保証 自然災害保証団信(+年0.1~0.5%) 自然災害時の出費を負担 |

| おすすめポイント | 金利の安さ、 保険の充実度 業界トップクラス。 |

金利+諸費用が 魅力の住宅ローンNo.1* |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

オリコン 顧客満足度®調査 11年連続 (2011~2021年) 住宅ローンNo.1 |

金利、保険の充実度 業界トップクラス。 対面で相談可能! |

大手ならではの安心と 優遇特典の充実が魅力 |

8大疾病保障付 住宅ローンが 無料付帯! |

ローン契約者は イオングループでの お買い物が 5%OFFに |

無料で疾病保障が 付帯! 審査が早いことも魅力 |

フラット35 11年連続シェアNo.1! |

金利の安さ、 保険の充実度 業界トップクラス。 |

金利、保険の充実度 業界トップクラス。 対面で相談可能! |

大手ならではの安心と 優遇特典の充実が魅力 |

ローン契約者は イオングループでの お買い物が 5%OFFに |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

金利+諸費用が 魅力の住宅ローンNo.1* |

無料で疾病保障が 付帯! 審査が早いことも魅力 |

フラット35 11年連続シェアNo.1! |

8大疾病保障付 住宅ローンが 無料付帯! |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

初期手数料が安い

ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 |

|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

| 初期 手数料 |

5.5万円 | 200,000円 | 元金×2.2% | 元金の2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 元金×2.2% |

| 金利 | ◎ 0.650%~ |

0.527%~ | ◯ 0.440%~ |

0.457%~ | 年0.345%~年0.475%※ | 0.375%~ | 0.475%~ | 0.470%~ | 0.520%~ |

| 来店 (必要 / 不要) |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

|

仮審査 結果 までの 日数 |

◯ 最短翌日 |

◎ 最短翌日 |

◎ 最短即日 |

◯ 最短60分 |

◎ 最短翌日 |

△ 最短1~2週間 |

◎ 最短翌日 |

△ 最短1~2週間 |

◯ 最短3営業日 |

| がん保険 | ? 取り扱いなし |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

|

3大疾病 保障 |

? 取り扱いなし |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

| 無料付帯 保険 |

安心保障付団信 (無料) |

全疾病特約付団信

および 50%保障がん団信 |

全疾病保障 | がん団信50(無料) | なし |

全疾病保障

および 先進医療特約 |

なし | なし | なし |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 |

必要 (33,000円) |

◎ 無料 |

| 一般団信 保険 |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 |

| 本審査 日数 |

1ヶ月 | 7~14日 | 7~10日 | 7~10日 | 1~2週間 | 7~10日 | 7~14日 | 1~2週間 | |

| 団信 保険料 |

0円 | 0円~年0.3% | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 繰上げ 返済 手数料 |

0円 | 0円 | 0円 | 0円 | 0円(Web手続きのみ) | 0円 | 0円 | 一部0円※6 | 一部0円 |

| 借用 可能額 |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以内(10万円単位) |

500万円以上 2億円以下(10万円単位) |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

| 有料保険 |

・安心パックシリーズ(入会金11万) 特定の疾病時に育児代行サービス、 家事代行サービスが付帯する |

・夫婦連生団信(+0.2%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 |

なし |

・がん100%保障特約(+年0.2%) ・3大疾病保障特約(+年0.2%) 所定の状態となった場合、住宅ローン残高が0円に。 ・生活習慣病入院保障特約 上乗せ金利は0.2% |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ 3大疾病で所定の状態になった時住宅ローン残高0円に ・安心の保険料タイプ 3大疾病+4つの生活習慣病で所定の状態になった時 |

全疾病保障が金利上乗せなしで付帯 |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) パートナーのどちらかに万一のことがあった場合住宅ローン残高0円に。 ・住宅ローン全額保証 自然災害保証団信(+年0.1~0.5%) 自然災害時の出費を負担 |

・全疾病団信(+年0.1%) 就業不能状態が一定期間継続した際に全額保証 ・がん保障団信(+年0.2%) がんの診断確定でローン残高を全額保障・先進医療の療養にかかる技術料を保障 ・8疾病保障団信(+年0.3%) 8大疾病のほか、非自発的に失業した場合に |

3大疾病保障特約(+0.25%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)と医師から診断された場合ローン残高が0円となります。 特定状態保障特約(+0.30%) 3大疾病(所定のがん・急性心筋梗塞・脳卒中)に加え、病気・ケガによる所定の状態(16の特定状態)、所定の要介護状態となった場合にローン残高が0円となります。 |

| おすすめポイント |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

| 詳細 |

|

|

|

|

|

|

|

|

|

固定金利

ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

| 金利 | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 0.970%~ 固定金利10年 当初引下げプラン ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.745%~ |

△ 0.660%~ ※最新の貸付条件はこちら |

◯ 0.670%~ |

◯ 年0.73%~年0.86%※ |

◯ 0.850%~ |

△ 0.902%~ |

◯ 1.15%~ |

| 来店 (必要 / 不要) |

◎ 不要 |

◎ 不要 |

◯ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| 仮審査 結果 までの 日数 |

◎ 最短60分 |

◎ 最短即日 |

◯ 最短3営業日 |

△ 最短1~3週間 |

◯ 最短1~2営業日 |

◯ 最短3営業日 |

◎ 最短翌日 |

◎ 最短60分 |

◎ 最短翌日 |

◎ 最短翌日 |

| 一般団信 保険 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

○ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

| 3大疾病 保障 |

◯ 有料 |

◎ 無料付帯 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

◯ 有料 |

? 取り扱いなし |

◎ 無料付帯 |

◯ 有料 |

| 無料付帯 保険 |

がん団信50(無料) | 全疾病保障 | 全疾病保障 および 先進医療特約 |

なし | なし | なし | なし | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

なし |

| 保証料 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 (33,000円) |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

必要 |

| 本審査 日数 |

7~10日 | 7~10日 | 1~2週間 | 1~2週間 | 最短3営業日 | 1~2週間 | 1ヶ月 | 1~2週間 | 1~2週間 | |

| 団信 保険料 |

0円 | 0円 | 0円 | 0円 | 年0.24%~ | 0円 | 0円 | 0円 | 0円~年0.3% | 0円 |

| 事務 手数料 |

元金の2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の1.1% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 一律330,000円 | 元金の2.2% |

| 繰上げ 返済 手数料 |

0円 | 0円 | 一部繰上返済手数料0円 | 一部0円 ※6 | 一部0円 | 0円 | 0円(Web手続きのみ) | 0円 | 0円 | 0円 |

| 借用 可能額 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下(10万円単位) |

50万円以上 1億円以下 |

100万円以上 8,000万円以下 |

200万円以上 1億円以下 |

500万円以上 1億円以内(10万円単位) |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

50万円以上 1億円以下 |

| おすすめポイント | オリコン 顧客満足度®調査 10年連続 (2011~2020年) 住宅ローンNo.1 |

金利の安さ、 保険の充実度 業界トップクラス。 |

金利、保険の充実度 業界トップクラス。 対面で相談可能! |

大手ならではの安心と 優遇特典の充実が魅力 |

フラット35 11年連続シェアNo.1! |

ローン契約者は イオングループでの お買い物が 5%OFFに |

取扱残高16年連続No.1 ※日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで) |

金利+諸費用が 魅力の住宅ローンNo.1* |

無料で疾病保障が 付帯! 審査が早いことも魅力 |

8大疾病保障付 住宅ローンが 無料付帯! |

| 詳細 |

|

|

|

|

|

|

|

|

|

|

フラット35金利

ランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | |

|---|---|---|---|---|---|---|---|---|---|---|

|

ARUHI住宅 |

住信SBIネット銀行 |

楽天銀行 |

イオン銀行

|

横浜銀行 |

三井住友信託銀行 |

りそな銀行 |

みずほ銀行

|

三井住友銀行

|

||

| 金利 |

◎ 0.660%~ ※最新の貸付条件はこちら |

◎ 0.940%~ |

◎ 1.11%~ |

◎ 1.230%~ |

◎ 年 1.230%~ |

◎ 年1.23%~ |

◯ 1.230%~ |

◯ 0.740 %~1.32% ~ |

◯ 1.34%~ |

|

| 来店 (必要 / 不要) |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | |

| 保証料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

|

| 団信保険料 | 年0.24%~ | 0円 -->0円 | 0円~年0.3% | 0円 | 0円 | 0~年0.2 | 0~年0.3% | 0円 | 0円 | |

| 金利タイプ | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | 固定型 | |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金の2.2% | 元金×2.2% | 元金の2.2% | |

| 繰上返済手数料 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 ※6 | 0円 | 0円 | |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 1億円以下 |

100万円以上 8,000万円以下 |

200万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

500万円以上 1億円以下 |

50万円以上 1億円以下 |

|

| 付帯保険 |

・一般団信(金利に年0.2%プラス) 【全額】 死亡・高度障害・余命半年 ・がん団信50%保障プラン (一般団信+年0.05%) 【全額】 ・死亡・高度障害・余命半年 【半額】がん診断 |

・団体信用生命保険(無料) 【全額】 死亡、所定の高度障害状態、 余命半年以内と診断、 重度のガンに該当する場合 ・全疾病保障(無料) 【全額】 8疾病で、就業不能状態が12カ月以上継続した場合 8疾病以外で、入院により就業不能状態が12カ月以上継続した場合 |

・全疾病特約付団信 ・50%保障がん団信 ・100%保障がん団信 ・夫婦連生団信 ・入院保障付き失業保障特約 |

ガン保障(金利に0.1%上乗せ) 【全額】 ・ガンと診断された場合 |

・一般団信(無料) 【全額】 死亡・所定の高度障害状態、 余命半年と宣言された場合 ・がん50%保障団信(無料) 【全額】 死亡、高度障害状態・余命半年、 病気、けがで入院が 180日以上続いた場合 【半額】 がんと診断された場合 |

・一般団信(無料) 【全額】 死亡・高度障害・余命半年 ・がん団信50(無料) 【全額】 死亡・高度障害・余命半年 【半額】がん診断 |

・団体信用生命保険(無料) 【全額】 死亡・高度障害 3大疾病保障特約(金利年0.25%) ・【全額】 死亡・高度障害・がん・ 脳卒中・急性心筋梗塞 |

・団体信用生命保険(無料) 【全額】 死亡・高度障害 ・7大疾病保障付プランも (年0.3%) |

・一般団信(金利に年0.2%プラス) 【住宅ローン残高0円】 死亡・高度障害・余命半年 ・がん団信50%保障プラン (一般団信+年0.05%) 【住宅ローン残高0円】 ・死亡・高度障害・余命半年 【半額】 がん診断 |

|

| 詳細 |

1 日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

2 (1)お借入時の年齢が満20歳以上の方(2)横浜銀行にて給与振込ご利用の方(3)バンクカードローンをお申し込みの方(4)保証会社の保証を受けられる方の4つの項目を満たす方が対象

3 ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

4 ※住信SBIネット銀行の金利は、全疾病保障付住宅ローン新規借り入れ<通期引下げプラン>の金利です。

住信SBIネット銀行の表示金利は「金利引き下げプラン」の引下げ幅最大の適用金利です。審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。

5 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

6 三菱UFJ銀行 ※変動金利は年0.345%~年0.475%、固定3年金利は年0.73%~年0.86%。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※繰上げ返済手数料はWebで手続きした場合にのみ無料となります。

7 引用元:住信SBIネット銀行、SBIマネープラザ、ソニー銀行、SBI新生銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、楽天銀行、ARUHI、イオン銀行

商品的には従来の「変動金利半年型タイプ」に加えて「変動金利半年型タイプ」<変動フォーカス>というものを2019年7月1日より取り扱うようになりました。「変動金利半年型タイプ」は事務手数料が定額なので初期費用を抑えたい場合にはメリットがあります。「変動金利半年型タイプ」<変動フォーカス>は金利が通常の変動金利より0.2%低い商品で、とにかく毎月の返済を抑えたい場合にはメリットがあります。

住信SBIネット銀行住宅ローン・変動金利

おすすめ度

★★★★★

金利:0.42%

専門家の一言:

団信と全疾病保障が金利上乗せなしで利用できるローンです。さらに、三井住友信託銀行でのNISA口座の開設や定期預金の利用といった要件を満たせば0.01%~0.03%の金利引下げを適用されます。デメリットの少ない条件になっているので、検討してみましょう。

専門家の一言:

団信と全疾病保障が金利上乗せなしで利用できるローンです。さらに、三井住友信託銀行でのNISA口座の開設や定期預金の利用といった要件を満たせば0.01%~0.03%の金利引下げを適用されます。デメリットの少ない条件になっているので、検討してみましょう。

住信SBIネット銀行住宅ローン・変動金利の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.420% | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料(固定金利特約期間中に全額繰り上げ返済の場合、33.000円(税込)) | 無料 | 500万円以上 1億円以下 | 不要 |

住信SBIネット銀行住宅ローン・変動金利の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.420% | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の 2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料(全額繰上返済の場合、33,300円) | 無料 | 借入可能額 | 来店(必要or不要) |

| 500万円以上2億円以下(10万円単位) | 不要 |

おすすめポイント

住信SBIネット銀行はネット銀行の強みを生かし、業界内でもトップクラスの低金利を実現している。また、三井住友信託銀行で投資信託口座の開設やクレジットカード申し込みを行うことで、さらに金利が下がるプランも用意されているため、とにかく金利にこだわって返済コストを抑えたいという人にとっては有力な選択肢となるだろう。

一般的な住宅ローンでは、団信で三大疾病(ガン、急性心筋梗塞、脳卒中)、五大疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)をすべてカバーする場合は金利が上乗せされるケースがある。しかし、住信SBIネット銀行では、無料で全疾病保障特約を付けることができるほか、女性限定のガン診断給付金特約(女性限定)をつけることも可能だ。

ネット銀行であるためWEB上で申込が可能となっており、ローン契約書の署名・捺印も不要となっている。また、保証料、繰上返済手数料が無料となっているのも嬉しいポイントだ。繰上返済はWEB上で手続きが可能で、1円単位で返済することもできるが、その際の手数料は何度利用しても無料。さらに返済口座への資金移動の手数料も無料となっている。

住信SBIネット銀行住宅ローン・変動金利の口コミ・評判

アネシスプランニング

株式会社代表取締役

住宅ローンアドバイザー

寺岡孝

商品は変動セレクト住宅ローンというもので、金利は業界でもトップクラスの水準と言われています。借入額が比較的少ない、今後も低金利が継続すると判断された方にはメリットがあります。ただし、事務手数料は借入額の2.2%となりますので、初期費用を抑えたい人にはデメリットになります。また、変動金利と固定金利の組み合わせや乗り換えが自由にできるので、例えば、変動金利100%から一部を固定金利に変更、残りを変動金利のままということができます。

新井智美

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。また、住宅ローン利用者向けの金利優遇キャンペーンも実施されており、条件を満たすことで適用金利から最大0.03%が引き下げられます。

40代 | 男性

★★★★★

全失保険が無料付帯で金利も低い

すべての病気をカバーしている全失保険が無料付帯で、金利がここまで低い銀行は住信SBIネット銀行だけだと思います。

最初は聞いたことがない銀行で心配でしたが、アフターケアもよく、ここにして正解でした。

30代 | 男性

★★★★☆

様々なメリットがあります!

住信SBIネット銀行のメリットは、コンビニATM利用時の手数料が最大15回無料の点が気に入ってます!

頻繁にコンビニATMを利用しておりますので助かってます。もう一つはクイック入金、株取引を趣味で嗜んでいますが、証券会社等へ即日入金できる点はすごい魅力的です。デメリットはネット銀行共通してますが、窓口がない分困ったときメールなどで連絡を問い合わせしないといけない点です。

40代 | 男性

★★★★★

ネットで完結できる

メガバンク、地銀、ネット銀行の中でもダントツで金利が低かったです。

またネットで簡単に申請できて、しかもネットで手続きが全て完結でき、非常に使い勝手が良かったです。

50代 | 女性

★★★★☆

審査結果が10分で来た。

年収が400万円以上無いと仮審査すらして貰えないネット銀行もある中で、こちらのネット銀行さんは仮審査は数分で結果が届きました。

低金利でここまで保険が手厚い住宅ローンはここだけだと思います。

30代 | 男性

★★★★★

手数料が無料

住信SBIネット銀行の住宅ローンを組んで良かったと感じている点は、全国のコンビニエンスストアなどに設置されたATMの利用が「月最大15回の手数料が無料」という点です。金利も低い目に設定されているので、毎月の返済額も少なくなったのも良かったです。

30代 | 男性

★★★★☆

引き出し手数料がない FXの投資のために、契約しました。コンビニで使え、手数料が安い。楽天銀行は、入金するのに210円かかるので、こちらに入金してから振り込んでいる。コンビニで入金し、スマホでログインし、カードの裏面にある番号の組み合わせで振り込みできる。もっと早く持っておけばよかったと思います。

30代 | 女性

★★★★☆

振込手数料無料で家賃の支払いに便利です 私の場合、振込手数料が月1回無料なので、家賃の振込に役立っています。アプリで振込ができるので、ATMで慌てたりすることなく、ゆっくり手続きできますね。また、振込先もたくさん登録できるので便利です。コンビニで入出金できるのもありがたいです。長年愛用させていただいています。

40代 | 男性

★★★★☆

金利が高い ネット銀行になるため人件費の削減ができるため預金の金利が地方銀行に比べ高くなっています。住宅ローンに関してもかなり金利が低く、特に変動金利の商品はおすすめなものとなっています。外貨預金に関しては最初は金利も高く毎月の金利が入金されるのが楽しみだったのですが今では金利がほとんどつかないのでそこが不満です。

50代 | 女性

★★★★☆

目的別口座が使いやすい SBI銀行は普通預金の中に「目的別口座」が5つまで設定できるようになっています。美容院費や家賃の更新料、帰省費、税金など「毎月は使わないけれと毎年か2年に1回使う」というような「使うための口座」として毎月積み立てるのにとても便利です。振替も代表口座との振替も必要な時にできます。あとSBI証券と共有の「ハイブリット預金」は通常の普通預金より金利がいいので、とりあえずここに預けるという方法も取れます。

30代 | 男性

★★★★★

様々な証券会社と連携しています FXや仮想通貨の取引を行っています。複数の証券会社を取り扱っていますので、様々な証券会社と連携しており入金や出金に利用できる住信SBIネット銀行は重宝しています。もちろん、コンビニATMで手数料も安く利用できるし、口座残高をネットで確認できるのもメリットの大きい点です。

30代 | 男性

★★★☆☆

定期預金キャンペーンもある ある程度の優遇あれば給与現金必要な時、どこでもいいのでコンビニ行けば助かると思えるのは大きいです。そして、ネットバンク中ここは他行振り込みの無料回数多くて、対象になる条件も緩やかでサービス性が優れてると感じました。また、証券会社とも口座提携されており、便利でした。定期預金の特別キャンペーンもあります。

40代 | 男性

★★★★★

振り込み手数料が掛からない! SBI銀行を使っていて一番ありがたいのは、振り込み手数料が一定回数無料であることです。ランクに応じて回数は変わりますが、私は月7回もあるので現状は振り込み手数料を支払うことはまずないです。また、ATM使用手数料もランクの応じた回数が無料となり、近所にあるセブン銀行を活用しています。預金を預けても金利がほぼ付かない現状、こういう手数料無料サービスは本当にありがたいです!

50代 | 男性

★★★★☆

セキュリティもしっかりしています。 スマート認証の機能を使わせていただくことで、ログイン時に自分のスマートフォンを利用して認証しますので、セキュリティもしっかり強化されております。誰かにパスワードを盗まれたとしてもスマートフォンでの認証でログインを阻止できますのでログインされることは完全にないと思うため安心しております。

30代 | 女性

★★★★☆

スマートプログラムでお得 SBIハイブリッド預金の残高がSBI証券口座の買付余力として自動的に反映されるため、住信SBIネット銀行に口座を開設しました。数年前に「スマートプログラム」が開始されてからは、利用頻度に応じてさまざまな優遇が受けられるため、できるだけ住信SBIネット銀行を利用するようにしています。

20代 | 女性

★★★★☆

使いやすく、満足 SBI証券を利用しているため、セットで口座開設をして証券用に利用しています。SBI証券に即座に入金することもできるし手数料もかかりません。預金金利は他行と比べて高いわけではないですが、目的別に預金ができるのが魅力的です。他行はそのような仕組みがないので独特だと思います。月に何回かは他行への振込手数料もかからないので満足しています。

40代 | 男性

★★★☆☆

金利の次に重視したのは繰り上げ返済のしやすさ 住宅ローンで「重視するのは金利と思いますが安定して最安クラスを維持している住信SBIネット銀行にしました 金利の次に重視したのは繰り上げ返済のしやすさ 私の場合は毎月繰り上げ返済を行っていたのでコスト面でも手間の面でも繰り上げ返済しやすいかどうかは大事なポイントでした 住信SBIネット銀行は繰り上げ返済手数料無料です

30代 | 男性

★★★★☆

総じて満足度の高い銀行です 各所コンビニなどでも使用でき、出金手数料や振り込み手数料などが条件に応じて無料で利用できます。その利便性の高さは非常に魅力的だと感じます。セキリティー面での信頼性も高く、安心して利用できています。SBI証券を開設しているユーザーにはその他にもメリットが多いです。入出金や送金手数料も抑えられ、株の買い付け金へ直接充当することが可能です。

30代 | 男性

★★★★★

住信SBIネット銀行で振り込み手数料等が0円になる魅力! 私が、住信SBIネット銀行で感激した点としましては、各種手数料について無料になる状況が多数発生することでありました。休日や夜でもATM出金手数料が低い ことや、月15回まで他行への振り込みが手数料0円であったり、スマートプログラムがお得な点につきましても利用価値を納得することができました。

20代 | 女性

★★★★★

とっても便利! 手数料無料でコンビニで気軽にお金がおろせるので、急な時でもとても便利です。 別口座にお金を振り込みたい時、他行でも月3回までは振込手数料が無料なのも魅力的。 ネットで気軽にできるかつ、ログインした際もメールでお知らせがくるのでセキュリティもしっかりしていると感じられます。

60代 | 女性

★★★★★

振込手数料が無料! ネット銀行の中でも安定感があります。預金残高によりランク分けされていますが、他行宛振込手数料が月に最低でも1回、最大15回まで無料なのは嬉しいところです。例えば、大きなお金を振り込まなくてはならない時でも、わざわざ銀行に出向かなくても、パソコン上で無料で振り込みが完結します。また、SBIネット証券と連携すると、即日振替ですぐに取引できます。とにかく便利です。

20代 | 女性

★★★★★

他行の振り込みが実質0円! 月15回まで他行への振り込みが0円で行えるという点で非常に満足しています。まず15回も他行へ振り込む機会がほとんどないため実質無料でいつも利用することができています。他社のサービスによっては手数料を取られる場合が多いと思うので、かなり嬉しいです。

40代 | 男性

★★★★☆

3種類のローンから選べる! キチンと比較をしてから融資を受けることをおススメします。大きな違いは金利のみです。とにかく金利が低いといった印象です。借換えに多少の費用がかかることを差し引いても借換え効果が期待できるます。正式審査に多少時間がかかりますが、システムや不明点、電話応対、返済方法など、総合的に満足しています。

30代 | 男性

★★★★☆

メイン利用できるネット銀行で、おおむね満足です。 もともとはメイン利用のネット銀行として開設し、今もメインバンクのうちのひとつです。カーローン(目的ローン)も利用したことがありますが、審査は早いですし金利はとても低いというわけではありませんが、下手なところでローンを組むよりは低い金利で借りられたので満足しています。ただ、サービスをあまり使いまくらないとATM利用に難が出てしまうのでそこだけ少し困りものですが基本的にはおおむね満足しています。

40代 | 女性

★★★★☆

手数料がかからないという便利さ 数年前まで利用をしていたインターネットバンクが別の会社になってしまったので、引き出す際にも手数料がかかるようになってしまいました。でも住信SBIネット銀行は回数に制限はありますが1ヶ月の間に引き出す際の手数料が無料となるので、使いやすいです。

※住信SBIネット銀行の表示金利は「金利引き下げプラン」の引下げ幅最大の適用金利です。審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。

auじぶん銀行 住宅ローン<全期間引下げプラン /変動金利>

おすすめ度

★★★★★

金利:0.389%

専門家の一言:

auスマートフォン回線やauでんきの利用でさらに0.1%の金利優遇が受けられます。2022年5月2日以降の申し込みでがん100%保障団信の上乗せ金利が0.2%から0.1%、11疾病保障団信の上乗せ金利が0.3%から0.2%にそれぞれ引下げられ、低金利で充実の保障を確保できるようになります。

専門家の一言:

auスマートフォン回線やauでんきの利用でさらに0.1%の金利優遇が受けられます。2022年5月2日以降の申し込みでがん100%保障団信の上乗せ金利が0.2%から0.1%、11疾病保障団信の上乗せ金利が0.3%から0.2%にそれぞれ引下げられ、低金利で充実の保障を確保できるようになります。

auじぶん銀行 住宅ローン<全期間引下げプラン /変動金利>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.389% | 変動型 | 無料(金利に含まれている) | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料~年0.3% | 500万円以上 2億円以下 | 不要 |

auじぶん銀行 住宅ローン<全期間引下げプラン /変動金利>の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.389% | 変動型 |

| 保証金 | 事務手数料 |

| 無料(金利に含まれている) | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料~年0.3% | 借入可能額 | 来店(必要or不要) |

| 500万円以上2億円以下 | 不要 |

おすすめポイント

ネット銀行は押し並べて金利が安いといえるが、auじぶん銀行の金利も業界1、2を争う低金利。当初から安く設定されているうえに、auユーザーやauの電気契約をしていればさらに金利を差し引いてくれるなど、auのサービスを利用する人にはかなりお得になっている。なお、変動金利なので下げ幅は年二回、4月と10月に見直しが行われる。

充実の団体信用保障もauじぶん銀行を選ぶポイントになるだろう。特に2020年9月からは、「がん団信50%」+「全失病保障」の保険が金利上乗せなしで付けられることになった。これは、がんと診断された場合は50%、すべてのけが・病気で、180日以上入院を余儀なくされる場合、ローンの全額がカバーされるというもの。また、31日以上の入院、つまり1カ月入院していれば、その月のローンを支払わなくてもよくなる「月次返済保障」も付帯。幅広い保障を無料で受けられるので安心だ。

ローンはわずかな金利を引き下げられるだけでも、全体で見ると大きな節約になる。auじぶん銀行なら、住宅ローン契約手続き申込完了前までに「じぶんでんき」を申し込むと、金利が0.03% 引き下げられるのだ。さらに2021年3月からauモバイル優遇割もスタート。これはau回線を契約しているとすると、0.07%も金利が引き下げられるので、この二つを合わせると、0.1%の金利優遇になる。

auじぶん銀行 住宅ローン<全期間引下げプラン /変動金利>の口コミ・評判

新井智美

全期間引下げプランと保証付金利プランの2つが用意されています。金利は全期間引下げの場合だと0.410%、保証付金利プランだと0.650%~1.150%となっています。また、「au回線」と「じぶんでんき」をセットで契約することで適用金利からさらに0.1%の優遇を受けることができます。また、固定金利プランと組み合わせる「ミックス」プランも利用できます。ただし、この場合は契約が2本となることから、1契約ごとに登記関連費用が発生する場合があることや、保証付金利プランには利用できない点に注意が必要です。

30代 | 男性

★★★★★

auユーザならばお得で利便性があります。 私は、auの携帯を利用しており、aupayをよく利用するということで、オートチャージが必要だと思いauじぶん銀行を利用することにしました。ネット銀行で金利が良く、全国のコンビニATMでご利用できたり、じぶんプラスというステージがある点も良いと思いました。auユーザならばお得で利便性があると考えられますので、とてもおすすめです。

30代 | 女性

★★★★☆

月に3回 給与受取のために、利用していました。セブン銀行であればとても便利です。例えば、出金するときはキャッシュカードが必ず必要になると思いますが、じぶん銀行ではアプリを取っていれば、バーコードリーダーで読み取り、キャッシュカード不要で出金できます。

30代 | 女性

★★★☆☆

auユーザーにはおすすめ auを利用していた時にじぶん銀行の口座開設しました。au利用者限定特典などがあり、定期預金もものすごく金利が良かったので満足でした。ATMも、UFJ銀行と共有なので、探すのに苦労しないのも良い所だと思います。ただ、auを辞めたら、今まで無料だった出金(平日昼間でも)に手数料がかかるようになり、あまりメリットを感じなくなったので現在は使用していません。

30代 | 女性

★★★★☆

最近だと最強の住宅ローン ネット銀行なので金利はかなり安いです。また、金利上乗せなく、がんになったら残債の半分がなくなる団信がかなりお得感があります。auの携帯やauでんきの契約などに応じてさらなる金利の優遇が受けられるので、auユーザーでネットの扱いに不安がない人であれば、最近だとauじぶん銀行の住宅ローン一択なのではないでしょうか。

30代 | 男性

★★★☆☆

積み立てるお金に税金がかからない! 公式サイトでも大々的に、「積み立てるお金に税金がかからない」とのことだったのでじぶん銀行をつかってみることに。所得税や住民税が多少でも安くなるなら安くなることに越したことはないのですが、実際少しは効果がありましたが、あんまり実感はありませんでした。

20代 | 女性

★★★★★

セキュリティーが充実している! 比較的セキュリティが充実しているという点で非常に満足しています。auじぶん銀行には、インターネットバンキングへのログインをブロックする機能が設置されているので、万が一パソコンなどからログインされるようなことが合ってもブロッキングのせいでそれができなくなっています。このようにセキュリティ面で充実しているので安心して利用することができています。

30代 | 男性

★★★☆☆

アプリが便利 利用状況によりステージ制度でコンビニなどatm利用手数料など無料になったり振込先情報登録で、利用しやすいです。金利優遇キャンペーンが多くて貯蓄用に利用してます。そして、スマホアプリ利用しやすくなっていて、ステージに応じた他行振込が無料でできるサービスがあって、そちら利用するのにアプリでワンタッチでできて重宝しました。ログイン操作も簡潔でいいです。

30代 | 男性

★★★★☆

イデコがすごい じぶんは現在でありますが34歳の男性会社員をおこなっております。こちらの自分銀行でありますが、イデコを活用することができ、積み立てをおこなうことで税金などは一切かかることがありません。毎月10000円の積み立てで、30年後には3600000円で、税金ですが、720000円の削減となるので、かなりお得になります。おすすめです!

30代 | 女性

★★★★☆

さっと振込 セカンドバンクとして利用してます。ある程度預金をしておけば振込手数料は無料なので、急に家族がお金が必要になったとしても銀行まで行かなくてもさっと振込が出来ます。また、色々なキャンペーンもあるのでたまにチェックをして気になるキャンペーンにもすぐ参加出来るし、外貨チェックもひと目でわかります。今はスマホATMになったのでカードを持ち歩かなくても近くのコンビニで入出金可能、とっても便利。

40代 | 女性

★★★★☆

au関連の使用者なら、金利がお得で助かります。 スマホなどau関連の使用者なら、限定割引など金利の優遇特典が受けられることを知って利用することにしました。手続きに関しても、新たに口座を開設したり、来店する必要が無く簡単にできました。すぐに必要な金額を振り込んでもらえるし、提携ATMでは、手数料も無料、借りる時も返す時も金利は割引き、だからお得に借りられるのがメリットですね。明細書が郵便で送付され無いのもプライバシーが守られていて安心できます。

40代 | 男性

★★★★☆

auじぶん銀行の魅力 auじぶん銀行の住宅ローンの全期間引下げプランにはauじぶん銀行は金利引き上げなしで50%ではあるががん保障が付いていた点が魅力的であります 団信による手厚い保障と低金利で金銭面のリスクをコントロールしやすいでしょう 審査から契約完了まで約2週間しかかからず、印紙税などの諸費用を安く抑えられるのも魅力です

30代 | 男性

★★★★★

auじぶん銀行で満足できた円普通預金金利100倍について auじぶん銀行で私が満足できた内容としましては、上乗せ金利と、通常金利の合わせて0.1%の金利を確保できるものでありましたので、非常に素晴らしいと思いました。また、auカブコムで、一回5万円以上入金されたお客様には、もれなく現金を5000円プレゼントして頂ける内容でありましたので、確かなサービス内容に感激して継続させて頂いております。

10代 | その他

★★★★★

誰でも気軽に銀行を! 有名企業であるauさんがバックについていてくれるということでとても安心して利用することができるということが最も良い点です。スマートフォンに強い会社様ですので、スマートフォン端末からの操作が簡単で、他の銀行のスマホサービスよりも使い勝手良いです。

20代 | 男性

★★★★☆

auじぶん銀行アプリが使いやすい! auじぶん銀行を使い始めて5年目です。口座開設当初よりアプリを使って取引をしています。ATMで入金・出金をするとすぐに反映されて安心感があります。他銀行への振り込みもスマホで完結できるので、手軽に使えます。三菱UFJ銀行とauじぶん銀行間で振り込み手数料が無料になるので重宝しています。

40代 | 男性

★★★★☆

銀行系融資の中では、安いです。 都市銀行系の融資に比べ、ネット銀行のため金利が安く設定されています。特に、紙の契約書が発行されないので、印紙税などの諸費用が発生しません。審査から契約完了まで2週間と迅速に対応頂けました。合理的なシステムになっている点が、ネット銀行の利点だと感じます。

30代 | 女性

★★★★☆

不満点は特になし 口座の開設が簡単です。支店名もユニークで、ネット銀行ならではだと思います。外貨預金も利用していますが、実店舗の銀行よりも、利率が良く、満足しています。頻繁に使う口座にはしていないので、主に預金用ですが、利率が良いのが一番のポイントです。セキュリティ面も不安に感じたことはありません。

50代 | 男性

★★★☆☆

キャッシュレスの時代です。 auじぶん銀行のスマホATM機能があり、キャッシュカードなしでATM入金できる銀行。スマホATMで全国のセブン銀行にキャッシュカードなしで入金できる。コロナ間でのキャッシュレスが当たり前の時代になりつつある中で、便利に使用できる銀行だと思います。コンビニATMで出金手数料が無料なので緊急な場合は、便利です。

20代 | 男性

★★★★☆

色んなサービスが利用できてポイントもたくさん貯まる 銀行に行くことなくスマホで全ての情報が見られて好きな時に取引や管理ができるので凄く便利なところが多いです。またauユーザーはお得になるようなコンテンツが数多く用意されているため口座を開設しておくだけで色んなサービス特典が受けられてより一層便利だなと思いました。

30代 | 男性

★★★★★

auを使っていると更にお得 auを利用している場合ですと、かなりお得な特典が多いのでau銀行を使っていくメリットが大きいと思います。 銀行関係でそろえているサービスだけではなく、ネットを利用したAIアドバイザーやauPayのチャージをすぐしやすかったりと、サービスも充実しています。

30代 | 男性

★★★★☆

セカンドバンクとして利用 セカンドバンクとして利用してます。 ある程度預金をしておけば振込手数料は無料なので、急に家族がお金が必要になったとしても銀行まで行かなくてもさっと振込が出来ます。色々なキャンペーンもあるのでたまにチェックをして気になるキャンペーンにもすぐ参加出来るし、外貨チェックもひと目でわかります。今はスマホATMになったのでカードを持ち歩かなくても近くのコンビニで入出金可能、とっても便利。

40代 | 男性

★★★★★

カードローンに住宅ローンに対応! じぶん銀行は、カードローンに住宅ローンに対応していて、とても便利です。カードローンでは、最大800万円まで、借り換えが可能です。また、住宅ローンでは、価格.comの人気ランキング1位に選ばれた実績もあります。デメリットとしては、KDDIが出資していることもあり、auユーザーにメリットがある、au特典が用意されていますので、auユーザー以外の方は、あまり恩恵が得られないということです。

30代 | 男性

★★★★☆

ATM手数料優遇がうれしい 取引や預金残高に応じて、さまざまな優遇を受けられるじぶんプラスという制度がとても良いです。ATM利用手数料は、月に最大11回まで無料になりますので、これが大変お得です。ある程度の預金さえ確保していれば、大抵無料でATMを利用できます。他行であれば、無料ATMを探したりしなければいけませんが、使えるATMが多いので、いちいち気にしなくよいところがGoodです。

30代 | 男性

★★★★☆

金利は安いです! ここ1年ほど、ネット銀行の住宅ローンで最安金利をキープしています。住宅ローンは残高が多く、金利が0.01%でも影響を受けるため、非常にお勧めです。auユーザーや、電気を乗り換えるとさらにお得になります。デメリットは審査が非常の厳しく感じました。自分は何回か条件を変えてやっと承認が取れたため、そのあたりはバランスを取っているものと考えられます。

40代 | 男性

★★★★★

auカブコム証券との相性がかなり良い auじぶん銀行を使うならば併せてauカブコム証券の口座も開設をしておきたいです。それは、auカブコム証券と連携をしておくとauじぶん銀行の普通預金の金利が100倍になるからです。今の時代普通預金の金利はあってないようなものなので、それが100倍なることで普通預金の金利が0.1%になります。これはかなりお得感があって良いです。

SBI新生銀行 パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス>

おすすめ度

★★★★

金利:0.32%

専門家の一言:

全期間年利-1.1%の金利優遇が受けられます。病気やケガが原因で要介護3以上になった場合に住宅ローン残高が0円になる「安心保障付団信」が上乗せなしで利用できる点や、住宅ローン利用でATM無料などの特典が受けられる「新生プラチナ」が自動適用される点が魅力です。

専門家の一言:

全期間年利-1.1%の金利優遇が受けられます。病気やケガが原因で要介護3以上になった場合に住宅ローン残高が0円になる「安心保障付団信」が上乗せなしで利用できる点や、住宅ローン利用でATM無料などの特典が受けられる「新生プラチナ」が自動適用される点が魅力です。

SBI新生銀行 パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.320% | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料 | 500万円以上 3億円以下 | 不要 |

SBI新生銀行 パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス>の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.420% | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料 |

| 借入可能額 | 来店(必要or不要) |

| 500万円以上3億円以下 | 不要 |

おすすめポイント

多くの人が特徴として挙げているのが、金利の安さだ。SBI新生銀行には変動金利型は二つのタイプに分かれており、手数料が借入額の2.2%かかるが<変動フォーカス>が最安値だ。ちなみに、手数料が固定のほうは、手数料 5.5万円しかかからないが、金利は0.2%高い。人気としてはやはり変動フォーカス型だろう。また固定金利も安いので、借り換えにも安心だ。

返済開始から一番役に立つ部分は、ローンの繰上げ返済時の手数料無料だろう。SBI新生銀行なら、新生パワーダイレクト(インターネットバンキング)から、一円からでも繰上げ返済が可能。返済分は元本に当てられるので、支払い期間が短くなる。また安心パックに加入していれば、繰上げ返済で元本を減らしている中で、病気などで支払いが難しくなった時など、支払い期間を短くせず、その元本分の返済を一時的に休める「コントロール返済」も無料で、電話一本で申し込みできるから便利だ。

SBI新生銀行のローンには、無料で団体信用保険がついているが、それに加えて「安心パック」という特約を選ぶ人が多い。普通の団信は、死亡や高度機能障害になったときにしか支払われないが、安心パックだと通常の団信に加え、公的介護保険制度の要介護3以上でも、保障が適用されるようになる。安心パックは、金利上乗せではなく、事務取扱手数料を上乗せする形だ。最初の支払いを少し多めにするだけで、団信の保障内容が広がり、前述の「コントロール返済」もついてくるのでお得なサービスといえよう。

SBI新生銀行 パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス>の口コミ・評判

アネシスプランニング

株式会社代表取締役

住宅ローンアドバイザー

寺岡孝

商品的には従来の「変動金利半年型タイプ」に加えて「変動金利半年型タイプ」<変動フォーカス>というものを2019年7月1日より取り扱うようになりました。「変動金利半年型タイプ」は事務手数料が定額なので初期費用を抑えたい場合にはメリットがあります。「変動金利半年型タイプ」<変動フォーカス>は金利が通常の変動金利より0.2%低い商品で、とにかく毎月の返済を抑えたい場合にはメリットがあります。ただし、事務手数料は借入額の2.2%かかりますので初期費用には注意すべきです。

新井智美

「半年型タイプ」と「半年型タイプ(変動フォーカス)」が用意されており、契約時にどちらかを選択する必要があります。選択後は変更することはできません。また、変動フォーカスの方が金利が低く設定されている点が特徴となっています。借入期間中は、年2回、毎年5月1日・11月1日を「基準日」として適用利率の見直しが行われ、新利率は基準日翌月の6月・12月の約定返済日翌日から適用される、つまり5年ルールや125%ルールが適用されない点に注意が必要です。

30代 | 男性

★★★☆☆

低金利が続くから ここの住宅ローンは新築マンション買うために検討していて、ここの住宅ローン以外に複数候補ありましたが、私のライフスタイルあってること、条件いいこと理由に契約を決めました。SBI新生銀行と以前から付き合いあって、住宅ローン相談していて躊躇しませんでした。金利タイプは当初固定金利10年固定にし、低金利が続くのが理由です。

20代 | 男性

★★★☆☆

他社と比較して金利が安い! 他社と比較したときに金利がとても安く、魅力に思えたのでこちらのローンを利用しました。金利が安いのはいいのですが、対面の相談が無いので、何かわからないことがあっても中々納得できる回答をもらえることがないことが多かったのだけはちょっといただけませんでした。

40代 | 男性

★★★★★

繰り上げ返済手数料が無料で満足 銀行によっては、住宅ローンなどの返済手数料がかかりますがSBI新生銀行は繰り上げ返済などの費用が全くかからないところや、画面などの見やすさでかなり活用しやすい銀行です。ローンを組めば振込手数料10件まで月々無料と言った付帯したサービスも魅力です。

40代 | 男性

★★★★☆

低い金利と安い事務手数料が特徴 SBI新生銀行住宅ローンはネット銀行の中でも低い金利と安い事務手数料 繰り上げ返済手数料がかからないのが特徴です。 SBI新生銀行とは以前から付き合いがあり、住宅ローンの相談もしていたので躊躇することはなかったです。 金利タイプは当初固定金利の10年固定にしました。 理由は10年間を目安に返済すること低金利が続くというところです。

30代 | 男性

★★★★★

SBI新生銀行住宅ローンで借入金額がいくらでも安心できること 私が、SBI新生銀行住宅ローンで良かった点としましては、SBI新生銀行住宅ローンで借り入れをする場合、定額型事務取扱手数料として、例えば、借入金額が1000万円の場合であれば、定額型事務取扱手数料は、5.5万円~で、借入金額5,000万円であっても、同様で、定額型事務取扱手数料は、5.5万円~と言う内容に感激しました。借入で懸念すべき点が一つ減りましたので大変お得感を実感することができました。

40代 | 男性

★★★★☆

融資までのスピードがバツグン! Webで申込ができ、審査も最短15分で可能です。実際60分で審査完了しました。物件購入前でも融資額が決定されるため、投資目的の案件でも借りやすいです。ただし、若干金利が高いため、スピード感を求める場合に使いたいローンだと思います。店舗数が少ないのも難点です。

三菱UFJ銀行住宅ローン<変動金利選択プラン>

おすすめ度

★★★★

金利:年0.345%~年0.475%※

専門家の一言:

都市銀行でありながら非常に低金利なプランが用意されています。ローン返済中に出産した場合1年間0.2%の金利優遇、スーパー普通預金との併用で毎月50Pontaポイントが貯まるといった、ユニークな特典も特徴です。

専門家の一言:

都市銀行でありながら非常に低金利なプランが用意されています。ローン返済中に出産した場合1年間0.2%の金利優遇、スーパー普通預金との併用で毎月50Pontaポイントが貯まるといった、ユニークな特典も特徴です。

三菱UFJ銀行住宅ローン<変動金利選択プラン>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 変動金利:年0.345%~年0.475%※ | 変動型 | 無料(原則として保証人は必要ない) | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料(期限前完済手数料、16,500円)※ | 無料※ | 500万円以上 1億円以下 | 不要 |

三菱UFJ銀行住宅ローン<変動金利選択プラン>の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.345%~年0.475%※ | 変動型 |

| 保証金 | 事務手数料 |

| 無料(原則として保証人は必要ない) | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料(期限前完済手数料、16,500円)※ | 無料※ |

| 借入可能額 | 来店(必要or不要) |

| 500万円以上1億円以下 | 不要 |

おすすめポイント

ローンを組むときには、金利の安さだけでなく、その銀行が安心するに足りるかも重要な指標となってくる。そこは、メガバンクである三菱UFJ銀行は抜群の信頼度だ。豊富な事例をもとに、的確なローンを提案してくれるのも魅力。もちろん対面でもローンの相談ができ丁寧に説明をしてくれる。お客さま向けの専用相談ダイヤルも設置しているので、ネットの説明だけでは不安という人にも安心だ。

三菱UFJ銀行のネット専用ローンなら、一般団信に金利を上乗せする形の補償が充実している。特に7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉には、その内容から契約者の6割が加入している。これは二つのタイプがあり、金利上乗せ型の3大疾病(がん、脳卒中、急性心筋梗塞)と、それに伴って起こる生活習慣病での就業障害が一定期間継続した場合、住宅ローンを全部保障してくれるものと、保険料支払い型で、女性特有の疾病や妊娠時の障害での就業保障や先進医療の治療費をサポートしてくれる特約がついたものがある。

三菱UFJ銀行の住宅ローンでは、女性向けの特典も多い。先述の、女性特有の疾病に対する保険もそうだが、住宅ローンを借りた後に妊娠、出産した場合、金利を安くしてくれるのだ。これはローンの申込者本人に適用されるものだが、出産前から出産後6ヶ月以内にその旨を申し出ると、その日から約1年間、年0.2%の金利優遇を受けられる。

※特典の適用には条件があるため詳細は三菱UFJ銀行HPをご確認ください。

三菱UFJ銀行 ネット専用住宅ローン<変動金利選択プラン>の口コミ・評判

アネシスプランニング

株式会社代表取締役

住宅ローンアドバイザー

寺岡孝

最近ではネット専用タイプとスマート手続きタイプ、通常の窓口経由の住宅ローンの3通りになっています。 それぞれのタイプで金利が若干、異なりますので注意が必要です。大手メガバンクでの信用度もありますので、ネット系では不安な場合には選択肢の1つと言えます。また、7大疾病などの団体信用生命保険の保障範囲も選択肢が多く万が一の不安材料のリスクヘッジができます。

新井智美

住宅ローンの取り扱い残高が2007年から連続1位を獲得していることから、利用者が非常に多いことがうかがえます。条件を満たすことでネット専用住宅ローンを利用できますので、三菱UFJ銀行をメインバンクとしている方であれば、ぜひ候補に入れたい住宅ローンといえます。変動金利プランを利用すると、借り入れ中全期間において店頭金利から2%引いてもらえる優遇を受けることができます。また、変動金利から固定金利への変更も可能です。

30代 | 男性

★★★★★

充実のサービス! 宅ローン契約時や利用時のサービスが充実しているという口コミに惹かれてこちらのローンを利用する運びとなりました。実際のところもサービスは充実していて、特にエコサポート特典が結構好みの特典で、金利もやすくなったりといいことづくめでとてもよかったです。

30代 | 男性

★★★☆☆

手続きが便利 中古マンション買うときはじめに候補上がったのがここですが、ここは投資の相談しており、何度もやり取りして安心できました。店舗でもネットでも手続きできるといったことはメリットです。私は店舗の窓口で著k末つ話聞いてきてみ金利に関してもっと低いところがありますが、最大の優遇金利後の実行金利に関し業界トップといってよいです。

40代 | 女性

★★★★☆

増えない金利で、満足しています。 この住宅ローンを選んだ一番の理由は、全期間固定での金利の安さです。金利上昇のリスクのない全期間固定金利で、ここ以上に安い金融機関は見つかりませんでした。また、繰上げ返済時に手数料がかからないことも、自分に合った返済ができる為有り難いとおもいました。

40代 | 男性

★★★☆☆

金利が低くなる等のサービスがある ネット銀行の最低金利には劣りますが金利が低くなる等のサービスがあるので満足できています 借り入れ費用つなぎ融資の利息を払わずに済んだのが大きいです 保険オプション金利の上乗せが無く団体信用保険がついていましたので問題はないです 手続きの途中でいろいろな問題が発生しましたが柔軟・親切・的確に対応していただけました"

30代 | 男性

★★★★★

プレミアムローンがある三菱UFJ銀行 ネット専用住宅ローン プレミアムローンがある、三菱UFJ銀行 ネット専用住宅ローンで私が良かった内容としましては、プレミアム住宅ローンの場合ですと、固定3年で、年間0.70%でありますので、非常に低い金利であると実感できました。また、4年目以降の完済まで、との時点の店頭表示金利より、-1.75%でしたので、改めてお得感を実感することができました。

40代 | 男性

★★★★☆

三菱グループ特典がいい! 10年固定や変動金利は、銀行系でありながらそれほど高くないので、窓口相談をしたい方にはおススメです。また、三菱グループの利点として、家電購入特典を受けられたりします。また、出産予定・産後の女性もお祝金が受け取れたりします。三菱という看板が成し得る特典が魅力です。

40代 | 男性

★★★★☆

つなぎ融資の利息を払わず済みました 土地を購入し、注文住宅で家を建てる場合、通常は建物が出来上がるまで融資が実行されないので、つなぎ融資が必要となりますが、土地のみの融資が可能だったため、つなぎ融資の利息を払わず済みました。ネット銀行は金利は低いですが、柔軟な対応が苦手ということがわかり、困ったときも気兼ねなく相談できるこちらの銀行を選びました。

30代 | 男性

★★★★☆

先輩のおすすめ じぶんは現在でありますが34歳の男性会社員をおこなっております。借金なども自分は完済をして結婚なども考えていて、そのこと会社の先輩に相談をするとこちらのローンを紹介されました。変動金利、固定金利を選ぶことができて、商品の種類も豊富であり、webだけで申し込みや手続きなども完結をさせることができるので、現在のコロナ過の中では最適なローンだと思いました。

30代 | 男性

★★★★★

すべてがネットで出来るので店舗へ出向く必要なし。 とにかく手続きがネットだけで済むので店舗に出向かなくても良い点は楽です。申込後、郵送でだけで済みます。申し込み等が窓口ではないため、しっかりと記入をする必要があります。間違ってしまって再送をお願いされるのは面倒くさいです。ネット特有の簡単さはありますが、わからない所がある場合、気軽に声をかけるスタッフが居ない所が場合によっては不便です。

30代 | 男性

★★★★☆

ネットで簡単でした。 手続きがネットと郵送で完了し、メガバンクという安心感がありながら、金利がネット銀行と大差ないくらい安いということで、総合的に満足しています。ただ他の会社も同じかとは思いますが書類が膨大で難しいものもあり、郵送しましたが間違っていて送り返され…ということが何度かあったので、対面ではない大変さもあると感じました。

30代 | 男性

★★★★☆

家にいながら契約まで終えることができる 三菱UFJ銀行のネット専用住宅ローンは、家にいながら住宅ローンを申し込むことができ、契約までの手続きの工程を終えることができるので、とても楽ちんです。仕事や家事、育児などでなかなか銀行へ行けない人にはおすすめの住宅ローンだと感じていますし、手続きに不要な印紙代を省くことができるので、少しでも安く契約を進めたい人にもおすすめです。

※ 変動金利は年0.345%~年0.475%、固定3年金利は年0.73%~年0.86%。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※Webで手続きした場合にのみ一部繰上返済手数料が無料となっております。

※月末時点でお借入残高がある場合対象。勤務先を通じてお借入れされたローン等、優遇適用の対象外となるケースもあるため詳細はお取引店に確認下さい。

※Pontaポイントをためるには、「スーパー普通預金(メインバンク プラス)」のご利用・「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)・「ポイントサービスのお申し込み」が必要なため詳細は三菱UFJ銀行HPをご確認下さい。 ※2023年11月時点 引用元:公式=三菱UFJ銀行

SBIマネープラザ 住宅ローン<通期引下げプラン /変動金利タイプ>

おすすめ度

★★★★★

金利:0.39%

専門家の一言:

ネット銀行の住宅ローンですが、対面での相談と手続きが利用の条件になっています。ネット専用住宅ローンよりも金利が低く、自分に合ったプランの相談にも乗ってもらえるため、ローンプラザに足を運べる地域にお住まいの方におすすめです。なお、三井住友信託銀行と提携した金利優遇は受けられません。

専門家の一言:

ネット銀行の住宅ローンですが、対面での相談と手続きが利用の条件になっています。ネット専用住宅ローンよりも金利が低く、自分に合ったプランの相談にも乗ってもらえるため、ローンプラザに足を運べる地域にお住まいの方におすすめです。なお、三井住友信託銀行と提携した金利優遇は受けられません。

SBIマネープラザ 住宅ローン<通期引下げプラン /変動金利タイプ>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.375% | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料(金利に含まれている) | 500万円以上2億円以下(10万円単位) | 必要 |

SBIマネープラザ 住宅ローン<通期引下げプラン /変動金利タイプ>の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.390% | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料(金利に含まれている) |

| 借入可能額 | 来店(必要or不要) |

| 500万円以上2億円以下 | 必要 |

おすすめポイント

SBIの住宅ローンの魅力は、なんと言っても業界最安レベルの金利だろう。安いだけでなく、団信保障も無料の中では最高レベル。それに加えて、保証料や繰上げ返済、返済口座への資金移動時の他行からの振り込み手数料が無料。ゆうちょ銀行はじめ国内の主要な銀行がその対象だ。そのため余分な経費をかけずにローン返済に集中できる。

SBIの住宅ローンはの団信は、金利上乗せなしなのに、保証がすごい。なんと全疾病保障は、ガンをはじめ怪我や入院で、働けない状態が1ヶ月以上続いた場合、その月々の支払いを保証してくれる。また1年から2年働けない状態が続く、余命6ヶ月以内と診断された場合はローンが完済される。先進医療特約もついており、無料だが最高レベルの保障といっていいだろう。

いざ住宅ローンを借りるとなると、情報収集が大事になる。審査についてや、自分にあった金利の相談、保障内容について詳しいことを聞きたいなど、やはり対面で教えてもらえると安心というものだ。SBIのマネープラザは地方にこそ少ないが、大都市圏には必ず設置されているので、都会に住む人なら対面で相談ができて便利。担当も親切に説明してくれると好評だ。

SBIマネープラザ 住宅ローン<通期引下げプラン /変動金利タイプ>の口コミ・評判

アネシスプランニング

株式会社代表取締役

住宅ローンアドバイザー

寺岡孝

ネット銀行の商品である「住宅ローン」を店頭販売専用の商品として販売しているだけあって、変動金利の金利は特に低いと言えます。また、ネット銀行の低金利並みでありながら、SBIマネープラザの店頭でじっくりと相談・契約ができるので、ネットでの申し込みや契約に不安がある人にはメリットがあります。

新井智美

住宅ローンという商品名で販売されており、「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。金利は通期引下げが0.44%、当初引下げが0.975%となっています。借入後の金利は、毎年4月1日、10月1日の住信SBIネット銀行短期プライムレートを基準として年2回見直されます。また、当初引下げプランの特約期間は借入れから5年経過した後の6月または12月(いずれか早い方)の返済日までとなる点に注意が必要です。

40代 | 女性

★★★★★

住宅ローン金利安い 戸建てを購入するために利用しました。とりあえず、金利の安いところを探していたらSBIがヒット。他行にくらべて、契約した時では一番条件が良かったです。ただ、ネット銀行なので、手続きなどもネットになります。少し不安でしたが、問題なく審査してもらえました。ただ、自分で動かないといけないので、借り入れまで、時間の余裕のある方が対象なのかもしれません。

30代 | 男性

★★★☆☆

審査もスムーズだった 穂送料無料で、事務手数料やすいのが決めてになりました。変動金利は将来何あるかわからなくて、怖くて、当初20年固定金利で借り入れしてて、金利かなり安い法です。そしてコントロール返済が当て、支払い厳しい期間利息の支払いだけでいいといったことも将来子が欲しいのであると安心でした。審査スムーズで無事融資実行してくれました。

30代 | 男性

★★★★★

なんと住宅ローン以外の相談も 住宅ローンだけでなく、資産運用や保険の相談も可能で色々不安だった点をたくさん解決してもらいました。今度はライフプランの相談もする予定ですが、かなり親身に聞いてくれる上に、いろいろな提案をしてくれるので、とても助かっています。住宅ローンの金利も低いのはすごいです。

30代 | 男性

★★★★★

最短30秒で来店可能な住信SBIネット銀行の住宅ローン 私が、SBIネット銀行の住宅ローンで感激できた内容としましては、住宅ローンの「お申込み」から「お借入れ」まで丁寧にサポートして頂ける内容として、最短30秒で来店が可能であったり、事前予約で待ち時間がない点についても大変優れていると思いました。

40代 | 男性

★★★★☆

金利が安くお得です SBIマネープラザ住宅ローン 金利が安いだけでなく、よく利用している ネット銀行の住信SBIネット銀行ローンで安心感があること 全疾病保障、団体総合生活補償保険が金利上乗せなしで付保できるのはお得です 色々な銀行の住宅ローンと比べても金利は安い部類だと思います 借り入れ費用は保証料などは不要で事務手数料も高くはないです

30代 | 男性

★★★★☆

ネット銀行ならではの金利が低いのだが事務手数料が高い SBIマネープラザの住宅ローンは、住宅ローンの金利が低く、変動金利で「0.41%」で借り入れすることができます。「さすが、ネット銀行」と金利を聞いた時は思いましたが、しかし「事務手数料が借入額の2.20%」も支払わなければなりません。自分は、3000万円程度借り入れしたので、事務手数料として「60万円」程度支払いました。少し高いなと感じました。

※住信SBIネット銀行の表示金利は「金利引き下げプラン」の引下げ幅最大の適用金利です。審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。

ソニー銀行 固定セレクト住宅ローン(固定10年)

おすすめ度

★★★★

金利:0.750%

専門家の一言:

固定セレクトは、10年固定ローンの中ではかなりの低金利だといえるでしょう。ただし、頭金が1割未満の場合と借り換えの場合は年利0.8%になってしまう点には注意が必要です。また、当初期間終了後は下げ幅が-1.3%から-0.6%に減少します。10年後の借り換えや見直しを視野にいれた利用がおすすめです。

専門家の一言:

固定セレクトは、10年固定ローンの中ではかなりの低金利だといえるでしょう。ただし、頭金が1割未満の場合と借り換えの場合は年利0.8%になってしまう点には注意が必要です。また、当初期間終了後は下げ幅が-1.3%から-0.6%に減少します。10年後の借り換えや見直しを視野にいれた利用がおすすめです。

ソニー銀行 固定セレクト住宅ローン(固定10年)の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.550% | 固定型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料~年0.2%(団信の種類によって異なる) | 500万円以上 2億円以下 | 不要 |

ソニー銀行 固定セレクト住宅ローン(固定10年)の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.550% | 固定型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料~年0.2%(団信の種類によって異なる) | 借入可能額 | 来店(必要or不要) |

| 500万円以上2億円以下 | 不要 |

おすすめポイント

ローンを選ぶ際に変動金利を選ぶと、低金利の時はいいが、高くなる場合も想定しなければならない。その点固定金利なら金利が一定なので、どんな社会情勢になろうと同じ額を返し続けることができる。特にソニー銀行の固定セレクト住宅ローン(固定10年)は、新規借入の場合の金利が安いことが特徴で、変動金利より少し高い程度だ。金利を安く抑えて、安定した返済計画を建てられるという、いい面を両方持っているといえる。

金利は業界一安いというわけではないが、低い部類に入っている。さらに一般団信が無料でついてきたり、保証料、印紙代、繰上げ返済の手数料のほか、変動金利から固定金利への変更手数料、返済口座への資金移動、ATM手数料などを0円に抑えているのも良い点だ。トータルコストを考えると、ソニー銀行のローンは他の銀行に比べても安くバランスの良いローンといえるだろう。

ソニー銀行のなら、無料で付帯してくる団信の内容が充実しているのも魅力の一つ。固定セレクト住宅ローンでも、がんと診断されたら、住宅ローン残高50%を保障してくれる「がん団信50」が無料でついてくる。その上たった1%の上乗せだけで、住宅ローンを全額返済、100万円の給付金が受け取れる「がん団信100」にアップグレード。保障の内容が実用的でバランスよく、コストも安いので選ぶ人が多いのもうなずける。

ソニー銀行 固定セレクト住宅ローン(固定10年)の口コミ・評判

アネシスプランニング

株式会社代表取締役

住宅ローンアドバイザー

寺岡孝

固定金利商品は固定セレクト住宅ローンと言われており、新規借入の場合の固定期間は10年、15年、20年の3つになっています。長期間の固定金利商品でも金利引き下げ幅が大きいので、返済期間がマッチングするのであればメリットはあります。また、手数料はかかりますが、固定金利から変動金利と固定金利の組み合わせや乗り換えができます。その他の商品として、事務手数料を安くして初期費用を抑えたい場合には、「住宅ローン」という商品があります。変動金利と固定金利の選択ができますが、金利引き下げ幅が他の商品と比べて小さい分、事務手数料は一律44,000円(税込)で借入額に関係なくこの金額になりますので、初期費用を抑えたい場合にはメリットがあります。

新井智美

「固定セレクト住宅ローン」というプランが用意されており、変動金利と同様に自己資金が10%未満か10%以上かで適用される金利が異なる点が特徴となっています。固定セレクトでは、固定金利が適用される期間を2年、3年、5年、7年、10年、15年、20年、20年超から選択することができますが、新規借入れの場合は10年、15年、20年のみしか利用できない点に注意が必要です。ソニー銀行の住宅ローンでは、住宅ローンの利用者に向けて優遇プログラム 「Club S」を用意しており、住宅ローンを利用するだけで自動的にランクが1ランクアップするなどの特典を受けることができます。

30代 | 男性

★★★☆☆

スムーズな手続きだった 担当者の対応は迅速で、こちらのことしっかり理解してくれて好感持てました。そして信用できて、さらに頭金なし、34年という長期ローンで、金利0.507%とすべて条件でこちらの希望満たしてくれます。担当者の対応は迅速丁寧で、信用できると思います。極力書類でのやり取り削減し、可能な限りオンラインで手続できます。

20代 | 男性

★★★★★

充実の保険! 団体信用生命保険の保障の選択肢が非常に多く、保険が充実していました。さすがはソニーさんだなって感じですね。わりとすべてが高水準でまとまっていて、安定のローンという感じでした。金利タイプ変更など細かいところもしっかりしていたのがかなり良かったです。

40代 | 男性

★★☆☆☆

ソニー銀行のいいところは金利が安い ソニー銀行のいいところは金利が安い ほかにもネットバンキングはいろいろありますが、1、2を争うほどの金利の安さです とにかく安い金利で済ませたい人にはお勧めです 審査も書類を送って返信されての繰り返しなので時間もかかります しかし時間だけ我慢できれば普通の銀行よりはメリットがあるのがソニー銀行のいいところです

30代 | 男性

★★★★★

10年連続1位のソニー銀行の住宅ローン 私が、ソニー銀行の住宅ローンで良かった内容としましては、仮審査申し込みが最短60分で回答が終わるものでありましたので手軽に審査して頂き、終わらせて頂けることができる内容が非常に良いと思いました。金利や諸経費を抑えたい場合や、いつでも気軽に相談したい場合、もしもの時に備えたい場合も、非常に頼りになる内容でありました。

30代 | 男性

★★☆☆☆

団体信用生命保険の保障は業界1か 金利はネット系の銀行であるので安さを売りにしている。また、団体信用生命保険の保障は業界水準の中では手厚い保障内容である。さすが、ソニー損保がバックにあるという印象を受ける。ただ、日々の取引でソニー銀行と取引をしていないこともあり利用まで至らなかった。また、仮審査の書類も非常に書く内容がボリュームがあるので、検討する銀行へランクインせずスルーした。

40代 | 男性

★★★★☆

年収400万円以上が融資条件です! 年収400万円以上で、勤続1ヶ月から審査して頂けます。400万円未満だと審査して頂けません。基本Web上で手続きができないと、融資は難しいと思います。また、商品数や手数料が複雑なため、自分で判断できる人におススメします。融資まで2週間以上必要ですので、余裕をもって審査を受けるようにした方が良いです。

40代 | 男性

★★★★☆

審査期間が短め 審査期間が短めであったことや借入額に関わらず手数料が一定で分かりやすかったのが決め手です。ソニー銀行自体はネットショッピングなどを利用する際、よく利用していたので安心感があったのも理由の一つになっています。他の人にも、機会があれはすすめたいと思います。

50代 | 男性

★★★☆☆

サポート充実 net申し込みから契約まで、銀行の窓口に行かずに全てスマホ、パソコンでする事が出来る。忙しい人でも空いている時間にでき余り時間を取られる事が無い。金利も他行より安く設定されており、金利変更もスマホ、パソコンから簡単に行うことが出来るので、使い勝手の良い銀行だと思います。

30代 | 男性

★★★☆☆

キャッシュバックがお得です! 金利は他のネット銀行と比べるとやや高いものの、銀行窓口よりはるかに低金利で借りられます。キャッシュカードにデビット機能を付けることで、デビットカードの使用時に住宅ローンの残高に応じてキャッシュバックが受けられます。これが非常のお得で、クレジットカードと違いその場で残高は必要ですが、還元率が非常によく、メインのクレジットカードやデビットカードにできる方は良いと思います。

30代 | 女性

★★★★★

住宅ローンシミュレーションで、返済額が一目で分かる! 他社と比べても金利が安いこと、シミュレーションで返済額が分かりやすいこと、ワイド団信があったことが決め手でした。住宅メーカーと提携していたため、ローンアドバイザーがおり質問にも迅速に回答していただきました。仮審査の入力事項も簡単で結果の回答も早く、保険内容も充実していたのも安心材料です。

30代 | 女性

★★★☆☆

金利の低さ 低金利で契約でき、メインバンクから毎月一定額をソニー銀行へ自動入金するシステムが無料で利用できました。繰り上げ返済手数料がかからないことや、他口座から自動振り込みできることに便利さを感じました。団信が充実しており分かりやすい。アプリは使いやすく、セキュリティ面も充実していました。

りそな銀行 りそな住宅ローン<ずーっとお得!全期間型 融資手数料型 /変動金利>

おすすめ度

★★★★

金利:0.470%

専門家の一言:

土日祝日の相談や24時間対応のWeb申し込みなど、サポート体制に優れた住宅ローンです。金利上乗せで充実の保障が受けられる「団信革命(年利+0.3%)」や災害時に住宅ローンの免除が受けられる「自然災害サポートオプション(年利+0.1%~0.3%)」といった追加のサービスも充実しています。

専門家の一言:

土日祝日の相談や24時間対応のWeb申し込みなど、サポート体制に優れた住宅ローンです。金利上乗せで充実の保障が受けられる「団信革命(年利+0.3%)」や災害時に住宅ローンの免除が受けられる「自然災害サポートオプション(年利+0.1%~0.3%)」といった追加のサービスも充実しています。

りそな銀行 りそな住宅ローン<ずーっとお得!全期間型 融資手数料型 /変動金利>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.470%~ | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料(ネット手続きかつ一部繰り上げの場合) | 無料~年0.3%(団信の種類によって異なる) | 50万円以上 1億円以下 | 不要 |

りそな銀行 りそな住宅ローン<ずーっとお得!全期間型 融資手数料型 /変動金利;の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.470%~ | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料~年0.3%(団信の種類によって異なる) |

| 借入可能額 | 来店(必要or不要) |

| 50万円以上1億円以下 | 不要 |

おすすめポイント

住宅ローンの契約には、店頭に赴いたり、契約書類を用意したり、ときには1日会社を休まなくてはならないことも。そんな契約の煩わしさから解放してくれるのが、「りそな電子契約サービス」だ。ネットでの手続きなら、契約書の収入印紙はかからず、時間も取らないので、自宅で簡単に契約を完遂させられるだろう。(司法書士等との抵当権設定契約書類の授受が別途必要。電子契約サービス手数料別途有)一度契約してしまえば、ローン残高の確認はアプリで確認できるし、繰上げ返済もネットで手続きした場合は無料(ネット手続きかつ一部繰り上げの場合)なので、忙しい社会人に好評である。ただし、全額の繰り上げ返済は無料の対象外である。

もちろん、最初のローン契約は何かと不安なこともあるだろう。ネットだけでは安心できないという人、ローンの知識が欲しい人は、気軽に店頭で相談に乗ってもらえる。りそな銀行は首都圏や関西圏に店舗が多数あり、相談に訪れやすいように夜9時までの営業や、土日祝日でも空いている店舗もある。

りそなの住宅ローンの団信は、保障内容が充実していると評判だ。従来の保障にくわえ、「団信革命」という特約に申し込めば、3大疾病(がん、心筋梗塞、脳卒中)に加えて、病気・ケガで、特定の状態になった時や要介護状態になった時に、仕事を続けても続けられなくても住宅ローンを全額保障してくれる。「特定の状態」とは、ペースメーカを装着したり、聴力や視力、指などを失った場合など。適用される状態が他よりも多いので、より安心した保障内容といえるだろう。+0.3%の金利上乗せ型になってくるが、それでもこの保障内容が魅力で、ローンを選ぶ人もいるそうだ。

りそな銀行 りそな住宅ローン<ずーっとお得!全期間型 融資手数料型 /変動金利>の口コミ・評判

60代 | 女性

★★★★★

毎月の返済金額が返済しやすい。 35年ローン、長いこと返済しなければならないので、先々に何があるかわからない世の中ですので、支払方法はかなり考え、ローン担当の行員さんと相談の上、ボーナスには頼らず、毎月固定金額での返済にしておいてよかったと思っています。返済途中で早期退職などがあり再就職をし、給料なども変わってきたので、返済金額を変えることなくでき、助かりました。

30代 | 男性

★★★☆☆

外資に劣らず安かった 他社と比較してみれば外資に劣らず金利が安くて、諸費用ローン含め適正な金額を仮入れられました。ボーナス払い検討しましたが、支店行く回数少なく助かり、持ち物、書類記入法も事前に細かく指定があり家での書類記入も困ることなくスムーズに手続き進められました。ローン控除も複数回答問い合わせをして、その都度真摯に対応してくれました。

20代 | 男性

★★★★★

驚きの低金利! 色々なローンと比較したときに一番低金利なものを使いたい、とおもってこちらのローンに行きつきました。実際のところ結構な低金利で、ここのローンに決めてよかったと思います。ただ間が悪かったのか、審査が結構長引いたのは、「うーん」と思ってしまいました。

40代 | 男性

★★★☆☆

恵まれた条件でローンを組めます りそな銀行の住宅ローンは低金利で借りたい人におすすめ 変動金利だと一番低いところで融資手数料型の0.47%になります りそな銀行なら最低0.47%なので恵まれた条件でローンを組めるのが魅力です 収入合算を考えている人にも利用しやすい りそな銀行は低金利にこだわっている人におすすめで収入合算を考えている人にも安心できます

50代 | 男性

★★★★★

団体信用保険が充実しています! 地元信用金庫の借り入れを、りそなに変更しました。各種取引を行い利息も最安値となり、また団体信用保険も一番充実しており安心感があります。また、相談窓口の担当者も親身になって相談に乗っていただき、細かなことまで教えて頂きました。やはりメガバンクとのお取引が一番良いと感じています。

30代 | 男性

★★★★★

りそな住宅ローンでの契約でいつでも契約できる内容について 私が、りそな住宅ローンを利用させて頂く中で素晴らしいと思えた点につきましては、忙しくても大丈夫な状況としまして、24時間365日対応で、電子契約に対応してくださる点が非常に良いと思いました。それだけでなく、魅力的な金利だけでなく、契約まで手厚いサポートを受けることができる点についても、素晴らしいと思える点でありました。

50代 | 男性

★★★☆☆

丁寧な説明で安心 居住用マンションの購入の検討をしながら、住宅ローンについても調べていましたが、候補の大手都銀の金利は、そんなには差がありませんでした。勤務先から一番近いのが、この銀行だったので、住宅の税金だとかいろんなことを聞いて教えてもらっていたのですが、そのたびにわかりやすく説明してもらいました。金利にあまり差がなかったため、丁寧に説明いただいた、この住宅ローンに決めました。

30代 | 女性

★★★★☆

金利タイプを変更できるので安心。 初めての住宅ローンで何もわからない状態でしたが、金利でりそなを選びました。ここしばらく金利が低いので変動にしましたが、素人としては本当に大丈夫なのかなという心配もありました。りそなはあとから固定に切り替えることも可能とのことだったので、万が一何かあった場合にも選択の余地が有り安心して申し込みすることができました。

40代 | 男性

★★★★☆

サポートが充実! 窓口相談もできて便利です。金利も低く、保証料がゼロのため、繰り上げ返済もしなくても、返済金額に差がないため、長期での返済を考えている場合に利用したいです。また、個別審査のため、データ端末に年齢、希望借入額、勤務先、年収などを入力すると点数が出て、自動的に融資可否が判定されます。

30代 | 女性

★★★☆☆

若いころにローンが通りました マイホームを購入した年齢が、夫が23歳の時だったので、簡単に審査が通らないと思ったので、当時お世話になった不動産屋さんに相談したところ、りそなさんを紹介していただきました。一択でしたので、他社と比べたりていませんでしたが、金利もそこまで高くないと思うので、今でも無理なくローン返済しています。

40代 | 女性

★★★★☆

決め手は金利の安さ 最終的な決め手は金利の安さです。私達はペアローンが組める金融機関を探していて、当初私は育児休業中でした。昨年度も半年はすでに育児休業中だった為、年収も低く、なかなか外資の銀行は審査が厳しいと不動産の担当者にも言われていました。女性にも優しい住宅ローンと思います。

三井住友銀行

おすすめ度

★★★

金利:0.475%

専門家の一言:

夫婦などが連帯債務で住宅ローンを組む場合に利用できる「クロスサポート」がおすすめの銀行です。一方に万一のことがあった場合二人分の残債が保障されるため、安心です(年利+0.18%)。8大疾病保障や自然災害に備えるオプションも付けられます。

専門家の一言:

夫婦などが連帯債務で住宅ローンを組む場合に利用できる「クロスサポート」がおすすめの銀行です。一方に万一のことがあった場合二人分の残債が保障されるため、安心です(年利+0.18%)。8大疾病保障や自然災害に備えるオプションも付けられます。

おすすめポイント

三井住友銀行では、「住宅ローン審査申込アプリ」を提供している。審査結果を簡単に確認できるだけでなく、必要な書類はスマホの写真でアップロードできることもおすすめするポイントだ。自宅にいながら住宅ローンに申し込めるため、ぜひ活用してほしい。

三井住友銀行の住宅ローンでは、3種類の金利プランが用意されている。例えば、「最後までずーっと引き下げプラン(変動金利)」であれば、「年0.475%(2021年5月)」の業界最低水準で契約することが可能だ。

住宅ローンを契約する際には、リスクに備えた補償に加入することも重要なポイントだ。三井住友銀行の住宅ローンには、「クロスサポート」「8大疾病保障付住宅ローン」「自然災害返済一部免除特約付住宅ローン」が用意されている。さまざまな補償から最適なプランを付帯してほしい。

三井住友銀行の口コミ・評判

新井智美

WEB申込専用住宅ローンが用意されており、変動金利プランにおける最大引下げ幅を利用した適用金利は0.475%となっています。金利は、年2回4月1日と10月1日に見直され、6月と12月に新しい金利が適用されます。ただし、5年ルールおよび125%ルールが適用されることから、具体的な返済額に反映されるのは5年毎となります。また、返済途中で固定金利選択型への変更も可能となっています。

30代 | 男性

★★★★★

夫婦どちらかにもしものことがあるとローン返済が免除

三井住友銀行には、夫婦どちらかにもしものことがあった場合に住宅ローンの返済が免除される「クロスサポート」という商品があります。通常の団体信用生命保険(団信)は、住宅ローンの契約者が死亡した場合や、高度障害状態になった場合に住宅ローン残高が0円になります。対象となるのはあくまで住宅ローンの契約者なので、パートナーが死亡しても保障はありません。

30代 | 女性

★★★★☆

はやい

ローンの審査なので色々と調べて期間が長いのかなあと思いましたがあっという間に仮審査が通りました。今は金利が安く思っていた以上だったので早速契約をいたしました。スムーズに進んで銀行に伺う回数もなかったのがとても忙しい人にとってもいいと思いました。粗品などもいろいろいただき、金利も安く、大変満足しました。担当してくれた方も説明などもしっかりしていてとてもよかったです

20代 | 男性

★★★★☆

審査が早い

他社と比べてみても審査のスピードは早めに設定されていると思いました。土日の審査は行われてはいないのですが、営業日であれば翌週にはほぼ確実に審査は終わるでしょう。必要書類に関しましては、これといった特別な書類が必要なわけではないのですが、借入金額が50万円を超えてくる場合は書類が増えてくるので、そこは理解しなければいけません。

20代 | 男性

★★★★☆

こんなに早く!?

一戸建ての購入の契約に際して銀行の仮審査がありメインバンクが落ちてどうしようかと思っているところに夫婦で貯金していた三井住友銀行での審査4をしてみると2日で仮審査が通り契約に間に合いました、その時もそのあとも持ち物や書類、金額面でも滞りなく気楽に契約まで行えました。

30代 | 女性

★★★★☆

サービスが充実しています

三井住友銀行の住宅ローンは、アプリでの審査が可能なので忙しい人でも手間を省くことができます。また、残高に対してポイントが付与され返済に充てることも可能なので、実質金利が下げることができます。しかし、審査の結果によっては希望するプランを利用できない場合があるので、当初のプランより金利が高いプランしか利用できず毎月の負担が多くなることも想定しておく必要があります。

40代 | 男性

★★★☆☆

仮審査は問題なしです。

住宅購入に際して仲介会社から紹介されて仮審査を受けたのは、三井住友銀行でした。対応は問題ありませんでした。仮審査自体はすぐに結果が出たと記憶しておりますが、最終的には三菱UFJでローンを組みました。理由としては金利が安かったことと、自宅の近くに支店があったことです。

20代 | 女性

★★★★★

安心安全でスピーディー

他社のものと比べても圧倒的に審査がはやいという点で優れていますし、大満足でした。大手なので安心できることはもちろん、ローンについて詳細に説明がされるので嬉しいです。また分からないことがあったとしてもスタッフの対応が迅速なため、不満に思うことが何もありません。

30代 | 女性

★★★☆☆

とりあえず満足

この銀行を選んだ理由は、もともと口座を持っていて、大手だし、心配もないかな、、、と思ったからでしかないのですが、大体満足しています。ネットで申し込みが完結できる点も、めんどくさがりな自分にとってはプラスポイントです。他銀行でしたことはないので比較はできないですが、とてもいいと思います。

40代 | 女性

★★★★☆

一度相談してみてください

年収が少ないので、住宅ローンを組む時に不動産屋の方からは地方銀行をすすめられていました。しかし、パートナーより、「ずっと給与口座を三井住友銀行にしていたのなら三井住友さんにも相談してみたら?」と言われ、ダメ元で相談してみました。すると副業も年収に加味して相談に乗ってくださり、無事仮審査が通り、納得のいく住宅ローンを組むことができました。大手なので安心感が持てました。

30代 | 男性

★★★★★

仮審査で納得いくウェブ申込専用住宅ローン

私が、三井住友銀行の住宅ローン仮審査で特に優れていると判断できた部分につきましては、まずは、ウェブ申込専用住宅ローンがあるということでした。今の時代の状況を見据えた内容で、店頭金利よりも2%安くしてくださる部分に感激でした。また、住宅ローンの審査の申込を、スマホアプリからスムーズにすることができましたので、最適でした。

イオン銀行 住宅ローン金利プラン(新規お借入限定)<手数料定率型 /変動金利>

おすすめ度

★★★

金利:0.52%

専門家の一言:

イオングループでの買い物が毎日5%オフになる住宅ローンです。普段のお買い物をイオングループでしている方にとっては非常にメリットが大きいと言えるでしょう。その他、ゴールドカード発行、定期預金金利優遇といった特典も受けられます。

専門家の一言:

イオングループでの買い物が毎日5%オフになる住宅ローンです。普段のお買い物をイオングループでしている方にとっては非常にメリットが大きいと言えるでしょう。その他、ゴールドカード発行、定期預金金利優遇といった特典も受けられます。

イオン銀行 住宅ローン金利プラン(新規お借入限定)<手数料定率型 /変動金利>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.520% | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料 | 200万円以上 1億円以下 | 不要 |

イオン銀行 住宅ローン金利プラン(新規お借入限定)<手数料定率型 /変動金利>の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.520% | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料 |

| 借入可能額 | 来店(必要or不要) |

| 200万円以上1億円以下 | 不要 |

おすすめポイント

ローンを契約すると、イオンのゴールドカードがついてくるのも人気の理由だろう。このカードで5年間イオンでの買い物が5%オフになるからだ。イオン系のスーパーなどの5%オフの日に買い物をすると、10%オフで買い物ができる計算だ。イオンをよく利用する人にとっては、日々の買い物代金がコストダウンできるとあって、これに惹かれる人も多いという。

ローンの契約をする場合、銀行に相談に行かなくてはならないが、土日に開いていないことも多い。イオン銀行ならイオン内に店舗があり、土日も営業していて、営業時間も長いので、買い物がてら何度も足を運んで相談ができる。相談は無料で、最終的な契約はネット上で行えば、諸費用を安くすることができる。返済もイオンのキャッシュコーナーを利用できるし、イオンユーザーには非常に便利だ。

イオン銀行の住宅ローンは無料で基本的に団信がついてくるが、特約にも注目したい。特にがんと診断されたら、ローンが0円になる「ガン保障」は、金利上乗せが0.1%。8大疾病などの保障は金利0.3%だが、実際に当てはまるような状態になるかどうかは、条件が複雑で難しいこともある。そんななか「ガン保障」なら、「診断されたら」当てはまるので、シンプルでかつ安い金利で加入できるので実用的な保険といえるだろう。

イオン銀行 住宅ローン金利プラン(新規お借入限定)<手数料定率型 /変動金利>の口コミ・評判

新井智美

イオン銀行住宅ローンの変動金利プランは、ローン取扱手数料の支払い方で適用される金利が異なる点が特徴となっています。ローン取扱手数料の支払方法には「定額型(110,000 円(税込))」と「定率型(借入金額×2.2%)」が用意されており、定率型を選択することで定額型を選ぶよりも適用利率が0.2%低くなります。金利は5月1 日および11 月1 日を基準日として、半年に1度見直されますが、5年ルールおよび125%ルールが適用されるため、実際の返済額に反映されるのは5年後となります。また、借入金額の 50%を上限としてボーナス払いを設定することも可能です。

30代 | 男性

★★★★★

金利の安さ以外にもメリットがたくさん 私が契約した際に変動金利で0.570%でネット銀行の中でも1,2を争う低さでした(現在は0.52%)。その金利の安さが良く、また一部繰り上げ返済の際も手数料が取られないので、早く返済をしたい人には良いです。あとネット銀行では珍しくイオン内に窓口があるので相談も直接できます。あと『イオンゴールドクレジットカード』の加入が必須ですが、加入してから5年間毎日の買い物が5%オフとなるのがとても良いです。

30代 | 女性

★★★★☆

特典がうれしい イオン銀行口座はもともと持っていたので、住宅ローンを組む際の候補の一つでした。ほかと比較し名高で、金利が比較的安いということと、ローンを組むとその後のお買い物が5パーセントオフになるということが決め手となりました。イオン系列のスーパーはよく利用しているので、とてもお得感がありました。

30代 | 男性

★★★☆☆

系列店舗の利用頻度が高い 負k数のサービス検討してみて、当時1番金利低い住宅ローンで決定しました。固定か変動を選択時に金融機関で働く知人の意見などを考慮して、変動金利型を選びました。住宅ローン借りて3年ほど経過して、今はまだ当時の金利が低い状況で、系列店舗の利用頻度多く、買い物時にポイント優遇されたこともここを選ぶ理由となりました。

20代 | 男性

★★★★☆

丁寧な対応が刺さりました いつも電話相談サービスを利用させていただいているんですが、いつも親身に話を聞いてくれる上に、対応もとても丁寧で助けられています。金利も安く、審査も早くわりとオールラウンダーなローンでした。ただ、人気のためか窓口がいつも混んでいる点だけはちょっと苦手でした。

30代 | 男性

★★★★★

イオン銀行の住宅ローンで実感できた全期間優遇金利プラン 私が、イオン銀行の住宅ローンで実感できたのは、非常に優れている金利プランが多数ありましたので、それに加えまして、お得な6つのポイントについても魅了される形となりました。保証料が0円であったり、相談から受付まで専門スタッフが解決してくださる点についても、大手らしさを感じることができました。

50代 | 男性

★★★★☆

生活、家計と連動 イオン銀行で、貯蓄をしていました。住宅ローンについて検討しましたが、資金調達の優位性からみた場合、様々な話をきいて、イオンとしました。イオン利用時に、様々な特典が付与されること、そして金利ともにそれほど、ほかと大差がないことが、わかり利便性をかんがえました。

楽天銀行フラット35

おすすめ度

★★★

金利:1.15%~1.74%

専門家の一言:

団信の有無や頭金の割合によって金利が変わります。一見金利が高めに見えますが、返済口座に楽天銀行を指定した場合の事務手数料は借入額の1.1%と、一般的な水準よりも低く設定されています(多くのローンは2.2%)。新規利用で楽天ポイントがもらえますから、エントリーをしてから申し込みましょう。

専門家の一言:

団信の有無や頭金の割合によって金利が変わります。一見金利が高めに見えますが、返済口座に楽天銀行を指定した場合の事務手数料は借入額の1.1%と、一般的な水準よりも低く設定されています(多くのローンは2.2%)。新規利用で楽天ポイントがもらえますから、エントリーをしてから申し込みましょう。

楽天銀行フラット35の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 借入期間15~20年:年1.06%(団信不加入、借入割合90%以内) 借入期間21~35年:年1.15%(団信不加入、借入割合90%以内) 借入期間15~20年:年1.32%(団信不加入、借入割合90%以上) 借入期間21~35年:年1.41%(団信不加入、借入割合90%以上) | 固定型 | 無料 | 借入金額の1.1% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料~年0.24%(団信の種類によって異なる) | 100万円以上8,000万円以下 | 不要 |

楽天銀行フラット35の基本情報

| 金利 | 金利タイプ |

|---|---|

| 借入期間15~20年:年1.06%(団信不加入、借入割合90%以内) 借入期間21~35年:年1.15%(団信不加入、借入割合90%以内) 借入期間15~20年:年1.32%(団信不加入、借入割合90%以上) 借入期間21~35年:年1.41%(団信不加入、借入割合90%以上) | 固定型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の1.1% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料~年0.24%(団信の種類によって異なる) | 借入可能額 | 来店(必要or不要) |

| 100万円以上8,000万円以下 | 不要 |

おすすめポイント

住宅ローンはやはり金利は安ければ安いほどいいだろう。楽天銀行のフラット35は、業界でも最安水準の金利だ。全期間固定金利だから、毎月一定額を支払っていくので、ライフプランを立てやすい。繰上げ返済の手数料も無料であるし、楽天銀行を引き落とし口座に設定すると、楽天銀行の優遇プログラムが+1ランクになり、ATM利用手数料無料の回数が増える特典がある。

住宅ローンを借りると原則として、団信に加入しなければならないことになっている。楽天銀行のフラット35でも、借入金利に年0.2%上乗せすると、団信に加入できるが、何らかの事情で入らなくても借り入れはできる。また、連帯債務の夫婦のどちらかが障害を負った場合、ローンが0円になる「デュエット」という特約付きは+0.18%、3大疾病で要件に該当する状態になった場合、ローンが0 円になる「新3大疾病付機構団信」は+0.24%で付けられるので、自分にあった団信を選べるのも魅力だ。

ローンを借りる時は、金利の安さとともに、事務手数料の割合にも注意したいところ。せっかく金利が安くても、事務手数料で結構かかることもあるからだ。楽天銀行のフラット35なら、手数料が他と比べて安く設定されている。その上楽天銀行を引き落とし口座にすれば手数料がさらに安くなるので、この機会に口座を作る人も多い。

楽天銀行フラット35の口コミ・評判

新井智美

楽天銀行のフラット35は、他行のフラット35に比べて融資手数料が低く設定されている点が特徴となっています。楽天銀行のフラット35の融資手数料は定率型のみとなっており、借入金額の1.43%となっています。さらに、楽天銀行の口座を返済口座に指定する場合は、さらに利率が低くなり、借入金額の1.1%となる点は注目すべき点といえます。また、フラット35Sにも対応しており、その際の金利や融資手数料の水準も業界最低となっているところも選ばれるポイントといえるでしょう。

20代 | 男性

★★★★★

定額の事務手数料! 借入金額によらず、事務手数料が低額なのが使ってみてとてもよかったです。こういうのは多ければ多いほどどんどん支払いが苦しくなると思うので、定額というのはやっぱりいいですね。そのほかにも楽天スーパーポイントが付与されるのでちょっと得した気分になれるのもこのローンの特徴です!

30代 | 男性

★★★☆☆

全て統一した このグループを多く利用して、楽天住宅ローンで家建てたのは正解です。楽天ローン+楽天カード所持+給与振込口座を楽天で楽天グループに統一すれば楽天スーパーvip会員に認定されます。すると楽天市場での買い物でもらえるポイント高ポイントになります。はじめわらつかむ思いでどの銀行でも利息何パーセントでも貸してくれればどこでもいいと思ってたのですが、結果素晴らしいところで借りられました。

30代 | 男性

★★★★★

住宅ローンシュミレーションができる楽天銀行 住宅ローン 私が、楽天銀行 住宅ローンで感激できた点としましては、気になる月々の返済額について、シュミレーションすることができる機能があるのが非常に良いと思いました。実際にかかってくる金利で十分にシュミレーションすることができましたので、使い心地については、最高でした。

40代 | 男性

★★★★☆

楽天銀行の住宅ローンの金利安い 楽天銀行の住宅ローンの金利 他の銀行と比べて金利が2番目に低かったです 借り入れ費用1番目金利が低い銀行よりも手数料が安かった 返済繰り上げ返済がすぐにできるし一定額以上だと手数料もかからない 保険オプション フラット35のオプションはなかった 借り入れ手続きは電話と郵送なので書類に不備があると時間がかかりました

30代 | 女性

★★★★☆

条件がよかった 金利の安さや諸々の手続き費用が他社に比べて抜群に安いのはおすすめ出来るポイントである。不動産屋指定の金融機関に比べて100万円近く節約出来たのは大きかった。しかしながら、書類集めや対応を自分がやらなければならないので、手間と時間はとてもかかった。

50代 | 男性

★★★★★

住宅ローンの金利がめっちゃ安いです。 私は、「楽天銀行」の住宅ローンは、利用者のために、もの凄く安い金利で、提供されるので、非常に安心しています。 メリットとしては、「楽天銀行」の看板が世間で有名で、国民の皆様広く知れ渡っていることです。 デメリットとしては、支払い期間が非常に長いという事です。なぜかというと、長い人生のなかで、数々の紆余曲折があるので、ローンがきちんと支払うことができるかどうか未知数だからです。

30代 | 男性

★★★★☆

金利タイプが途中で変更可能 じぶんは現在でありますが34歳の男性会社員をおこなっております。同僚がこちらのほうでローンを組んでいて、住宅ローンの金利タイプを途中で変更をできるのがメリットです。固定金利から変動金利に変更をすることができ、ほかの金融機関では変更をすることができません。デメリットでありますが、オンライン面談が基本となっており、Skypeを使用することになるので、使い慣れていない方には辛い商品だと思います。

30代 | 女性

★★★★★

ポイントプログラムも充実! 楽天銀行の住宅ローンは金利も安く、インターネットからも簡単に残高の確認が出来て便利です。また、繰上返済もネットから申請でき、手数料が無料!楽天銀行のハッピープログラムに登録すると、ローンがある人はそれだけでステージが上がったりとメリットがたくさんあります!

30代 | 女性

★★★★☆

申込みから入金までが非常に早い! 投資用マンションの購入時に楽天銀行の住宅ローンを利用しました。他の金融機関より審査が通りやすいと聞いて利用しましたが、問題なく通りました。金利も比較的安く、何も困ることはありません。また、申込みから審査、入金までが非常にスピーディでとても助かりました。

30代 | 男性

★★★★★

全疾病特約付きの団信を無料で加入することができる 楽天銀行の住宅ローンは、仮審査を通過しても本審査で落ちると言われていたので、自分もできる限り借り入れしているローンなどを払い終えて、審査に挑みました。無事、本審査を通過して住宅ローンを借り入れすることができたのですが、楽天銀行の住宅ローンのいいところは「全疾病特約付きの団信に無料で加入することができた」ところです。いつ大きな病気をして働けなくなるかもしれないので無料で加入できるのは助かりました。

30代 | 男性

★★★☆☆

楽天銀行 住宅ローンは 楽天銀行 住宅ローンですが、2013年11月に取扱を開始して以来、 来店不要でウェブサイトでお申込いただける手軽な機能をかね揃えているところであり、住宅ローンをどうしようか考えている人にはお勧めできるところだと言えるところです。しっかりと住宅ローンと言うものは考えておかなくてはいけないものですし、楽天に預けておくのも良い選択かもしれません。

40代 | 男性

★★★★☆

つなぎ融資の手数料が安い。 注文住宅購入時に、土地の購入決済を前につなぎ融資が必要でした。ネット系銀行でつなぎ融資が可能なところは限られているため、ほぼ一択で利用しました。理由は、つなぎ融資の手数料が安かったためです。楽天は、審査基準が他に比べて緩いため、問題なく融資を受けられました。

ソニー銀行 変動セレクト住宅ローン【自己資金10%以上】/変動金利

おすすめ度

★★★

金利:0.457%

専門家の一言:

変動金利利用時に引下げ幅の大きい住宅ローンです。途中で固定金利に切り替えたくなった場合の手数料は無料ですが、その場合は引下げ幅が-1.3%から-0.9%に減少してしまいます。

専門家の一言:

変動金利利用時に引下げ幅の大きい住宅ローンです。途中で固定金利に切り替えたくなった場合の手数料は無料ですが、その場合は引下げ幅が-1.3%から-0.9%に減少してしまいます。

ソニー銀行 変動セレクト住宅ローン【自己資金10%以上】/変動金利の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.457% | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料 | 無料~年0.2%(団信の種類によって異なる) | 500万円以上 2億円以下 | 不要 |

ソニー銀行 変動セレクト住宅ローン【自己資金10%以上】/変動金利の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.457% | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料 | 無料~年0.2%(団信の種類によって異なる) |

| 借入可能額 | 来店(必要or不要) |

| 500万円以上2億円以下 | 不要 |

おすすめポイント

変動金利を選ぶ人は、社会情勢を鑑みて、金利が当面上昇しないと見越している人も多いだろう。実際に金利は低い状態が続いており、月々の支払いを安く抑えたい人にはうってつけだ。しかし急な変動金利の上昇がないとも限らないので、もしもの時には固定金利への変更も視野に入れてローンを考えた方がいい。ソニー銀行なら、変動金利だけでなく、固定金利も低く抑えてあるので、変更してもそれほど負担にならないはずだ。さらに変動から固定への切替手数料が無料なのもうれしい。

無料で付帯してくる団信の内容が充実しているのも魅力の一つ。ソニー銀行のローンなら、がんと診断されたら、住宅ローン残高50%を保障してくれる「がん団信50」が無料で付帯しているのだ。そのうえたった1%の上乗せだけで、住宅ローンが0円になり、100万円の給付金が受け取れる「がん団信100」にアップグレードもできる。実用的で、欲しい部分だけを安くかけたい人にうってつけだ。

金利は業界一安いというわけではないが、低い部類に入っている。さらに団信が無料でついてきたり、保証料、印紙代、繰上げ返済の手数料のほか、変動金利から固定金利への変更手数料、返済口座への資金移動、ATM手数料などを0円に抑えているのも良い点だ。トータルコストを考えると、ソニー銀行のローンは他の銀行に比べても安くバランスの良いローンといえるだろう。

ソニー銀行 変動セレクト住宅ローン【自己資金10%以上】/変動金利の口コミ・評判

アネシスプランニング

株式会社代表取締役

住宅ローンアドバイザー

寺岡孝

商品は変動セレクト住宅ローンというもので、金利は業界でもトップクラスの水準と言われています。借入額が比較的少ない、今後も低金利が継続すると判断された方にはメリットがあります。ただし、事務手数料は借入額の2.2%となりますので、初期費用を抑えたい人にはデメリットになります。また、変動金利と固定金利の組み合わせや乗り換えが自由にできるので、例えば、変動金利100%から一部を固定金利に変更、残りを変動金利のままということができます。

新井智美

「変動セレクト住宅ローン」と「住宅ローン」の2種類が用意されており、変動セレクトの場合は変動金利の引き下げ幅が大きく、新規借り入れ時は変動金利のみの利用となります。「住宅ローン」は変動セレクトよりも引き下げ幅が少ないという特徴があります。金利は年2回、5月1日・11月1日を基準日として決定され、それぞれ6月・12月の約定返済日の翌日から適用されます。つまり「5年ルール」および「125%ルール」が適用されない点に注意が必要です。

30代 | 男性

★★★☆☆

スムーズな手続きだった 担当者の対応は迅速で、こちらのことしっかり理解してくれて好感持てました。そして信用できて、さらに頭金なし、34年という長期ローンで、金利0.507%とすべて条件でこちらの希望満たしてくれます。担当者の対応は迅速丁寧で、信用できると思います。極力書類でのやり取り削減し、可能な限りオンラインで手続できます。

20代 | 男性

★★★★★

充実の保険! 団体信用生命保険の保障の選択肢が非常に多く、保険が充実していました。さすがはソニーさんだなって感じですね。わりとすべてが高水準でまとまっていて、安定のローンという感じでした。金利タイプ変更など細かいところもしっかりしていたのがかなり良かったです。

40代 | 男性

★★☆☆☆

ソニー銀行のいいところは金利が安い ソニー銀行のいいところは金利が安い ほかにもネットバンキングはいろいろありますが、1、2を争うほどの金利の安さです とにかく安い金利で済ませたい人にはお勧めです 審査も書類を送って返信されての繰り返しなので時間もかかります しかし時間だけ我慢できれば普通の銀行よりはメリットがあるのがソニー銀行のいいところです

30代 | 男性

★★★★★

10年連続1位のソニー銀行の住宅ローン 私が、ソニー銀行の住宅ローンで良かった内容としましては、仮審査申し込みが最短60分で回答が終わるものでありましたので手軽に審査して頂き、終わらせて頂けることができる内容が非常に良いと思いました。金利や諸経費を抑えたい場合や、いつでも気軽に相談したい場合、もしもの時に備えたい場合も、非常に頼りになる内容でありました。

30代 | 男性

★★☆☆☆

団体信用生命保険の保障は業界1か 金利はネット系の銀行であるので安さを売りにしている。また、団体信用生命保険の保障は業界水準の中では手厚い保障内容である。さすが、ソニー損保がバックにあるという印象を受ける。ただ、日々の取引でソニー銀行と取引をしていないこともあり利用まで至らなかった。また、仮審査の書類も非常に書く内容がボリュームがあるので、検討する銀行へランクインせずスルーした。

40代 | 男性

★★★★☆

年収400万円以上が融資条件です! 年収400万円以上で、勤続1ヶ月から審査して頂けます。400万円未満だと審査して頂けません。基本Web上で手続きができないと、融資は難しいと思います。また、商品数や手数料が複雑なため、自分で判断できる人におススメします。融資まで2週間以上必要ですので、余裕をもって審査を受けるようにした方が良いです。

40代 | 男性

★★★★☆

審査期間が短め 審査期間が短めであったことや借入額に関わらず手数料が一定で分かりやすかったのが決め手です。ソニー銀行自体はネットショッピングなどを利用する際、よく利用していたので安心感があったのも理由の一つになっています。他の人にも、機会があれはすすめたいと思います。

50代 | 男性

★★★☆☆

サポート充実 net申し込みから契約まで、銀行の窓口に行かずに全てスマホ、パソコンでする事が出来る。忙しい人でも空いている時間にでき余り時間を取られる事が無い。金利も他行より安く設定されており、金利変更もスマホ、パソコンから簡単に行うことが出来るので、使い勝手の良い銀行だと思います。

30代 | 男性

★★★☆☆

キャッシュバックがお得です! 金利は他のネット銀行と比べるとやや高いものの、銀行窓口よりはるかに低金利で借りられます。キャッシュカードにデビット機能を付けることで、デビットカードの使用時に住宅ローンの残高に応じてキャッシュバックが受けられます。これが非常のお得で、クレジットカードと違いその場で残高は必要ですが、還元率が非常によく、メインのクレジットカードやデビットカードにできる方は良いと思います。

30代 | 女性

★★★★★

住宅ローンシミュレーションで、返済額が一目で分かる! 他社と比べても金利が安いこと、シミュレーションで返済額が分かりやすいこと、ワイド団信があったことが決め手でした。住宅メーカーと提携していたため、ローンアドバイザーがおり質問にも迅速に回答していただきました。仮審査の入力事項も簡単で結果の回答も早く、保険内容も充実していたのも安心材料です。

30代 | 女性

★★★☆☆

金利の低さ 低金利で契約でき、メインバンクから毎月一定額をソニー銀行へ自動入金するシステムが無料で利用できました。繰り上げ返済手数料がかからないことや、他口座から自動振り込みできることに便利さを感じました。団信が充実しており分かりやすい。アプリは使いやすく、セキュリティ面も充実していました。

ARUHI住宅ローンフラット35

おすすめ度

★★★

金利:1.15%~1.74%

専門家の一言:

団信の有無、頭金の割合によって金利が変わります。事務手数料は借入額の2.2%と楽天銀行のフラット35よりも高く設定されています。一方で、本審査が最短3日とスピーディ、変動金利の「ARUHIフラットα」と組み合わせてローンを組めるといったメリットもあります。

専門家の一言:

団信の有無、頭金の割合によって金利が変わります。事務手数料は借入額の2.2%と楽天銀行のフラット35よりも高く設定されています。一方で、本審査が最短3日とスピーディ、変動金利の「ARUHIフラットα」と組み合わせてローンを組めるといったメリットもあります。

ARUHI住宅ローンフラット35の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 借入期間15~20年:年1.060%~1.320%(団信不加入) 借入期間21~35年:年1.150%~1.410%(団信不加入) | 固定型 | 無料(保証人不要) | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料(全額繰上返済の場合、55,000円(税込)) | 無料~年0.24%(団信の種類によって異なる) | 100万円以上 8,000万円以下 | 不要 |

おすすめポイント

住宅ローンを借りるにしても、変動金利ならいちいち金利を気にしなくてはならないが、フラット35は、借入期間中ずっと固定金利。ある程度金利も安く、借入条件も比較的緩く、門戸が広いローンなので、幅広い世代にシェアがある。なかでもARUHIなら金利を業界最安値だ。自己資金の有無によってさらに金利が安くなるなど、ARUHIならではのサービスがあるのも、支持される理由だろう。

ARUHIフラット35にはオプションも多数用意されている。 金利の低さ以外にも、9割までしか融資されないフラット35に「フラットα」というのをプラスすれば、10割融資が可能。また、住宅引き渡し前に資金が必要になってくる人に、「ARUHIフラットつなぎ」と言う商品を用意している。さらに付帯保険なども充実しているので、ARIHIならフラット35の利点を最大限に生かせるといえよう。

申し込みはWebでも可能だが、新しくローンを組む人にとっては未知の世界、専門家の意見を聞いてみて、よりよいローンを組みたいと思うものだ。ARUHIなら全国各地に店舗を設けており、休日に空いている場所も多い。それでも忙しくていけないという人には、ビデオチャット相談が用意されていて、平日は22時まで対応してくれている。自分でも知らなかったローンの可能性が開けてくるだろう。

ARUHI住宅ローンフラット35の口コミ・評判

新井智美

住宅ローン専門の金融機関であるARUHIはフラット35(保証型)を用いた独自のサービスを展開しています。また、融資率によって金利が細かく設定されている点も特徴といえるでしょう。借入れの際には「ARUHI ファストパス」を利用することで、申し込みから最短3営業日後に融資を行ってくれることや、団信における特約量の30%OFF。さらに借り入れ後においても「ARUHI 新生活パック」などのサービスが用意されている点も非常に安心して利用しやすいといえます。

20代 | 男性

★★★★★

審査が早く、金利が安い! とても審査が早く、助かりました。結構急ぎのものだったのでどうしても早くローンを組みたかったのですがこのローンは審査がとても早く、1週間で審査が終わったときは少し驚きました。金利も他社と比較するとかなり低い方だったので、これもとてもよかったです。

30代 | 男性

★★★☆☆

わかりやすい説明 金利が他行より低くて魅力的です。オンラインですべて完結して、煩わしい手続きなく好印象です。また専用ホームページでやり取りできて、反応も早くて審査も早くて焦らなくて済みます。担当してくれた人もわかりやすく説明してくれ、分からない金利の説明をしてくれて、繰り上げ返済の勉強になりました。とても助かりました。

40代 | 男性

★★★★☆

金利が安く、おすすめです! 現在は住宅ローンも様々ですが、フラット35を利用するならARUHIがおすすめです。 金利がとにかく安いです。自己資金を入れる金額にもよりますが、全期間固定でも1%前後で借りられ、事務手数料もお得です。 ネットでの申し込みも簡単で、審査も1週間かかりません。気になることや相談もしっかり聞いてくれます。 10年連続でシェアナンバー1なので信頼もあります。是非検討してみてください。

30代 | 男性

★★★★★

10年連続シェアナンバーワンのARUHIの住宅ローン 私が、ARUHIの住宅ローンで素晴らしいと思えた点につきましては、ARUHIの住宅ローンでは、10年連続シェアナンバーワンの実績がありますので、全期間固定での年率0.59%に非常に感激できるものでありました。

40代 | 男性

★★★★☆

ARUHIスーパーフラットは低金利ローン ARUHI住宅ローンはフラット35をメインとして取り扱っていてARUHIスーパーフラットという独自の低金利ローンが特徴です ARUHIスーパーフラットは一般的なフラット35よりも金利が低く低金利で、完済まで金利を固定できることが魅力です 完済まで金利上昇を気にせずに返済したい人早く審査が通したい人にはおすすめです

30代 | 男性

★★★★☆

金利が最低水準 じぶんは現在でありますが34歳の男性会社員をおこなっております。こちらのARUHI住宅ローンでありますがARUHIスーパーフラットという商品があり、ほかの金融機関と比較をしても金利が安いです。審査も早く、通常であれば約2ヶ月ほど掛かる審査の期間がこちらでは一ヶ月未満で終了をすることが多いです。

30代 | 女性

★★★☆☆

35年の固定ローン 35年固定であることで安心出来た。あと、当時の金利の安さがとても安かった。住宅メーカーのフラット35もあったが、優遇がなく、付き合いのあるアルヒに決めました。マンションの営業担当者との交渉で、借入から5年目までは率を0.6%下げてもらえたこと。これが大きいと思います。

40代 | 女性

★★★★☆

審査が早い つい先日ハウスメーカーとの契約を行いました。契約にあたっては、ローンの事前審査が通過していることが条件だったのですが、過去のカードローンの支払い遅れが原因で他の金融機関では審査に時間がかかっていました。各種補助金の申請などの関係で早めに契約しておきたいというところ、ARUHIさんは3日ほどで審査がおりたので助かりました。

40代 | 男性

★★★★☆

金利が最も安かった、満足しています! 頭金を30%入れると、さらに金利が低くなりことが一番のメリットです。これは、ARUHI住宅ローンにしかない特徴です。また、特定のハウスメーカーを経由して申し込めば、さらに低金利になります。金利の面から考えると、ARUHI一択になってくると思います。

20代 | 女性

★★★★★

丁寧、迅速 住宅購入の際収入の関係上銀行での借入が厳しく不動産の方より斡旋頂きアルヒさんへお願いしました。店舗に出向き金利などの細かい説明を受けた後契約の締結し支払いまでもとてもスムーズでした。住宅ローンの他、諸経費等も別枠でローンを組んで下さり丁寧迅速な対応で初心者には大変親切です。

30代 | 女性

★★★★☆

派遣でも融資通りました 夫名義で住宅ローンを借りることになったが、転職間もなくまた転職先が派遣だったため、都市銀行、地銀のローンは難しいということで、aruhiでフラットの融資を申し込んだ。元々は変動金利を希望していたが、固定でも低金利のためそこまで大幅に損をすることもなく、満足している。

40代 | 男性

★★★☆☆

良いところなので ARUHIは国内最大手の住宅ローン専門金融機関です。新規に住宅購入される方も、住宅ローンを借り換えされる方も全国のARUHIで検討をしていくのもいいんじゃないだろうかと言う感じがあるところです。国内最大大手と言うのもいいと思いましたし、ここで一生を預けてみるのもいいかもしれません。

横浜銀行

おすすめ度

★★

金利:0.51%

専門家の一言:

20年超35年以内のローン期間中常に金利が固定されるローンです。住宅ローン利用者は、無料のライフコンサルティングサービスやレジャーなどの優待サービス、バンクカードローンの金利優待などが受けられます。

専門家の一言:

20年超35年以内のローン期間中常に金利が固定されるローンです。住宅ローン利用者は、無料のライフコンサルティングサービスやレジャーなどの優待サービス、バンクカードローンの金利優待などが受けられます。

横浜銀行の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年 1.230%~ | 固定型 | 無料 | 元金×2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 0円 | 0円 | 500万円以上 2億円以下 | 不要 |

ソニー銀行の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年 1.230%~ | 固定型 |

| 保証金 | 事務手数料 |

| 無料 | 元金×2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 0円 | 0円 | 借入可能額 | 来店(必要or不要) |

| 500万円以上 2億円以下 | 不要 |

おすすめポイント

横浜銀行住宅ローンでは、電子契約サービスを利用できる。通常複数の契約書への押印や収入印紙の準備が必要となるが、電子契約サービスなら収入印紙不要で電子契約用PINコード入力で契約することが可能だ。

横浜銀行のインターネットバンキングを利用すれば、一部繰り上げ返済と金利種類変更の住宅ローン手数料が無料となる。さらにインターネットバンキングは原則24時間取引可能となるので、いつでも繰り上げ返済を行うことが可能だ。

住宅ローン利用者は、優待サービスやライフコンサルティングサービスを利用できる。家計の見直しやローン返済のサポート、他にも火災保険料の割引きや宿泊やグルメを優待価格で楽しむことも可能だ。

横浜銀行の口コミ・評判

30代 | 男性

★★★★★

一般的に実店舗を持つ銀行よりもネット銀行の住宅ローンの方が低金利と言われています。実店舗の運営にかかる諸経費が金利に上乗せされているためです。しかし横浜銀行なら金利最低値は0.44%(2020年12月現在)。これはネット銀行に匹敵する低さです。ネット銀行は対面でのサービスを受けられないデメリットがありますが、横浜銀行ならネット銀行並みの金利の安さと対面相談という2つのメリットを享受できます。

30代 | 女性

★★★★☆

横浜銀行の住宅ローンは、変動金利型や固定金利期間選択型は諸費用の対象になるのでその分負担は増えますが、フラット35よりも金利が低めに設定されています。ただ、フラット35は保証料が無料になるので、諸費用の点を考えるとフラット35の方がお得になると思います。

30代 | その他

★★★★☆

まず、審査もかなりスムーズですし、かなり親身になって相談を受けてくれるということにはなりました。金利的にもとりあえずは満足にいく水準ではありました。色々な相談をすることもできました。とりあえず申し込みがとても迅速であったということは間違いなかったです。

40代 | 男性

★★★★☆

私は横浜の人間で、横浜銀行の住宅ローン、フラット35は最高のものと感じます。申し込みから審査が完了するまでのスピードも速く、スムーズに住宅購入の手続きを進めることができ、金利上昇のリスクのない全期間固定金利ですから、この住宅ローンを選びました。

30代 | 男性

★★★★★

私が、横浜銀行住宅ローンで優れていると思えた点としましては、日曜日でも相談できると言う点にまずは感激できました。他には充実した保証内容で安心することができたことや、自然災害時の返済をサポートして頂ける点としても素晴らしいと思えました。電子契約サービスについても利用できる点も、良かったです。また、固定金利指定期間(3年・5年・10年)中は、お借入金利、ご返済額が一定である点が一番素晴らしかったです。

50代 | 男性

★★★★☆

将来的な金利上昇不安がある人にはフラット35がいいと思いますが、横浜銀行は安心感が高くおすすめです。担当者がつくので対面で相談が出来ます。金利は1.2%になりますが毎月の利息もさほど多くなりません。仮審査も1週間程度で結果の連絡が来ますが、問題ない時は担当者から予めその旨を伝えてもらえます。繰上返済もネットで手数料無料で出来て便利です。

30代 | 女性

★★☆☆☆

当初銀行ローンで審査を申し込んだのですが、銀行ローンでの審査が通らず、フラット35での審査をお勧めされたので申し込みました。審査に2週間近く時間がかかり、金利も他社のフラット35に比べて割高であったので、それであれば他社の金利が低いフラット35で申し込めばよかったと思いました。

20代 | 男性

★★★★☆

ネットで完結する会社が増えていっているのですが、その中でも対面で相談ができるのはメリットとしてはあげてもいいと思います。借入の検討や保険の見直しなどをしっかりと話し合うことができるので、初心者も安心して利用できると思います。対象となる物件が東京あたりに集中しているので、全国どこでも利用できるわけではありません。

30代 | 女性

★★★★☆

フラット35はずっと金利の変動がないので安心感はありますが、やはり変動金利のメリットは金利が低いところ。特に今は金利が下がっていますしね。住宅ローンの契約時はこちらが疑問に思ったことはわかりやすく説明してくださったので不安なく契約できました。住宅ローンは車のローンとは違い長期ローンなので、今後の金利の変動によってはフラット35にしておけばよかったと思う日が来るのでしょうか。

20代 | 女性

★★★★☆

他の銀行ローンと比較しても、比較的金利がとても低いというのが最も魅力的なポイントです。また、契約手数料を安めに抑えたいという場合であれば電子契約を利用すればいいだけなので、簡単で便利で素晴らしいです。仮審査のついてもウェブで全て済ませられるのでわざわざ出向くことなく便利です。

三井住友信託銀行

おすすめ度

★★

金利:1.32%~1.62%(当初30年)

専門家の一言:

当初30年間、金利が引下げられるプランです。超長期固定プランがないため、長期的に一定の金利で返済したい場合は30年を選びましょう。投資信託の購入やNISA口座の開設、クレジットカード申し込みを行うと、最大0.03%の追加引下げが利用できます。

専門家の一言:

当初30年間、金利が引下げられるプランです。超長期固定プランがないため、長期的に一定の金利で返済したい場合は30年を選びましょう。投資信託の購入やNISA口座の開設、クレジットカード申し込みを行うと、最大0.03%の追加引下げが利用できます。

三井住友信託銀行の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年1.23%~ | 固定型 | 無料 | 元金の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 0円 | 0~年0.2 | 500万円以上 2億円以下 | 必要 |

三井住友信託銀行の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年1.23%~ | 固定型 |

| 保証金 | 事務手数料 |

| 無料 | 元金の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 0円 | 0~年0.2 | 借入可能額 | 来店(必要or不要) |

| 500万円以上 2億円以下 | 必要 |

おすすめポイント

三井住友信託銀行の住宅ローン フラット35には、一定期間金利を引き下げることが可能なフラット35Sを適用させられる。条件としては省エネルギー性、耐震性などに優れる住宅を取得する場合で、最高10年間金利を引き下げられることが魅力だ。

三井住友信託銀行の住宅ローン フラット35に、「すまい・るパッケージ」を合わせて利用することで、物件購入価格の100%を借り入れることが可能に。資金をあらかじめ用意することが難しい場合でも、フラット35で借り入れられる。

三井住友信託銀行の住宅ローン フラット35は、手数料無料コースを選ぶことも可能だ。手数料定率コースと比べると返済金利は上がってしまうが、手数料を支払うことが難しい場合でも毎月の返済で補えられる。

三井住友信託銀行の口コミ・評判

30代 | 男性

★★★★★

大きな金額の融資を受けるため、ネットでの操作に不安を感じたり、そもそもローンを組むべきか銀行と相談したい人もいるでしょう。しっかりと、金融のプロが、土日を含めて対面で住宅ローンの相談をしてくれるのは非常に心強いです。土日・祝日に店舗が営業しているのは、他の銀行に無い、りそな銀行ならではの魅力です

30代 | 男性

★★★★★

私が、りそな銀行の住宅ローンを借り入れすることができて感激できた点としましては、まずは、りそな電子契約サービスがありましたので、りそなクラブでの優遇特典等を含めた様々なお得なサービスを閲覧することができました。それに加えまして、電子契約なら24時間365日対応して頂けることや、ローン借入後についても安心できる要素が非常に充実しておりました。

40代 | 男性

★★★★★

りそな銀行で口座を持っていたこと、金利が低いこと、支店が家の近くにあること、等で選びました。担当をしてくださった方が、相談に行った際にも丁寧に対応してくれて、不安なことにも一つずつ答えてくれたので、他の銀行とは比較せずに、即決しました。対応面でも、金利面でも非常に満足しています。

30代 | 男性

★★★☆☆

りそな銀行の住宅ローンの仮審査は、ネットで申し込みしてから「4日後」くらいに審査結果の電話がかかってきました。自分は無事通過することができました。りそな銀行の住宅ローンの審査は「厳しい」と聞いたことがあったので、りそな銀行の審査が通ったことは嬉しかったです。本審査の結果がわかるまで「約2週間」ほどかかったので、審査のスピードはあまり早くないなと感じました。

30代 | 女性

★★★★☆

住宅ローンの基礎知識が全くない状態で、連絡を入れて予約を取ったので、当日は、より丁寧に細かく教えてくれる女性担当者がつきました。女性なので、とても質問しやすくて小さな薄いお金に関する知識ブックを用意してくれて、書き込めるようになっていたのでそれを元に話を進めてくれました。1番最初住宅ローンについて全くわからない人はりそな銀行に仮審査話を聞きに行くのが、わかりやすくておすすめです。

30代 | 女性

★★★★☆

ぶっちゃけると他に貸してくれる所が無かったというのが正直なところではありますが、実際に窓口で対応してくれた職員と話をしたところ、他所の職員とはまったく違う良い印象を持てるこちらに親身になってくれる職員さんでした。りそな銀行という一度辛酸を嘗めた銀行だからでしょうか。窓口の好印象が最後の決め手になったと思います。

40代 | 男性

★★★★☆

金利も変動金利でも、10年特約固定型でも安く、手続きもインターネットから申し込み出来たので、わざわざ店舗に出向かなくても、自分の好きな時間に、仮審査の申し込みをすることができます。また、審査にかかった日数も5日程度だったので、特に長いとも思いませんでした。デメリットは、特にないと思います。

30代 | 女性

★★★★☆

りそな銀行は高校生の頃から口座を開いていました。アルバイトをした給料や色んなお金をきほん貯め続けていたのはこの銀行です。また、保険に加入したり、投資信託を購入したりしていました。りそなの店舗のスタッフの方がどこも優しく、好印象でずっと好きな銀行でした。ずっと贔屓に使っていた銀行に住宅ローンの申請を出し、安い金利にて審査が通ったので嬉しかったです。これからもよろしくお願いいたします。

40代 | 男性

★★★★☆

不動産からの紹介でしたが、家から近く相談窓口も有り初めての住宅ローンでしたが困ることも無くてスムーズに審査完了しました。中小企業勤務ですが、勤続年数が長いこと及び頭金を1000万用意していたことも審査が早かった要因かと考えます。ネット系で金利が安い会社も有りますが困った時に直接相談できるので安心しています。ご参考になれば幸いです。

20代 | 男性

★★★★☆

金利が安くなっており、そこの負担が少なくなるのはメリットとして挙げられると思います。最優遇金利が0.47%となっており、ほとんど負担がないのが分かります。保証料なしでも充分ローンを組むことが可能なので、そこは安心できます。デメリットとしては、保険会社がりそな保証しかありません。それ以外がないので、そこは気をつけましょう。

みずほ銀行 みずほネット住宅ローン<全期間重視プラン /変動>

おすすめ度

★★

金利:0.375%~0.675%

専門家の一言:

全期間金利が一定割合引下げられるプランです。引下げ幅は審査結果によって異なるため、実際の金利がどのくらいになるのかは審査を受けてみなければわかりません。他行と比較する場合は、まず事前審査を受けてみましょう

専門家の一言:

全期間金利が一定割合引下げられるプランです。引下げ幅は審査結果によって異なるため、実際の金利がどのくらいになるのかは審査を受けてみなければわかりません。他行と比較する場合は、まず事前審査を受けてみましょう

みずほ銀行 みずほネット住宅ローン<全期間重視プラン /変動>の基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.475%~0.725% | 変動型 | 事務手数料として33,000円が必要(保証料を一部前払いする場合は11,000円が控除となる、金利上乗せ型の場合は年率0.2%上乗せ、ローン取扱手数料型の場合は借入金額の2.2%を一括支払い) | 借入金額の2.2%(ローン取扱手数料型) |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 33,000円(みずほダイレクトで手続きすると無料) | 無料(みずほ銀行が負担) | 50万円以上 1億円以下 | 不要 |

みずほ銀行 みずほネット住宅ローン<全期間重視プラン /変動>の基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.475%~0.725% | 変動型 |

| 保証金 | 事務手数料 |

| 事務手数料として33,000円が必要(保証料を一部前払いする場合は11,000円が控除となる、金利上乗せ型の場合は年率0.2%上乗せ、ローン取扱手数料型の場合は借入金額の2.2%を一括支払い) | 借入金額の2.2%(ローン取扱手数料型) |

| 繰上げ返済手数料 | 団信保険料 |

| 33,000円(みずほダイレクトで手続きすると無料) | 無料(みずほ銀行が負担) | 借入可能額 | 来店(必要or不要) |

| 50万円以上1億円以下 | 不要 |

おすすめポイント

ローンを初めて組む時は、全く一から知識を積み上げていかなければならない。そんな時はやはり対面で相談できるほうが心強いというものだ。みずほ銀行なら住宅ローンセンターや実店舗での相談が可能。十分に知識を得たあとはPC・スマホから手続きを完了させられるので便利だ。その際もお客さま専任の担当者が、審査からお借り入れまでをサポートしてくれる。

手厚いサポートがあるといっても、金利が高ければ魅力が薄れるというものだ。しかしみずほ銀行のネット住宅ローン<全期間重視プラン /変動> なら、ネットでの手続き限定だが、金利が安く設定され、ネット銀行と遜色ないレベルである。メガバンクの魅力である安定性と充実したサポートも受けつつ、金利も安いので満足感を得られるだろう。

充実の保険も魅力の一つ。例えば+0.2%で「がん団信」をつけることができ、保険料を支払う形で「8大疾病補償」や、それに加えてケガや入院で1ヶ月以上就業できない場合、月ごとの返済を1年間まで補償する「8大疾病補償プラス」、それにガン団信が付け加わった「8大疾病補償がんサポートプラン」「8大疾病補償プラスがんサポートプラン」が選べる。

みずほ銀行 みずほネット住宅ローン<全期間重視プラン /変動>の口コミ・評判

新井智美

ネット住宅ローンが用意されており、手続きや金利の面で優遇を受けることができます。みずほ銀行住宅ローンの変動金利は、毎年3月1日および9月1日を基準日として見直しが行われます。また、変動金利を利用している間は、約定返済日毎に固定金利に変更することが可能です。借入金額の50%を限度として半年ごとのボーナス払いを設定することもできます。みずほ銀行では5年ルールおよび125%ルールが適用されますので、金利が見直されてもすぐに返済額に影響を及ぼすことはありません。

30代 | 男性

★★★☆☆

借入してよかったこと 将来を考えていいとおもったことがあり相談してみたら、紹介していただけ利用に踏み込みました。利用用途は1つはそのまま自分で住めるからで、元からその予定ですが、賃貸よりリスク、1回きりにならないのが理由です。2つ目は今後引っ越すときに家賃収入で運用できると思いました。相談を何度もしてこの不景気の状況にあっても何か安定するものが今後必要と思って決断しました。相談、ローン返済の不安要素など細かくしれました

20代 | 男性

★★★★★

安心の対面相談 全国で対面相談ができる点にとても助けられました。困ったことや質問したい点などができた場合、対面相談の約束を取り付けてもらい、相談日にそれらの疑問を解消できるシステムはありそうでなかった画期的な取り組みだと思いました。子育て応援サービスなども行っているようで、子供が出来たら利用してみようと思います。

30代 | 男性

★★★★★

3つの安心を得ることができるみずほネット住宅ローン みずほネット住宅ローンでは、3つの安心を得ることができる内容に大変満足できました。1つ目は、お客様専任のサポートがあり、担当者がサポートして頂けること、返済額の見直しがOKであること、さらに、病気、ケガ、災害に備えた発生も充実していることから、素晴らしく思えました。

40代 | 男性

★★★☆☆

メガバンクの中でも低金利 みずほ銀行の住宅ローンはメガバンクの中でも低金利です 特に35年固定は業界最低水準の金利です。 みずほ銀行のネット住宅ローンを利用すれば、10年固定で0.65%となっており35年では0.990%と他のメガバンクと比べ非常に低金利です。 返済額を見直すことができるプランのライフステージ応援プランもあります

40代 | 女性

★★★☆☆

大手で安心できます 私はみずほ銀行のネットバンキングを利用しています。なので住宅ローンもここで借りようと思いました。なぜなら振り込み手数料等が無料になる特典があり便利だからです。月に数回だけですが、私はネットからの振り込みを利用することがあるので、手数料が無料なのは経済的に助かるからです。また大手で安心と言うこともあります。

40代 | 男性

★★★☆☆

スマホで簡単に申請できるので 住宅ローンを新たにお借り入れの方向けに、PC やスマホからお申し込みとお手続きができるみずほ銀行のネット住宅ローンについて、検討してみるのもいいかもしれません。こちらをやってみようかと考えたときまず口コミの評判を見てみたのですが、口コミの評判も結構良い声の方が多かったです。

50代 | 男性

★★★☆☆

来店せずに申し込みが出来ます。 net住宅ローンは銀行に直接行かなくても、スマホ、パソコンから正式審査申請から借り入れまでの手続きが完結できるので、今までの様に窓口で申し込みをしなくていいから平日に休みを取らなくても良く24時間対応している為、自分の隙間時間に申し込みが出来ます。 通常の住宅ローンより金利が安く設定されているところも使用する決め手になります。

40代 | 男性

★★★★☆

メガバンクの信頼性バツグン! 信頼性と全国の店舗で相談できるという大きなメリットがあります。低金利という面ではネット銀行に比べ高いため、相談をしたい人向けだと思います。返済額増減サービス、ATM手数料無料などの特典もありますが、差別化される特典にはならないと思います。年配者で、説明をしっかり聞いて判断したい人は、即決なローンだと思います。

40代 | 男性

★★★★☆

マンションの購入のため住宅ローンを利用 住居用マンションの購入のため、住宅ローンを利用しました。仲介業者からは特に優遇のある金融機関がないということから、ネット銀行と比べましたが、最終的には返済の利便性を重視して決めました。みずほ銀行のネットバンキングを利用しているので、住宅ローンを利用していると、振込手数料が月数回無料になるので地味な特典ですが、ネットでの振込をよく利用するので今となっては助かっています。

40代 | 男性

★★★☆☆

みずほネット住宅ローンですが みずほネット住宅ローンですが、実際に他の住宅ローンと比べたらスムーズにことを勧められたところだったんじゃないかと思っています。いろいろな住宅ローンがありますが、自分に合っている場所を選んでおいた方が良いですし、こちらの選択をした方が未来があるというところを選んでおいた方が良いです。

30代 | 男性

★★★☆☆

みずほネット住宅ローンは みずほネット住宅ローンは、他の銀行の住宅ローンと比べても安い方なのではないかと思っています。他の銀行の住宅ローンと比べて金利はどうなのかと言うと、他と比べてもとても良い感じがあって、口コミなどを見ても絶賛している口コミ等が多くありましたので検討してみる価値はあると思います。

30代 | 男性

★★★★☆

審査のスピードに驚き みずほネット住宅ローンにネットで申し込みしたのですが、事前審査結果が即日に来たのには驚きました。自分の中のイメージで、銀行の審査は遅いと思っていたので、特に驚きました。ネット完結で住宅ローンを組めるところも魅力的に感じていましたが、郵送しないといけない書類などがあるのでネット完結ではありません。

paypay銀行 住宅ローン<全期間引下型 /変動金利>※自営業は除く

おすすめ度

★

金利:0.349%

専門家の一言:

低水準の金利が魅力の住宅ローンです。上乗せ金利なしで、がん50%保障団信や一般団信プラスが利用できます。ただし、個人事業主や自分や家族が経営する会社に勤めている方は、原則として住宅ローンを組めません。

専門家の一言:

低水準の金利が魅力の住宅ローンです。上乗せ金利なしで、がん50%保障団信や一般団信プラスが利用できます。ただし、個人事業主や自分や家族が経営する会社に勤めている方は、原則として住宅ローンを組めません。

paypay銀行 住宅ローン<全期間引下型 /変動金利>※自営業は除くの基本情報

| 金利 | 金利タイプ | 保証金 | 事務手数料 |

|---|---|---|---|

| 年0.349% | 変動型 | 無料 | 借入金額の2.2% |

| 繰上げ返済 手数料 | 団信保険料 | 借入可能額 | 来店 (必要or不要) |

| 無料(全額繰上返済の場合、33,000円(税込)) | 無料~年0.3%(団信の種類によって異なる) | 500万円以上 2億円以下 | 不要 |

paypay銀行 住宅ローン<全期間引下型 /変動金利>※自営業は除くの基本情報

| 金利 | 金利タイプ |

|---|---|

| 年0.349% | 変動型 |

| 保証金 | 事務手数料 |

| 無料 | 借入金額の2.2% |

| 繰上げ返済手数料 | 団信保険料 |

| 無料(全額繰上返済の場合、33,000円(税込)) | 無料~年0.3%(団信の種類によって異なる) | 借入可能額 | 来店(必要or不要) |

| 500万円以上2億円以下 | 不要 |

おすすめポイント

paypay銀行の住宅ローン<全期間引下型 /変動金利> なら、業界最安値の金利が魅力。住宅ローン全体の金利の引き下げのリーディングカンパニーと言っても過言ではない。 だからといって、他で取ろうという感じではなく、保証料、契約時の収入印紙代、手数料、繰上げ返済、返済口座への資金移動も無料となっており、新規ローンを組むなら迷わず選択肢に入れる銀行だ。

paypay銀行はネット銀行なので、店舗がなく、相談窓口もなく、問い合わせも電話のみ。しかし逆に忙しくて相談に店舗に赴くのもなかなか面倒だという人もいるだろう。paypay銀行の住宅ローンなら、ネットで書類提出から契約まで完了するので店舗は不要。また本審査申込後は、お客さま専用の問い合わせ画面でのサポートも行っているので安心だ。

paypay銀行は金利が安いからといって、団信プランが高いということもない。無料の一般団信プラスでは、がんと診断されたら、100万円、先進治療の治療費を1000万円まで給付してくれるので手厚い。さらに+0.1%で、「がん50保障」を、+0.2%で「がん100保障」、0.3%で「11疾病保障」がついてくる。健康上の理由で団信に加入できない人には、+0.3%で一般団信と同じプランで保障してくれる「ワイド団信」も用意されている。

paypay銀行 住宅ローン<全期間引下型 /変動金利>※自営業は除くの口コミ・評判

新井智美

全期間引き下げ型のプランが用意されており、0.38%という低金利て借りることができます。借入期間中は、年2回(4月、10月)金利が見直され、4月1日基準日の新金利は、同年6月の返済日の翌日から、10月1日基準日の新金利は、同年12月の返済日の翌日から適用されます。また、借り入れ中に固定金利プランへの変更も可能となっています。

30代 | 女性

★★★☆☆

住宅ローンのLCC的な商品 住宅ローン取り扱い開始としては最後発の金融機関ということもあるのか、金利はとにかく安いです。ただ金利が安い分、申し込みから借り入れまでの手続きは基本的にすべて自分で行う必要があり、商品や手続きの流れなども自分でHPで確認して進めないといけないので、他の銀行で対面で手続きを並行して進めるなどし、ある程度住宅ローンの知識がある状態で申し込みをしないと手続きが難しいと感じるかもしれません。

30代 | 男性

★★★☆☆

返済もきつくない 元からpaypay銀行のおキャッシュカード利用していて、ここのホームページ見てたら縁があり利用しました。返済も大変でないようで、利用してみようと思ったのですが、ここのキャッシュカードもってるだけで特典が多くて、金利低く返済も強いやすかったです。利用期間、利用額に応じてキャンペーンなどがあればいいと思いました。

20代 | 男性

★★★★★

保証料0円が魅力的 保証料や保険料が0円というのが一番使っていて、いいなと思えた点でした。ほかの金融機関では、0.6%程度の保証料などを取られてしまうのですが、paypay銀行のローンだと0円というのはここにしかない強みだと思いました。繰り上げ返済の手数料も0円になるらしく、とても家計に優しいローンという印象があります。

30代 | 男性

★★★★★