auユーザーを中心に、ネット銀行であるauじぶん銀行の住宅ローンについて耳にしたことがある方もいるのではないでしょうか。auじぶん銀行で住宅ローンを取り扱っていることを知っていても、ネット銀行というものに馴染みがなければ、「よくわからないから借りるのはメガバンクや地銀にしよう」と避けてしまう方も多いはずです。

そこでこの記事では、気になるauじぶん銀行住宅ローンの特徴を解説します。auユーザーの方はもちろん、そうでない方もこの記事を読んだ後に今までと考えが変わるはずです。

auじぶん銀行の住宅ローンを検討している方本当にここでいいのか迷っている方、一度「モゲチェック」で、ほかと比べてみてはいかがでしょうか。

モゲチェックは、住宅ローンの金利や保証料、返済額を一括で比較できるオンラインサービスです。

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。

「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・審査基準をもとにおすすめ銀行を提案してもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

他社と比べて最適だと判断したら、auじぶん銀行の住宅ローンに申し込みましょう。

モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

auじぶん銀行住宅ローンの評価表

- 金利の低さがトップ水準

- 一般団信の無料付帯

- ネットで完結

- 審査が厳しめ

auじぶん銀行の口コミ・評判一覧

20代|男性

★★★★

保険が充実

団信保険が充実しているのがメリットとしては挙げられると思いました。あらゆる有事に対しての保険がしっかりと用意されているので、金銭面的にも不安が少なくなると思いましたし、審査の完了スピードなども2週間程度で終わるので、いいと思います。しかし、相談したい場合は都内在住でなければ出来ないので、そこは注意しなければなりません。

40代|男性

★★★

郵送物なしで、契約できます

金利は他と変わらずに、借り入れ後、35日が返済日なので、少しだけですが、お得感はあります。10万円借り、返済額は2000円、50万円で、10000円。頑張って10万円返済できれば、8000円に返済額が下がるので、常に一定金額を返済しなければならない訳ではありません。やはり、郵送物がないのはいい。

30代|女性

★★★★

低金利で利用できる住宅ローン!

仕事が定職について間もない社会人だから、無理かなと思ったんです。 でも、そんな私でも借りれることが出来ました! 審査も早くて、金利も低いし、無理なく返せると思ったので、auじぶん銀行の住宅ローンにして良かったと思ってます。 悩んでる方がいたら、ぜひ試してみてください!

40代|男性

★★★★

お手軽

じぶん銀行の手続きを行った際に、簡単に口座開設ができました。 コンビニでの貯金の引き出しも手数料がかからず、なにかと重宝しています。 支店での手続きがない分、手軽に口座を持つことができるので、普段使いには大変役立っています。 大手との比較はしていませんが、使い勝手はよいです。

30代|男性

★★★

簡単登録

以前よりインターネットなどで話題になっていたサービスのため、少しずつ気になっていたのですが、まずは試しに使用してみようと思い立ち、登録作業をやってみました。 ネット上での登録がうまくできるかどうか不安でしたが、意外にも簡単に登録は完了し、すぐに使用開始することができました。 特段に不便さは感じられていないので、 とりあえずこのまま使用して続けると思います。

30代|男性

★★★★

約2週間ほどで審査から契約完了まで終わる

auじぶん銀行の住宅ローンの仮審査に申し込みしたのですが、仮審査の通過を報告してくれたのは「3日後」でした。審査から契約完了まで約2週間しかかかりませんでしたし、印紙税などの諸費用も安く抑えられたのもとても魅力に感じました。しかし、auじぶん銀行の住宅ローンの全期間固定金利は「少し高いな」と感じました。

50代|男性

★★★★

金利が有利で商品も豊富です

ネット銀行ならではですが、定期預金の金利は都市銀行とは比較にならない高さです。またキャンペーン(外貨の定期預金を同時に組むなど)を使えばさらに高金利での定期が組めます。また、回数制限がありますが、手数料無しで三菱UFJ銀行などの他行のATMが利用できる、もちろん他行とのネットバンキングも無料で可能である点もありがたいです。

20代|女性

★★★★

必要な時にすぐ銀行にアクセスできて、快適です!

auじぶん銀行を利用して、必要な時すぐに銀行口座からお金を引き出せるところが良いと思いました。自分が日頃利用している銀行口座から、電子マネーにお金をチャージしたい時などに、スマホの手続きだけで毎回簡単にお金を引き出せるので、手持ちのお金を気にせずに買い物などに出掛けられてありがたかったです。

30代|男性

★★★★★

au自分銀行で非常に満足できました。

私が、au自分銀行で非常に満足できた理由としまして、まず1点目につきましては、auじぶん銀行では、今の家賃と比較検討できるシュミレーションがありましたので、比較的早く、比較大差をすることができました。更に、auじぶん銀行で、セット契約を果たすことができると割引できる機能もあったこと、auの端末を所持している状態での、端末割引もありましたので、スムーズな住宅ローンの借り入れに進むことができました。

20代|女性

★★★★★

簡単に開設できる

オンラインバンクなのでネットで運転免許証を撮影して必須項目を記入して送るだけで簡単に口座開設できるので有りがたかったです。auと契約していない人でも利用できます。振り込みも入出金も手数料が安くて助かります。インターネットバンキングロックを設定するとログインしても開けないのでセキュリティ面もいいです。

auじぶん銀行の住宅ローンとは

国内三大電気通信事業者(キャリア)のひとつのKDDIと、国内三大メガバンクのひとつの三菱UFJ銀行が共同で設立したインターネット銀行(ネット銀行)が提供する住宅ローン商品です。ネット銀行だからこそ、申し込みから契約まで全てネットで完結することができます。

auじぶん銀行の住宅ローンでは、「変動金利プラン」「固定金利特約プラン」そしてそれぞれを組み合わせた「ミックス」という3種類の金利タイプから選択可能です。さらに、基準金利から一定の金利引下げを行うプランとして、「当初期間引下げプラン」と「全期間引下げプラン」の2種類があります。

「当初期間引下げプラン」とは、当初の特約期間を重視し借入金利を引き下げる一方、「全期間引下げプラン」では借入期間中ずっと借入金利が引き下がります。ここまで聞くと「全期間引下げプラン」の方がメリットが大きいように感じるかもしれませんが、その分金利引き下げ幅が「当初期間引き下げプラン」より小さい点に注意してください。

なお、審査の結果次第ではどちらにも該当しない「保証付金利プラン」が適用になります。このプランは、保証会社への保証料分が上乗せされた金利が採用されるというものです。その際の金利引き下げ幅は審査で決定されます。

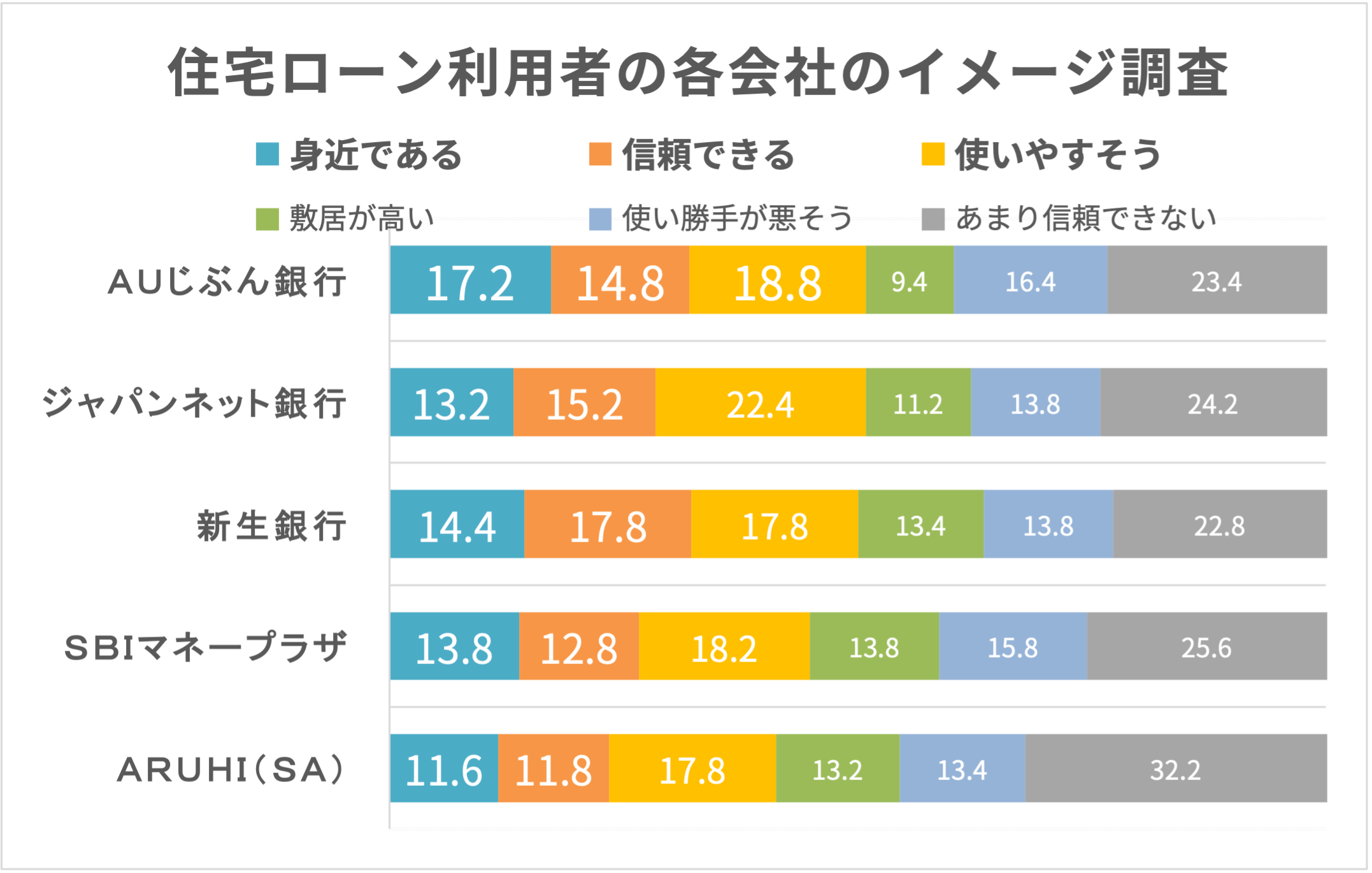

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行ったauじぶん銀行の調査です。 (実査機関:クロス・マーケティング)。

auじぶん銀行の住宅ローンにはどんな特徴がある?

ここから、auじぶん銀行の住宅ローンの特徴やメリットを紹介します。

変動金利は年0.319% (※全期間引下げプラン)~と非常に低い金利で借りられる

まず、魅力的な金利がauじぶん銀行住宅ローンの特徴です。2023年6月現在、変動金利かつ全期間引き下げプランを選んだ場合、年0.319% (※全期間引下げプラン)~が適用されます。

また最初から変動金利だと金利変動が不安なので、最初の10年ぐらいは様子をみたいと考えているケースでも、固定金利特約かつ当初期間引き下げプランであれば、年0.955%適用で、こちらも比較的低金利です。

・2023年7月1日以降にお借入れの場合、適用となります。

※新団信は2023年7月1日以降お借入れの方に適用となります。

※2023年7月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

団信の内容も充実しており返済期間も安心

住宅ローン借入時には、団体信用生命保険の保障内容を確認しておきましょう。団体信用生命保険とは、借入期間中に契約者本人が死亡、または所定の高度障害状態になった場合に、生命保険会社が住宅ローン残高に相当する保険金を支払うことで、契約者に代わり住宅ローンを返済する制度です。

auじぶん銀行の住宅ローンでは、「一般団信」「がん50%保障団信」「がん100%保障団信」「11疾病保障団信」「ワイド団信」と、5つのプランから選べます。自分のニーズに合ったものが見つかるはずです。

特に人気の「がん50%保障団信」は、保険料負担なしにもかかわらず保障が充実しており、「がん」と診断確定されると住宅ローン残高が1/2になります。また、すべてのけが・病気で、入院が継続180日以上となった場合、住宅ローン残高は0円です。

ただし、がんの場合に結局1/2の残高が残ってしまうため、より充実した保障が必要であれば、0.2%あるいは0.3%金利上乗せで「がん100%保障団信」または「11疾病保障団信」に加入した方が良いかもしれません。

申し込みはネットで完結するので来店不要

最初に述べたように、auじぶん銀行の住宅ローンは全てネットで完結させることができるので、原則として来店や契約書記入捺印の手間がかかりません。契約書記入が不要なので、住宅ローン契約書に貼付ける印紙代が不要になる点もメリットです。

なお、初めての契約なのにネットだけだとわからないこともたくさんあり不安だという方もいるかもしれません。しかしauショップの一部店舗にあるau Styleでは、住宅ローンに関する質問に知識豊富な店舗スタッフが回答してくれるので安心です。

住宅ローンの複数申し込みのメリットは?

- 他社の住宅ローン商品を比較検討できる

- 比較して、条件が良いローンを選べる

「万が一審査に落ちたときに、滑り止めがあると安心」と言った理由から、複数の住宅ローンの仮審査に申し込みを考えている人も多いでしょう。

そんな人におすすめなのがモゲチェックです。

モゲチェックは、一度の申し込みで、複数の住宅ローンを比較することができます。

また申し込みはwebで5分で完結し、登録や手数料など費用が一切かかりません。

\一度に複数の住宅ローンを比較できる!/

auじぶん銀行の住宅ローンで借り入れた場合のシミュレーション

では、実際にauじぶん銀行で住宅ローンを借り入れるとなると、月々どのくらいの返済額になるでしょうか。現時点でauじぶん銀行で最も低い金利プランである変動金利年0.389% (※全期間引下げプラン)~で、最長35年で住宅ローンを借入した際の借入可能額や毎月返済額費用などは以下の通りです。

| 年収 | 借入可能額(目安) | 月々の返済額 (可能額満額借入時) |

総返済額 (可能額満額借入時) |

諸費用概算 (可能額満額借入時) |

|---|---|---|---|---|

| 300万円 | 2340万円 | 5万9816円 | 2512万2860円 | 71万9800円 |

| 400万円 | 3120万円 | 7万9755円 | 3349万7244円 | 93万1400円 |

| 500万円 | 3910万円 | 9万9950円 | 4197万8948円 | 110万5200円 |

| 600万円 | 4690万円 | 11万9889円 | 5035万3295円 | 131万68200円 |

| 700万円 | 5470万円 | 13万9828円 | 5872万7666円 | 52万8400円 |

| 800万円 | 6250万円 | 15万9767円 | 6710万2024円 | 174万円 |

| 900万円 | 7040万円 | 17万9961円 | 7558万3774円 | 195万3800円 |

※2023年7月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

なお、この表からもわかるように、住宅ローン借入時には銀行に支払う事務手数料や登記関連費用が発生します。auじぶん銀行の場合、事務手数料は借入金額×2.2%(税込)(固定金利適用中は33,000円(税込))です。

また借入後も一部繰り上げ返済、全額繰上げ返済の時に手数料が発生する金融機関があります。auじぶん銀行の場合は一部繰上返済手数料無料、全額繰上返済も変動金利適用中は無料なので安心です。

auじぶん銀行の住宅ローンの評判は?

実際にauじぶん銀行の住宅ローンを利用した方々は、やはり金利の低さが決め手になっているようです。ネット銀行を今まで利用していなかった方でも、KDDIと三菱UFJ銀行が共同で設立した銀行だから安心できたという声もあります。

団体信用生命保険も評判が良いです。特徴では、保険料負担なしで最も人気が高い「がん50%保障団信」を中心に紹介しましたが、手数料上乗せ負担があったとしてもがん保険に加入するよりもお得と考え、「がん100%保障団信」に入り、満足している人もいます。

またネット銀行だからこそ、手軽にスピーディーに処理できたという声も多いです。一方で、追加でアップロードが必要な書類が発生するなどの理由で、HPでうたわれている日数以上の期間がかかってしまったという声もあります。

\一度に複数の住宅ローンを比較できる!/

auじぶん銀行の住宅ローンはどんな方におすすめ?

ここまでの特徴を踏まえ、auじぶん銀行の住宅ローンをおすすめしたいのは低金利の住宅ローンを求めている人です。またネット銀行のスピーディーさも魅力で、最短10日間で手続きが完了するといわれており、すぐに融資を受けたい方や仕事の都合で銀行まで出向く時間がない方にも合っています。

さらに普段携帯電話にauを利用している方や、じぶんでんきを利用している方、検討中の方は金利優遇が受けられるためおすすめです。auじぶん銀行のATM利用手数料・振込手数料に関する特典もあるため、au関連のサービスを利用することが多い方も選択肢に入れてください。

ただしau Styleという相談窓口があるといえども、銀行の支店のように平日いつでも気軽に住宅ローン手続きや相談をすることは難しいかもしれません。そのため普段ネットをあまり利用しない方や、対面で気軽になんでも相談したいという方は最寄りの銀行を選択肢に入れた方が良いでしょう。

\一度に複数の住宅ローンを比較できる!/

auじぶん銀行の住宅ローンを申し込む流れ

auじぶん銀行の住宅ローン申し込みは、以下の流れで進みます。

1.マイページ登録、仮審査申し込み

2.本審査申し込み

3.契約手続き

1では、借入条件を入力し登録した後、団体信用生命保険に申し込みます。その後、登録したメールアドレスに審査結果が届くので確認。

審査結果が承認であれば、そのまま2の本審査申し込みに進みます。この段階で本人確認書類や収入確認書類など必要書類を用意しておかなくてはなりません。提出はPCやスマートフォンからのアップロードはもちろん、郵送やFAX対応も可能です。

本審査結果も承認であれば、不動産会社の担当者に連絡し決済スケジュールや金額について最終確認しておきます。続いてネットで契約手続きを進めた後、電話で銀行側の最終確認です。

なお、住宅ローン借入時には該当物件に抵当権を設定しなくてはなりません。ここまでは全てネットで手続きができたのですが、この段階でauじぶん銀行側の指定する司法書士との直接面談が必要です。

ここまで終えれば、後は借入当日に売買実施、抵当権設定で一連の手続きが完了します。

\一度に複数の住宅ローンを比較できる!/

auじぶん銀行の住宅ローンを利用してマイホーム計画を立てよう

2008年に設立されたauじぶん銀行は、住宅ローンの取り扱いを始めたのが2015年とまだ歴史が浅く、存在を知らなかった方も多いかもしれません。しかしauじぶん銀行の住宅ローンには、ネットでスピーディーに手続きできる、団信の内容が充実している、比較的金利が低い、ローン契約の印紙が不要といった特徴があり、忙しい方やできるだけお得に住宅ローンを借入したいという方のニーズを満たしています。

住宅購入を予定していて自分に合っていると感じた方は、auじぶん銀行の住宅ローンを利用してマイホーム計画を立ててみてはいかがでしょうか。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |