2023年1月 三菱UFJ銀行、三井住友銀行、みずほ銀行の3メガバンクは、住宅ローンの10年固定型金利引き上げを発表しました。 各社の引き上げ率はみずほ銀行が0.3%、三井住友銀行が0.26%、そして三菱UFJ銀行が0.18%です。

このような金利引き上げの動きを見て、三菱UFJ銀行が本当にお得なのか、借入れ・借換えを迷ってしまう方もいるでしょう。 結論を申し上げますと、「所定のがんと診断された時点で住宅ローン残高が0円になる」 など手厚い団信特約が特徴の三菱UFJ銀行住宅ローンは、住宅購入により安心の生活・老後も手に入れたい方におすすめです。

今回は、三菱UFJ銀行住宅ローンの実態を、評判・口コミ、金利や団信を他社と比較した結果から検証します。 利用するメリットのほか、借入れ・借換え時の注意点やデメリットも紹介しましょう。

参照:Yahooニュース|三菱UFJ銀も住宅ローン金利引き上げ

※参照:「時代やお客さまに必要とされる商品を」住宅市場の変化を見据え、住宅ローンに懸ける想い

三菱UFJ銀行の住宅ローンを検討している方本当にここでいいのか迷っている方、一度「モゲチェック」で、ほかと比べてみてはいかがでしょうか。

モゲチェックは、住宅ローンの金利や保証料、返済額を一括で比較できるオンラインサービスです。

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。

「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・審査基準をもとにおすすめ銀行を提案してもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

他社と比べて最適だと判断したら、三菱UFJ銀行の住宅ローンに申し込みましょう。

モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

三菱UFJ銀行住宅ローンが向いている人

三菱UFJ銀行住宅ローンが向いていない人

三菱UFJ銀行住宅ローンの評判・口コミ

良い評判・口コミ

気になって調べてみたけど、三菱UFJの住宅ローンは育休中の収入合算可で、更に出産予定・直後の金利優遇もあるのね。

一方楽天の連帯債務ローン(右)は育休中の主債務者としての借入&収入合算不可。銀行により考え方が違うし、ネット銀はあくまで条件でドライに審査する傾向はありそうだよね。

中古マンション買うにあたって住宅ローン色々見てきたけど、団信と女性特約の強い三菱UFJ銀行が結構本命かなぁー

#住宅ローン

#中古マンション

住宅ローン、給振、我が家はずーっと三菱UFJに

お世話になってます??

テラーさんも警備員さんもフロアレディさんもいつも優しく丁寧で 安心して利用できます??

住宅ローンを払い終わる時は80歳なんだけど、こんなおじさんにお金を貸してくれた三菱UFJ銀行に感謝。

\収入合算できて女性特典も豊富!/

悪い評判・口コミ

三菱UFJ銀行の住宅ローン事前審査、結果が出たのは良いけど詳しくは数日後、ってなんか悲しいなぁ…。どこまで金利頑張っていただけてるのか早めに確認したいなぁ。ほぼ同時に申し込んだ楽天が昨日結果見えてるからなぁ…。 #住宅ローン #三菱UFJ銀行

三菱UFJの住宅ローンの出産金利優待特典を申し込もうとしたら支店にあるテレビ電話で説明を行いますので予約してくださいって流れ…。いあ、特設サイトで申請できるようにしとけよ。支店まで行けって…妊婦に、このご時世に…。しかも、支店にあるテレビ電話って!ZOOMにしろし!サイコパスだらけ!

三菱UFJの住宅ローンのマイページ、スムーズに書類をアップロードできない

一部できたかと思うと、すぐにエラー

表示で1からやり直し

使いづらすぎるからどうにかしてほしい

三菱UFJ銀行の金利コースと金利推移

2022年12月に国内大手銀行5行が発表した住宅ローン固定金利は、1行が金利引き上げ、2行が金利引き下げ、2行が据え置きという結果でした。

ここでは、三菱UFJ銀行の金利コースと金利推移について解説します。

金利コース

| 金利 | 特徴 | |

|---|---|---|

| 変動金利コース | 年0.345%~ 0.475% |

・変動金利タイプ ・全期間一律優遇 |

| 固定●年コース | 固定3年:年0.73%~年0.86% 固定10年:年1.12% ~ 年1.25% 固定20年:年1.97%~年2.10% |

・固定金利タイプ ・借入後3~20年の優遇が魅力 ・固定期間経過後は年+1.50%~+1.75% |

| 全期間固定コース | 固定21年~25年:年1.70% ~ 年1.83% 固定26年~30年:年1.79% ~ 年1.92% 固定31年~35年:年1.89% ~ 年2.02% |

・全期間固定金利タイプ ・全期間において一定金利 |

三菱UFJ銀行は、以下3つの金利コースを提供しています。

- 変動金利コース:全期間一律で優遇を受けられる

- 固定●年コース:3年、10年、20年にわたり大幅な優遇を受けられる

- 全期間固定コース:全期間にわたり一定の金利で安心感が高い

「変動金利コース」は、変動金利タイプの金利コースであり、全期間一律で優遇を受けられる点が魅力です。こちらのコースの金利は年0.345%~年0.475%ということで、他行と比較しても十分な競争力がある水準といえるでしょう。

また、「固定●年コース」および「全期間固定コース」は固定金利タイプの金利コースです。

プレミアム住宅ローンは借入後の3年、10年、20年にわたり大幅な優遇を受けられる点が魅力です。一方で「全期間固定コース」は、全期間にわたり一定の金利であるため、安心感が高いという点が特徴といえます。

\創業約20年の信頼・実績・安心感!/

金利推移

近年、米国のインフレおよび金利上昇のあおりを受け、日本の固定金利も上昇局面に突入しつつあります。

三菱UFJ銀行の金利推移をみると「変動金利コース」および「固定●年コース」は金利据え置き、「全期間固定コース」は金利引き上げという傾向が確認できます。

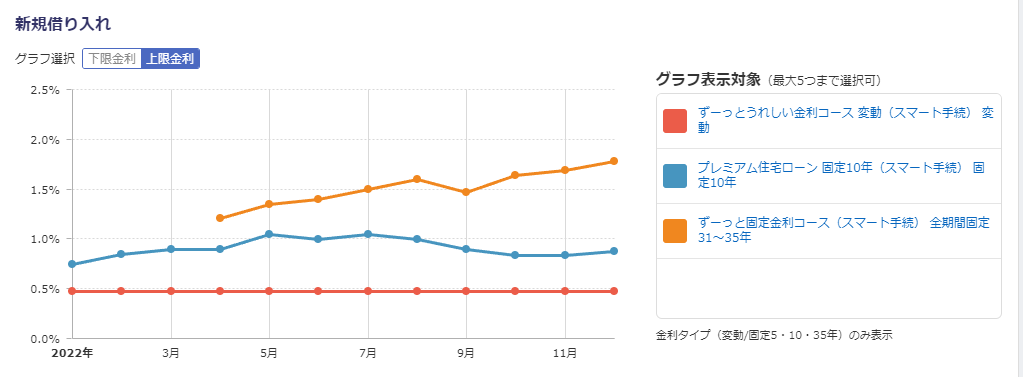

借入れの金利推移は「全期間固定コース」の引き上げが続く

上図は、三菱UFJ銀行における新規借入時の金利推移をグラフ化したものです。三菱UFJ銀行が提供している住宅ローン商品の中で、唯一の変動タイプである「変動金利」は、長らく金利据え置きの状態が続いています。

一方で、固定金利タイプの「固定●年コース」は、緩やかな引き上げ~引き下げを繰り返していますが、2023年2月の金利はわずかに引き上げられています。

また「全期間固定金利」は、2022年9月を除き前月を上回る状況が続いており、注視が必要な状況です。

\公式サイトで実際の金利を比較してみる!/

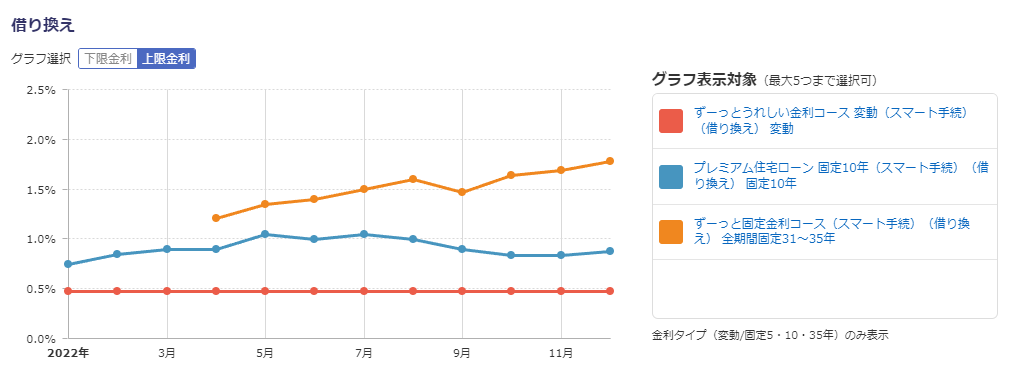

借換えの金利推移も「全期間固定金利」が引き上げ傾向

三菱UFJ銀行住宅ローンのメリット

固定金利・全期間固定型において、大きな引き下げを行った三菱UFJ銀行住宅ローン。長期固定金利の低さのほかにも団信の手厚さなど、他社住宅ローンにはないメリットがあります。

三菱UFJ銀行住宅ローンならではの魅力をご紹介します。

団信特約が手厚い

動画引用:7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 | 三菱UFJ銀行

三菱UFJ銀行住宅ローンの最大のメリットは所定のがんと診断された時点で住宅ローン残高が0円になる団信特約を付けられる点です。三菱UFJ銀行には「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」という団信の保障内容が手厚いプランがあります。

団信を比較する際に「7大疾病」「8大疾病」「全疾病」といった表記を見ると、カバーされる疾病の数が多いほどお得に見えるかもしれません。しかし重要なのは、どのような場合に保障の対象になるかです。

たとえば、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」では、所定のがんと診断された時点で住宅ローン残高が0円になります。しかしほかの金融機関では、所定のがんで1年超就業不能状態にならないと住宅ローン残高が0円にならないといったケースがあります。

三菱UFJ銀行の「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、3大疾病(がん・脳卒中・急性心筋梗塞)で住宅ローン残高が0円になるハードルが低いのが特長です。所定のがんは診断された時点で、脳卒中や急性心筋梗塞は入院した時点で住宅ローン残高が0円になります。

「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、金利を上乗せして手厚い保障を受けたい人にとってメリットの大きいプランです。

\がん診断時に残高0円!/

参照:7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 | 三菱UFJ銀行

長期固定金利が低水準

2%を切る低水準の金利で長期固定金利ローンを組める点も、三菱UFJ銀行住宅ローンの魅力です。三菱UFJ銀行の「全期間固定金利(31~35年)」の金利は年1.89% ~ 年2.02%※です。

2023年11月現在、全期間固定金利(31~35年)の最低金利は年1.380%なっているため三菱UFJ銀行の金利は、低い水準にあるといえます。

ほかのメガバンクと比較した結果は次の通りです。メガバンクの中では、三菱UFJ銀行とみずほ銀行が2%を切っています。

| 金融機関 | プラン名 | 金利 |

|---|---|---|

| 三菱UFJ銀行 | 全期間固定金利(31~35年) | 年1.89% ~ 年2.02%※ |

| 三井住友銀行 | 超長期固定金利型(全期間固定)20年超~35年以内 | 年2.22%~2.62% |

| みずほ銀行 | 全期間固定金利(ローン取扱手数料型)固定31~35年 | 年1.45%~1.55% |

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

\固定金利が2%を切る!/

毎月自動でPontaポイントが貯まる

au PAYやau料金など各種auサービスでお得に使える「Pontaポイント」。三菱UFJ銀行住宅ローンを利用すれば、毎月自動でPontaポイントが貯まります。

■Pontaポイントの使い道

| au PAY 残高にチャージしてお買い物につかう | アプリなどでチャージした「残高」を買い物や支払いに利用できるスマホ決済サービスのこと |

| au PAY マーケットでのお買い物につかう | 日用品からグルメ、ファッションと様々な商品を扱う総合ショピングサイト |

| au料金のお支払いにつかう | au携帯電話(スマホ/4G LTEケータイ/タブレット/ルーター等)料金に充当できる |

| auのスマートフォン購入につかう | Google Pixel 7 Pro 、プレミアムXperia™といった最新のスマホ購入代金に充当できる |

| auかんたん決済が使えるサイトでつかう | ショップチャンネルやニッセンオンラインなどなど多数のネットショップで利用可能 |

| ふるさと納税の寄付につかう | 寄附する金額に対して、1円~全額分、利用できる |

Pontaポイントにはさまざまな使い道があります。

住宅ローンと「スーパー普通預金(メインバンクプラス)」をあわせて利用すると、「メインバンクプラスポイントサービス」で、毎月50Pontaポイントがたまります。条件は、月末時点で借入残高があることです。

■メインバンク プラス ポイントサービスで獲得できるPontaポイントと注意点

| ポイント取得対象 | 獲得ポイント | 注意点 |

|---|---|---|

| 住宅ローン | 50Pontaポイント/月 | ・月末時点で借入残高がある場合のみ ・勤務先を通じて借入れたローンなどは優遇適用の対象外となるケースもあり |

| 三菱UFJダイレクト ログイン |

5Pontaポイント/月 | ・月内に一度でも三菱UFJダイレクトにログインすれば対象 |

| 口座振替 三菱UFJデビット クレジットカード |

10Pontaポイント/月 | ・月内に一度でも以下の取引があれば対象 ・三菱UFJデビット(VISA・JCB) ・クレジットカード ・口座振替 |

| 運用商品残高 50万円以上 |

50Pontaポイント/月 | ・外貨預金、投資信託、公共債、金融商品仲介、MUFGファンドラップの月末合計残高が50万円以上の場合 |

| 投信つみたて 外貨つみたて (1万円ごと) |

30Pontaポイント/月 | ・投信つみたて(継続購入プラン)と外貨つみたて(外貨貯蓄預金「継続預入プラン」)の利用で月内に自動振替が行われた金額合計1万円ごとに、合算で上限300Pontaポイント/月 |

たとえば、住宅ローンを契約し、毎月三菱UFJダイレクトにログインしただけでも、年間660Pontaポイントを獲得可能です。

メインバンクプラスポイントサービスでは、住宅ローン以外にも、さまざまな取引でPontaポイントを貯められます。住宅ローンを組む際に、三菱UFJ銀行でデビットカードやクレジットカードを作成しようと考えている方や、投資を始めようと考えている方は、お得にポイントを貯められます。

なお、Pontaポイントを貯めるには、「三菱UFJダイレクト」の利用と、ポイントサービスの申し込みが必要です。

※月末時点でお借入残高がある場合対象。勤務先を通じてお借入れされたローン等、優遇適用の対象外となるケースもあるため詳細はお取引店に確認下さい。

※Pontaポイントをためるには、「スーパー普通預金(メインバンク プラス)」のご利用・「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)・「ポイントサービスのお申し込み」が必要なため詳細は三菱UFJ銀行HPをご確認下さい。

\借りてるだけでPontaが貯まる!使える!/

出産前後の「女性にうれしい特典」で金利優遇

三菱UFJ銀行が提供する、「女性にうれしい特典」を利用すれば産休中の家計負担を軽減できます。「女性にうれしい特典」とは出産予定・直後の女性の金利を優遇するサービスです。新たに住宅ローンを借り入れ、出産前から出産後6ヵ月以内に本人が申し出をすると、申し出から1年間、適用金利よりさらに年0.2%優遇されます。

出産前後は、産前産後休業や育児休業を取得することで、収入が下がることが多い傾向があります。その間の住宅ローンの金利が優遇されれば、返済の負担が減り、家計の助けになります。出産を予定している働く女性にとって、うれしい特典です。

なお、特典を利用する時は、保険証や母子手帳等で必要な情報を提示する必要があります。特典の適用には条件があるため詳細は三菱UFJ銀行HPをご確認ください。

\女性にうれしい特典で金利優遇!/

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

※2006年3月24日以降に新たにお借り入れをいただいたお客さまが対象となります。

※延滞期間中は本優遇の対象外です。

リフォームローンの適用金利が年0.5%優遇

三菱UFJ銀行の住宅ローンを借りている間に「ネットDEリフォームローン」を利用してリフォームすれば、リフォームローンの金利が年0.5%優遇されます。

| 商品名 | ネットDEリフォームローン |

|---|---|

| 使いみち | ・自宅の増改築工事 ・他社リフォームローンの借り換え など |

| 借入金額 | 50万円以上1,000万円以内(1万円単位) |

| 借入期間 | 6ヵ月以上15年以内(1ヵ月単位) |

| 通常金利 | 年2.875% |

上記のとおり、通常金利は年2.875%ですが、住宅ローン利用中の場合は年0.5%の優遇が適用されるため、金利を年2.375%まで引き下げ可能です。「2ドア1ルームの子ども部屋を2部屋に仕切りたい」、「高齢の両親と同居するために手すりをつけたい」そんなとき、ネットDEリフォームローンを利用すれば、費用負担を減らせます。

仮に500万円を10年間で返済する場合の差は年間10,000円以上、総返済額100,000円以上となります。

| 金利 | 毎月の返済額 | 年間の返済額 | 総返済額 |

|---|---|---|---|

| 年2.875% | 4万7,992円 | 57万5,904円 | 575万9,040円 |

| 年2.375% | 4万6,851円 | 56万2,212円 | 562万2,120円 |

ネットDEリフォームローンには、バリアフリー優遇もあります。

バリアフリー優遇の対象

- 手すりの取り付け

- 床の段差の解消

- 引き戸ドアの改修等の工事資金

※すでに借入中の方は対象外です。

バリアフリー優遇対象の場合、金利が0.385%優遇されます。

2つの優遇を適用すれば、通常金利年2.875%(変動金利、保証料込)のところ、年1.99%で借り入れが可能です。ネットDEリフォームローンは、増改築以外に、他社リフォームローンの借り換えでも利用できます。なお、借入期間は6ヵ月以上15年以内、借入金額は50万円以上1,000万円以内です。

\リフォームがお得!/

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

収入合算やペアローンを選択できる

三菱UFJ銀行では、夫婦や親子で収入合算やペアローンを利用して住宅ローンを借りることができます。義理の親子や婚約者でも申し込み可能です。

- 収入合算とは

- 住宅ローンの申し込み者の収入に、合算者の収入を合算して申し込むこと。住宅ローンの借入額を増やせるのがメリット。契約する住宅ローンは1本となり、合算者は連帯保証人になる。

- ペアローンとは

- 1つの物件に対し、夫婦それぞれが住宅ローンを組むもの。収入合算と同じく借入額を増やせるのがメリットだが、それぞれが主債務者となる点が異なる。契約する住宅ローンは2本となり、お互いに連帯保証人になる。

収入合算やペアローンを活用すれば、住宅ローンの借入額を増やすことができ、住宅の購入や建築の予算を上げることができます。希望通りの住宅を入手できるのが大きなメリットです。

一方で、借入額が増えても問題なく返済を続けていけるかどうかは今後のライフイベントを踏まえて家族でよく話し合いましょう。

借入れ・借換え時の特典が豊富

住宅の購入や新築とあわせて、家電の購入費用や引っ越し費用など、さまざまな費用がかかります。三菱UFJ銀行の住宅ローンなら、住宅に関連したお得な「各種提携サービス」を利用できます。

■各種提携サービス

| 特典名 | 対象 | 提供会社 | 利用可能期間 |

|---|---|---|---|

| 家電購入特典 | 新規・借り換え | 株式会社ビックカメラ 株式会社コジマ |

住宅ローン契約日より6ヵ月から1年以内 ※契約日により、利用可能期間が異なる。 |

| 引越特典 | 新規 | アート引越センター株式会社 | 住宅ローン契約日より1年以内 |

| ホームセキュリティ特典 | 新規 | セコム株式会社 綜合警備保障株式会社 (ALSOK綜合警備保障) 株式会社全日警 |

住宅ローン契約日より1年以内 |

※特典の適用には条件があるため詳細は三菱UFJ銀行HPをご確認ください。

サービスを利用できるのは、借入金額1,000万円以上、借入期間10年以上の住宅ローンを新しく借り入れた人です。特典内容は、各提供会社に問い合わせる必要があります。

ネット手続きで一部繰上返済手数料が0円

三菱UFJ銀行では、ネットで手続きすれば、一部繰上返済手数料が無料になります。

繰上返済とは、毎月の返済とは別に、まとまったお金を返済にあてることです。繰上返済には、ローン残高の一部を返済する一部繰上返済と、ローン残高の全額を返済する全額繰上返済の2つがあります。

一部繰上返済:ローン残高の一部を返済

全額繰上返済:ローン残高の全額を返済

繰上返済のメリットは、全額が元金の返済に充当されるため、その分の利息が消失し、トータルで支払う利息が少なくなることです。できれば、まとまった資金ができたタイミングで、小まめに住宅ローンを一部繰上返済したいと考える方は多いでしょう。

しかし、一部繰上返済に手数料がかかってしまうと、気軽に繰上返済をしにくくなります。毎回、お得になる利息の額と、一部繰上返済手数料を比較して、繰上返済すべきかどうかを判断するのは大変です。一部繰上返済手数料が無料なら、コストを気にせず繰上返済でローン残高を減らしていくことができます。

\一部繰り上げ返済手数料無料!/

三菱UFJ銀行住宅ローン唯一のデメリットは変動金利が高めなこと

| 金融機関名 | 変動金利 |

|---|---|

| 三菱UFJ銀行 | 年0.345%~年0.475%※ |

| auじぶん銀行 | 年0.219% ※ au金利優遇割 適用時 |

| PayPay銀行 | ・新規借入れ 年0.315%(自己資金10%以上) 年0.380%(自己資金10%未満) ・借り換え 年0.349% |

| 住信SBIネット銀行 | 年0.320% |

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

メガバンクである三菱UFJ銀行の住宅ローンのデメリットをあえてあげるなら、変動金利がネット銀行と比べて高めに設定されていることです。金利が少し高くなるだけで、トータルで支払う利息額は大きく変動します。

負担する利息額に見合うメリットや特典があるか、しっかり見極めてから申し込みましょう。

そもそもメガバンクとネット銀行には、それぞれの良さがあります。メガバンクの良さは、長い歴史の中で培ってきた顧客対応力や圧倒的な知名度です。一方で、金利は高めに設定される傾向があります。

ネット銀行の良さは、金利が低く、ネットに慣れた世代にとっては商品比較や手続きもしやすいことです。一方で、手続きについて相談しにくいなどのデメリットもあります。

複数の住宅ローンを検討し、自分に合う住宅ローンを見極めてください。

三菱UFJ銀行 住宅ローンの審査について

三菱UFJ銀行住宅ローンの申込みから審査、借入れまでの流れは次のとおりです。

- かんたん事前審査

- 本審査

- 契約

- 借入れ

三菱UFJ銀行の住宅ローン審査の申込条件や期間を解説します。

ほかのメガバンクやネット銀行と比べ厳しいのか甘いのか比較してみましょう。

かんたん事前審査

三菱UFJ銀行では、本審査の前にインターネットで完結する「かんたん事前審査」があります。

本審査では、土地建物の売買契約書や工事請負契約書などが必要になります。一方、事前審査では、本人確認書類や収入に関する書類が必要です。まず事前審査に申し込み、正式に申し込む段階で本審査に進む形になります。

三菱UFJ銀行のかんたん事前審査にかかる時間の目安は10分で、インターネットで24時間いつでも審査を始めることができます。審査とあわせて、住宅ローンに関する相談もできます。

\ネットで簡単!事前審査を受けてみる!/

かんたん事前審査の必要書類

- 前年度の年収がわかる資料(源泉徴収票)

- 家族状況がわかる資料(保険証など)

- 勤め先の概要がわかる資料(会社案内)

- 販売・施工業者や借入中の住宅ローンに関する資料

かんたん事前審査の審査結果はEメールで届きます。かんたん事前審査に通過すると、正式な申し込みに必要な手続きを案内されます。

入力内容と書類の内容が食い違っていると、審査に時間がかかったり、落ちてしまったりする可能性があるため、慎重に入力しましょう。

参照:住宅ローンのかんたん事前審査 | 三菱UFJ銀行

住宅ローン審査必要書類 | 三菱UFJ銀行

審査は厳しい?申込条件を他社と比較

金融機関は、申込条件を公開しています。事前審査に申し込む段階で、申込条件に当てはまるかどうかを確認しておきましょう。

| 銀行 | 申込条件 |

|---|---|

| 三菱UFJ銀行 | ・年齢が借入時に18歳以上70歳の誕生日まで、完済時に80歳の誕生日までの人 ・団体信用生命保険に加入が認められる人 ・日本国籍の人、または永住許可等を受けている外国人 |

| 三井住友銀行 | ・借入時満18歳以上満70歳の誕生日まで、完済時満80歳の誕生日までの人 ・指定の団体信用生命保険に加入できる人 ・指定の保証会社の保証を受けられる人 |

| みずほ銀行 | ・満20歳以上71歳未満で、最終返済時の年齢が満81歳未満の人 ・みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる人 ・安定した収入のある人 ・保証会社の保証を受けられる人 ・原則、日本国籍の人または永住許可を受けている外国人 |

| auじぶん銀行 | ・auじぶん銀行に円普通預金口座を持っている人 ・申込時の年齢が満18歳以上満65歳未満で、最終返済時が満80歳の誕生日までの人 ・前年度の年収(自営業の場合は申告所得)が200万円以上の人 ・指定の団体信用生命保険に加入できる人 ・借入対象物件にauじぶん銀行またはauじぶん銀行が指定する保証会社を第一順位の抵当権者とする抵当権を設定できる人 ・日本国籍の人、または永住許可を受けている外国籍の人 ・auじぶん銀行が定める借入条件に該当する人 |

| 住信SBIネット銀行 | ・仮審査申込時満18 歳以上、借入時満65 歳以下で、完済時満80 歳未満の人 ・安定かつ継続した収入がある人 ・指定の団体信用生命保険に加入できる人 ・国内に住んでいる人 |

団信に加入できることは、どの金融機関でも条件として挙げられています。しかし、団信の内容は金融機関ごとに異なります。ワイド団信があれば、健康状態が悪くても加入できる可能性があるため、健康状態に不安がある方はワイド団信があるかどうかをチェックしましょう。三菱UFJ銀行には、ワイド団信があります。

「安定した収入がある」という条件を挙げているのはみずほ銀行と住信SBIネット銀行ですが、一般的に、住宅ローンを組むには一定の収入が必要です。収入の条件がないからといって、三菱UFJ銀行や三井住友銀行のほうが審査に通りやすいとは限らないことに注意してください。

完済時年齢は80歳未満とされていますが、定年退職後も住宅ローンの返済を続けるのは大変です。いつまで働くかを踏まえて、無理のない返済期間を設定しましょう。

2022年4月からの成人年齢の引き下げにともない、多くの金融機関で借入時年齢が18歳に引き下げられました。しかしみずほ銀行では年齢の引き下げを行わず、満20歳以上が条件となっています。

三井住友銀行では、日本の永住権を取得していない外国籍の方も住宅ローンの申し込みが可能です。

なお、申込条件に合致しているからといって、必ず審査に通るとは限りません。

\ネットで簡単!事前審査を受けてみる!/

審査期間

三菱UFJ銀行住宅ローンの、事前審査の結果は最短翌日で4平日窓口営業日が目安となっており、メールで連絡されます。事前審査に通って正式に申し込み、審査結果が来るまでの期間は、利用者によってさまざまです。

三菱UFJ銀行では、店頭申し込みとネット申し込みの2つがあります。店頭申し込みの場合、それぞれの期間の目安やメリット・デメリットを比較してみましょう。

| 店頭申し込み | ネット申し込み | |

|---|---|---|

| 申し込みから審査、借入れまでの流れ | 1.来店予約 2.窓口での申し込み・審査 3.担当者から電話で連絡 4.契約 5.借り入れ |

1.かんたん事前審査 2.担当者からEメールで連絡 3.住宅ローンの正式な申し込み 4.契約 5.借り入れ |

| メリット | ・対面で住宅ローンについて相談できる ・窓口で案内されながら申し込みや審査の手続きができる ・担当者からは電話で連絡がくる |

・約10分のかんたん事前審査には24時間いつでも申し込める ・専用のマイページから本審査に必要な書類をアップロードできる ・担当者からはEメールで連絡がくる |

| デメリット | ・ネット申し込みでは、かんたん事前審査のあと4平日窓口営業日をめどに連絡がくるが、店頭申し込みでは、連絡がくるまでの期間の目安が記載されていない | ・住宅ローンの申し込みや契約はネットで完結するが、抵当権設定のため、司法書士と面談する必要がある |

三菱UFJ銀行住宅ローンを他社住宅ローンと徹底比較

住宅ローンを選ぶときは、金利はもちろん、その他の条件もしっかり比較して選ぶことが大切です。団信の保障内容や各種手数料を確認し、自分にとってメリットの大きい住宅ローンを選びましょう。

続いては、三菱UFJ銀行の住宅ローンと、他社の住宅ローンを比較していきます。

| 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | auじぶん銀行 | 住信SBIネット銀行 | |

|---|---|---|---|---|---|

| 固定35年 | 全期間固定金利(31~35年) 年1.89% ~ 年2.02% |

超長期固定金利型(全期間固定)20年超~35年以内 年2.22%~2.62% |

全期間固定金利(ローン取扱手数料型)固定31~35年 年1.45%~1.55% |

全期間引下げプラン固定金利35年 年2.650% |

固定金利タイプ通期引下げプラン35年 年3.25% |

| 変動金利 | 変動金利 年0.345%~年0.475% |

最後までずーっと引き下げプラン 年0.475%~0.725% |

変動金利(ローン取扱手数料型) 年0.375%~ 0.675% |

全期間引下げプラン変動金利 年0.319% |

変動金利タイプ通期引下げプラン 年0.320% |

| 事務手数料 | 借入金額の2.2% | 借入金額の2.2% | 借入金額の2.2% | 借入金額の2.2% | 借入金額の2.2% |

| 繰り上げ返済手数料 | 【一部繰上返済手数料】 インターネット:無料 テレビ窓口:5,500円 窓口:16,500円 【期限前完済手数料】 インターネット:16,500円 テレビ窓口:22,000円 窓口:33,000円 |

【一部繰上返済手数料】 SMBCダイレクト(インターネットバンキング):無料 窓口の専用パソコン:5,500円 窓口書面:16,500円 【全額繰上返済手数料】 SMBCダイレクト(インターネットバンキング):5,500円 窓口の専用パソコン:11,000円 窓口書面:22,000円 |

【一部繰上返済手数料】 みずほダイレクト(インターネットバンキング):無料 店舗:33,000円 【全額繰上返済手数料】 みずほダイレクト(インターネットバンキング):33,000円 店舗:33,000円 |

【一部繰上返済手数料】 無料 【全額繰上返済手数料】 固定金利特約適用中:33,000円 |

【一部繰上返済手数料】 無料 【全額繰上返済手数料】 変動金利期間中:無料 固定金利特約期間中:33,000円 |

| 団信特約(上乗せ金利) | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉3大疾病保障充実タイプ金利上乗せ型(+年0.3%、保険料型もあり) ワイド団信付き住宅ローン(+年0.3%) |

8大疾病保障付住宅ローン(主契約+年0.3%、日常のケガ・病気保障特約+年0.1%) クロスサポート(+年0.18%) |

8大疾病補償(保険料型) がん団信(保険料型) 8大疾病補償プラス(保険料型) |

ワイド団信(+年0.3%) がん50%保障団信(上乗せなし) がん100%保障団信(+年0.1%) 11疾病保障団信(+年0.2%) |

全疾病保障(上乗せなし) |

| おすすめポイント | ・団信の保障内容が充実しており、とくに3大疾病で保障がおりるハードルが低い ・全期間固定金利の金利が2%を切っている ・ワイド団信があるため健康状態に不安がある人も申し込みやすい |

・メガバンクの中では繰上返済手数料が安い ・親子や夫婦で住宅ローンを組むときクロスサポートを利用できる ・自然災害時に返済が一部免除される特約付きの住宅ローンがある |

・メガバンクの中では全期間固定金利の金利が最も低い ・がんに特化した団信と8大疾病に備える団信があり、選べるオプションでさらに保障を付け足すこともできる |

・ワイド団信があるため健康状態に不安がある人も申し込みやすい | ・金利の上乗せなしで全疾病に備えられる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※基本的に、新規借り入れかつネットで手続きした場合を比較。変動金利は、全期間一律優遇されるプランを比較。

※三菱UFJ銀行の金利は2023年11月現在の「スマート手続」利用時の金利。スマート手続を利用できない場合、金利が0.15%上乗せされます。金利は変動年0.345%~年0.475%、年0.73%~年0.86%(固定3年)、年1.89% ~ 年2.02%(全期間固定金利31~35年)適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※三井住友銀行の金利は2022年12月現在のWEB申込専用住宅ローンの金利。三井住友銀行の変動金利型には、環境配慮型住宅(ZEH)を対象とした特別な金利プランもあります。

※みずほ銀行の金利は2022年12月現在のネット手続きの場合の金利。みずほ銀行のローン取扱手数料型とは、保証料を前払いしない方式のことです。

※auじぶん銀行の金利は2023年7月1日現在の金利。au金利優遇割を適用すると0.219%になる優遇があります。<br>

・2023年7月1日以降にお借入れの場合、適用となります。<br>

※新団信は2023年7月1日以降お借入れの方に適用となります。<br>

※2023年7月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。<br>

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

※住信SBIネット銀行の金利は2022年12月1日現在のネット専用住宅ローンの金利。

金利を比較

5つの金融機関をピックアップし、固定金利のうち最も固定期間が長い35年固定プランを比較したところ、優遇幅が最も大きいのはみずほ銀行で、次いで三菱UFJ銀行という結果でした。三菱UFJ銀行とみずほ銀行は、メガバンクでありながら、固定金利の35年プランではネット銀行をも下回る金利水準といえます。

価格.comの全期間固定金利の最低金利推移を見ると、以前は主要都市銀行の金利をネット銀行が大きく下回っていましたが、2022年9月には0.025%差まで接近したとのことです。その後、主要都市銀行の最低金利が上昇し、再び差が広がりましたが、今後も差が縮まる可能性があります。

固定金利については「ネット銀行の金利のほうが圧倒的に低い」とはいえなくなりつつあります。三菱UFJ銀行をはじめとしたメガバンクも含め、幅広い住宅ローン商品を比較検討しましょう。

\長期固定金利がお得!/

②長短金利操作の運用

引用:2022年12月20日 日 本 銀 行 当面の金融政策運営について

国債買入れ額を大幅に増額しつつ1、長期金利の変動幅を、従来の「±0.25%

程度」から「±0.5%程度」に拡大する。

日本銀行は2022年12月20日に開催された金融政策決定会合で、事実上の利上げを決定しました。具体的には長期金利について、これまでは「プラスマイナス0.25%程度」の変動幅での調節を求めていましたが、今回の決定により「プラスマイナス0.5%程度」まで許容されることとなります。

2023年1月以降、住宅ローンの固定金利に対する上昇圧力は避けられないとみられているため、注視が必要です。

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

繰り上げ返済手数料を比較

続いて、繰上返済手数料を比較しましょう。基本的に、ネットで手続きする場合の一部繰上返済手数料は無料です。全額繰上返済を検討しているなら、全額繰上返済手数料が安い銀行を選ぶのも1つです。

■一部繰上返済手数料

| ネット | 窓口 | その他 | |

|---|---|---|---|

| 三菱UFJ銀行 | 無料 | 16,500円 | テレビ窓口5,500円 |

| 三井住友銀行 | 無料 | 16,500円 | 専用PC5,500円 |

| みずほ銀行 | 無料 | 33,000円 | - |

| auじぶん銀行 | 無料 | - | - |

| 住信SBIネット銀行 | 無料 | - | - |

■全額繰上返済手数料

| ネット | 窓口 | テレビ窓口 | |

|---|---|---|---|

| 三菱UFJ銀行 | 16,500円 | 33,000円 | 22,000円 |

| 三井住友銀行 | 5,500円 | 22,000円 | 11,000円 |

| みずほ銀行 | 33,000円 | 33,000円 | - |

| auじぶん銀行 | 変動金利期間中:無料 固定金利特約適用中:33,000円 |

- | - |

| 住信SBIネット銀行 | 変動金利期間中:無料 固定金利特約期間中:33,000円 |

- | - |

三菱UFJ銀行を含むメガバンクでは、ネット以外に、窓口やテレビ電話、専用PCなどでも手続きできます。

繰り上げ返済手数料とは

繰上返済手数料とは、繰上返済の手続きをする際に金融機関に支払う手数料のことです。繰上返済には、一部繰上返済と全額繰上返済があります。一部繰上返済では、複数回に分けて繰上返済する方も多く、そのたびに繰上返済手数料が発生します。

ネットで一部繰上返済するときの手数料は無料としている金融機関がほとんどですが、ネット以外で手続きする可能性があるなら、なるべく手数料の安い金融機関を選びましょう。

団信を比較

団信とは

団信(団体信用生命保険)とは、住宅ローンの返済中に契約者に万一のことがあった場合、保険金によって残りの住宅ローン残高が0円になる保険のことです。一般的な団信では、死亡または所定の高度障害状態になった場合に住宅ローン残高が0円になります。最近では、3大疾病(がん・脳卒中・急性心筋梗塞)や7大疾病(左記にくわえて糖尿病・高血圧性疾患・肝硬変・慢性腎不全)、介護状態になった場合についてもカバーする団信が登場しています。

| 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | auじぶん銀行 | 住信SBIネット銀行 | |

|---|---|---|---|---|---|

| 団信の種類 | 7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉3大疾病保障充実タイプ金利上乗せ型 ワイド団信付き住宅ローン |

8大疾病保障付住宅ローン クロスサポート |

8大疾病補償 がん団信 8大疾病補償プラス |

ワイド団信 がん50%保障団信 がん100%保障団信 11疾病保障団信 |

全疾病保障 |

| 上乗せ金利・保険料 | 【7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉3大疾病保障充実タイプ金利上乗せ型】 年0.3%、保険料型もあり 【ワイド団信付き住宅ローン】 年0.3% |

【8大疾病保障付住宅ローン】 主契約は年0.3%、日常のケガ・病気保障特約をつけるならさらに年0.1% 【クロスサポート】 年0.18% |

すべて保険料型 | 【ワイド団信】 年0.3% 【がん50%保障団信】 上乗せなし 【がん100%保障団信】 年0.1% 【11疾病保障団信】 年0.2% |

上乗せなし |

| 内容 | 【7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉3大疾病保障充実タイプ金利上乗せ型】 3大疾病(がん・脳卒中・急性心筋梗塞)で所定の状態になると住宅ローン残高が0円になる。 4つの生活習慣病(糖尿病・高血圧性疾患・肝硬変・慢性腎不全)で就業障害が継続する等の状況になると住宅ローン残高が0円になる。 【ワイド団信付き住宅ローン】 高血圧症・糖尿病・肝炎などで従来の団信に加入できなくても加入できる可能性がある。 |

【8大疾病保障付住宅ローン】 3大疾病(がん・脳卒中・急性心筋梗塞)や5つの重度慢性疾患(糖尿病・高血圧性疾患・肝硬変・慢性腎不全・慢性膵炎)で所定の状態になったり就業障害が継続する等の状況になったりすると住宅ローン残高が0円になる。8大疾病以外の病気やケガで就業不能状態が継続する等の状況になると住宅ローン残高が0円になる。 【クロスサポート】 連帯債務で借り入れる2人のどちらに万一のことがあった場合でも住宅ローン残高が0円になる。 |

【8大疾病補償】 3大疾病(がん・急性心筋梗塞・脳卒中)や5つの重度慢性疾患(高血圧症・慢性腎不全・慢性すい炎・糖尿病・肝硬変)で就業障害が継続する等の状況になると住宅ローン残高が0円になる。 【がん団信】 所定のがんにかかり医師により診断されたら住宅ローン残高が0円になる。 【8大疾病補償プラス】 8大疾病補償に加え、8大疾病以外の病気やケガで働けない状態になり、一定期間を超えた場合も毎月の住宅ローン返済額が最大1年間0円になるなど、選べるオプションがある。 |

【ワイド団信】 高血圧症・糖尿病・肝機能障害などで従来の団信に加入できなくても加入できる可能性がある。 【がん50%保障団信】 所定のがんと診断確定されたら住宅ローン残高が1/2になる。 セカンドオピニオンや24時間電話健康相談を利用できる。 【がん100%保障団信】 所定のがんと診断確定されたら住宅ローン残高が0円になる。 セカンドオピニオンや24時間電話健康相談を利用できる。 【11疾病保障団信】 所定のがんと診断確定されたら住宅ローン残高が0円になる。 10種類の生活習慣病で入院が180日以上になると住宅ローン残高が0円になる。 がんと診断確定された場合やけが・病気で一定期間以上入院した場合等に給付金を受け取れる。 セカンドオピニオンや24時間電話健康相談を利用できる。 |

【全疾病保障】 3大疾病(がん・急性心筋梗塞・脳卒中)や5つの重度慢性疾患(高血圧症・慢性腎不全・慢性膵炎・糖尿病・肝硬変)で就業不能状態が継続する等の状況になると住宅ローン残高が0円になる。 8大疾病以外で入院期間が一定以上に達した場合住宅ローン残高が0円になる。 病気やケガで一定の就業不能状態になった場合、月々の返済が保障される。 |

| おすすめの人 | 金利を上乗せして手厚い保障を受けたい人 とくに3大疾病に備えたい人 健康状態に不安がある人 金利上乗せか保険料か選択したい人 |

18歳以上46歳未満で8大疾病の手厚い保障を受けたい人 8大疾病以外の病気やケガにも備えたい人 親子や夫婦で一緒に住宅ローンを借り入れたい人 |

8大疾病に備えたい人 がんに特化して保障を手厚くしたい人 8大疾病以外の病気やケガにも備えたい人 金利上乗せより保険料で支払いたい人 |

健康状態に不安がある人 金利上乗せなしでがんに備えたい人 金利を上乗せしてがんの保障を手厚くしたい人 がんだけでなく生活習慣病にも備えたい人 診断確定や入院等で給付金を受け取りたい人 |

金利上乗せなしで保障を受けたい人 |

三菱UFJ銀行の「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、3大疾病で住宅ローン残高が0円になるハードルが低いのが特長です。がんと診断された場合や、脳卒中や急性心筋梗塞で入院した場合に住宅ローン残高が0円になります。

\がんと診断されたら残高0円!/

三井住友銀行の「8大疾病保障付住宅ローン」は、18歳以上46歳未満と46歳以上56歳未満で保障内容が変わります。

三井住友銀行の「8大疾病保障付住宅ローン」

- 18歳以上46歳未満:がんと診断された場合住宅ローン残高が0円になる。脳卒中や急性心筋梗塞では所定の状態が60日以上継続した場合にのみ住宅ローン残高が0円になる。

- 46歳以上56歳未満:就業不能状態が12ヵ月を超えて継続してはじめて住宅ローン残高が0円になる。

一方、三井住友銀行では日常のケガ・病気保障特約が用意されており、8大疾病以外のケガや病気にも備えることができます。

みずほ銀行の「8大疾病補償プラス」では、8大疾病で働けない期間が1年と30日を超えてはじめて住宅ローン残高が0円になります。ただし、がんに特化した「がん団信」や「選べるオプション」で、がんと診断された場合に住宅ローン残高が0円になるようにすることもできます。

auじぶん銀行は金利上乗せなしで「がん50%団信」の保障を受けられるのがメリットです。「11疾病保障団信」でも、がんと診断された場合に保障を受けられます。また、「11疾病保障団信」では給付金特約が充実しているのも特長です。

住信SBIネット銀行は金利上乗せなしで「全疾病保障」の保障を受けられるのがメリットです。ただし、8大疾病で就業不能状態が12ヵ月継続したあとに住宅ローン残高が0円になります。また、8大疾病以外の入院については、免責期間1ヵ月のあと、就業不能状態が11ヵ月継続したあとに住宅ローン残高が0円になります。金利上乗せなしで全疾病が保障されるものの、保障がおりるハードルは高いことに注意してください。

※適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

三菱UFJ銀行住宅ローンが向いている人

続いては、三菱UFJ銀行の住宅ローンが向いている人をご紹介します。

- 長期固定金利がいい人

- 金利を上乗せしても、充実した団信特約をつけたい人

- 収入合算やペアローンを考えている人

長期固定金利がいい人

長期固定金利の住宅ローンにしたいと考えているなら、三菱UFJ銀行の「全期間固定金利(31~35年)」を検討しましょう。

2023年「全期間固定金利」「31~35年」の最低金利は1.380%でした。三菱UFJ銀行の「全期間固定金利(31~35年)」の金利は年1.89% ~ 年2.02%※で、低い水準といえます。

メガバンクの中で比較しても、三井住友銀行の「超長期固定金利型(全期間固定)20年超~35年以内」の金利2.22%~2.62%より低くなっています。みずほ銀行の「全期間固定金利(ローン取扱手数料型)固定31~35年」の金利1.45%~1.55%より高いものの、差は小さいため、実際に審査を受けてみなければわかりません。金利上昇を見越して今のうちに長期固定金利の住宅ローンを選びたいと考えているなら、三菱UFJ銀行を選択肢に入れてみてください。

\固定金利に変えるなら今のうち!/

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

金利を上乗せしても、充実した団信特約をつけたい人

三菱UFJ銀行では、上乗せ金利0.3%を負担することで「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」という充実した保障を受けることができます。とくに3大疾病(がん・脳卒中・急性心筋梗塞)の保障が手厚く、所定のがんと診断された時点で住宅ローン残高が0円になるなど、ほかの金融機関と比べてハードルが低いのが特長です。

金利上乗せなしで疾病保障がついた団信もありますが、実際に住宅ローン残高が0円になるまでには、さまざまな条件が設定されていることがあります。どのような場合に住宅ローン残高が0円になるのか、保障内容をしっかり確認して住宅ローンを比較しましょう。

三菱UFJ銀行の「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」は、上乗せ金利を負担する必要はあるものの、充実した保障を希望する人にとって魅力的な住宅ローンです。

\7大疾病保障付で安心の新生活を!/

収入合算やペアローンを考えている人

三菱UFJ銀行では、収入合算やペアローンを利用できます。夫婦や親子で収入合算やペアローンを活用すれば、予算にゆとりが生まれ、希望通りのマイホームの購入や建築を叶えやすくなります。

収入合算とペアローンを利用するときは、出産や子育てなどのライフイベントを考慮して住宅ローンの借り入れ額を決めることが大切です。

どのようなケースで利用できるのか、出産や子育てで収入が下がった場合に無理なく返済を継続していけるのか、担当者にしっかり相談した上で住宅ローンを組むと安心です。

三菱UFJ銀行住宅ローンが向いていない人

変動金利がいい人

変動金利でなるべく金利の低い住宅ローンを選びたいと考えている人は、三菱UFJ銀行の住宅ローン以外にも目を向けたほうがいいかもしれません。

2023年11月現在、変動金利は0.289%~1.250%でした。三菱UFJ銀行の変動金利は年0.345%~年0.475%なので、低い水準にあるといえます。

しかし、auじぶん銀行の「全期間引下げプラン変動金利」なら金利は0.389%で、au金利優遇割を適用すればさらに0.289%まで優遇されます。au金利優遇割には「auモバイル優遇割」と「じぶんでんき優遇割」の2つがあり、合計最大0.1%金利が引き下げられます。

変動金利の住宅ローンを希望しており、auサービスを利用しているなら、お得に住宅ローンを借りられるメリットの多い商品なので、ぜひ検討してみてください。

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

金利を少しでも抑えたい方、銀行の最新金利を一括で比較できる 「モゲチェック」を利用してみてはいかがでしょうか。

モゲチェックは、住宅ローンのオンラインサービスです。モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・よりおトクに借りる方法をアドバイスしてもらえる

- ・特別金利が使える銀行を探せる

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。 ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。 「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。