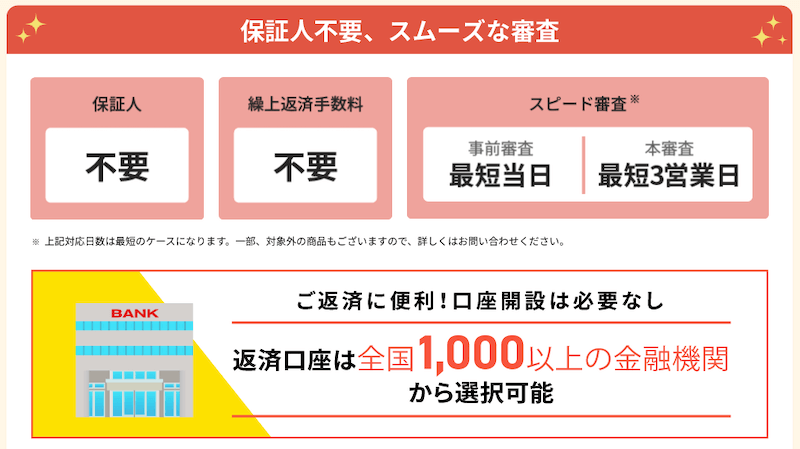

職歴が重視されない、保証人不要で比較的甘いといわれる審査や、保障が手厚く金利がお得な全期間固定金利などが特徴のARUHIは、スムーズに審査を済ませたい方や、長く安定して借り入れたい方におすすめの住宅ローンです。

住宅ローン専門の金融機関であるARUHIには、他の金融機関にない特徴があります。今回は、ARUHIの住宅ローンのメリットやデメリットを他社と徹底比較。気になる審査基準や評判も紹介しますので、ARUHI住宅ローンを検討中の方はぜひチェックしてください。

【監修】住宅ローンアドバイザー新井智美さん

トータルマネーコンサルタント

CFP®資格認定者・住宅ローンアドバイザー・ファイナンシャル・プランニング技能士1級取得者。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入)のアドバイスを行う

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

ARUHI住宅ローンの評価表

| ARUHI住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) |

変動型金利 | 年0.650% ~ |

| 3年固定型金利 | ~年1.500% |

|

| フラット35 | 年0.650%~ |

|

| 団体信用 生命保険料 |

無料 | |

| 保証料 | 無料付帯 | |

| キャンペーン | 最大10万円キャッシュバック! 2021年12月1日(水)~2022年3月31日(木)の間に対象商品を本申込受付かつ 融資実行もしくはご利用されたお客さま |

|

メリット

- 金利の低さがトップ水準

- 審査が早い

- ネットで完結

デメリット

- 金利が高め

ARUHIの口コミ・評判一覧

さくさん

★★★★★

スコアリング制がイイ

スコアリング制と言って事前審査の申し込み用紙に記入された情報をポイント化して点数をつけるものが採用されていて、点数の善し悪しで承認するかどうかを決めているので審査が素早く済むようになっています。他社ではあまり行われていないサービスなので、新鮮に感じながらもスピーディーに審査が行われるので嬉しいです。

323さん

★★★★★

保証型があるアルヒは自己資金がある人には最高の金利条件

先日、アルヒのフラット審査をしました。アルヒにした理由は、金利が固定であることと自己資金比率によって金利が下がる保証型のスーパーフラットがあることです。団信ありのパターンにしましたが、通常の買取型では考えられない金利で、一般的な銀行の変動金利と変わらない水準であったので驚きました。

はらさん

★★★★★

独自のフラット35商品で金利が低い

ARUHIの大きなメリットのひとつとして金利の低さが挙げられます。 物件価格に対して10%以上の自己資金を用意すれば、従来のフラット35と比べても金利が低くなるため、「固定金利の安心感も欲しいけど、できるだけ低い金利で借りたい」という方にとって、メリットの大きい住宅ローンです。

エムハシさん

★★★★

ローンが通りやすい!

36歳のときにマンションを購入しようと思い、タイミング良く住みたいと思っていたマンションが販売に出されていたのでローンの審査に応募しました。某大手銀行に最初に頼みましたが、電話の対応も失礼でローンの審査も断られました。不動産の方がARUHIさんに応募したところ、不動産の値段も下がったこともあり無事ローンを組むことができました。これからしっかりローンを返済していきたいと思います。

ゆいさん

★★★★★

とにかく早い!

私がARUHIの仮審査申し込みをして、実際に通ったのは、その当日です。午前中オフィスで申し込みを行い、夕方には担当者から「仮審査通りました。今から本審査です」と連絡を受けました。あまりの早さにびっくりしました。ARUHIはフラットに関してスペシャリストなので、審査の通し方に精通していて安心できました。

ちふさん

★★★★★

対応の早さ、抜群です!

審査がスピーディーです。不動産仲介業者の方が連絡をとって、仮審査手続きをしましたが、休日を挟んだにも関わらず2日程度しか時間を要さず、あっという間に審査結果の通知がありました。ほかにも住宅購入にともなう様々な手続きをしていたので、「大丈夫かな?」「審査に落ちたらどうしよう?」と考えて不安になる時間もないほどスピーディーでした。

はじめさん

★★★★

審査が早い

審査の速さに関してはメリットがあると思います。最短で3日ほどで審査が終わるので、すぐに借り入れをしたい方にとっても助かると思います。また、銀行系の住宅ローンに比べても審査は比較的緩めなので、通りやすいでしょう。しかし、手続きが実店舗に行かなければできないので、少し面倒に感じる方もいるかもしれません。

Yasuさん

★★★★

固定金利で将来の見通しがたちやすいです!

注文住宅を建てるにあたって、将来的に金利変動の不安を抱える事なくローンを組むことが出来、非常に満足しています。自己資金を入れた為、お安い金利でのお借り入れが出来ました。団体信用生命保険にも入った為、万が一の際も安心です!手数料等が借り入れ金額に伴い変わってしまう部分が若干勉強不足で予算が上がってしまいましたが、現代の様な不安定な社会情勢等でも将来の見通しがたちやすく、おすすめ出来る住宅ローンです!

Misaさん

★★★★

金利が低く、審査が早いです。

ARUHIの魅力は、金利の低さです。頭金が多くなるほど金利が低くなるので、貯金をされていた人には特におすすめです。また、審査にかかる日数が最短3営業日で済ませられることも大きいです。 しかし、融資手数料は他金融機関と比べて高額で、審査日数を短くするためには税別で20万円かかるため余分にお金がかかってしまうことになります。時間に余裕があれば不要なので、そのあたりを見越した検討が必要だと思います。

タニガワさん

★★★★★

来店不要のアルヒダイレクト

私が、来店不要のアルヒダイレクトで素晴らしいと思えた点につきましては、まずは、住宅ローンにおける新規借り入れの場合、来店不要での、アルヒダイレクトと言うプランで、対象商品の事務手数料が通常2.2%が、ウェブ申込で、ご融資金額×1.1%に事務手数料を抑えられる特典について非常にお得感があると思えました。ウェブ事前審査結果もありますので、スピーディーな処理が可能でした。

ARUHIの住宅ローンとは

「ARUHI」は、住宅ローン専門の金融機関として国内最大手の会社※。ARUHIでは、家の検索から住宅ローンを使った購入、住宅購入後の新生活のサポートまでトータルに行っています。ARUHIの住宅ローンは、主にフラット35。2004年に取り扱いをはじめ、ARUHI独自のサービスを展開しています。

2021年には、フラット35の融資実行件数シェアが27.3%を超え、14年連続でシェアNo.1を達成するなど、実績と信頼のある住宅ローン専門金融機関です。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

ARUHIの住宅ローンにはどんな特徴がある?

ARUHIの住宅ローンは多くの人に支持されているようですが、なぜ人気があるのか、その 特徴について見ていきましょう。

- 低金利な「ARUHIスーパーフラット」

- 転職直後や個人事業主でも申し込める

- 審査から契約完了までの期間が短い

- 諸費用の一部も含めてローンを組める

通常のフラット35よりも低金利な「ARUHIスーパーフラット」

ARUHIの住宅ローンにおける特徴の一つが独自の商品「ARUHIスーパーフラット」です。これは住宅金融支援機構とARUHIが提携して提供する「ARUHI フラット35」 を用いたARUHI独自の商品で、通常のフラット35よりも低金利で利用可能です。

ただし購入金額の最低1割の自己資金を用意する必要があり、自己資金の割合によって金利が異なります。例えば1割の自己資金を用意した場合(ARUHI スーパーフラット9S)の金利は、当初10年間で1.05 %となっています(2021年3月、団体信用生命保険加入の場合)。

転職直後や個人事業主でも申し込める

ARUHIの住宅ローンは「転職直後や個人事業主でも申し込める」という特徴があります。一般的に銀行などが独自に行う住宅ローンでは、安定した収入がないと融資を受けることができません。しかし ARUHIの住宅ローンでは、勤務形態や勤続年数に制限はなく安定した収入が見込めれば申し込み可能です。転職直後であれば「1回以上の給与支払いがあること」、個人事業主であれば「確定申告を1回以上行っていること」が条件で申し込めます。

審査から契約完了までの期間が短い

ARUHIの住宅ローンでは、多様なニーズに対応するため、実店舗、Webの2つの方法で住宅ローンの申し込みができます。ARUHIの住宅ローンの審査は、事前審査と本審査の2つです。実店舗での申し込みでは、専門スタッフによるサポートを受けることができるので事前審査が最短で当日、本審査が最短で3営業日で完了できます。

Webでの申し込みの場合も事前審査が1~2営業日、本審査が1~2週間で完了するため、審査から契約完了までの期間が短く、住宅ローンの借り入れを急いでいる人にはおすすめです。

諸費用の一部も含めてローンを組める

住宅ローンに組み込める諸費用の内容は、以下のようなものです。

- 住宅ローンの融資事務手数料

- 不動産仲介手数料

- 登記費用

- 印紙代

- 適合検査

- 住宅性能評価検査費用

- 火災保険料

- 太陽光発電設置費用など

住宅の購入には、住宅の購入代金以外にも不動産仲介手数料や登記費用、印紙代、事務手数料などの諸費用が必要です。購入する住宅などにもよっても異なりますが、これらの諸費用は、200万円以上になることもあり自己資金でまかなうのが難しいケースも少なくありません。しかしARUHIの住宅ローンでは、これら諸費用の一部も含めてローンを組み込むことができるため安心です。

住宅ローンの審査は複数申し込みが当たり前

- 複数の住宅ローンを申し込むことは当たり前

実際の金利は審査後に判明するため、仮審査を申し込む必要がある。 - メリット①比較して一番条件のいい住宅ローンを選べる

- メリット②他社の金利条件を知ることは、条件交渉材料になる

複数申し込みを行い、審査後に実際の金利から、比較して住宅ローンを選択するのが一般的です。

最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

住宅ローンおすすめランキング

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

実際の金利は仮審査後に判明するため、複数申し込みを行い、実際の金利から比較して住宅ローンを選択するのが一般的です。 最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

住宅ローンおすすめランキング

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.640%~ |

◯ 1.06%~ ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 14年連続シェアNo.1 ※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ) |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.410%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.390%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

✕ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

✕ 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

固定金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 0.840%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.440%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 14年連続シェアNo.1! ※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ) |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年1月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

頭金を含めるぶん審査は緩めになりやすい

住宅ローンの利用を検討する場合、「審査に通るのか不安」と感じる人もいるかもしれません。ARUHIの住宅ローンはどうなのでしょうか。ARUHIの住宅ローンは、頭金を自己資金で用意する必要があるため、他の金融機関の住宅ローンに比べて審査は緩めになりやすいといわれています。ただし審査基準が公表されているわけではありません。

もちろん書類に不備があったり他のローンなどの返済に遅延があったりする場合などは審査に通らないこともあるので注意が必要です。またARUHIの住宅ローンでは、頭金部分の融資「ARUHIフラットα」という商品もあります。「ARUHIフラット35+ARUHIフラットα」で活用すれば、自己資金なしの住宅ローンを利用できるため、頭金の用意が難しい場合でも検討できるでしょう。

ARUHIの住宅ローンで借り入れた場合のシミュレーション

ここでは、ARUHIの住宅ローンで借り入れた場合のシミュレーションを見ていきましょう。ARUHIの住宅ローンには、さまざまな種類のローンが用意されています。そこで、ここでは「ARUHIフラット35」「ARUHIフラット35+ARUHIフラットα」「ARUHIスーパーフラット」の3つのローンについてシミュレーションを見ていきます。

住宅購入金額3 000万円、住宅ローン額2 700万円、頭金300万円、ボーナス返済なし、借入期間35年、元利均等、新機構団信加入(ARUHIスーパーフラットは一般団信)の場合、月々の返済額は次のようになります。 ※ARUHIフラット35+ARUHIフラットαの場合は、自己資金なし 住宅ローン額3 000万円でシミュレーション

| 種類 | 金利(2021年2月の実行金利) | 毎月の返済額 | 総返済額 | |

| ARUHIフラット35 | 1.32% | 8万309円 | 3372万9965円 | |

| ARUHIフラット35+ARUHIフラットα | ARUHIフラット35 | 1.32% | 8万309円 | 3871万7005円 |

| ARUHIフラットα | 3.195% | 1万1874円 | ||

| ARUHIスーパーフラット | 1.27% | 7万9661円 | 3345万7711円 | |

ARUHIの住宅ローンの評判は?

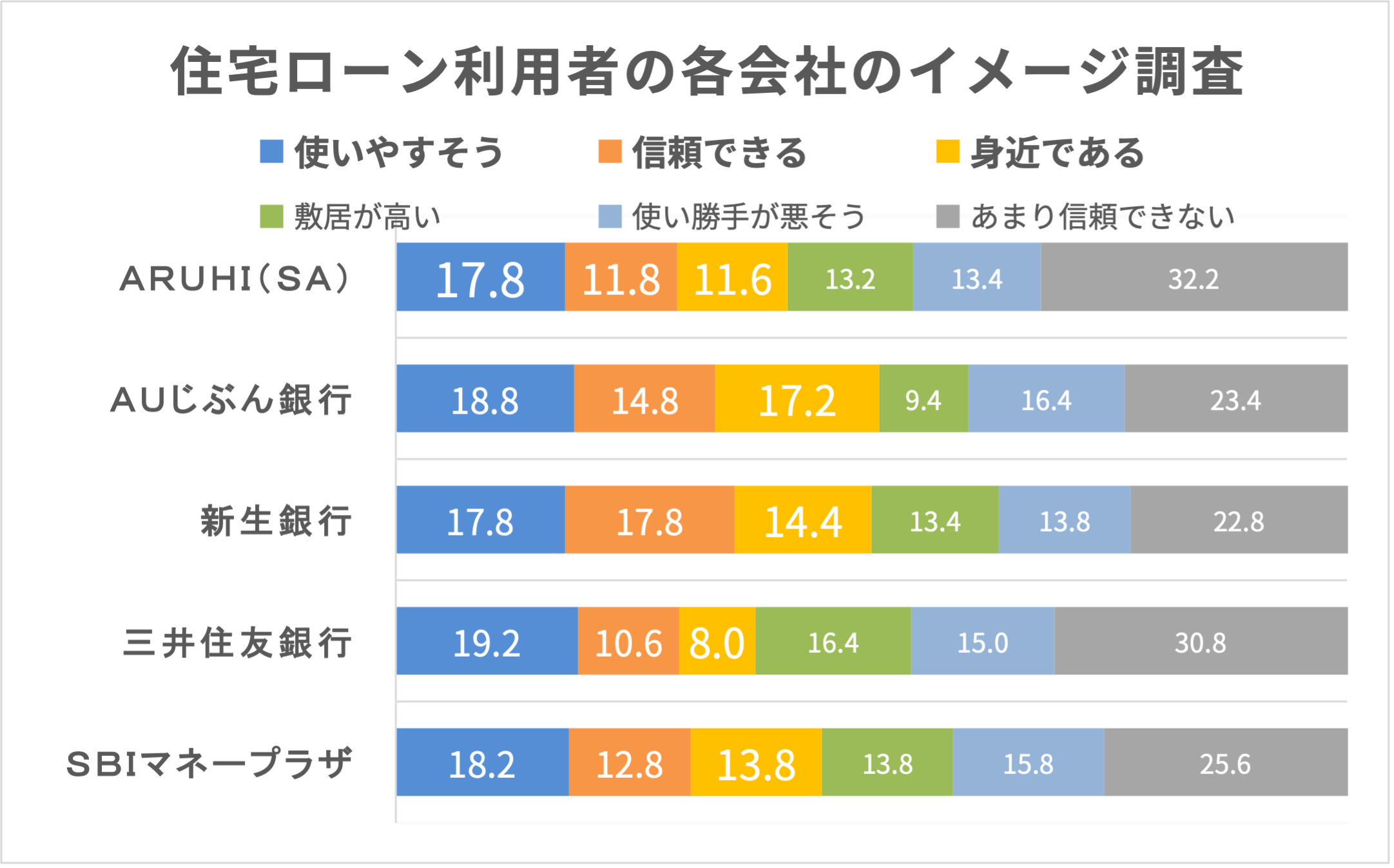

ARUHIの住宅ローンは、低金利で審査が早いことを評価する声が多い傾向です。また「専用ホームページでやり取りができる」「担当者とさまざまな相談ができる」といったことにメリットを感じている人もたくさんいます。担当者によっては不満が残る場合もあるようですが相対的に見るとARUHIの住宅ローンの評判は良いといえるでしょう。

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査です。 (実査機関:クロス・マーケティング)。

ARUHIの住宅ローンはどんな方におすすめ?

ARUHIの住宅ローンは、フラット35を用いたARUHI独自の商品のため、通常のフラット35よりも低金利で利用することができます。実店舗とWebの2つの方法がありますが、どちらも審査から契約完了までの期間は短くなっています。そのため例えば「できるだけ金利を低く抑えたい」「住宅ローンの借り入れを急いでいる」といった人に向いているでしょう。

またARUHIの住宅ローンは、諸費用の一部も含めてローンを組むことができたり「ARUHIフラット35+ARUHIフラットα」を利用したりすることで頭金もローンに組み込むことができます。自己資金の用意をできるだけ抑えたい人にもおすすめ です。

ARUHIの住宅ローンを申し込む流れ

ARUHIの住宅ローンは、実店舗、Webの2つの方法で申し込むことができます。そこでここでは実店舗、Webの2つの方法に分けてARUHIの住宅ローンを申し込む流れをみていきましょう

実店舗での申し込み

1.来店予約

店舗へ直接電話して予約するか、ARUHIのホームページから来店予約を行います。来店予約時には、事前審査も行います。また来店時には、本審査に備えた必要書類などの提出も必要なため、あらかじめ電話で相談しておきましょう。

2.申込書・必要書類の提出

予約日時になったら予約した店舗に出向き、申込書類一式を提出します。書類の記入方法などは、専門スタッフがサポートしてくれるので安心でしょう。必要書類は郵送で提出することもできます。

3.本審査

申込書・必要書類の提出が完了したら本審査を行います。書類の不備や確認事項がある場合は、スタッフから連絡が入ることもあります。

4.契約面談と住宅ローンの金銭消費貸借契約の締結

本審査が完了したら住宅ローンの金銭消費貸借契約を締結。住宅ローンの金銭消費貸借契約を締結する前にARUHIの担当者と面談があります。

5.融資実行

融資実行指定日になると住宅ローンの融資が実行されます。同時に抵当権の設定が行われます。

Webでの申し込み

1.ARUHI IDの登録

Webで融資の申し込みをするには、最初にARUHI IDの登録が必要です。ARUHI IDの登録は、5分程度で完了します。

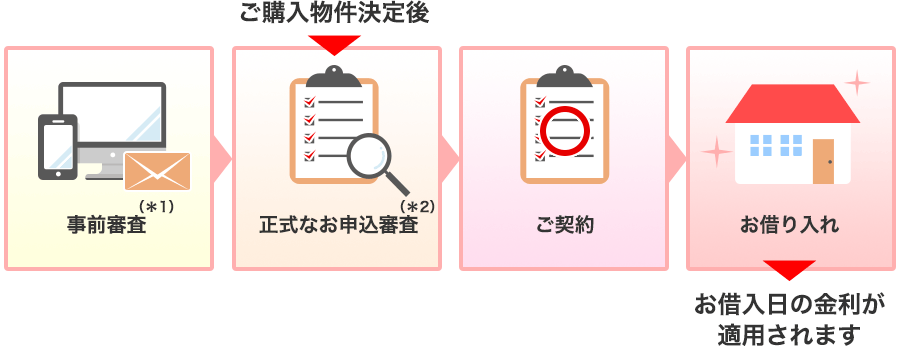

2.事前審査

ARUHI IDの登録が済んだらマイページにログインしWeb事前審査の申し込みを行います。1~2営業日でWeb事前審査の結果がメールで到着。事前審査に通った場合は、本申込書類も送付されます。

3.本審査

本申込書類に必要事項を記載し捺印後、必要書類を添付して送付。必要書類がARUHIに届いたら本審査に進みます。1~2週間程度で本審査の結果がメールおよび電話で連絡されます。

4.契約手続き

Web本申込の手続きが完了したら契約手続きの案内が届きます。内容を確認し融資実行日の約3週間前までに融資実行日を連絡。その後、契約書類が送られてくるため、署名・捺印のうえ必要書類とあわせて融資実行日の7営業日前までに返送します。

5.融資実行

融資実行指定日になると住宅ローンの融資が実行されます。同時に抵当権の設定が行われます。

ARUHIの住宅ローンで憧れのマイホームを手に入れる

ARUHIの住宅ローンは、住宅ローン専門の金融機関として国内最大手※の会社ARUHIが取り扱う住宅ローンです。フラット35を利用した「ARUHIフラット35」、通常のフラット35よりも低金利な「ARUHIスーパーフラット」、頭金の必要のない「ARUHIフラット35+ARUHIフラットα」などさまざまな種類の住宅ローンがあることが魅力といえるでしょう。

利用者にとって選択肢の多い住宅ローンなので「どの金融機関の住宅ローンを利用するか」について迷っている場合は、ARUHIの住宅ローンを活用してマイホームの購入を検討してみてはいかがでしょうか。

ARUHI住宅ローンに関するよくある質問

ここではARUHI住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- Q1.ARUHI住宅ローンはいくらまで借りられるの?

- 総返済負担率の基準は金利タイプによって異なりますが、ARUHIのフラット35は「年収400万円未満では30%以下」、

「400万円以上では35%以下」と定まっています。

>>おすすめのARUHI住宅ローンを見る - Q2.ARUHI住宅ローンはどんな住宅ローンの種類があるの?

- 住宅ローンには、「変動金利(半年型)」、「当初固定金利型」、「全期間固定金利型」と代表的な金利タイプが3種類あります。

>>おすすめのARUHI住宅ローンを見る - Q3.団体信用生命保険(団信)とは?

- 団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

>>おすすめのARUHI住宅ローンを見る

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |