「住宅ローンの借り換えで生活のゆとりがほしい」

「今のローン、損しているのでは…借り換えるべき?」

2022年税制改正が行われ、巷で話題となる住宅ローン。新商品も続々登場し、よりお得なローンへの借り換えを検討する方も多いでしょう。しかし金利が低い、人気があるといった理由で安易に借り換えると、思わぬ落とし穴にはまることがあります。実は住宅ローンを借り換えるときに最も重要なのはタイミングです。

ここでは、住宅ローンの借り換えで失敗しないためのポイントや注意点を解説。借り換えるのにおすすめの住宅ローン商品をランキング形式で紹介しますので、ぜひチェックしてください。

- 金融機関が住宅ローン金利を引き上げる動きが目立っている。

- 住宅ローン金利は複数の種類があり、上がっているのは主に固定型。

- 今借り換えるなら、変動金利型がおすすめ

- 変動金利:0.310%(前月比±0%)、固定金利(固定3年):0.560%(前月比+0.120%)

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

住宅ローンの借り換えで失敗しないためのポイント

住宅ローンの借り換えは、返済総額が低くなる、返済時期を短くできる、といったメリットがあります。

しかしメリットだけをみて、安易に借り換えを選択するのは早計といえるでしょう。

ここでは、住宅ローンの借り換え時にチェックすべきポイントを解説します。

「やはりやめておけばよかった」「借り換えで結局損をした」ということにならないように、しっかりと確認してください。

借り換え費用を考慮する

住宅ローンの借り換えるときは、金融機関に支払う事務取扱手数料や保証料といった諸費用を考慮して、お得になるのかどうか、総合的に判断しなければなりません。

ほかにも、登記手数料や団体信用生命保険料が発生する場合もあるので、あらかじめ金融機関に確認しておくようにしましょう。

とくにローン残高が1,000万円未満、ローン残年数が10年未満の場合は、借り換えをすると、諸経費で損をする可能性があります。

金利動向をチェックしてタイミングをはかる

住宅ローンを借り換えるときは、金利動向をこまめにチェックしてタイミングをはかることが重要です。

とくに、市場金利が上昇し始めたからといって変動金利から固定金利に変更するのは早計です。住宅ローンの金利は短期間で変動することもあるため固定金利に変えると損をする場合もあります。

市場金利が動き出し始めた場合は、慌てて借り換えずに、じっくり各金融機関の金利動向を確認しましょう。

金利差1%以上の商品を選ぶ

住宅ローンの借り換えで得をするには、金利差1%以上低くなる商品を選びましょう。

ただし、住宅ローンの残高が多いとき、返済期間が長いときは、金利差1%以下でも得するある場合があります。

各種銀行が提供するシミュレーターで返済額がいくらになるか計算するのがおすすめです。

住宅ローンの借り換えおすすめランキングTOP10

借り換えで失敗しないポイントをふまえ、筆者がおすすめしたい住宅ローン商品をランキング形式でご紹介します。

借り換え総合ランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 金利 (変動型) |

◎ 0.350%~ |

◯ 0.320%~ |

0.457%~ | 年0.345%~年0.475%※ | 0.640%~ | 0.475%~ | 0.470%~ | 0.600%~ | 0.520%~ | 0.527%~ |

| 仮審査結 までの日数 |

◯ 最短即日 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短即日 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

◯ 最短3営業日 |

◯ 最短翌日 |

| がん保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | 取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×1.1% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 一律330,000円 |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| 無料付帯保険 | 安心保障付団信 | 全疾病保障 | ガン団信50 | - | - | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 団信保険料 | 0円 | 0円 | 0円 | 0円 | 有料 | 0円 | 0円 | 無料 | 0円 | 0円~年0.3% |

| 金利タイプ | 変動型 | 変動型 | 変動型 | 変動型 | フラット35 | 変動型 | 変動金利 | 固定型 | 変動型 | 変動型 |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

100万円以上 8000万円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 安心パックシリーズ(入会金11万) | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 事務手数料5.5万プランあり 初期費用の安さがno.1! |

金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

フラット35 11年連続シェアNo.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年7月時点

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行 審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。また、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

三菱UFJ銀行 ※ 変動金利は年0.345%~年0.475%(借り換え)。適用金利は、お申込内容や審査結果等により決定します。

※ 繰上げ返済手数料はWebで手続きした場合にのみ無料となります。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 0.90%~ ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年7月

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行 審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。また、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

借り換えランキング

(事務手数料)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 事務手数料 | ◎ 5.5万円~ |

◎ 一律330,000円 |

◎ 元金×2.2% |

◎ 元金の2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

◎ 元金の2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

| 金利タイプ | 変動金利(半年型) | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 金利(変動型) | ◯ 0.650%~ |

△ 0.527%~ |

◎ 0.320%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.390%~ ※1 |

◯ 0.475%~ |

◯ 0.470%~ |

△ 0.520%~ |

△ 0.600%~ |

| 来店の必要性 | ◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

| がん保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

△ 1~2週間 |

◯ 最短翌日 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

最短1~2週間 | ◯ 最短翌日 |

◯ 最短翌日 |

◯ 最短3営業日 |

△ 最短7日 |

| 無料付帯保険 | 安心保障付団信(無料) | 全疾病特約付団信 および 50%保障がん団信 |

全疾病保障 | ガン団信50(無料) | - | 全疾病保障 および 先進医療特約 |

- | - | - | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要 (33,000円) |

無料 | 無料 |

| 団信保険料 | 0円 | 0円~年0.3% | 0円 | 0円 | 0円 | 無料 | 0円 | 0円 | 0円 | 無料 |

| 繰上げ返済手数料 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 1円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

~2億円以下 |

| 有料保険 | 安心パックシリーズ(入会金11万) | 夫婦連生団信(+0.2%) | 無料付帯に全保険適用 | ・がん100%保障特約(+年0.2%) ・3大疾病保障特約(+年0.2%) |

3大疾病保障団信(+年0.3%) | 無料付帯に全保険適用 | ・8大疾病保障団信(+年0.3%) ・自然災害保証団信(+年0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

| 特徴 | 事務手数料5.5万プランあり初期費用の安さがno.1! | 事務手数料が33万円!初期費用の低さが魅力 | 金利の安さ、保険の充実度全てにおいて業界トップ | 審査時間が最短60分!低金利,ガン保険も無料付帯! | 三大銀行にも関わらずネット銀行と同水準の金利が魅力 | 対面相談の住宅ローンで金利,保険の充実度全て業界トップ | 印紙代0円!大手ならではの充実したサービスが魅力 | 医療のプロも進める団信保険が魅力! | ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年7月

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※住信SBIネット銀行 審査結果次第で、表示金利に年0.1%~0.3%上乗せとなる場合があります。また、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

auじぶん銀行「住宅ローン全期間引き下げプラン 変動金利」

ネット銀行の変動金利住宅ローンです。

| 金利 | 0.298%~ |

|---|---|

| 事務手数料 | 借入額×2.2%(税込) |

| 保証料 | 無料 |

| 印紙税 | 無料(連帯保証人を付ける場合は必要) |

| 特典等 | au金利優遇割、au回線と「じぶんでんき」のセット利用で住宅ローン適用金利から年0.1%引き下げ |

Web上で申し込みから契約まで行える住宅ローンです。紙の契約書が発行されないので、印紙税がかかりません。また、au金利優遇割がある点もおすすめポイントです。auユーザーは特にお得になるため、有力な選択肢になるでしょう。

※2023年7月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

※審査の結果によっては、本金利プランおよび本キャンペーンをご利用いただけない場合がございます。

Paypay銀行「住宅ローン全期間引き下げ型 変動金利」

Paypay銀行はネット銀行で、2019年7月に住宅ローンの取り扱いを開始しました。ここでは、変動金利の商品について見ていきましょう。

| 金利 | 変動 0.380%~ 固定10年 0.499%~ |

|---|---|

| 事務手数料 | 借入額×2.2%(税込み) |

| 保証料 | 無料 |

| 印紙税 | 無料 |

金利の低さが魅力です。ただし、個人事業主や、自身や家族が経営する会社に勤めている人は利用できないので注意しましょう。

りそな銀行「借りかえローン 変動金利・固定金利」

実店舗もある銀行ですが、おすすめしたいのはWeb申し込み限定プランです。

| 金利 | 変動 0.470%~ 固定10年 0.645%~ |

|---|---|

| 事務手数料 | 借入額×2.2%(税込み) |

| 保証料 | 無料 |

| 印紙税 | 無料 |

| 特典 | アプリで住宅ローン残債確認可能 |

※注意点:2021年3月31日までにWebで事前審査申し込み、同年6月30日までに借り入れることが条件

Webで申し込んで契約すれば、印紙税がかからない点は他のネット銀行と変わりません。ただし契約後、一部繰上げ返済をする際は注意が必要です。Webで手続きをすれば手数料無料ですが、店頭やテレビ電話だと、5500円~3万3000円の手数料がかかる場合があります。

「ネットで手続きを行える」という人におすすめの住宅ローンと言えます。

住信SBIネット銀行「住宅ローン 通期引き下げプラン」変動金利

ネット銀行でありながら、実店舗もある銀行です。

| 金利 | 変動 0.320%~ 固定10年 1.508%~ |

|---|---|

| 事務手数料 | 借入額×2.2%(税込み) |

| 保証料 | 無料 |

| 特典 | 全国9店舗で住宅ローン相談可能 |

※住信SBIネット銀行:借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

メリットは、全国9店舗で住宅ローン相談ができることです。インターネットで情報収集するのが苦手、複数の金利プランから検討したいという人におすすめです。対面で相談ができるにもかかわらず、保証料無料という点も注目です。

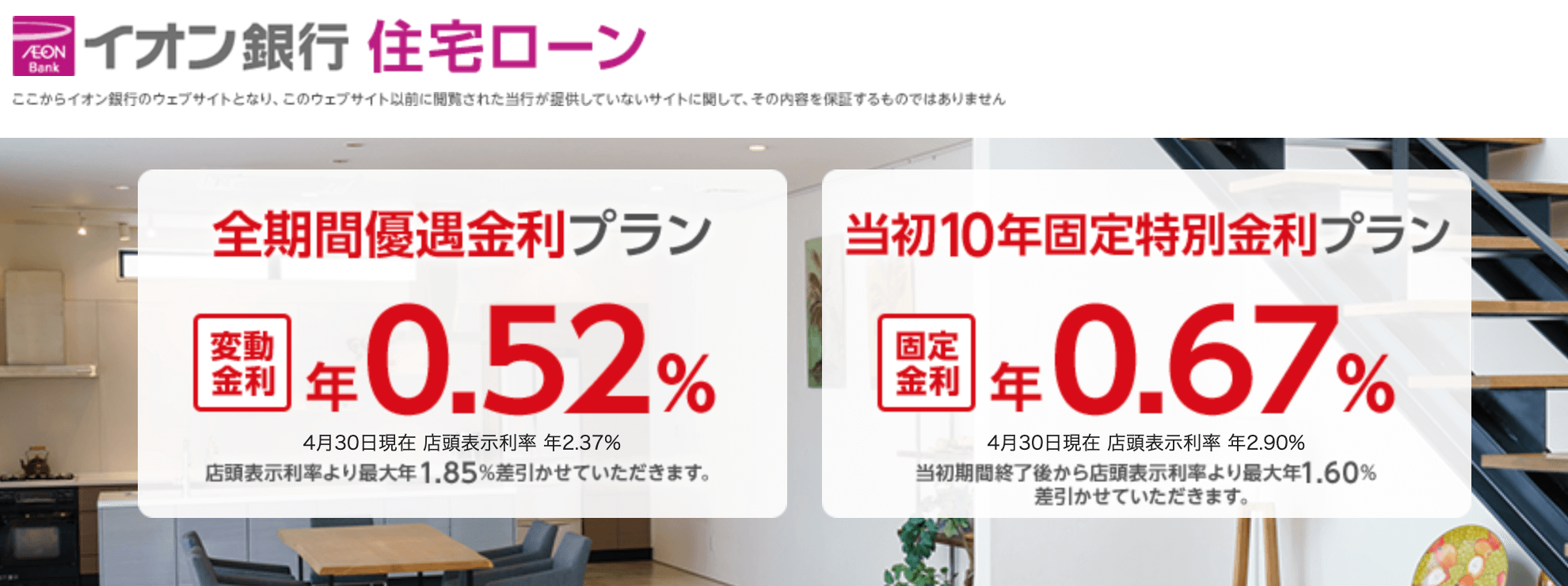

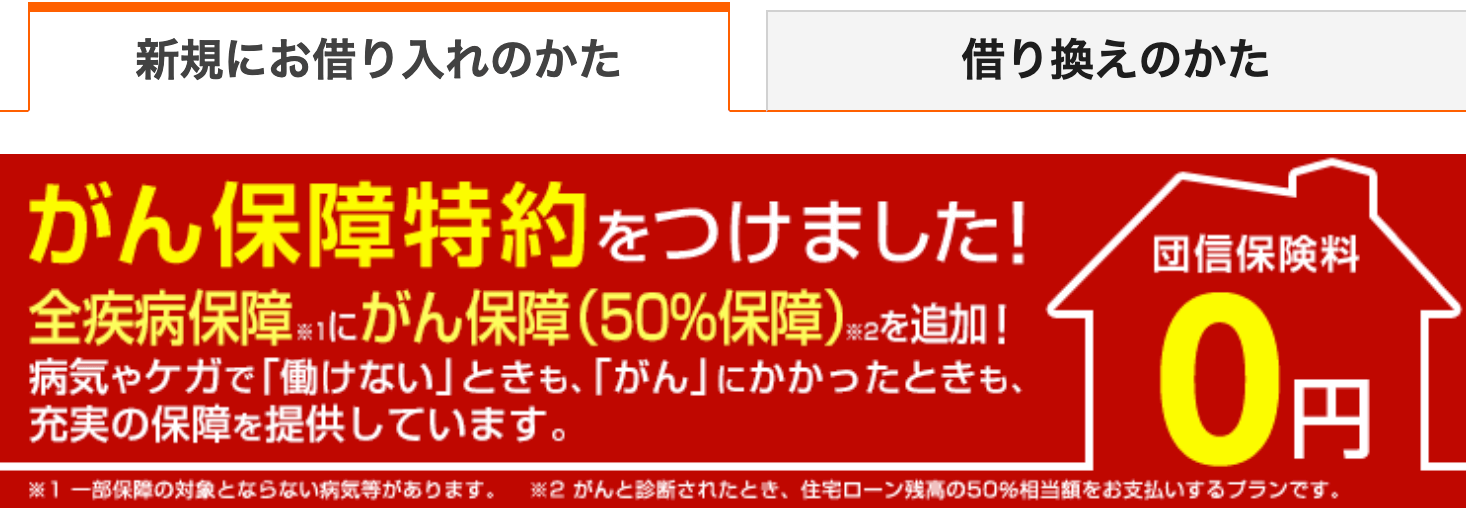

イオン銀行「住宅ローン定率型(借り換え)変動金利・固定金利」

ショッピングモールの「イオン」をよく利用する人におすすめの住宅ローンです。

| 金利 | 変動 0.520%~ 固定10 0.670%~ |

|---|---|

| 事務手数料 | 定率型……借入額×2.2%(税込み) 定額型……11万円(税込) |

| 保証料 | 無料 |

| 印紙税 | 必要 |

| 特典 | イオンでの買い物が毎日5%オフ |

2021年1月10日(日)~2021年4月9日(金)までにお申込みいただき、2022年3月31日(木)までにお借入れいただいた分まで。

イオン銀行の住宅ローンは、事務手数料が定率型・定額型から選べるのが特徴です。どちらがお得になるかよく考えてから契約しましょう。どちらがお得なのか迷う際は、全国のイオンモールにあるイオン銀行店舗で相談することもできます。「土日に対面で相談できる」という点もおすすめポイントと言えるでしょう。

また、イオンでの買い物が毎日5%オフになる特典も見逃せません。イオンラウンジの利用もできます。

楽天銀行「住宅ローン 変動金利・固定金利」

ネット銀行ですが、ZoomやSkypeでの相談も受け付けています。

| 金利 | 変動 0.527%~ 、 固定10年 0.937%~ |

|---|---|

| 事務手数料 | 一律33万円(税込) |

| 保証料 | 無料 |

| 印紙税 | 必要 |

| 特典 | ZoomやSkypeでの相談可能 |

楽天銀行の住宅ローンの大きな特徴は、一律33万円という事務手数料にあります。手数料重視で住宅ローンを選びたい人にはおすすめです。金利が低めな点や保証料が無料の点もポイントです。

新生銀行「パワースマート住宅ローン 変動金利」

全国に店舗がある銀行です。Webで申し込みから契約まで行えます。

| 金利 | 変動 0.350%~ 固定10年 1.00%~ |

|---|---|

| 事務手数料 | 変動フォーカス……借入額×2.2%(税込) 変動金利(半年型)……5.5万円(税込) |

| 保証料 | 無料 |

| 印紙税 | 無料(電子契約時) |

| 特典 | セブン銀行などATM出金手数料無料 |

新生銀行の変動金利は、2種類あります。1つ目は金利を抑えて事務手数料を定率型にした「変動フォーカス」、2つ目は変動フォーカスよりも金利は高いが、事務手数料が5.5万円と定額の「変動金利(半年型)」です。契約を検討する際は借入額などから、どちらがお得になるかを考えてみましょう。

店舗だけでなく、自宅からテレビ電話での相談も可能です。「社会情勢的に店舗に行くのが怖いけれども、相談はしっかりしたい」という人におすすめの住宅ローンです。

【人気おすすめ】変動金利

変動金利に限定しておすすめしたい住宅ローンを紹介します。

・住信SBIネット銀行「借りかえローン」変動金利:0.320%~

・auじぶん銀行「住宅ローン全期間引き下げプラン」 変動金利:0.298%~

・Paypay銀行「住宅ローン全期間引き下げ」 変動金利:0.380%~

りそな銀行の借り換え専用ローンの金利の低さが目立ちます。この金利を適用するためには2021年3月31日までのWeb事前審査、同年6月30日までに借り入れることが条件となります。今すぐにでも借り換えしたいならば、検討する価値のある住宅ローンです。

また、auじぶん銀行はau携帯、「じぶんでんき」の利用で住宅ローン金利の引き下げがあります。auユーザーならば、チェックしておきたい住宅ローンです。

【人気おすすめ】固定金利10年

固定金利10年でおすすめの住宅ローンです。

・PayPay銀行「借りかえローン」:0.499%~

・イオン銀行「住宅ローン定率型(借り換え)固定金利」:0.670%~

・新生銀行「パワースマート住宅ローン」:1.00%~

金利の面から見ると、イオン銀行の住宅ローンがおすすめです。ただし、この金利が適用されるのは2021年5 月までに申し込み、借り入れた分に限られます。

手数料の面では、事務取扱手数料が5万5000円と定額になっている新生銀行に注目です。いくら借りても手数料が変わりません。

【人気おすすめ】固定金利15年

・新生銀行「パワースマート住宅ローン 固定15年」:1.00%~

・住信SBIネット銀行「住宅ローンWEB申込コース 当初引下げプラン」(借り換え):1.72%~

金利は少し高いですが、住信SBIネット銀行の住宅ローンは借り入れ以外の保障を充実させたい人におすすめです。追加保険料なしで病気・けがの保障が付帯されます。

【人気おすすめ】固定金利30年・フラット35

・三井住友信託銀行「住宅ローン 20年固定」(融資手数料型)金利:1.38%~~

・ARUHI「スーパーフラット借り換え(借り換え期間15~35年)」:年1.560% (団信不加入)

三井住友信託銀行の30年固定の金利が低くなっています。ただし、この金利を適用させるためには融資手数料(借入金額の2.2%)を借入時に支払わないといけません。

みずほ銀行の26~30年固定は、インターネット専用のプランとなっています。ただし店頭でもこの住宅ローンについての説明や相談は可能です。支店で相談し、支店にあるタブレットからWebで申し込むこともできます。(申し込みは必ずインターネット経由)。

住宅ローンの借り換えにかかる諸費用

住宅ローンの借り換えを検討する前に、手続きをした場合、どのような費用がかかるのかもチェックしておきましょう。

事務手数料

各金融機関で、自由に設定できる部分です。多くの場合、「定額型」と「定率型」に分かれています。それぞれの特徴は以下のとおりです。

・定額型

借入金額にかかわらず、手数料は一定です。借換金額(現在の住宅ローン残債)が大きいと、定率型よりもお得感が増します。例えば、定額型の手数料が10万円の場合、2000万円借りても3000万円借りても手数料は10万円です。

ただし、定率型に比べて、金利が上乗せされていることも少なくありません。つまり、金利が高く完済までに時間がかかれば、それだけ金利を多く支払うことになります。そのため、10年以内などの短期間で完済できる場合などに利用することをおすすめします。

・定率型:

借入金額の数%が手数料として徴収されるタイプです。手数料率の設定は、各金融機関で異なりますが、多くが2%前後となっています。例えば、手数料率が2%の場合、2000万円の借り入れで40万円、3000万円の借り入れで60万円です。定率型は最低手数料が20万円など、金融機関によって設定が違うので、確認しておきましょう。

手数料は、住宅ローン借り換え契約時に支払うため、初期負担が大変と感じる人もいるかもしれません。しかし、金利は定額型よりも低めに設定されていることが多いため、完済までに15年以上かかるのであれば、定額型よりもお得になる可能性が高いでしょう。

保証料

住宅ローンの返済ができなくなった場合、保証会社が契約者に代わり残金を返済してくれる制度があります。その制度を利用するために、住宅ローン契約時に支払うのが保証料です。

保証料は、借入金額と借入期間で決まります。金融機関のホームページに保証料率が掲載されていますので確認しておきましょう。※保証会社への返済は必要です。

一例ですが、ある金融機関で15年借り入れた場合、100万円当たりの保証料は1万1982円です。正式な金額は、金融機関で見積もりを取るとよいでしょう。

最近の住宅ローンでは保証会社を立てないものも増えています。この場合、保証料は不要です。借り換えを検討する際は、保証料あり・なしのどちらを選ぶかも検討しましょう。

団体信用生命保険料

借換先の住宅ローンでも、団信の加入を求められます。多くの場合、団信の保険料は無料ですが、フラット35のように金利に上乗せされることもあります。しっかりと確認しておきましょう。

印紙税

住宅ローン契約に伴って作成する文書は「金銭借用証書」にあたるため、印紙税が必要です。新規借入時だけでなく、借換時も必要なので、覚えておきましょう。印紙税額は、借入金額(契約書に記載された金額)によって異なります。一例は、以下のとおりです。

| 借入金額 | 印紙税 |

|---|---|

| 1000万円超5000万円以下 | 2万円 |

| 5000万円超1億円以下 | 6万円 |

ネット銀行など契約手続きをすべてWeb上で行い、紙の契約書の発行がない場合は印紙税がかかりません。この点も借り換え検討時にチェックしてみてはいかがでしょうか。

火災保険料・地震保険料

借り換えて新しい住宅ローンを契約する際も、火災保険料・地震保険料は必要です。金融機関がすすめる保険でなく、自分で探しても構いません。

登録免許税

借り換えをする際は、今の住宅ローンについている抵当権を抹消し、新しい住宅ローンに抵当権を設定しないといけません。そのため、「抵当権の抹消」「抵当権の設定」の2つの費用がかかります。

抵当権を抹消するための登録免許税は、1件につき1000円、抵当権の設定は「借入金額×0.4%」(条件を満たせば借入金額×0.1%)ですが、手続きを司法書士に行ってもらう場合は司法書士報酬も必要です。報酬は、5万~7万円程度と考えておきましょう。実際に司法書士に依頼する際は見積もりを取るようにしましょう。

繰上げ返済手数料

住宅ローンの借り換えでは、新たな住宅ローン借入金で現在の住宅ローンを全額返済しないといけません。その際に支払わないといけないのが、繰上げ返済手数料です。繰上げ返済手数料は、無料~数万円と各金融機関で異なります。

中には「一部繰上げ返済のときのみ無料、全額繰上げ返済時は手数料が必要」「インターネットで繰上げ返済手続きを行った場合のみ手数料無料」としているところもあります。手続き前によく確認しておきましょう。

保証会社事務手数料

現在の住宅ローンで保証料を支払っている場合のみ必要です。住宅ローン残金の全額繰上げ返済を行い、住宅ローンを完済した後は、経過していない期間分の保証料が戻ってくることがあります。そのお金を受け取る際に、必要なのが保証会社事務手数料です。

固定金利・変動金利のメリットとデメリット

借換時に、「固定金利にするか」「変動金利にするか」迷っている人もいるでしょう。そこで、固定金利と変動金利のメリットとデメリットをあらためて確認してみます。

固定金利

固定金利は3年、5年、10年など一定期間金利が決められているローンです。中には、借り入れから完済まで同じ金利で契約する「超長期固定金利」もあります。

- 金利が決まっているため、金利変動リスクを受けにくい

- 一定期間は返済額が決まっているため,家計の計画が立てやすい

固定金利の大きなメリットは、返済額が決まっている点でしょう。特に、就学中の子どもがいる場合、金利が上昇して返済額が上がることで教育費の積み立てなどに大きな影響を及ぼすことも考えられます。固定金利を選択した場合は、このようなリスクを回避することが可能です。

「子どもが小さい」「今後教育費がかかりそう」という家庭は、収支計画をしっかり立てておくことが重要です。住宅ローンの借り換えを検討するなら、固定金利に変更し、毎月の支出金額を確定させておきましょう。

固定金利のデメリット

- 変動金利よりも金利が高い傾向にある

- 金利が下落傾向や現状維持の場合,総返済額が変動金利よりも多くなる可能性がある

固定金利には、一定期間返済額が変わらないというメリットがありますが、変動金利よりも金利が高く設定されていることが一般的です。そのため、借入期間中、金利がほとんど変わらないとすれば、変動金利を選択したときよりも総返済額が増えることになります。

変動金利は半年に一度金利の見直しがあることが一般的です。金利の変動があれば、市場に合わせて住宅ローンの金利も反映されるため、金利が下落したときは総返済額が減ります。しかし、固定金利の場合、一定期間内は金利の見直しがないため、金利が下落したときも、特に恩恵はありません。

変動金利

変動金利は、固定金利と異なり、半年に一度金利の見直しがあることが一般的です。そのため、契約当初の金利と契約終了近くの金利が大きく異なる可能性もあります。変動金利のメリットとデメリットも見ておきましょう。

- 固定金利より金利が低い傾向にある

- 金利が下落傾向や現状維持の場合、総返済額が固定金利よりも少なくなる

変動金利のメリットは、何といっても固定金利より低い金利設定です。特に、昨今は低金利時代のため、大きな恩恵を受けやすくなっています。「今後も低金利が続くと考えている」「さらに下がると考えている」といった人は、借換時に変動金利を選ぶとよいでしょう。

次に、デメリットについても確認しておきます。

- 金利が上昇する可能性もあるため、総返済額の予測がしにくい

- 金利が上昇すると毎月の返済額が増え,家計に大きな影響を及ぼす可能性がある

- 金利が下落傾向にある状態で固定金利から変動金利へ変更したい人

見直し時期に金利が上昇していると返済額が増えることもあるため、注意が必要です。ただし、金融機関の中には、変動金利の「5年ルール」「125%ルール」を設けているところもあります。この場合、金利の上昇があったとしても、5年間は返済額がそのまま、6年目に返済額が上がったとしても、現在の125%以上は返済額がアップしません。

「5年ルール」「125%ルール」を適用している場合、当面の返済額は上がりませんが、住宅ローン完済ごろに未払いになっている利息をまとめて支払わないといけません。ローン終了直前になって、大きな金額を支払う可能性がある点を忘れないようにしましょう。

「5年ルール」や「125%ルール」を適用していない住宅ローンの場合、金利が上昇すれば、即返済額に反映されます。ルール適用がない住宅ローンを選ぶ場合は、金利上昇リスクにいつでも対応できるように余裕資金を持っておくことがおすすめです。

住宅ローンを借り換えるメリット

住宅ローンを借り換える最大のメリットは、住宅ローンの返済額を減らせることです。

ローン商品によっては、月々9,000円、年間で約11万円、 10年間で約110万円節約できます。

住宅ローンの審査は複数申し込みがおすすめ

住宅ローンは複数申し込みがおすすめ、いやむしろ当たり前といえます。

- 最低金利でなく実際の金利を比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、金利が安くなるケースがある

実際に適用される金利は仮審査後に判明します。少しでも返済額を安くするには複数申し込みを行い実際の金利を比較して住宅ローンを選択するのが賢明です。 最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

| 専門家が解説~住宅ローンの金利は、いつ決まる?~ 住宅ローンを返済するとき実際に適用される金利がいつ決まるのか知りたい方は多いはずです。 【フラット35】をはじめ多くのローンでは「融資が実行された時点の金利」が適用となります。 しかし中には、「住宅ローンを申し込んだ時点の金利」と「融資が実行された時点の金利」とで、低い方を選択できるローンもあります。 |

住宅ローン借り換えで大事なのは金利と諸費用!しっかりと確認しよう!

「借りたときよりも金利が下がった」「より条件の良さそうな住宅ローンを探したい」という人も多いのではないでしょうか。

「完済までの期間が10年以上」「住宅ローンの残金が1000万円以上」など、借り換えでお得になる可能性の高い条件を満たしている場合は、まず金利をチェックしてください。現在の住宅ローン金利よりも金利差が1%以上あれば、借り換えの検討を始めましょう。

借り換えを検討する際は、金利だけでなく必ず各金融機関の諸費用もチェックしてください。特に、事務手数料や保証料は各金融機関で自由に設定できるところです。あまりにも諸費用が高くなると、金利差のお得感が得られなくなる可能性もあります。

金融機関のホームページで公開されている返済シミュレーションなどで、諸費用を含めた総返済額をしっかり確認しておけば、スムーズかつお得な借り換えが期待できるでしょう。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。