店舗型銀行でありながらネット銀行とほとんど変わらないサービスを提供しており、店舗型の安心感とネット型の利便性を兼ね備えているのが魅力です。

ここでは、SBI新生銀行の住宅ローンの特徴や評価、おすすめの人などをご紹介します。

SBI新生銀行住宅ローン商品人気ランキング

| 商品名 | 金利 |

|---|---|

NO.1 NO.1パワースマート住宅ローン変動金利(半年型)タイプ<変動フォーカス> 変動(半年型) |

0.42% → キャンペーン金利0.29% |

NO.2 NO.2 パワースマート住宅ローン変動金利(半年型)タイプ 変動(半年型) |

0.65% → キャンペーン金利0.60% |

NO.3 NO.3パワースマート住宅ローン【自己資金10%以上】 固定10年 |

1.05% |

|

NO.4 パワースマート住宅ローン 固定10年 |

1.10% → キャンペーン金利1.050% |

|

NO.5 パワースマート住宅ローン【自己資金10%以上】 固定15年 |

1.30% |

|

NO.6 パワースマート住宅ローン【自己資金10%以上】 全期間固定(31年以上~35年以内) |

1.65% |

|

NO.7 パワースマート住宅ローン 固定5年 |

0.85% → キャンペーン金利0.80% |

|

NO.8 パワースマート住宅ローン 固定20年 |

1.50% → キャンペーン金利1.45% |

|

NO.9 パワースマート住宅ローン【自己資金10%以上】 全期間固定(21年以上~25年以内) |

1.45% |

|

NO.10 パワースマート住宅ローン【自己資金10%以上】 全期間固定(26年以上~30年以内) |

1.55% |

|

NO.11 パワースマート住宅ローン【自己資金10%以上】 固定20年 |

1.45% |

|

NO.12 パワースマート住宅ローン【自己資金10%以上】 固定7年 |

0.90% |

|

NO.13 パワースマート住宅ローン 全期間固定(21年以上~25年以内) |

1.45% |

|

NO.14 パワースマート住宅ローン 全期間固定(26年以上~30年以内) |

1.55% |

|

NO.15 パワースマート住宅ローン 全期間固定(31年以上~35年以内) |

1.65% |

|

NO.16 パワースマート住宅ローン【自己資金10%以上】 固定5年 |

0.80% |

|

NO.17 パワースマート住宅ローン【自己資金10%以上】 固定3年 |

0.75% |

|

NO.18 パワースマート住宅ローン 固定15年 |

1.35% → キャンペーン金利1.30% |

|

NO.19 パワースマート住宅ローン 固定1年 |

0.90% → キャンペーン金利0.85% |

|

NO.20 パワースマート住宅ローン【自己資金10%以上】 固定1年 |

0.85% |

|

NO.21 パワースマート住宅ローン 固定3年 |

0.80% → キャンペーン金利0.75% |

|

NO.22 パワースマート住宅ローン 固定7年 |

0.95% → キャンペーン金利0.90% |

・変動金利(半年型)タイプ<変動フォーカス>の場合

| 保証料 | 無料(※) |

|---|---|

| 保険会社手数料 | |

| 銀行事務手数料 | 借入金額×2.2%(税込) ※電子契約の場合は別途5,500円が必要 |

| 団体信用生命保険 | 要 |

| 保障特約 | ・一般団信 ・ガン団信 ・安心保障付団信 ※一般団信またはガン団信は必須 |

| 審査期間 | ・仮審査 なし ・本審査 最短7営業日 |

| 返済方法 | 元利均等返済 |

| 来店 | 不要 |

| 借入可能額 | 500万円以上3億円以下(10万円単位) |

| 対応地域 | 全国 |

・変動金利(半年型)タイプ<変動フォーカス> 以外の場合

| 保証料 | 無料 |

|---|---|

| 保険会社手数料 | |

| 銀行事務手数料 | ・定額型 団体信用生命保険のみ加入:5万5,000円 安心パック加入:11万円 安心パックW加入:16万5,000円 安心パックS加入:16万5,000円 ・定率型 借入金額×2.2%(税込) ※電子契約の場合は別途5,500円が必要 |

| 団体信用生命保険 | 要 |

| 保障特約 | ・一般団信 ・ガン団信 ・安心保障付団信 ※一般団信またはガン団信は必須 |

| 審査期間 | ・仮審査 なし ・本審査 最短7営業日 |

| 返済方法 | 元利均等返済 |

| 来店 | 不要 |

| 借入可能額 | 500万円以上3億円以下(10万円単位) |

| 対応地域 | 全国 |

SBI新生銀行住宅ローンの評判・口コミ

まずは、実際にSBI新生銀行の住宅ローンを利用している方の声を見ていきましょう。ここでは、良い評判と悪い評判の両方をご紹介します。

良い評判・口コミ

SBI新生銀行の住宅ローンの良い評判には、事務取扱手数料が安い点や、コストを抑えて繰上返済ができるところが魅力という声が多いです。低金利で利用できるため、借り換えて良かったという意見も多く見られます。

SBI新生銀行の「パワースマート住宅ローン」は事務取扱手数料が定額5万5,000円と安いところが良いですね。変動金利は例外ですが、もちろん金利が割高というわけでもないです。

淡河範明【住宅ローンコンサルタント】(@gogoloan)

また、借入期間が短かったり、借入金額が大きかったりといった点も魅力だと思います。

一度住宅金融公庫と年金住宅融資枠を使ってローンを組んでから、SBI新生銀行の住宅ローンに組み換えました。今から20年以上前ですが、金利もさることながら毎月余ったお金で繰上返済できるところが決め手でした。

まじわた(@majiwata)

SBI新生銀行に住宅ローン借り換えたところ、ローン残高2460万円で、金利1.6%から1.05%に改良できました。ローン期間も3年短縮に成功。諸費用を除いて、200万円の支払い金節約になりました。SBI新生銀行は手数料無料で1円から繰上返済できるところも魅力です。

はるか@Haruka_Trader

悪い評判・口コミ

SBI新生銀行の住宅ローンの口コミの中には、他の住宅ローンと比べて審査に手間や時間がかかるという声もありました。また、手数料以外のコストについても確認し、納得した上で契約に進むこともポイントといえるでしょう。

SBI新生銀行で住宅ローンを組もうとしたけれど、SBI新生銀行は本審査のみだから、物件鑑定書類が全部揃ってないと審査できないようでした。つまり、建設会社とすでに打ち合わせが済んでいて、見積もりや図面がないと借りられないみたいです。

狭真(@Hazaaaman)

SBI新生銀行の住宅ローンは手数料は安いのに、指定司法書士の所有権移転と抵当権設定が相場よりも高いところが残念でした。

hkns(@hknskn3)

SBI新生銀行住宅ローンの金利を他社と比較

SBI新生銀行の住宅ローンの金利を他の銀行と比べてみると、変動金利は年0.420%~と他社と比べてお得なことがわかります。一方で固定金利(10年)は、差が0.01%とわずかではありますが、他社の方がお得なケースが多いようです。

SBI新生銀行の住宅ローンはネット銀行並みの低金利を採用しており、実店舗を持つ銀行としてはトップクラスの金利の低さが魅力ともいわれています。実際の金利を比較した結果は次の通りです。

■SBI新生銀行・三菱UFJ銀行・三井住友銀行の住宅ローン金利比較表

| 変動金利 | 固定金利(10年) | |

|---|---|---|

| SBI新生銀行 | 年0.420%~ ※変動金利(半年型)タイプ <変動フォーカス> |

年1.10%~ ※当初固定金利タイプ |

| 三井住友銀行 | 年0.475%~ ※変動金利型 |

年0.89%~ ※固定金利特約型 |

| 三菱UFJ銀行 | 年0.345%~年0.475% ※変動(毎月型) |

年0.78%~年0.91% ※プレミアム住宅ローン [固定3年・固定10年・固定20年] |

SBI新生銀行住宅ローンのメリット

ここでは、SBI新生銀行の住宅ローンのメリットを見ていきましょう。メリットとしては、お得なサービスが充実している点や、ペアローンで共働き世帯にも対応している点、保障内容を柔軟に選べる点が挙げられます。

おトクな0円サービスが充実

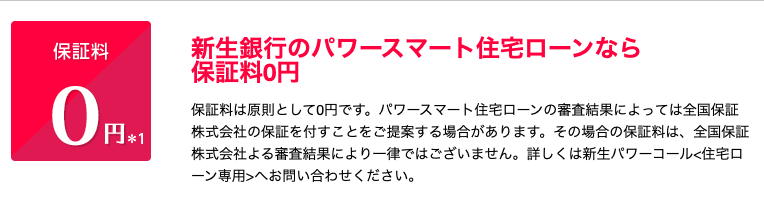

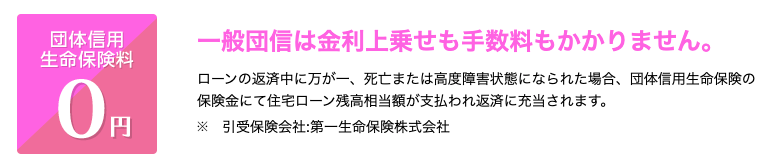

SBI新生銀行の住宅ローンは、保障料や各種手数料が無料となるサービスが充実しています。保証料は原則として0円です(※)。また、団体信用生命保険料や一部繰上返済手数料、セブン銀行ATMなどの出金手数料や電子契約の場合の印紙代も無料で利用できます。低金利で借りられるだけでなく、契約期間中のコストも抑えながら返済できます。

※パワースマート住宅ローンの審査結果によっては、全国保証株式会社の保証を付すことを提案される場合があります。その場合の保証料は、全国保証株式会社による審査結果ごとに異なり、一律ではありません。

ペアローンで共働き夫婦に対応

SBI新生銀行の住宅ローンは、共働きの夫婦や親子で借りやすいペアローンにも対応しています。

ペアローンとは、一定の収入のある夫婦や親子などの同居親族の方それぞれが主たる債務者となり、かつお互いに相手の債務に対する連帯保証人となる住宅ローンの契約形態です。 夫婦や親子2人で共有する持分に従って、住宅ローンを組むことが可能となります。

なお、ペアローンを組むには合算の借入申込額が500万円以上であることをはじめ、いくつか申込条件があるため、確認した上で申し込みましょう。

3つのパックから選べる安心の保障内容

SBI新生銀行の住宅ローンには、スタンダードプランの「安心パック」をはじめ、共働き家庭におすすめの「安心パックW」、自然災害に備えられる「安心パックS」が用意されています。それぞれのパックによって、次の5つのサービスのどれを利用できるのかが異なります。

- ・あらかじめ繰上返済をすることで元金返済をお休みできる「コントロール返済」

- ・特定の疾病によらず、所定の介護状態になったときの保障「安心保障付団信」

- ・病気の子供を専門スタッフに預けられる「病児保育サービス」

- ・掃除、料理、洗濯などの家事をプロのスタッフが手伝う「家事代行・ハウスクリーニング」

- ・自然災害時に損害の程度に応じて月々の返済額が免除される「自然災害時債務免除特約」

将来生じる可能性のあるライフイベントの変化や、万が一のトラブルに対応できるサービスが用意されているため、必要に応じて検討するとよいでしょう。

※変動金利(半年型)タイプ<変動フォーカス>の場合は、安心パックのみ選択できます。

SBI新生銀行住宅ローンのデメリット

続いて、SBI新生銀行の住宅ローンのデメリットを見ていきましょう。SBI新生銀行の住宅ローンは、住宅ローンの5年ルールや125%ルールが適用されない点や、商品によっては手数料が割高になる点に注意が必要です。

金利上昇時5年ルールや125%ルールが適用されない

SBI新生銀行の住宅ローンは、5年ルールや125%ルールを採用していない点に注意しましょう。

5年ルールとは、返済額を5年間一定にして、その一定の金額内で元本と利息を見直すというものです。SBI新生銀行の場合は毎月の返済額が適用利率が変更されるたびに変わるため、この5年ルールが適用されません。

また、125%ルールとは5年ルールによって5年後に返済額を見直す際に、前回返済額の125%を上限とするルールですが、こちらも適用されません。返済額の変更幅に上限がなく、適用利率が急上昇した場合は返済額も大幅に増えてしまう可能性があります。

商品によっては事務手数料が高め

SBI新生銀行の住宅ローンは「定額型」であれば、事務取扱手数料が借入金額を問わず5万5,000円です。しかし、変動金利(半年型)タイプ<変動フォーカス>の場合は、事務取扱手数料が借入金額×2.2%(消費税込)となる点には注意しましょう。

変動金利(半年型)タイプ<変動フォーカス>を選択すると「定率型」となるため、借入額ごとの事務取扱手数料は次のようになります。

借入金額 1,000万円:22万円

借入金額 5,000万円:110万円

借入金額 2億円:440万円

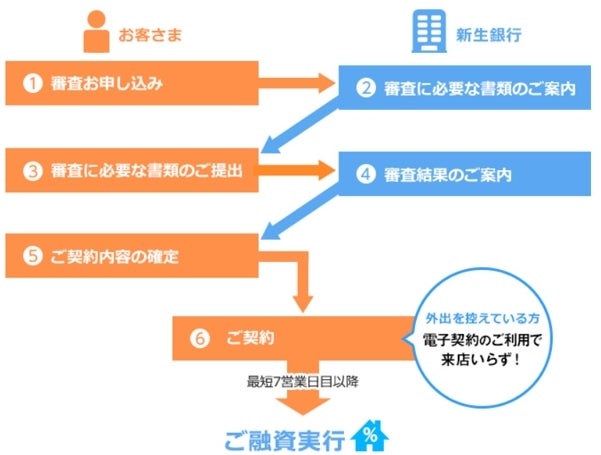

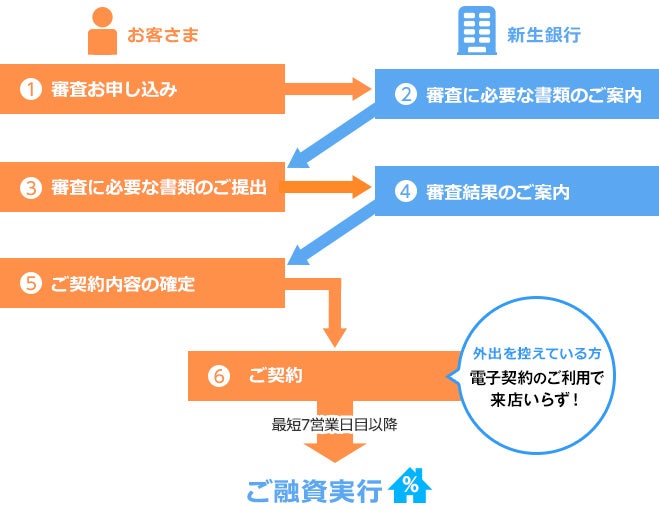

SBI新生銀行住宅ローンの審査基準と流れ

ここでは、SBI新生銀行の住宅ローンの審査について、手続きの流れや審査基準を見ていきましょう。審査から契約までの基本的な流れは、次の通りです。

- Webまたは郵送で審査へ申し込む

- 審査に必要な書類の案内を受ける

- 必要書類を提出する(マイページから申し込めば、Web上でアップロード可能)

- 審査結果の通知を受け取る

- 契約(電子契約なら来店不要)

申し込みから最短1ヵ月程度で借り入れが可能です。

また、SBI新生銀行の住宅ローンは、商品によって次のように申込条件や審査基準が異なります。ここでは、SBI新生銀行の代表的な住宅ローン商品の申込条件をご紹介します。

パワースマート住宅ローン:

申込時年齢が20歳以上65歳以下で、完済時年齢が80歳未満

団体信用生命保険への加入資格を有する

連続した就業2年以上、前年度税込み年収が300万円以上の正社員もしくは契約社員

自営業の場合は業歴2年以上で2年平均300万円以上の所得であること など

パワースマート住宅ローン安心パック:

パワースマート住宅ローンの申込条件を満たし、団体信用介護保障保険への加入資格を有する方

パワースマート住宅ローン安心パックW:

パワースマート住宅ローン安心パックの申込条件を満たし、クーポンサービスを利用できる地域に住む方

SBI新生銀行住宅ローンの評価表

| SBI新生銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) |

変動型金利 | 年0.290%~ |

| 3年固定型金利 | 年0.80%~ | |

| 10年固定型金利 | 年1.10%~ | |

| 団体信用 生命保険料 |

無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 金利+手数料が魅力だと思う住宅ローン銀行No.1 借り換えを検討したい住宅ローン銀行No.1 友人におススメしたい住宅ローン銀行No.1 |

|

- ※「日本マーケティングリサーチ機構調べ

※ 2023年2月期_ブランドのイメージ調査(2023年2月7日~2月26日実施)

SBI新生銀行のメリット・デメリット

メリット

- 金利の低さがトップ水準

- 一般団信の無料付帯

- ネットで完結

デメリット

- 審査が厳しめ

SBI新生銀行の口コミ・評判一覧

30代|女性

★★★★★

低金利で、満足しています

金利上昇のリスクのない全期間固定金利で、ここ以上に安い金融機関は見つかりませんでした。また、繰上げ返済時に手数料がかからないことも、自分に合った返済ができる為有り難いとおもいました。申し込みから審査が完了するまでのスピードも速く、スムーズに住宅購入の手続きを進めることができました。

20代|女性

★★★★

使い勝手がよい

私は別宅で他の都市銀行の住宅ローンも利用していますが、そちらと比べてかなり使い勝手の良い住宅ローンだと思います。繰上げ返済はいつでも出来て、しかも手数料が無料というユーザビリティの高さは良いですね。その他、病気になった時の保障なども無料で付いており、この住宅ローンは安心して返済が出来る良い商品だと思います。 仮審査は本審査で1回の審査で素早い対応してくれました、

30代|女性

★★★★

諸費用が安く魅力的なパックが追加できます

SBI新生銀行の住宅ローンは、初期費用や手数料等が安い住宅ローンの代表的な存在です。また、事務手数料を追加で支払うことで保障やサービスを選ぶことができる安心パックが魅力的です。ただし、このパックの中の疾病保障は保険金を受け取れる条件が厳し目であることは理解しておくことが必要です。

30代|男性

★★★★

審査から融資まで少し期間がかかる

SBI新生銀行の住宅ローンは、事務手数料が格安に設定されており、その他の諸経費もほとんどが無料のため、借り換えしようと思い、申し込みをしました。SBI新生銀行の住宅ローンの審査期間は、仮審査申し込みから本審査の結果が出るまで「9営業日」ほどかかっていました。そのため、仮審査から融資してもらえるまでにかかった期間は「約1ヶ月半」ほどになりました。他の銀行の住宅ローンと比べても「少し遅いかな」といった感じです。

30代|男性

★★★★★

他のネット銀行と比べて事務手数料が安い

SBI新生銀行住宅ローンの事務手数料は「定額5万5,000円(税込)」のため、他のネット銀行と比べて事務手数料がかなり安くなります。 マイホーム購入時には、事務手数料などの諸費用以外にも多くのお金がかかるので、借り入れ当初の負担を抑えられるのは嬉しいです

40代|男性

★★★★

振込手数料が月々10回無料

SBI新生銀行で住宅ローンを組むことが出来れば、普段の振込にかかる手数料を10回まで無料で活用出来ます。 資金送金を銀行間で行う際でもやはりこの手数料無料があれば、ある程度SBI新生銀行に預け入れをして そこから無料で送金出来ます。審査も割と通り安く繰り上げ返済も無料で使いやすいです。

20代|男性

★★★

預入手数料がいつでも無料が嬉しいです!

SBI新生銀行は新社会人になってから会社指定という事もあり開設しました。満足点は手数料が低く、他の口座と比べて24時間預入無料や、引き出しも24時間110円といった低価格で、ゆうちょ銀行などで引き出しする場合は手数料はいつでも無料です。手数料は何度も使っているうちに高額になってしまうので大変ありがたいです。

30代|男性

★★★★★

SBI新生銀行の住宅ローン仮審査が優れている内容について

SBI新生銀行でのパワースマートローンで素晴らしいと思えた内容は、金利と諸費用が、魅力の住宅ローンナンバーワンであると言う点でありました。その他にも、毎月の返済額を抑えたい内容として、選べる変動金利を選べることに大変満足できました。

20代|男性

★★★★

どこからでも申し込み可能

自宅や会社など、どこからでも申し込みが可能なのはメリットだと思いました。ネット上での取引が全てなので、面倒な書類などの提出がありませんし、それだけ無駄な時間を省くことができるので、簡単に申し込みができると思います。デメリットとしましては、金利が少し高めに設定されているので、負担も大きくなってしまうかもしれません。

20代|男性

★★★★★

手続きが簡単で素早く対応していただけます。

私が素晴らしいと思った点は審査についてです。いまだに審査時に郵送で必要書類を送付するところが多い中、WEBで審査の申し込みができることが素晴らしいと思います。郵便より圧倒的に簡単で場所を選ばず行うことが出来ます。また郵送による配達日数もかからないため1週間ほどで審査結果をいただくことができました。

SBI新生銀行の住宅ローンとは

SBI新生銀行は東京都中央区に本店を構え、東京を中心に全国に支店を構える普通銀行です。インターネット専業銀行ではないものの、近年ではインターネットサービスに力を入れておりネット銀行に近い業態になりつつあります。

この傾向が顕著に表れているのが、SBI新生銀行の提供する住宅ローンです。ネット銀行並みに低い金利で提供しており、実店舗を構える銀行としては最低レベルの金利となっています。また後述する通り、手続きを全てネット上で行えることや手数料が安いことなども、ネット銀行に近い特徴といえます。

SBI新生銀行の住宅ローンは人気も高く、日本マーケティングリサーチ機構が2021年に行った アンケート調査では、「金利+諸費用が魅力の住宅ローン」で第1位を獲得しています。このランキングは銀行業売り上げ上位9社と比較したものですから、メガバンクよりも高い人気を得ていることが分かります。

SBI新生銀行の住宅ローンにはどんな特徴がある?

SBI新生銀行の住宅ローンには以下のような特徴があります。

SBI新生銀行の住宅ローンの特徴

- 全期間固定金利は業界屈指の金利の低さを誇る

- 保証料や繰り上げ返済手数料が0円

- 融資事務手数料を抑えられる

保証料や繰り上げ返済手数料が0円

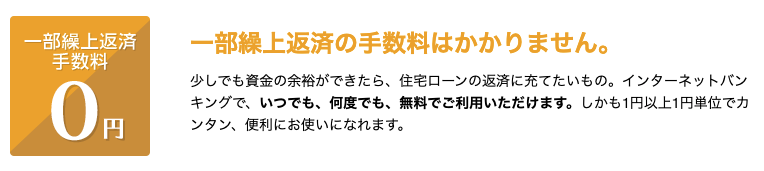

SBI新生銀行の住宅ローンは、諸費用が安く設定されています。特に注目したいのが、保証料と一部繰り上げ手数料が0円であることです。

そもそも保証料とは、返済不能に陥った場合に備えて保証会社と保証委託契約を結ぶ際にかかる費用です。SBI新生銀行では、保証会社を通さずに住宅ローンを組むため、保証料が一切かかりません。

また、一部繰り上げ返済の手数料も無料です。1円から好きな金額を繰り上げ返済でき、回数制限もありません。全額繰り上げ返済も原則無料です。

融資事務手数料を抑えられる

SBI新生銀行の住宅ローンは、定額型の事務取扱手数料は5万5000円であり、業界トップクラスの安さに設定されています。

融資事務手数料は金融機関によって大きく異なる場合があるため、特に融資事務手数料を抑えたい人であれば、SBI新生銀行の住宅ローンがおすすめです。

CFP®資格認定者・住宅ローンアドバイザー・ファイナンシャル・プランニング技能士1級取得者。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入)のアドバイスを行う。 新井智美氏

<総評>

SBI新生銀行パワースマート住宅ローンは、利用者のライフプランに合わせたさまざまな金利タイプが用意されています。変動金利であれば、事務手数料が定率型の「変動フォーカス」と定額型の「変動金利(半年型)」が用意されており、固定金利の場合は事務手数料が定額制の「当初固定金利タイプ」、その他にも「長期固定金利タイプ」、そして「ステップダウン金利タイプ」があります。定額型の事務手数料は、付帯する団信やサービスによって、55,000円~165,000円(税込)までの間で3つ用意されているほか、定率型の場合は借入金額に2.2%(税込)を乗じた額になります。さらに電子契約を希望する場合は、5,500円(税込)の手数料が発生する点に注意が必要です。

<固定金利>

商品名:SBI新生銀行|パワースマート住宅ローン(借り換え)| 固定20年

パワースマート住宅ローン(借り換え)の20年ものの金利は年1.50%と、フラット35並みの低金利です。さらに事務手数料が定額型のため、借入金額に関係なく自分の希望するタイプの事務手数料を選択できます。事務手数料は団信が付帯している55,000円と、コントロール返済、団体信用介護保障保険どちらかもしくは両方付帯の11万円、さらに病児保育サービス、家事代行・ハウスクリーニング、または自然災害時債務免除特約が付帯する165,000円(各税込)です。このように事務手数料が安く設定されている点がパワースマート住宅ローンの魅力で、住宅ローンを利用する際の諸費用を抑えることができ、さらに事務手数料を付帯するサービスや団信によって選べるところも人気の理由です。

<変動金利>

商品名:SBI新生銀行パワースマート住宅ローン|変動金利(半年型)タイプ(借り換え) |変動(半年型)

事務手数料が定額型となる、変動金利(半年型)タイプ(借り換え)の金利は年0.65%です。事務手数料が定率型の変動フォーカスだと年0.35%ですので、半年型の方が若干高くなる印象です。ただ、定率型の場合、借入金額の2.2%の事務手数料がかかるため、借入期間を含めたシミュレーションを行い、最終的にどちらが総返済額を抑えられるかを確認して決めるとよいでしょう。また、注意しておかなければならないのは、SBI新生銀行の住宅ローン(変動金利)には、「5年ルール」そして「125%ルール」が適用されないことです。 現在、パワースマート住宅ローンで1,000万円以上借り換えることで、ANAのマイレージが1万マイルプレゼントされるキャンペーンを実施中です。ANAのマイレージを貯めているならば、ぜひ利用を考えてみましょう。

住宅ローンの審査は複数申し込みが当たり前

住宅ローンを複数申し込むメリット

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

実際の金利は仮審査後に判明するため、複数申し込みを行い、実際の金利から比較して住宅ローンを選択するのが一般的です。 最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.410%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年7月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

固定金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.440%~ |

△ 0.80%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年7月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※1※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

無料付帯に全保険適用 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年7月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

自己資金を10%準備できれば金利優遇

SBI新生銀行の住宅ローンでは、自己資金10%以上で新規に購入する人を対象に、借入金利を年0.05%優遇しています。もともと低めに設定されている金利がさらに低くなるため、自己資金10%以上準備できる人は有利な条件で利用できます。

なお、自己資金は「諸費用を除く物件の購入価格」に対し10%以上であることが条件となっています。しかしSBI新生銀行の住宅ローンは諸費用の安さも売りにしているため、諸費用を考慮しても金利優遇を受けやすいといえます。

手続きはWebで完結するので窓口へ行かなくてよい

SBI新生銀行では、ネット銀行と同じようにWebで手続きが完結できるため、窓口に出向く必要がありません。もちろん、対面で相談しながら住宅ローンを検討したい人向けに、実店舗に住宅ローン相談窓口も設置しています。

団信の加入は手数料のみ金利上乗せなし。介護保障保険も付帯可能

SBI新生銀行の住宅ローンでは将来のリスクに備えるためのオプションとして、一般団信を事務手数料5万5000円でつけることができます。さらに安心パックシリーズを提供しています。手数料は11万円~ですが、このオプションをつけることで、安心保障付団信に0円で加入できるメリットがあります。

安心保障付団信とは団体信用介護保障保険といい、保険期間中に不慮の事故などによって要介護状態になった場合に介護保険金を支払い、住宅ローンを完済するものです。住宅ローンは長期間にわたって返済を続けるものですから、このような備えがあると安心です。

安心パックは3種類

上記の安心パックシリーズには3タイプあります。11万円で加入できる「安心パック」はシリーズの中で最も安いサービスで、一般団信の保障にくわえて、安心保障付団信がつき、コントロール返済も利用できるようになります。そのほか病児育児サービスや家事代行サービスなど女性に嬉しいサービスが付帯した「安心パックW」や、自然災害特約がついた「安心パックS」は、それぞれ16.5万円で付けられます。従来の金利上乗せ式と違い、手数料だけで加入できるのでお得なサービスといえるでしょう。

SBI新生銀行の住宅ローンで借り入れた場合のシミュレーション

SBI新生銀行で住宅ローンを組んだ場合、月々の返済額や完済時の総支払額などがどのようになるか、気になっている人も多いことと思います。

そこで、一般的な例でシミュレーションしてみましょう。条件は以下の通りです。

借入金額:3000万円

借入期間:30年

金利タイプ:固定金利(全期間固定金利タイプ)

適用金利:年1.6%

ボーナスでの返済:しない

この条件の場合、

月々の返済額:10万4,981円(年間の返済額:125万9,772円)

完済時の総返済額:3,783万1,437円(うち総支払利息:783万1,437円)

となります。

これはあくまでも一般的な例であり、金利タイプによって返済状況は大きく変わってきます。SBI新生銀行では住宅ローンシミュレーションを提供しているため、自分の条件を当てはめてシミュレーションしてみることをおすすめします。

「半年型タイプ」と「半年型タイプ(変動フォーカス)」が用意されており、契約時にどちらかを選択する必要があります。選択後は変更することはできません。また、変動フォーカスの方が金利が低く設定されている点が特徴となっています。借入期間中は、年2回、毎年5月1日・11月1日を「基準日」として適用利率の見直しが行われ、新利率は基準日翌月の6月・12月の約定返済日翌日から適用される、つまり5年ルールや125%ルールが適用されない点に注意が必要です。

SBI新生銀行の住宅ローンの評判は?

SBI新生銀行の住宅ローンの評判を見てみると、これまでに述べた特徴や魅力がよく分かります。

具体的には、以下のような評判があります。

● 転職して1年未満であるため心配だったが、問題なく住宅ローンを組むことができた

● 担当者の対応が良い。質問への回答が早く説明も丁寧であるため、自分で調べる必要が一切なかった

● 複数の銀行を検討したが、SBI新生銀行のシミュレーションが一番分かりやすかった

● 融資事務手数料が低く抑えられるのが決め手になった

● 審査書類が少なく、借り入れまでがスムーズだった。ネットで全て手続きできるのも利便性が高くて良い

● すでに借りていた住宅ローンに比べて、金利がとても低かった。借り換えた結果、金利差で約600万円の効果が得られた

● 借り換えは手数料が高く手続きも面倒なイメージがあったが、手数料を抑えることができ手続きもスムーズにできた

以上のように金利の低さや融資事務手数料の安さ、利便性に満足している評判が多数見られます。 これらの評判から、金利+諸費用が魅力の住宅ローンで第1位に輝いたことにもうなずけます。

SBI新生銀行の住宅ローンはどんな方におすすめ?

SBI新生銀行の住宅ローンは、以下のような人におすすめです。

融資事務手数料を抑えたい人

手数料が安いので、最初にかかる諸費用も抑えられます。

自己資金を10%以上準備できる人

特徴の部分でも紹介しましたが、自己資金が10%以上あれば、金利を0.05%優遇してくれますので、さらにお得な金利でローンを組めるでしょう。

早く完済したい人

SBI新生銀行の住宅ローンは繰り上げ返済がしやすい仕組みであるため、早く完済したい人にもおすすめです。繰り上げ返済の手数料は0円であり、1円から受け付けています。インターネットバンキングから手続きできるため、利便性にも優れています。

また繰り上げ返済は全て借入元本に充当されます。このため元本を確実に減らすことができ、それに伴って軽減された利息分をさらに繰り上げ返済に回すことで、返済スピードが加速度的に早くなっていきます。

スマート返済に申し込めば、繰り上げ返済を自動化することも可能です。スマート返済は、あらかじめ指定した預金残高を1万円以上上回った場合に、自動的に繰り上げ返済に回す仕組みです。このような仕組みも活用すれば、さらに返済を早めることができます。

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った調査結果はこちらです。 (実査機関:クロス・マーケティング)。

SBI新生銀行の住宅ローンを申し込む流れ

SBI新生銀行の住宅ローンは、以下の流れで申し込みます。

1、審査申し込み

審査はWebか郵送で申し込みます。

2、必要書類の提出

SBI新生銀行の住宅ローンはWebから申し込む場合でも仮審査がなく、初めから本審査を行います。このため、年収と勤務先に関する資料、物件に関する資料(物件購入の場合)、利用中のローンに関する資料(借り換えの場合)などの必要書類を提出しなければなりません。Webから審査を申し込んだ場合には、マイページからアップロードすることで提出できます。

3、契約内容の確定

提出資料をもとに審査を行い、審査結果が通知されます。審査に通ったならばSBI新生銀行の担当者と打ち合わせ、借入金額、借入期間、金利タイプなどの契約内容を決めていきます。契約内容の決定後、契約手続きを行います。原則的に電子契約にて手続きしますが、書面や店頭での手続きも可能です。

4、融資実行

新規購入の場合、借入日当日に司法書士立会のもと抵当権の設定確認と登記を行います。完了後、司法書士がSBI新生銀行に連絡をし、融資実行に至ります。

借り換えの場合にも借入日当日に返済中の金融機関に出向き、司法書士の立会のもと抵当権抹消書類の受け取りを行います。これによって返済中の住宅ローンの完済手続きと、SBI新生銀行での借り換えが完了します。

SBI新生銀行の住宅ローンで安心と幸せを手に入れる

SBI新生銀行は店舗型銀行であり、ネット銀行で住宅ローンを組むことに抵抗がある人でも安心して利用できます。安心パックシリーズなど将来のリスクを軽減できるオプションが充実していることも、安心につながる要素です。

融資事務手数料や金利はネット銀行並みであり、繰り上げ返済などにも配慮されていることから、無理なく返済していけることも魅力です。

住宅ローンの借入期間は長く、安心して利用できるかどうかが非常に重要となります。長期間にわたって安心できるならば、それは人生全体の幸せにもつながります。

安心感を重視する人は、ぜひSBI新生銀行の住宅ローンを検討してみてください。

SBI新生銀行のメリット

- オプション加入できるサービス・特約が豊富

- SBI新生銀行は住宅ローン契約者に向けて、さまざまなオプションサービスを用意しています。具体的なサービス内容としてはコントロール返済や安心保障付団信はもちろん、病児保育サービスや家事代行サービス、さらには自然災害時債務免除特約などもあります。同行ではこれらのサービスをパッケージ化した「安心パック」「安心パックW」「安心パックS」に加入できます。嬉しいのはこれらオプションに加入しても金利は上がらず、事務取扱手数料を11~16.5万円支払うだけでよいところです。わずかな負担で大きな安心を得られるオプションサービスは利用者にとってもメリットといえるでしょう。

- あらゆる疾病やケガに備える団信が無料

- SBI新生銀行で住宅ローンを契約する場合は、一般団信(団体信用生命保険)あるいはガン団信の何れかに加入することが必須条件となっています。これらは死亡、高度障害、あるいはガンと診断された場合に対する保障制度です。SBI新生銀行ではこれらの団信に加えて、安心保障付団信(団体信用介護保障保険)へ任意加入できます。この安心保障付団信は「公的介護保険制度 要介護3以上」または「所定の要介護状態」の場合に住宅ローン残高が0円となります。

- 契約者に優しい5つの0円

- 住宅ローンを契約する際は、借入金額のほかにも様々な諸経費が必要となります。また、借入後もできるだけ費用は抑えたいと考えるのは自然なことでしょう。SBI新生銀行の場合は、契約時はもちろん、借入後にも嬉しい5つの0円を提供しています。まず、住宅ローン契約時は、前述した団体信用生命保険のほかにも、保証料や印紙代(電子契約の場合のみ)が0円となっています。また、一部繰り上げ返済手数料やATM出勤手数料も0円で利用可能です。トータルで考えると、かなりのコストダウン効果が期待できそうですね。

- SBI新生銀行は変動金利プランを2種類提供

- SBI新生銀行は変動金利として「変動金利(半年型)タイプ <変動フォーカス>」と「変動金利(半年型)タイプ」という2種類の住宅ローン商品を提供しています。前者は年0.42%、事務取扱手数料が借入金額の2.2%となっています。また、後者は年0.65%、事務取扱手数料が11万円固定となっています。毎月の返済額を抑えたい方は「変動金利(半年型)タイプ <変動フォーカス>」を、初期費用を抑えたい方は「変動金利(半年型)タイプ」を利用するとよいでしょう。

- 10年経過後に返済額が低下するステップダウン金利タイプ

- 将来的に月々の返済額を減らしたいという方にはステップダウン金利タイプがおすすめです。ステップダウン金利タイプは、借り入れから10年以降、一定期間が経過するにつれて適用金利が下がっていきます。たとえばスタート時点で年1.70%だった場合、31~35年目には年0.85%まで低下します。金利上昇が不安な方、教育費や介護費など将来の出費が見えている方は、ステップダウン金利タイプをおすすめします。

- 60歳以上の方にはリバースモーゲージ型商品がおすすめ

- SBI新生銀行は、返済中は利息のみの支払いとなるリバースモゲージ型の住宅ローン商品を提供しています。同商品は、契約者がなくなった場合などに元本を返済していくプランです。現在お住まいのご自宅があっても借り入れ可能であるため、住宅購入、建て替え、リフォームなど幅広い目的に合わせることが可能です。

SBI新生銀行のデメリット

- 店舗が少なく対面での相談が難しい

- SBI新生銀行はメガバンクや地方銀行と比較すると、店舗数がかなり少ないという特徴があります。現在、店舗は東京、神奈川、千葉、埼玉、愛知、大阪、京都、兵庫、北海道、そして福岡に合計24店舗しかありません。そのため、住宅ローンに関して対面で相談したいという方も、お住まいの地域によっては難しくなってしまいます。もちろん、電話やオンラインによる相談も可能ですが、対面を望む方にとって店舗の少なさはデメリットの1つといえます。

- 電話相談は平日および土曜日しか対応していない

- 平日や土曜日は仕事が忙しくて、なかなか時間をとれないという方もいらっしゃるかと思います。そのようなとき、SBI新生銀行の受付時間はデメリットとなる可能性があります。一例をあげると、楽天銀行は平日はもちろん、土日も9時~21時までオンライン相談が可能です。一方、SBI新生銀行は平日9時~19時、土曜日は9時~17時となっており、日曜日、祝日、年末年始は休業しています。住宅ローンは大きな額となるため、納得いくまで何回も相談したいという人も少なくありません。そのような方はできるだけ、時間の融通が利きやすい銀行も視野にいれて検討しましょう。

- 新型コロナのため店頭相談を実施していない

- SBI新生銀行は店舗が少ないというデメリットは前述したとおりですが、現在、同行では新型コロナウイルスの影響を受け、店舗での対面による相談を中止しています。新型コロナはなかなか収束しない状況が続いているため、今後対面による相談がいつ再開するのかも目途がたっていないようです。そのため、繰り返しにはなりますが、対面による相談を希望する人は、他行を検討したほうがよいでしょう。

- 変動金利の5年ルールが適用されない

- 住宅ローンには「5年ルール」と呼ばれるものがあります。変動金利の場合、毎月(あるいは半年に1回)のタイミングで適用される金利が見直されます。ただし、対象の住宅ローン商品に5年ルールが設けられている場合、新規借入や前回見直し時から5年以内であれば返済額の見直しが発生しません。SBI新生銀行の住宅ローンは5年ルールが設けられていないため、極端な話をすると来月急激に返済額があがる可能性もあるのです。これはSBI新生銀行が提供する住宅ローンのデメリットといえるでしょう。

- 変動金利の125%ルールも適用されない

- 住宅ローンにはもう1つのルールがあります。それは「125%ルール」と呼ばれるものです。これは返済額見直し時に最高でも前回返済額の125%を上限とするというルールです。これにより、急激に金利が上昇した場合も返済額をある程度抑えることが可能となります。SBI新生銀行の住宅ローンは、5年ルール同様に125%ルールも設けられていないため、注意が必要です。

- 変動金利(半年型)タイプ<変動フォーカス>の取扱事務手数料は高い

- SBI新生銀行で変動金利(半年型)タイプ<変動フォーカス>を選択した場合、事務取扱手数料として借入金額×2.20%がかかります。仮に3,000万円の借入を行った場合、その手数料は66万円となります。定率型の事務手数料は、定額型と比較するとどうしても割高感は否めません。

専門家コメントの詳細

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

CFP®資格認定者・住宅ローンアドバイザー・ファイナンシャル・プランニング技能士1級取得者。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入)のアドバイスを行う。 新井智美氏