住宅ローンといえば銀行の店舗に出かけての申し込みや契約のイメージがある人が多いかもしれません。しかし店舗を持たないネット専業銀行でも住宅ローンは取り扱っています。ここでは、代表的なネット専業銀行の一つソニー銀行の住宅ローンについて紹介していきましょう。

ソニー銀行住宅ローンはこんな人におすすめ

ソニー銀行「ネット専用住宅ローン」は最もお得な住宅ローンとして評価が高いです。

- 無料でガン病保障を利用したい

- 金利を安くして住宅ローンを借りたい

- ネットで全ての手続を完了したい

- 審査を早く終わらせたい

ソニー銀行は団信だけでなく、ガン保障も保険料無料で基本付帯 です

また最短60分で仮審査が終わる点も非常に魅力的です。

ソニー銀行住宅ローンの評価表

| ソニー銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) |

変動型金利 | 年0.597%~ |

| 3年固定型金利 | 年1.420% | |

| 10年固定型金利 | 年1.744% | |

| 団体信用 生命保険料 |

無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 2020年 オリコン顧客満足度®調査 住宅ローン 10年連続 総合1位(2011年~2020年発表) |

|

ソニー銀行のメリット・デメリット

メリット

- 金利の低さがトップ水準

- 一般団信の無料付帯

- ネットで完結

デメリット

- 審査が厳しめ

ソニー銀行の口コミ・評判一覧

30代|男性

★★★★

ネット銀行の中でも仮審査の結果が出るのが早い

ソニー銀行の住宅ローンの仮審査は「最短で60分で結果がわかる」と書き込まれていたので申し込みしました。自分の場合だと、申し込みしてから3時間後に連絡きました。当日に審査結果が来るため気軽に申し込める住宅ローンだと思います。

30代|女性

★★★★

金利が圧倒的に低い

ローン契約する金融機関を決める際に検討した金融機関の中で、優遇金利が最も低かったことが一番の理由です。それに加えて、自由なタイミングで固定金利に切り替えることが、手数料なしで行えることも安心。仮審査も資料揃えたらあっという間に審査が終わってとても簡単でした。

60代|男性

★★★★★

手数料が安く使い勝手も良いです。

現在の住居を購入する際にメガバンクとネット系バンクをいくつか候補にしましたSONY銀行は基本的に全ての手続きがNETと電話で完結します。金利自体は他にも安い所はありましたが、借入手数料・保証料が低額で繰上げ返済もNETにて何時でも無料対応となっています。トータルのコストと利便性があり選択しました。

30代|女性

★★★★

審査が早く、条件つきで金利が低くなります

ソニー銀行住宅ローンは、物件価格の10%以上の頭金で金利を下げることができ、また、がん団信50が無料で付帯します。がんに関する保障が無料で付帯できるのは他の金融機関でも珍しく、もしもの時に備えられるので安心です。しかし、取り扱われている店舗数が限られているので、対面相談を希望するのであれば注意が必要です。

30代|女性

★★

がん保険が無料付帯

他の銀行では追加金利がかかるがん保険を無料で付帯することができました。自分が持っている保険を解約することができたので想像以上に安くすることができました。

30代|男性

★★★★

AI(人工知能)を活用

ソニー銀行は2018年5月から、住宅ローンの仮審査にAI(人工知能)を活用しています。上記でもお伝えした通り、これまでは申込みから約6日ほどかかっていた、仮審査結果を最短60分で回答。審査スピードを大幅に向上させています。住宅ローンは、仮審査の後に本審査がありますが、仮審査の段階では正式な申込・契約をする必要がなく、複数の金融機関に同時に申し込めます。

30代|女性

★★★★★

相談しやすい

銀行でのローン審査って保証人を立てたりなど何かと面倒くさいイメージがあるけど相談してみて良かったです。ローンを背負うのは覚悟がいる事なので相性のいい担当者に出出会うまで何回でも相談してみたらいいのではないかと思います。うちはいい担当者に会えるまで粘りました。

20代|女性

★★★★★

審査が早くて満足です!

住宅ローンを考えていて、実際どのくらい借りれるのか知りたくて、利用しました。仮審査自体、すごく簡単でした。普段スマホを使っている方は難なく使いこなせると思います。ネット手続きですが、説明が分かりやすいです。金利も一般的なものよりも低いのでオススメです。

20代|男性

★★★★

団信ラインナップが豪華

多くの団信が用意されているのが最大のメリットだと思っています。その中でもがん団信は無料で付帯してくるのが素晴らしいです。保険が無料で付いてくるという点で驚きですし、保険料もかからないのは魅力的ですね。デメリットとしましては、事務手数料が高くなっており、しっかりと項目を読んでおかなければ後に困ることになります。

30代|男性

★★★★★

オリコン顧客満足度第一位のソニー銀行の住宅ローン

私が、ソニー銀行で住宅資金に関する借り入れをしたい!と強く思えた動機につきましては、まずは、ソニー銀行は、住宅ローンの仮審査等で、わざわざ店頭へ出向かなくてもよいと言う点でありました。お申し込みから契約まで全てをインターネットで行うことが可能であったことです。次に、少しでも金利や手数料を抑えたい工夫がなされていたこです。7つのコスト削減での0円利用は最適でした。

ソニー銀行の住宅ローンにはどんな特徴がある?

ソニー銀行のネット銀行ならではの特徴として金利の低さが挙げられます。一方、ネットゆえのデメリットもあります。ここでは、5つの主な特徴を紹介していきましょう。

ソニー銀行の5つの特徴

- 「固定金利20年」は他社と比べても安い金利で借りられる

- 頭金を用意することでさらに低金利に

- ローンの相談ができる店舗は少ないので要注意

- がん団信が無料で付帯されている

- 諸費用の一部をローンに組み込める

「固定金利20年」は他社と比べても安い金利で借りられる

「固定セレクト住宅ローン」を選び新規借入時に固定金利期間20年を選ぶと金利は1.845%です。これは、他社と比べても低い金利です。(金利はいずれも2024年9月時点)なお固定金利適用終了後は、基準金利からの引き下げ幅が縮小されるので注意しましょう。

頭金を用意することでさらに低金利に

3つの商品ともに購入・建築物件価格(諸費用・取り扱い手数料を除く)の合計額のうち、10%以上自己資金を用意すると、基準金利からの引き下げ幅が0.05%拡大されます。新規借り入れで「固定セレクト住宅ローン」を利用して固定金利期間を20年にして頭金を1割以上用意すると金利は1.795%です。

ローンの相談ができる店舗は少ないので要注意

ソニー銀行は、ネット専業の銀行のため、通常の銀行のような実店舗を持っていません。住宅ローンについて相談したい場合は、東京のコンサルティングプラザか、全国各地の金融機関の拠点へ足を運ぶことが必要です。コンサルティングプラザ以外の相談窓口には、ソニー生命の営業拠点やゆうちょ銀行の住宅ローン取扱店(41店舗)などがありますが、メガバンクなどと比べると店舗数は限られています。

自宅の近くに相談窓口がないこともあるため、注意が必要です。

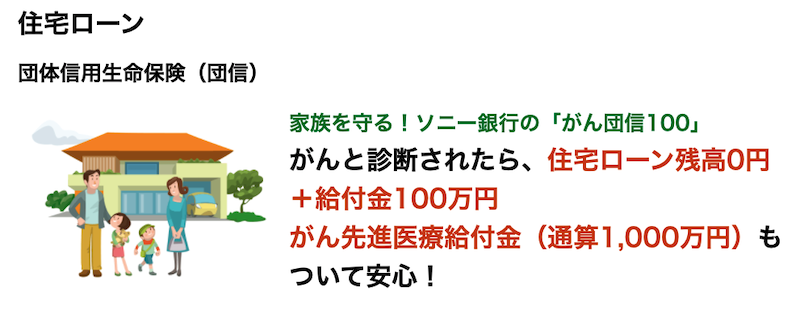

がん団信が無料で付帯されている

返済期間が長期にわたる住宅ローンでは、返済中に借主が大きな病気にかかったり死亡したりして返済が滞るリスクがあります。そうした事態に備え、住宅ローン契約時に加入が義務付けられているのが団信(団体信用生命保険)です。団信に加入していると借主に万が一の事があった場合、住宅ローンの残金が保険金によって相殺されます。

団信には、死亡保障や高度障害保障のみの「一般団信」のほか、がんと診断された場合にもローン残高を保障する「がん団信」など、種類はさまざまです。がん団信を選ぶ場合は、住宅ローン金利が上乗せされることが多いのですが、ソニー銀行では上乗せ金利なしで「がん団信50」に加入することができます。これは、がんと診断確定したときにローン残高の50%を保障する特約がついた団信です。なお、0.1%の上乗せで、ローン残高を全額保障する「がん団信100」をつけることもできるので、こちらも人気です。

諸費用の一部をローンに組み込める

住宅を購入する際には購入金額に加えて不動産会社に支払う仲介手数料や火災保険料、登記費用、銀行に支払う取り扱い手数料などの費用が発生します。ソニー銀行では、売買契約金額または工事請負金額+300万円を上限に、住宅ローンの借り入れをすることが可能。そのため諸費用の一部をローンに組み込むことができます。

住宅ローンの審査は複数申し込みが当たり前

住宅ローンを複数申し込むメリット

- 比較して一番条件のいい住宅ローンを選べる

- メ他社の金利条件を知ることは、条件の交渉材料になる

複数申し込みを行い、審査後に実際の金利から、比較して住宅ローンを選択するのが一般的です。

最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

変動金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.448%~ |

◯ 0.597%~ |

◯ 0.475%~ |

◎ 0.390%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短1~2週間 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | 安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2024年10月時点

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

固定金利おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.753%~ |

◎ 0.840%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 0.440%~ |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

△ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2024年10月時点

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

フラット35おすすめランキング

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.06%~ ※1 |

◯ 1.010%~ |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% | 元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

500万円以上 2億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2024年10月時点

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。

ソニー銀行の住宅ローンとは

ソニー銀行は、ソニーフィナンシャルグループの傘下にあるインターネット銀行で、個人向けの金融商品やサービスに特化している銀行です。ソニー銀行の住宅ローンには、以下の3つがあります。

・変動セレクト住宅ローン

新規借入時は変動金利ですが、途中で固定金利への変更ができます。ソニー銀行の住宅ローン基準金利からの引き下げ幅(以下「基準金利からの引き下げ幅」)は、変動金利適用期間中が▲1.3%、固定金利適用期間中が▲0.9%です。取扱手数料は「借入金額×2.2%(税込)」となっています。

・固定セレクト住宅ローン

新規借入時は固定金利(新規借入時固定期間は10年、15年、20年)ですが、途中で変動金利への変更ができます。基準金利からの引き下げ幅は、新規借入時が▲1.3%、当初固定金利適用修了後は変動・固定問わず▲0.6%です。取扱手数料は変動同様に「借入金額×2.2%(税込)」。若い頃のローン金利を低く抑えたい人におすすめです。

・住宅ローン

新規借入時に変動金利・固定金利のどちらでも選択可能で途中で変更もできます。また固定セレクト住宅ローンと異なり新規借入時に選べる固定金利期間は「2、3、5、7、10、15、20、20年以上」と幅広いのが特徴。変動・固定のいずれの場合も、基準金利からの引き下げ幅は▲1%。取扱手数料は、借入金額に関係なく定額の4万4000円(税込み)です。

住宅ローン

新規借入時に変動金利・固定金利のどちらでも選択可能で途中で変更もできます。また固定セレクト住宅ローンと異なり新規借入時に選べる固定金利期間は「2、3、5、7、10、15、20、20年以上」と幅広いのが特徴。変動・固定のいずれの場合も、基準金利からの引き下げ幅は▲1%。取扱手数料は、借入金額に関係なく定額の4万4000円(税込み)です。

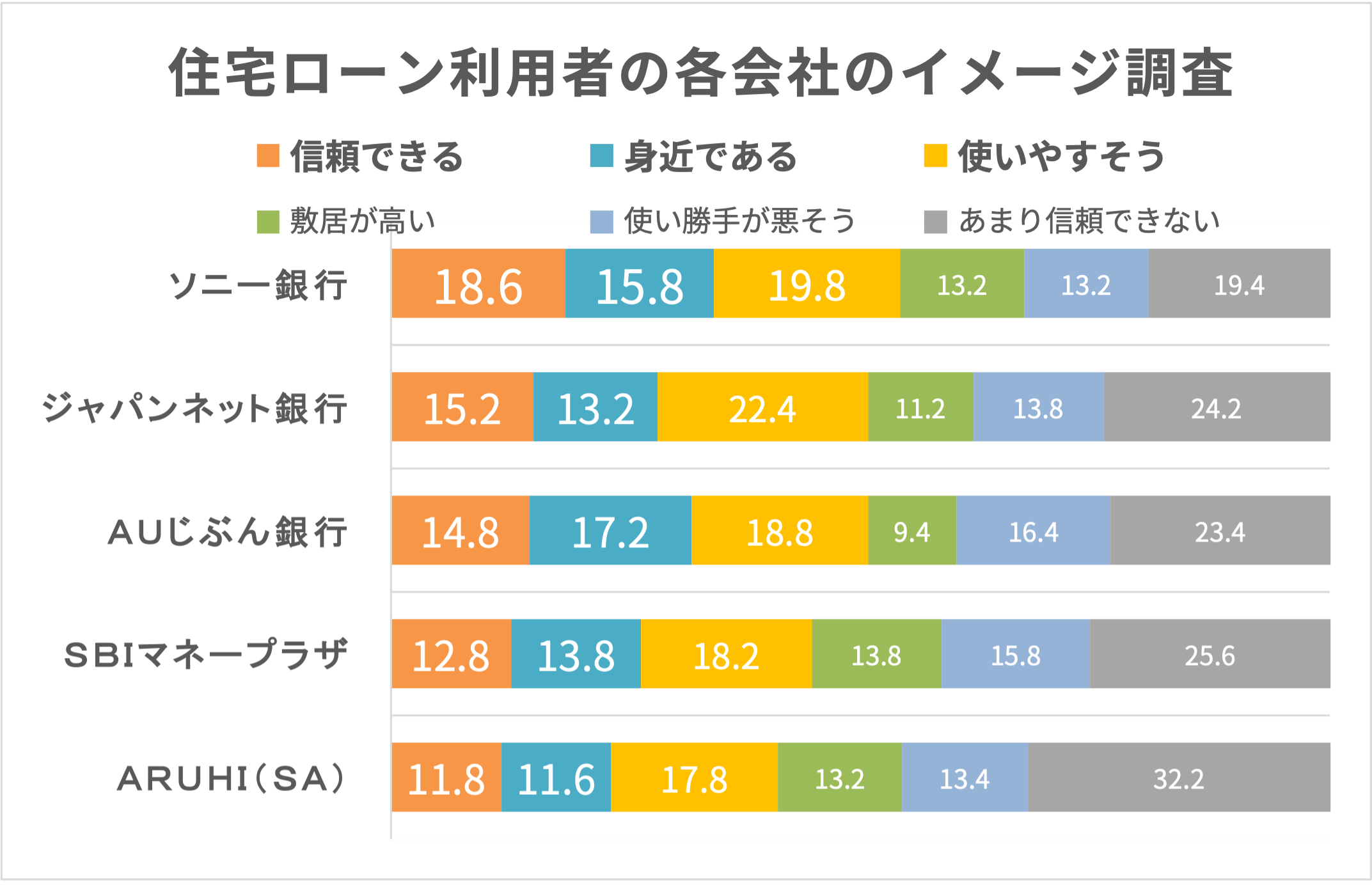

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行ったソニー銀行の調査です。 (調査会社:クロスマーケティング)。

ソニー銀行の住宅ローンで借り入れた場合のシミュレーション

ソニー銀行の住宅ローンで借り入れた場合、毎月の返済額と総返済額はどのようになるのかシミュレーションしてみましょう。住宅ローン借入額3000万円、借入期間20年、物件購入価格の10%を自己資金として用意した場合「変動セレクト住宅ローン」「固定セレクト住宅ローン」「住宅ローン」の返済額を比較します。(ボーナス返済なし)

| 種類 | 金利 (2024年9月時点) |

毎月の返済額 | 総返済額 (下段は取扱手数料を含んだ金額) |

| 変動セレクト住宅ローン | 0.597% | 13万2642円 | 3183万9355円 (3249万9355円) |

| 固定セレクト住宅ローン | 固定20年 1.845% |

14万9572円 | 3591万3992円 (3657万3992円) |

| 住宅ローン | 変動金利 0.957% | 13万7393円 | 3298万2978円 (3302万2978円) |

| 固定20年 2.145% |

15万3833円 | 3693万9385円 (3698万9385円) |

※取扱手数料:変動セレクトローン・固定セレクトローンは3000万×2.2%=66万円、住宅ローンは4万4000円

ソニー銀行の住宅ローンの評判は?

インターネット調査「2020年住宅ローン満足度調査 住宅ローン借入状況金融機関別の満足度調査」の結果から、ソニー銀行の住宅ローンを利用した人の評判を見てみましょう。利用者を変動金利・固定期間選択型・全期間固定金利の3タイプに分類しそれぞれの満足度を聞いたところ、変動金利を利用している人の満足度が高く、50%が「満足」、17%が「やや満足」と答えました。

また変動金利・固定金利選択型で借り入れをしている人の間で団信・疾病保障満足度と審査スピード満足度が高く、どちらの項目も「満足」と「やや満足」を足すと、60%以上になっています。一方で全期間固定金利を利用している人は金利、手数料、審査スピードの満足度について「満足」「やや満足」と答えた人が10~20%でした。

このように全期間固定金利では、不満を感じている人の割合が変動金利・固定金利選択型よりも高い傾向にありました。

ソニー銀行の住宅ローンはどんな方におすすめ?

ソニー銀行の住宅ローンには3つの商品があり、返済をする上で重要視するポイントによってどの商品を選べばよいかが異なります。

・変動セレクト住宅ローン

金利変動のリスクはありますが、毎月の返済額を抑えることに重点を置きたい場合は、変動セレクト住宅ローンを利用するとよいでしょう。3つの商品の中では金利が低いので「今後すぐには急激な金利上昇はないだろうから変動金利を利用したい」と考えている人におすすめです。もしも将来、変動金利が急激に上昇した場合には、固定金利に変更したり繰り上げ返済をしたりすることもできます。

なお、変動金利から固定金利への変更に手数料はかかりません。

・固定セレクト住宅ローン

固定セレクト住宅ローンは、借り入れ当初からの固定金利期間を10、15、20年のいずれかの中から選びます。固定金利期間終了後は、基準金利からの引き下げ幅が縮小されるため「選択した固定金利期間の前後で完済を予定していて、借り入れ当初の毎月の返済額をできるだけ抑えたい」という人におすすめです。

・住宅ローン

借入金額にかかわらず取扱手数料が4万4 000円で固定され、3つの商品の中で取扱手数料が最も安いのがこの商品です。そのため「手数料を安くしたい」という人に向いています。また借入時に固定・変動のいずれのタイプも選択できるだけでなく、基準金利からの引き下げ幅は、どの金利タイプを選択しても同じです。

途中で固定・変動の金利切り替えもできるため「どの金利を選べばよいかわからないけど、金利の動きを見ながら有利な方法をその都度選びたい」という人にも向いています。

ソニー銀行の住宅ローンを申し込む流れ

ソニー銀行の住宅ローンを申し込む流れは、以下のようになります。

1.仮審査の申し込み

ソニー銀行のサービスサイト「MONEYKit」から仮審査を申し込みます。仮審査には、ソニー銀行の口座を開くことが必要ですが、仮審査と口座開設を同時に申し込むことができます。なおコンサルティングプラザやゆうちょ銀行などの銀行代理業者で住宅ローンについて相談した場合は、銀行代理業者のホームページから仮審査を申し込みます。

2.仮審査の結果確認

メールで仮審査終了が知らされたらサービスサイトで結果を確認します。

3.本審査の申し込み

本審査には、住民票の写しや源泉徴収票、不動産売買契約書などが必要です。購入する物件のタイプや借主の所得タイプによって必要となる書類の種類が異なるので注意しましょう。

必要書類は、PDF形式のファイルにしたものをソニー銀行の「お客様向けアップロードページ」にアップロードするか、郵送で提出。また団信の申し込みも同時に進めていきます。借入金額が5000万円を超える場合は、定期健康診断結果通知書のコピーなどが必要です。団信の審査結果は、住宅ローンの審査結果とは別途で、ソニー銀行から連絡が来ることになっています 。

4.本審査の結果確認

メールで本審査終了が知らされたら、サービスサイトで結果を確認。本審査を通過しソニー銀行のキャッシュカードが届いたら、契約手続きを開始することができます。

5.契約手続き

契約手続きは、電子契約で行われます。電子契約とは、Web上で行う手続きのことです。契約書は、PDF形式のファイルで交付されますが、ソニー銀行の担当ローンアドバイザーに連絡すれば書面による契約も可能 。本審査 通過後、サービスサイトの本審査結果確認画面で、金利タイプや返済日、ボーナス時の返済額を決定します。

その後、不動産会社の担当者と相談し、提出書類の受け取り日などを調整した上で、借入日を決定し、借入日の2週間前までにソニー銀行に連絡します。契約時には、最終代金が確認できる資料や表題登記申請の受理証などが必要になります。借入日の1週間前までにソニー銀行に提出した後、借入日の5日前までにソニー銀行所定の司法書士から連絡があり、30分程度の面談が必要です。

またソニー銀行から契約内容の確認や勤務先への在籍確認が行われます。最後にソニー銀行から電子契約の依頼メールが届き、契約内容・振込先などを確認し署名が必要です。自己資金がある場合は、ソニー銀行の口座に入金します。

ソニー銀行の住宅ローンでマイホームを購入しよう

ソニー銀行はネット専業銀行です。3つの住宅ローン商品が用意され返済額や取扱手数料、返済期間など、借主が重視したいポイントに応じて選択できるようになっています。ネット専業銀行ならでの金利の低さが魅力ですが、自己資金を用意することで金利をさらに引き下げることが可能です。また金利上乗せなしでがん団信が付帯できる点もメリットといえるでしょう。

これからマイホームの購入を考えている人は、ソニー銀行の住宅ローンを検討してみてはいかがでしょうか。

ソニー銀行の住宅ローンに関するよくある質問

ここではソニー銀行の住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- ソニー銀行の住宅ローンはがん保険が無料付帯していますか?

- はい、無料付帯しています。金利上乗せなしで、がんと診断確定時に住宅ローン残高の50%を保障です。

>>変動金利ランキングを見る - Q2.ソニー銀行住宅ローンは転職したばかりでも、申し込みできますか?

- ソニー銀行住宅ローンの団信の付帯サービスは2点あります。

・セカンドオピニオンサービス

総合相談医の面談によるセカンドオピニオンが受けられます。

・24時間電話健康相談サービス

経験豊かな相談スタッフが、健康相談・医療相談などをお電話にて24時間承ります。

>>変動金利ランキングを見る - Q3.ソニー銀行の団体信用生命保険(団信)とはなんですか?

- 万一ご契約者ご本人が死亡された場合などに、住宅ローンのお借り入れ残高を保険金で返済する保険のことです。ソニー銀行の住宅ローンでは、この保険へのご加入が条件となっております。

>>変動金利ランキングを見る

専門家コメントの詳細

寺岡孝

アネシスプランニング株式会社代表取締役

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

公式サイト:https://www.anesisplan.co.jp/

■所有資格

・地盤インスペクター(地盤安心住宅整備支援機構)

・モーゲージプランナー(日本MP協会認定:M10-102-000730)

・ライフ・コンサルタント(生命保険協会認定)

・損害保険募集人(日本損害保険協会)

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・相続診断士((相談診断協会)

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

「変動セレクト住宅ローン」と「住宅ローン」の2種類が用意されており、変動セレクトの場合は変動金利の引き下げ幅が大きく、新規借り入れ時は変動金利のみの利用となります。「住宅ローン」は変動セレクトよりも引き下げ幅が少ないという特徴があります。金利は年2回、5月1日・11月1日を基準日として決定され、それぞれ6月・12月の約定返済日の翌日から適用されます。つまり「5年ルール」および「125%ルール」が適用されない点に注意が必要です。