低金利と事務手数料の安さで評判のSBI新生銀行住宅ローン。他にも無料で団信を利用できる点や諸費用が無料になるなど数多くの特典が受けられます。この記事では、SBI新生銀行住宅ローンの金利や事務手数料、その他の特徴について詳しく解説しつつ、実際の利用者の評判も紹介します。SBI新生銀行住宅ローンを検討している人は、ぜひ参考にしてください。

SBI新生銀行住宅ローンの評価表

| SBI新生銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (各金利タイプ) |

変動型金利 | 年0.420%~ |

| 3年固定型金利 | 年0.080%~ | |

| 10年固定型金利 | 年1.100%~ | |

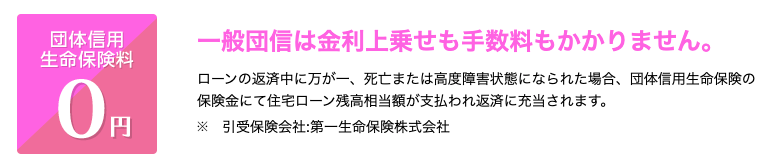

| 団体信用 生命保険料 |

無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 金利+手数料が魅力だと思う住宅ローン銀行No.1 借り換えを検討したい住宅ローン銀行No.1 友人におススメしたい住宅ローン銀行No.1 |

|

- ※「日本マーケティングリサーチ機構調べ

※ 2023年2月期_ブランドのイメージ調査(2023年2月7日~2月26日実施)

SBI新生銀行のメリット・デメリット

メリット

- 金利の低さがトップ水準

- 一般団信の無料付帯

- ネットで完結

デメリット

- 審査が厳しめ

SBI新生銀行の口コミ・評判一覧

30代|女性

★★★★★

低金利で、満足しています

金利上昇のリスクのない全期間固定金利で、ここ以上に安い金融機関は見つかりませんでした。また、繰上げ返済時に手数料がかからないことも、自分に合った返済ができる為有り難いとおもいました。申し込みから審査が完了するまでのスピードも速く、スムーズに住宅購入の手続きを進めることができました。

20代|女性

★★★★

使い勝手がよい

私は別宅で他の都市銀行の住宅ローンも利用していますが、そちらと比べてかなり使い勝手の良い住宅ローンだと思います。繰上げ返済はいつでも出来て、しかも手数料が無料というユーザビリティの高さは良いですね。その他、病気になった時の保障なども無料で付いており、この住宅ローンは安心して返済が出来る良い商品だと思います。 仮審査は本審査で1回の審査で素早い対応してくれました、

30代|女性

★★★★

諸費用が安く魅力的なパックが追加できます

SBI新生銀行の住宅ローンは、初期費用や手数料等が安い住宅ローンの代表的な存在です。また、事務手数料を追加で支払うことで保障やサービスを選ぶことができる安心パックが魅力的です。ただし、このパックの中の疾病保障は保険金を受け取れる条件が厳し目であることは理解しておくことが必要です。

30代|男性

★★★★

審査から融資まで少し期間がかかる

SBI新生銀行の住宅ローンは、事務手数料が格安に設定されており、その他の諸経費もほとんどが無料のため、借り換えしようと思い、申し込みをしました。SBI新生銀行の住宅ローンの審査期間は、仮審査申し込みから本審査の結果が出るまで「9営業日」ほどかかっていました。そのため、仮審査から融資してもらえるまでにかかった期間は「約1ヶ月半」ほどになりました。他の銀行の住宅ローンと比べても「少し遅いかな」といった感じです。

30代|男性

★★★★★

他のネット銀行と比べて事務手数料が安い

SBI新生銀行住宅ローンの事務手数料は「定額5万5,000円(税込)」のため、他のネット銀行と比べて事務手数料がかなり安くなります。 マイホーム購入時には、事務手数料などの諸費用以外にも多くのお金がかかるので、借り入れ当初の負担を抑えられるのは嬉しいです

40代|男性

★★★★

振込手数料が月々10回無料

SBI新生銀行で住宅ローンを組むことが出来れば、普段の振込にかかる手数料を10回まで無料で活用出来ます。 資金送金を銀行間で行う際でもやはりこの手数料無料があれば、ある程度SBI新生銀行に預け入れをして そこから無料で送金出来ます。審査も割と通り安く繰り上げ返済も無料で使いやすいです。

20代|男性

★★★

預入手数料がいつでも無料が嬉しいです!

SBI新生銀行は新社会人になってから会社指定という事もあり開設しました。満足点は手数料が低く、他の口座と比べて24時間預入無料や、引き出しも24時間110円といった低価格で、ゆうちょ銀行などで引き出しする場合は手数料はいつでも無料です。手数料は何度も使っているうちに高額になってしまうので大変ありがたいです。

30代|男性

★★★★★

SBI新生銀行の住宅ローン仮審査が優れている内容について

SBI新生銀行でのパワースマートローンで素晴らしいと思えた内容は、金利と諸費用が、魅力の住宅ローンナンバーワンであると言う点でありました。その他にも、毎月の返済額を抑えたい内容として、選べる変動金利を選べることに大変満足できました。

20代|男性

★★★★

どこからでも申し込み可能

自宅や会社など、どこからでも申し込みが可能なのはメリットだと思いました。ネット上での取引が全てなので、面倒な書類などの提出がありませんし、それだけ無駄な時間を省くことができるので、簡単に申し込みができると思います。デメリットとしましては、金利が少し高めに設定されているので、負担も大きくなってしまうかもしれません。

20代|男性

★★★★★

手続きが簡単で素早く対応していただけます。

私が素晴らしいと思った点は審査についてです。いまだに審査時に郵送で必要書類を送付するところが多い中、WEBで審査の申し込みができることが素晴らしいと思います。郵便より圧倒的に簡単で場所を選ばず行うことが出来ます。また郵送による配達日数もかからないため1週間ほどで審査結果をいただくことができました。

SBI新生銀行住宅ローンにはどんな特徴がある?

住宅ローンは、数多くの金融機関が取り扱っておりその商品の内容もさまざま。では、SBI新生銀行住宅ローンは、他の商品と具体的にどんなポイントが違うのでしょうか。ここでは、SBI新生銀行住宅ローンの5つの特徴を紹介します。

SBI新生銀行住宅ローンの5つの特徴

- 事務手数料・金利ともに業界でもトップクラスに低い

- ステップダウン金利タイプでさらに低金利に

- 「変動フォーカス」の事務手数料は高めなので要注意

- 変動金利の場合は5年ルールや125%ルールが適用されない

- 安心保証付きの団信は金利上乗せなしで申し込み可能

事務手数料・金利ともに業界でもトップクラスに低い

SBI新生銀行住宅ローンの特徴として外せないのが事務手数料の安さ。一般的な金融機関の住宅ローン事務手数料は「借入金額×2.2%」に設定されている傾向です。他行で仮に5000万円のローンを受けた場合、2.2%の手数料だと110万円です。しかしSBI新生銀行の定額型事務取扱手数料の場合は、5万5000円しかかかりません(変動金利タイプ<変動フォーカス>を除く)。

また金利については以下の通りです(2023年8月現在)。

変動金利(半年型)タイプ 年0.29%~

変動金利タイプ<変動フォーカス> 年0.42%~

当初固定金利タイプ(10年) 年1.10%

当初固定金利タイプ(20年) 年1.50%

比較的、金利も低く設定されています。さらに保証料、団体信用生命保険、一部繰上返済手数料、出勤手数料といった諸費用もかかりません。

ステップダウン金利タイプでさらに低金利に

金利、手数料の安さが特徴のSBI新生銀行では、時間が経つごとに金利が下がる「ステップダウン金利タイプ」を提供しています。ステップダウン金利タイプの特徴は、借り入れ10年経過以降から5年ごとに金利が段階的に下がることです。

1~10年目 スタート金利

11~15年目 スタート金利×90%

16~20年目 スタート金利×80%

21~25年目 スタート金利×70%

26~30年目 スタート金利×60%

31~35年目 スタート金利×50%

上記からも分かるとおり、借り入れ当初と最終的な金利では、半分にまで下がっています。返済が長期にわたる住宅ローンでは、完済するころには高齢になっているケースが多い傾向です。ステップダウン金利タイプは、借り入れ当初の金利は少し高めですが将来的に金利が下がっていくため、家計の見通しを立てやすいプランといえるでしょう。ただし、事務取扱手数料が16万5000円(税込)となりますので、その点も考慮してください。

「変動フォーカス」の事務手数料は高めなので要注意

SBI新生銀行の住宅ローンで変動フォーカスを利用する場合は、注意が必要です。変動金利タイプ<変動フォーカス>では、事務取扱手数料に定率型を採用しています。先述の通りSBI新生銀行住宅ローンの商品は、定額型事務取扱手数料の場合、最安が5万5 000円です。ただ変動フォーカスプランのみ定率型事務取扱手数料となるため「借入金額×2.2%」の金額がかかります。

つまり変動金利タイプ<変動フォーカス>は、金利は非常に低いですが、手数料はその他の住宅ローンと変わりません。ここで大切なのは金利だけで判断してはいけないということです。「事務手数料がいくらなのか」、「毎月の金利はどれくらいかかるのか」などを考慮したうえで、総合的に安くなる住宅ローンを見つけましょう。

住宅ローンの審査は複数申し込みが当たり前

住宅ローンを複数申し込むメリット

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

実際の金利は仮審査後に判明するため、複数申し込みを行い、実際の金利から比較して住宅ローンを選択するのが一般的です。

最低でも4~7社に申し込み、一番条件の良い住宅ローンを選択しましょう。

借り換えランキング(変動金利)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 金利 (変動型) |

◎ 0.42%~ |

◯ 0.440%~ |

0.457%~ | 0.475%~ | 通期引き下げプラン0.375%~ 通期引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

0.475%~ | 0.470%~ | 0.600%~ | 0.520%~ | 0.527%~ |

| 仮審査結 までの日数 |

◯ 最短即日 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

△ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

◯ 最短3営業日 |

◯ 最短翌日 |

| がん保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | 取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 一律330,000円 |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| 無料付帯保険 | 安心保障付団信 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

- | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 団信保険料 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 無料 | 0円 | 0円~年0.3% |

| 金利タイプ | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動金利 | 固定型 | 変動型 | 変動型 |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 1円 | 0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 金利タイプ | 変動フォーカス | 変動型 | 変動型 | 変動型 | 変動型 | 変動型 | 変動金利 | 変動型 | 変動型 | 変動型 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 安心パックシリーズ(入会金11万) | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

3大疾病保障団信(+0.3%) | 全疾病保障が金利上乗せなしで付帯 | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 事務手数料5.5万プランあり 初期費用の安さがno.1! |

金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年8月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

借り換えランキング

(固定金利)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.580%~ |

◎ 1.370%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.470%~ |

△ 0.520%~ |

◯ 0.440%~ |

◯ 0.800%~ |

△ 年0.527%~ |

◯ 年0.670%~ |

◯ 年0.475%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

× 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

△ 最短1~2週間 |

△ 最短1~3週間 |

◎ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~2週間 |

◯ 最短翌日 |

◎ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50(無料) | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円~年0.3% | 一部0円 | 0円 |

| 繰上げ返済手数料 | 0円 | 一部0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・3大疾病保障団信(+年0.3%) ・7大疾病保障団信(毎年変動) |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | 審査時間が最短60分! 低金利かつガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年8月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

借り換えランキング

(事務手数料)

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 事務手数料 | ◎ 5.5万円~ |

◎ 一律330,000円 |

◎ 元金×2.2% |

◎ 元金の2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

◎ 元金の2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

◎ 元金×2.2% |

| 金利タイプ | 変動金利(半年型) | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 金利(変動型) | ◯ 0.650%~ |

△ 0.527%~ |

◎ 0.380%~ |

◯ 0.457%~ |

◯ 0.475%~ |

◎ 0.375%~ ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.475%~ |

◯ 0.470%~ |

△ 0.520%~ |

△ 0.600%~ |

| 来店の必要性 | ◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

| がん保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | 取り扱いなし | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

◎ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

△ 1~2週間 |

◯ 最短翌日 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

最短1~2週間 | ◯ 最短翌日 |

◯ 最短翌日 |

◯ 最短3営業日 |

△ 最短7日 |

| 無料付帯保険 | 安心保障付団信(無料) | 全疾病特約付団信 および 50%保障がん団信 |

全疾病保障 | ガン団信50(無料) | - | 全疾病保障 および 先進医療特約 |

- | - | - | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要 (33,000円) |

無料 | 無料 |

| 団信保険料 | 0円 | 0円~年0.3% | 0円 | 0円 | 0円 | 無料 | 0円 | 0円 | 0円 | 無料 |

| 繰上げ返済手数料 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 1円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 1億円以下 |

500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

200万円以上 1億円以下 |

~2億円以下 |

| 有料保険 | 安心パックシリーズ(入会金11万) | 夫婦連生団信(+0.2%) | 無料付帯に全保険適用 | ・がん100%保障特約(+年0.2%) ・3大疾病保障特約(+年0.2%) |

3大疾病保障団信(+年0.3%) | 全疾病保障が金利上乗せなしで付帯 | ・8大疾病保障団信(+年0.3%) ・自然災害保証団信(+年0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

| 特徴 | 事務手数料5.5万プランあり初期費用の安さがno.1! | 事務手数料が33万円!初期費用の低さが魅力 | 金利の安さ、保険の充実度全てにおいて業界トップ | 審査時間が最短60分!低金利,ガン保険も無料付帯! | 三大銀行にも関わらずネット銀行と同水準の金利が魅力 | 対面相談の住宅ローンで金利,保険の充実度全て業界トップ | 印紙代0円!大手ならではの充実したサービスが魅力 | 医療のプロも進める団信保険が魅力! | ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年8月1日現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

変動金利の場合は5年ルールや125%ルールが適用されない

一般的な住宅ローンでは「5年ルール」と「125%ルール」の2つが設けられています。

・5年ルール

5年ごとに毎月の返済額を見直す

・125%ルール

見直し後の金利は、前回の返済額の125%までしか上がらない

変動金利では、その時々に応じて支払う金額が変わります。ただ上記のルールがあれば支払額が増える場合でも緩やかに上昇するため、大きな負担ではありません。しかしSBI新生銀行の変動金利では「5年ルール」・「125%ルール」は適用されません。そのため多少金利が上がっても支払いを続けられるよう無理のない範囲でのみ借り入れを行うことが大切です。

「毎月いくらまでなら返済できるのか」、「金利がどれだけ上がると返済が厳しくなるのか」など借り入れの前にしっかりとシミュレーションしておくことが大切です。

安心保証付きの団信は金利上乗せなしで申し込み可能

SBI新生銀行では、安心保障付団信(団体信用介護保障保険)を金利の上乗せなしで利用できます。安心保障付団信とは、下記の条件を満たした場合に保険金からローンの返済に充当してもらえるというものです。

<条件>

・所定の要介護状態が180日以上継続したとき

・要介護3以上に認定されたとき

<要介護状態とは>

下記の項目のうち「1項目の全部介助かつ他の1項目の全部介助および一部介助」または「3項目以上での一部介助」のどちらかに該当する場合、安心保障付団信の利用が可能です。

要介護状態の該当項目

- 歩行

- 衣服の着脱

- 入浴

- 食物の摂取

- 排せつ

どれだけシミュレーションを重ねても不慮の事故は避けられません。万が一のときに備えられる点は、うれしいポイントです。

SBI新生銀行住宅ローンとは

東京都に本店を構えるSBI新生銀行。個人や中小企業へのサービスが充実しており、近年は住宅ローンにも注目が集まっています。取り扱っている商品は、以下のようなタイプです。

取扱商品

- 変動金利タイプ

- 変動金利タイプ

- 当初固定金利タイプ

- 長期固定金利タイプ

- ステップダウンタイプ

SBI新生銀行が展開する住宅ローンは、金利の低さが魅力の一つです。店舗型の銀行と比較すると最も低い水準といえるでしょう。その金利は、ネットバンクと同等です。さらに「事務手数料や諸費用の安さ」「団信への加入」「その他各種特典が付いている」など、利用するにあたってうれしいポイントが満載 。実際に利用している人の口コミとして高評価を付ける人がたくさんいます。

また下の表は、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行ったSBI新生銀行の調査結果はこちらです。 (実査機関:クロス・マーケティング)。

SBI新生銀行住宅ローンで借り入れた場合のシミュレーション

実際に住宅ローンを利用するにあたり返済のシミュレーションは欠かせません。SBI新生銀行では、公式ホームページより毎月の返済額をシミュレーション可能です。以下の項目を入力するだけで簡単に算出できます。

シミュレーション

- 借入金額

- 借入期間

- 金利タイプの選択

- ボーナスでの返済の有無

毎月返済額のほかボーナス月の加算額、年間の返済額、当初借入金利適用期間終了後の残高など複数の項目で算出されるため、具体性の高いシミュレーションが可能です。では、実際に住宅ローンのシミュレーションをしてみましょう。

上記のシミュレーション結果はあくまで概算ですので、物件や契約内容によっては、さらに費用がかかる場合もあります。ただ返済額を想定するための目安として十分に活用できることに違いありません。SBI新生銀行住宅ローンの利用を検討している人はまずシミュレーションを行い、現実的に返済可能なのか検討してはいかがでしょうか。

「半年型タイプ」と「半年型タイプ(変動フォーカス)」が用意されており、契約時にどちらかを選択する必要があります。選択後は変更することはできません。また、変動フォーカスの方が金利が低く設定されている点が特徴となっています。借入期間中は、年2回、毎年5月1日・11月1日を「基準日」として適用利率の見直しが行われ、新利率は基準日翌月の6月・12月の約定返済日翌日から適用される、つまり5年ルールや125%ルールが適用されない点に注意が必要です。

SBI新生銀行住宅ローンの評判は?

SBI新生銀行では金利の低さや一部繰上手数料が無料であること、団体生命保険への加入も無料であること、また諸費用が掛からないなど多くのメリットがあります。ただ、実店舗が少ないということに不便さを感じている人もいるようでした。SBI新生銀行の支店は数少なく、多くは首都圏に集中しています。関西にも複数ありますが、その他の地方では 、札幌、福岡、名古屋、栄の4店しかありません。しかし基本的にネットで手続きを行うことは可能なので、その辺は人にもよるようです。

SBI新生銀行住宅ローンはどんな方におすすめ?

自己資金が少ない人にとって、SBI新生銀行住宅ローンは有力な候補です。事務手数料の安さと金利の低さが特徴で、毎月の支払いも抑えられます。また諸費用についても無料なものが多いため、生活への負担を減らせるでしょう。

住宅ローンを受けるにあたって先々の返済が不安に感じる人には、ステップダウン金利プランがおすすめです。段階的に毎月の返済額を減らしていけるため、将来の負担を減らせるからです。

SBI新生銀行住宅ローンを申し込む流れ

SBI新生銀行住宅ローンは、申し込みから実際の契約に至るまで、来店の必要はありません。 次のような手順になります。

1 審査の申し込み

WEBもしくは郵送からの申し込みが可能です。

2 審査に必要な書類が届く

申込書の記入情報に基づき、本人確認と勤務先についての確認が行われます。

3 必要書類の提出

ネットもしくは郵送にて、指定の書類を提出する。 ※必要書類は後述

4 審査結果の案内

提出書類に基づき審査が行われます。審査結果は郵送、もしくは電話にて案内されます。

5 契約内容の確定

審査に通過した場合は、契約内容について相談のうえ確定します。

6 契約

申し込みから借り入れまで審査期間を含めて約1.5ヵ月以上かかる場合があります。またSBI新生銀行の住宅ローンでは「仮審査」や「事前審査」はありません。

契約に際して必要な書類は以下の通りです。

<本人の確認に必要な書類>

・健康保険証

・本人確認書類(運転免許証、パスポート、個人番号カード、住民票の写し、公共料金の領収書のうち1点)

<収入の審査に必要な書類>

・住民税の課税証明書 および住民課税決定通知書

・確定申告書の控え

・所得税の納税証明書

<返済中の借り入れに関する書類>

・返済予定表

・返済用口座の通帳および給与・賞与明細

<物件の審査に必要な書類>

・売買契約書

・重要事項説明書

・建築工事請負契約書

・建築確認申請書

・建築確認済証および建築確認通知書

・物件パンフレット

SBI新生銀行住宅ローンで安心とマイホームを手に入れる

金利と事務手数料の安さで定評のあるSBI新生銀行住宅ローン。その他にも「諸費用が無料」「団信を無料で利用できる」など融資を受けるにあたってうれしいポイントが多い傾向です。実際に利用している人の評判でも、費用面での負担を抑えられることが多数評価されています。住宅ローンを検討されている人は、金利だけで判断するのではなく、手数料や各種費用を踏まえた上で選ぶようにしましょう。

SBI新生銀行の住宅ローンに関するよくある質問

ここではSBI新生銀行の住宅ローンに関するよくある質問をQ&Aにしましたので、ご参考にしてみてください。

- Q1.SBI新生銀行の口座を持っていなくても、住宅ローンの審査の申し込みができる?

- お申し込みいただけます。

当行の新生総合口座パワーフレックスをお持ちでないお客さまは、住宅ローンのお申し込みと同時に口座開設の受付となり、

住宅ローンの審査の過程でSBI新生銀行総合口座パワーフレックスが開設されます。

>>おすすめのSBI新生銀行の住宅ローンを見る - Q2.SBI新生銀行の住宅ローンは住宅ローン審査に手数料はかかりますか?

- 審査に手数料はかかりません。

ご融資の際に、事務取扱手数料(鑑定費用や個人信用情報照会費用を含む)がかかりますが、ご契約に至らなかった場合は、お客様の費用負担はございません。

>>おすすめのSBI新生銀行の住宅ローンを見る - Q3.転職したばかりですが、住宅ローンの申し込みは可能か教えてください。

- お申し込みいただけます。

マイページログイン後、「お申込み情報」→「4.職業情報」から転職歴をご入力ください。

紙申込書の場合は、申込書にて転職歴をご記入ください。

>>おすすめのSBI新生銀行の住宅ローンを見る

専門家コメントの詳細

寺岡孝

アネシスプランニング株式会社代表取締役

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

公式サイト:https://www.anesisplan.co.jp/

■所有資格

・地盤インスペクター(地盤安心住宅整備支援機構)

・モーゲージプランナー(日本MP協会認定:M10-102-000730)

・ライフ・コンサルタント(生命保険協会認定)

・損害保険募集人(日本損害保険協会)

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・相続診断士((相談診断協会)

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

商品的には従来の「変動金利半年型タイプ」に加えて「変動金利半年型タイプ」<変動フォーカス>というものを2019年7月1日より取り扱うようになりました。「変動金利半年型タイプ」は事務手数料が定額なので初期費用を抑えたい場合にはメリットがあります。「変動金利半年型タイプ」<変動フォーカス>は金利が通常の変動金利より0.2%低い商品で、とにかく毎月の返済を抑えたい場合にはメリットがあります。ただし、事務手数料は借入額の2.2%かかりますので初期費用には注意すべきです。