住宅ローンを検討する際に、本当に自分の収入や家庭の状況にふさわしい借入先を選ぶためには、相当な時間がかかるものです。しかし住宅ローンの借入先選びには、それだけ時間をかける価値があります。

これから住宅ローンの借入先を選ぼうとしている人は、どのような金融機関が存在し、どのような特徴があるかを調べることが大切です。

この記事では、住宅ローンを提供している銀行について調べていると必ず候補に挙がる「りそな銀行」の住宅ローンに注目し、特徴や評判のほか、申し込み方法や向いている人などを解説していきます。

りそな銀行住宅ローンの評価表

| りそな銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ★★★★★ | |

| 金利 (融資手数料型タイプ) |

変動型金利 | 年0.470%~ |

| 3年固定型金利 | 年0.945%~ | |

| 10年固定型金利 | 年0.645%~ | |

| 団体信用 生命保険料 |

無料 | |

| 保証料 | 無料付帯 | |

| 実績 | 自然災害サポートオプション付帯 | |

| 融資手数料 | ご利用金額の2.2%〔消費税等込〕 | |

りそな銀行のメリット・デメリット

メリット

- 一般団信の無料付帯

- ネットで完結

デメリット

- 審査が厳しめ

りそな銀行の口コミ・評判一覧

30代|男性

★★★

審査スピードはあまり早くない

りそな銀行の住宅ローンの仮審査は、ネットで申し込みしてから「4日後」くらいに審査結果の電話がかかってきました。自分は無事通過することができました。りそな銀行の住宅ローンの審査は「厳しい」と聞いたことがあったので、りそな銀行の審査が通ったことは嬉しかったです。本審査の結果がわかるまで「約2週間」ほどかかったので、審査のスピードはあまり早くないなと感じました。

30代|女性

★★★★

対応が親密で質問しやすいです

住宅ローンの基礎知識が全くない状態で、連絡を入れて予約を取ったので、当日は、より丁寧に細かく教えてくれる女性担当者がつきました。女性なので、とても質問しやすくて小さな薄いお金に関する知識ブックを用意してくれて、書き込めるようになっていたのでそれを元に話を進めてくれました。1番最初住宅ローンについて全くわからない人はりそな銀行に仮審査話を聞きに行くのが、わかりやすくておすすめです。

30代|女性

★★★★

安全

ぶっちゃけると他に貸してくれる所が無かったというのが正直なところではありますが、実際に窓口で対応してくれた職員と話をしたところ、他所の職員とはまったく違う良い印象を持てるこちらに親身になってくれる職員さんでした。りそな銀行という一度辛酸を嘗めた銀行だからでしょうか。窓口の好印象が最後の決め手になったと思います。

40代|男性

★★★★

金利も安く、簡単にできます。

金利も変動金利でも、10年特約固定型でも安く、手続きもインターネットから申し込み出来たので、わざわざ店舗に出向かなくても、自分の好きな時間に、仮審査の申し込みをすることができます。また、審査にかかった日数も5日程度だったので、特に長いとも思いませんでした。デメリットは、特にないと思います。

30代|女性

★★★★

今まで贔屓に使ってきてよかったと思いました。

りそな銀行は高校生の頃から口座を開いていました。アルバイトをした給料や色んなお金をきほん貯め続けていたのはこの銀行です。また、保険に加入したり、投資信託を購入したりしていました。りそなの店舗のスタッフの方がどこも優しく、好印象でずっと好きな銀行でした。ずっと贔屓に使っていた銀行に住宅ローンの申請を出し、安い金利にて審査が通ったので嬉しかったです。これからもよろしくお願いいたします。

30代|男性

★★★★★

土日・祝日でも店舗で相談可能

大きな金額の融資を受けるため、ネットでの操作に不安を感じたり、そもそもローンを組むべきか銀行と相談したい人もいるでしょう。しっかりと、金融のプロが、土日を含めて対面で住宅ローンの相談をしてくれるのは非常に心強いです。土日・祝日に店舗が営業しているのは、他の銀行に無い、りそな銀行ならではの魅力です

40代|男性

★★★★

金利の安さとアプリの使いやすさ

不動産からの紹介でしたが、家から近く相談窓口も有り初めての住宅ローンでしたが困ることも無くてスムーズに審査完了しました。中小企業勤務ですが、勤続年数が長いこと及び頭金を1000万用意していたことも審査が早かった要因かと考えます。ネット系で金利が安い会社も有りますが困った時に直接相談できるので安心しています。ご参考になれば幸いです。

20代|男性

★★★★

0%台の金利

金利が安くなっており、そこの負担が少なくなるのはメリットとして挙げられると思います。最優遇金利が0.47%となっており、ほとんど負担がないのが分かります。保証料なしでも充分ローンを組むことが可能なので、そこは安心できます。デメリットとしては、保険会社がりそな保証しかありません。それ以外がないので、そこは気をつけましょう。

30代|男性

★★★★★

りそなの住宅ローンを選択して感激できたこと

私が、りそな銀行の住宅ローンを借り入れすることができて感激できた点としましては、まずは、りそな電子契約サービスがありましたので、りそなクラブでの優遇特典等を含めた様々なお得なサービスを閲覧することができました。それに加えまして、電子契約なら24時間365日対応して頂けることや、ローン借入後についても安心できる要素が非常に充実しておりました。

40代|男性

★★★★★

大手の安心感と、金利の低さに満足しています。

りそな銀行で口座を持っていたこと、金利が低いこと、支店が家の近くにあること、等で選びました。担当をしてくださった方が、相談に行った際にも丁寧に対応してくれて、不安なことにも一つずつ答えてくれたので、他の銀行とは比較せずに、即決しました。対応面でも、金利面でも非常に満足しています。

りそな銀行の住宅ローンとは

住宅ローンサービスを提供している銀行を調べる中で、候補に必ず挙がってくるのが「りそな銀行」です。

りそな銀行独自のサービス「団信革命」や、2017年からスタートした新しい金利優遇タイプの「融資手数料型」などが注目を集めています。ほかの都市銀行の住宅ローンと少し異なるイメージがあるという声もよく聞かれます。そんなりそな銀行の住宅ローンの特徴を紹介していきます。

りそな銀行の住宅ローンにはどんな特徴がある?

りそな銀行は、りそなホールディングスの金融機関です。同じ系列にはみなと銀行、近畿大阪銀行、関西アーバン銀行などがあります。

りそな銀行の特徴としては、省エネ住宅向けや二世帯住宅希望者向け、女性向けなどの多様なニーズにあった魅力ある金融商品を用意していることが大きな特徴です。

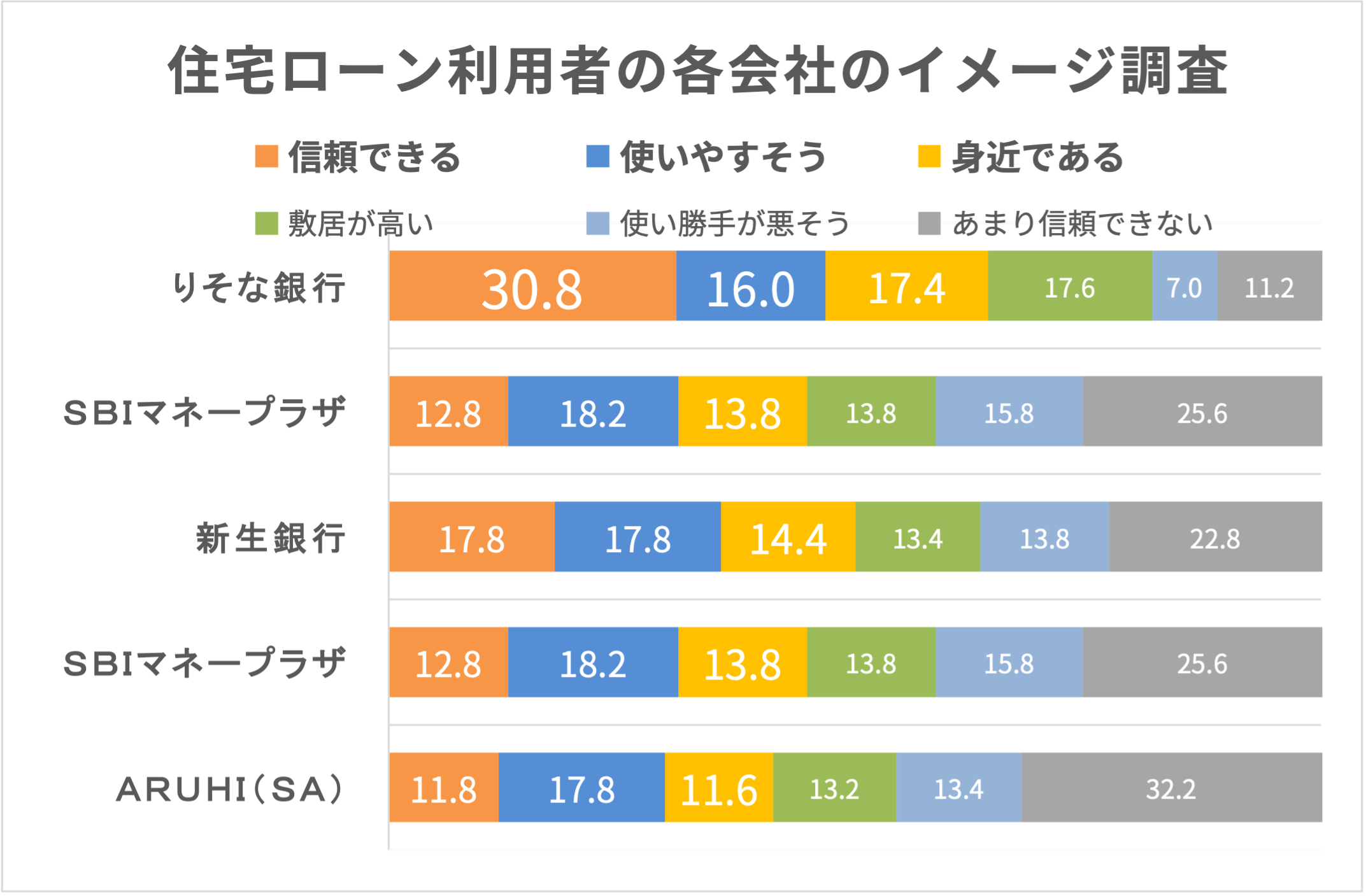

また、株式会社ZUUが2021年4月に住宅ローンの経験者500人に行ったりそな銀行の評判はこちらです。 (実査機関:クロス・マーケティング)。

最優遇金利は0.470%

最近はネット銀行も台頭しており、金利やサービスで店舗型銀行に対抗していますが、りそな銀行は少なくとも店舗型金融機関の中では金利が低い銀行と言えます。

とりわけ変動金利型の利率は、かなり低く設定されています。変動金利型を中心に住宅ローンを検討している人にとっては、有力な選択肢となるでしょう。具体的には、変動金利型の新規借り入れの場合、最高優遇金利は0.470%です。

もちろん単に金利が低いだけでなく、負担が軽いかどうかは諸費用を含めて考慮し、総合的に判断しなければなりません。諸費用を低く抑えている金融機関も増えているので、それも踏まえて検討することが賢明です。

りそな銀行の新規および借り換えの場合の適用金利を以下の表にまとめましたので、参考にしてください。

【りそな銀行:新規・借り換えの適用金利】

| 変動金利型 | 当初固定金利10年 | |

| 新規 | 0.470% 2021年07月適用金利 融資手数料型 (融資手数料はご利用金額の2.2%〔消費税等込〕) |

0.595% 2021年07月適用金利 融資手数料型 (融資手数料はご利用金額の2.2%〔消費税等込〕 |

| 借り換え | 0.429% 2021年07月適用金利 Web申込限定プラン (融資手数料はご利用金額の2.2%〔消費税等込〕) |

0.595% 2021年07月適用金利 Web申込限定プラン (融資手数料はご利用金額の2.2%〔消費税等込〕 |

審査基準が他の都銀とは少し異なる

住宅ローンの借入先の候補がある程度絞られてくると、審査に通るかどうかが気になるところです。

それぞれの金融機関の状況によって審査に通りやすいかどうかは変わってきます。審査の詳細な内容は公開されていないので、どの銀行が審査に通りやすいのかは外部からはわかりません。とはいえ、りそな銀行は一般的に考えて金利が低いなどの融資条件が良好なので、それだけ審査が厳しくなると考えるべきでしょう。

なぜならユーザーにとって有利な金融商品は、それだけ金融機関が収益性を多少なりとも犠牲にしている可能性が高いからです。収益性が高い金融商品であれば、一部で貸し倒れが発生しても全体で吸収できますが、収益性が低い場合はそうはいきません。金融機関は貸し倒れなどのリスクは絶対に避けたいからです。

住宅ローンを申し込む際は、多くの場合、複数の金融機関に審査を出すことになりますが、金利だけでなく総合的に考えて選ぶとよいでしょう。

りそな銀行が公開している範囲の審査基準は以下の表のとおりです。常に予告なく変更される可能性があるので、詳細は金融機関にお問い合わせください。

| 借入可能最低年収 | 100万円 |

| 最低勤続年数 | 1年以上 |

| 諸費用を借りたときの契約本数 | 2本 |

| パートの収入合算 | △ ※メインの人の収入の半分までで上限100万円 |

| ペアローン | 〇 |

| 連帯債務 | × |

| 産休・育休中の融資実行 | △ ※公務員・上場会社の場合のみ可で復帰証明必要 |

| 全国保証 | 〇 |

| Web審査で個人信用情報 | チェックされる |

個人信用情報に厳しいので注意

りそな銀行の住宅ローン審査は、個人の信用情報に厳しいと一部ではいわれています。過去に金融トラブルや延滞の履歴がある場合は、審査の通過が困難になる可能性があるでしょう。

ただし、金融履歴は項目によって、保存期間が決まっています。思い当たる節がある人はその項目の保存期間を確認しましょう。

項目別の保存期間を一覧表にしました。

| 項目 | シー・アイ・シー (CIC) |

日本信用情報機構 (JICC) |

全国銀行個人信用情報センター (JBA) |

| 借入申込情報 | 6ヵ月 | 6ヵ月 | 6ヵ月 |

| 契約情報 | 5年 | 5年 | 5年 |

| 借入れ・返済情報 | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 1年 | 5年 |

| 強制退会(解約) | 記載なし | 5年 | 5年 |

| 任意整理 | 記載なし | 5年 | 記載なし |

| 個人再生 | 記載なし | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

実際は期間が過ぎていても、必ずしも速やかに削除されるわけではないので情報として残っているケースがあります。信用情報が気になる場合、登録されている内容を確認することが可能です。きちんと削除されているかを情報機関に確認しましょう。

期間が過ぎても残っているものは、削除申請ができます。各信用情報機関の確認方法は以下のとおりです。

【CIC】

窓口・郵送・Webの3つの方法が選べます。電話での開示はありません。

【JICC】

2020年10月13日の更新情報によると、以下のようになっています。

<信用情報の開示>

●窓口での手続きは当面の間は休止

●スマートフォンおよび郵送は利用可能

<本人申告コメントの登録>

●窓口での手続きは当面の間、休止

●郵送での手続きは利用可能

<各種問い合わせ>

●サポートダイヤルおよびメールは利用可能

参考:信用情報の確認|日本信用情報機構(JICC)指定信用情報機関

【JBA】

登録情報の開示は、センターへの郵送による申し込みでのみ受け付けています。

参考:本人開示の手続き|全国銀行個人信用情報センター|一般社団法人全国銀行協会

団信のオプションが充実している

りそな銀行では、団信のオプションが大変充実しています。団信とは、住宅ローン返済期間の間に契約者が亡くなってしまったたり、深刻な障害を負ってしまったりした場合に、残債の肩代わりをしてくれる住宅ローン専用の生命保険です。

契約者に万が一のことが起こっても、契約者の家族が経済的に困ることがないようにするためのものと言えるでしょう。

りそな銀行では、団信として「一般団信」「ワイド団信」「3大疾病保障」「団信革命」の4種類が用意されています。とりわけ団信革命は、いかなる疾病や負傷であれ、所定の16の状態になったケースにおいて、それ以降の返済が免除されるという画期的な内容です。

諸費用はローンに組み込めないので注意

金融機関によっては、諸費用を住宅ローンに組み込める場合もありますが、りそな銀行では組み込めません。

これに関しては、別途で諸費用ローンがあります。ただし、金利は住宅ローンで適用されたレベルに上乗せがあるので注意を要します。

りそな銀行の住宅ローンで借り入れた場合のシミュレーション

年収から計算した借入可能額を35年返済で借り入れたと想定した月々の返済額のシミュレーションです。返済額は0.470%(融資手数料型)の金利で計算しています。

| 年収 | 借入可能額 | 月々の返済額 |

| 250万円 | 1810万円 | 4万6745円 |

| 300万円 | 2170万円 | 5万6042円 |

| 350万円 | 2540万円 | 6万5598円 |

| 400万円 | 2900万円 | 7万4895円 |

| 450万円 | 3260万円 | 8万4193円 |

| 500万円 | 3620万円 | 9万3490円 |

| 550万円 | 3990万円 | 10万3046円 |

| 600万円 | 4350万円 | 11万2343円 |

| 650万円 | 4710万円 | 12万1641円 |

| 700万円 | 5080万円 | 13万1196円 |

| 750万円 | 5440万円 | 14万494円 |

| 800万円 | 5800万円 | 14万9791円 |

個々の条件での詳細なシミュレーションは、りそな銀行の公式サイト内の以下のページで計算できるので参考にしてください。

りそな銀行の住宅ローンの評判は?

りそな銀行の住宅ローンの評判を、よいものと悪いものと抜粋し、概要を紹介します。

よい評判

●仕事上での取引銀行で私もメインバンクとして使っていたので安心感があった。担当の人も親切で丁寧な対応してくれた。

●審査が早くて、最初の数年間は金利優遇もあって良かった。繰り上げ返済の手数料を加味するとバランスがとれている。

●親身になって説明をしてくれた。何行かに断られていた理由も教えてくれて、相談にも乗ってくれた。

●担当者が誠実で親しみやすかった。初めてのことで戸惑うことが多かったが、丁寧にわかりやすく対応してもらった。

●当初はリフォームローンのみの相談だったが、現行の住宅ローンが借り換え可能であり金利も相当低くなることを教えてくれて感謝している。

悪い評判

●残高証明が確定申告に必要なので申請したが発行が遅く、案内やフォローがなかった。結局こちらから問い合わせる形でやっと発行された。

●若い融資担当者で知識が乏しく、質問するとその都度上司に聞きに行っていた。

●説明に時間がかかっているときに飲み物くらいあればよかった。ボールペンが書きにくかった。

●窓口営業時間外になると融資担当者との連絡が取れなくなって、融通が利かない。

よい評判としては担当者が誠実で、親切であることや丁寧に相談に乗ってくれるという声が多いようです。知っていると得をする借り換えの提案などをしてもらえるのは、金融の素人である一般には助かります。

悪い評判は、一部の担当者の気配りの不足や若い担当者の教育などに課題があるということでしょう。

りそな銀行の住宅ローンはどんな人におすすめ?

金利が優遇されているローンなので、審査の壁は多少あるでしょうが、過去に金融トラブルがない人で、多額の住宅ローンを組みたい人に向いているでしょう。

ボーナス時などに繰上げ返済をすれば、トータルの金利負担はさらに低くなるので、勤務先の業績が安定していてボーナスが確実に出るのであれば、なおおすすめできます。

りそな銀行の住宅ローンを申し込む流れ

りそな銀行の住宅ローンを新規で借り入れるまでの流れは、以下のとおりです。事前審査から借り入れまで、最短2週間といわれています。

ステップ1:事前審査

ステップ2:正式審査

ステップ3:契約手続

個々のステップを補足しておきます。

【ステップ1:事前審査】

購入もしくは新築する物件が決まったら、Webで事前審査を申し込みましょう。公式サイトの以下のページから、24時間いつでも簡易審査を申し込むことができます。

この段階では書類の提出は原則不要です。「りそな住宅ローンナビ」にて事前審査結果が連絡されます。

【ステップ2:正式審査】

簡易審査が問題なければ、郵送または来店して正式審査を申し込みます。提出した書類に基づいてりそな銀行と保証会社で審査を行います。追加資料の提出を依頼される場合もあるようです。

【ステップ3:契約手続】

契約の前に「お手続きガイド(動画)」を視聴しておけば、契約をスムーズに運ぶことができます。

契約方法は、店舗で書面の契約書に記載する方法と、Webで契約する「りそな電子契約サービス」の2つです。

「りそな電子契約サービス」は、Web上で契約書に電子署名をして契約を締結します。別途司法書士の同席のもと、融資対象物件への抵当権設定の契約が必要です。

適用金利は借入日の時点のものが適用されます。

りそな銀行の住宅 ローンで憧れのマイホームを購入する

りそな銀行の住宅ローンについて、さまざまな角度から特徴を解説し、参考までに評判なども紹介しました。

金利が低いことは、長期のローンにとって非常に魅力的な要素です。この記事が、憧れのマイホームを金利負担が低いりそな銀行の住宅ローンを利用して購入するための参考になれば幸いです。

専門家コメントの詳細

新井智美

トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

■保有資格 : CFP®資格認定者

・一級ファイナンシャルプラン二ング技能士(資産運用)(日本FP協会)

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー(住宅金融普及協会&金融検定協会認定)

・証券外務員。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

【金利情報について】住宅支援機構

【民間住宅ローンの実態に関する調査】国土交通省

【住宅の購入等の支援について】政府広告

【住宅ローンの要請について】金融庁

【住宅税制について】国土交通省

【貸金業法における住宅ローン等の媒介について】日本FP協会

【賃金業法のQ&Aについて】金融庁

【住宅ローンの控除について】国税庁

【住宅税制についての資料】財務省

りそな銀行の変動金利は、保証料の支払い方によって適用金利が異なる点が特徴となっています。「融資手数料型」を選択すると、保証料は金利に含まれることとなるため、もう一つの「保証料一括前払い型」よりも、契約時に支払う金額を少なくすることができます。さらに金利の引き下げ幅も大きいことから、融資手数料型を選択する方が魅力的に映るかもしれません。ただし、保証料一括前払い型と異なり、繰上げ返済の際に保証料の返還がない点に注意が必要です。変動金利の場合、年 2 回金利の見直しがありますが、返済額に反映されるのは5年後となります。また、変動金利利用中に「固定金利選択型」に変更することも可能です。