国内三大メガバンクのひとつである三菱UFJ銀行は、国内預金量・融資量が最大級なので、すでに取引のある方も多いでしょう。

しかし取引があるという理由だけで、その銀行の住宅ローンの特徴を理解せずに安易に住宅ローンを決めるのは考えものです。そこでこの記事では、三菱UFJ銀行の住宅ローンの特徴を解説します。

三菱UFJ銀行の住宅ローンを検討している方本当にここでいいのか迷っている方、一度「モゲチェック」で、ほかと比べてみてはいかがでしょうか。

モゲチェックは、住宅ローンの や保証料、返済額を一括で比較できるオンラインサービスです。

モゲチェックが他の比較サイトと異なる点は、単に比較して終わり、でないこと。ランキングだけではわからない審査基準も総合して、あなたに合う住宅ローンを提案してくれます。

「もっとこうしたら良い住宅ローンが借りれます!」というアドバイスもおくってもらえるので初めての住宅購入も安心です。

モゲチェックでできること

- ・最新金利をリアルタイムで一括で比較できる

- ・審査基準をもとにおすすめ銀行を提案してもらえる

- ・住宅ローンのプロに無料で質問・相談ができる

他社と比べて最適だと判断したら、三菱UFJ銀行の住宅ローンに申し込みましょう。

モゲチェックを運営している株式会社MFSは、メガバンク・ネット銀行・地方銀行などの各種金融機関出身者や、住宅ローン実務に携わってきたメンバーで構成されている住宅ローンのプロ集団です。

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

1960年東京都生まれ。アネシスプランニング株式会社代表取締役・ 住宅ローンアドバイザー大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2000件以上の相談を受けている。

東洋経済オンライン、ZUU online、スマイスター、楽待などのWEBメディアに住宅、ローン、不動産投資についてのコラム等を多数寄稿。著書に『不動産投資は出口戦略が9割』『学校では教えてくれない! 一生役立つ「お金と住まい」の話』(クロスメディア・パブリッシング)がある。

■保有資格

・地盤インスペクター

・モーゲージプランナー

・ライフ・コンサルタント

・損害保険募集人

・住宅ローンアドバイザー

・相続診断士

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

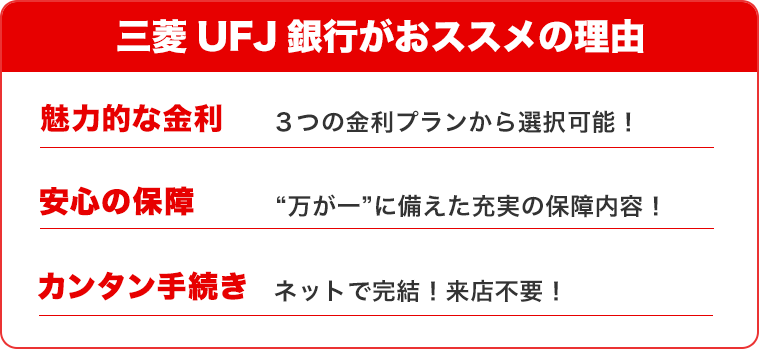

三菱UFJ銀行住宅ローンはこんな人におすすめ

三菱UFJ銀行の住宅ローンは日本における民間金融機関住宅ローン取扱残高No.1(2007年3月時点より現在まで)です。

- 無料で全疾病保障を利用したい

- 金利を安く住宅ローンを借りたい

- 来店不要でそのまま借入したい

- 給料振込口座で利用している方

→金利優遇でより安くなる可能性がある

住宅ローンの変動金利の相場が年0.770~であるため、大手銀行に関わらず、三菱UFJ銀行の変動金利の年0.475~は非常に低金利です。

また三菱UFJ銀行で給料振込み等でご利用経験がある場合、優遇金利が適応されてより安くなる場合があります。

三菱UFJ銀行の住宅ローンの評価表

| 三菱UFJ銀行住宅ローンの評価 | ||

|---|---|---|

| 口コミ評価 | ||

| 金利 (各金利タイプ) |

変動型金利 | 年0.345%~年0.475%※ |

| 3年固定型金利 | 年0.73%~年0.86%※ | |

| 10年固定型金利 | 年1.12%~年1.25%※ | |

| 団体信用 生命保険料 |

無料 | |

| 一部繰り上げ 返済の手数料 |

無料(Web手続きの場合のみ) | |

| 実績 | 民間金融機関住宅ローン取扱残高として、 No.1の実績 | |

※ 適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

三菱UFJ銀行住宅ローンの口コミ・評判一覧

かいさん

★★★★★

優遇金利適応で安くなった

大手銀行なので高いイメージがあったのですが、金利優遇が効いて店頭金利より安くなりました。長年給料振込みを三菱UFJ銀行で行っていてよかったです。

パパゴンさん

★★★★

三大銀行なのにネットで完結した

住宅ローンなら、申し込みから契約までネットで完結できたので、コロナの中で非常に助かりました。7大疾病保障もつけることが出来、非常に満足です。

あいさん

★★★★★

審査が早く驚きました!

自宅購入時に、三菱UFJ銀行のローンの申し込みをさせていただいたところ 手続き書類をそろえて、朝イチで書類を提出したら当日中に良いお返事をいただけました。 金利条件も妥当で、対応が丁寧でとても気持ち良かったです。 対応が迅速すぎて、おどろきました。

きちさん

★★★★★

繰り上げ返済の手数料が0円

三菱UFJ銀行では、繰り上げ返済の手数料がかからないのがメリットです。 返済額の合計から実際に返す分をより多く差し引けるので、後々楽になるでしょう。

ogm33さん

★★★★★

保証が充実!

私は「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」を選択しました。0.3%の上乗せ金利で、三大疾病+4つの生活習慣病の保証ができるのは大変お得でした。

せいやさん

★★★★★

365日24時間いつでも申し込みできる!

24時間いつでも申し込みできたので、簡単に申し込みを行うことが出来ました。大手銀行なのに、全てネットで完結できたのでイメージが変わりました。非常に満足です。

かいさん

★★★★☆

最初は不安でした

審査が点数制であるということに最初は不安でした。点数制というのもあまり聞かない方法だったので、どの程度勤務していたり、希望額だったら審査を通るのかなあと思っていました。 ローンを組むのが初めてということもあり。ともかく質問をたくさんしていた気がします。丁寧に根気強く教えていただけてよかったです

三菱UFJ銀行の住宅ローンのメリット

- 7大疾病保障など保障が充実

- ネットで完結することができる。

- 三菱UFJ銀行のATM手数料が無料になる

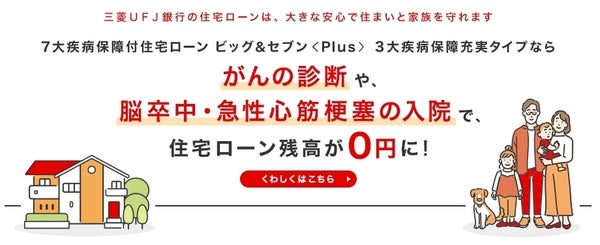

7大疾病保障など保障が充実

三菱UFJ銀行の7大疾病保障は、3大疾病に加え、4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)にも対応した保険です。

保険適応になった際には、住宅ローン残高が0円になる、?住まいと家族を守る保険です。

ネットで完結することができる

三菱UFJ銀行の住宅ローンは、正式申込・書類授受・契約のお手続きが電子化されています。忙しくて来店できないお客さまも、お申し込みからご契約までネットでお手続きができます。安心してご利用いただける仕組みはもちろん、便利でおトクです。

事前審査の結果は、最短翌日に回答。当行に口座がなくてもインターネットから24時間いつでも無料で受付できます。

一部繰り上げ返済の手数料はかからない

三菱UFJ銀行ならではのメリットもあります。そのひとつが一部繰上返済手数料です。

想定していたより賞与が出た場合、住宅ローンの負担を減らすために一部返済に当てようと思うことがあるかもしれません。本来一部繰り上げ返済時には事務手数料が発生しますが、ネット手続きであれば不要です。

住宅ローンの審査は複数申し込みが当たり前

- 最低金利でなく、実際の金利がわかる

- 比較して、条件が良いローンを選べる

- 他社の条件を提示して交渉することで、

金利が安くなるケースがある

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (変動金利) |

||||||||||

| 金利 (変動型) |

◎ 0.298%~ |

◯ 0.457%~ |

◯ 年0.345%~ 年0.475%※1 |

◎ 0.298%~ 通期引下げプラン ※1 ※上記は物件価格80%以内でお借入れの場合 ※物件価格80%超~100%以内でお借入れの場合は、上記金利に年0.022%上乗せ※物件価格100%超でお借入れの場合は、上記金利に年0.046%上乗せ |

◯ 0.450%~ |

◯ 0.475%~ |

◯ 0.470%~ |

◯ 0.440%~ |

△ 0.520%~ |

△ 0.527%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

○ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

? 必要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

◎ 無料付帯 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 三大疾病保険 | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | △ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

◎ 無料付帯 |

| 仮審査結 果の日数 |

◯ 最短即日 |

◎ 最短60分 |

◯ 最短翌日 |

◯ 最短3営業日 |

◎ 最短1~2週間 |

◯ 最短翌日 |

△ 最短1~3週間 |

△ 最短7営業日 |

△ 最短3営業日 |

◯ 最短翌日 |

| 無料付帯保険 | 全疾病保障 | ガン団信50 | - | 全疾病保障 および 先進医療特約 |

安心保障付団信 | - | - | - | 全疾病特約付団信 および 50%がん団信 |

- |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 ※オプションによって保障範囲が変わります |

無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 | 必要(33,000円) | 無料 | 無料 | 無料 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要なし | 必要あり | 必要あり | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金×2.2% | 元金の2.2% | 元金×2.2% | 一律330,000円 |

| 繰上げ返済手数料 | 一部0円 | 0円 | 一部繰上げ返済手数料 0円※2 | 一部繰上げ返済手数料0円 | 0円 | 0円 | 0円 | 1円 | 0円 | 0円 |

| 借用可能額 | 500万円以上 3億円以下 |

500万円以上 2億円以下 |

500万円以上 1億円以下 |

500万円以上 2億円以下 |

500万円以上 3億円以下 |

50万円以上 1億円以下 |

50万円以上 1億円以下 |

~2億円以下 | 200万円以上 1億円以下 |

500万円以上 1億円以下 |

| 有料保険 | 無料付帯に全保険適用 | がん100%保障特約(+0.2%) 3大疾病保障特約(+0.2%) |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ |

・3大疾病50% (40歳以上は年+0.25%) ・3大疾病100% (40歳未満は年+0.2% 40歳以上は年+0.4%) |

安心パックシリーズ(入会金11万) | ・8大疾病保障団信(+0.3%) ・自然災害保証団信(+0.1~0.5%) |

・3大疾病保障(+0.25%) ・特定状態保障(+0.30%) |

・がん団信(+0.20%) ・三大疾病団信(+0.25%) ・八大疾病団信(+0.30%) |

・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

夫婦連生団信(+0.2%) |

| 特徴 | 金利の安さ,保険の充実度 全て業界トップ |

審査時間が最短60分! 低金利かつガン保険も無料付帯! |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

大手ならではの 充実したサービスが魅力 |

医療のプロも進める 団信保険が魅力! |

対面で相談したい方におすすめ! | ローン契約者は イオングループでのお買い物が5%OFFに |

事務手数料が33万円! 初期費用の低さが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年11月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

三菱UFJ銀行 ※1 金利は年0.345%~年0.475%。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※2 Webで手続きした場合にのみ無料となります。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (固定金利) |

||||||||||

| 金利(固定型) | ◎ 0.550%~ |

◎ 0.258%~ |

◎ 0.970%~ 固定金利10年 当初引下げプラン ※1 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.645%~ |

◯ 0.670%~ |

△ 年0.73%~ 年0.86%※1 |

△ 0.750%~ |

△ 年0.902%~ |

△ 年1.080%~ |

△ 年1.15%~ |

| 来店の 必要性 |

◎ 不要 |

◎ 不要 |

○ 必要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

◎ 不要 |

| がん保険 | ◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

取り扱いなし | ◎ 無料付帯 |

△ 有料 |

△ 有料 |

| 仮審査結果 までの日数 |

◎ 最短60分 |

◯ 最短即日 |

◯ 最短3営業日 |

△ 最短1~3週間 |

◯ 最短3営業日 |

◯ 最短翌日 |

△ 最短1~3週間 |

◯ 最短翌日 |

◯ 最短1~2営業日 |

◯ 最短翌日 |

| 無料付帯保険 | ガン団信50 | 全疾病保障 | 全疾病保障 および 先進医療特約 |

- | - | - | 安心保障付団信 (無料) |

全疾病特約付団信 および 50%保障がん団信 |

- | - |

| 一般団信保険 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 無料付帯 | 有料 | 無料付帯 |

| 保証料 | 無料 | 無料 | 無料 | 必要(33,000円) | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 0円 | 0円 | 0円 | 一部0円 | 0円 | 0円 | 0円 | 0円 | 一部0円 | 0円 |

| 申込先の 銀行口座の 必要性 |

必要なし | 必要なし | 必要あり | 必要なし | 必要あり | 必要なし | 必要あり | 必要なし | 必要なし | 必要なし |

| 事務手数料 | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 元金の2.2% | 一律330,000円 | 元金の1.1% | 元金の2.2% |

| 繰上げ返済手数料 | 0円 | 一部0円 | 一部繰上げ返済手数料0円 | 一部0円 | 0円 | 一部繰上げ返済手数料 0円※2 | 0円 | 0円 | 一部0円 | 0円 |

| 借用可能額 | 500万円以上2億円以下 | 500万円以上3億円以下 | 500万円以上2億円以下 | 50万円以上1億円以下 | 200万円以上1億円以下 | 500万円以上1億円以下 | 500万円以上3億円以下 | 500万円以上1億円以下 | 100万円以上8,000万円以下 | 50万円以上1億円以下 |

| 有料保険 | ・がん100%保障特約(+0.2%) ・3大疾病保障特約(+0.2%) ・生活習慣病入院保障特約(+0.2%) |

無料付帯に全保険適用 | 全疾病保障が金利上乗せなしで付帯 | ・3大疾病保障特約(+0.25%) ・特定状態保障特約(+0.30%) |

・全疾病団信(+年0.1%) ・がん保障団信(+年0.2%) ・8疾病保障団信(+年0.3%) |

7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉 ・3大疾病保障充実タイプ ・安心の保険料タイプ |

・安心パックシリーズ(入会金11万) | ・夫婦連生団信(+0.2%) | ・一般団信(年+0.28%) ・がん団信50%(年+0.33%) ・がん団信プラス(年+0.15%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| おすすめポイント | 審査時間が最短60分! 低金利,ガン保険も無料付帯! |

金利の安さ、保険の充実度 全てにおいて業界トップ |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

医療のプロも進める 団信保険が魅力! |

ローン契約者は イオングループでのお買い物が5%OFFに |

三大銀行にも関わらず ネット銀行と同水準の金利が魅力 |

事務手数料5.5万プランあり 初期費用の安さがno.1! |

事務手数料が33万円! 初期費用の低さが魅力 |

フラット35 11年連続シェアNo.1! |

印紙代0円! 大手ならではの充実したサービスが魅力 |

| 詳細 |  |

|

|

|

|

|

|

|

|

|

※2023年11月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

三菱UFJ銀行 ※1 金利は年0.73%~年0.86%(固定3年)。適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※2 Webで手続きした場合にのみ無料となります。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 |

|---|---|---|---|---|---|---|---|---|---|---|

| 会社名 |

|

|

|

|

|

|

|

|

|

|

| 総合評価 (フラット35) |

||||||||||

| 金利 | ◎ 0.540%~ |

◯ 1.08%~ ※フラット35保証型 ※こちらの商品は住信SBIネット銀行の住宅ローンです。 |

◯ 0.73% |

△ 1.11%~ |

△ 1.230%~ |

△ 1.230%~ |

△ 年1.23%~ |

△ 1.230%~ |

△ 0.740 %~1.32% |

△ 1.34%~ |

| 来店の 必要性 |

不要 | 必要 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 | 必要 | 必要 |

| がん保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 3大疾病保険 | △ 有料 |

◎ 無料付帯 |

◎ 無料付帯 |

◎ 無料付帯 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

△ 有料 |

| 無料付帯保険 | - | 全疾病保障 および 先進医療特約 |

全疾病保障 | 全疾病特約付団信 および 50%保障がん団信 |

- | - | - | - | - | - |

| 保証料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 必要 |

| 団信保険料 | 年0.24%~ | 0円 | 0円 | 0円~年0.3% | 0円 | 0円 | 0.2% | 0円 | 0.2% | 0円 |

| 事務手数料 | 元金の1.1% | 元金×2.2% ※最低事務取扱手数料110,000円 |

元金×2.2% | 一律330,000円 | 元金×2.2% | 22,000円 | 不要 | 元金×2.2% | 元金×1.430% | 元金の2.2% |

| 繰上げ返済手数料 | 一部0円 | 一部繰上返済手数料0円 | 0円 | 0円 | 0円 | 一部0円 | 無料 | 一部0円 | 無料 | 0円 |

| 借用可能額 | 100万円以上 8,000万円以下 |

100万円以上 8,000万円以下 |

500万円以上 1億円以下 |

500万円以上 1億円以下 |

200万円以上 1億円以下 |

1万円以上 1億円 |

500万円以上 8,000万円 |

50万円以上 1億円以下 |

100万円~ 8,000万円 |

50万円以上 1億円以下 |

| 有料保険 | ・一般団信 (+0.28%) ・がん団信50% (+0.33%) ・がん100%保障 (+0.43%) |

全疾病保障が金利上乗せなしで付帯 | 無料付帯に全保険適用 | 夫婦連生団信(+0.2%) | ・全疾病団信(+0.1%) ・がん保障団信(+0.2%) ・8疾病保障団信(+0.3%) |

ガン保障特約 (+0.2%) 3大疾病保障特約 (+0.25%) 8大疾病保障特約 (+0.3%) |

・新機構団信(+0.38%) ・新3大疾病付団信(+0.44%) |

・3大疾病保障特約(+0.25%) ・3大疾病(+0.30%) ・特定状態保障特約(+0.30%) |

・新機構団信(年0.38%) ・新3大疾病付機構団信(年0.44%) |

・8大疾病保障団信(+年0.3%) ・クロスサポート団信(+年0.18%) ・自然災害保証団信(+年0.1~0.5%) |

| 特徴 | フラット35 11年連続シェアNo.1! |

対面相談の住宅ローンで 金利,保険の充実度 全て業界トップ |

金利の安さ、保険の充実度 全てにおいて業界トップ |

事務手数料が33万円! 初期費用の低さが魅力 |

ローン契約者はイオングループでのお買い物が5%OFFに | 対面で相談したい方におすすめ! | 繰り上げ返済も手数料も無料 | 医療のプロも進める 団信保険が魅力! |

保証料,繰上返済手数料も無料 | 大手ならではの 充実したサービスが魅力 |

| 詳細 | |

|

|

|

|

|

|

|

|

|

※2023年11月現在

※日本マーケティングリサーチ機構が2020年2月18日~2020年3月17日に全国の男女にインターネットで行ったアンケート調査の結果。銀行売上上位9社と比較。回答人数は406名。

※ソニー銀行の記載金利をご利用するためには、自己資金1割以上の負担が必要

※1 SBIマネープラザの金利について適用金利は、記事作成次点の適用金利であり、金利情勢等により毎月見直されます。3大疾病保険は原則として40歳未満の方が対象です。

三菱UFJ銀行の住宅ローンのデメリットとは?

- 審査が厳し目

- 配偶者が非正規雇用の場合は収入に合算できない

審査が厳しい

他のメガバンクと同様、三菱UFJ銀行の住宅ローンでは、個人信用情報が厳しいとされています。個人信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

過去にマイカーローンやクレジットカードなどで延滞がある方は、三菱UFJ銀行の住宅ローンを借り入れることができない可能性が高いことをあらかじめ理解しておきましょう。

三菱UFJ銀行は2007年3月から2021年2月現在まで間金融機関住宅ローン取扱残高No.1です。その三菱UFJ銀行が扱う住宅ローンには、住宅ローン、最初に大きな優遇コース、ずーっと一律優遇コース、全期間固定コースの4種類があります。それぞれの特徴は以下の通りです。

配偶者が非正規雇用の場合は収入に合算できない

三菱UFJ銀行の住宅ローンでは、借入金額に対して年収基準が満たない場合であっても、配偶者を連帯保証人にすることで配偶者の年収を主債務者の年収の最大半分まで合算することができます。しかし、配偶者がパートやアルバイトのように非正規雇用であれば合算できないので注意が必要です。

| 三菱UFJ銀行住宅ローン比較 | 受付方法 | 金利 | メリット |

|---|---|---|---|

| 住宅ローン | インターネット | 変動、固定特約 | 低金利、来店不要 |

| 固定●年コース | 店頭 | 固定特約 | 低金利と固定金利の安心さを両方兼ね備えている |

| 変動金利コース | 店頭 | 固定特約 | 完済までずっと同じ金利優遇 |

| 全期間固定コース | 店頭 | 全期間固定 | 金利が将来も変わらず安心 |

各商品は金利が大きな違いになるので、それぞれ詳しくみていきましょう(金利は2023年11月時点)。

住宅ローン

変動、固定3年、固定10年の3種類の金利プランから選ぶべます。変動タイプは初回から店頭表示金利を基準に毎月変動し、現在は年0.345%~年0.475%です。

一方、固定3年、固定10年のタイプであれば定められた期間は金利が変わりません。現時点の場合、それぞれ3年間ずっと年0.73%~年0.86%、10年間ずっと年1.12%~年1.25%(2023年12月にお借り入れの場合)ということになります。

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

固定●年コース

固定3年・固定10年・固定20年の3パターンがあります。現時点では、期間内の金利が年0.73%~年0.86%、年1.12%~年1.25%、年1.97%~年2.10%に設定されており、当初特約期間終了後の優遇幅は、基準金利より固定3年が▲年1.75%~▲年1.80%、固定10年と固定20年は▲年1.50%~▲年1.55%です。

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

変動金利コース

金利プランが細かく分かれているのが特徴で、変動(毎月型)・変動(年2回型)の2種類あります。

全期間固定コース

完済するまで固定金利なので、固定期間終了後の心配をする必要がありません。固定21~25年、固定26~30年、固定31~35年の3パターンに分類され、それぞれ年1.70%~年1.83%、年1.79%~年1.92%、年1.89%~年2.02%です。

なお、三菱UFJ銀行の住宅ローンには、最低限以下の利用条件があります。

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

- 年齢が借入時に18歳以上70歳の誕生日まで、完済時に80歳の誕生日まで

- 保証会社を利用する場合、保証会社(三菱UFJ住宅ローン保証㈱)の保証を受けられる

- 団体信用生命保険への加入が認められる(保険料は三菱UFJ銀行が負担)

- 日本国籍または永住許可等を受けている外国人

三菱UFJ銀行の住宅ローンで借り入れた場合のシミュレーション

では実際に三菱銀行の住宅ローンで借入した場合、毎月の返済額はどれ位 になるのでしょうか。ここではボーナス返済を考慮せず、借入期間を最大の35年、金利は「住宅ローン」の現在の変動金利(0.475%)で算出しました。

以下が年収300万円~900万円の借入可能目安額とその額を満額借りた場合の月々返済額、総返済額、諸費用額です。

| 年収 | 借入可能額(目安) | 月々の返済額 (可能額満額借入時) |

総返済額 (可能額満額借入時) |

諸費用概算 (可能額満額借入時) |

|---|---|---|---|---|

| 300万円 | 2560万円 | 6万6171円 | 2857万7420円 | 78万5600円 |

| 400万円 | 3410万円 | 8万8142円 | 3802万6240円 | 100万6600円 |

| 500万円 | 4260万円 | 11万113円 | 4747万5060円 | 122万7600円 |

| 600万円 | 20万円 | 13万2343円 | 5707万5260円 | 149万1200円 |

| 700万円 | 5970万円 | 15万4314円 | 6652万4080円 | 171万2200円 |

| 800万円 | 6820万円 | 17万6285円 | 7597万29009円 | 193万3200円 |

| 900万円 | 7860万円 | 17万6285円 | 8553万2680円 | 2156万6800円 |

なお、表からもわかるように三菱UFJ銀行の住宅ローンを借りる際には、住宅の費用以外に銀行への事務取扱手数料や保証会社への保証料、登記設定時の費用や司法書士報酬といった諸費用が発生します。

三菱UFJ銀行の住宅ローンの評判は?

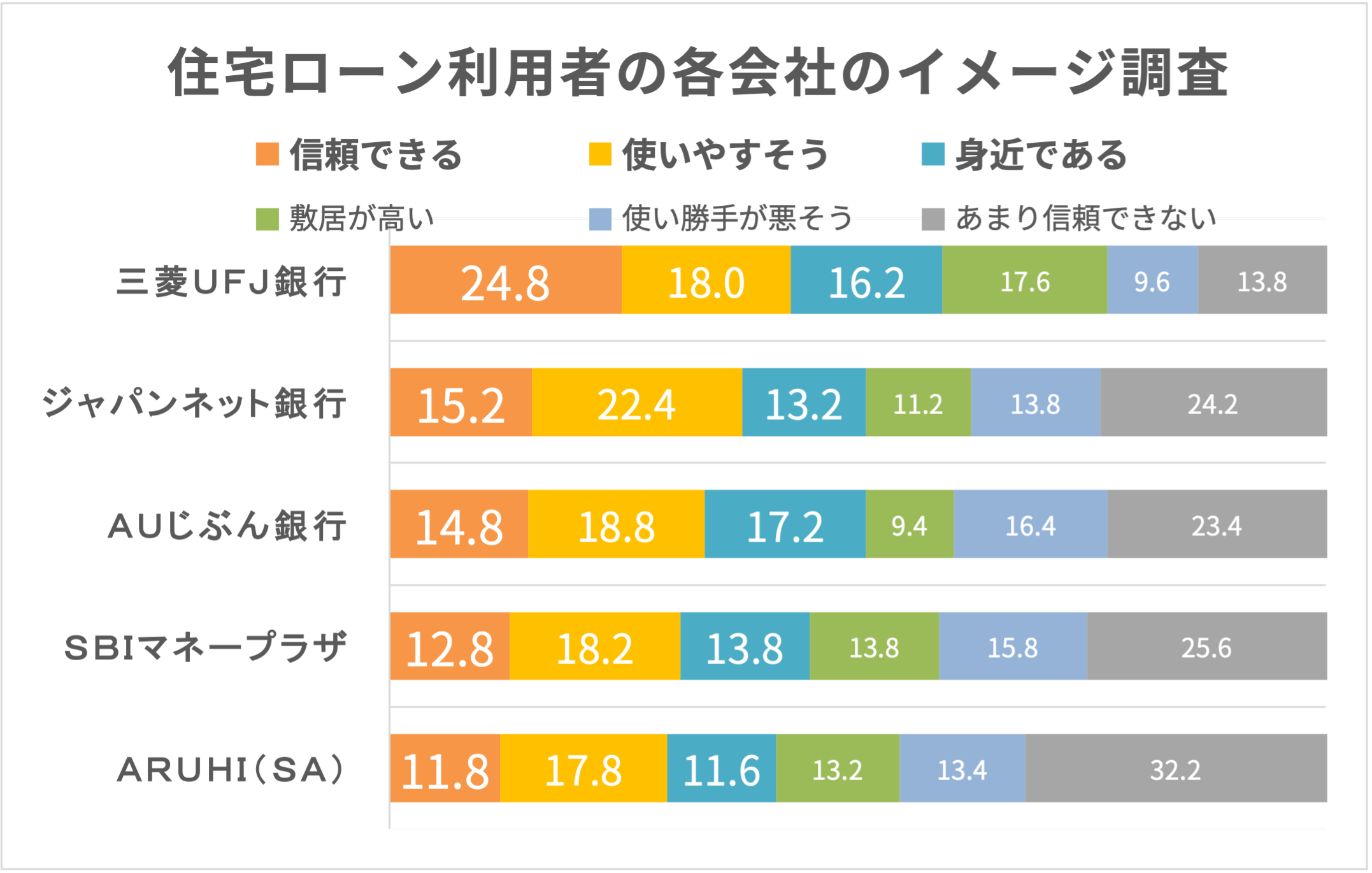

三菱UFJ銀行の住宅ローンを実際に利用した方からは、担当者が親身に相談に乗ってくれたという声や、信頼できるという声があがっています。やはりメガバンクならではの安心感があるのではないでしょうか。

その一方で、来店の面倒さを感じていた方も多いようです。しかし三菱UFJ銀行の住宅ローンなら金利も安く、全てネットで手続きすることが可能。銀行への来店を避けたい方はあらかじめこちらの商品を選ぶことも選択肢に入れておいてください。

また株式会社ZUUが2021年4月に住宅ローンの経験者500人に行った三菱UFJ銀行の調査結果はこちらです。 (実査機関:クロス・マーケティング)。

三菱UFJ銀行の住宅ローンはどんな方におすすめ?

三菱UFJ銀行の住宅ローンは、メガバンクだからこその安心感があります。今後長く付き合っていく銀行だからこそ、信頼できる銀行を選びたいと考えている方におすすめです。また、三菱UFJ銀行口座を使用する機会が多いなら、住宅ローンを借りることでATM利用手数料が日本全国何度でも無料になるという嬉しい特典もあります。

また、出産予定の女性にもおすすめしたいです。住宅ローン借入後、出産前から出産後6ヵ月以内に銀行に申し出ると、以降1年間、適用金利よりさらに年0.2%の優遇を受けることができます。

※特典の適用には条件があるため詳細は三菱UFJ銀行HPをご確認ください。

最近ではネット専用タイプとスマート手続きタイプ、通常の窓口経由の住宅ローンの3通りになっています。それぞれのタイプで金利が若干、異なりますので注意が必要です。大手メガバンクでの信用度もありますので、ネット系では不安な場合には選択肢の1つと言えます。また、7大疾病などの団体信用生命保険の保障範囲も選択肢が多く万が一の不安材料のリスクヘッジができます。

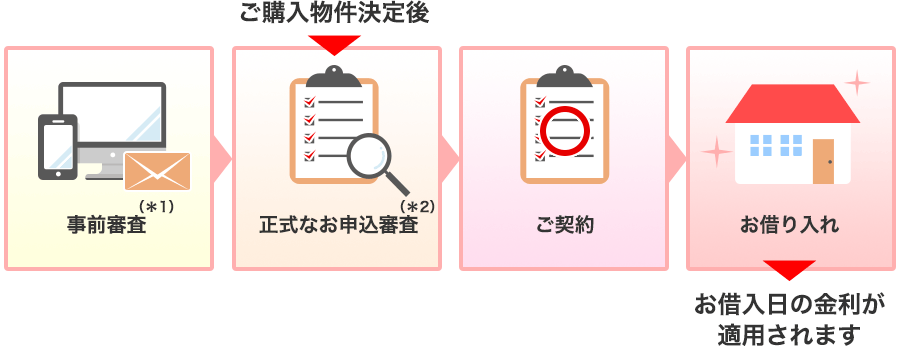

三菱UFJ銀行の住宅ローンを申し込む流れ

三菱UFJ銀行の住宅ローン申し込みの流れをまとめると以下の通りです。

- かんたん事前審査

- 審査結果通知

- 申し込み手続き

- 審査

- 契約・借り入れ

まずインターネットで「住宅ローンのかんたん事前審査」を申し込んでみましょう。その後、メールで審査結果の回答が届きます。

事前審査で承認がおりれば簡易書留でIDとパスワードが届くので、マイページにアクセスして正式申し込み時の書類をアップしてください。不備がなければ、契約もオンライン上で締結し、処理が完了です。

なお、抵当権設定手続きのために三菱UFJ銀行指定の司法書士と面談するタイミングだけ、対面になります。

三菱UFJ銀行の住宅ローンを活用しよう

三菱UFJ銀行の住宅ローンの特徴として、メガバンクならではの審査の厳しさが挙げられます。その反面、安心感や信頼感が高いという点は三菱UFJ銀行を選ぶメリットといえるでしょう。

三菱UFJ銀行では、現在対面だけでなくネットでの手続きも可能なので、三菱UFJ銀行との取引が深い方や信頼感を重視したい方は、一度事前審査を申し込んでみてはいかがでしょうか。

- Q1.三菱UFJ銀行の住宅ローンの7大疾病保障付住宅ローンとは?

- 三菱UFJ銀行の7大疾病保障は、3大疾病に加え、4?つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)にも対応した保険です。

保険適応になった際には、住宅ローン残高が0円になる、?住まいと家族を守る保険です。

>>おすすめの三菱UFJ銀行の住宅ローンを見る - Q2.三菱UFJ銀行の住宅ローンはネットで申し込みを完結することができますか?

- 三菱UFJ銀行の住宅ローンはお申し込みからご契約までネットでお手続きができます。事前審査の結果は、最短翌日に回答があります。

>>おすすめの三菱UFJ銀行の住宅ローンを見る - Q3.三菱UFJ銀行の住宅ローンは、繰り上げ返済の手数料はかかりますか?

- 三菱UFJ銀行の住宅ローンは、本来一部繰り上げ返済時には事務手数料が発生しますが、ネット手続きであれば不要です。

>>おすすめの三菱UFJ銀行の住宅ローンを見る

- 国内最大手行の安心感

三菱UFJ銀行といえば、もはや説明不要といってもよいでしょう。同行の2021年3月期の売上は4兆円、経常利益は4,300億円を超える国内最大規模の金融機関です。また、信用格付会社による評価でも、複数社でトップクラスの評価を獲得しているため、安定感も抜群といえます。住宅の購入は人生で最も大きい買い物になる方も多い中、できるだけ安心感がある金融機関で住宅ローンを組みたいと考える人も多いのではないでしょうか。三菱UFJ銀行であれば、長年の信頼と実績により、安心感がある契約ができるのではないでしょうか。 - 疾病に対する備えも安心

住宅ローンは長期の借入となるケースが多いですが返済期間中に疾病し、返済が難しくなることもあります。三菱UFJ銀行はそのような「もしも」に備えて、7代疾病保障付き住宅ローンである「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」という商品を提供しています。この「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」はがんと診断された場合、脳卒中や急性心筋梗塞で入院した場合、あるいは4つの生活習慣病で一定期間就業不能となった場合に、住宅ローン残高が0円となります。利用には金利に年0.3%の上乗せ、あるいは毎月の保険料支払いが必要となりますが、十分そのメリットがあるサービスといえます。 - 大手行ならではのお得な各種提携サービス

三菱UFJ銀行は住宅ローン利用者に向けて、さまざまな企業と提携したサービスを用意しています。まずは家電購入特典です。新居を購入した際、家電を買い替えるという方も多いかと思いますが、ビックカメラやコジマで家電を購入した場合、特典を受けることができます。また、アート引越センターも引越特典を提供しています。具体的な特典内容については時期により変わるため説明を割愛しますが、これらは三菱UFJ銀行で住宅ローンを契約するのであれば、利用しない手はないお得な制度といえます。

- フラット35関連商品を取り扱っていない

三菱UFJ銀行以外のメガバンクや地方銀行では、住宅金融支援機構のフラット35を取り扱っている金融機関が多いのですが、三菱UFJ銀行ではフラット35の取り扱いがありません。フラット35は団体信用生命保険への加入が必須条件ではないため、団信の審査に通らない方はフラット35を利用するというケースも少なくないのですが、そのような方は三菱UFJ銀行で住宅ローンを契約するのは、ややハードルがあがってしまう点はデメリットといえるでしょう。 - スマート手続き利用時の審査基準が厳しい

三菱UFJ銀行はインターネットなどで手続きを行う「スマート手続き」によって契約した場合、通常の金利-0.15%となります。具体的には同行の変動金利タイプである「ずーっとうれしい金利コース」でスマート手続きを利用すると、年0.475%というインターネット専業銀行にも引けをとらない金利水準で借入可能です。ただし、スマート手続きの利用条件はやや厳しめであり、団信への加入や同行を給与口座として利用していることなど、いくつかの条件を満たす必要があります。 - 事務手数料が高い

現在、三菱UFJ銀行は「変動金利タイプ」「固定●年 タイプ」「全期間固定金利 固定●~●年タイプ」という商品を提供していますが、何れも事務手数料として借入金額×2.2%が必要となります。保証料は不要であるものの、事務手数料が安い一部の銀行と比較すると、かなり割高感があります。これは同行のデメリットの1つといえるでしょう。

調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | 住宅ローン利用者への満足度に関する調査 |

| 調査対象 | 住宅ローン利用した経験がある方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | 住宅ローン利用した経験がある20歳~69歳の男女500名 |

「通期引下げプラン」と「当初引下げプラン」の2種類が用意されています。通期引下げを選択すると、全期間において基準金利から所定の金利幅が引き下げられます。当初引下げの場合は、借り入れから5年後もしくは固定金利プランに変更するまでの期間の引き下げ幅が通期引下げよりも優遇されます。変動金利で借り入れた後も、固定金利プランへの変更が可能となっています。