つみたて(積立)NISAは一般NISAとの選択制で、日本に住む18歳以上の人なら1人1口座開設できます。投資枠は年間40万円までで、積立投資専用の非課税制度です。

しかし、「何から始めればいいのかわからない」「どこで始めればいいのか不安」と言う方も多いのではないでしょうか。

この記事では、つみたて(積立)NISAの始め方・やり方を初心者向けに解説する他、後悔しない金融機関の選び方を徹底解説します。

つみたてNISAの始め方を7ステップで解説

つみたてNISAの始め方は、7ステップに分かれます。

まずは口座を開設する金融機関(証券会社)を決めて、証券口座とNISA口座を開設しましょう。

開設できたら銘柄を選んで積立注文をします。クレカ積立の場合はクレジットカードの利用料金として引落先の銀行口座から支払われるため、入金は不要です。

STEP1 つみたてNISAを開設する金融機関を選ぶ

口座開設をする前に、つみたてNISAを開設する金融機関(銀行や証券会社など)を選びましょう。金融機関を選ぶポイントは4つあります。

なお、当記事で紹介している中で4つのポイント全ての点で優れているのは楽天証券やSBI証券などの大手ネット証券です。

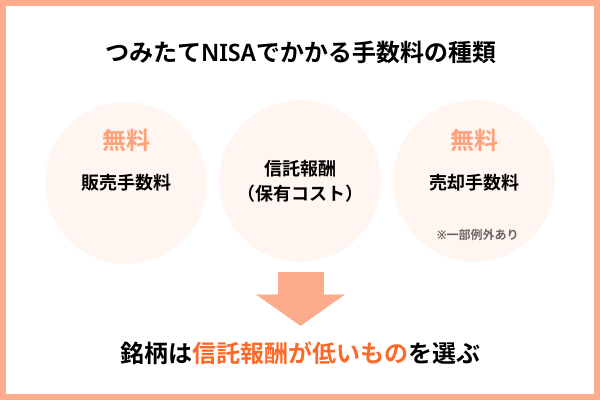

つみたてNISAの投資信託の銘柄数は多いに越したことはありません。信託報酬(銘柄ごとにかかるコスト)の低い銘柄を取り扱っている金融機関を選びましょう。

| 証券会社 | 銀行 | ||

|---|---|---|---|

| 楽天証券 | 194銘柄 | 三菱UFJ銀行 | 12銘柄 |

| SBI証券 | 205銘柄 | ゆうちょ銀行 | 12銘柄 |

| マネックス 証券 |

174銘柄 | 三井住友銀行 | 4銘柄 |

| auカブコム 証券 |

200銘柄 | みずほ銀行 | 10銘柄 |

| 松井証券 | 197銘柄 | りそな銀行 | 8銘柄 |

| 野村證券 | 19銘柄 | イオン銀行 | 20銘柄 |

\取り扱い銘柄ネット証券最多/

クレカ積立は、クレジットカード決済で投資信託などの商品を積み立てることです。投資信託に積立投資をする場合は月10万円の上限があり、そのうち月3万3,333円はつみたてNISAで投資できます。金融機関ごとに対応するクレジットカードが決まっており、積立金額に応じてポイントがもらえます。

| 証券会社 | 銀行 | ||

|---|---|---|---|

| 楽天証券 | 楽天カード (0.5~1.0%) |

三菱UFJ銀行 | ✕ |

| SBI証券 | 三井住友 カード (0.5~5.0%)※ |

ゆうちょ銀行 | ✕ |

| マネックス 証券 |

マネックス カード (最大1.1%) |

三井住友銀行 | ✕ |

| auカブコム 証券 |

au PAY カード (1.0%) |

みずほ銀行 | ✕ |

| 松井証券 | ✕ | りそな銀行 | ✕ |

| 野村證券 | ✕ | イオン銀行 | ✕ |

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

(2023年8月28日現在、NET MONEY編集部調べ)

\年会費無料カードで1.1%還元/

つみたてNISAでポイント投資に対応しているかどうかも重要な決め手です。貯めたポイントを使って少額から投資できるため、ポイントの使い道に困っている場合にも便利です。

| 証券会社 | 銀行 | ||

|---|---|---|---|

| 楽天証券 | ◯ (楽天ポイント) |

三菱UFJ銀行 | ✕ |

| SBI証券 | ◯ (T/Pontaポイント) |

ゆうちょ銀行 | ✕ |

| マネックス 証券 |

✕ | 三井住友銀行 | ✕ |

| auカブコム 証券 |

✕ | みずほ銀行 | ✕ |

| 松井証券 | ✕ | りそな銀行 | ✕ |

| 野村證券 | ✕ | イオン銀行 | ✕ |

(2023年8月28日現在、NET MONEY編集部調べ)

\楽天ポイントが貯まる&使える/

投信保有ポイントとは、月間保有金額や銘柄に応じて毎月ポイントがもらえるサービスです。金融機関によっては「投信マイレージ」と記載しているところもあります。

| 証券会社 | 銀行 | ||

|---|---|---|---|

| 楽天証券 | 40ポイント (累計) |

三菱UFJ銀行 | ✕ |

| SBI証券 | 70~600 ポイント (年間) |

ゆうちょ銀行 | ✕ |

| マネックス 証券 |

0/120/320 ポイント (年間) |

三井住友銀行 | ✕ |

| auカブコム 証券 |

20/200 ポイント (年間) |

みずほ銀行 | ✕ |

| 松井証券 | 0~2,332 ポイント (年間) |

りそな銀行 | 240ポイント (年間) |

| 野村證券 | ✕ | イオン銀行 | ✕ |

(2023年8月28日現在、NET MONEY編集部調べ)

これら4つのポイントから見ると、つみたてNISAの取扱銘柄数が最多でポイントが5種類(Tポイント、Vポイント、Pontaポイント、dポイント、JALのマイル)から選べるSBI証券が、サービス面で最も充実しています。

SBI証券は三井住友カードでのクレカ積立にも対応しており、月3万円の積立金額なら毎月150~1,500ポイントが貯まります。クレカ積立に対応していない金融機関では1ポイントももらえないので、長期間積立投資をするならSBI証券のつみたてNISAを選びましょう。

\クレカ積立で最大5.0%還元/

STEP2 口座開設の申し込みをして審査を受ける

金融機関(証券会社)を決めたら口座開設の申し込みをして審査を受けます。申し込みはスマホやパソコンからできるため、窓口へ行く必要はありません。

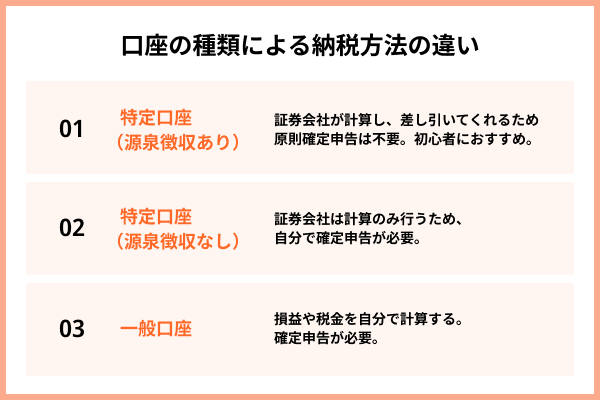

つみたてNISAの場合、選んだ証券会社で証券口座(総合口座)とNISA口座を開設します。松井証券以外の大手ネット証券では、スマホから2つ同時に開設が可能です。証券会社で口座を開設する際は、納税方法が選択できます。

■納税方法による違い

SBI証券や楽天証券などの大手ネット証券では「特定口座(源泉徴収あり)」がおすすめと記載されているので、確定申告をしない会社員や公務員は特定口座(源泉徴収あり)を選びましょう。

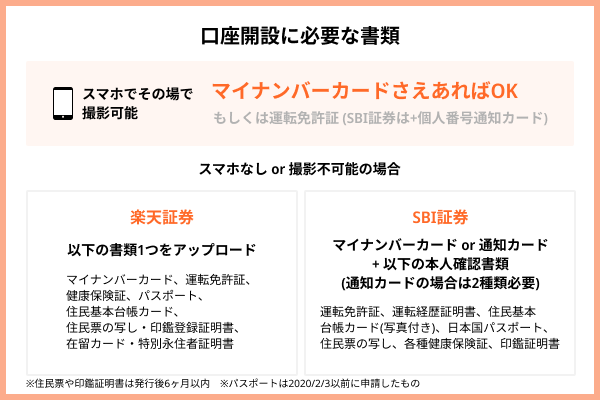

申し込み時の必要書類は本人確認書類とマイナンバー確認書類の2種類があります。マイナンバーカードまたは「運転免許証+通知カード」の組み合わせであれば、スマホのカメラで本人確認書類と顔写真を撮影して本人確認を済ませられるので、最短1~2日で口座開設ができます。

■本人確認書類の一覧

マイナンバーカードや通知カードがない人、なくした人はマイナンバー記載の住民票で代替できます。しかし、郵送または画像(書類)アップロードで本人確認をする必要があるため、口座開設までに7~10日程度かかります。

できるだけ早くつみたてNISAを始めたい人は、マイナンバーカードまたは「運転免許証+通知カード」を準備したうえでスマホから申し込みましょう。

口座開設を申し込むと、金融機関、税務署の順に審査が行われます。住所などの入力ミスをしたり、NISA口座を複数の金融機関に申し込んだりしない限り、通常は審査に落ちることはありません。

松井証券以外の大手ネット証券では、税務署の審査完了前にNISA口座が仮開設され、つみたてNISAが始められます。ただし、税務署の審査で複数のNISA口座があることがわかると、積立投資をした投資信託は非課税にはなりません。

別の金融機関でNISA口座を開設したかどうかを忘れてしまった人は、税務署で「非課税口座(NISA口座)の開設先金融機関に関する確認依頼書」を記載して提出するか、e-Tax(国税電子申告・納税システム)にログインして「NISAコーナー」から確認しましょう。

STEP3 口座開設ができたら初期設定をする

審査が完了し、口座開設ができたら口座開設完了のお知らせがメールまたは郵送で届くので、初期設定をしましょう。

- 初回ログイン

- ログインパスワードの変更(郵送のみ)

- 取引暗証番号の登録

- アンケートの回答

- 勤務先の登録

- 国籍の登録

スマホで口座開設をした人は、ログインパスワードは申し込み時に記載済みなので変更不要です。初期設定が完了すると、つみたてNISAで投資信託の積立注文ができるようになります。

\最短翌日にはつみたてNISAが始められる/

STEP4 投資する銘柄を決める

初期設定ができたら、投資する銘柄を決めましょう。おすすめの銘柄に関しては記事後半の「つみたてNISAで買える銘柄を紹介」の部分で解説しています。 例えば楽天証券のつみたてNISAの場合、ログイン後に「投資信託」、「投信スーパーサーチ」の順にクリックすると、楽天証券が取り扱っている投資信託の一覧が表示されます。

左側にある取引種別から「つみたてNISA」をチェックすると、楽天証券のつみたてNISAが取り扱っている銘柄を絞り込めます。楽天証券の場合は190銘柄以上と多いので、リターンやランキングなどのボタンを押して、上位の銘柄を探しましょう。

「ランキング」、「買付(積立)」の順にクリックし、上の矢印を押すと、積立金額の多い銘柄順に並べ替えができます。

他の証券会社でも、基本的な検索方法は変わりません。

\楽天証券の公式サイトはこちら/

STEP5 毎月の積立金額を決める

投資する銘柄を決めたら、毎月の積立金額を決めましょう。大手ネット証券の場合は、月100円~月3万3,333円の範囲で設定します。

毎週、毎日積み立てる注文もありますが、クレカ積立(クレジットカード決済)は毎月しか選べないので、毎月積立を選択しましょう。金額を決める前に引落方法を選択する画面が表示される証券会社もあります。画面の指示に従って選んでください。

■楽天証券の引落方法

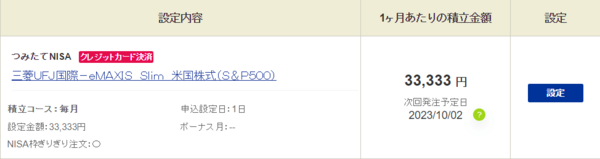

■積立設定の例:eMAXIS Slim 米国株式(S&P500)に月3万3,333円

月3万3,333円までなら、例えば銘柄Aに月1万円、Bに月1万円などと別の銘柄を複数組み合わせることもできます。

STEP6 内容を確認して注文する

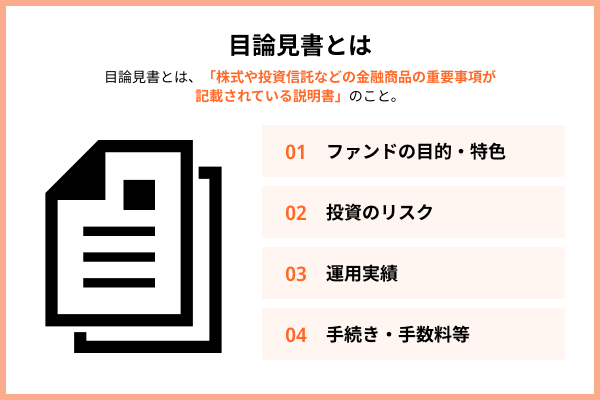

金額を決めたら、目論見書(投資信託の説明書)や内容を確認して注文しましょう。目論見書はつみたてNISAで投資を始める際にチェックが必要な重要書類なので、読み飛ばさずに確認してください。

積立注文の内容に問題がなければ、発注ボタンを押して注文を確定させます。クレカ積立など証券口座以外から引き落として積み立てる場合は、設定した積立日になると自動的に設定金額分の買付が行われます。

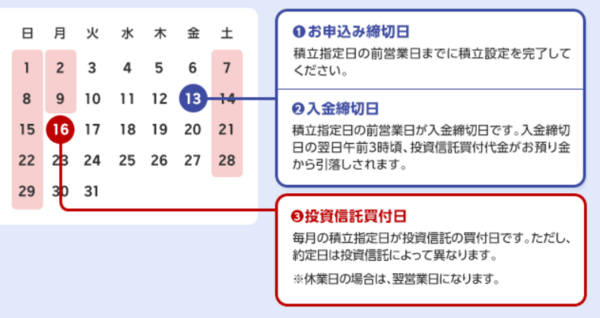

STEP7 締切日までに証券口座に入金する(不要な場合あり)

引落方法で証券口座を選んだ場合は、入金締切日までに証券口座に入金するのを忘れないようにしましょう。遅くとも積立日の前営業日までに入金する必要があります。

■証券口座で引き落とす場合のスケジュール(毎月16日に指定した場合)

入金方法は証券会社ごとに定められており、インターネットバンキングなどを介した方法なら入金手数料は無料です。

楽天証券と楽天銀行(マネーブリッジ)や、SBI証券と住信SBIネット銀行(預り金自動スィープサービス)のように、提携銀行口座の預金を利用してそのまま証券口座の買付資金にするサービスもあります。利用料無料で、入金が不要になるので便利です。

楽天証券なら、マネーブリッジの申し込みで楽天銀行の普通預金金利が300万円まで0.1%と、メガバンクの100倍になります。

\楽天銀行と連携すると金利が最大0.1%/

つみたてNISAが始められるおすすめの証券会社

つみたてNISAが始められるの証券会社は、「つみたてNISAの始め方・やり方」のSTEP1で取り上げた大手ネット証券5社です。ポイントの種類やポイント還元率、持っているクレジットカードなどから選ぶと、自分にあう証券会社が選びやすいです。

つみたてNISAの口座開設や積立投資で適用されるキャンペーンもあるので、キャンペーンを実施している証券会社から選んでもいいでしょう。

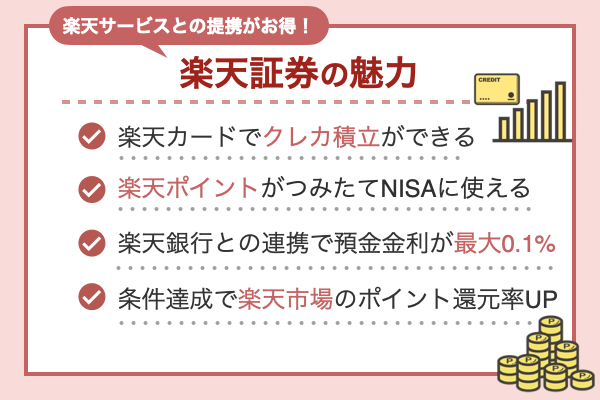

楽天ポイントを使いたいなら楽天証券

楽天ポイントを使いたいなら、1ポイント(1円)から投資に使える楽天証券を選びましょう。

楽天カードがあれば、クレカ積立の他に楽天キャッシュ(電子マネー)で投資信託の積立投資ができます。それぞれ月5万円まで積み立てられ、合計月10万円までの投資が可能です。

つみたてNISAの上限は月3万3,333円ですが、2024年1月に始まる新NISAでは年間120万円(月10万円)の「つみたて投資枠」にまで拡大するため、来年以降の非課税枠の全てがポイント還元のある引落方法でまとめられます。

■楽天証券のキャッシュレス決済

| 引落方法 | ポイント 還元率 |

積立金額 |

|---|---|---|

| 楽天カード (クレカ積立) |

0.5%or1.0% (※) |

月100円 ~5万円 |

| 楽天キャッシュ (楽天カード必須) |

0.5% | 月100円 ~5万円 |

(2023年8月28日現在、NET MONEY編集部調べ)

楽天証券と楽天銀行との連携は、普通預金金利が最大0.1%になるだけではありません。月3万円以上の投信積立(クレカ積立)と1ポイント以上のポイント投資で楽天市場のポイント還元率が0.5%上がるなどの特典もあるので、楽天グループのサービスをよく利用する人にとっては便利です。

\楽天グループのサービス利用者には便利/

■クイズに正解して楽天証券をはじめるともれなく2,000ポイントもらえる

簡単なクイズに回答して口座を開設し、初期設定とマイナンバーの登録が完了すると、楽天証券ポイントが2,000ポイントもらえます。楽天証券ポイントは楽天ポイントに等価交換できます。

<キャンペーン期間>

口座開設の申し込み

2023年10月19日9:59まで

初期設定やマイナンバー登録

2023年11月9日23:59まで

\楽天グループのサービス利用者には便利/

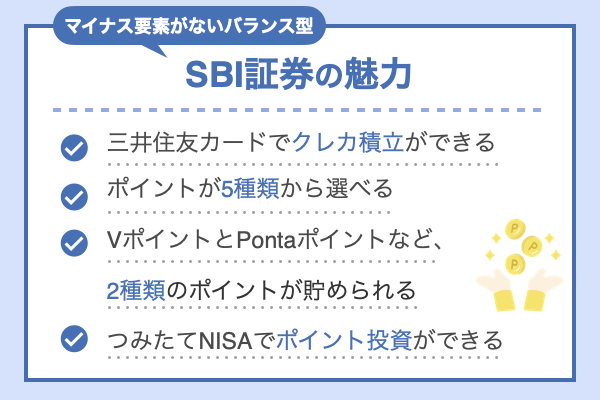

好きなポイントを選びたいならSBI証券

好きなポイントを選びたいなら、SBI証券を選びましょう。貯まるポイントを5種類(Tポイント、Vポイント、Pontaポイント、dポイント、JALのマイル)から選べるのはSBI証券だけです。

TポイントまたはPontaポイントを選べばつみたてNISAでのポイント投資も1ポイント(1円)から可能で、クレカ積立で貯まるVポイントとあわせれば2種類のポイントが貯まります。

■SBI証券のクレカ積立(主なカード)

| カード名 | ポイント 付与率 |

年会費 (税込) |

|---|---|---|

| 三井住友カード プラチナ プリファード |

5.0% ※1 | 3万3,000円 |

| 三井住友カード ゴールド(NL) |

1.0% | 5,500円 ※2 (※) |

| 三井住友カード(NL) | 0.5% | 永年無料 |

※1 毎月の積立額の上限は10万円です。

※1 三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※2 年間100万円のご利用で翌年以降の年会費永年無料

※2 年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

(2023年8月28日現在、NET MONEY編集部調べ)

楽天ポイントを普段使わない人は、楽天証券よりSBI証券のほうが始めやすいです。

\ポイントが5種類から選べる/

クレカ積立のポイント還元率を手軽に上げたいならマネックス証券

クレカ積立のポイント還元率を手軽に上げたいなら、マネックス証券を選びましょう。口座開設後に発行できるマネックスカードは年1回以上クレカ積立をすれば年会費が無料で、1.1%のマネックスポイントがもらえます。

貯まったマネックスポイントは、dポイント、Tポイント、Pontaポイント、Amazonギフトカードなどと等価交換できます。ただし、つみたてNISAにマネックスポイントは使えません。

また、楽天カードや三井住友カードと比べて普段のお買い物などで得られる特典が少ないデメリットがあります。クレカ積立のポイント還元率の高さを重視するなら、マネックス証券という選択肢もあるでしょう。

\クレカ積立のポイント還元率最大1.1%/

■ワン株デビューで200ポイントプレゼントキャンペーン!

キャンペーン期間中にエントリーをし、初めてワン株(単元未満株)を買付すると【もれなくマネックスポイント200ポイント】がもらえます。

\200ポイントプレゼント/

au PAY カードでクレカ積立をしたいならauカブコム証券

au PAY カードでクレカ積立をしたいなら、auカブコム証券を選びましょう。年1回以上の利用で年会費が無料になるau PAY カードでクレカ積立をすれば、どの銘柄でも1.0%のPontaポイントがもらえます。つみたてNISAの取扱銘柄数は200以上あり、楽天証券を上回っています。

ただし、米国株の取扱銘柄数やIPO(新規公開株)の実績数など、つみたてNISA以外の商品ラインナップではSBI証券や楽天証券と比べて大きな差があり、来年以降の新NISAで投資したい商品があっても買えない可能性が高いです。

投資信託への積立投資しかしないのであれば、選択肢の1つになるでしょう。

\1.0%のPontaポイントが貯まる/

手厚いサポートを求めるなら松井証券

手厚いサポートを求めるなら、松井証券を選びましょう。顧客サポートや投信サポートなどの問い合わせは、フリーダイヤルから発信できます。

電話が面倒だと感じる人は、チャットによるサポートも受けられます。休日や夜間は無人チャットしかありませんが、平日8:30~17:00なら有人チャットによる手厚いサポートが受けられるので、ネット証券がはじめての人でも安心です。

つみたてNISAの取扱銘柄数は195以上あり、楽天証券と比べてそれほど変わりません。

ただし、クレカ積立に非対応・つみたてNISAでは投信保有ポイントが全くもらえない銘柄が多い・つみたてNISAを始めるまでに2週間程度かかるなど、不便な点が目立ちます。手厚いサポートがどうしても必要な人は、松井証券という選択肢もあるでしょう。

\口座開設後も手厚いサポートが受けられる/

■投資信託デビュー応援キャンペーン

エントリーをして月1万円以上の投資信託を購入すると毎月抽選に参加でき、当たれば松井証券ポイントが最大10万ポイント、外れても100ポイントがもらえます。松井証券ポイントは、dポイントやPayPayポイントと交換できます。

<キャンペーン期間>

2023年12月29日まで

\毎月最大10万ポイントが当たる/

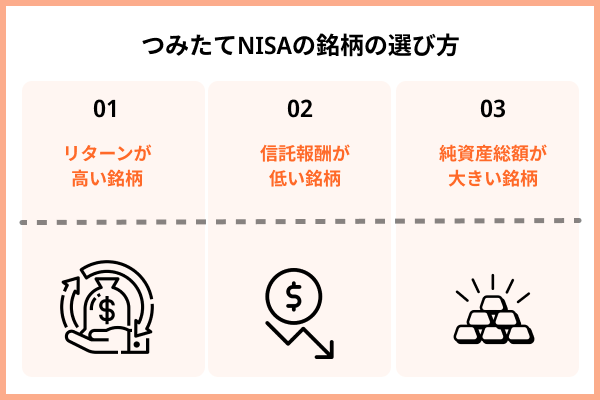

つみたてNISAの銘柄の選び方【比較ポイント】

つみたてNISAの銘柄は、リターン(利益率)、信託報酬(主な保有コスト)、純資産総額(投資家から集めた資金量)を比較して選びましょう。

銘柄(投資信託)の運用方針や投資先をみて選ぶのが筋ではありますが、つみたてNISAに興味がある初心者の大半は、「どれくらい儲かるか」や「どの銘柄ならコストが低いのか」が気になっているのも事実です。

リターンが高くコストが低い銘柄は投資家からの資金も集まりやすく、投資信託の純資産総額が大きくなる傾向があるので、3つの比較ポイントを参考に銘柄を選びましょう。

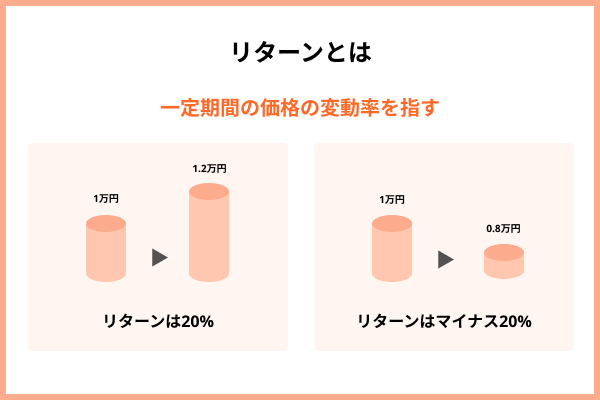

リターン(利益率)を比較して選ぶ

つみたてNISAで買う銘柄は、まずはリターン(利益率)を比較して選びましょう。短期的なリターンをみると、インドや日本、ヨーロッパの株に投資する銘柄が上位に入りますが、直近5年間のリターン上位は全て米国株に投資する銘柄です。

| 順位 | 銘柄名 | リターン (年率) |

|---|---|---|

| 1位 | iTrustインド株式 | 48.46% |

| 2位 | フィデリティ・米国優良株・ファンド | 46.23% |

| 3位 | eMAXIS Slim 米国株式 (S&P500) |

43.17% |

| 4位 | iシェアーズ米国株式 (S&P500) インデックス・ファンド |

43.07% |

| 5位 | つみたて米国株式 (S&P500) |

42.97% |

| 順位 | 銘柄名 | リターン (年率) |

|---|---|---|

| 1位 | 大和住銀DC国内株式ファンド | 21.35% |

| 2位 | フィデリティ・欧州株 ・ファンド |

21.07% |

| 3位 | ニッセイ日本株ファンド | 19.51% |

| 4位 | ハッピーエイジング・ファンド ハッピーエイジング20 | 19.05% |

| 5位 | コモンズ30ファンド | 16.73% |

| 順位 | 銘柄名 | リターン (年率) |

|---|---|---|

| 1位 | iTrustインド株式 | 23.67% |

| 2位 | 楽天・米国高配当株式インデックス・ファンド | 23.07% |

| 3位 | 野村インデックスファンド・米国株式配当貴族 | 21.91% |

| 4位 | eMAXIS Slim 米国株式 (S&P500) |

21.40% |

| 5位 | つみたて米国株式 (S&P500) |

21.25% |

| 順位 | 銘柄名 | リターン (年率) |

|---|---|---|

| 1位 | eMAXIS Slim 米国株式 (S&P500) |

16.57% |

| 2位 | iFree S&P500インデックス | 16.44% |

| 3位 | 米国株式 インデックス・ファンド |

16.14% |

| 3位 | iシェアーズ米国株式 (S&P500) インデックス・ファンド |

16.15% |

| 5位 | フィデリティ・米国優良株・ファンド | 15.96% |

米国株はたしかに有望な投資先といえますが、直近のリターンが将来の利益を保証するものではないことを理解したうえで銘柄を選びましょう。

\最短翌日にはつみたてNISAが始められる/

信託報酬の低い銘柄を比較して選ぶ

信託報酬の低い銘柄を比較して選ぶことも大切です。信託報酬とは、投資信託を保有しているときに発生する主なコストのことです。手数料のように直接負担はしていませんが、投資信託の価格に反映されるため、間接的には負担しています。

投資信託は、大きくわけるとインデックスファンドとアクティブファンドの2種類があります。どちらを購入してもつみたてNISAなら手数料はかかりませんが、信託報酬が異なります。

- 日経平均株価などの指標に連動した運用を目指す投資信託をインデックスファンドという。指標を上回る運用を目指すアクティブファンドと比べて信託報酬が低い傾向がある。

参照:金融庁

例えば、リターンの高い銘柄の名前に含まれる「S&P500」は、米国の主要企業およそ500社で構成された株価指標であり、いずれもインデックスファンドです。

直近5年間のリターン上位はS&P500に連動した運用を目指すインデックスファンドで、信託報酬の低い銘柄も同様です。

■信託報酬の低い銘柄ベスト5

| 順位 | 銘柄名 | 信託報酬 (年率) |

|---|---|---|

| 1位 | たわらノーロード S&P500 |

0.09372% |

| 1位 | eMAXIS Slim 米国株式 (S&P500) |

0.09372% |

| 3位 | iシェアーズ米国株式 (S&P500) インデックス・ファンド |

0.0938% |

| 4位 | eMAXIS Slim 先進国株式 インデックス |

0.09889% |

| 4位 | たわらノーロード 先進国株式 |

0.09889% |

| 4位 | ニッセイ外国株式 インデックスファンド |

0.09889% |

信託報酬が低くリターンの高いインデックスファンドに投資することが、初心者にとっては無難な銘柄選びといえます。

\最短翌日にはつみたてNISAが始められる/

純資産総額を比較して選ぶ

純資産総額を比較して選んでもいいでしょう。純資産総額とは、投資信託が持つ資産のうち、投資家が実質的に保有している金額のことです。純資産総額は銘柄への人気度と解釈でき、大きければ大きいほど多くの投資家から選ばれている投資信託だといえます。

つみたてNISAの場合は、リターンが高く信託報酬の低い銘柄に投資家の資金が集まりやすく、純資産総額が最も大きい銘柄は2兆円超です。

■純資産総額の大きい銘柄ベスト5

| 順位 | 銘柄名 | 純資産総額 |

|---|---|---|

| 1位 | eMAXIS Slim 米国株式 (S&P500) |

2兆5,049億 1,400万円 |

| 2位 | eMAXIS Slim 全世界株式 (オール・カントリー) |

1兆3,753億 3,500万円 |

| 3位 | SBI・V・S&P500 インデックス・ ファンド |

1兆638億 5,900万円 |

| 4位 | 楽天・全米株式インデックス・ファンド | 1兆627億 3,700万円 |

| 5位 | ニッセイ外国株式インデックスファンド | 5481億 5,200万円 |

純資産総額が大きければ大きいほどいいとは言い切れませんが、100億円未満などあまりに少ない銘柄は運用効率が悪く、純資産総額が大きい銘柄と比べてリターンが低い傾向があります。

インデックスファンド以外に投資するとしても、純資産総額が100億円以上の銘柄を選んだほうがいいでしょう。

\最短翌日にはつみたてNISAが始められる/

つみたてNISAで買える銘柄を紹介

3つの比較ポイントを踏まえて、つみたてNISAで買える銘柄を紹介します。リターンが高く信託報酬が低いインデックスファンド3銘柄、株式や債券など複数の資産に投資するバランスファンド2銘柄を厳選しました。いずれも純資産総額は100億円以上です。

バランスファンドは、株式に投資するインデックスファンドと比べてリターンは低いものの、株価が下がったときの損失が小さい傾向があります。

組み合わせが知りたい人はこちら

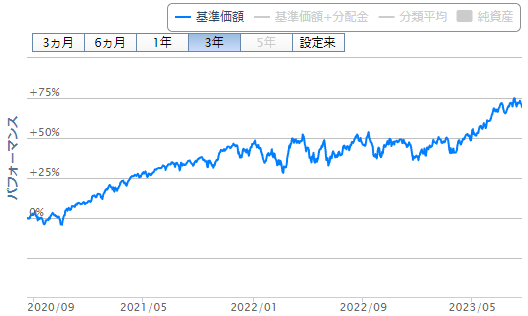

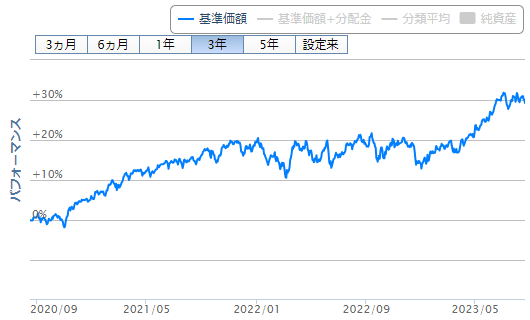

eMAXIS Slim 全世界株式(オール・カントリー)

(画像引用:楽天証券公式サイト)

■eMAXIS Slim 全世界株式(オール・カントリー)の概要

| トータルリターン (3年・年率) |

18.28% |

|---|---|

| 運用方針 | インデックスファンド |

| 投資先 | 国内/先進国/新興国 |

| 投資商品 | 株式 |

| 信託報酬 (年率) |

0.1133% |

| 純資産総額 | 1兆3,753億35,00万円 |

| 主な取扱 証券会社 |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

eMAXIS Slim 全世界株式(オール・カントリー)は、国内、先進国、新興国の株式に幅広く分散投資するインデックスファンドです。業界最低水準の運用コストを目指す「eMAXIS Slimシリーズ」の1つで、2023年9月8日からは信託報酬が年率0.05775%に引き下げられます。

直近リターンは米国株に投資するインデックスファンドに及びませんが、投資先を分散しつつ高いリターンを追求したい人向けの銘柄です。

\最短翌日にはつみたてNISAが始められる/

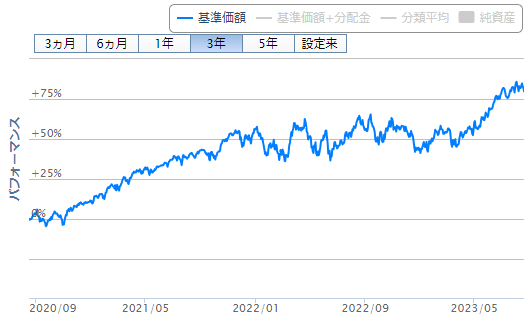

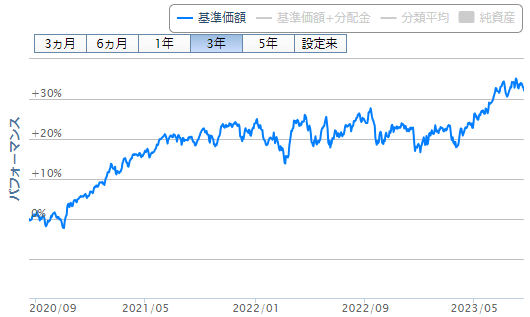

eMAXIS Slim 米国株式(S&P500)

(画像引用:楽天証券公式サイト)

■eMAXIS Slim 米国株式(S&P500)の概要

| トータルリターン (3年・年率) |

21.40% |

|---|---|

| 運用方針 | インデックスファンド |

| 投資先 | 先進国(米国のみ) |

| 投資商品 | 株式 |

| 信託報酬 (年率) |

0.09372% |

| 純資産総額 | 2兆5,049億1,400万円 |

| 主な取扱 証券会社 |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

eMAXIS Slim 米国株式(S&P500)は、米国の主要企業およそ500社で構成された株価指標「S&P500」に連動した値動きを目指すインデックスファンドです。

楽天証券のつみたてNISA取扱銘柄のなかでは直近5年間のリターンがNo.1で、純資産総額は2兆円超と圧倒的な人気を誇ります。

同じ運用方針を採用する他の銘柄と比べて信託報酬が低く、ウォーレン・バフェットが妻への遺言で投資先として勧めた「非常に低コストのS&P500インデックスファンド」の1つといえる銘柄です。

\最短翌日にはつみたてNISAが始められる/

楽天・全米株式インデックス・ファンド

(画像引用:楽天証券公式サイト)

■楽天・全米株式インデックス・ファンドの概要

| トータルリターン (3年・年率) |

20.39% |

|---|---|

| 運用方針 | インデックスファンド |

| 投資先 | 先進国(米国のみ) |

| 投資商品 | 株式 |

| 信託報酬 (年率) |

0.132% |

| 純資産総額 | 1兆627億3,700万円 |

| 主な取扱 証券会社 |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

楽天・全米株式インデックス・ファンドは、米国株およそ3,900社に分散投資することで米国株式市場全体の値動きに連動した運用を目指す投資信託です。米国の人気ETF(上場投資信託)の1つであるVTIに投資していることから、「楽天VTI」とも呼ばれます。

VTIは投資信託を介さずに直接買うこともできますが、最低でも3万円以上かかります。楽天VTIなら100円から投資できるので、米国の人気ETFに少額から投資したい人向けの銘柄です。

\最短翌日にはつみたてNISAが始められる/

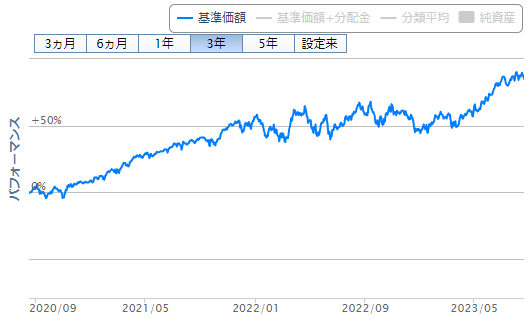

ニッセイ・インデックスバランスファンド(4資産均等型)

(画像引用:楽天証券公式サイト)

■ニッセイ・インデックスバランスファンド(4資産均等型)の概要

| トータルリターン (3年・年率) |

8.89% |

|---|---|

| 運用方針 | バランスファンド |

| 投資先 | 国内/先進国 |

| 投資商品 | 株式/債券 |

| 信託報酬 (年率) |

0.154% |

| 純資産総額 | 345億9,800万円 |

| 主な取扱 証券会社 |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

ニッセイ・インデックスバランスファンド(4資産均等型)は、国内と先進国の株式、債券に25%ずつ投資する方針の投資信託です。累計収益127兆円(2023年6月末時点)を出している日本の年金(GPIF)と似た運用方針を採用しています。

債券と株式に半分ずつ投資することで、株価が下落したときの損失を軽減できます。株式だけに投資するインデックスファンドでは、値動きが激しそうで不安だと感じる人向けの銘柄です。

\最短翌日にはつみたてNISAが始められる/

eMAXIS Slim バランス(8資産均等型)

(画像引用:楽天証券公式サイト)

■eMAXIS Slim バランス(8資産均等型)の概要

| トータルリターン (3年・年率) |

9.62% |

|---|---|

| 運用方針 | バランスファンド |

| 投資先 | 国内/先進国/新興国 |

| 投資商品 | 株式/債券/リート |

| 信託報酬 (年率) |

0.143% |

| 純資産総額 | 2,161億1,100万円 |

| 主な取扱 証券会社 |

楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

eMAXIS Slim バランス(8資産均等型)は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートに12.5%ずつ投資する方針の投資信託です。株式、債券、不動産にバランスよく分散投資できます。

ただし、インデックスファンドと比べてリターンが低く、不動産価格は株価と同様に比較的値動きが大きいため、必ずしも損失が小さいとは限りません。不動産にも分散投資したい人向けの銘柄です。

\最短翌日にはつみたてNISAが始められる/

つみたてNISAを始めるうえでの注意点

つみたてNISAを始めるうえでの注意点は3つあります。

元本割れの可能性がある

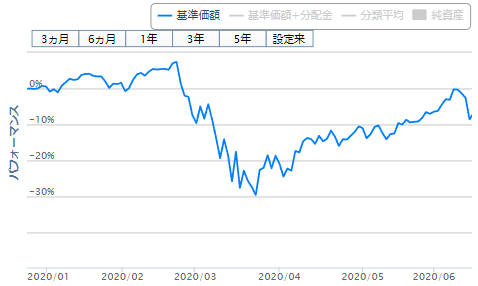

つみたてNISAは、元本割れの可能性があります。つみたてNISAで投資できる銘柄は、必ず投資先に株式が含まれており、株価が下がれば購入価格を下回ることもあるでしょう。

実際に、直近5年間のリターンが年率16.57%(2023年8月28日現在)のeMAXIS Slim 米国株式(S&P500)でも、2020年のコロナショック時は30%下落しています。

■コロナショック前後のeMAXIS Slim 米国株式(S&P500)の値動き

つみたてNISAは少額から積み立てるのでリスクが少ないイメージを持つ人がいますが、ときにはコロナショックのように大きく価格が下がることもあります。

銘柄によりますが、10年以上保有すれば元本割れは0%という過去のデータもあるので、短期間の値動きに一喜一憂せず積立投資を続けることが大切です。

.jpg?v=1686085217&v=1686085217)

短期間で大きな利益は得られない

つみたてNISAは、短期間で大きな利益は得られません。例えば月3万3,333円で1年間積立投資を続け、投資期間中のリターンが16.57%だったとしても、利益はおよそ3万2,000円です。

一方で、月1万円でも20年間積立投資を続ければ、投資期間中のリターンが年率3%しかなくてもおよそ88万円の利益が出ます。

参照:金融庁 資産運用シミュレーション短期間で大きな利益が期待できる投資としてはFXが挙げられますが、自己資金の最大25倍の取引をするので、口座に入れたお金のほぼ全てを失うリスクもあります。短期投資をすると値動きが気になって、仕事やプライベートに支障をきたす可能性もあるでしょう。

その点、つみたてNISAなら最低100円という少額から始められます。投資を始めてから株価が下がったとしても、いきなり資金を全て失うようなリスクを負うこともありません。

■大手ネット証券の最低積立金額

| 楽天証券 | 100円 |

|---|---|

| SBI証券 | 100円 |

| マネックス証券 | 100円(※) |

| auカブコム証券 | 100円 |

| 松井証券 | 100円 |

(2023年8月28日現在、NET MONEY編集部調べ)

短期的には大きな利益が出なくてもコツコツ増えれば十分と割り切れる人なら、つみたてNISAを選んだほうがいいでしょう。

\月100円から始められる/

出したい人はこちら

株には投資できない

つみたてNISAの対象商品は、金融庁の要件を満たす投資信託のみであり、株には投資できません。日本株や米国株に直接投資したい人は、一般NISAを選びましょう。

- 購入手数料が無料

- 毎月分配金を出す投資信託ではない

- 信託報酬が一定水準以下(ファンドの種類により上限は異なる)

- 過去1年間に投資家が負担した信託報酬を開示

- 運用期間が無期限または20年以上

■信託報酬(年率)の上限

| 投資先が国内 | 投資先が海外 | |

|---|---|---|

| インデックス ファンド |

0.55% | 0.825% |

| アクティブ ファンド |

1.1% | 1.65% |

参照:金融庁 つみたてNISAの概要

なお、2024年1月からはつみたてNISAと一般NISAは新NISAに一本化され、それぞれ「つみたて投資枠」と「成長投資枠」に変わるので、株に投資ができるようになります。現行のつみたてNISAまたは一般NISAがあれば、新NISAへは自動的に切り替わるため、移行手続きは不要です。

つみたてNISAの始め方・やり方に関するQ&A

つみたてNISAの始め方・やり方に関してよくある質問をまとめました。

- つみたてNISAを始めるには何が必要?

- 本人確認書類とマイナンバー確認書類が必要です。マイナンバーカードなら表面で本人確認が、裏面でマイナンバーの確認ができます。マイナンバーカードを持っていない人は、通知カードと運転免許証を用意しましょう。

いずれも持っていない人は、本人確認書類には保険証や印鑑証明書、住民票などを、マイナンバー確認書類にはマイナンバーつきの住民票を用意しましょう。

- つみたてNISAを始めるタイミングは?

- 今すぐ始めましょう。2023年のうちにNISA口座を開設しておけば、2024年に始まる新NISAとは別に40万円の非課税枠で投資ができます。つみたてNISAは2023年までの制度ですが、投資した商品は2042年末まで非課税で保有ができます。

詳細は「つみたてNISAを今から始めるのは遅い?始めるべきタイミングを徹底解説」を確認してみましょう。

- 銀行と証券会社のどちらで始めればいい?

- 証券会社を選びましょう。取扱銘柄数が圧倒的に多く、楽天証券やSBI証券などのネット証券ならクレカ積立でポイントが貯まります。

- 証券会社ならどこで始めればいい?

- 大手ネット証券のなかで、ポイントの種類またはポイント還元率を比較して決めましょう。どうしても決められない人は、つみたてNISAの口座数が業界No.1で初心者でも始めやすいと人気のある楽天証券を選びましょう。

- ゆうちょ銀行でつみたてNISAを始めるには?

- ゆうちょ銀行または投資信託を取り扱う郵便局で投資信託口座を開設していないと、つみたてNISAが始められません。

貯金通帳しか持っていない人は、ゆうちょ銀行や投資信託を取り扱う郵便局の窓口へ通帳と届出印、本人確認書類とマイナンバー確認書類を持参して投資信託口座を開設しましょう。つみたてNISAの口座は、投資信託口座と同時に開設を申し込めます。

- NISA口座は変更できる?

- つみたてNISAは1人1口座しか開設できず、一般NISAとの選択制です。すでに別の金融機関でNISA口座(つみたてNISAまたは一般NISA)を開設している場合は、NISA口座の金融機関を変更する必要があります。

- つみたてNISAとiDeCoは併用できる?

- つみたてNISAとよく比較されるiDeCoとは併用が可能です。詳しくは以下の記事を参考にしてください。

つみたてNISAとiDeCoの違いは?

詳細はこちら

明治大学法学部卒業後、証券会社に入社。入社後すぐに2級ファイナンシャル・プランニング技能士を取得し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。

・保有資格

2級ファイナンシャル・プランニング技能士

証券外務員一種

・Twitter

(ネットマネー編集部)

詳細はこちら

月間2,400万人が訪問する国内最大級の金融情報メディアを抱える株式会社ZUUが運営。株式会社ZUUは、元プライベートバンカーで単行本「鬼速PDCA」の著者としても知られる冨田(和成)が2013年に創業し、現在では日本を代表する金融情報サイトに成長。2019年より元金融庁長官の五味廣文氏を社外取締役に招聘し、将来的には金融サービスの直接展開も目指す。

NET MONEY編集部はWebサイトにて、株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介しています。

HP:株式会社ZUU