NISA口座を開設したものの「取扱商品が少なく買いたい銘柄が選べない」「手数料が思ったよりも高い」と感じ、金融機関を変更したいと考えている人もいるだろう。とくにネット証券以外で口座を保有している人はそういった悩みを抱えているケースが多いのではないだろうか。しかし、本当に金融機関を変更すべきなのか、そもそも変更できるのか疑問に感じている人は少なくないはず。

結論としては、NISA口座の金融機関は1年に1回変更が可能だ。変更するためには今年一度もNISA口座を使って投資していないことが条件になる。しかしすでに投資してしまった人でも、あとでNISA口座を変更する時に手続きしやすくなるので、先に新しい証券口座の開設を済ませておこう。取扱銘柄が多く手数料も安いネット証券に変更するのがおすすめだ。

本記事では、NISA口座の金融機関を変更するメリットや具体的な変更手順を解説。つみたてNISAへの変更方法も紹介する。今よりも効率よく投資をしたいと考えている人は参考にしてほしい。

詳細はこちら

早稲田大学教育学部卒業後、総合保険代理店に入社。個人を対象とした家計相談やライフプランニング、企業向けのリスクコンサルティングをトータルで10年以上経験。 現在は金融分野専門ライター・編集者として複数メディアで活動しており、大手証券会社・保険会社や大手金融メディアでの豊富な執筆実績をもつ。暗号資産や投資信託、国内株式などによる資産運用も積極的に行っている。■保有資格

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

NISA口座の金融機関を変更する5つのメリット

NISA口座の金融機関変更には、以下5つのメリットがある。

金融機関によって取扱銘柄数や手数料、ポイント制度などには大きな差があるため、NISA口座を変更するメリットは大きい。とくに銀行や対面型の証券会社からネット証券に変更した場合は、利便性が格段に向上するだろう。

ただし、変更手続きにはある程度の手間と時間がかかるので、早めに手続きをしておこう。

①取扱銘柄が増える

NISA口座の金融機関を変更すると取扱銘柄が大幅に増え、投資先の選択肢が増える可能性がある。

一般NISAでは国内株式や外国株式、REITなどさまざまな商品への投資が可能。つみたてNISAでは、金融庁が厳選した投資信託やETFへの投資が可能だ。しかし、実際に投資できる商品は金融機関によって異なるので「どこでNISA口座を作るか」が大切になってくる。

つみたてNISAの銘柄数を例にあげると、以下のように大きな違いがあるのだ。

| 証券会社名 | 取扱銘柄数 |

|---|---|

| SBI証券 | 271銘柄 |

| 楽天証券 | 265銘柄 |

| 野村証券 | 7銘柄 |

| 三井住友銀行 | 4銘柄 |

| ゆうちょ銀行 | 12銘柄 |

ネット証券と比べると銀行や対面証券などでは取り扱う商品は少ない傾向がある。

投資対象の選択肢が多いほど、自分の投資したい商品に出会える可能性は高くなるだろう。「高いリターンを求めて株式に投資する」「手堅いリターンに期待してインデックスファンドに投資する」といったように、リスク許容度や運用目的に合わせて柔軟に投資先を変えることもできる。

②手数料が安くなる

NISA口座の金融機関を変更すると、手数料が安くなる可能性がある。運用コストを下げられればその分手元に残るお金が多くなり、より効率的に投資できるようになるだろう。

手数料の設定は一律ではなく、金融機関によって大きな違いがある。一般的に銀行や対面証券などは、店舗運営費や人件費などのコストがかかる分、手数料は割高に設定されている傾向があるのだ。

一方、大手ネット証券では売買の手数料を低く抑えているケースが多い。たとえばSBI証券では、国内株式・投資信託ともにいくら取引しても一般NISA口座での売買手数料は無料だ。米国株ETFの買付手数料が無料になる特典もあるので、かなりの違いがあるといえるだろう。

つみたてNISAの対象銘柄はどの金融機関でも基本的に買付手数料が無料なので、証券会社によって違いが出るわけではない。しかし、取扱銘柄の選択肢が多いネット証券に変更すれば、信託報酬の低い銘柄を選びやすくなる。結果として運用コストを下げられる可能性があるのだ。

※信託報酬とは・・・投資信託の運用や管理にかかる費用のこと。投資信託の残高から毎日差し引かれる。

たとえば、ゆうちょ銀行のつみたてNISAで投資できる最も信託報酬が安いファンドは「つみたて日本株式(TOPIX)」で信託報酬は0.198%(2023年6月16日現在)。一方、SBI証券の場合は「日興-Tracers MSCIオール・カントリー・インデックス(全世界株式)」が最安で0.05775%(2023年6月16日現在)と3倍以上の違いがある。

運用コストを低く抑えることができれば、利益を出しやすくなる。出した利益を再投資すれば、より効率よく資産を増やしていけるだろう。とくに投資期間が長期にわたるつみたてNISAでは、運用コストをどれだけ抑えられるかが、成功の鍵を握っているといっても過言ではない。

③ポイントが貯まりやすくなる

NISA口座の金融機関を変更することで、各種サービスで利用できるポイントが貯まりやすくなるメリットがある。

ネット証券では、SBI証券や楽天証券のように、投資信託の保有残高に応じてポイントが貯まる仕組みになっているケースが多い。クレジットカードでつみたてNISAの積立を行うと、毎月ポイントが貯まる証券会社もある。

たとえばマネックス証券では、マネックスカードを使って投資信託の積立をすると1.1%のポイント還元を受けられる。つみたてNISAの枠内で毎月3万円の積立をすると、年間で3,960ポイントがもらえる計算だ。

銀行や対面証券ではほとんど貯まらないポイントも、ネット証券なら投資信託をクレジットカード決済するだけで貯まっていく。長期間にわたって資産運用を続ける場合は、大量のポイントを受け取れる可能性があるだろう。

なお、2024年から開始した新NISA制度では、つみたて投資枠(旧つみたてNISAに相当)と成長投資枠(旧一般NISAに相当)の併用が可能になった。両方の枠を活用すれば最大で1,800万円まで投資できるようになったため、ポイントはさらに貯めやすくなった。

④ポイント投資ができるようになる

ポイント投資できる金融機関を選べば、NISA口座の金融機関を変更する大きな利点となる。

ポイント投資とは、現金の代わりに普段の買い物やクレジットカードの利用などで貯めたポイントを使用して投資する方法のこと。

ポイントで金融商品を購入することになるため、利用額によっては元手0円でも投資できる可能性がある。一般的にポイントには有効期限があるので、端数を有効活用できるのも嬉しいポイント。投資のために多くの資金を用意できない人や、リスクを抑えて投資したい人にぴったりのサービスだ。

ポイント投資は銀行や対面証券などではできないので、ネット証券で取引する必要がある。

SBI証券ではNISA口座でポイント投資(投資信託のみ)が可能。楽天証券なら投資信託だけではなく、国内株式や米国株式もポイントで購入し、NISA口座で運用できる。

⑤NISA口座の管理がしやすくなる

口座の管理がしやすくなることも、NISA口座の金融機関を変更するメリットの一つだ。

ネット証券は対面のサービスがないかわりに、パソコンやスマホから簡単に残高照会ができるようになっている。SBI証券であれば、専用のスマホアプリから商品の購入まで可能だ。住所などを変更する際もオンライン上で手続きを完結できる。

対面証券でもオンラインサービスが用意されているケースは多いが、スマホからの投資などはできないところもある。場合によっては、店舗に出向いて手続きを進める必要もあるので、日中忙しい人や自分の都合に合わせて取引したい人はやや使いにくさを感じる面もあるだろう。

手軽に投資をしたいなら、オンラインサービスが充実しているネット証券にNISA口座を変更するのがおすすめだ。

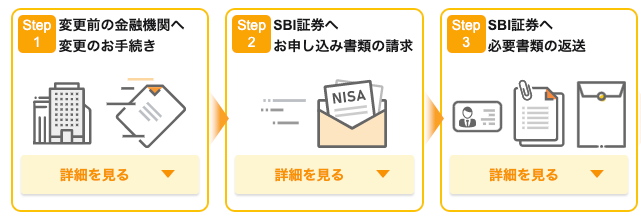

NISA口座の金融機関を変更する手順

NISA口座の金融機関変更の手続きはさほど難しいものではなく、以下の3STEPで完了するのでおぼえておいてほしい。

NISA口座は全ての金融機関を通じて1人1口座しか持てない。そのため、他社でNISA口座を開設済みなら変更手続きが必要になる。どの証券会社でも基本的な手順に大差はないが、細かい手続き方法については各証券会社の公式サイトをチェックしよう。

なお、NISA口座をSBI証券に変更する場合は、以下の動画も参考にして欲しい。

STEP1.NISA口座のある金融機関へ口座変更を申し込む

まずは現在NISA口座を保有している金融機関に、口座の変更を申し込もう。金融機関の公式サイトにアクセス、またはコールセンターに連絡して「NISA口座を変更したい」旨を伝えると、変更に必要な書類を受け取れる。一部の金融機関では、店舗の窓口で手続きが必要になるケースもあるので注意しておきたい。書類が届いたら氏名、住所など必要事項を記入して、本人確認書類を添付し、金融機関に返送しよう。

今使っている金融機関で購入した商品を引き続き運用し続ける場合は「金融商品取引業者等変更届出書」の提出が必要だ。今使っている金融機関で何も商品を購入していない場合や売却予定の場合は「非課税口座廃止届」を提出することになる。「金融商品取引業者等変更届出書」を返送した場合は「勘定廃止通知書」が、「非課税口座廃止届」を返送した場合は、「非課税口座廃止通知書」が手元に届くことになるのでおぼえておこう。

受け取った書類はこのあとの手続きで必要になるので、大切に保管しておいてほしい。

STEP2.変更したい金融機関に申込書類を請求する

次に、変更したい金融機関の公式サイトまたはカスタマーセンターから、NISA口座の申込書類を請求しよう。NISA口座の申し込みは、必ず書類での手続きをしなければならないので注意したい。

NISA口座を利用するためには、総合口座の開設も必要だ。すでに開設手続きが済んでいる場合は、マイページにログインして申込書類を請求しよう。口座開設がまだの人は、証券会社の公式サイトの申込フォームで「他社からの乗り換え」を選択し、申込手続きを進めてほしい。その後、NISA口座の申し込み書類が届く流れになっている。

ちなみに、すでに前の金融機関では廃止の申し込みをしているので、これまで一般NISAを使っていた人がつみたてNISAを選ぶことや、その逆も可能だ。

STEP3.申込書類や必要書類をそろえて返送する

最後に、変更前、変更先の金融機関から受け取った申込書類や、必要書類をそろえて変更先の金融機関に返送しよう。

必要な書類は主に以下の通り。

- 変更前の金融機関でもらった書類(「勘定廃止通知書」または「非課税口座廃止通知書」)

- NISA口座の申込書類(変更先の金融機関から受け取ったもの)

- 本人確認書類(運転免許証やパスポート、健康保険証など)のコピー

- マイナンバー確認書類(マイナンバーカード、通知カードなど)のコピー

書類が変更先の金融機関に到着した後、税務署での審査、開設処理が行われて約1~2週間で口座の変更が完了する。ネット証券の場合、メールで手続き完了の通知が届くので忘れずにチェックしよう。

ただし書類に不備があると、手続きに時間がかかる可能性もある。金融機関によって必要な書類は若干異なるケースがあるため、事前に確認しておくとスムーズに手続きが進むだろう。

NISA口座を変更するときの注意点

NISA口座の金融機関を変更する際は、以下の点に気をつけておきたい。

手続きのタイミング次第では変更ができないこともあるので注意しよう。

変更前のNISA口座で保有している商品は移せない

変更前のNISA口座で保有している投資信託や株式などの商品を、変更先の金融機関のNISA口座に移すことはできない。同じ商品が変更先の証券会社にあったとしても商品を引き継ぐことはできないので注意しよう。また、変更手続きをした後は、変更前のNISA口座で新規の買い付けもできなくなる。

ただし、変更前の口座で保有している商品は課税口座に移管されるわけではなく、引き続き運用が可能だ。非課税期間が残っている場合は非課税のまま運用を続けられる。

とはいえ、両方の口座で運用をすると管理する手間もかかることは事実。相場状況を見ながら、キリのいいタイミングで変更前の口座にある商品を売却することも検討しよう。

今年中に変更するには9月末までに手続きを完了する必要がある

NISA口座を変更するには、変更したい年の前年の10月1日から変更したい年の9月30日までの間に手続きを完了する必要がある。たとえば2025年中に金融機関を変更したい場合は、2025年9月末までに手続きを終えなければならないのだ。このタイミングを過ぎると金融機関の変更が反映されるのは2026年分からになる。

さらに気をつけたいのは、9月末までに手続きを「完了」させなければならない点だ。変更前の金融機関から「勘定廃止通知書」や「非課税口座廃止通知書」を発行してもらうまでに1週間程度、新しい金融機関に申し込んで税務署の審査を終えるまでに2~3週間程度かかることが一般的なので、余裕を持つなら8月末くらいまでには手続きをスタートしておかなければならない。

なるべく早めに手続きを進めよう。

ただし、変更したい年に1円でも商品の買い付けをしていると、金融機関の変更はできない。つまり、2025年1月1日に商品を購入している場合、変更が反映されるのは最短で2026年からになってしまう点には気をつけたいところだ。

変更できるのは年1回まで

NISA口座の金融機関の変更は、1年間に1回までしかできない。同じ金融機関内で一般NISAからつみたてNISA(もしくはその逆)に変更する場合も同様の扱いとなっている。

一旦変更すると翌年までは変更ができなくなるので、変更先の証券会社は慎重に選ぼう。

ロールオーバーはできない

金融機関を変更すると、変更前の口座で保有している商品はロールオーバーできなくなるので注意しよう。ロールオーバーとは、翌年の非課税枠に商品を移すことで、実質的に非課税投資期間を延長する手続きのこと。そのため、非課税期間終了後は課税口座(特定口座、一般口座)で運用を続けるか、商品を売却しなければならない。

なお、旧一般NISA・旧つみたてNISAはどちらも2023年で終了した制度。現在は新NISA制度が運用されており、新NISAでは非課税期間が無期限となったため、ロールオーバーの概念自体がなくなった。

NISA口座の変更におすすめの金融機関

口座変更のメリットでもあげたように、取扱銘柄数やポイントサービスなどを考えるとネット証券へ変更するのがおすすめだ。ここではネット証券のなかでも特におすすめできる3社の特徴を紹介するので、自分の使い方に合った証券会社を見つけてほしい。

| SBI証券 | 楽天証券 | マネックス証券 | |

|

|

|

|

| 手数料 (一般NISA) |

国内株式:売買手数料無料 投資信託:売買手数料無料 海外ETF:買付手数料無料 |

国内株式:売買手数料無料 投資信託:売買手数料無料 |

国内株式:売買手数料無料 投資信託:売買手数料無料 |

| 対象商品 (一般NISA) |

国内株・外国株・投資信託(2,582銘柄)など | 国内株・外国株・投資信託(2,548銘柄)など | 国内株・外国株・投資信託(1,346銘柄)など |

| IPO投資 (一般NISA) |

可能 | 不可 | 可能 |

| 取扱銘柄数 (つみたて投資枠) |

約250銘柄 | 約240銘柄 | 約230銘柄 |

| 最低 投資金額 |

100円 | 100円 | 100円 |

| クレカ積立の 還元率 |

最大5.0% | 最大1.0% | 最大1.1% |

| ポイント 投資 |

投資信託 | 投資信託・国内株式・米国株式 | 投資信託 |

| 使える ポイント |

Vポイント dポイント Pontaポイント JALマイル |

楽天ポイント | マネックスポイント |

| NISA専用スマホアプリ | あり | なし | なし |

SBI証券

SBI証券のおすすめポイントは以下の通り。

- 取扱銘柄数が豊富

- 手数料が安い

- つみたてNISAに対応したスマホアプリがある

- 投資信託の保有残高に応じてポイントが貯まる

- ポイント投資やクレカ積立に対応している

SBI証券のNISAは、幅広い銘柄に投資できるのが大きな特徴。国内株式や投資信託だけではなく、中国・韓国など9ヵ国の外国株へ投資可能となっている。REITやETFなどにも投資できるため、自分のニーズに合う商品を見つけやすいだろう。

さらに大きなリターンに期待ができるIPO株(新規上場株式)も、NISA口座での取引に対応しているのも大きな魅力だ。SBI証券はIPO銘柄への関与率97.5%と強みがあるので、IPO株に興味のある人は口座開設することをおすすめする。

SBI証券のNISAでは、国内株式や投資信託の売買手数料が一切かからない。海外ETFの買付手数料も無料となっており、業界最低水準のコストを実現しているのも特徴だ。

損益状況を確認できたり、積立設定が手軽にできたりする、つみたてNISA専用のアプリをリリースしているため、使い勝手も良い。

投資信託の保有残高や各種サービスの利用によって、さまざまな種類のポイントが貯まる。東急カードがあればクレジットカードでの積立投資も可能だ。

貯まったポイントで投資信託を購入することもできるので、利用すればするほどお得さは増していくだろう。

楽天証券

楽天証券のおすすめポイントは以下の通り。

- 汎用性の高い楽天ポイントが貯まる

- ポイント投資ができる

- 手数料が安い

- スマホアプリでの情報収集がしやすい

「楽天ポイント」を貯めやすくなるのが楽天証券でNISAをはじめる大きなメリットだ。楽天ポイントは楽天カードでの積立や投資信託の保有残高に応じて貯まっていく。貯まったポイントは、楽天市場での買い物や提携しているお店で利用可能なので、さまざまな場面で使える。楽天関連のサービスを頻繁に利用している人は、楽天証券を選ばない手はないだろう。

ポイント投資の対象が幅広いのも楽天証券の特徴。投資信託だけではなく国内株式や米国株もポイントで購入でき、一般NISA口座で運用できるのだ。

NISA口座で取引する場合、国内株式や投資信託の売買手数料は無料。海外ETFの買い付け手数料も全額キャッシュバックされるため、実質無料で取引できる。

楽天証券にはNISA専用のスマホアプリはないものの「iSPEED」と呼ぼれるアプリが利用可能。「日経テレコン」や銘柄のスクリーニング機能などが充実しているので、投資に関する情報収集をしやすいのが特徴だ。

楽天証券は、幅広い世代から人気のネット証券だ。証券会社でつみたてNISA口座を保有している人のうち、半数以上が楽天証券を選んでいる(参照:楽天証券)。

楽天証券はSBI証券と並んで使い勝手のよい証券会社といってよいだろう。

マネックス証券

マネックス証券のおすすめポイントは以下の通り。

- クレジットカード積立のポイント還元率が高い

- 外国株の取扱が豊富

- 手数料が安い

マネックス証券の大きな特徴は、クレジットカードによる積立のポイント還元率が高いことだ。クレジットカード積立による還元率は、年会費無料のカードの場合、SBI証券・楽天証券ともに最大0.5%だ。一方、マネックス証券の場合は年会費無料のカードで1.1%もの還元を受けられる。

貯まったマネックスポイントは、Amazonギフト券やdポイントなどに交換できる。

さらに、マネックス証券のNISAでは、5,000銘柄超の米国株式や中国株式のほぼ全銘柄が取引可能だ。

米国株・中国株の買付手数料は、無料での取引が可能。

(※日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。)

国内株式や投資信託の売買手数料も無料(信託財産留保額はファンドによりかかる場合もある)なので、コスト面で有利に取引を進められるだろう。

NISA口座の変更でよくある疑問や質問

NISA口座の金融機関を変更する前に疑問点を解消しておこう。よくある質問をまとめたので、参考にしてほしい。

- 同じ金融機関でつみたてNISAまたは一般NISAに変更できますか?

- 年1回に限り、同じ金融機関内でつみたてNISAと一般NISAを切り替えることは可能だ。NISA口座の金融機関を変更する場合と同じく、1月1日から9月30日までの間に手続きを完了すると今年中に区分変更が反映される。ただし、1円でも商品を購入している場合は翌年からの変更になるので注意しよう。

SBI証券の場合は公式サイトからログイン後、NISA口座の区分変更を申請し、送られてきた書類を返送すると手続きが完了する。楽天証券の場合は、ログイン後マイページから区分変更を申請するだけ。ネット上でリアルタイムでの変更が可能だ。

- つみたてNISAと一般NISAの併用はできますか?

- つみたてNISAと一般NISAの併用はできない。そのため、運用の目的や投資したい商品が変わった場合には区分変更の手続きをする必要がある。全ての金融機関を通じて、つみたてNISA・一般NISAの口座はどちらか1つの口座しか持てないので、金融機関は慎重に選びたいところだ。

ただし、2024年から開始した新NISAでは、旧つみたてNISAは「つみたて投資枠」に、旧一般NISAは「成長投資枠」へと名称が変更され、併用が可能になった。つまり事実上、つみたてNISAと一般NISAの併用が可能になったのだ。

- 新NISAへの変更手続きは必要ですか?

- 2024年から開始した新NISAへの移行手続きは不要だった。現在は自動的に1800万円の生涯非課税枠が与えられており、その範囲内で投資が可能だ。

なお、旧NISA口座で保有している商品は新制度と別枠となるため、非課税期間終了まで引き続き運用できる。つまり新制度だけを利用する場合と比べて、実質的に使える非課税枠は多くなっている。

NISA口座の変更は早めにやろう!

NISA口座の金融機関は1年に1回まで変更可能だ。すでに投資している商品の移管はできないものの、変更前の口座で該当の非課税期間まで非課税での運用を続けることもできる。

金融機関を変更すると投資できる銘柄の選択肢が増え、投資戦略の幅が広がるだろう。手数料が安くなったり、ポイントサービスが利用できるようになったりすることで、より効率よく投資できるようになるかもしれない。

NISA口座の変更には多くのメリットがあるが、実際の変更手続きは3ステップで終了する。必要な書類も多くないので、証券口座を開設したことがある人なら、さほど難しい手続きではないだろう。

ただし、今年中に変更したいなら9月末までに手続きを終えなければならない。手続きには3週間~1ヶ月程度かかることもあるため、後回しにしていると期限を過ぎてしまう可能性もある。遅くなればなるほど、投資の機会を逃すリスクも出てくるだろう。

銀行や対面証券よりネット証券のほうがさまざまなメリットがあるので、早めにネット証券に口座変更するのがおすすめだ。とくにSBI証券、楽天証券、マネックス証券の3社はポイントサービスも充実しており、手数料や取扱銘柄数などの点でも優れている。それぞれ細かい特徴は異なるので、本記事の内容を参考にしながら自分のニーズに合った証券会社を選んでほしい。