.jpg?v=1686085217)

これから投資を始める人のなかには「元本割れが怖い」「絶対に損したくない」と考える人もいるだろう。残念ながら投資にリスクはつきものであり、「絶対に損をしない方法」は存在しない。投資初心者にとって利用しやすい新NISA(旧つみたてNISA)でも、損をする可能性はある。

では一体、新NISA(旧つみたてNISA)で損をする確率はどれぐらいだろうか?参考となるデータがあるなら、事前にチェックしておきたい人も多いだろう。

そこで本記事では、新NISA(旧つみたてNISA)で元本割れする(損をする)確率について解説する。新NISAで後悔しないためのコツもあわせて紹介するので、資産運用に不安を抱えている人はぜひ参考にしてほしい。新NISAでは、旧つみたてNISAの非課税期間20年間から無期限に、年間投資枠は40万円から120万円(つみたて投資枠)に拡大され、非課税保有限度額は1,800万円となっています。

ーWebメディア「NET MONEY」ー

2006年の創刊以来、投資家のジム・ロジャーズ氏らが登場し、多数の個人投資家に愛された月刊投資情報誌「ネットマネー」がリニューアルしてWebに登場。株式投資、外貨運用、銀行取引、為替取引、投資信託、保険加入、純金積立など、実用的な金融情報を初心者に向けて「やさしく」「ていねいに」発信します。

新NISA(旧つみたてNISA)で元本割れをする確率は?

新NISA(旧つみたてNISA)で元本割れする確率は、GPIF(年金積立金管理運用独立行政法人)が出している運用シミュレーション上では投資期間が1年だと30%、10年だと0%となっている。元本割れとは、相場の変動により、当初投資した資金が減ることを意味する言葉だ。たとえば投資信託を10万円買ったとしよう。1年後に基準価格が下がり、資産が9万円になった。その場合、最初の10万円から1万円減っているので「元本割れ」している状態といえる。

GPIFの運用シミュレーションを実際に見ながら詳細を確認していこう。

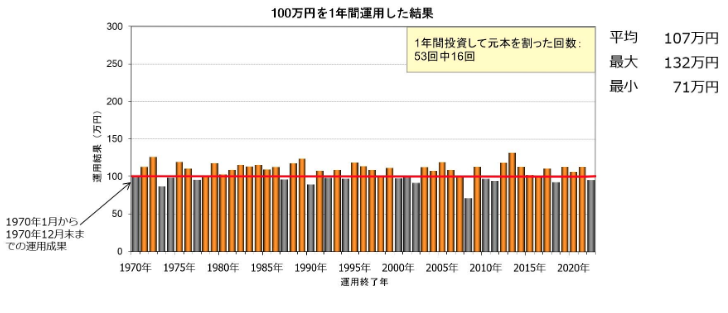

投資期間が1年だと30%以上

下の図は、国内債券、国内株式、外国債券、外国株式の4種類の資産に25%ずつ投資し、1年間運用した場合の成果を表している。

結果は、53回のうち16回、割合にして約30.2%が元本割れした。平均のリターンは107万円(7.0%)だが、最小値は▲29.0%、最大値は+32.0%と上下3割ほど振れており、振れ幅が大きい。

たとえば東日本大震災や、ロシアによるウクライナ侵攻など予期できないことが起こると、相場は荒れる。回復するまでには時間を要するだろう。下落に焦って売ってしまう気持ちもわかるが、つみたてNISAで購入できる投資信託は長期投資向きの性質を持つ。そのため、焦らず持ち続けることが望ましい。

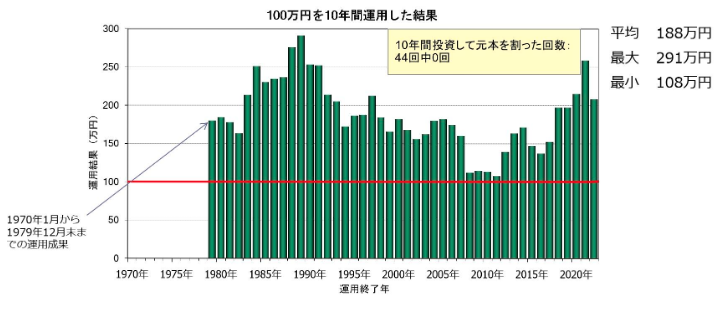

10年運用すると0%

下の図は、先ほどと同じく国内債券、外国債券、国内株式、海外株式に25%ずつ投資し、10年間運用した場合の成果を表している。

運用を10年間続けた場合に元本割れした回数は、44回中0回であった。リーマンショックやITバブル崩壊を含む時期でさえ、元本割れしていない。

シミュレーションでは、投資期間の長いほうが元本割れのリスクは減った。無期限で非課税保有できる新NISAであれば、元本割れのリスクを抑える長期投資が可能だ。

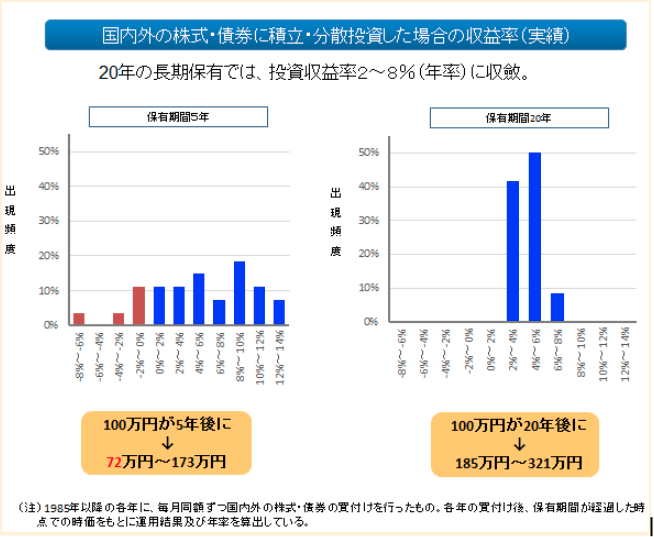

参考までに、同様の条件で20年間運用した場合のシミュレーション結果が以下の図である。

20年間保有した場合も元本割れせず、収益率は2%~8%に落ち着いている。本データは、あくまで過去の実績をもとにシミュレーションした運用結果だ。しかし、長期的な分散投資の効果がよくわかるデータといえるだろう。

- NISA口座数: 金融庁の統計によると、2025年6月末時点でNISA口座数は約2,696万口座となり、2023年12月末から約571万口座(約27%)増加しました。新NISAは多くの投資家に利用されています。

- 2024年8月の市場下落: 2024年8月5日、日経平均株価は4,400円以上下落し、過去最大の下落幅を記録しました(ブラックマンデーを超える下落)。多くのNISA投資家が一時的な元本割れを経験しましたが、長期投資の観点からは焦らず保有し続けることが重要です。

- 長期投資の重要性: 15年以上の長期投資では、リーマンショック期を除いてほぼ元本割れがゼロという統計があります。一時的な下落に動揺せず、長期的な視点で投資を続けましょう。

新NISA(旧つみたてNISA)の3つのデメリット

新NISAのつみたて投資枠は名前のとおり、積立投資が基本です。また「長期、分散、積立投資」の支援を目的とする制度であるため、購入できる商品も一部の投資信託に限られている。ここでは、新NISAのデメリットを3つ解説する。

1. 一部の投資信託とETFにしか投資できない

新NISAのつみたて投資枠では、限られた投資信託にしか投資ができない。公募投資信託の総数が約6,000本であることから、つみたて投資枠で購入できる投資信託は全体の一部に限定されている。株式への直接投資は成長投資枠で可能だが、つみたて投資枠では投資信託のみとなる。

つみたて投資枠で購入できるのは、金融庁が認めた投資信託に限定されると考えていいだろう。さらに投資信託においても、金融機関によっては対象商品の取り扱いが限られているところもある。

ETFとは

株式市場に上場している投資信託。日経平均株価やTOPIXなどの指数に連動するように運用される。

投資先が少ない一方で、新NISAつみたて投資枠の対象商品は、金融庁の要件を満たしたリスクやコストの低いものに厳選されている点にも注目したい。投資初心者の場合、選択肢が限られているほうが迷わず資産運用に取り組めるだろう。

2. 一括投資はできない

つみたてNISAは、毎年40万円が新規非課税投資枠として利用できる。毎月積み立てるなら、1ヵ月の投資額は3万3,333円までだ。たとえば気になっている投資信託があり、「いいタイミングだから50万円買おう」というスポットでの一括買付はできないので注意しよう。

一方で、つみたてNISAは基準価格が安いときに口数を多く、高いときに少ない口数で自動的に購入できる仕組みだ。毎月1万円ずつ積み立てるとしたら、基準価格が8,000円の月には1万2,500口、基準価格が2万円の月は5,000口が自動で買い付けられる。

なお、一括投資は一般NISAなら可能だ。どうしても一括投資したい場合は、一般NISAを利用するとよいだろう。

3. 運用商品の見直しがしづらい

運用商品の見直しがしづらいのもデメリットだ。相場の状況が変わって運用商品を入れ替えたくても、元本割れの状態で売却するのは避けたい。それだと、利益が非課税になるNISAのメリットが活かせないからだ。また、一度積み立てはじめると、資産を売却してもそれまでに使った投資枠は復活しない。

たとえば毎月2万円ずつ、1月~5月の5ヵ月間積み立てたとしよう。この時点で年間投資枠の残りは30万円だ。たとえ6月に10万円分すべて売却したとしても、年間投資枠は40万円には戻らない。

つみたてNISAは、最長20年間商品を非課税で保有できる。その点は大きな魅力だが、商品を入れ替えづらい点は不便だ。 2024年から始まる新しいNISAでは、枠の再利用が可能になる。現行制度のデメリットは解消されるということだ。なお、現行のNISA制度(一般NISA・つみたてNISA)を利用している人は、新制度が始まるタイミングで自動的に新しいNISA口座が設定されるので、心配はいらない。手続きが面倒そうだと二の足を踏んでいる人は、安心してつみたてNISAを始めてほしい。つみたてNISAで後悔しないための4つのコツ

元本割れする確率を抑えたければ、商品選びと金融機関選びを重視しよう。つみたてNISAの対象商品は227本と限られており、取扱銘柄数は金融機関によって異なるからだ。

ネット証券なら取扱銘柄数が比較的多いことに加え、なかにはポイント還元のサービスも存在する。ここではつみたてNISAで後悔しないためのコツを4つチェックしていこう。

1. ポイント還元率の高い金融機関に口座を開設する

元本割れの確率を少しでも抑えたいなら、ポイント還元率の高い金融機関を選ぼう。一度に貯まるポイントは小さいものの、還元されたポイントの分だけ元本割れの可能性が低くなる。

下表のようにネット証券はポイント還元率が高い。取扱銘柄数も豊富なため、低コストな商品も見つかりやすいだろう。

■金融機関ごとのポイント還元情報

| 証券会社 | ポイント還元の有無 | 貯まるポイント | ポイント付与 | つみたてNISAの取扱銘柄数 | |

|---|---|---|---|---|---|

| 保有残高または積立額 | クレカ積立 | ||||

| 野村證券 | × | × | × | × | 7本 |

| 三菱UFJ | ◯ | Pontaポイント | ・運用商品残高50万円以上で50ポイント/月 ・投資信託の積立1万円ごとに30ポイント/月(上限300ポイント/月) |

× | 12本 |

| SBI証券 | ◯ | Tポイント Vポイント Pontaポイント dポイント JALマイル |

0.0175%~0.25%(年率)※ | 0.50%~5.0% (Vポイントのみ) |

193本 |

| 楽天証券 | ◯ | 楽天ポイント | 始めて到達した基準残高に応じて10~500ポイント | 0.5%~1.0% | 190本 |

| マネックス証券 | ◯ | マネックスポイント | 0.03%~0.08% (年率) |

1.10% | 167本 |

(2025年11月時点)

※JALマイルのみ記載付与率の0.5倍

出典:野村證券、三菱UFJフィナンシャル・グループ、SBI証券、楽天証券、マネックス証券

保有残高に対するポイント還元で選ぶなら、最大0.25%(年率)の還元率を誇るSBI証券に軍配が上がる。また、クレジットカードでの積み立てで選ぶなら、還元率1.1%のマネックス証券がおすすめだ。

2. できる限りコストの低い商品を選ぶ

投資信託は、保有しているだけでも手数料が発生する。信託報酬といって、投資信託を運用してもらうための費用だ。保有額に応じて一定割合が毎日差し引かれる。

手数料を支払っている感覚は薄いが、商品を選ぶ際は必ず確認してできる限りコストの低い商品を選ぼう。類似している商品でも、それぞれ信託報酬が異なる場合があるためだ。コストが高ければその分得られるリターンは低くなり、元本割れの可能性が上がってしまう。

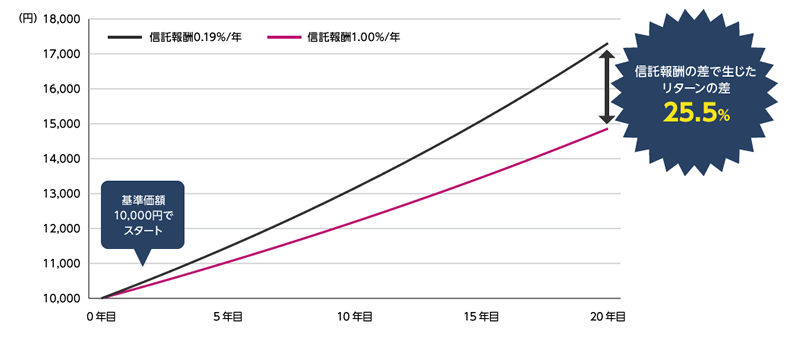

上のグラフは、年率0.19%と年率1.0%の信託報酬で運用した場合のリターンの差を示している。年率だけ見ると小さな差に思えるが、20年経てばリターンの差は25.0%以上開くこともある。

また、新NISAつみたて投資枠の対象商品は、金融庁の厳しい基準をクリアした低コスト商品が揃っています。2025年11月時点では、人気の高い「eMAXIS Slim 全世界株式(オール・カントリー)」の信託報酬は年率0.05775%、「楽天・プラス・オールカントリー株式インデックス・ファンド」は年率0.0561%と、さらに低コスト化が進んでいます。商品選びの際は、信託報酬0.2%以下を目安に選ぶと良いでしょう。

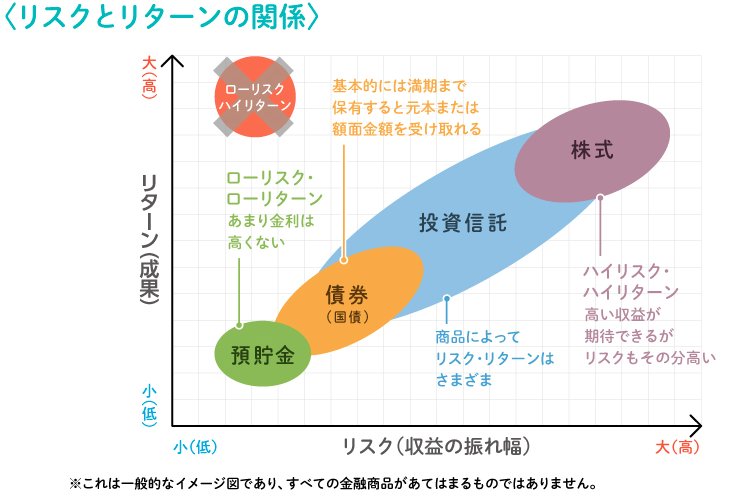

3. 株式以外にも投資するバランス型の商品を選ぶ

年金積立金の資産構成は、国内債券、外国債券、国内株式、外国株式をそれぞれ25%ずつ組み入れることを基本としている。つみたてNISAで元本割れを防ぎながら運用したい人は、年金積立金のようにバランスの取れた分散投資を心がけよう。

株式のみで構成されている商品の場合、リーマンショック時のような相場変動が起きたときには、半値になることを覚悟しなければならない。だからといって債券ばかりに投資する商品では、大きな利益を期待できない。なぜなら債券は、リスクが低い代わりに期待できるリターンも小さいからだ。

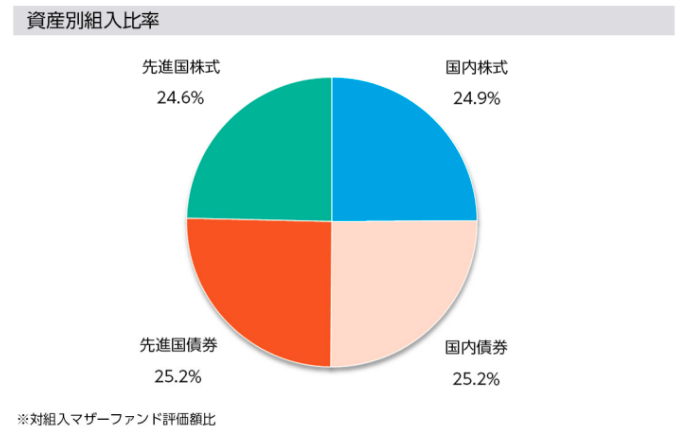

たとえば、つみたてNISAの対象商品の1つである「ニッセイ・インデックスバランスファンド(4資産均等型)」の資産構成は次のとおりだ。

年金積立金の資産構成とほぼ同じであることがわかる。国内外の株式や債券をバランスよく組み入れている投資信託を「バランス型」という。金融機関のWebサイトやアプリなどで商品を選ぶ際、ジャンルで絞り込み検索をかけると見つけやすい。

4. 最低でも10年は保有する

元本割れを避けるには、最低でも10年は保有しよう。理由は2つある。まず、過去の実績ではあるが、先述のとおり 長期分散投資で10年積み立てていけば、元本割れの可能性は大きく抑えられるからだ。

2つ目の理由は、つみたてNISAにおける20年経過後の落とし穴を避けるためだ。たとえば、つみたてNISAで2023年に買った商品は、20年経過後の2043年になると課税口座へ移行される。新しいNISA口座(つみたて投資枠および成長投資枠)へは移せず、新制度移行の直前に評価額が下がると非課税のメリットが小さくなってしまう。

例えば、もともと購入価格が40万円だったとしても、課税口座に移行するときの評価額が35万円であれば、35万円が移行後の取得価格となる。仮にその後45万円まで上がったタイミングで売却すると、実質5万円しか利益が出ていないのに、税制上10万円が利益として課税対象になる。

不利な条件で課税口座へ移行するのを防ぐため、まず10年保有し、利益が出ていたらその時点で売却しておく方法がある。仮に損していた場合は売らずに保有しておき、残りの10年間で値段が戻るのを待てばよいだろう。

つみたてNISAで投資をするのが不安な人によくある質問

つみたてNISAでは比較的リスクを抑えて投資ができる。とはいっても、投資信託で運用する以上、元本が割れる可能性はゼロではない。

ここでは、つみたてNISAでの投資に不安を抱える人によくある質問を3つ紹介する。

- 1. 元本割れは借金になるのでしょうか?

- 元本割れしても、借金にはならない。元本割れとは、たとえば投資した1万円が9,999円以下になってしまうことをいう。たしかに損にはなるが、減った1円は他人から借りているわけではないため、借金ではない。

- 2. どれくらいの利益が見込めますか?

- 積立額や運用利回りなどの条件によって異なるため、ここでは次の条件で運用したと仮定して話を進める。

● 積立額:毎月1万円

● 運用利回り:3.69%(年金積立金運用の平均収益率)

● 積立期間:20年

上の条件で運用すると、20年目には354万2,701円となる。毎月1万円ずつタンス預金した場合と比べると、約114万もの差が出る。

金融庁のHPにある 「資産運用シミュレーション」を利用すれば、積立金が将来いくらになるのか試算可能だ。投資計画を立てる際に活用してみよう。

- 3. もし元本割れをしたらどうしたらいいですか?

- 一時的に元本割れしても焦って売却せず、辛抱強く10年は持っておこう。残りの10年で回復し、20年が経つころには利益が出ている可能性があるからだ。

また、元本割れの状態で売却すると、つみたてNISAにおける非課税のメリットを享受できない。つみたてNISAでの投資は、できれば直近10年使う予定のない余剰資金で行おう。

ーWebメディア「NET MONEY」ー