2024年から新NISAが始まり、複数の金融機関の口座で併用を考えている方も多いのではないでしょうか。

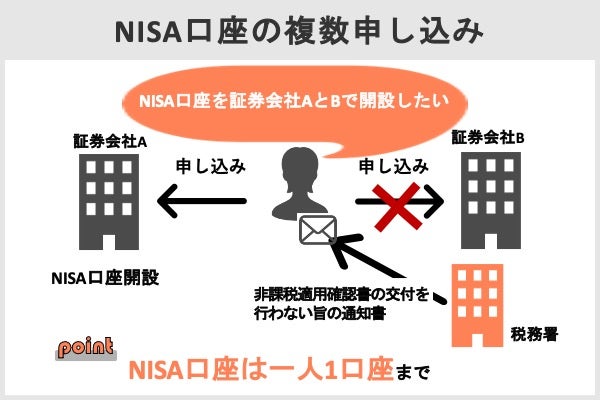

結論として、新NISA口座は複数開設することはできません。

一度開設すると1年に1度しか口座を変更することができず、別の証券会社への変更にも手続きが必要となるため、新NISA口座は丁寧に選びましょう。

すでに2社以上に新NISAの申し込みをしてしまった場合は、先に税務署で処理された金融機関で口座開設されます。

詳細はこちら

神奈川県出身。一橋大学在学中にIT分野にて起業。2006年大学卒業後、野村證券株式会社に入社。本社の富裕層向けプライベートバンキング業務、ASEAN地域の経営戦略担当等に従事。2013年3月に野村證券を退職。同年4月に株式会社ZUUを設立し代表取締役に就任。■SNS・HP等リンク

詳細はこちら

キャリアコンサルタント・特定社会保険労務士・産業カウンセラー・ファイナンシャルプランナー・グッドライフ設計塾代表。愛知大学法経学部経済学科卒業後、証券会社、銀行、生保、コンサルティング会社勤務後、独立開業。49歳から2年間で社会保険労務士やファイナンシャルプランナーの資格など7つの資格を取得。合計で13の資格を持ち、様々な知識を活かしてコンサルティング、研修やセミナーの講師、カウンセリングなどを幅広く活動。最近では企業のハラスメントやメンタルヘルスの研修、ワークライフバランスの推進、女性の活躍促進事業などで活躍している。■SNS・HP等リンク

詳細はこちら

大手証券グループ投資会社への勤務を経て、個人投資家・ライターに。 株式市場の解説や個別銘柄の財務分析、IPO関連記事を得意としている。株式会社ZUUでは長くIPO記事を担当。複数媒体に寄稿しており、Yahoo!トップページに掲載実績あり。■SNS・HP等リンク

ーWebメディア「NET MONEY」ー

2006年の創刊以来、投資家のジム・ロジャーズ氏らが登場し、多数の個人投資家に愛された月刊投資情報誌「ネットマネー」がリニューアルしてWebに登場。株式投資、外貨運用、銀行取引、為替取引、投資信託、保険加入、純金積立など、実用的な金融情報を初心者に向けて「やさしく」「ていねいに」発信します。

新NISAの証券会社は複数持てない

新NISA口座を1つ開設すると、他の金融機関からの申請が届いても新たにNISA口座は開設できない仕組みになっています。

そのため、新NISAで利用する金融機関は1つしか選べません。

ここではさらに詳しく、以下の3つのポイントに分けて解説していきます。

つみたて投資枠と成長投資枠で口座は分けられない

2024年から始まった新NISAは1人1口座と決まっているため、つみたて投資枠と成長投資枠で利用する口座を分けることも不可能です。

■つみたて投資枠と成長投資枠の違い

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有 限度額 |

1,800万円 (成長投資枠1,200万円) |

|

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象 | 積立NISAと同様 | 一般NISAとほぼ同じ |

| 対象年齢 | 18歳以上 | 18歳以上 |

出典:金融庁|新NISA

旧NISAではつみたてNISAと一般NISAの併用はできませんでしたが、新NISAでは2つの枠(つみたて投資枠と成長投資枠)の併用ができるようになっています。

口座を分けることができないので、1つの口座でどちらも対応できるようサービスが充実した証券口座を選びましょう。

\国内株式個人取引シェアNo.1/

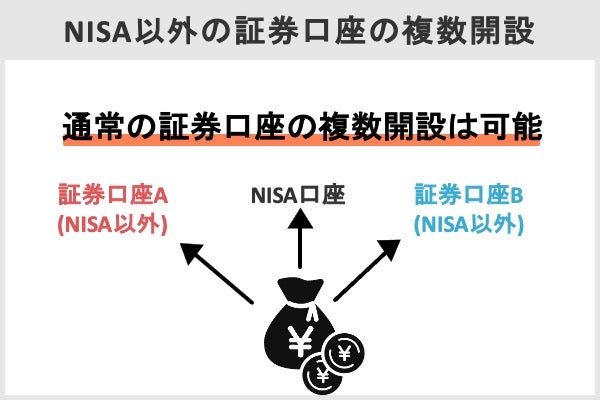

総合口座は複数持つことができる

NISA口座は1人1口座ですが、証券口座は複数開設できます。例えば、SBI証券で新NISAの口座を開設して、楽天証券やマネックス証券などで証券口座(課税口座)を複数持つといったことは可能です。

証券会社で買った株や投資信託については、NISA口座と証券口座の間で移動させることはできません。しかし、証券口座同士なら移管に対応しています。

証券口座は一部の投資信託など例外はあるものの、あとから商品を1つの証券会社にまとめられるので、NISA口座選びほど慎重になる必要はありません。

一方でNISA口座は変更手続きに手間がかかるため、できる限り商品ラインナップが豊富で便利なネット証券を選んだほうがいいでしょう。

ネット証券のなかでもSBI証券と楽天証券は、投資信託の銘柄数が豊富で口座開設者数も多く、NISA口座におすすめです。

旧NISAからの切り替えは必要なし

旧NISA(つみたてNISA・一般NISA)から新NISAへの切り替えの際に必要な手続きはありません。

2023年までにいずれかの金融機関でNISA口座を開設している場合は、新NISAが始まったタイミングで自動的に新NISAの口座が開設される仕組みになっています。

しかしこれまで使っていたNISA口座から、別の証券会社のNISA口座へと乗り換えたい場合はNISA口座を移管する手続きが必要になります。

詳しくは以下の記事をもとに乗り換えを検討してみましょう。

複数口座作ってしまった場合の対処法

「別の金融機関でNISA口座を申し込めばよかった」と後で気づいて困る方もいるでしょう。日本証券業協会は、2口座に申込んだ場合は「早急に取消しを申し出るように」とアナウンスしています。

しかしすでに金融機関から税務署に申請が届き、処理が済んでNISA口座が開設されてしまうと取り消せません。その場合はNISA口座の変更の手続きに取り掛かりましょう。

新NISA口座を別の証券会社に乗り換えるには?

新NISA口座を変更したい方に向けて、ここでは新NISA口座を別の証券会社に乗り換える方法を解説します。

乗り換えには約2週間程度かかるため、余裕を持って移管手続きを行いましょう。

注意点として、2024年中に1回以上新NISA口座で投資をしている場合は9月末まで移管手続きを行うことができません。

その場合は2024年10月1日以降に金融機関の変更手続きをすれば、乗り換え後の証券会社で2025年の「新NISA口座」が開設されます。

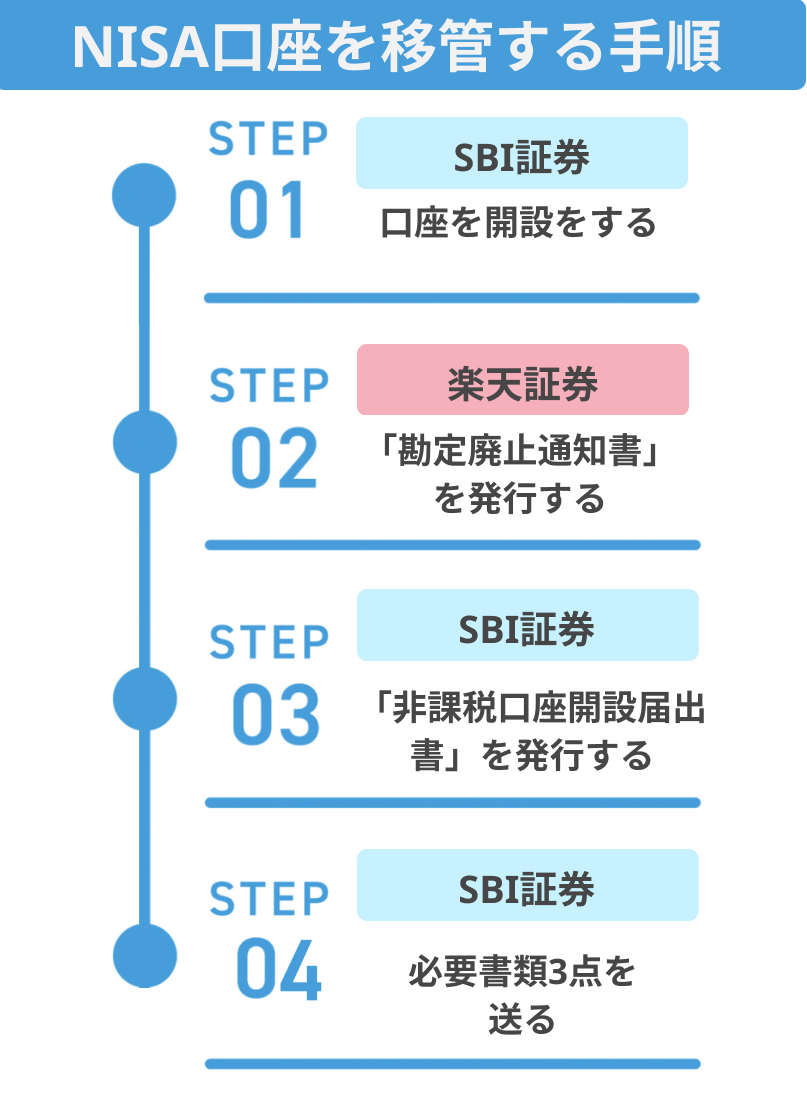

新NISA口座を移管する方法

ここでは例として、楽天証券からSBI証券に乗り換える方法を実際の画面をもとに解説していきます。

他の証券会社においても方法は基本的に変わらないので、今使っている証券口座のアプリやマイページを用意しながら見ていきましょう。

①乗り換えたい証券会社で口座開設する

まずはNISA口座を移す先の証券会社の公式サイトから、口座開設を行います。

NISAを始めたい証券会社を選び、口座開設の審査待ちの時間に乗り換え手続きを行いましょう。

SBI証券に口座を移す場合は上のボタンからSBI証券の公式サイトにアクセスして、口座開設の手続きを行いましょう。

口座開設の手順は約5~10分で完了します。最短で翌営業日に口座が開設されるため、登録したメールアドレスなどを確認してください。

②「勘定廃止通知書」を発行する

口座開設を終えたら、現在利用している証券会社の「勘定廃止通知書」を発行します。

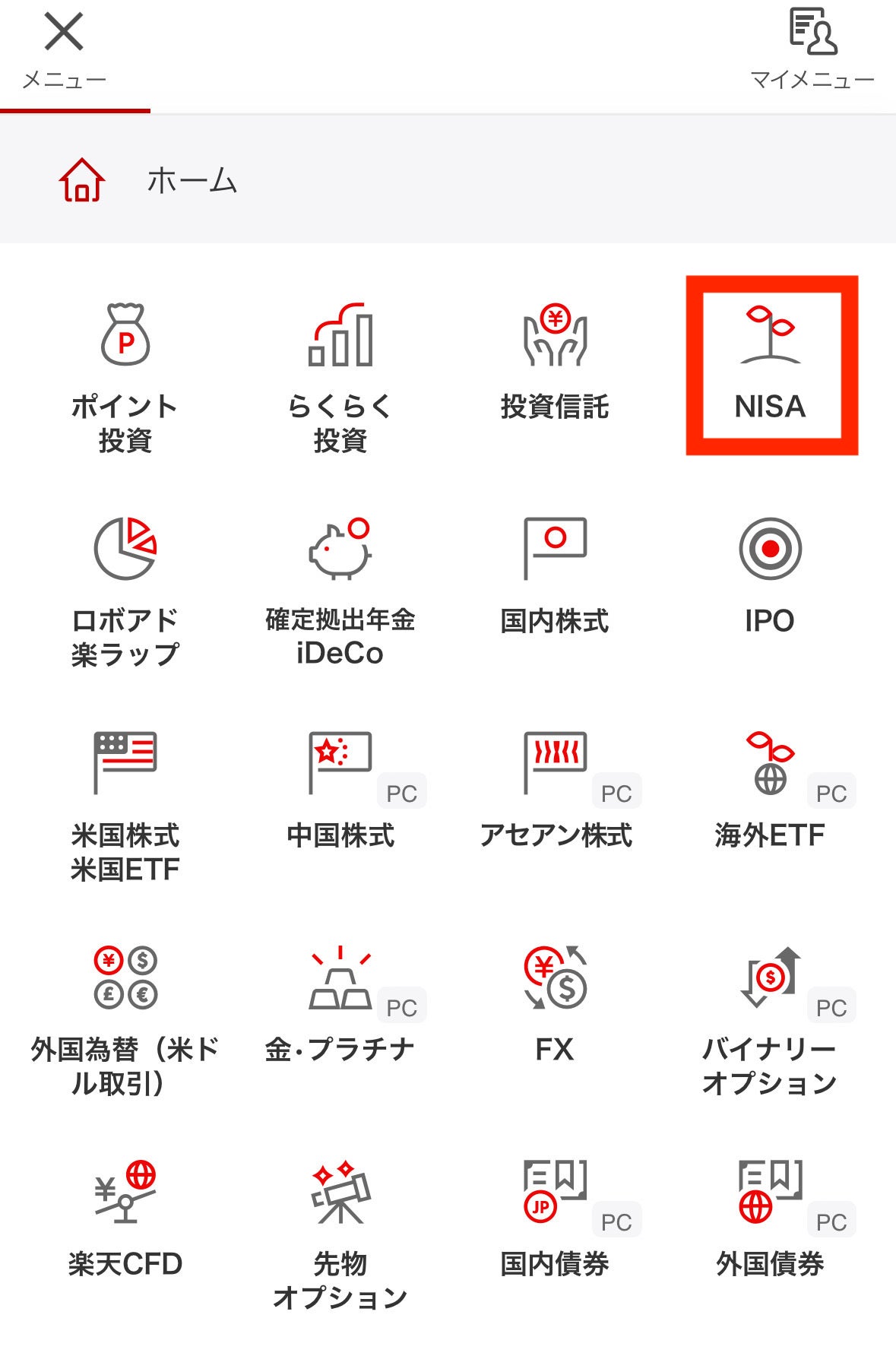

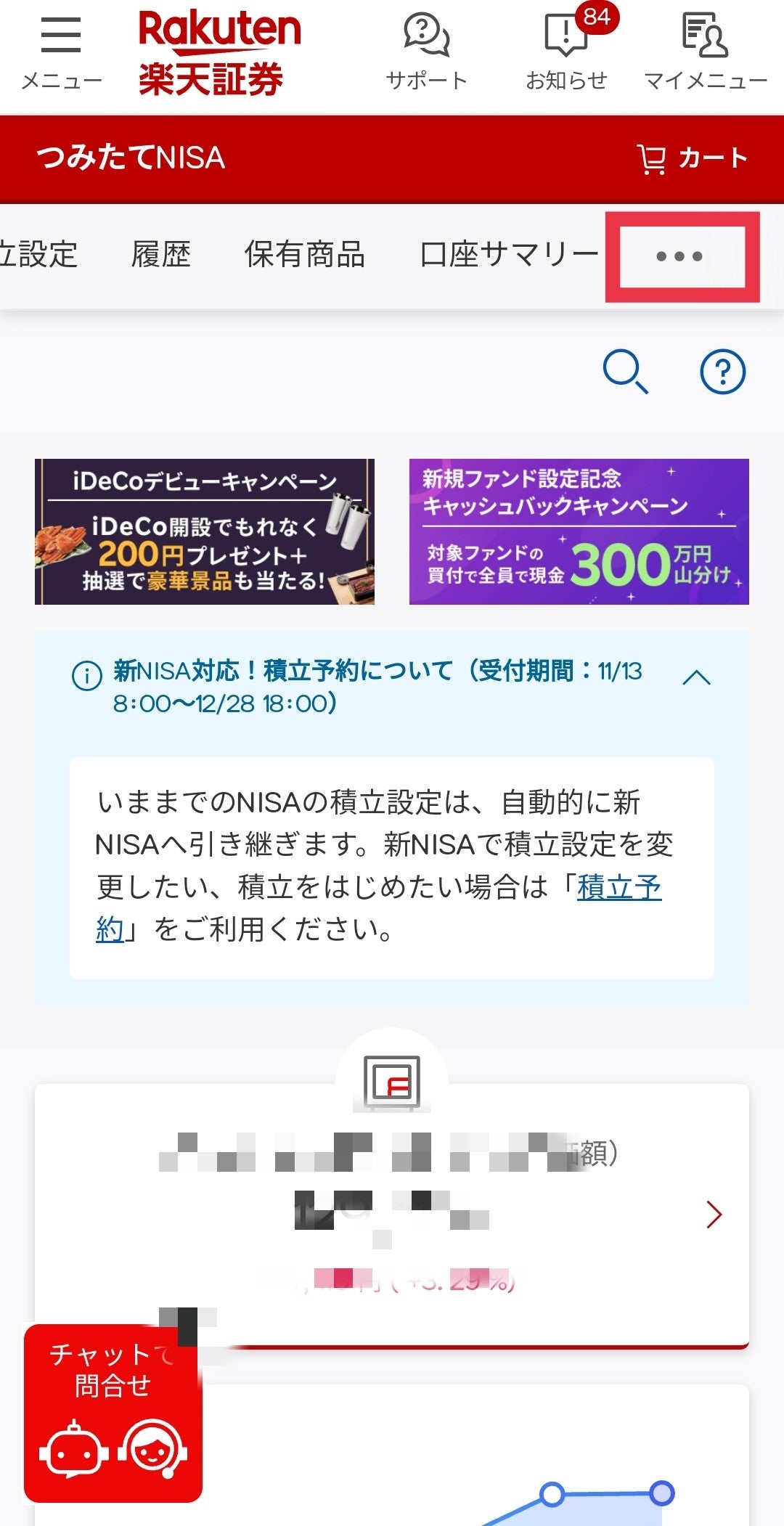

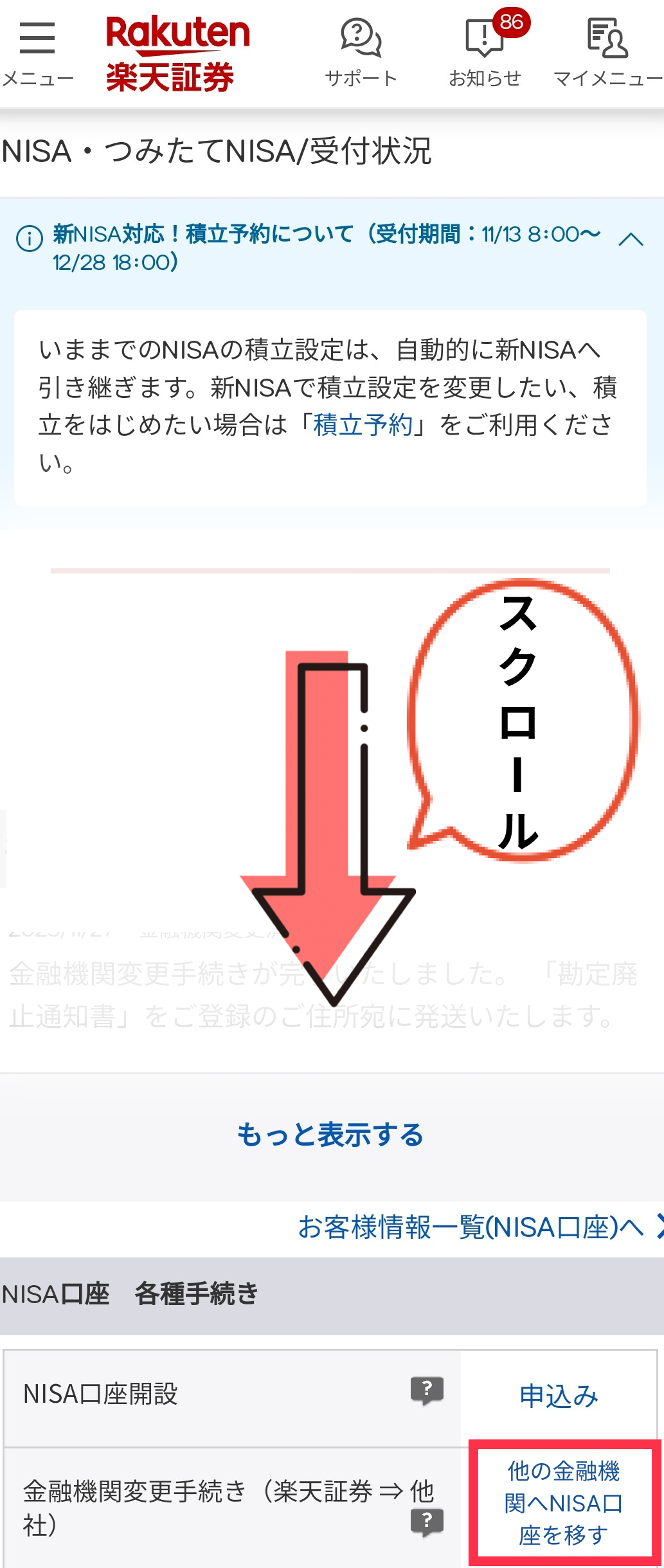

楽天証券の場合は以下の手順で発行できます。他の証券会社の場合もアプリや公式ページから手続きを行うことが可能です。

1. メニューの中の「NISA」をクリックする

2. メニューバーの「口座サマリー」の隣にある「・・・」をクリックする

3. 「NISA・つみたてNISA口座申込/受付状況」へ進み、「他の金融機関へNISA口座を移す」

③「NISA口座開設届出書」を請求する

次に、移管先(ここではSBI証券)に「NISA口座開設届出書」を請求します。

書類の到着には4日程度かかるので、注意しましょう。

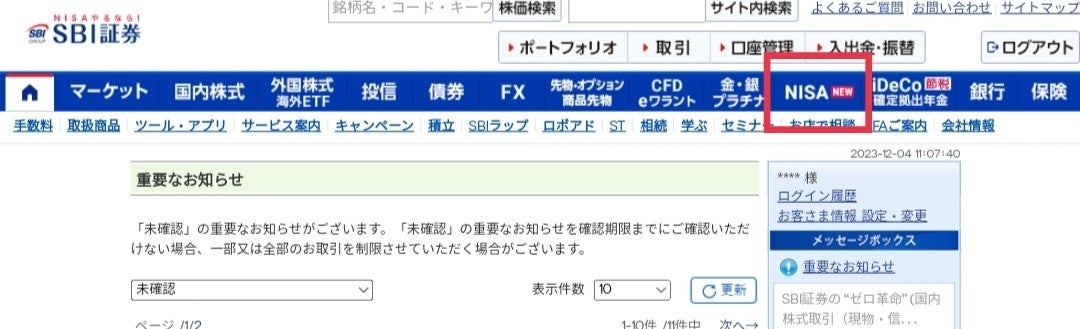

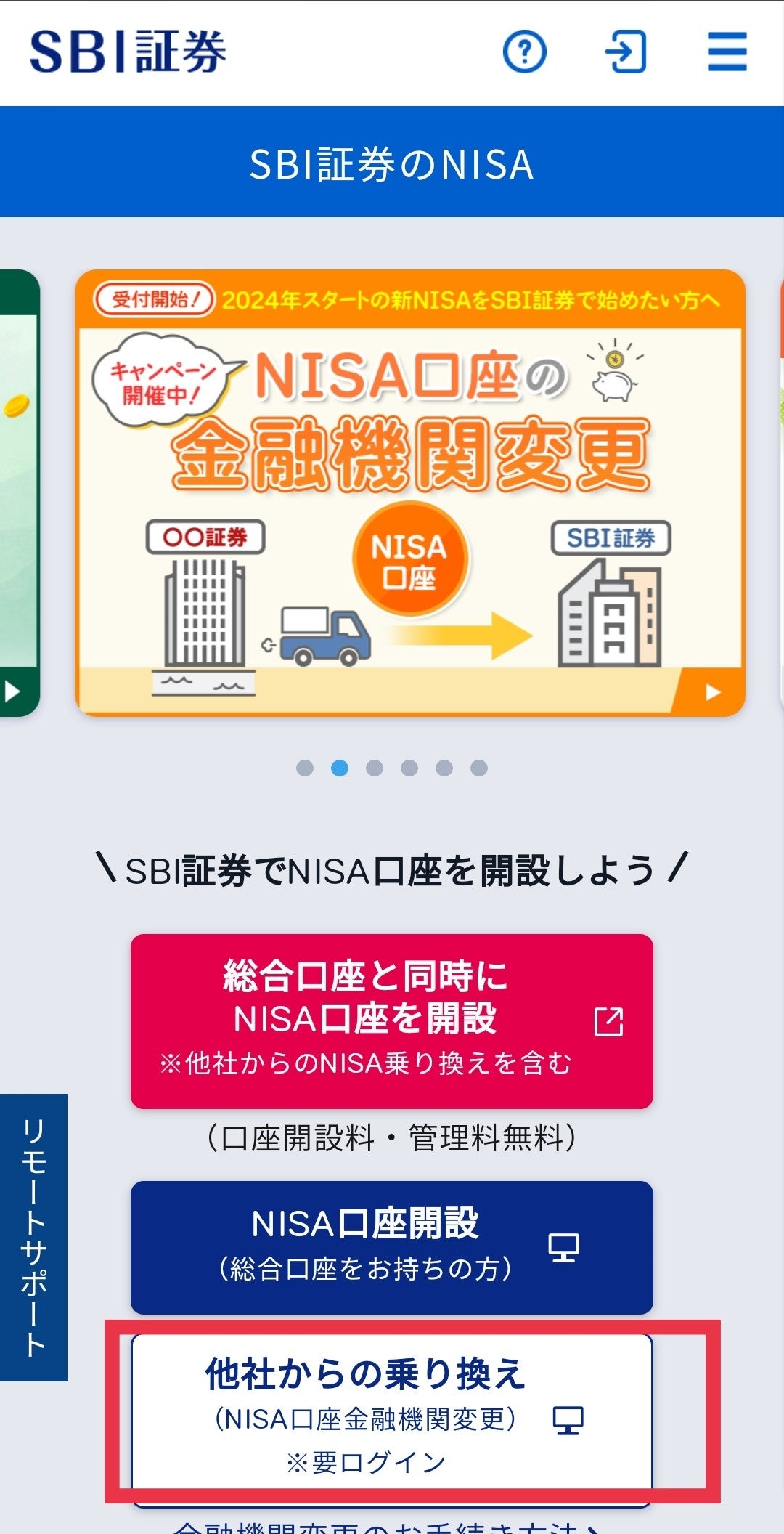

1. SBI証券にログインする

2. メニューの右上にある「NISA」ボタンを選択する

3. 「他社からの乗り換え(NISA口座金融機関変更)」をクリックし、書類を請求

④移管先に必要書類3点を返送する

最後に、新しくNISAを始める口座に以下の3点を返送用の封筒に入れて返送します。

- ②で発行した「勘定廃止通知書」

- ③で請求した「NISA口座開設届出書」

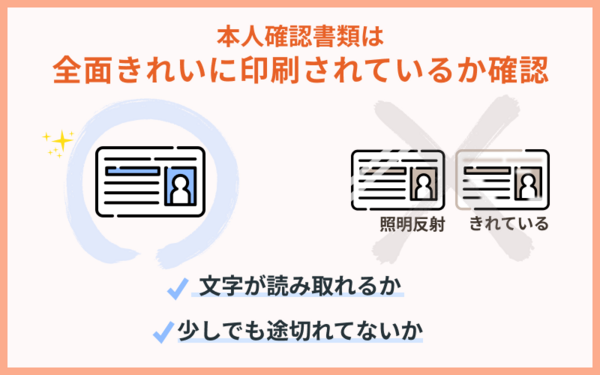

- 本人確認書類およびマイナンバーを確認できる個人番号記載書類

移管先の口座を開設した際にマイナンバーを提出した場合は「本人確認書類およびマイナンバーを確認できる個人番号記載書類」の提出で問題ありません。

提出していない場合は「個人番号カード」または「通知カード+免許証」などが必要になります。

書類に不備があると移管まで2週間ほど延長されてしまうので、本人確認書類はきれいに印刷されているか確認しましょう。

乗り換えるメリット

ここまで新NISAの口座乗り換えの方法について解説しましたが、まだ迷っている方に向けてNISA口座を乗り換えるメリットについて説明します。

①豊富な商品に投資できる

証券会社によって取り扱っている国内株式や米国株式、投資信託の数は異なります。

より多くの商品を取り扱う証券会社に口座を変更すれば、今まで選べなかった商品にも投資することができるので運用の幅が広がるでしょう。

例えばSBI証券は国内の大手ネット証券では最多となる9カ国の海外株を取り扱っている他、米国株や投資信託も数多く取り揃えています。

| 証券会社 |  |

|

|

|

|

|---|---|---|---|---|---|

| 海外株 | 9カ国 | 6カ国 | 2カ国 | 1カ国 | 1カ国 |

| 米国株 | 5,233銘柄 | 5,506銘柄 | 5,016銘柄 | 2,179銘柄 | 3,634銘柄 |

| 投資信託 | 2,589本 | 2,568本 | 1,106本 | 1,775本 | 1,062本 |

| 投資信託(つみたて) | 219銘柄 | 221銘柄 | 218銘柄 | 217銘柄 | 221銘柄 |

2025年1月時点

\豊富な商品に投資可能/

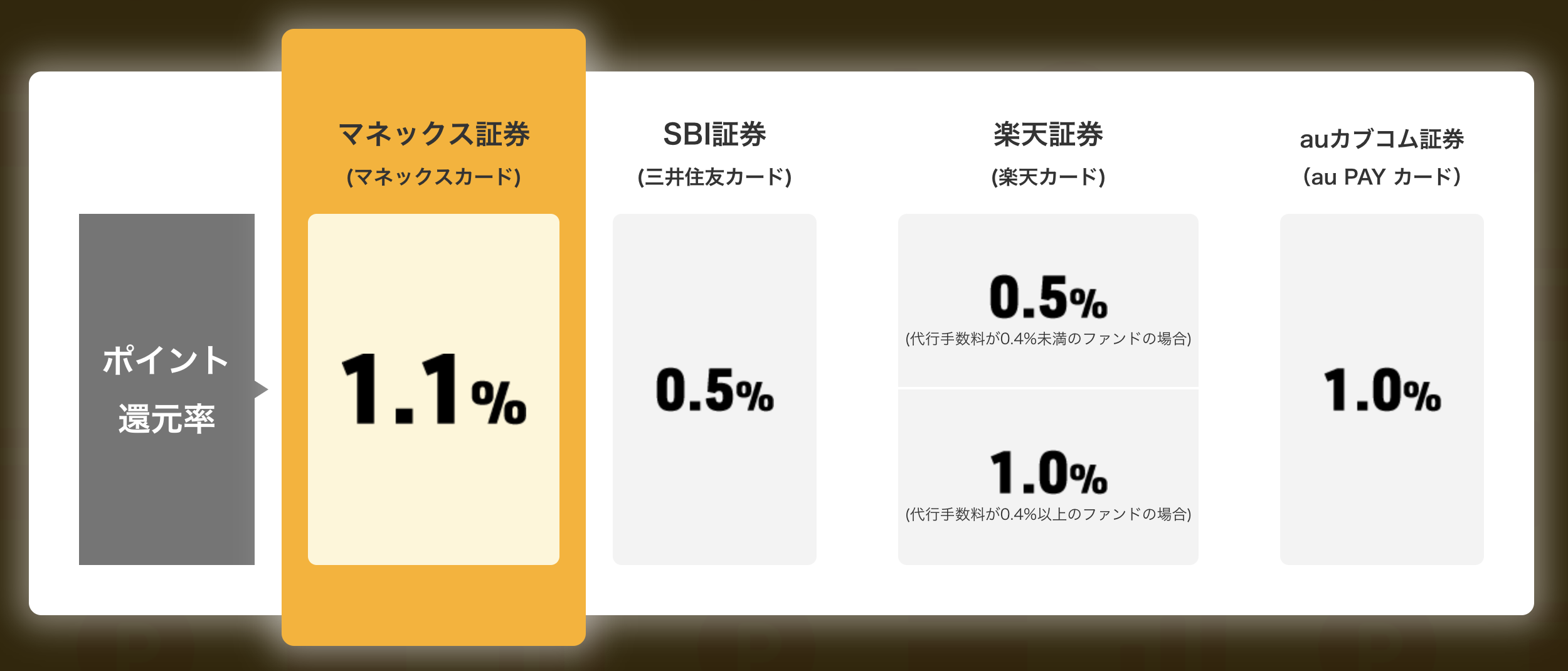

②ポイントを多く貯められる

証券会社によって、投信つみたてのクレジットカードによる決済(クレカつみたて)や投資信託の保有残高で貯まるポイントのポイント還元率は異なります。

新NISAで今の口座よりもポイント還元率が良い証券会社を選べば、日々の運用で受け取れるポイントが増えるでしょう。

| 証券会社 | |

|

|

|

||

|---|---|---|---|---|---|---|

| クレカつみたて | 一般カード | 0.5% | 0.5% | 1.1% | 0.5% | × |

| ゴールドカード | 1.0% | 0.75% | - | 1.0~3.0%(※1) | × | |

| ハイステータス | 2.0~5.0% | 2.0% | - | - | × | |

| 投信保有 ポイント |

0.0175~0.15% | 0.017~0.053% | 0~0.26% | 0.005~0.24% | 0.01~1.0% | |

2025年1月時点

※ 代行手数料年率0.4%(税込)以上の銘柄は一律1%還元

※ 楽天カード決済時のポイント還元率は最大2%

※ マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

クレカつみたてであればマネックス証券やSBI証券が良いでしょう。マネックス証券は年会費無料のカードでは最大の還元率となっており、ゴールドカード以上のハイステータスカードであれば最大5.0%還元されるSBI証券がお得です。

また投資信託の保有残高で貯まるポイントは松井証券が最大1.0%で他社を圧倒しています。しかし銘柄によっても還元率は異なるため、投資したい銘柄をチェックしてから選ぶのがおすすめです。

\クレカ積立をするなら/

③キャンペーンで期間限定のプレゼントが受け取れる

各証券会社は新NISA口座の獲得に向けて、さまざまなキャンペーンを実施しています。

中には口座開設と簡単な条件達成だけでポイントが獲得できるものもあるので、口座開設したい証券会社のキャンペーン情報はチェックしておくと良いでしょう。

例を挙げると、マネックス証券では新規口座開設、クイズに正解することでdポイントを最大2,000ポイント獲得できるを行っています。

\期間限定キャンペーンがお得/

乗り換える際の注意点

新NISA口座を乗り換える際の注意点として触れておきたいのが、変更前の口座の中身をそのまま移動できるわけではないということです。

変更前の口座で購入した商品は、そのまま元の口座で保有します。そのため「NISA口座を複数持っている」状態とも言えます。

ただし、それは商品を保有している金融機関が結果として複数になったというだけで、税務署がその年の非課税枠を認めるのは変更後の口座1つだけとなります。

変更前のNISA口座で購入した金融商品は、変更後のNISA口座に移すことはできません。また変更後はその金融機関での非課税口座は廃止された扱いなので追加で新規購入はできません。

金融機関を変更する場合、変更前の金融機関のNISA口座にお預けになっている上場株式や株式投資信託等を、変更後の金融機関のNISA口座に移すことはできません。

引用元:日本証券業協会

新NISAのおすすめ証券会社

新NISAの口座選びに迷っている方に向けて、ここでは初心者におすすめの証券会社について比較しています。

成長投資枠とつみたて投資枠に分けて比較も行っているので、自分が運用したい枠の評価も詳しく確認してみましょう。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|---|

| 証券会社 | |

|

|

|

||

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | |

| 投資 できる 商品 |

国内株式 | ○ | ○ | ○ | ○ | ○ |

| 外国株式 | 9カ国 | 6カ国 | 2カ国 | 1カ国 | 1カ国 | |

| 投資信託 | 2,589本 | 2,568本 | 1,106本 | 1,775本 | 1,062本 | |

| 単元 未満株 |

S株 | かぶミニ® | ワンかぶ | プチ株® | 売却のみ可能 | |

| IPO投資 | ○ | × | ○ | ○ | ○ | |

| クレカ 積立 |

対応 カード |

三井住友カード・Oliveカード | 楽天カード | マネックスカード dカード |

auPAYカード | 未対応 |

| クレカ 積立 還元率 |

0.5~5.0%(※) | 最大2.0% | 1.1% | 0.5~3.0%(※1) | - | |

| 月間積立 上限額 |

10万円 | 15万円 ※楽天キャッシュを併用した場合 |

5万円 | 5万円 | - | |

| ポイント | 貯まる | Tポイント Vポイント Pontaポイント dポイント JALマイル |

楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント |

| 使える | Tポイント Vポイント Pontaポイント |

楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント | |

| ポイント 投資対象 |

投資信託・日本株 | 投資信託・日本株・米国株 | 国内公募株式型投資信託 | 投資信託・プチ株 | 投資信託(3銘柄) | |

| 投信残高 ポイント 還元率 |

0.0175%~0.15% | 0.017%~0.053% | 0~0.26% | 0.005%~0.24% | 0.01%~1.0% | |

| 公式サイト | ||||||

参照:SBI証券公式サイト、楽天証券公式サイト、マネックス証券公式サイト、auカブコム証券公式サイト、松井証券公式サイト

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※1 マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|---|

| 証券会社 | |

|

|

|

||

| 手数料 | 無料 (米国株を除く外国個別株以外) |

無料 (米国株を除く外国個別株以外) |

無料 | 無料 | 無料 | |

| 国内 株式 |

個別株 | ○ | ○ | ○ | ○ | ○ |

| ETF | ○ | ○ | ○ | ○ | ○ | |

| J-REIT | ○ | ○ | ○ | ○ | ○ | |

| 外国 株式 |

個別株 | 米国・中国・韓国・ロシア・ベトナム・インドネシア・シンガポール・タイ・マレーシア | 米国・中国・インドネシア・シンガポール・タイ・マレーシア | 米国・中国 | 米国 | 米国 |

| ETF | 米国ETF・中国ETF・シンガポールETF・韓国ETF | 米国ETF・中国ETF・シンガポールETF | 米国ETF | 米国ETF | 米国ETF | |

| 米国株 銘柄数 |

5,233銘柄 | 5,506銘柄 | 5,016銘柄 | 2,179銘柄 | 3,634銘柄 | |

| 投資信託 | 2,589本 | 2,568本 | 1,106本 | 1,775本 | 1,062本 | |

| 単元 未満株 |

名称 | S株 | かぶミニ® | ワンかぶ | プチ株® | - |

| 手数料 | 無料 | 無料 | 買付手数料0円 売却手数料0.55% (最低手数料52円) |

0.55% (最低手数料52円) |

売却手数料0.55% | |

| スプレッド | なし | 0.22% | なし | なし | なし | |

| 日計り | △ | ○ | × | △ | × | |

| 積立 | × | ○ | × | ○ | × | |

| 取引 タイミング |

1日3回 (前場始値・当日後場始値・当日後場引け) |

いつでも可能 (リアルタイム取引・寄付取引) |

11:30~17:00以外 | 注文は24時間可能 | × | |

| IPO投資 | ○ | × | ○ | ○ | ○ | |

| 公式サイト | ||||||

参照:SBI証券公式サイト、楽天証券公式サイト、マネックス証券公式サイト、auカブコム証券公式サイト、松井証券公式サイト

編集部の調査によると、一番サービスが充実しているのはSBI証券でした。

SBI証券は証券業界でいち早く手数料無料化を実施して昨年話題にあがりました。商品数も充実している他、貯めるポイントも6種類から選べるのが特徴です。

ここからは個別の証券会社について特徴を解説します。

SBI証券

新NISAにおすすめのネット証券1社目は、SBI証券です。

SBI証券は、楽天証券とともにネット証券の2強といわれており、口座数は日本一で2025年11月時点で1,500万口座を突破しました。

クレカ積立で貯めるポイントの選択肢や積立頻度、カードの種類などが豊富で柔軟性が高いです。

またIPO投資に強い会社で、2022年度のIPO実績数が92社で業界No.1です。

主幹事(各IPOに対して中心的な役割を担う証券会社)の実績数も、歴史のある野村證券やSMBC日興証券と比べて遜色ありません。

IPOは、主幹事が各銘柄の80~90%程度の株数を扱うこともあるため、主幹事の実績があるSBI証券なら人気のあるIPOへの当選も狙えるでしょう。

さらにSBI証券は、取扱商品が豊富です。ネット証券で最も多い9カ国の外国株式を取り扱うだけでなく、投資信託の取扱銘柄数も2,500銘柄を超えています。

20代男性投資歴:半年

4

他の証券会社に比べて取り扱っている銘柄数が多いことが一番のメリットかと思います。 選択肢が多いので投資先を比較検討して自分にあった銘柄を選べるのが良い点だと思います。 またクレジットカードでの積立にも対応しているので、ポイントを貯められるのも個人的にはメリットだと感じています。

業界最多クラスの商品ラインナップを誇る万能口座を求めている方には向いています。

| つみたて投資枠の 取扱銘柄数 |

218銘柄 |

|---|---|

| クレカ積立に 対応するカード |

三井住友カード アプラスカード タカシマヤカード 東急カード UCSマークのついた クレジットカード 大丸松坂屋カード オリコカード |

| クレカ積立で 貯まるポイント |

Vポイント アプラスポイント※ タカシマヤポイント※ TOKYU POINT※ Uポイント/majicaポイント※ QIRAポイント※ オリコポイント※ |

| クレカ積立で 使えるポイント |

Tポイント Vポイント Pontaポイント |

| クレカ積立還元率 | 一般カード:0.5% ゴールドカード:1.0% プラチナ:2.0% プレミアム:5.0% |

| 投資信託の 保有による ポイント還元率 |

最大0.25% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 9ヵ国 |

| 米国株の 取扱銘柄数 |

5,233銘柄 |

| IPO実績 (2023年) |

91銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,500銘柄 |

楽天証券

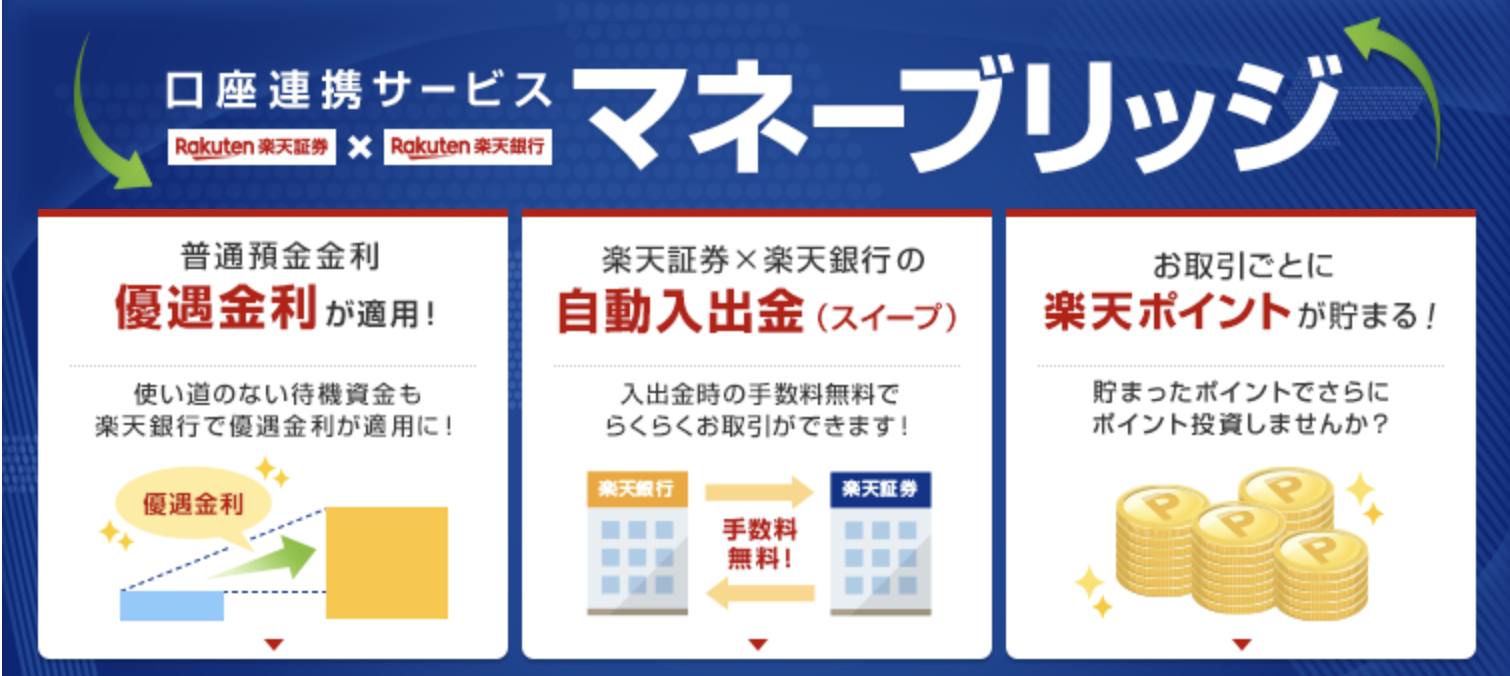

楽天証券の新NISAは、楽天グループのサービスを利用している人に向いています。

月3万円以上の積立金額で投資信託や米国株へ投資をして、1ポイント以上の楽天ポイントを使うと、楽天市場のポイント還元率がそれぞれ0.5%ずつ上がります。(ポイント還元率は最大2%)

楽天銀行と連携すると銀行の普通預金金利が300万円まで最大0.18%になり、メガバンクの100倍の利息がもらえるのでお得です。

SBI証券と比較してウェブサイトやアプリの見やすさ、操作性に対する評価が高いため、使いやすさを重視したい方にも楽天証券が合っています。

20代女性投資歴:2年

5

アプリ上で手軽に株の購入、売却、株価のチェックができる点が一番のメリットです。 株の売買は初めてで難しそうと感じていましたが、使い方はほんとにシンプルで、分からない用語が出てきても?マークをクリックすれば説明が出てくるので、安心して取引ができます。 楽天銀行の口座を持っていれば、連携させることもでき、もっと便利にアプリが使えます。

| つみたて投資枠の 取扱銘柄数 |

213銘柄 |

|---|---|

| クレカ積立に 対応するカード |

楽天カード |

| クレカ積立で 貯まるポイント |

楽天ポイント |

| クレカ積立で 使えるポイント |

楽天ポイント |

| クレカ積立還元率 | 一般カード:0.5or1.0% ゴールドカード:0.75or1.0% プラチナ:1.0% プレミアム:2.0% |

| 投資信託の 保有による ポイント還元率 |

0.0175~0.0341% |

| 単元未満株の投資 | ◯ |

| IPO投資(NISA口座で) | × |

| 外国株の取扱国数 | 6ヵ国 |

| 米国株の 取扱銘柄数 |

5,506銘柄 |

| IPO実績(2023年) | 61銘柄 |

| 単元未満株の 取扱銘柄数 |

1,602銘柄 |

マネックス証券

マネックス証券の新NISAは、米国株や中国株に低コストで投資したい人や高いポイント還元率を求める人に向いています。

年1回でも利用すれば年会費が無料になるマネックスカードでクレカ積立をすると、1.1%のポイント還元が受けられます。

楽天証券やSBI証券のポイント還元率は年会費が無料のカードだと0.5%程度なので、マネックス証券の方がお得です。

また米国株や中国への投資は、NISA口座なら購入手数料が無料になります。

(※日本株、米国株、中国株についてNISAで取引可能なのは現物取引です。)

さらに、多くの投資家に愛用されている日本株銘柄分析ツール「銘柄スカウター」を無料で使うことができるのもマネックス証券のメリットです。

銘柄スカウターは、企業情報や決算の状況、過去の業績が非常に見やすく整理されており、SNSでも便利と好評です。

30代男性

5

各銘柄の指標等の情報が無料で使えるツールとは思えないほどクオリティが高いので、本来ならば決算短信や有価証券報告書から調べてきて計算をしないといけないような情報でも、銘柄スカウターですぐに調べる事が可能です。このツールを利用する事で一から調べていると膨大な時間がかかる銘柄選定を効率良く進める事ができます。

| つみたて投資枠の 取扱銘柄数 |

217銘柄 |

|---|---|

| クレカ積立に 対応するカード |

マネックスカード dカード |

| クレカ積立で 貯まるポイント |

マネックスポイント |

| クレカ積立で 使えるポイント |

マネックスポイント |

| クレカ積立還元率 | 1.1% |

| 投資信託の 保有による ポイント還元率 |

最大0.26% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 2ヵ国 |

| 米国株の 取扱銘柄数 |

5,016銘柄 |

| IPO実績(2023年) | 52銘柄 |

| 単元未満株の 取扱銘柄数 |

約4,100銘柄 |

auカブコム証券

auカブコム証券の新NISAではPontaポイントをためることができます。

auカブコム証券では、年会費無料のクレジットカードによる投資信託の積立(クレカ積立)によるポイント還元率がマネックス証券の1.1%に次いで高い0.5~3.0%に設定されています。(※)

さらにauマネ活プランに加入し、ゴールドカードで決済するとポイント還元率が12ヶ月限定で最大3%になります。auのキャリアで携帯を契約している方にはおすすめの証券会社です。

ためたPontaポイントは投資につかうことも可能なので、いきなり現金を使って投資をするのが怖いという方でもチャレンジしやすいでしょう。

| つみたて投資枠の 取扱銘柄数 |

217銘柄 |

|---|---|

| クレカ積立に 対応するカード |

au PAY カード |

| クレカ積立で たまるポイント |

Pontaポイント |

| クレカ積立で つかえるポイント |

Pontaポイント |

| クレカ積立還元率 | 0.5~3.0%(※) |

| 投資信託の 保有による ポイント還元率 |

最大0.24% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の 取扱銘柄数 |

2,179銘柄 |

| IPO実績(2023年) | 26銘柄 |

| 単元未満株の 取扱銘柄数 |

約3,200銘柄 |

※ マネ活プランを利用頂き、条件を満たせば、最大3%の還元となります。

松井証券

松井証券の新NISAは、手厚いサポートを求める人に向いています。

大手ネット証券で唯一「株の取引相談窓口(0120-956-784)」を設けており、日本株の銘柄選びや売買のタイミングを電話で相談できます。

日本株以外にも米国株、投資信託の相談窓口が別途設けられているので、操作方法などがわからなくなったときも安心です。

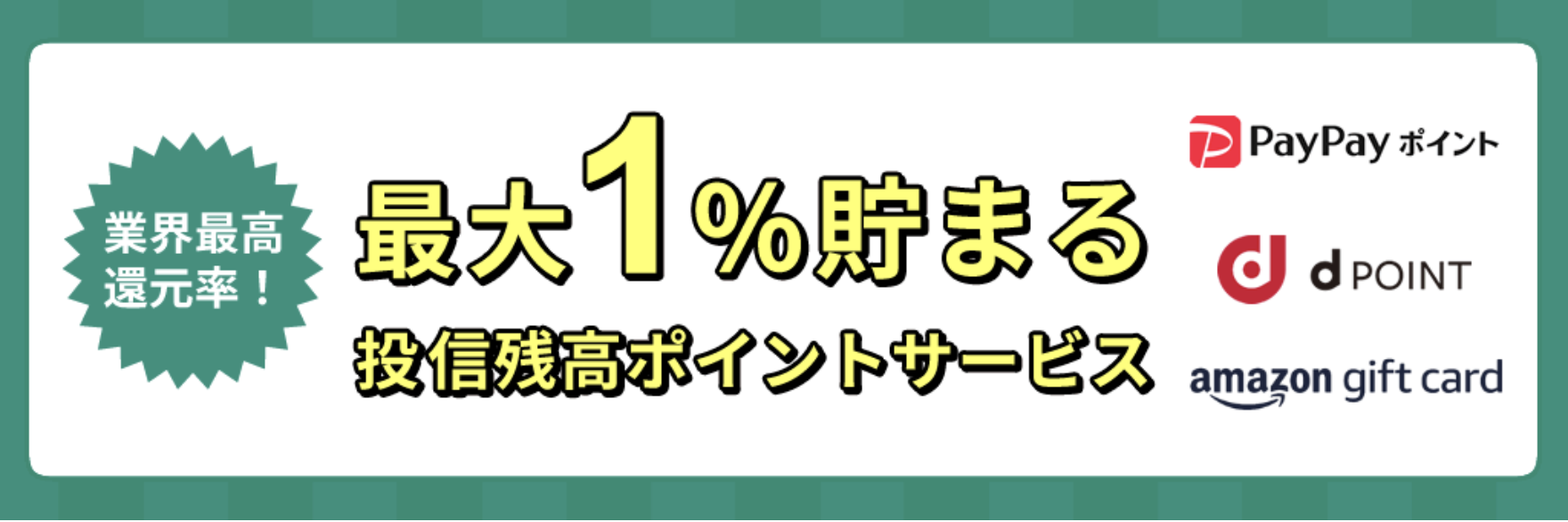

業界最高還元率の「最大1%が貯まる投信残高ポイントサービス」も松井証券ならではの強みです。

松井証券の投信残高ポイントサービスは、全銘柄で業界最高のポイント還元率が設定されており、投資信託を保有しているだけで年間で最大1%の松井証券ポイントが貯まります。

| つみたて投資枠の 取扱銘柄数 |

221銘柄 |

|---|---|

| クレカ積立に 対応するカード |

MATSUI SECURITIES CARD |

| クレカ積立で 貯まるポイント |

松井証券ポイント |

| クレカ積立で 使えるポイント |

松井証券ポイント |

| クレカ積立還元率 | 0.5% |

| 投資信託の 保有による ポイント還元率 |

最大1.0% |

| 単元未満株の投資 | ◯ |

| IPO投資 | ◯ |

| 外国株の取扱国数 | 1ヵ国 |

| 米国株の 取扱銘柄数 |

3,634銘柄 |

| IPO実績(2023年) | 70銘柄 |

| 単元未満株の 取扱銘柄数 |

◯ |

新NISAに関するよくある質問

- 新NISAの証券会社を変更するデメリットは何ですか?

- 新NISAの証券会社を変更しても、変更前の口座で購入した商品はそのまま元の口座で保有します。税務署がその年の非課税枠を認めるのは変更後の口座1つだけとなるので、変更前の口座で取引した分は課税されることがデメリットです。

- 新NISAは家族で複数口座持つことは可能ですか?

- 新NISAは18歳以上の方であれば口座を開設できるので、家族で複数口座持つことは可能です。しかし1人1口座なので1人で複数口座持つことはできません。

- 新NISAと旧NISAを別口座で管理することは可能ですか?

- 新NISAと旧NISAは別口座で管理することができます。金融機関を変更する場合はNISA口座の移管を行う必要があります。詳しくはこちらを参照してください。

- 新NISAの金融機関は複数持てますか?

- 新NISAの金融機関は複数持つことはできません。証券会社と銀行など、異なる金融機関であっても1口座しか開設できません。現在保有している口座を変更して別の証券会社に乗り換えたい場合は移管手続きが必要です。

ーWebメディア「NET MONEY」ー