カードローンを提供する金融機関は、銀行、消費者金融、クレジットカード会社の3種類です。中でも銀行カードローンは低金利なので、利息をおさえたい方にも向いています。

本記事では、金利の仕組みや、利息の計算方法をご紹介します。

ご紹介する銀行カードローンなら1.5%~14.5%前後の金利で借り入れることができます。読めばきっと、お得に借りることができる商品が見つかるはずです。

初めてカードローンを利用する方に向け、利用の流れやメリット、デメリットも紹介しましょう。

カードローン金利が決まる仕組み

カードローンの金利がどのように決まるのか、仕組みを把握しておくことで、自分に合ったお得な商品を選べるようになります。

金利とは、元金に対する利息の割合のことです。

金融機関からお金を借りると、借りた金額(元本)に利息を上乗せした金額を返済することになります。この利息分が金融機関の利益となります。

一般的に、銀行カードローンのみならず利息は利息制限法により上限が決められています。利息制限法の上限以内であれば、金利は自由に設定できるので、借入先によっても金利は異なります。

銀行カードローンは約1.5%~14.5%であるのに対し、消費者金融カードローンは約3.0~18.0%です。

金利の決まり方や相場、比較ポイント、利息の計算方法を詳しく解説します。

金利の決まり方

金利は法律や、融資を行う金融機関によって決められます。

利息制限法が定める上限金利は次のとおりです。

利息制限法による上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

例えば、5万円の借り入れに対しては、20.0%以上の金利にすることができません。

上限金利以内であれば、自由に金利を設定できます。そのため、金融機関によって金利は異なります。

例えば、三菱UFJ銀行バンクイックは1.8%~14.6%ですが、三井住友銀行は1.5%~14.5%です。

実際には審査で返済能力に応じた限度額が定められ、その結果として金利が決まります。人によっては同じ借入れ額でも15.0%になったり、12.0%になったりする可能性があるでしょう。一般的には借入れ枠が大きければ大きいほど、金利が低くなる傾向にあります。

金利相場と比較ポイント

銀行カードローンの金利相場は「1.5%~14.5%」前後であることが多いです。カードローンを選ぶときは相場を把握したうえで、上限金利に着目しましょう。初回借入時は返済実績がないため、上限金利の適用になることが多いからです。

年収が高かったり他社で借り入れがなかったりしても、返済にルーズだと金融機関にとって貸し倒れのリスクが高くなってしまいます。このようなリスクを避けるために、返済実績がない新規の申し込み者に対しては、上限金利を適用します。早期から利息を多めに回収することで、利用実績がない相手への融資による損害を少なくするためです。

例えば、金利が「3.0%~14.5%」という商品があっても、初回借入時は基本的に14.5%が適用されます。カードローンを選ぶときは上限金利を比べることが大切です。

金利から利息を計算する方法

金利から利息を計算する方法は次の通りです。

年率とは、1年間の借入金に発生する利息の割合のことです。カードローンの金利は基本的には年率で表記されます。

- 利息=借入れ額×金利(年率)÷365日×借入れ日

例えば、次の条件で借り入れるとしましょう。

- 借入れ額:20万円

- 貸付利率(年率):18.0%

- 借入期間:1ヵ月(30日)

この場合、利息は約3,000円です。

金利が低くなると利息が減り、返済負担が軽くなります。上記と同じ条件で、金利が15.0%になった場合、利息は次の通りです。

貸付利率の違いによる金利

| 貸付利率(年率) | 利息 |

|---|---|

| 18.0% | 3,000円 |

| 15.0% | 2,500円 |

月々の返済額を減らしたい場合は、できるだけ低金利のカードローンを選びましょう。

UI銀行ならアプリで借入れまで完結

UI銀行なら、UI銀行の普通預金口座があるとアプリで申込みから借入れまで完結します。UI銀行の普通預金口座がなくても、申込はWebで完結します。

また、3大疾病(所定のがん、急性心筋梗塞・脳卒中による所定の状態)、死亡・高度障害のときにはローン残高が0円になる、安心の保障をセットできます。

上限金利は14.50%であり、一般的なメガバンクと同程度です。限度額も幅広く、30万円から1,000万円まで借り入れることができます。

親会社は上場企業の東京きらぼしフィナンシャルグループなので安心です。

UI銀行の基本情報

| 金利 | 1.30%~14.50% |

|---|---|

| 限度額 | 30万円~1,000万円 |

| 融資までの時間 | 不明 |

| 利用条件 | ・借入れ時の年齢が満20歳以上満65歳以下 (保険付の場合、満74歳以下) ・日本国籍、または永住許可を受けている外国人 ・収入のある人 ・所定の保証会社の保証が受けられる人 ・UI銀行普通預金口座を持っている人または口座開設できる人 |

| 返済額 | 5,000円~ |

| Web完結 | 可能 |

UI銀行のメリット・デメリット

- 申込から借入れ、返済までアプリで完結する

- 金利が1.30%~14.50%と低い

- 融資額が30万円~1,000万円と幅広い

- 月々の返済額が最低5,000円とやや高い

UI銀行は申込から借入れ、返済まですべて、アプリで完結します。店舗に行く必要がないため、誰かに金融機関に出入りしているところを見られて怪しまれる心配もありません。

また、UI銀行は金利の低さも特徴のひとつです。審査によって、次のうちいずれかの金利が適用されます。

- 1.30%

- 2.90%

- 3.00%

- 3.90%

- 5.50%

- 7.80%

- 9.80%

- 14.50%

融資額が30万円~1,000万円と幅広い点もUI銀行の特徴です。

月々の最低返済額は5,000円とやや高めですが返済期間が短くなり、利息も安くなる点はメリットです。

実際いくら?銀行カードローン利息・返済額シミュレーション

10万円~100万円を借り入れる場合、銀行カードローンの金利は14.5%前後になることが多いです。

はじめて銀行カードローンを利用するときは、一般的には上限金利が適用されます。金融機関が、早期から利息を多めに回収することで、利用実績がない相手への融資による損害を少なくするためです。

たとえば「12.0%~14.5%」という場合、初回借入時は、14.5%が適用されます。

ここでは、銀行カードローンで14.5%で借り入れると仮定して、利息・返済額をシミュレーションしました。借り入れる際にぜひ、役立ててください。

ポイントとして、カードローンは、返済期間が長いほど、利息額が大きくなります。たとえば10万円借りた場合、1年間で返済すれば3年かけて返済するより1万4,000円も利息が安いです。

銀行カードローン利息・返済額シミュレーション

| 借入れ金額 | 返済回数 | 返済額 の総額 |

利息額 の合計 |

|---|---|---|---|

| 10万円 | 12回 | 10万8,020円 | 8,020円 |

| 24回 | 11万5,789円 | 1万5,789円 | |

| 36回 | 12万3,896円 | 2万3,896円 | |

| 30万円 | 12回 | 32万4,076円 | 2万4,076円 |

| 24回 | 34万7,386円 | 4万7,386円 | |

| 36回 | 37万1,734円 | 7万1,734円 | |

| 50万円 | 12回 | 54万0,128円 | 4万0,128円 |

| 24回 | 57万8,982円 | 7万8,982円 | |

| 36回 | 61万9,563円 | 11万9,563円 | |

| 70万円 | 12回 | 75万6,184円 | 5万6,184円 |

| 24回 | 81万0,580円 | 11万0,580円 | |

| 36回 | 86万7,394円 | 16万7,394円 | |

| 100万円 | 12回 | 108万265円 | 8万265円 |

| 24回 | 115万7,975円 | 15万7,975円 | |

| 36回 | 123万9,144円 | 23万9,144円 |

カードローンを活用するコツは短期間で返済することです。

なお、半年以内に返済できるのであれば無利息期間を使える消費者金融も視野に入れましょう。例えば大手消費者金融「レイク」なら、5万円までの借入れについて、180日間無利息で借りることができます。

利用までの流れ

銀行カードローンを利用するまでの流れは次の通りです。

多くの銀行カードローンで、上記の流れをWebで完結させることができます。

Step1 申込情報の記入

まずは申込情報を記入します。主な申込情報は次の通りです。

- 名前

- 生年月日(半角数字)

- 性別

- 独身・既婚

- 国籍・地域

- 電話番号

- 保險種類

- 家族の人数

- 年収

- 住居種類

- 家賃・住宅ローン自己負担額

- 入居年月

- 勤務先名

- 勤務先住所

- 勤務先電話番号

- 業種

- 入社年月

- 仕事内容

- 勤務形態

- 收入形態

- 出向先・派遣先の有無

「年収を高めに書く」など不正確な情報を記入した場合、審査に落ちる可能性が高くなってしまいます。かならず事実を記載するよう心がけましょう。

審査は申込情報と信用情報をもとに行われることが多いです。信用情報とは、現在の借入れやローンの申込み状況などが記録された情報のことです。信用情報には過去(約5年間)の返済や延滞などの記録が記載されています。

Step2 本人確認書類のアップロード

本人確認書類をアップロードします。本人確認書類として使える主な書類は次の通りです。

- 運転免許証

- 健康保険証

- 個人番号カード

- 在留カード

- 特別永住者証明書

- パスポート

50万円超の利用限度額を希望する場合、収入証明が必要になります。収入証明として使える主な書類は次の通りです。

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2

- 確定申告書第1表・第2表

あらかじめ上記の書類を手元に揃えておきましょう。審査の内容等によって、追加で書類を求められる場合があります。その場合、早めに必要書類を提出しましょう。

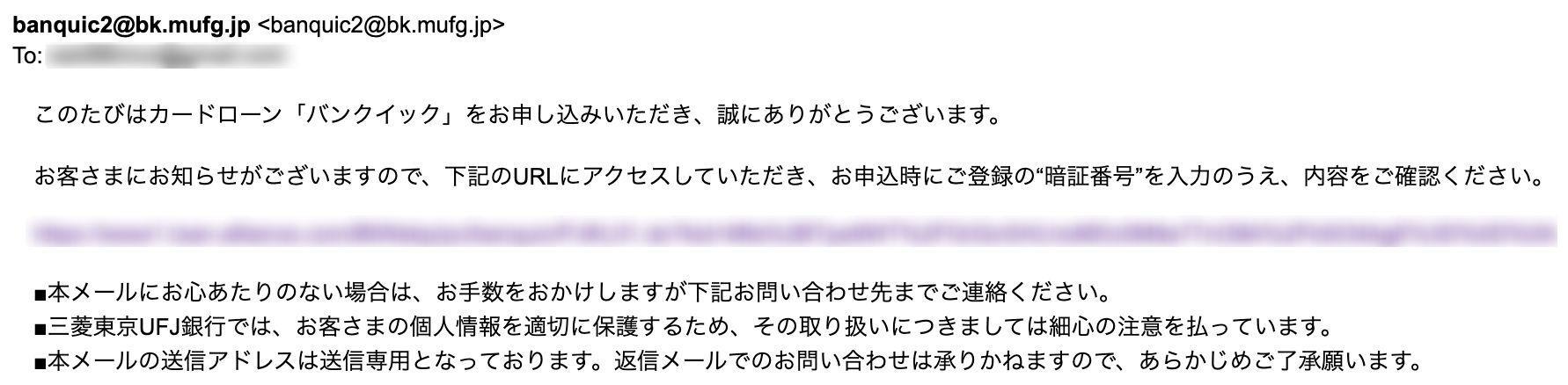

Step3 審査結果の連絡

申し込んで一定の時間が経つと、登録したメールアドレス宛に審査結果の連絡が来ます。審査時間は金融機関によって異なりますが、最短で即日です。

土日祝日や営業時間外に申し込むと、審査が遅くなる傾向にあります。「長々と審査結果を待つのはいやだ」という方は、平日の午前中に申し込みましょう。

審査結果は基本的にメールもしくは電話連絡です。一般的にはメールが多く、次のような形で届きます。

1日経っても審査結果が来ない場合、カスタマーセンター等に連絡してみましょう。なお、審査に落ちた場合、「なぜ落ちたのか」という理由は教えてもらえません。

Step4 契約

審査結果の内容に納得できたら契約します。Webで完結する場合、契約の際にも店舗を訪れる必要はありません。

審査結果によっては、希望通りの金利や借入れ額にならないことも多いです。例えば、すでに複数の借入れがある場合、金利が高くなったり借入れ額が制限されたりすることもあるでしょう。

契約したら自宅にプラスチックのカードが届きます。カードローンによっては、自宅にカードが届く前に振込でお金を借り入れることも可能です。

銀行カードローンで借りるメリット

銀行カードローンで借りるメリットは主に4つあります。

金利が低めに設定されている

銀行カードローンは一般的に金利が低めに設定されています。例えば、大手消費者金融と比べても金利は低い傾向にあります。

大手消費者金融の金利

| アコム | 3.0%~18.0% |

|---|---|

| レイク | 4.5%~18.0% |

| プロミス | 4.5%~17.8% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

銀行カードローンの金利は1.5%~14.5%前後であることが多いため、大手消費者金融よりも約2~3%低いです。

一方で、多くの大手消費者金融は無利息期間を設けています。例えば、アコムの場合、はじめて契約する方は契約日の翌日から30日間の無利息になります。

無利息期間中は、利息が発生しません。そのため、「1ヵ月で返済できる」といった場合は銀行カードローンより大手消費者金融のほうがお得になるでしょう。

提携しているATMなら手数料がかからない

銀行カードローンが提携しているATMなら、基本的に手数料はかかりません。例えば、メガバンクの場合、主に次のATMと提携しています。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM(ファミリーマートなど)

提携していないATMでも借入れや返済ができる場合もありますが、基本的には毎回手数料がかかってしまいます。一般的な手数料は次の通りです。

一般的な手数料

| 借入れ額 | 手数料(税込) |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

また、振込で返済する場合、金融機関によっては振込手数料が発生します。あらかじめ「どのようなタイミングで手数料が発生するか」を把握しておくことが大切です。また、提携先が多い金融機関を選ぶのもおすすめです。

口座を持っていれば手続きが早くなる

銀行カードローンは口座を持っていれば、手続きが早くなる傾向にあります。口座開設した際の情報をもとに、カードローンに申し込むことができるためです。

例えば、UI銀行の場合、口座がないと商品の説明書や約款などを確認したうえで、「名前」「住所」「勤務先」といったすべての項目を入力しなければなりません。一方、口座があればアプリで申し込むことができます。思い立ったら手元のスマホで手続きを終えられるので、スムーズです。

基本的に、申し込む金融機関の普通預金口座がなくても、カードローンを利用できるケースが多いです。しかし、金融機関の中には、借り入れるために返済口座として口座開設が必要になることもあります。普通預金口座の開設が必要かどうか、事前に電話などで確認しておきましょう。

自動融資のサービスを受けられる

金融機関によっては、自動融資のサービスを受けられます。自動融資とは、普通預金などの残高が不足した際に、不足額を自動で借り入れするというサービスです。

例えば、口座に残高がない場合、自動融資がないと公共料金やクレジットカードの引き落としが支払えず、延滞してしまいます。支払状況によっては、電気やガス、水道、クレジットカードの利用が停止してしまう恐れがあるでしょう。

自動融資があると、口座に残高がなくても自動で貸付けが行われるため、延滞を予防できるようになります。

自動融資の内容は金融機関によって異なります。例えばUI銀行のUI Support(当座貸越)の場合、最大10万円まで自動で立て替えてくれます。三菱UFJ銀行も定期預金を担保にして預金合計額の90%(最高200万円)まで自動借り入れできます。

銀行カードローンで借りるデメリット

銀行カードローンで借りるデメリットは主に3つあります。

借入れまでに時間がかかる

銀行カードローンは大手消費者金融に比べて、借入れまでに時間がかかります。反社会的勢力との関係遮断に向けて、警察庁データベースを照会しなければならないためです。

その際、「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

引用:一般社団法人全国銀行協会|反社会的勢力との関係遮断に向けた対応について

警察庁データベースの照会は、最低でも1日かかります。一方、大手消費者金融は警察庁データベースの照会を義務付けられていません。そのため、即日の融資も可能です。

「今日中にお金を借りたい」という方は、大手消費者金融を利用しましょう。

消費者金融よりも審査が厳しい

銀行カードローンは消費者金融より審査が厳しい傾向にあります。審査が比較的厳しい理由として、金利が低く、借入れ限度額が広いことが挙げられます。

例えば、大手消費者金融は借入れ限度額を500万円にしているところが多いです。一方、銀行カードローンは1,000万円近く借り入れできるところも珍しくありません。借入れ限度額が大きいと、万が一、貸し付けた人が返済できなくなった場合に、リスクが高くなってしまうからです。

銀行によっては消費者金融より慎重に在籍確認を行います。

基本的に、大手消費者金融は電話による在籍確認を実施していません。

プロミスでは原則として電話での在籍確認を行っておりません。ただし、審査の結果によりお電話による確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございませんので、ご安心ください。不安な点があれば、申込後に電話で相談してみてください。

引用:プロミス|カードローンは在籍確認なしにできる?勤務先への在籍確認の必要性

しかし一部の銀行は、勤務先への電話連絡による在籍確認を行います。

ご勤務先へ在籍確認をお電話でさせていただいております。社名は名乗らず個人名でご連絡させていただいておりますが、社名を尋ねられた場合や、お客さまご自身から社名開示のご希望があった場合は「イオン銀行」と名乗らせていただく場合がございます。

引用:イオン銀行|はじめてのカードローン

「職場に電話をかけてほしくない」という方は大手消費者金融がおすすめです。

口座開設が必要な場合がある

金融機関によっては、口座開設が必要な場合があります。例えば、千葉銀行の場合、「返済口座の作成が必要」と明記しています。

※当行の普通預金口座をお持ちでない方は、お借入れ(ご契約)までにご返済口座の作成が必要になります。

引用:千葉銀行|カードローン

場合によっては、カードローンはWeb完結できても、口座開設は店舗を訪れなければならない可能性もあります。

一般的に口座開設は最短で1日かかるので、その分借入れまでの時間も長くなることになります。

普通預金等の口座開設が必要かどうかを事前に確認しましょう。

三菱UFJバンクイックのように、普通預金口座が必要ないところも多いです。

Q1. 三菱UFJ銀行に口座がなくても申し込みできますか?

引用:MUFG|カードローン「バンクイック」

A1.

お申し込みいただけます。また、預金口座を別途開設いただく必要もありません。

このように金融機関でカードローンを利用できる条件が異なります。「普通預金口座を新たに作ることは考えていない」という場合、ネットバンクやメガバンクがおすすめです。

銀行カードローンの金利に関するよくある質問

- 銀行カードローンの金利は低い?

- 銀行カードローンの金利は消費者金融と比べ低いのが特徴です。

銀行カードローンは約1.5%~14.5%であるのに対し、消費者金融カードローンは約3.0~18.0%です。

- 銀行カードローンの審査は厳しい?

- カードローンの審査について、銀行が消費者金融と比べ厳しい・甘いと言い切ることはできません。しかし、銀行カードローンは審査に時間がかかります。

銀行は、反社会的勢力との関係遮断に向けて、警察庁データベースを照会しなければならないためです。

- カードローンの金利とは?

- 金利とは、元金に対する利息の割合のことです。カードローンの金利は基本的には年率で表記されます。

- カードローンの金利が決まる仕組みは?

- カードローンの金利は法律と各社の方針により設定されます。利息制限法では借入金額による上限金利を定めています。上限金利以内であれば自由に設定できるので、提供する金融機関により金利は異なります。