SBI証券の新NISAは、マイナンバーカードまたは通知カード+運転免許証があればスマホで最短2営業日で取引できます。

この記事ではSBI証券の新NISA口座開設で迷うポイントも実際のスマホの画面とともに解説しており、はじめての人でもスムーズに新NISAつみたて投資枠(旧つみたてNISA)で投信積立を始められるでしょう。

SBI証券の新NISAがより便利でお得になる設定も紹介しているので、最後まで読んでSBI証券を使い倒していきましょう。

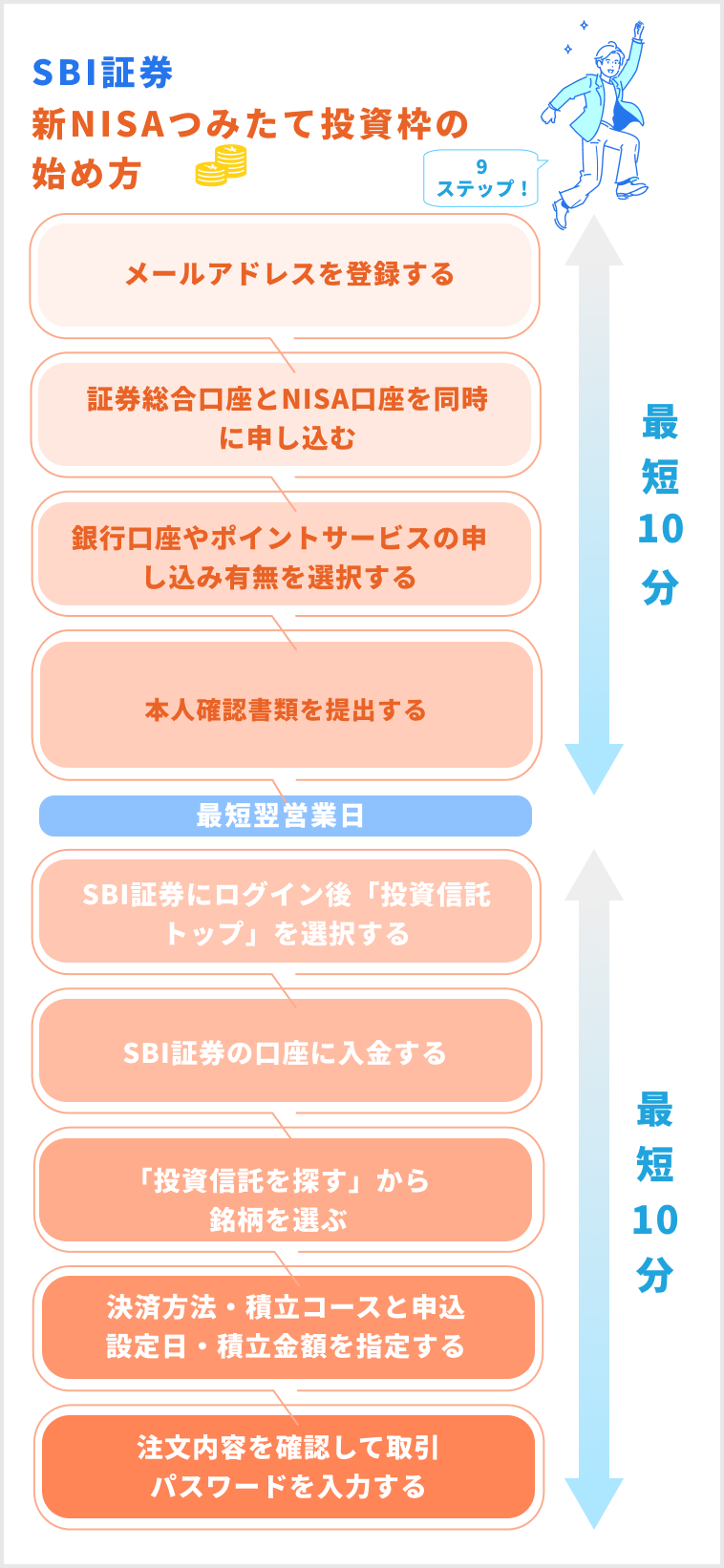

SBI証券での新NISAつみたて投資枠(旧つみたてNISA)の始め方&買い方【9ステップ】

SBI証券の新NISAでは、口座開設の申し込みまで最短10分、銘柄の積立設定も最短10分で完了します。

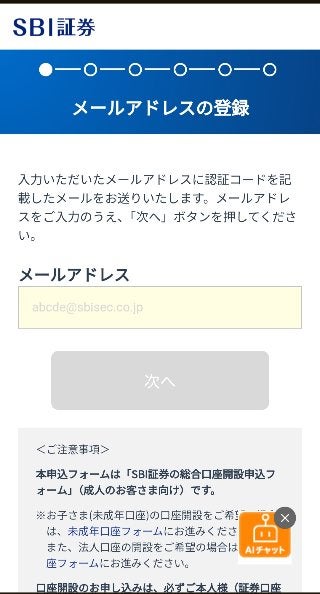

1. メールアドレスを登録する

まずはメールアドレスを登録します。SBI証券公式サイトの「口座にすすむ」を選択し、画面の指示に従いメールアドレスを入力しましょう。

送付された認証コードを入力すると、口座開設の申し込みに進みます。

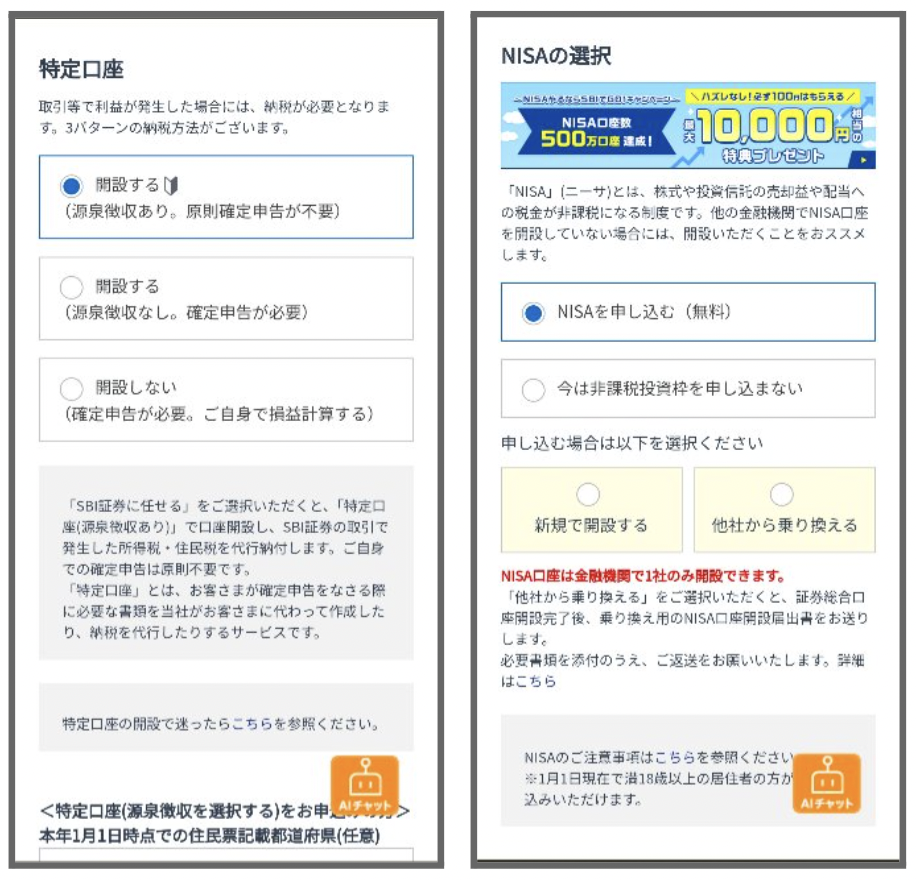

2. 証券総合口座とNISA口座を同時に申し込む

住所・氏名・電話番号を入力すると、特定口座とNISAの選択に移ります。以下の画像の通り、特定口座は「開設する(源泉徴収あり。原則確定申告が不要)」を、NISAは「申し込む(無料)」を選んでください。

特定口座(源泉徴収あり)を選択すると、SBI証券が株や投資信託などの利益から税金を計算し、顧客から徴収して納税するため、確定申告が不要になります。

自分で確定申告をしない会社員や公務員は、手続きを省略できる特定口座(源泉徴収あり)がおすすめです。

NISA口座は1人1つしか持てないため、すでに他社でNISA口座を開設済みの場合は「他社から乗り換える」を選びましょう。

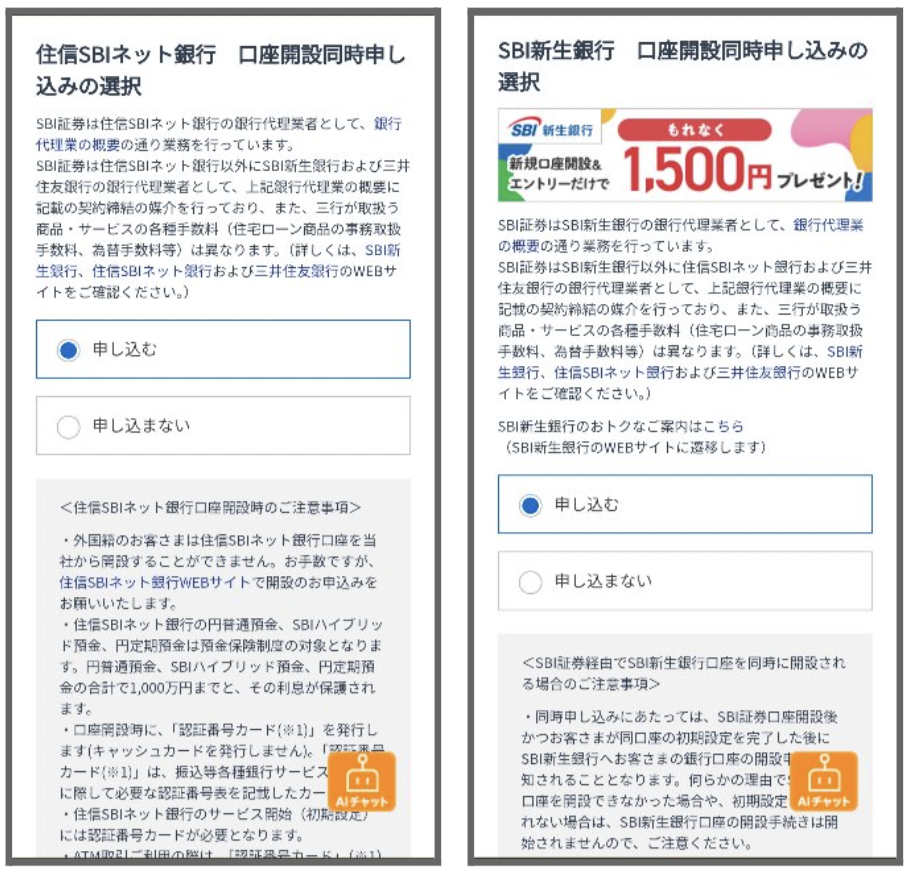

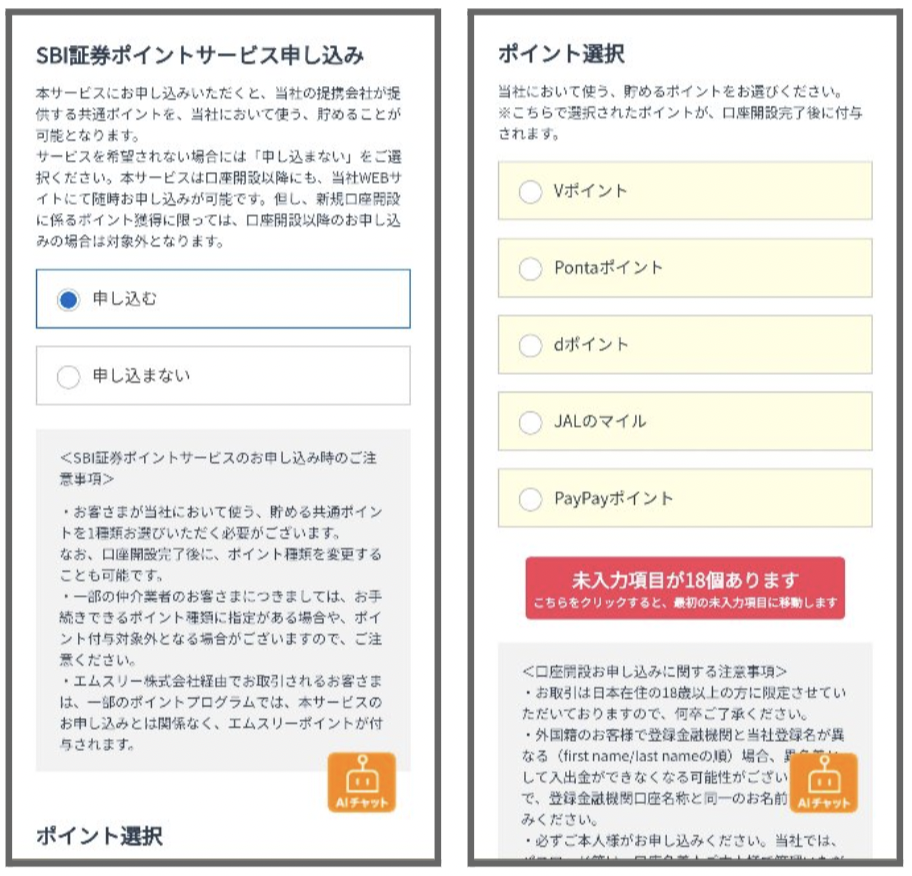

3. 銀行口座やポイントサービスの申し込み有無を選択する

証券口座とNISA口座を選んだら、銀行口座やポイントサービスの申し込み有無を選択しましょう。

SBI証券では、住信SBIネット銀行とSBI新生銀行の口座を同時に申し込めます。

証券口座開設後に別途開設することもできますが、「キャンペーンが適用される」「銀行の預金を入金手続きなしで株や投資信託の買付資金に使える」といったメリットがあります。

特に、住信SBIネット銀行の口座があると、銀行預金をそのまま投資に使える「SBIハイブリッド預金」が利用でき、よりスムーズにSBI証券で株や投資信託を購入できるでしょう。

次に、ポイントサービスの申し込みです。ポイントサービスは口座開設時に申し込んだだけでは完結しません。口座開設後に「メインポイント」の設定が必要になります。

メインポイント設定時に別のポイントを選んでも問題ないので、現時点でよく使うポイントを選択しておきましょう。

おすすめはクレカ積立でもためられるVポイントです。

SBI証券や銀行、ポイントサービスの規約を確認すると、本人確認書類の提出に移ります。

4. 本人確認書類を提出する

SBI証券では、口座開設方法を選択したうえで本人確認書類を提出します。最短2営業日で新NISAが始められる「ネットで口座開設」がおすすめです。

本人確認書類によって口座開設までの日数が変わります。できる限り早めに口座を開設できるように、「マイナンバーカード」または「通知カード+運転免許証」を提出しましょう。

これらの組み合わせであれば、ネットで手続きを完結することができ、最短で口座開設できます。

| 本人確認書類 | 提出方法 | 口座開設までの日数 |

|---|---|---|

| マイナンバーカード | 以下、いずれかを選択 ・マイナンバーカードの読み取り ・書類・顔写真の撮影 |

最短翌営業日(NISA口座は最短2営業日) |

| 通知カード+運転免許証 | 以下、いずれかを選択 ・書類・顔写真の撮影 ・書類の撮影+銀行照会(※1) |

最短翌営業日(NISAは最短2営業日) |

| 上記以外の組み合わせ(※2) | 以下、いずれかを選択 ・Webアップロード ・書面の郵送 |

・Webアップロード:最短翌営業日 ・書面の郵送:2~3日程度 |

口座開設完了通知は、メールまたは郵送のいずれかで受け取れます。最短翌営業日(NISAは最短2営業日)に開設できるメールがおすすめです。

完了通知の指示に従い初期設定をすると、取引できるようになります。

5. SBI証券の口座に入金する

口座の開設が完了したら資金を入金します。SBI証券の公式サイト画面右上にある「入出金・振替」ボタンをクリックすることで、手続きが可能です。

投資信託をクレジットカードで決済(クレカ積立)する場合はクレジットカードからの引き落としとなりますが、現金決済の場合は以下の5種類の入金方法から選択しましょう。

- SBIハイブリッド預金

- 即時入金

- リアルタイム入金

- 銀行振込入金

- 振替入金(ゆうちょ銀行)

住信SBIネット銀行に口座がある人は「住信SBIネット銀行連携サービス」を利用することで、銀行口座から証券口座への入金手続きを省略できます。

住信SBIネット銀行とは連携しない場合は、即時入金またはリアルタイム入金がおすすめです。手数料無料であることにくわえ、SBI証券のWEBサイトにログインしたまま即時で入金できます。

即時入金とリアルタイム入金の違いは、銀行でインターネットバンキングの登録が必要なのかどうかです。

即時入金の場合は利用可能な銀行(メガバンクなど13行)でインターネットバンキングの登録が必要ですが、リアルタイム入金は不要です。

6. SBI証券にログイン後「投資信託トップ」を選択する

証券口座の開設が完了したら、投資信託の積立設定をしましょう。SBI証券にログインし、クイックメニューにある「投資信託トップ」を選択します。

7. 「投資信託を探す」から銘柄を選ぶ

投資信託の検索画面が表示されるので、検索窓でファンド名の一部を入力し、銘柄を選びましょう。

例えば「オールカントリー」と入力すると、以下のように「eMAXIS Slim 全世界株式(オール・カントリー)」などの銘柄が表示されます。

銘柄名を選択し、「買付」から「積立買付」を選択しましょう。

選択後、積立設定画面に移ります。

8. 決済方法・積立コースと申込設定日・積立金額を指定する

積立設定画面で決済方法、積立コースと申込設定日、積立金額を指定します。

SBI証券では2種類の決済方法があり、決済方法によって積立コースと申込設定日が変わります。

- 現金:毎日・毎週・毎月・複数日・隔月から選択可

- クレジットカード:毎月3~9日のみ選択可

SBI証券の積立金額は、つみたて投資枠の場合月100円~10万円の範囲で指定可能です。給料から毎月の生活費を差し引いた余剰資金をもとに、無理のない金額を入力しましょう。

SBI証券では、現金決済を選択した場合のみ指定した月日に積立金額を増額する「ボーナス月の積立設定」ができます。

ボーナスがある月に増額したい人は、「設定する」を選択して増額日を入力しましょう。

金額の入力やボーナス月の積立設定が完了したら、目論見書を確認します。

目論見書とは投資信託の説明書のことで、投資信託のリスクや投資方針、信託報酬(保有中に発生する主なコスト)などが記載されています。

必ずチェックしたうえで、注文内容確認画面へ進みましょう。

9. 注文内容を確認して取引パスワードを入力する

最後に注文内容を確認して、間違いがなければ取引パスワードを入力し「設定する」を選択しましょう。

確認画面で表示された次の発注予定日から、投資信託の積立投資が始まります。

SBI証券で新NISAを始めるメリット

ネット証券口座開設数No.1のSBI証券で新NISAを始めるメリットは3つあります。

クレカ積立で最大4%のVポイントが貯まる

SBI証券は三井住友カードでクレカ積立ができ、最大4%のVポイントが貯まります(三井住友カード Visa Infinite利用時)。

クレカ積立とは、クレジットカード決済による投信積立のことです。証券口座に入金せず投信積立ができるほか、ポイントが貯まるメリットがあります。

SBI証券のクレカ積立はカードの種類によって、ポイントの付与率が異なります。2024年9月10日設定分(2024年5月買付分から2024年10月買付分)までのポイント付与は月間積立額に対して最大5.0%までですが、2024年9月11日以降に積立設定をした分は、付与率が下表の通りに変更される予定です。

| カード | 年間カード利用額 | クレカ積立ポイント付与率 | 年会費 |

|---|---|---|---|

| 三井住友カード(NL) Oliveフレキシブルペイ |

10万円未満 | 0.0% | 永年無料 |

| 10万円以上 | 0.5% | ||

| 三井住友カード ゴールド(NL) Oliveフレキシブルペイ ゴールド |

10万円未満 | 0.0% | 通常税込5,500円(※) |

| 10万円以上 | 0.75% | ||

| 100万円以上 | 1.0% | ||

| 三井住友カード プラチナプリファード Oliveフレキシブルペイ プラチナプリファード |

300万円未満 | 1.0% | 税込3万3,000円 |

| 300万円以上 | 2.0% | ||

| 500万円以上 | 3.0% | ||

| 三井住友カード Visa Infinite | 300万円未満 | 1.0% | 税込33万円 |

| 300万円以上 | 2.0% | ||

| 500万円以上 | 3.0% | ||

| 700万円以上 | 4.0% |

年会費無料の一般カードでもらえるポイントの付与率は最大0.5%となっており、他の証券会社と比較して高いとはいえません。しかし、ゴールドカードでもらえるポイントは最大1.0%、プラチナプリファードで最大3.0%、さらに最上位カードVisa Infiniteでは最大4.0%と高い水準です。

| 証券会社 | クレカ積立ポイント付与率 |

|---|---|

| SBI証券 | 最大4% |

| 楽天証券 | 最大1% |

| マネックス証券 | 最大1.1% |

| auカブコム証券 | 最大1% |

※SBI証券の最大4%は三井住友カード Visa Infinite利用時(年間700万円以上利用)

貯まったVポイントは、SBI証券で国内現物株式や投資信託の購入に1ポイント(1円分)から利用できます。

ゴールドカード以上のステータスカードを持っている、もしくは持とうと考えている人には特にメリットが大きい証券会社といえるでしょう。

つみたて投資枠(旧つみたてNISA)の対象銘柄数が豊富にある

SBI証券の新NISAは、野村證券をはじめとした大手対面証券や銀行と比べて取扱銘柄数が豊富です。つみたて投資枠は280以上、成長投資枠は1,200以上の銘柄を取り扱っています。

| 証券会社 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| SBI証券 | 281 | 1,240 |

| 楽天証券 | 236 | 1,214 |

| マネックス証券 | 232 | 1,164 |

| 野村證券 | 19 | 417 |

| 大和証券 | 36 | 188 |

| みずほ証券 | 12 | 65 |

| 三井住友銀行 | 4 | 94 |

| 三菱UFJ銀行 | 24 | 384 |

| みずほ銀行 | 14 | 123 |

投資方針が変わったときでも豊富な選択肢のなかから自分にあう商品を選択できます。

投資信託の積み立て専用のスマホアプリを提供している

SBI証券は、投資信託の積立投資に特化した「かんたん積立 アプリ」を提供しています。投資信託の資産推移や銘柄検索、積立設定などに対応しています。

どの銘柄を選んだらいいかわからない人向けの「積立スタイル診断」もあり、5つの簡単な質問に答えるだけで複数の銘柄を選んでくれる機能が便利です。

Webサイトと比べてデザインがシンプルで見やすく、使いやすいです。アプリからスムーズに投信積立を始めたい人は、SBI証券を選びましょう。

SBI証券の新NISAがより便利でお得になる2つの設定

SBI証券の新NISAは、以下2つの設定をすると、より便利でお得に投資ができます。

SBI証券をメインの証券口座にするなら、三井住友カードと住信SBIネット銀行の口座は持っておきましょう。

三井住友カードを登録する

SBI証券でクレカ積立をする場合は、あらかじめ三井住友カードを登録しましょう。三井住友カードを登録すると、月間の積立投資額に対して最大4.0%のポイント還元を受け取れます(三井住友カード Visa Infinite利用時)。

かんたん積立 アプリからの登録が便利です。

アプリ右下の三本線(メニュー)から「クレジットカード登録・変更」を選択します。

クレジットカード管理画面から「登録する」を選び、三井住友カードの情報を入力してください。VpassID・パスワードでログインし、カード会員認証ができたら、カードの登録が完了します。

登録後、各銘柄でクレカ積立が設定できるようになります。

住信SBIネット銀行の口座を開設してSBI証券と連携する

住信SBIネット銀行の口座を開設してSBI証券と連携することで、銀行の預金残高(SBIハイブリッド預金)を直接、証券口座の買付資金として利用できるようになります。

SBIハイブリッド預金なら、普通預金金利が0.02%から0.03%にアップするというメリットもあります。

住信SBIネット銀行との連携手続き方法は、銀行口座をSBI証券口座と同時開設するかどうかで異なります。

住信SBIネット銀行口座をSBI証券口座と同時開設している場合、SBI証券口座の開設が完了してから2~3日程度で、自動的にSBIハイブリッド預金を利用できるようになります。

同時開設しない場合は、住信SBIネット銀行にログインして手続きをします。左上のメニューから「商品・サービス」を選択し、下に出てくる「商品・サービス一覧」を選んでください。

一覧から「円預金・外貨預金」「SBIハイブリッド預金」の順に選び、SBIハイブリッド預金の画面下側に出てくる「申し込み」を選択します。

あとは画面の指示に従い手続きをすれば、SBIハイブリッド預金の申し込み(SBI証券との連携)が完了します。

新NISAつみたて投資枠(旧つみたてNISA)で積み立てる銘柄の選び方

新NISAのつみたて投資枠(旧つみたてNISA)で積み立てる銘柄は、以下3つのポイントを意識して選びましょう。

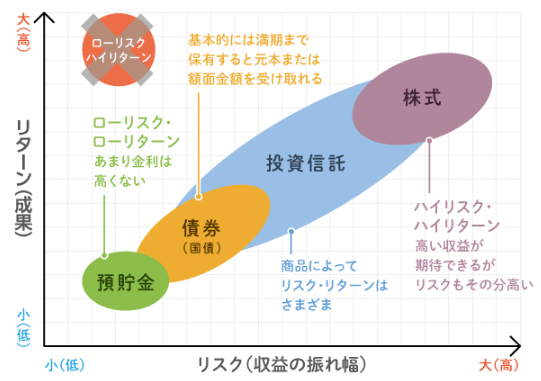

リスク許容度で投資する地域や商品を決める

投資信託は銘柄によってリスクが大きく異なるため、まずは自分の「リスク許容度」に応じて投資信託の投資対象地域・商品を決めましょう。

リスク許容度とは、どの程度の価格変動まで受け入れられるかという度合いのことです。

例えば、投資商品が株式だけの投資信託よりも債券を含む投資信託のほうが、リターンは小さくなりますがリスクも下がる傾向があります。

■商品によるリスク・リターンの関係

画像引用:日本証券業協会

投資地域によってもリスクが異なり、中国やインドなどの新興国よりも、アメリカや日本などの先進国のほうがリスクが低いといわれます。

リスク許容度は個人差が大きく、投資経験や資産などに応じて変化するものです。

利益よりも低リスクを志向する人は、eMAXIS Slim バランス(8資産均等型)など債券を投資先に含む銘柄を選びましょう。

できる限り大きな利益を求める人は、eMAXIS Slim米国株式(S&P500)など株式のみを投資先とする銘柄がおすすめです。

なお、つみたて投資枠の対象となる投資信託は必ず株式を投資先に含んでおり、どの銘柄を選んでも元本割れのリスクがある点は理解しておきましょう。

長期の運用成績が良い銘柄を選ぶ

長期の運用成績が良い銘柄を選ぶことも大切です。直近の相場が好調であるにもかかわらずリターンが低い銘柄は、相場が悪化したときにさらに悪いパフォーマンスを示す可能性が高いため、特別な理由がない限り避けたほうがいいでしょう。

SBI証券の「投資信託 パワーサーチ」でリターンの欄を選択すると、直近6ヵ月~3年のリターンに応じて絞り込みができます。

信託報酬の低い投資信託は旧つみたてNISAが始まった2018年以降に運用を開始したものが多いため、直近3年から選ぶと低コストで運用成績が良い銘柄を絞り込めます。

ただし、将来の値動きは誰にもわからないため過信は禁物です。

信託報酬が低い銘柄を選ぶ

新NISAのつみたて投資枠は、信託報酬が低い銘柄を選びましょう。

信託報酬は投資信託を保有しているときに発生する主なコストのことで、保有資産のなかから一定の比率を負担します。

信託報酬は投資信託の価格(基準価額)に随時反映されるため、手数料のように別途負担する必要はありません。

つみたて投資枠で買える銘柄の信託報酬は年率1.65%以下に抑えられていますが、同じ運用方針なら信託報酬が低い銘柄のほうがリターンが高い傾向にあります。

| 銘柄名 | 信託報酬(年率) | 直近5年リターン(年率) |

|---|---|---|

| eMAXIS Slim米国株式(S&P500) | 0.09372% | 21.94% |

| iFree S&P500インデックス | 0.198% | 21.78% |

| iシェアーズ 米国株式(S&P500)インデックス・ファンド | 0.0938% | 21.60% |

(2025年1月24日時点)

同じ投資方針・積立金額でより高いリターンを出すためにも、できる限り信託報酬の低い銘柄を選びましょう。

SBI証券の新NISAでおすすめの積立投資銘柄5選

SBI証券の新NISAつみたて投資枠(旧つみたてNISA)でおすすめの銘柄を5つ紹介します。信託報酬が低く、直近5年間の運用成績が良い銘柄を厳選しています。

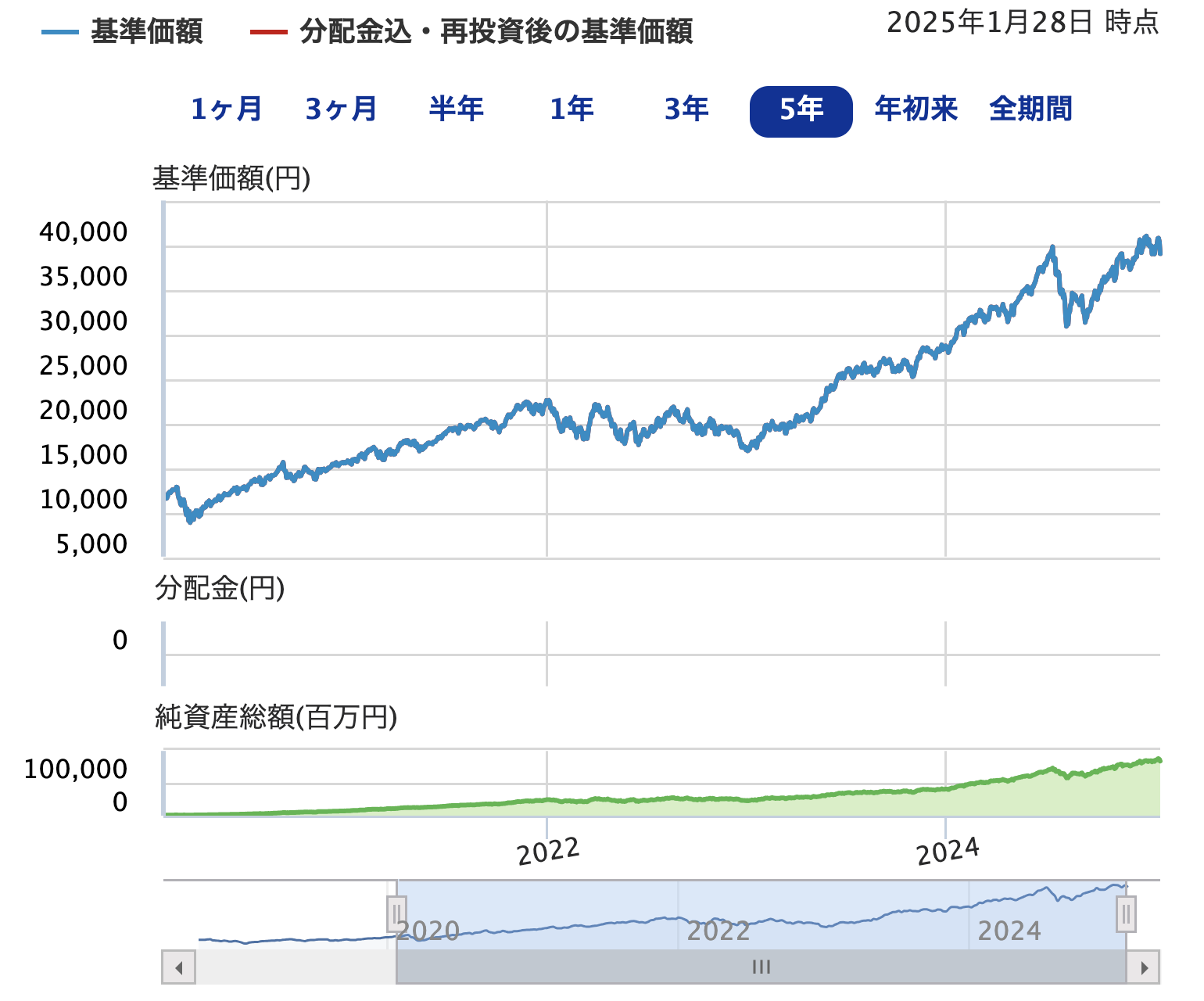

eMAXIS Slim米国株式(S&P500)

(2025年1月28日時点)

| 直近5年リターン(年率) | 23.19% |

|---|---|

| 信託報酬(年率) | 0.08140%以内 |

| 純資産総額 | 6兆8083億7,500万円 |

| 投資地域 | 米国 |

| 投資商品 | 先進国株式 |

(2025年1月29日時点)

eMAXIS Slim米国株式(S&P500)は、約500社の主要な米国企業で構成された株価指数「S&P500」に連動した運用を目指す銘柄です。

Microsoft、Apple、Amazonなど世界を代表する米国の大企業にまとめて投資できます。

この記事で紹介している5銘柄のなかで最も直近5年間のリターンが大きい銘柄です。低コストで高リターンな銘柄を探している人におすすめです。

eMAXIS Slim全世界株式(オール・カントリー)

(2025年1月28日時点)

| 直近5年リターン(年率) | 18.73% |

|---|---|

| 信託報酬(年率) | 0.05775%以内 |

| 純資産総額 | 5兆4,320億4,500万円 |

| 投資地域 | 47の国・地域 |

| 投資商品 | 先進国株式 新興国株式 国内株式 |

(2025年1月29日時点)

eMAXIS Slim全世界株式(オール・カントリー)は、日本を含む47の国や地域の株式約2,700を超える銘柄に分散投資できる銘柄です。

主な投資先はMicrosoft、Apple、Amazonなど主要な米国企業が多いものの、TSMCという台湾の有名な半導体メーカーも投資先に含まれています。

新興国を含む世界の主要企業にまとめて投資をしたい人におすすめです。

iFreeNEXT NASDAQ100インデックス

(2025年1月28日時点)

| 直近5年リターン(年率) | 28.89% |

|---|---|

| 信託報酬(年率) | 0.495% |

| 純資産総額 | 1,686億8,200万円 |

| 投資地域 | 米国 |

| 投資商品 | 先進国株式 |

(2025年1月29日時点)

iFreeNEXT NASDAQ100インデックスは、約100社の米国ハイテク株に投資する銘柄です。

ニュースでもよく報道される「ナスダック指数」から金融を除く100社の大企業で構成された「NASDAQ100」に連動した運用を目指しています。

主な投資先はeMAXIS Slim米国株式(S&P500)とほとんど変わらないものの、NASDAQ100インデックスのほうが構成比率が高く、大手ハイテク企業の投資比率が高いことがわかります。

| 銘柄名 | S&P500 | NASDAQ100 |

|---|---|---|

| Microsoft | 6.2% | 7.5% |

| Apple | 7.5% | 9.1% |

| NVIDIA | 6.6% | 7.9% |

| Amazon | 4.1% | 5.5% |

MicrosoftやAppleなど、米国の大手ハイテク株にできる限り集中投資したい人におすすめです。

eMAXIS Slim バランス(8資産均等型)

(2025年1月28日時点)

| 直近5年リターン(年率) | 7.92% |

|---|---|

| 信託報酬(年率) | 0.143%以内 |

| 純資産総額 | 3,245億2800万円 |

| 投資地域 | 47の国・地域 |

| 投資商品 | 国内株式 先進国株式 新興国株式 国内債券 先進国債券 新興国債券 国内リート 外国リート |

(2025年1月29日時点)

eMAXIS Slim バランス(8資産均等型)は、株や債券、不動産(リート)など8資産に12.5%ずつ分散投資する銘柄です。

つみたて投資枠で8資産に投資する投資信託は9銘柄ありますが、eMAXIS Slim バランス(8資産均等型)の信託報酬は最安水準です。

株や債券だけでなく、賃料収入などが見込める不動産に少額から投資したい人は、eMAXIS Slim バランス(8資産均等型)を選びましょう。

eMAXIS Slim 国内株式(日経平均)

(2025年1月28日時点)

| 直近5年リターン(年率) | 12.96% |

|---|---|

| 信託報酬(年率) | 0.143%以内 |

| 純資産総額 | 1,450億7,600万円 |

| 投資地域 | 日本 |

| 投資商品 | 国内株式 |

(2025年1月29日時点)

eMAXIS Slim 国内株式(日経平均)は、日経平均株価に連動した運用を目指す銘柄です。日本経済新聞社が選出した主要企業225社に分散投資ができます。

主な投資先はファーストリテイリング(ユニクロ)や東京エレクトロン、ソフトバンクです。

日本の大企業にまとめて投資したい人におすすめです。

SBI証券の新NISAに関するよくある質問

- SBI証券のNISA口座の開設にかかる日数は何日ですか?

- 本来、NISA口座の開設は税務署の審査があるため1~2週間程度かかりますが、SBI証券には最短2営業日でNISAでの取引ができる「仮開設」という制度があります。

これから新たにNISA口座を開設する人なら、最短2営業日でNISAが仮開設となり、取引可能です。のちほど税務署からの審査が終わった段階で、正式にNISA口座の開設が完了します。

- SBI証券の総合口座とNISA口座の違いは何ですか?

- 運用で得た利益・配当に税金がかかるかどうかの違いです。証券総合口座の場合は20.315%の税金が発生しますが、NISA口座の場合は非課税になります。

例えば10万円の利益が出た場合、総合口座では2万315円の税金がかかりますが、NISAでは0円です。

- SBI証券のNISA口座の資金はどこから引き落とされるのでしょうか?

- 証券口座の「買付余力」から引き落とされます。住信SBIネット銀行と連携している場合、引き落とし先はSBIハイブリッド預金の残高になります。

クレカ積立を利用した場合は、登録したクレジットカードを通じて、カードの利用料金を支払う銀行口座から引き落とされます。