「ファクタリングって違法なの?騙されたりしない?」

「ファクタリングの仕組みやメリットを、なる早で知りたい!」

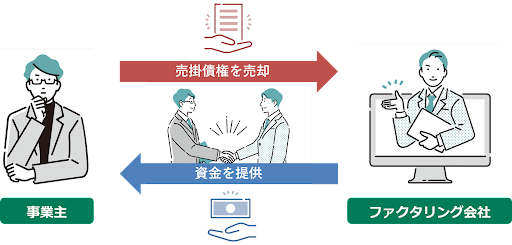

ファクタリングとは、会社が持っている「売掛債権」を、ファクタリング会社に売却し、資金調達する方法です。

売掛債権というのは、ざっくりいうと、顧客に代金の請求をする権利です。売掛債権は、納品前には発注書や注文書、納品後には請求書などの形で、ファクタリング会社に提示します。

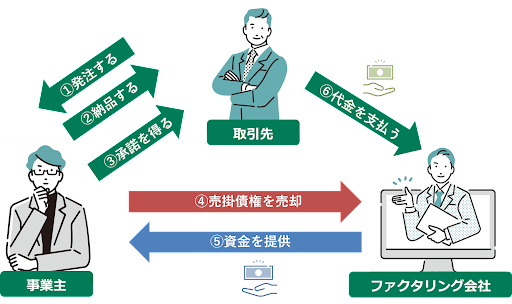

ファクタリングでは、以下の図のような流れで、やり取りを行います。

とはいえ、使ったことのない資金調達の方法を、初めて使うのは不安なのではないでしょうか。

でも、心配ありません。なぜなら、ファクタリングのような、売掛債権を使う資金調達の方法は、今後ますます需要が高まると予測されているからです。

かつて、資金調達のために、よく使われていた約束手形は、利用者が減りつつあり、2026年を目途に、廃止される予定です。そこで国は、売掛債権を使う資金調達方法を推奨しています。

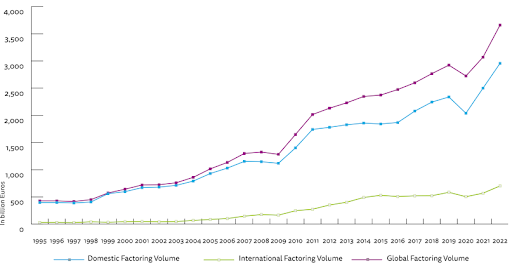

また、世界的にみても、ファクタリングの利用数は上昇傾向で、日本も例外ではありません。

以下のグラフは、世界のファクタリング取引高の推移を示したものです。

今後、ファクタリングの需要はますます増え、利用数や認知度は上がっていくでしょう。そうなれば、今よりもメジャーな資金調達の方法として、安心して使えるようになるはずです。

この記事では、以下のような内容を通して、「ファクタリングとは何か」を、徹底解説します。

- ファクタリングとは何か、その実態と違法性

- ファクタリングを利用するメリットとデメリット

- ファクタリングを利用すべき場面とタイミング

- 利用前に知っておきたい4つの注意点

ファクタリングの実態や違法性はもちろん、利用すべきタイミングや注意点も紹介するので、知識をなぞるだけではない、実用的な知識が得られます。

この記事を読めば、ファクタリングがどのような資金調達の方法なのかが理解でき、自社で使うべきかどうかを判断できるようになりますよ。

ファクタリング初心者なら、きっと参考になるはずです。

この記事の監修者

本成 善大

株式会社アクセルファクター 代表取締役

1988年生まれ、携帯キャリア販売職を経て29歳で株式会社スープレックスへ入社しリーガルサポート事業の立上げから撤退を経験。その後、飲食事業やファクタリング事業の立ち上げに携わり、2021年に株式会社アクセルファクター代表取締役に就任

1.ファクタリングとは?気になる違法性は?

ファクタリングについて調べてみると、「やばい」「違法」などのワードが出てきて、「ファクタリングって違法なの?」「使わない方がいいかも?」と、不安になった方もいるのではないでしょうか。

でも、ファクタリングは違法ではないので、安心してください。

ここでは、ファクタリングとは何なのか、そして違法性があるのかについて、以下の流れで分かりやすく解説していきます。

- ファクタリングの概要

- ファクタリングに違法性はあるのか

1-1.ファクタリングとは

まずは、ファクタリングの定義と仕組みを紹介します。

会社が持っている、納品前の発注書や納品後の請求書を、「売掛債権」として、ファクタリング会社に売却する、資金調達の方法です。売上が入金される期日より前に、現金化できます。

例えば、建設業や製造業、運送業では、製品やサービスの納品から、売上入金までの期間が長く、一時的に資金繰りが苦しくなることが珍しくありません。

そんなときに、ファクタリングを利用すると、予定よりも1~3ヵ月早く、資金調達が可能となります。

ファクタリングの仕組みを簡単に解説したのが、以下の図です。

上の図の通り、事業主はまだ取引先から受け取っていない代金の「売掛債権」、例えば発注書や請求書を、ファクタリング会社に売却します。売却を受けて、ファクタリング会社は資金を提供します。

1-2.ファクタリングはなぜ違法と間違われやすいのか

ファクタリングは、民法上に根拠のある、合法の資金調達法です。それなのに違法だと誤解されやすいのは、偽装ファクタリングを行うヤミ金融業者が存在するからです。

ここからは、ファクタリングと、ヤミ金融業者のような「貸金業」が別ものだということを説明します。

ファクタリングとヤミ金融業者の大きな違いは、ファクタリングが「債権を売買する」のに対し、貸金業では、「金銭の貸し借り」を行うという点です。金銭の貸し借りには、貸金業登録が必要です。

ほかにも、以下のような違いがあります。

| ファクタリングと貸金業の違い | ||

|---|---|---|

| ファクタリング | 貸金業 | |

| 概要 | 債権の売買(譲渡)を行う | 金銭の貸し借りを行う |

| 貸金業登録 | 不要 | 必要 |

| 手数料 | 必要 | 不要 |

| 担保・保証人・利息 | 不要 | 必要となる場合がある |

| 支払い(返済) | 一括払いのみ | 分割払いOK |

偽装ファクタリングを行う業者は、貸金業登録の必要がないファクタリングというサービスを騙って、違法な金銭の貸し借りを行います。

経済産業省(中小企業庁)が「売掛債権の利用促進」で、売掛債権による資金調達を推奨しているにもかかわらず、金融庁が「ファクタリングに関する注意喚起」を出しているのには、こういった事情があるのです。

2.ファクタリングを利用するメリット・デメリットとは?

次に、ファクタリングを利用する、メリットとデメリットを紹介します。

ファクタリングの利用には、以下のようなメリットとデメリットがあります。

- 業績が悪くても利用できる

- 担保や保証人が必要ない

- 負債が増えない

- 審査に通りやすい

- スピーディーに資金調達できる

- 未回収でも返金の必要がない

- 利用に手間と時間がかかる

- 利用するには手数料が必要

- 2社間ファクタリングでも取引先に利用の事実が知られることが多い

- 偽装ファクタリングを行う業者が存在する

ここからは、ファクタリングを利用するメリットとデメリットについて、1つずつ解説していきます。

2-1.ファクタリングを利用する6つのメリット

資金調達にファクタリングを利用する場合、主に以下6つのメリットがあります。

ここからは6つのメリットについて、それぞれ解説していきます。

2-1-1.業績が悪くても利用できる

ファクタリングは、会社の業績が悪くても、利用できます。

銀行の融資やローンの場合、業績が悪いと、審査で落とされる可能性があります。業績が悪くても資金調達がしたい場合には、ファクタリングが活用できるでしょう。

なぜ業績が悪くても資金調達ができるのかというと、ファクタリング会社は、事業主ではなく、代金を支払う予定の取引先の信用性を重視するからです。

たとえ、ファクタリングを行う事業主の会社が、以下のような状況でも問題ありません。

- 赤字が続いている

- 債務超過している

- 税金や社会保険を滞納している

事業主の会社の業績が悪かったとしても、代金の支払いを行う取引先(売掛先)が代金を支払いさえすれば、売掛金が回収できるからです。

反対に、取引先(売掛先)の信用性が低い場合には、審査に通らない可能性があります。

2-1-2.担保や保証人が必要ない

ファクタリングでは、担保や保証人が必要ありません。

一方、銀行の融資の場合、担保や保証人を求められる場合があります。

しかし、以下のようなケースでは、銀行の要求に応えられず、融資が受けられないかもしれません。

- 担保となる資産(預貯金や不動産)がない

- 保証人のアテがない

銀行の融資で担保や保証人が必要となることがあるのは、会社(事業主)自身に融資を行うからです。

融資をした会社(事業主)から、出資額を回収できないリスクを避けるために、担保や保証人を要求される場合があります。

しかし、ファクタリングなら、担保や保証人が必要ありません。事業主ではなく取引先、つまり売掛債権の信用性を重視するからです。

ファクタリングでは、売掛債権の売却に対して資金提供を行い、売掛先からの代金(売掛金)によって回収します。

こういった仕組み上、売却元である事業主に、担保や保証人を要求しても、意味がありません。よって、担保や保証人が必要ないのです。

2-1-3.負債が増えない

ファクタリングを利用しても、負債は増えません。

負債というのは借り入れたお金など、将来的に返済しなければならないマイナスの財産を指します。負債が増えすぎると、資金繰りがうまくいかなくなり、最悪の場合、倒産につながります。

できれば、負債を増やさずに、資金を調達したいですよね。

ファクタリングであれば、将来的に得られる予定の資産(売掛債権)の売却によって、資金を調達するという仕組みなので、負債が増えません。

ファクタリングは、融資やローンのように、銀行などからお金を借り入れる行為とは異なります。会計上も「売掛金の解消」という形で処理され、「負債」としてカウントされずに済みます。

2-1-4.審査に通りやすい

ファクタリングは、ほかの資金調達法と比べると、比較的審査に通過しやすい傾向にあります。

例えば銀行の融資などでは、以下のような条件を元に、融資先に対する厳しい審査が行われます。

- 事業主の属性(役職など)

- 企業情報(業界、業種、企業規模、地域など)

- 返済能力の有無(決算書類、信用情報、過去の融資データなど)

- 借り入れ希望額

- 申込書類(ミスや虚偽はないか)

- 担保や保証人の有無

会社の規模が小さかったり、経営状況が良くなかったりすると、審査に落ちることも珍しくありません。

審査に落ちてしまえば、もちろん融資は受けられません。そもそも審査そのものにも数週間程度かかるので、急いで資金を調達したい場合には、とても待っていられませんよね。

一方ファクタリングでは、事業主に対して、上記のような審査を行うことはありません。なぜなら、資金の提供を行う事業主に関する審査は、基本的に行わないからです。

「業績が悪くても利用できる」や「担保や保証人が必要ない」でも説明したように、ファクタリング会社が重視しているのは、取引先(売掛先)の信用性です。

よって、会社の業績や経営状況が悪かったとしても、審査に通りやすいのです。

2-1-5.スピーディーに資金調達できる

ファクタリングなら、スピーディーな資金調達が可能です。

「審査に通りやすい」でも解説したように、銀行では事業主に対する審査のために、数週間程度の時間を要します。そのため、急ぎで資金が必要でも、期日に間に合わない可能性があります。

しかし、ファクタリングでは、事業主に対して、そもそも審査を行いません。

また、将来的に支払われる予定のある売掛債権を売却するという仕組みから、取引先(売掛先)の信用調査にも、そこまで時間をかけません。

手続き自体も、ある程度簡略化されており、サクサク迅速に処理されます。

結果として、事業主とファクタリング会社の2社間で契約を結ぶ「2社間ファクタリング」の場合には、最短即日での現金化も珍しくないのです。

2社間ファクタリングと3社間ファクタリングについては、「5.ファクタリングには「2社間」と「3社間」の2種類がある」で解説します。くわしく知りたい場合には参考にしてくださいね。

2-1-6.未回収でも返金の必要がない

ファクタリングなら、売掛債権を現金化した後に、取引先(売掛先)から売掛金が回収できなかったとしても、返金を求められることはありません。

何らかの方法を使って資金調達しても、後から返金を求められたら困ってしまいますよね。資材や人材の確保に、調達したお金をすでに使ってしまっていたら、返金に応じるのは困難です。

結果として、資金繰りが前よりも悪化する可能性さえあります。

でも、ファクタリングであれば、そんな心配はせずに済みます。なぜなら、たとえ売掛金が未回収になっても、返金を求められることがないからです。

ファクタリング会社には、基本的に「償還請求権」がありません。

譲り受けた売掛債権の売掛金が回収できなかった際、ファクタリング会社が譲渡元に返金を求める権利。

万が一、売掛先が倒産したり廃業したりして、売掛金の回収ができなくても、ファクタリング会社は、売掛債権を譲り受けた相手に、返金を求めることはできません。

このような仕組みから、事業主はファクタリングを活用したリスクヘッジが可能となります。

2-2.ファクタリングを利用する4つのデメリット

資金調達にファクタリングを利用するには、メリットだけでなく、デメリットもあります。

ここでは、以下4つのデメリットを紹介します。

ここからは4つのデメリットについて、1つずつ解説していきます。

2-2-1.利用に手間と時間がかかる

ファクタリングの利用には、ある程度の手間と時間がかかります。それは、ファクタリングをする度に、ファクタリング会社との契約を結ばなければならないからです。

「最短即日」を売りにするファクタリング会社は多いものの、現金化に至るまでには、以下のような手順を踏む必要があります。

- ファクタリング会社の選定

- 目星を付けたファクタリング会社への問い合わせ

- ファクタリングの申し込み

- 必要書類をそろえて提出

- ファクタリング会社による審査

- ファクタリング会社との契約

※3社間ファクタリングの場合、売掛先との合意、契約が必要 - 現金化

特に初めての場合、ファクタリング会社の選定や必要書類の収集に、時間がかかるでしょう。

さらに、3社間ファクタリングの場合には、⑥と⑦の手順の間で、売掛先との合意、契約が必要です。

スピーディーな資金調達を謳うファクタリングですが、利用にはある程度の手間と時間がかかると考えておきましょう。

2-2-2.利用するには手数料が必要

ファクタリングの利用には、手数料がかかります。ファクタリング会社から資金提供を受ける以上、手数料の発生は、避けられません。

ファクタリング会社が、売掛債権の譲渡で手数料を取るのには、主に以下2つの理由があります。

- ファクタリング会社の利益を出すため

- ファクタリング会社のリスクに備えるため

どの会社も同じように、運営を続けていくには、利益を出さなくてはなりません。ファクタリング会社も同様です。利用手数料は、ファクタリング会社の利益となり、会社運営に欠かせません。

また、ファクタリングには「提供した資金が戻ってこない」というリスクが付き物です。

万が一、売掛先が倒産、廃業してしまったら、ファクタリング会社は売掛金を回収できない可能性があります。そのリスクに備えるためにも、手数料を取る必要があるのです。

2-2-3.2社間ファクタリングでも取引先に利用の事実が知られる場合がある

2社間ファクタリングであっても、利用の事実を取引先(売掛先)に知られてしまう場合があります。

後ほど「5.ファクタリングには「2社間」と「3社間」の2種類がある」でくわしく解説しますが、ファクタリングには、取引先(売掛先)の合意の元契約をする「3社間ファクタリング」と、取引先(売掛先)抜きで契約をする「2社間ファクタリング」があります。

3社間ファクタリングでは、下の図のように、取引先(売掛先)とも契約を結ぶため、確実に利用の事実が知られます。

一方、以下は、2社間ファクタリングの仕組みを図解したものです。

この構図を見ると、「取引先に知られずに、利用できるのではないか」と思うかもしれません。

しかし実際には、2社間ファクタリングであっても利用の事実が知らされる場合があります。特に、以下のようなケースでは、取引先に知られてしまう可能性があるので、注意しましょう。

- 契約した支払い期日を過ぎてしまった場合

- 二重譲渡を行った場合 (二重債権とは……同一の売掛債権で他のファクタリング会社とも譲渡契約を結ぶ行為)

- 担当者が使い込んでしまった場合(横領)

- うっかり取引先に利用の事実を喋ってしまった場合

支払い期日の超過や、社内の誰かがうっかりバラしてしまった場合、3社間よりも手数料の高い2社間を選んだ意味がなくなってしまいます。

2社間ファクタリングを利用する場合には、取引先に利用の事実が伝わらないよう、細心の注意を払いましょう。

2-2-4.偽装ファクタリングを行う業者が存在する

ファクタリングのデメリットには、偽装ファクタリングを行う悪徳業者の存在も挙げられます。

偽装ファクタリングの業者と契約を結んでしまうと、以下のような不利益を被る可能性があります。

・手数料が相場より明らかに高く、提供された資金が売掛金より異様に少なかった

・売掛金が回収できず、資金の返金を求められた

「1-2.ファクタリングはなぜ違法と間違われやすいのか」でも解説したように、ファクタリングは、民法上に根拠のある、合法の資金調達法です。

実際、経済産業省は売掛債権を利用した資金調達方法の利用を促進しています。

それなのに、違法だと勘違いされやすい理由は、偽装ファクタリングを行う業者が存在するからです。

金融庁は「ファクタリングに関する注意喚起」を出し、ファクタリング利用の際には、偽装ファクタリングを行う悪徳業者に気を付けるよう、呼びかけています。

ファクタリングの契約を交わすときには、事前に以下のような点を確認しましょう。

- 手数料が高すぎないか

- 契約書は2部あるか

- 契約書に債権譲渡禁止の記載はないか

- 償還請求権(売掛金が回収できない場合に売主が支払う規定)の記載はないか

- 契約書に買戻請求権(売主が債権を買い戻す規定)の記載はないか

3.ファクタリングと他の資金調達方法の違い

資金調達には、ファクタリングのほかにも、さまざまな方法があります。より良い資金調達を行うためには、それらの方法の中から、自社のタイプやニーズに合った方法を、選ばなくてはなりません。

そこでここでは、自社に合った資金調達の方法が検討できるように、ファクタリングに似た要素のある、資金調達の方法を、ファクタリングと比較しながら解説します。

実際に紹介するのは、以下2つの方法です。

- 手形割引

- でんさい

ここからは、手形割引、でんさいについて解説しながら、ファクタリングと比較していきます。

3-1.ファクタリングと他の資金調達方法の一覧

以下は、ファクタリングと手形割引、でんさいを比較した表です。

| ファクタリング | 手形割引 | でんさい | ||

|---|---|---|---|---|

| 対象 | 売掛債権 | 約束手形 | 売掛債権 | |

| 提供元 | ファクタリング会社 | 金融機関 | 手形割引業者 | 金融機関 |

| 提供元の 信用性 |

△ やや低い |

◎ 高い |

△ やや低い |

◎ 高い |

| 利用ハードル 審査 入金スピード |

◎ 低い |

△ やや高い |

◯ やや低い |

✕ 高い |

| コスト (手数料) |

△ 高い |

◯ 安い |

◯ 安い |

|

| 未回収への保証 | ◎ (基本的には)あり |

✕ なし |

✕ なし |

|

上記の表から、ファクタリングの強みは以下のような点にあると分かります。

- 利用ハードルの低さ(審査の通りやすさ、入金スピード)

- 未回収への保証

一方、手形割引やでんさいの強みは以下にあります。

- コスト(手数料)の安さ

- 信用性の高さ(金融機関の場合)

手形割引を手形割引業者に売却する場合、審査の通りやすさと入金スピードはファクタリングと遜色ないようです。ただし、手形割引をするためには、「約束手形」が必要です。

また、コストが安い分、未回収への保証がない点については、きちんと考慮すべきでしょう。

ここからは、それぞれの資金調達法について、1つずつ解説していきます。

3-2.手形割引

手形割引は、中小企業において、最もスタンダードな資金調達法の1つです。

事業主が取引先から受け取った「約束手形」を、金融機関や手形割引業者に売却し、資金調達を行う方法です。

ファクタリングとの共通点・違いは、以下の表にまとめる通りです。

| ファクタリング | 手形割引 | ||

|---|---|---|---|

| 対象 | 売掛債権 | 約束手形 | |

| 提供元 | ファクタリング会社 | 金融機関 | 手形割引業者 |

| 提供元の 信用性 |

△ やや低い |

◎ 高い |

△ やや低い |

| 利用ハードル 審査 入金スピード |

◎ 低い |

△ やや高い |

◯ やや低い |

| コスト (手数料) |

△ 高い |

◯ 安い |

|

| 未回収への保証 | ◎ (基本的には)あり |

✕ なし |

|

手形割引とファクタリングの一番の違いは、現金化の対象です。

手形割引が、形のある約束手形を売却するのに対し、ファクタリングは形のない売掛債権を売却します。

信用性や利用ハードルについては、手形割引の提供元によって異なります。

銀行が提供する場合には、信用性の高さがメリットとなりますが、審査の通りにくさや入金の遅さから、利用ハードルは高めです。一方で、手形割引業者を利用した場合、審査の通りやすさや入金の速さから、利用ハードルは低くなります。

手形割引にかかるコスト(手数料)は、ファクタリングより安くつきますが、それは未回収リスクがあるからです。

もし手形割引を利用して、取引先が倒産などで売掛金を回収できなかった場合、保証を受けられず、事業主が責任を負うことになります。

- 前提として手元に約束手形がある場合

- 信用性を重視するなら ⇒金融機関

- 審査や入金スピードを重視するなら ⇒手形割引業者を検討してもいい

なお、約束手形は2026年を目途に廃止される予定です。

2026年以降は現金払いが原則となり、次に紹介する「でんさい(電子記録債券)」による支払いが推奨される見込みです。

3-3.でんさい(電子記録債券)

でんさいは、「電子記録債権」の略称で、中小企業の資金調達の円滑化させるために始まりました。

売掛債権を「でんさいネット」と呼ばれる、全国の金融機関が参加するシステムに記録し、システム上で債権の譲渡を行い、資金調達を行う方法です。

ファクタリングとの共通点・違いは、以下の表にまとめる通りです。

| ファクタリング | でんさい | |

|---|---|---|

| 対象 | 売掛債権 | 売掛債権 |

| 提供元 | ファクタリング会社 | 金融機関 |

| 提供元の 信用性 |

△ 低い |

◎ 高い |

| 利用ハードル 審査 入金スピード |

◎ 低い |

✕ 高い |

| コスト (手数料) |

△ 高い |

◯ 安い |

| 未回収への保証 | ◎ (基本的には)なし |

✕ あり |

でんさいは金融機関が提供しているため、信用性の高い資金調達法といえます。

しかし一番の問題点は、利用ハードルの高さです。

でんさいは、以下の点をクリアしていなければ利用できません。

- でんさいに使える口座を持っている(口座の条件は金融機関によって異なる)

- 取引先がでんさいネットを利用している

でんさいは、利用できる口座があるか、なければ新たに作らなければなりません。また、取引先がでんさいネットを利用していない場合には、取引先に利用を依頼する必要があります。

さらに、でんさいの審査は銀行の融資と同様に厳しく、審査通過するのは容易ではありません。

入金スピードは、事業主、取引先と共に、過去にでんさいネットの利用経験があれば、即日も可能です。しかし、そうでなければ数週間かかる場合もあります。

コスト(手数料)はファクタリングより安いものの、それは未回収リスクがあるからです。

もしでんさいを利用して、取引先が倒産などで売掛金を回収できなかった場合、保証を受けられないので、事業主が責任を負うことになります。

- 審査の通過率や入金スピードよりも、信用性を優先させたい場合

- 取引先がでんさいを利用している場合

- 今後もでんさいを利用したいと考えている場合

4.ファクタリングを利用すべき主な3つの場面とタイミング

次に、ファクタリングを利用すべき場面とタイミングについて解説します。

ここまで紹介してきたように、ファクタリングにはさまざまなメリットがあります。とはいえ、非の打ちどころのない、完璧な資金調達法とはいえません。

会社の状況やタイミングに応じて利用することで初めて、効果的な資金調達が可能となります。

「自社は今、本当にファクタリングを利用すべきなのか」を、きちんと見極め、利用するかどうか、正しい判断をしましょう。

紹介するのは、以下に挙げる3つの場面です。

ここからは、ファクタリングを利用すべき3つの場面を、具体的なタイミングと共に紹介します。

4-1.短期的に資金調達したいとき

ファクタリングを利用すべき場面として、まず挙げられるのが、短期的な資金調達をしたいときです。

ファクタリングは一時的、短期的な資金調達に向いていますが、長期の資金調達には向いていません。なぜなら、ファクタリングには、決して安くない割合の手数料がかかるからです。

一般社団法人 日本中小企業金融サポート機構の記事「ファクタリングの手数料ってどれくらい?種類別の相場と抑える方法をご紹介」によると、手数料の相場は以下の通りです。

- 8~18%

- 2~9%

もし、慢性的な資金不足に陥っている場合、何度も繰り返しファクタリングを利用すると、手数料がかさみ、さらに資金繰りが厳しくなるリスクがあります。

長期的な資金調達が必要であれば、金融機関の融資やローンを利用すべきです。ファクタリングよりも、低金利でまとまった額の資金を得られます。

ファクタリングを短期的な資金調達のために利用する場合、以下のようなタイミングが考えられます。

- 事業拡大したいとき

- 設備投資をしたいとき

- 新たに人を雇いたいとき

- 特定の案件や新規案件に資金が足りないとき

このようなタイミングであれば、効果的にファクタリングを利用できるでしょう。

4-2.明確な理由によって資金繰りが厳しいとき

次に考えられるのが、資金繰りの厳しいときです。重要なのは、ただ資金繰りが厳しいだけではなく、その理由が明確に分かっているということです。

資金不足の理由が明らかだということは、慢性的な資金不足や業績不振に陥りにくいことを示しています。なぜなら、その原因さえクリアすれば、資金繰りがうまくいくようになると考えられるからです。

例えば以下のような場合には、ファクタリングの利用が効果的でしょう。

- 開業して日が浅い

- 新規事業を始めたばかり

- 明確な原因(天候や流行り病など)によって、一時的に仕事が減っている

4-3.金融機関で融資が受けられないとき

金融機関で融資が受けられなかった場合にも、ファクタリングが効果的に活用できます。なぜなら、銀行などの金融機関が行う審査と、ファクタリング会社の行う審査は全く異なるものだからです。

ここまで何度か説明した通り、ファクタリング会社が重視するのは、取引先(売掛先)の信用性です。

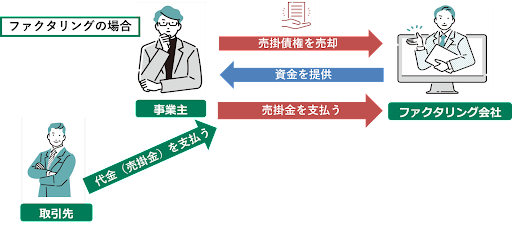

ファクタリングでは、以下のように売掛債権の売却に対して、資金提供を行います。回収は、取引先からの代金(売掛金)によって支払われるため、取引先の信用性が重要です。

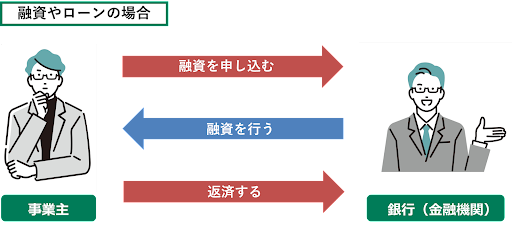

一方、金融機関の融資やローンでは、以下の図のように、会社(事業主)自身に融資をします。返済も会社(事業主)自身が行います。

そのため、会社の信用性が低いと、審査に落ちることも珍しくありません。

このような仕組みの違いから、もし以下のようなタイミングに当てはまるのであれば、効果的にファクタリングを利用できるでしょう。

- 金融機関に融資を断られた/審査に落ちた

- 審査を待つ時間の余裕がない

- 担保や保証人を用意できない

5.ファクタリングには「2社間」と「3社間」の2種類がある

ファクタリングは、大きく分けて「2社間」と「3社間」の2種類があります。

2社間ファクタリングは、以下の図のような仕組みです。

2社間ファクタリングでは、事業主とファクタリング会社の2社が契約を結び、売却債権の売買を行います。取引先は事業主に、通常通りに製品やサービスの代金を支払い、事業主がファクタリング会社に、代金の支払いを行います。

こういった仕組みから、取引先は、事業主がファクタリングを行ったことを知っている場合もあれば、知らない場合もあります。

一方の3社間ファクタリングは、以下の図のような仕組みです。

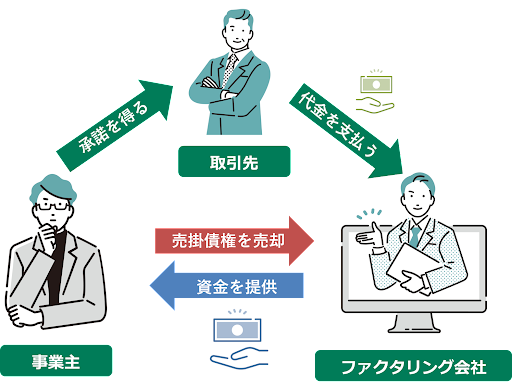

3社間ファクタリングでは、事業主は取引先の合意を得てから、ファクタリング会社との3社間で契約を結び、売却債権の売買を行います。事業主の取引先はファクタリング会社に直接、売掛金を支払います。

2社間ファクタリングと違い、事業主はファクタリングを行う前に、取引先の承諾を得る必要があります。

ここからは2社間ファクタリングと3社間ファクタリングについて、それぞれくわしく解説していきます。

5-1.2社間ファクタリングとは

2社間ファクタリングとは、事業主とファクタリング会社の2社が契約を結び、売却債権の売買を行う契約の形です。

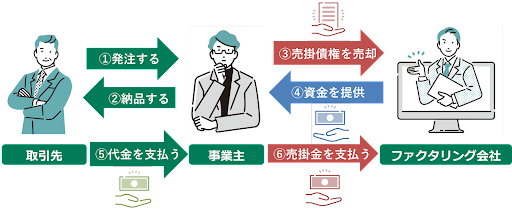

2社間ファクタリングは、基本的には以下の図のような流れで進められます。

- 取引先が事業主に発注をします。

- 事業主が取引先に納品をします。

事業主はファクタリング会社に、売掛債権の売却を申し込みます。

ファクタリング会社は審査を行い、審査に通れば事業主と契約を結びます。 - 事業主はファクタリング会社に、手数料を払い、売掛債権を売却します。

- ファクタリング会社は事業主に、資金を提供します。

- 取引先が納品物の代金(売掛金)を、事業主に支払います。

- 事業主はファクタリング会社に、売掛金を一括で支払います。

5-2.3社間ファクタリングとは

3社間ファクタリングとは、事業主とファクタリング会社、取引先の3社が合意の上で契約を結び、売却債権の売買を行う契約の形です。

3社間ファクタリングは、基本的には以下の図のような流れで進められます。

- 取引先が事業主に発注をします。

- 事業主が取引先に納品をします。

事業主はファクタリング会社に、売掛債権の売却を申し込みます。

ファクタリング会社は審査を行い、審査に通れば事業主と契約を結びます。 - 事業主はファクタリング会社に、手数料を払い、売掛債権を売却します。

- ファクタリング会社は事業主に、資金を提供します。

- 取引先が納品物の代金(売掛金)を、ファクタリング会社に直接支払います。

基本的な流れは2社間ファクタリングと同じですが、以下2点で異なります。

- ③で事業主が、取引先の承諾を得る点

- ⑥で取引先が売掛金を、ファクタリング会社に直接支払う点

5-3.【結局どっちがいいの?】2社間・3社間ファクタリングを比較!

ここでは、2社間ファクタリングと3社間ファクタリングの違いを比較します。

以下の表は、ここまで紹介してきた、2社間ファクタリングと3社間ファクタリングについて、その特徴を比較したものです。

| 2社間 | 3社間 | |

|---|---|---|

| 契約当事者 | 事業主 ファクタリング会社 |

事業主 ファクタリング会社 取引先(売掛先) |

| メリット | ・取引先に知られない ・確実に利用できる ・審査、手続きが早い |

・手数料が安い ・審査に通りやすい ・返済の手間が省ける |

| デメリット | ・手数料が高い ・審査に通りにくい ・返済の手間がかかる | ・取引先に知られる ・合意が得られなければ利用できない ・審査、手続きに時間がかかる |

もしファクタリングの利用を検討しているのなら、以下のようなポイントを重視して選びましょう。

- 取引先にファクタリング利用を知られたくない

- 取引先に知られたら、ファクタリング利用を反対される可能性がある

- 一刻も早く資金調達したい

- 取引先にファクタリング利用を知られても構わない

- 取引先はファクタリング利用の契約に、合意してくれる可能性が高い

- 資金調達にかかる時間の長さより、手数料の安さを優先したい

ここまで紹介してきたファクタリングは、「買取型」と呼ばれるタイプのものです。

買取型のファクタリングでは、売掛債権を用いて、実際の取引先からの代金支払いの期日よりも早く、資金調達ができます。

実はファクタリングには、買取型のほかに、「保証型」と呼ばれるタイプがあります。

保証型のファクタリングでは、早期の資金調達はできません。保証型のファクタリングの目的は、取引先から、代金の回収ができなかった場合に備えることです。

保証型のファクタリングを利用すると、取引先から代金の回収ができなかった場合に、ファクタリング会社から、決まった額の保証金を受け取ることができます。

6.ファクタリングを利用する前に知っておくべき4つの注意点

ここからは、本格的にファクタリングの検討を始める前に、知っておいてほしい注意点を解説します。

今回紹介するのは、以下4つの注意点です。

ここからは4つの注意点について、1つずつくわしくみていきましょう。

6-1.売掛金の全額が調達できない場合がある

ファクタリングでは、必ずしも売掛金の全額が調達できるわけではありません。

これには、「掛け目」と呼ばれる買取率が関わっています。

ファクタリングで、資金提供先(事業主)への信用度の高さに応じて、設定される、買い取り限度額。回収リスクが高いほど低く設定され、調達できる資金額が少なくなる。

売掛債権が100万円でも、掛け目が90%の場合、買い取り額は90万円までとなります。実際に入金されるのは、そこからさらに手数料が引かれた金額です。

掛け目は、信用度の高さに応じて設定されるため、2社間ファクタリングよりも、3社間ファクタリングの方が高くなります。さらに初回は低く、利用回数を重ねるごとに高くなります。

特に初回利用の場合には、掛け目がどのくらいか意識して、ファクタリングを利用しましょう。

6-2.ファクタリングにかかる正確な手数料は審査するまで分からない

ファクタリングの正確な手数料は、審査しなければ分かりません。

なぜなら、ファクタリングの手数料は、以下のような要素で決まるからです。

- 売掛金の金額

- 2社間か3社間か

- 売掛先の信用性(企業規模や経営実績、状況など)

- 利用回数(初回か2回以上か)

- 債権譲渡登記を行うか

ファクタリング会社としても、審査してみなければ、判断ができません。

一般社団法人 日本中小企業金融サポート機構の記事「ファクタリングの手数料ってどれくらい?種類別の相場と抑える方法をご紹介 」によると、手数料の相場は以下の通りです。

- 8~18%

- 2~9%

ファクタリング会社を選ぶときには、上記のような相場感で、設定されている手数料の範囲を確認しましょう。

6-3.売掛金の支払いは一括で行わなければならない

ファクタリングを利用したら、売掛金の支払いは、一括で行わなければなりません。支払期日の延長や、分割払いは、原則認められません。

個別のケースで、延長が認められる場合は、まれにあるそうです。例えば「売掛先からの返金が滞っている」ような場合には、ファクタリング会社に相談すると、延長を考慮してくれるかもしれません。

ただし、分割払いは「貸金業登録」を行っていない会社では、対応できません。

分割払いにすると利息が発生しますが、貸金業登録をしていない会社は、法律上、利息を受け取れない決まりだからです。

もし分割払いを快く許可したり、あちらから話を持ちかけてくるようであれば、それはファクタリング会社の皮をかぶった、悪徳業者である可能性があります。十分に注意してください。

6-4.「償還請求権あり」のリコース契約は結んではいけない

ファクタリング会社と、「償還請求権あり」のリコース契約を結んではいけません。なぜならファクタリング会社には、基本的に「償還請求権」がないからです。

ファクタリング会社は貸金業登録を行っていないため、償還請求権を持っていないのが普通です。償還請求権を持っていなければ、「償還請求権なし」のノンリコース契約しか結べません。

ノンリコース契約では、取引先の倒産や廃業などにより売掛金の回収が行えなかった場合、その責任はファクタリング会社が負い、事業主に返金が求められることはありません。

一方のリコース契約では、事業主本人が未回収リスクを負うこととなります。もし一度資金提供を受けていても、返金を求められることになるでしょう。

もし、ファクタリング会社の契約書に還請求権の記載がある場合、それは偽装ファクタリングを行っている、悪徳業者の可能性があります。契約前に、契約書をよく確認しましょう。

7.ファクタリング会社は主に3つのタイプに分けられる

次に、ファクタリング会社のタイプについて、解説します。

ファクタリング会社は、主に以下3つのタイプに分けられます。

以下に挙げるのは、3つのタイプそれぞれの特徴をまとめた表です。

| 銀行系 | ノンバンク系 | 独立系 | |

|---|---|---|---|

| 信用性 | ◎ 高い |

○ やや高い |

△ 低い |

| コスト (手数料) |

◎ 安い |

○ やや安い |

△ 高い |

| 審査 | × 通りにくい |

○ やや通りやすい |

○ 通りやすい |

| 入金スピード | × 時間がかかる |

○ やや早い |

◎ 即日 |

| 買い取り額 (債権の種類) |

× 限定的 |

○ | ◎ |

| 未回収リスク | × あり |

× あり |

◎ (基本的には)なし |

結論からいうと、「2-1.ファクタリングを利用する6つのメリット」で紹介した、ファクタリング会社ならではの、以下のような強みを持っているのは、独立系のファクタリング会社だけです。

- 業績が悪くても利用できる

- 審査に通りやすい

- スピーディーに資金調達できる

- 未回収でも返金の必要がない

銀行系やノンバンク系の会社には、「未回収リスクがある」という致命的な欠点があります。そのため、よほど取引先(売掛先)への信頼度が高くない限り、利用はおすすめできません。

ここからは、それぞれのファクタリング会社のタイプについて、1つずつ解説していきます。

7-1.銀行系

メガバンクや銀行のグループ会社、地域の金融機関の子会社が運営しているファクタリング会社です。

銀行系の特徴は、以下の表に示した通りです。

| 銀行系のファクタリング会社の特徴 | |

|---|---|

| 運営元 | メガバンクや銀行のグループ会社、地域の金融機関 |

| 信用性 | ◎ 高い |

| コスト (手数料) |

◎ 安い |

| 審査 | × 通りにくい |

| 入金スピード | × 時間がかかる |

| 買い取り額 (債権の種類) |

× 限定的 |

| 未回収リスク | × あり |

銀行系のファクタリング会社における最大のメリットは、銀行などの金融機関が運営しているがゆえの信用性の高さです。また、手数料も5%ほどと、比較的安い傾向にあります。

一方で、銀行系のファクタリング会社では、厳しい審査を設けています。一般的に、ファクタリング会社は売掛先の信頼性を重視しますが、銀行系の場合、ファクタリングを利用する事業主の経営状況も調査するため、利用のハードルが上がります。

審査の厳しさから、現金化までの時間も、比較的かかりやすく、取引額や債権の種類が限定的なので、利用できない場合もあります。

また、銀行系では、基本的に償還請求権ありのリコース契約を結ぶため、未回収リスクがあります。

- 審査に通る自信がある場合

- 審査の通過率や入金スピードよりも、信用性を優先させたい場合

- 現金化を急いでおらず、手数料の低さを重視している場合

- 取引先(売掛先)への信頼度が高い場合

7-2.ノンバンク系

銀行のように、預金業務を行っていない会社の、子会社が運営しているファクタリング会社です。

例えば、以下のような業種の大手企業が運営しています。

- 消費者金融、クレジットカード会社、リース会社

- 流通、メーカー、建設、小売業など

ノンバンク系の特徴は、以下の表に示した通りです。

| ノンバンク系のファクタリング会社のメリット・デメリット | |

|---|---|

| 運営元 | ・消費者金融、クレジットカード会社、リース会社 ・流通、メーカー、建設、小売業など |

| 信用性 | ○ やや高い |

| コスト (手数料) |

○ やや安い |

| 審査 | やや通りやすい |

| 入金スピード | ○ やや早い |

| 買い取り額 (債権の種類) |

○ やや幅広い |

| 未回収リスク | × あり |

ノンバンク系のファクタリング会社は、全体的にバランスのいい印象です。

大手企業が運営しているので、信用性も高めで、手数料もやや安めです。審査も銀行系より通りやすく、入金スピードも銀行系より早い傾向にあります。

買い取り額や債権の種類も、銀行系より幅広く設定されています。

ただし、銀行と同じで償還請求権ありのリコース契約が基本のため、未回収リスクがあります。

- コストや審査通過率、入金スピードと同じくらい、信用性も優先させたい場合

- 取引先(売掛先)への信頼度が高い場合

7-3.独立系(ファクタリング専業)

金融機関や、他業種の企業ではなく、ファクタリングサービスを専門に提供している会社です。

独立系の特徴は、以下の表に示した通りです。

| 独立系のファクタリング会社の特徴 | |

|---|---|

| 運営元 | 専門のファクタリング会社 |

| 信用性 | △ 低い |

| コスト (手数料) |

△ 高い |

| 審査 | ○ 通りやすい |

| 入金スピード | ◎ 即日 |

| 買い取り額 (債権の種類) |

◎ 幅広い |

| 未回収リスク | ◎ (基本的には)なし |

独立系は、独自の審査基準により、小回りが利き、柔軟な対応が受けられる点が魅力です。審査や現金化までのスピードが早く、買い取り額や債権の種類にも、幅広く対応しています。

償還請求権なしのノンリコース契約のため、未回収リスクがない点も、大きなメリットの1つです。

ただし、手数料は比較的高く、開業ハードルの低さから、悪徳業者が紛れやすいため、信頼性に問題があります。

- 悪徳業者を見抜く自信がある場合

- 利用コストよりも、審査通過率や入金スピードを重視している場合

- 取引先(売掛先)の信頼性に不安がある場合

【おすすめファクタリング会社の総合ランキング】

| サイト名 | 対応 | 入金スピード | 手数料 | 利用可能額 | 審査通過率 |

|---|---|---|---|---|---|

| ビート レーディング (★★★★★) |

2・3社間 個人/法人 |

最短2時間 【注文書◯】 |

2社間:4~12% 3社間:2~9% |

制限なし | 98% |

| 日本中小企業 金融サポート機構 (★★★★★) |

2・3社間 個人/法人 |

最短3時間 | 2社間:- 3社間:1.5~10% |

制限なし | 95% |

| Pay Today (★★★★☆) |

2社間 個人/法人 |

最短30分 | 2社間:1~9.5% 3社間:- |

10万~ 上限なし |

不明 |

| OLTA (★★★★☆) |

2社間 個人/法人 |

即日 | 2社間:2~9% 3社間:- |

制限なし | 不明 |

| ベストファクター (★★★☆☆) |

2・3社間 個人/法人 |

最短1時間 | 2社間:5%~ 3社間:2~20% |

30万~ 1億円 |

92% |

| アクセルファクター (★★★☆☆) |

2・3社間 個人/法人 |

即日 (5割超) |

2社間:3~10% 3社間:1~8% |

30万~ 1億円 |

93% |

ここまで記事を読んできたあなたなら、ファクタリングのメリットやデメリット、効果的な使い方について、おおむね理解できたのではないでしょうか。

そうなると次に気になるのが、実際にファクタリングを使うとなると、どの会社を選べばいいのかということですよね。

ファクタリングに失敗しないためには、ファクタリング会社の入念な調査が必要です。手数料や入金スピードなど、さまざまな条件から、自社のニーズに合う会社を探しましょう。

そこで、具体的なファクタリング会社の検討の参考になるのが、「【2023年最新版】初心者にもおすすめのファクタリング会社6選」の記事です。どの会社が良さそうかを知りたいなら、早速チェックしてみてくださいね。

8.ファクタリングは入金サイトが長い業界の会社が多く活用している!

ファクタリングは、どんな業界の会社に利用されているのか調べたところ、「入金サイトが長い」業種が多いと分かりました。

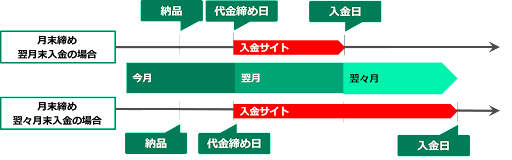

入金サイトとは、納品後の代金の締め日から、実際に入金されるまでの期間のことです。

入金サイトが長いほど、締め日と実際の入金日までの期間が長くなり、資金繰りが難しくなりますよって、一時的な資金調達に強い、ファクタリングの利用が有効です。

実際に、ファクタリングは、入金サイトが長い、以下のような業界の会社で、よく使われています。

- 建設業

- 製造業

- 運送業

- 卸売業

これらの業種の会社が、ファクタリングをよく使うのには、入金サイトが長いことだけでなく、以下のような理由も考えられます。

| 建設業 | ・資材や人件費にかかるコスト(初期投資)が大きいから ・取引の大きさに幅があり、大口の取引を受注することもあるから ・天候や何らかのトラブルで、工期の延長がよく発生するから |

|---|---|

| 製造業 | ・利益率が低いから ・取引先が法人であることが多いから(売掛金が多い) |

| 運送業 | ・車両の導入や維持費、人件費にかかるコスト(初期投資)が大きいから ・車両の故障や事故などのトラブルで、想定外の出費が発生することが多いから |

| 卸売業 | ・取引先が法人であることが多いから(売掛金が多い) ・商品の売れ行きに資金繰りが左右されるから |

入金サイトが長いだけでなく、外的要因などで納期が延長したり、商品の売れ行きが悪くなったり、想定外の出費が発生したりすると、短期的な資金不足に陥ってしまいます。

よって、上記の表に挙げたような業界の会社では、「2-1.ファクタリングを利用する6つのメリット」で挙げたような強みを持つファクタリングが、よく活用されているのです。

9.まとめ

ファクタリングの定義は、以下の通りです。

会社が持っている、納品前の発注書や納品後の請求書を、「売掛債権」として、本来、売上が入金される期日よりも前に、ファクタリング会社に売却して、資金を調達する方法です。

ファクタリングの基本的な仕組みは、以下の図に示す通りです。

| 契約当事者 | メリット | デメリット | |

|---|---|---|---|

| 2社間 | 事業主 ファクタリング会社 |

・取引先に知られない ・確実に利用できる ・審査、手続きが早い |

・手数料が高い ・審査に通りにくい ・返済の手間がかかる |

| 3社間 | 事業主 ファクタリング会社 取引先(売掛先) |

・手数料が安い ・審査に通りやすい ・返済の手間が省ける |

・取引先に知られる ・合意が得られなければ利用できない ・審査、手続きに時間がかかる |

メリットやデメリットを比較して、自社に合った方法を選びましょう。