最近、コンビニやレストランなどでdポイントが貯まる店舗が増えました。

この記事では、dポイントを貯めることができる、dカードの特徴や評判、実際に使ってみた人の感想をまとめました。クレジットカードを選ぶときの参考にしてください。他のカードも気になる方はおすすめのカードをチェックしてください。

- ドコモユーザーの方

- 還元率が高いクレジットカードを求めている方

- ポイントの利用先が多いクレジットカードが欲しい方

キャンペーン実施中

dカードでクレカ積立

dカードなら

マネックス証券でのdカード積立でお得!

-

dカードでクレカ積立

dカードならマネックス証券でのdカード積立でお得!

- ▼新NISAでクレジットカードを使って積み立てると...

積立額 dカード GOLD dカード ~5万円 1.1% 1.1% 5万円超

~7万円0.60% 7万円超

~10万円0.20%

dカードならマネックス証券でのクレカ積立に利用すると、dポイントが最大1.1%還元!

さらに今なら、マネックス証券とdカード GOLDの申し込みで条件を達成すると、3カ月で合計15,000円もらえるキャンペーンも実施中です!

※「dカード積立」のご利用額は、dカード GOLD年間ご利用額特典の累計対象外です。

※クレジットカード番号「4363」、「5344」、「5365」のいずれかから始まるお客様が対象です。家族カードは対象外です。

dカードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

dカードとはどんなカードなのか

dカードは、株式会社NTTドコモ・フィナンシャルグループの提供するクレジットカードです。その名のとおり、ドコモユーザーにとっては使いやすいカードですが、近年はドコモユーザー以外でも便利に使えるカードとして認識されてきています。

国際ブランドは、MastercardとVISAの2種類です。電子マネーに対応しており、電子マネーマークのある店舗では、カードをカードリーダーにかざすだけで支払いができます。

カードの種類はdカード、dカード GOLD、チャージして利用するdカードプリペイド、ポイント利用のみ可能なdポイントカードの4種類で、家族カードやETCカードも追加できます。

- d曜日に買い物をするとポイント最大5倍

- d払いの支払い設定にすればポイント3重どりが可能

- dカードポイントUPモールを経由して買い物をするとポイント最大10.5倍

- dカード特約店の利用で常にポイント2倍

- dポイントは携帯料金の支払いにも使える

- dポイントは公共料金の支払い

dカードを利用した人の評判は?

実際にdカードを利用した人の評判をまとめました。得をしたと感じる人もいれば、損をしたと感じている人もいるようです。

dカードで得をした人の感想とは

女性/10代

評価/★★★★★

年会費無料で、基本的に100円の買い物で1ポイント貯まるの点、多くの特典がついてる点がありがたい。

男性/20代

評価/★★★★★

ドコモユーザーは利用料金をdカードで支払わなくても、利用料金に応じて1000円で10ポイント付与されるお得な特典がついていて、携帯料金を支払うだけで多くのポイントがもらえた。dポイントはドコモの利用料金や機種変更の料金にあてることもできるので、ドコモユーザーには必要不可欠なカード

得をしたと感じる人の多くは、ポイント還元による恩恵を受けているところが大きいようです。

dカードで損をした人の感想とは

女性/50代

評価/★★☆☆☆

カードを申し込んでから届くまでに時間がかかりすぎる。ポイントの充実成、特典は素晴らしいがサポート体制への不満がまだ不十分。

男性/30代

評価/★★★☆☆

コールセンターになかなかつながらない。ポイントで損はしていなくても、コールセンターの対応の悪さに時間を無駄にした。カードの特典には満足しているものの、印象はあまり良くない。

レビューの中にはポイントが付与される仕組みがわからない、使い方が複雑という声もあがっており、特典のわかりにくさやポイントの使い方などは、コールセンターの対応と併せて改善ポイントと言えるでしょう。

dカードの基本情報

| カード評価 | ★★★★☆ |

|---|---|

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 初年度無料(前年度に1度でも使っていれば2年目以降も無料) |

| 国際ブランド | VISA、Mastercard |

| 保険・補償 | 海外・国内旅行保険(29歳以下限定) お買い物あんしん保険 dカードケータイ補償 |

| ポイント | dポイント |

| 電子マネー | iD キャッシング 利用枠:5~90万円、利率(実質年率):18.00% |

| 入会条件 | 年齢18歳以上(高校生を除く) |

メリット

- dカード特約店は常にポイント2倍

- d払いの支払い設定でポイント3重取り

- d曜日に買い物をするとポイント最大5倍

- ポイントアップサイトでためたdポイントを携帯料金の支払いに使う

デメリット

- d払いの支払い設定をdカードにする必要がある

- 新規入会&各種設定&要Webエントリー&利用で合計最大4,000ポイントプレゼント!

※申込翌々月末までの入会対象

※dポイント(期間・用途限定)

dカードとdカード GOLDの比較

dカードにはdカード GOLDというゴールドカードも用意されています。

dカードの保有がなくても申込ができ、スタンダードなタイプのdカードは年会費無料で利用できますが、dカード GOLDは年会費が1万1000円(税込)かかります。

dカード GOLDは年会費のかかる分、スタンダードタイプよりも質の高いサービスが受けられるようになります。

以下にdカードとdカード GOLDの比較をまとめましたので、比較して自分にあう方のカードを選んでみてください。

※注釈

29歳以下の方はショッピング利用でさらに3,000ポイント

※ ahamo/irumoを除くドコモケータイ料金およびahamo光を除くドコモ光ご利用料金をさします。

※ 端末など代金分割支払金・各種手数料など一部の料金はポイント進呈の対象外。

※ ahamo/irumo利用料金・端末代金・事務手数料など一部対象外となります。

※dポイント(期間・用途限定)

※dカード GOLDが18歳以上の学生から申込可能に

※dカード GOLD会員数が1,000万人突破、ゴールドカード利用者数No.1のカード

※券面がリニューアル(選べる3デザイン)

※カード情報の裏面印字でセキュリティ面にも配慮

※環境に配慮したリサイクル素材を使用

※利用速報通知・利用制限通知が届く

※2 旅行保険について

<国内>

※国内旅行費用をdカード GOLDで事前にお支払いの場合に限り補償対象となります。

<海外>

dカード GOLDでのお支払いなどの条件はございません。

ただしdカード GOLDでの海外旅行費用のお支払いの有無により、一部保険金額が異なります。

※3 海外旅行費用をdカード GOLDにてお支払いいただいた場合のお支払い保険金額です。

条件を満たさない場合の保険金額は傷害死亡時最大5,000万円、傷害後遺障がい時200万円~最大5,000万円となります。

通常のショッピング利用でもポイントが貯まり、dポイント加盟店で利用すれば加盟店のポイントも加算されてお得にポイントを貯めることができます。また、ドコモユーザーはドコモの利用料金をdカードで決済することで、1000円ごとにポイントが加算されるので、ドコモユーザーに扱いやすいカードと言えるでしょう。

dカード GOLDは年会費が11,000円必要になりますが、ドコモのケータイ・ドコモ光などの利用料金1,000円(税抜)ごとに対して10%のdポイントを貯められます。通常の買い物でも100円ごとに1ポイント貯まります。

さらにd払いでは支払いをdカード GOLDにすることで最大2%のポイントを獲得できます。他にも空港ラウンジを無料で利用できるなどメリットは多いでしょう。

dカードを他のカードと比較

|

|

|

|

| カード名 | dカード | 楽天カード | JCBカードW |

| 年会費 | ◎ 無料 |

◎ 無料 |

◎ 無料 |

| 還元率 | ◎ 1.00%~4.00% |

○ 1.00%~3.00% |

◎ 1.00%~10.50% |

| ポイント種類 | dポイント | 楽天ポイント | OkiDokiポイント |

| 電子マネー | iD | 楽天edy | ApplePay・GooglePay |

| おすすめ利用シーン | スタバやマツキヨなど提携店利用でポイント最大4倍 | 楽天市場利用でポイント3倍 | スタバ利用でポイント10倍 |

| キャンペーン | 新規入会で最大4,000ポイントプレゼント | 新規入会で最大10,000ポイントプレゼント キャンペーン期間 3/21(金) 10:00~4/7(月) 10:00 |

新規入会&条件達成で最大20,500円相当キャッシュバック |

| 申し込み |

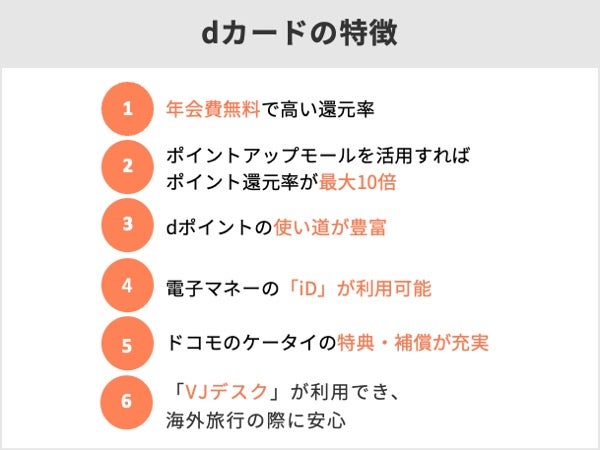

dカードの特徴やメリットを解説

ここでは、dカードの特徴やメリットを紹介します。メリットは主に以下の6点となっています。

メリットを見てもわかるようにdカードは非常に魅力的なカードであると言えます。

基本的な還元率は1%&年会費は永年無料

dカードは100円の利用で1ポイント貯まる点と、年会費が永年無料である点が大きな特徴と言えます。dポイントの加盟店でなくてもショッピングの利用でポイントが貯まるので、ポイントは貯めやすいでしょう。

還元率を他のカードと比較

「dカードポイントUPモール」&「d曜日」の利用でさらにポイントアップ!

ネットショップなどを利用するときはdカードポイントUPモールを経由すれば、1.5~10.5倍のポイントを貯めることができます。

毎月お得にポイントを貯められる「d曜日」のサービスも活用しましょう。毎月d曜日にエントリーすると、金曜・土曜に対象サイトで買い物したときにプラス2%のポイント還元が得られます。さらに、3サイト以上の店舗で買い回りすれば、ポイントがプラス5%還元されます。買い物のタイミングを週末に絞れば、よりお得にポイントを貯められるというわけです。

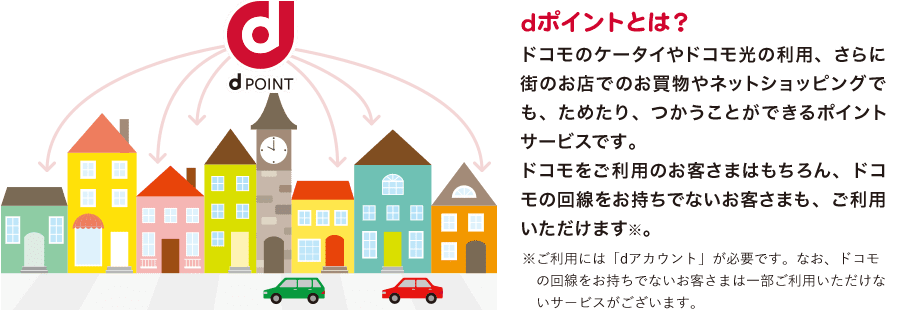

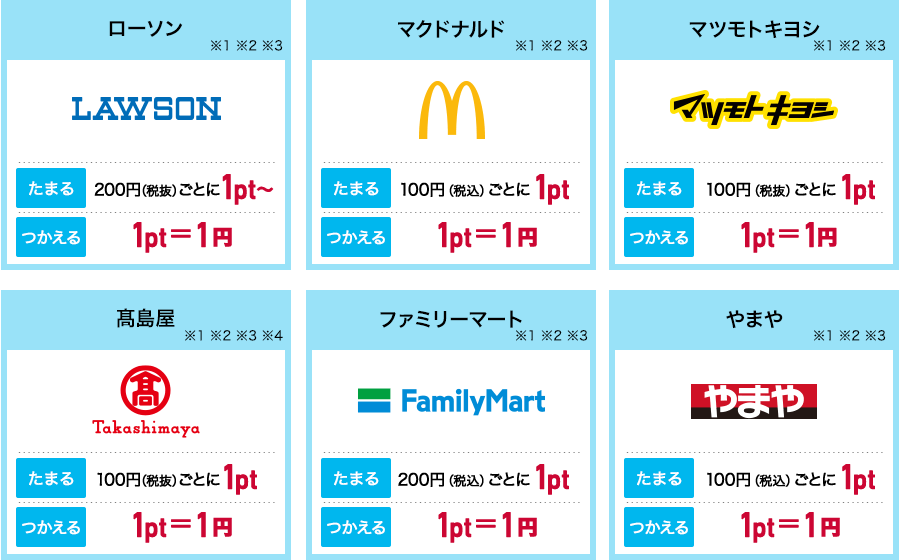

貯まったポイントはdポイント加盟店で利用可能!

貯まったポイントは、dポイント加盟店で利用できます。加盟店にAmazonやローソン、マクドナルドといった日常的に使いやすい店舗が含まれているのは大きなメリットです。ポイントを貯めたり、使ったりできるのはd払いのみに対応しており、ドコモユーザーのみが利用できるドコモ払いは非対応です。d払いはドコモユーザーでなくてもdポイントを貯めたり使ったりと、お得な使い方をすることができます。

ドコモd払いでのポイント還元は、2022年6月からdカード以外のクレジットカードで廃止されたので注意が必要です。d払いでの還元を受けたい人はdカードかdカード GOLDを作ることをおすすめします。

d払いの支払い方法のうち、dカード以外のクレジットカードは、6月1日から基本還元率がゼロになります。ImpressWatchスマホ決済で他社クレカ冬の時代、d払いの支払い方法を大移動した話

電子マネー「iD」と一体化!支払いがスマートに!

電子マネー「iD」が一体となっているのも便利なポイントの一つです。近年ではキャッシュレス化が加速し、QRコードやバーコードでスマートに決済できるデバイスも増えてきました。そうした中でクレジットカードは通常、カードをカードリーダーに読み込んだり、サインを書いたりと何かと手間がかかります。

dカードはiDと一体化しているため、電子マネーを利用するときのようにワンタッチで決済が可能です。iD対応の店であればスマートな会計ができます。iDだけでなくVISAのタッチ決済にも対応しているので、こちらを希望するときは申し込みの時点で確認してみるといいでしょう。

ケータイの特典・補償も充実!

ドコモのケータイ料金をdカードで支払わなくても、ケータイ料金に応じたポイントが付与されます。加えてケータイ補償サービスも提供しており、ドコモショップでdカードを利用して購入した機種に関して、一定期間内の盗難・紛失・故障のトラブルを補償してくれます。端末の購入金額、頭金および事務手数料のうち最大1万円を負担してくれるというものです。

補償という点では、一般ユーザーでも、「お買いものあんしん保険」「カードの紛失・盗難補償」があります。「お買いものあんしん保険」はdカードで購入した商品に盗難や破損、損害が生じた際、最大100万円まで補償するというものです。カードを紛失した場合や不正利用された場合も、届け出た日からさかのぼって90日以内の損害を補償してくれます。

海外旅行時でも安心!日本語でサポートしてくれる「VJデスク!」

dカードは国内旅行や海外旅行の保険は付帯しますが、29歳以下限定となっています。これに加えて海外旅行を日本語でサポートしてくれる「VJデスク(旅のサポート)」や海外のレンタカーを割引価格でレンタルできる海外レンタカーサービスが充実してくれます。もちろん、海外でのカードの盗難や紛失にも緊急対応する体制を整えています。

dカードはd払いでポイント3重どりができる!?

dカードをd払いの支払い先に設定すれば、クレジットカードの支払い金額に応じたポイント還元(1%)+d払いの利用金額に応じたポイント還元(0.5%)でポイント2重どりが可能なことは知っている人もいるかもしれません。

しかし、d払いのメリットはそれだけではありません。ポイントカードと合わせることで、実質ポイントを3重どりすることが可能なのです。

この3重どりをうまく活用すればポイント還元率は2.5%になります。

よくあるミスが会計の際にポイントカードの提示をし忘れることです。d払いをするとポイントカードの提示を忘れがちですが、忘れずに提示しましょう。

しかし、この3重どりができるのはdポイント加盟店であり、d払いができる店舗に限るということには注意が必要です。

- dポイント加盟店であることを確認

- ポイントカードの提示は忘れずに

- d払いの支払い方法はクレジットカードに

dカードはどんな人におすすめなのか

dカードは、特にドコモを利用している人はもちろん、ショッピングが好きな人におすすめのカードと言えます。

ドコモユーザーにとっての魅力

dカードは、ドコモユーザーに特化した特典が豊富に用意されています。普段の支払いから旅行まで、さまざまな場面でお得を感じられるサービスです。

- ドコモのケータイ料金に応じてdポイントが貯まる

- ドコモショップで購入した端末のトラブルを1年以内であれば補償

このように、ドコモユーザーであれば日常的にも特別なシーンでも充実した特典を活用できます。

ネットショッピング好きにおすすめの理由

dカードは、ネットショッピングを頻繁に利用する人に役立つ機能が整っています。

お得にポイントを貯められるだけでなく、購入時のトラブルリスクにも備えられます。

- d曜日のキャンペーンで対象サイトでの還元率が+5%

- dカードポイントUPモール経由でさらにポイントを獲得

- ネットショッピング中の商品破損や未着トラブルを補償

ショッピング保険を他社と比較

|

|

|

|

| カード名 | dカード | JCB CARD W+L | VIASOカード |

| サービス名 | お買物あんしん保険 | ショッピングガード保険 | ショッピング保険 |

| 対象となる利用 | dカード(dカードまたは )でご購入された商品で、購入日(配送などによる場合には物品の到着日)から90日以内に偶然な事故(国内海外問わず)によって損害を被った場合。 | 海外でのJCB CARD W+L利用で購入した商品が破損・盗難にあった場合 | (海外)お支払方法を問わず対象 (国内)お支払方法を分割払いまたはリボ払いで購入した商品のみ対象 (*)登録型リボ「楽Pay」にご登録いただき、かつそのカードで購入した場合は支払方法を問わず補償対象となります。 |

| 補償限度額 | 年間100万円まで | 最高100万円 | 年間限度額 (自己負担額:1事故につき3,000円) 100万円 |

| 申し込み |

dカードを賢く使って充実したdライフを

dカードの評判や特徴、メリットについてまとめました。総合してみるとポイントの貯まりやすさや還元率には定評があり、ショッピングを楽しむ人やドコモユーザーにとっては、お得な特典も満載です。

ポイントを貯めて使って、とポイントの恩恵を受けている人もいる一方、還元率にあまり魅力を感じられなかったり、サポート体制に不満を抱いたりしている人も多く、そうした人たちはほかのカードと併用しているケースも見られました。

とはいえ、年会費無料でポイント利用がしやすいのがdカードの魅力です。試しに使ってみてはいかがでしょうか。

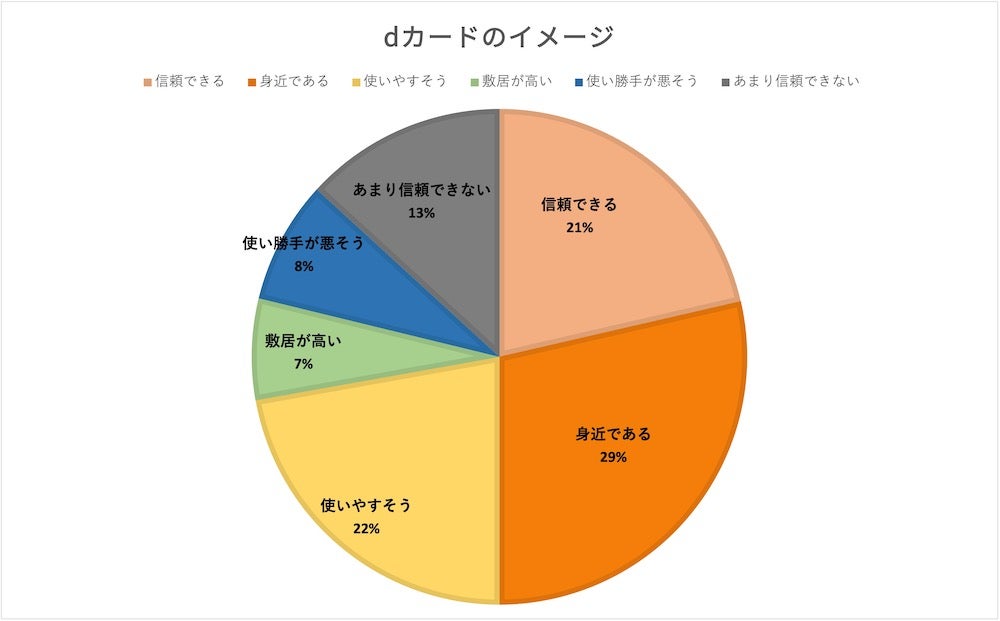

dカードのイメージは?

株式会社ZUUが2021年4月にクレジットカード保有者500名を対象に行った調査では、dカードがイメージの良いカードであることがわかりました。(実査機関:クロス・マーケティング)

実査機関:クロス・マーケティング

dカードカードを作る際のよくあるお問い合わせ

ここではdカードカードを作る前によくある質問をQ&Aにしましたので、参考にしてみてください。

- Q1. dカードは何歳から申込みができますか?

- 満18歳以上(高校生を除く)であれば申込み可能です。また、主婦や学生など、収入がない方でも申込みいただけます。

クレジットカードの発行には審査がございますので、必ずしも発行ができるというわけではありません。 - Q2. dカードの締め日と支払い日はいつですか?

- 締め日は毎月15日で、支払い日は翌月10日となります。例えば、6月10日に支払うものは4月16日~5月15日に発生したものになります。ただし、10日が金融機関休業日の場合は翌営業日が支払い日となります。

iDのご利用代金も合算してのご請求となります。また、ご利用いただいた店舗からの利用データの遅延が発生した場合、ご請求が遅れる場合がございますので、予めご了承ください。 - Q3. 新規申し込みをしてからどれくらいでカードが届きますか?

- お申込みをいただいてから、約1~3週間でカードが発送されます。

ただし、審査等の状況により、1ヶ月以上かかる場合もございます。

■ 調査概要

| 実査機関 | 株式会社クロス・マーケティング |

|---|---|

| 調査目的 | クレジットカード保有者への満足度に関する調査 |

| 調査対象 | クレジットカードの利用または保持している方 |

| 調査方法 | インターネットリサーチ |

| 調査対象者数 | 500名 |

| 調査実施期間 | 2021年4月 |

| 調査対象地域 | 日本国内 |

| 母集団 | クレジットカードの利用または保持している、20歳~69歳の男女500名 |

dカードは、株式会社NTTドコモ・フィナンシャルグループが発行しているクレジットカードです。通常のポイント還元率は1%ですが、dポイント加盟店ではdカードを提示するだけでdポイントが貯まります。さらに、dカード特約店で利用すると、ポイントの還元を受けられるなど、非常にポイントが貯まりやすい仕組みになっています。年会費が永年無料にもかかわらず、海外旅行での補償はもちろん、携帯を購入後1年間最大1万円までの補償がつくことや、dカードを利用して買い物をした際の盗難や破損に対する補償(年間100万円)が付帯していることも注目です。電子マネー「iD」が利用でき、その際にdポイントも貯まるなど、ドコモユーザーならぜひ持っておきたいカードです。