つみたてNISA(積立NISA)は少額から積立投資ができ、利益に対して税金がかからない制度です。対象商品は国(金融庁)が厳選しているので、投資初心者でもはじめやすいでしょう。

一方で、投資できる商品の制約が大きく、毎月の積立金額の上限が3万3,333円と少ないことなどから、つみたてNISAはやめたほうがいいという意見もあります。

つみたてNISAも投資の1つであるため、購入した商品の価格が投資金額を下回る「元本割れ」が怖い人もいるでしょう。

この記事では、つみたてNISAがやめたほうがいいと言われる理由や注意点、それに対する解決策をわかりやすく紹介します。

つみたてNISAとは

つみたてNISAとは、2018年1月からスタートした少額からの長期、積立、分散投資を支援するための非課税制度です。初心者が混同しやすい制度として一般NISAやiDeCoが挙げられますが、明確な違いがあります。

一般NISAとの違い

つみたてNISAと一般NISAとの違いは、以下の通りです。

■つみたてNISAと一般NISAの違い

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

| 非課税保有限度額 | 800万円 | 600万円 |

| 投資対象商品 | 投資信託 | 投資信託 株式 IPO |

| 対象年齢 | 18歳以上 | 18歳以上 |

つみたてNISAで投資できる商品は、230本の投資信託だけです。一般NISAのように、株式やIPO(新規公開株)には投資できません。一方で、非課税保有期間はつみたてNISAのほうが長いので、 一般NISAはつみたてNISAと比べて短期投資に向いているといえるでしょう。

iDeCoとの違い

つみたてNISAとiDeCoとの違いは、以下の通りです。

■つみたてNISAとiDeCoの違い

| つみたてNISA | iDeCo | |

|---|---|---|

| 非課税投資枠 | 40万円 | 14万4,000円 ~ 81万6,000円 |

| 非課税保有期間 | 20年間 | 75歳まで |

| 非課税保有限度額 | 800万円 | なし |

| 投資対象商品 | 投資信託 | 投資信託 元本確保型(※1) |

| 税制優遇 | 利益の非課税 | 利益の非課税 所得税や住民税の優遇 |

| 出金制限 | なし | 原則60歳まで 出金不可 |

| 開設時手数料 | 無料 | 2,829円 |

| 口座管理料 | 無料 | 月171円~ (投資した月) |

| 対象年齢 | 18歳以上 | 20歳以上(※2) 65歳まで |

iDeCoは私的年金制度の1つであるため、つみたてNISAとは制度の趣旨そのものが異なります。

つみたてNISAは長期的な資産形成を支援する制度で、iDeCoは老後の国民年金(または厚生年金)に上乗せして年金または一時金を60歳以降に受け取るための制度です。

iDeCoは原則60歳まで出金ができないかわりに、毎年の掛金を所得から差し引いて税金が計算されるので、所得税や住民税の優遇を受けられるメリットがあります。

新NISAになったらどうなる?

- つみたてNISAは新NISAの「つみたて投資枠」になる

- 「つみたて投資枠」の投資対象商品は現行通り

- 非課税投資枠は年間40万円から年間120万円に拡大

- つみたてNISAで保有している商品はそのまま20年間非課税で運用可能

つみたてNISAで新規投資ができるのは、2023年12月末までです。

2024年1月からは新NISA(新しいNISA)に制度が切り替わり、現行のつみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」になります。これまでは、つみたてNISAと一般NISAのどちらかを選ぶ必要がありましたが、新NISAに一本化されます。

なお、 つみたてNISAから新NISAへの切り替え手続きは不要です。新NISAとつみたてNISAは別の制度であるため、つみたてNISAで40万円投資しても、新NISAの非課税投資枠(生涯投資枠)が減ることはありません。

つみたてNISAはやめたほうがいいと思われる理由は?

ネットで検索するとつみたてNISAは辞めたほうがいいって出てくるけど本当?

この記事ではつみたてNISAに関して広まっている噂を検証します!

つみたてNISAに関するよくある誤解や疑問と、その答えを紹介します。

1. 継続的な投資で資金が引き出せない?は嘘

つみたてNISAは、いつでも好きなタイミングで現金化が可能です。

そもそもつみたてNISAは、定期的に積立形式で一定の投資信託を購入する制度です。購入した投資信託は、いつでも任意のタイミングで売却して現金化できます。売却後に積み立てを継続するかどうかも自由です。

- 売却と同時に積み立てをストップする

- 売却して積み立ては継続する

- 一部だけを売却して積み立ては継続する

- 一部だけを売却して積み立てをストップする

- 売却せずに積み立てだけをストップする

どのような選択も、自由にできます。

ただし、投資信託の売却から入金までにかかる期間は、数日から1週間程度です。預貯金のように、引き出し手続きの直後に現金が手に入るわけではありません。

またつみたてNISAは、継続的な投資を支援する制度です。いつでも現金化することはできますが、こまめに売却してしまうと複利効果が下がり、利益が少なくなるでしょう。さらに、お金が必要なタイミングで価格が下落していると損をしてしまう可能性があります。

「資金が引き出せない」というわけではありませんが、タイミングには注意しましょう。

2. 資産形成の実感がない?は本当

つみたてNISAは、長期的な投資を前提としています。「投資で一気に資産を増やしたい」と思っている人にとっては、物足りなく感じるかもしれません。

■つみたてNISAの資産形成シミュレーション(月1万円積立・運用利率4%を想定)

| 積立期間 | 資産額 | 利益額 |

|---|---|---|

| 1年 | 12万2,225円 | 2,225円 |

| 5年 | 66万2,990円 | 6万2,990円 |

| 10年 | 147万2,498円 | 27万2,498円 |

| 15年 | 246万905円 | 66万905円 |

| 20年 | 366万7,746円 | 126万7,746円 |

上記を見てもわかる通り、つみたてNISAは長期的に積立することで大きなメリットを得やすくなる投資手法です。1年続けただけでは、それほど大きな利益は見込めません。しかし、10年、15年、20年と投資を続けていけば、月1万円の投資でも大きな資産を形成しやすくなります。

3. 元本割れのリスクがある?は本当

つみたてNISAに元本割れのリスクがあるというのは本当です。つみたてNISAはリスクを抑えた投資をしやすい制度ですが、元本が保証されているわけではありません。購入した投資信託の値動きや売却時期によっては、購入時よりも売却時の価格が低くなってしまう可能性もあります。

ただし、短期ではなく長期的に見れば、一定の成果を得る可能性が高いと言われています。

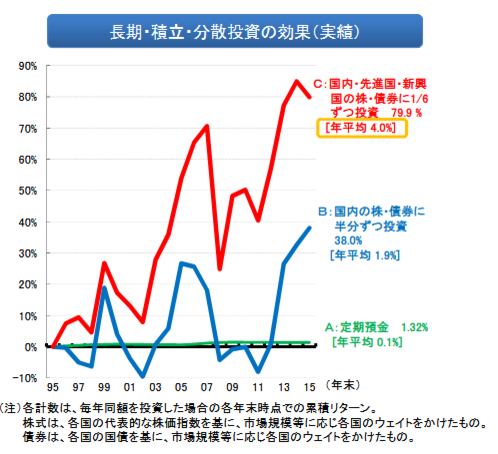

下記は、国内、先進国、新興国の株と債券に投資をした場合の値動きを示すグラフです。

定期預金はほぼ増加しないものの、資産が減少することもありません。一方、投資の場合は一時的に資産が元本割れするリスクもあることがわかります。

しかし、長期的に投資を続けていけば、投資信託の価格はスタート時よりもプラスになる時期や、プラスの割合が大きくなる時期が来る可能性が高いでしょう。実際に、金融庁の調査では、20年投資信託を保有した場合の元本割れは出現していません。

元本割れの可能性はゼロではありませんが、長期的に投資を続けていくことで元本割れの可能性は低くなる傾向です。

4. 5,000円以下の少額投資はメリットがない?は嘘

つみたてNISAは、5,000円以下の少額投資でも続けることで大きなメリットにつながります。

月々3,000円と5,000円でつみたてNISAで積立をした場合の資産と利益の推移を見てみましょう。

■少額投資で貯められる資産(年利4%の場合)

| 月々の積立額 | 5年後の資産 (うち利益額) |

10年後の資産 (うち利益額) |

20年後の資産 (うち利益額) |

|---|---|---|---|

| 3,000円 | 19万8,897円 (1万8,897円) |

44万1,749円 (8万1,749円) |

110万324円 (38万324円) |

| 5,000円 | 33万1,495円 (3万1,495円) |

73万6,249円 (13万6,249円) |

183万3,873円 (63万3,873円) |

上記のシミュレーションでは、20年間続けることで月々3,000円の積立投資でも38万324円の利益が出ています。投資額が5,000円なら、63万円を超える利益です。

少額投資でも、長く続ければ十分メリットを得る可能性があるといえるでしょう。

つみたてNISAのデメリット【3選】

つみたてNISAのメリットは分かったけど、デメリットはないのか心配・・・

投資初心者にとってはおすすめできる制度ですが、デメリットもいくつかあります。

つみたてNISAの3つのデメリットを紹介します。

一般NISAより非課税枠が少ない

つみたてNISAの非課税枠は、年間40万円です。つみたてNISA口座では、40万円を超える投資はできません。一方、つみたてNISAと同じく投資利益が一定期間非課税になる一般NISAなら、年間120万円までの投資が可能です。

■つみたてNISAと一般NISAの主な違い

| 非課税枠 | 非課税期間 | 対象商品 | |

|---|---|---|---|

| つみたてNISA | 40万円/年 | 20年間 | 一定の要件を満たす投資信託(積立投資のみ) |

| 一般NISA | 120万円/年 | 5年間 | 株、ETF、投資信託、REITなど |

投資先も、つみたてNISAよりも一般NISAの方が幅広く設定されています。株式投資を行いたい方や、ある程度まとまった額の投資を行いたい方には、一般NISAの方が適しているかもしれません。

つみたてNISAは、長期的にコツコツ資産形成をしたい人や、比較的リスクの低い投資信託に投資先が限定される方が安心という人に向いています。

一括投資ができない

「積立形式で長期的に投資を行う」ことを支援するのが、つみたてNISAのコンセプトです。一括投資(スポット購入)はできません。

一括投資のメリットは、短期間で大きなリターンを得られる可能性があることです。投資商品が値下がりしたタイミングでまとまった投資を行い、値上がり後に売却すれば差額を利益として受け取れます。反面、値動きを見誤るとその損失は小さくありません。

一方の積立投資は、投資するタイミングを分散して継続購入することで、値動きによるリスクを軽減できる投資手法です。

| 投資方法 | 投資期間 | リターン | リスク | |

|---|---|---|---|---|

| 一括投資 | 一度にまとまった金額で投資信託を購入 | 短期 | 大 | 大 |

| 積立投資 | 定期的に一定の金額で投資信託を購入 | 長期 | 小 | 小 |

一度で大きなリターンを得たい方にとって、つみたてNISAは物足りなく感じるかもしれません。反対に、長期的にリスクを抑えて運用したい方にはおすすめです。

元本割れのリスクがある

つみたてNISAには、投資した金額を売却額が下回る「元本割れ」の可能性があります。

たとえば、毎月1万円、5年間投資すると、投資額は60万円です。しかし、購入した投資信託の評価額が5年後に下落していた場合、売却時に受け取れるお金が60万円を割り込む可能性があります。具体的な下落幅についても、いくらまで、と事前に知ることはできません。

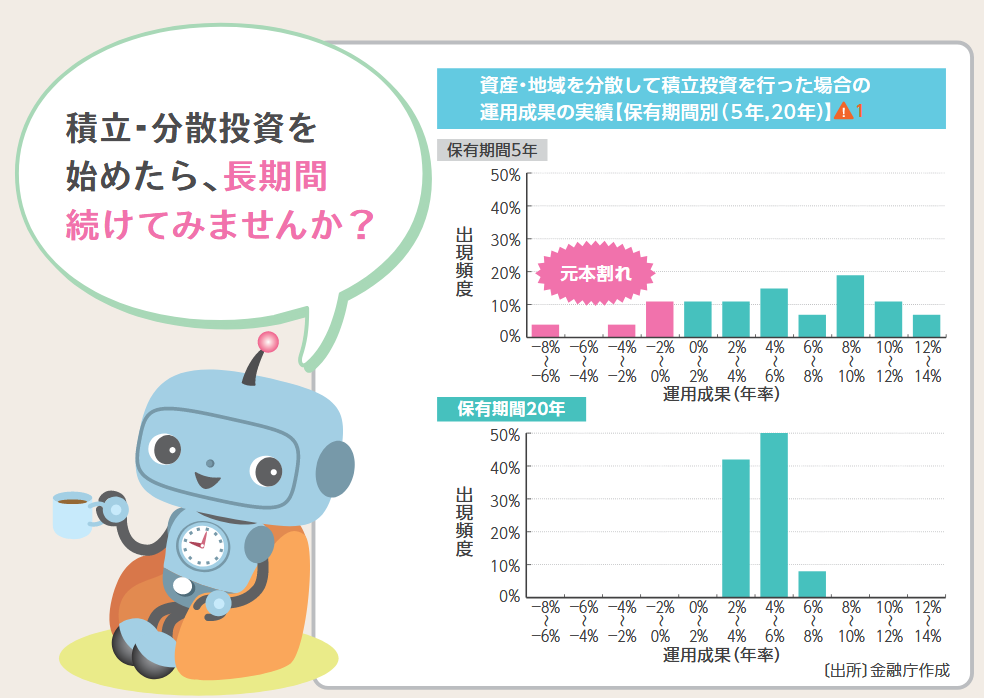

ただし、積立投資の元本割れリスクは、長期投資によって軽減できます。下記は、金融庁による元本割れリスクの可能性を示したグラフです。

5年間の投資では元本割れが出現する可能性がありますが、20年間の投資では、元本割れは出現していません。

また、以下は投資信託のファンドの収益率を投資期間別に分けた分布の表です。

実際のデータを見ても分かる通り、投資期間が長ければ長いほど、リターンが0%と元本割れをしている銘柄数は少なくなります。

元本保証ではない以上、必ずこの通りになるとは言えませんが、長期間の運用を目指すことで、リスクを軽減することはできるでしょう。

■ 投資信託の期間別のトータルリターンの銘柄数分布

| 0%以下 (元本割れ) |

0%~10% | 10%~20% | 20%以上 | |

|---|---|---|---|---|

| 6ヶ月 (計2,611) |

2022 | 445 | 83 | 61 |

| 1年 (計2,582) |

939 | 1072 | 422 | 149 |

| 3年 (計2,403) |

507 | 1120 | 691 | 85 |

| 5年 (計2,127) |

430 | 1472 | 224 | 1 |

| 10年 (計1,105) |

98 | 814 | 192 | 1 |

| 20年 (計354) |

6 | 323 | 25 | 0 |

つみたてNISAの4つのメリット

つみたてNISAについてはなんとなくわかったけど、普通の投資と何が違うの?そんなにお得なの?

つみたてNISAのメリットについて4つ挙げて開設します!

1.運用益が非課税で大きな節税効果が得られる

つみたてNISAでは、毎年40万円まで、最長20年間の積立投資で得た利益に対して課税されません。

通常、投資で得た利益には所得税と住民税合わせて20.315%の税金がかかります。

一方、つみたてNISAなら投資による利益が非課税なので、利益の全額を受け取ることができ、確定申告も必要ありません。

毎月1万円を積み立てて、年利4%で運用できた場合、20年後に得られる利益は126万7,746円です。この利益に通常通り税金がかかるとすると、24万7,542円が税金として取られます。つみたてNISAなら、この24万7,542円も利益として受け取れるのです。

非課税期間も20年と長期に設定されているので、短期的な値動きに影響されにくく、安定した資産形成を行いやすいでしょう。

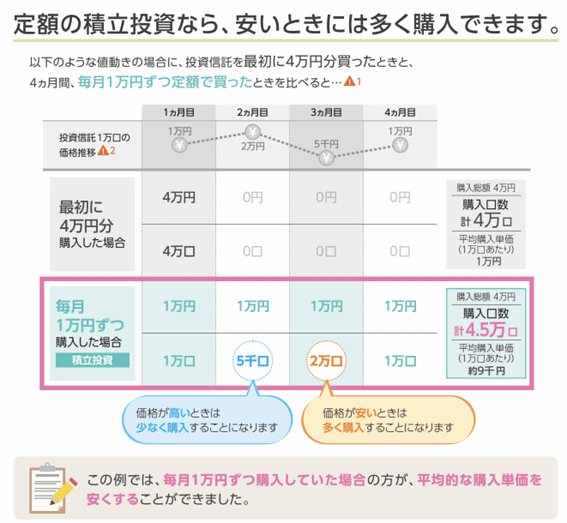

2.積立注文しかできないので購入タイミングに迷わない

つみたてNISAは、積立注文しかできないので、購入タイミングに迷いません。

最初に「どのタイミングで」「どの投資信託を」「いくら購入するのか」という設定をしたら、その後はほったらかしで投資ができます。購入の度に手続きをしたり、購入タイミングを見計らったりする必要はありません。投資初心者でも、無理なく投資を始められるでしょう。

このような投資は「ドルコスト平均法」と呼ばれる手法です。

ドルコスト平均法とは

毎月など定期的に、同じ「購入額」(1万円など)で買い付ける方法。定額購入法ともいう。

引用:日本証券業協会|定額購入法(ドル・コスト平均法)

ドルコスト平均法で投資をすることで、自然と平均買い付け価格を抑えやすくなります。つみたてNISAで積立をすると、自然とドルコスト平均法での投資ができます。

3.少額から始められる

つみたてNISAでは、最低100円から積立投資が可能です。具体的な最低積立金額は、利用する証券会社によって異なりますが、100円や1,000円など、負担を感じにくい金額が設定されています。これなら、投資に不安を感じている人や、余裕資金が少ない人でも始めやすいでしょう。

なお、つみたてNISAでは投資した金額以上に損をすることはありません。不安な方は「最悪なくなってもいい」と思える程度の額から始めてみましょう。

また、将来的に余裕が出た時は、いつでも積立額を変更できます。何度でも、好きなタイミングで増額や減額ができるので、都合に合わせて利用しやすいでしょう。

4. 教育費や老後資金を計画的に貯められる

つみたてNISAでは、購入した投資信託を好きなタイミングで売却、現金化できます。教育費や住宅資金、老後資金など、さまざまなライフイベントの資金として活用できるでしょう。

たとえば、「子どもが0歳のときに教育費目的でつみたてNISAを始め、15歳の高校入学時に一部を売却、18歳の大学進学から22歳の卒業まで毎年取り崩し」といった使い方もできます(つみたてNISAは、購入したタイミングから20年間非課税になるため、3歳以降に積み立てた分は22歳時の売却でも非課税です)。

また、40万円の非課税枠では物足りないという方は、子どもを対象とした毎年80万円の非課税枠のあるジュニアNISAを活用しましょう。

市場の値動きを意識して、損をしないタイミングを選ぶ必要はありますが、ある程度予定がわかっている支出であれば対処もしやすいでしょう。状況に合わせて、つみたてNISAを活用しましょう。

ただし、つみたてNISAは売却せず長く運用するほど複利効果を得やすくなります。「半年後の車検用」といった使い方では、あまりメリットを得られないかもしれません。ある程度、長期間の資産形成におすすめです。

つみたてNISAをやめたほうがいい人の特徴

つみたてNISAをやめたほうがいい人の特徴は、2つあります。投資枠が少なく積立投資しかできないので、短期的に大きな利益を出したい人には不向きです。

すぐにお金を増やしたい人

すぐにお金を増やしたい人は、つみたてNISAをやめたほうがいいです。

つみたてNISAは、長期間の運用で利益を出すことを目的としています。非課税保有期間を20年にしているのは、長期投資により利益が出る可能性が高くなるからです。

つみたてNISAは、 投資を始めたタイミングが悪くても20年で資産が4倍以上になる可能性はあります。ただし、1~2年で2倍以上になるような投資手法ではないので、短期的にお金を大きく増やしたい人には不向きです。

短期的にお金を大きく増やしたいなら、少額でも大きな利益が期待できるFXを選びましょう。FXについては、以下の記事で詳しく解説しています。

元本保証を求めている人

元本保証を求めている人も、つみたてNISAをやめたほうがいいです。

つみたてNISAで購入できる投資信託には、必ず株式が含まれています。株式はリスクが高く、株価が上がれば大きく利益を増やせますが、リーマンショック級の暴落があれば半値以下になってしまうこともあります。

つみたてNISAの対象商品で利益が出ている銘柄が多いのは、株価が上がっているからです。今の利益がこのまま続くとは思えませんし、どこかで元本割れをすることはあるでしょう。

それでも、 1970年~2022年の間に外国株式を含めて10年間運用した場合、元本割れは一度もなかったというデータもあります。損をするのが怖いのはわかりますが、モノの値段が上がって給料が上がらない状況では、ある程度投資をしなければ生活は貧しくなる一方です。

どうしても元本割れが怖い人は、以下の記事もチェックしてみましょう。

つみたてNISAがおすすめな人の特徴

特に、将来のために投資を始めてみようという人はつみたてNISAを検討してみましょう。つみたてNISAがおすすめの人の具体例を3例紹介します。

投資経験が少ない人

つみたてNISAには、投資経験が少ない人に適した条件がそろっています。

- 買付のタイミングを自分で考えなくていい

- 対象商品は、金融庁の基準を満たすリスクや手数料の低い投資信託

- 月100円(証券会社により異なる)の少額から始められる

- 投資した額以上の損失を抱えることがない

投資経験が少ない人や、これから投資を始めてみようと考えている人には、手間がかからず、市場の値動きに敏感でなくても資産形成ができるつみたてNISAがおすすめです。

将来に向けて資産形成を目指したい人

教育費やマイホーム資金として資産形成を目指したい人は、利用するタイミングと必要な金額に合わせてつみたてNISAを活用しましょう。以下は、教育費とマイホーム資金をつみたてNISAで貯める場合の例です。

<教育費>

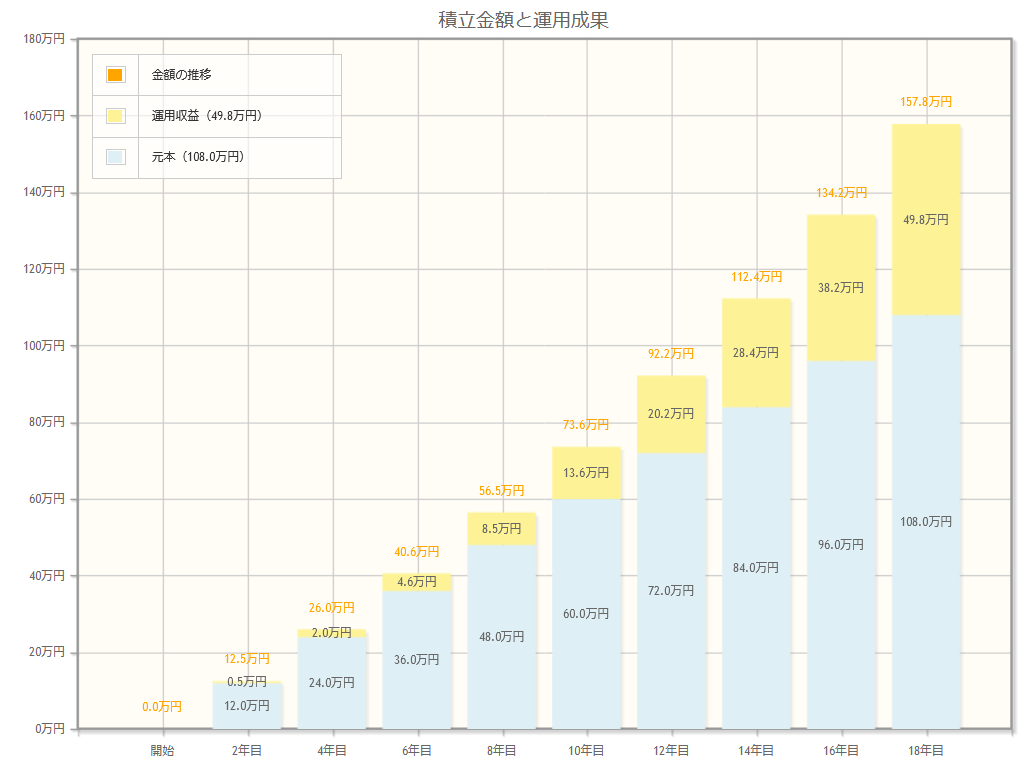

私立大学に入学する場合の初年度納入金の平均は、135万7,080円です。これをつみたてNISAで、18年かけて貯める場合を考えてみましょう。

年利4%で運用した場合、毎月5,000円を積み立てると18年後に貯まるのは157万7,962円です。高額な大学入学費用も、長期間でコツコツ積み立てれば無理なく用意できます。

<マイホーム資金>

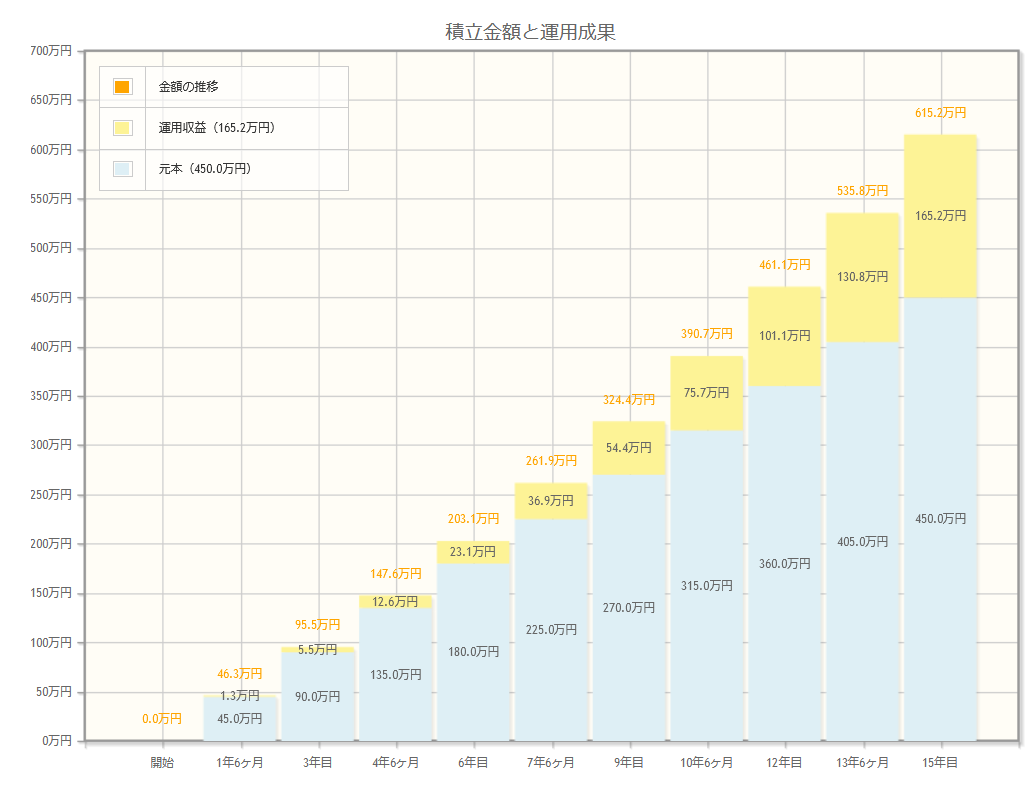

フラット35利用者の2021年度の頭金は、平均596万6,000円でした。30歳で結婚、45歳でマイホームを購入する人が、15年間で頭金をつみたてNISAで貯めたい場合について考えてみましょう。

毎月2万5,000円、年利4%で運用すると、15年間で615万2,262円貯まります。

教育費とマイホーム資金準備を並行して行う場合でも、複利効果を生かせば毎月3万円の積み立てで準備が可能です。将来のために、つみたてNISAを活用するといいでしょう。

つみたてNISAを成功させる3つのポイント

つみたてNISAで、できるだけ多くの利益を得るために意識しておきたい3つのポイントを紹介します。

長期的な目線を持つ

長期投資で複利効果を得られれば、それだけ資産を大きく増やす可能性が高まります。つみたてNISAは長期的な投資を前提とした制度ですから、短期間の値動きに惑わされず、長期的な目で投資をしていくことを目指しましょう。

■つみたてNISAの資産形成シミュレーション(月1万円積立・運用利率4%を想定)

| 積立期間 | 資産額 | 利益額 |

|---|---|---|

| 1年 | 12万2,225円 | 2,225円 |

| 5年 | 66万2,990円 | 6万2,990円 |

| 10年 | 147万2,498円 | 27万2,498円 |

| 15年 | 246万905円 | 66万905円 |

| 20年 | 366万7,746円 | 126万7,746円 |

上記の通り、積立期間によって得られる利益額は大きく変わります。たとえ20年間積立をしていても、1年ごとに引き出して(売却して)しまった場合、利益額は2,225円×20年=4万4,500円にしかなりません。20年引き出さず(売却せず)に継続することで、126万7,746円という大きな利益につながるのです。

ドルコスト平均法を続ける

つみたてNISAで購入する商品や購入額は、頻繁に変え過ぎない方がいいでしょう。これは、ドルコスト平均法で投資をするためです。

ドルコスト平均法とは、定期的に同じ商品を同じ金額ずつ買い付けることで、取得価額の平均を抑える投資手法です。

<ドルコスト平均法の例>

ネット証券を活用する

つみたてNISAをするための「つみたてNISA口座」は、ネット証券会社での開設をおすすめします。都市銀行や店舗型証券会社に比べて「最低積立金額が低い」「取扱い商品の種類が豊富」「クレカ積立でポイントがもらえる」といったメリットがあるからです。

しかし、ネット証券会社ならどこでもいいわけではありません。それぞれの証券会社によって、取扱い商品や特徴が異なります。本記事で紹介しているネット証券会社の一覧 を参考に、口座を開設する証券会社を検討してください。

なお、つみたてNISA口座は後から別の証券会社に変更することもできます。ただし、変更には手続きが必要ですし、その間積み立てがストップしてしまうといったデメリットもあります。できるだけ最初から自分にとってメリットの大きい証券会社を選びましょう。

つみたてNISAの注意点

つみたてNISAについて活用できるイメージが湧いたから早速はじめてみよう!

その前に、つみたてNISAの注意すべきポイントについて確認しましょう。

口座開設は1つの金融機関のみ可能

つみたてNISA口座は、1人につきひとつの金融機関でしか開設することができません。金融機関を変更することはできますが、同時に複数のつみたてNISA口座を開くことはできないので、慎重に検討しましょう。

なお、つみたてNISA口座の口座開設には、一般的に口座開設時に本人確認書類やマイナンバーがわかる書類が必要です。詳細は各証券会社によって異なりますが、写真入りの本人確認書類がない場合は、複数の証明書を提出しなければいけない可能性が高いでしょう。事前に必要書類を確認しておくと、スムーズに手続きを進められます。

課税口座からつみたてNISA口座に資産を移せない

課税口座の投資信託をつみたてNISA口座に移すことはできません。

「課税口座」とは一般口座や特定口座のように、取引に税金がかかる口座です。

つみたてNISA口座で取引できるのは、新たに積立投資をした投資信託のみです。つみたてNISA口座以外で購入した投資信託を非課税で運用することはできません。すでに投資信託を保有している人や、つみたてNISAと並行して課税口座でも取引を行おうとしている人は留意しておきましょう。

金融機関ごとに取扱商品が異なる

つみたてNISAで投資できる銘柄は、金融機関によって異なります。180本を超える銘柄を取り扱っている証券会社もあれば、数本程度しか扱っていない証券会社もあるのです。

つみたてNISA口座を開設する金融機関を選ぶときは、取扱銘柄数にも注意しましょう。買いたい商品が決まっている方は、該当の投資信託を取り扱っているかどうか確認しておくことも大切です。

■主要ネット証券会社5社のつみたてNISA取扱銘柄数

「つみたてNISA」と「一般NISA」の併用はできない

NISAにはつみたてNISAと一般NISAの2種類があり、併用することはできません。口座開設時にどちらか一方を選びます。

一般NISAは、年間の投資枠が120万円とつみたてNISAの40万円よりも多額の投資をすることができます。株やREITなどに投資することもできて、つみたてNISAよりも自由度が高い制度だといえるでしょう。一方で、非課税期間は5年と、つみたてNISAよりも短く設定されています。

非課税で株式投資をしたい方や、まとまった資金で投資をしたい方は一般NISA、長期的にコツコツ資産形成をしたい方はつみたてNISAがおすすめです。

つみたてNISAのおすすめ証券会社2選!

楽天証券とSBI証券は、大手ネット証券のなかでも2大ネット証券として人気があり、どちらもつみたてNISAでポイント投資ができます。

投資信託へのポイント投資はほかの証券会社でもできますが、つみたてNISAでポイントが使えるのはこの2社しかないので、楽天証券またはSBI証券がおすすめです。

■楽天証券とSBI証券のつみたてNISAの比較

|

|

|

|---|---|---|

| 買付手数料 | 無料 | 無料 |

| 取扱商品数 | 195本 | 192本 |

| 最低積立金額 | 100円 | 100円 |

| 積立頻度 | 毎月/毎週/毎日 | 毎月/毎日 |

| クレカ積立 | 三井住友カード(NL)

>お申込みはこちら |

楽天カード

>お申込みはこちら |

楽天証券はつみたてNISAの銘柄数が豊富!

楽天証券は、取扱銘柄数が182銘柄と証券会社の中でもトップクラスです。さまざまな銘柄の中から選びたいという方は、楽天証券のつみたてNISAを始めましょう。

順次取り扱い商品の拡大も行われているため、新しく発売された商品を選べないといった問題も回避しやすいでしょう。

また、楽天証券では楽天カードを使ったクレジットカード積立が可能です。100円積み立てるごとに1ポイントの楽天ポイントがもらえ、貯まったポイントは投資に利用することができます。

ただし、クレジットカードで積立をする場合、積立頻度で「毎日」を選択することができません。クレカ積立では、毎月8日の買付日で固定されています。

楽天カードのクレジット決済は、2023年6月積立購入分(本日、4月13日(木)以降の積立設定分)より、0.20%から0.50%~1.00%に引き上がります。以下がカード別の還元率です。「楽天カード」は0.50%、「楽天ゴールドカード」は0.75%、「楽天プレミアムカード」は1.00%。

SBI証券はマイナス要素がないバランスタイプ!

「証券会社のホームページを比較してみても、いまいちどこを選べば良いかわからない」という方は、SBI証券でつみたてNISAを始めるのがおすすめです。

SBI証券では、100円から積立可能でクレジットカード決済も可能、銘柄数も楽天証券ほどではありませんが豊富です。

マイナス要素がほとんどない証券会社ですから、スムーズに利用しやすいでしょう。

また、SBI証券は一般的な投資に有利な条件がそろっている証券会社でもあります。外国株式やIPO取扱い銘柄数が豊富で夜間取引も可能ですし、投資信託の月間平均保有額に応じたポイント付与制度もあります。

将来的に、資産形成にも挑戦してみたいという方にもおすすめの証券会社です。

株式会社SBI証券(本社:東京都港区、代表取締役社長:髙村正人、以下「当社」)は、

三井住友カードが発行するクレジットカードで投資信託が買える投信積立サービス「三井住友カード つみたて投資」の積立設定金額が100億円を突破しましたので、お知らせします。

(引用元:「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

つみたてNISAに関するよくある質問

つみたてNISAに関して、ありがちな疑問とその答えを紹介します。「つみたてNISAが気になるけれど、不安な部分もある」という人は、申し込みを検討する際の参考にしてください。

- つみたてNISAはなぜやらない人がいる?

- つみたてNISAをやらない理由には、以下のようなものが考えられます。

・元本保証ではないので不安

・なんとなく手続きが面倒

・余裕資金がない

・NISAをしている(NISAとつみたてNISAはどちらか一方のみ)

・iDeCoをしているから不要だと思っている

・短期的な利益を得たい

特に、短期間で利益を得たい人や、NISAをしている人、元本保証の運用以外はしたくない人、投資に回す余裕が一切ない人には、つみたてNISAは向いていないかもしれません。

しかし、なんとなく面倒という人やiDeCoをしている人などは、つみたてNISAの活用も検討してみるといいでしょう。

- つみたてNISAの危険性は?

- つみたてNISAには、元本割れをする危険性があります。

ただし、信用取引のように「投資した金額以上の損失が出て、追加入金しなければいけない」ということはありません。また、分散投資をしているため「価値が0円になる」という可能性もほとんどないと言われています。

つみたてNISAの危険性とは、あくまでも「売却額が元金を下回るリスクがある」ことです。このリスクは、長期投資をすることと売却のタイミングを見計らうことで軽減できます。

- つみたてNISAは元本割れの可能性がある?

- つみたてNISAには、元本割れの可能性があります。ただし、長期的に投資を行うことで元本割れのリスクを抑えられるでしょう。

金融庁では、保有期間別の積立投資の運用成果を公開しています。それによると、5年では元本割れが起こる可能性がありますが、20年では2.0%から8.0%の成果が出ていて、元本割れは発生していません。

そもそも、つみたてNISAは長期投資を前提とした制度ですから、長期的な目線で考えましょう。

- つみたてNISAを50代からはじめるのは遅い?

- つみたてNISAは、50代からはじめても遅くありません。むしろ、老後資金の準備を進めなければいけない50代は、つみたてNISAをはじめた方がいい年代ともいえます。50代から65歳までには10年から15年の時間がありますし、定年後も退職金で積み立てを続ければ、20年間継続することも十分可能です。

一例として、65歳から70歳までの5年間は退職金で生活して、70歳から繰り下げ受給した年金で生活、介護費用や入院費用はつみたてNISAでカバーする、といった活用法も考えられます。老後資金づくりにつみたてNISAを活用しましょう。

- 5,000円のつみたてNISAは意味ない?

- 5,000円の積み立てでも、長期間続ければ大きな資産を形成できる可能性があります。たとえば、月3,000円でも20年間積み立てると38万324円もの利益が出ます。月5,000円なら、63万3,873円です。

同じ36万円を投資する場合ではも、毎月3万円を1年間積み立てた場合よりも、毎月5,000円を6年積み立てた方が、最終的な利益額は大きくなります。月々の積立額が少額でも、長期的に継続することでつみたてNISAのメリットを得られるでしょう。

- つみたてNISAでクレジットカード決済は使える?

- はい、つみたてNISAではクレジットカードを使って 積み立てることができます。投資利益に加えてポイントも貯めることができるので積極的に活用することがおすすめです。