つみたてNISAは、2018年1月に始まった少額投資に適した非課税制度だ。つみたてNISAは年々口座数を増やしており、2023年3月時点では540万口座に達している。

とはいえ、一般NISAとあわせても10人に1人程度しか開設しておらず、投資に詳しい友人、知人は周りにほとんどいないだろう。つみたてNISAを含めて投資に対してネガティブな人のほうが多いため、本当に始めたほうがいいのか迷っているのではないだろうか。

ここでは、つみたてNISAのメリットとデメリットを5つずつ取り上げ、おすすめの人や後悔しない始め方を解説する。つみたてNISAを始めようか迷っている人は、チェックしてみよう。

詳細はこちら

金融教育ベンチャーの株式会社マネネCEO、経済アナリスト。証券会社や運用会社にてアナリスト、ストラテジストとしてリサーチ業務に従事。その後はインドネシア、台湾、マレーシアなどアジア各国にて法人や新規事業を立ち上げ、各社のCEOおよび取締役を歴任。現在は複数のベンチャー企業のCOOやCFOも兼任している。日本証券アナリスト協会検定会員。■SNS・HP等リンク

詳細はこちら

明治大学法学部卒業後、証券会社に入社し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。■保有資格

・ファイナンシャル・プランニング技能検定2級

・証券外務員一種(日本証券業協会)

■SNS・HP等リンク

つみたてNISAとは

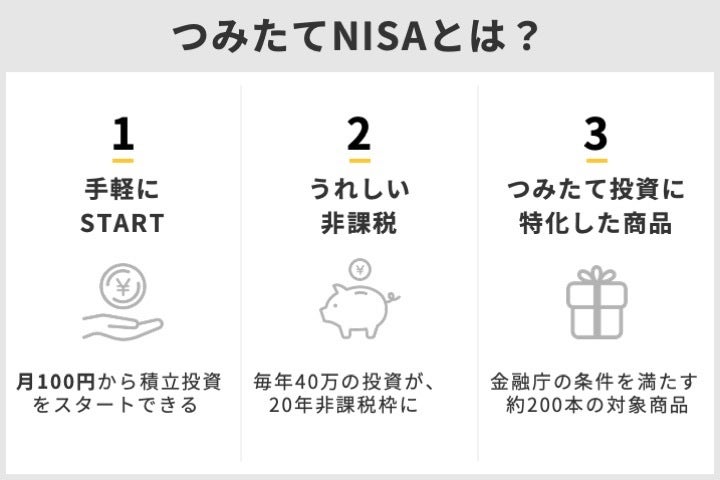

つみたてNISAとは、NISAのなかでも特に少額からの長期、積立、分散投資を支援する非課税制度だ。大手ネット証券なら月100円から投資が始められるだけでなく、一度積立注文をしたら自動的に積み立ててくれるので、初心者でも始めやすい。

つみたてNISAと一般NISAとの違い

つみたてNISAと一般NISAとの違いは、以下の通りだ。2023年までは、どちらかを選択する必要がある。

■つみたてNISAと一般NISAとの違い

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税 投資枠 |

40万円 | 120万円 |

| 非課税 保有期間 |

20年間 | 5年間 |

| 非課税 保有 限度額 |

800万円 | 600万円 |

| 投資 対象商品 |

投資信託 | 投資信託 株式 IPO |

| 注文方法 | 積立のみ | 積立/一括 |

| 対象年齢 | 18歳以上 | 18歳以上 |

一般NISAは投資信託や株式などに幅広く投資できるのに対して、つみたてNISAは金融庁が指定した245本の投資信託に限定されている(2023年7月14日現在)。

投資信託協会によると、個人投資家が自由に買える投資信託だけでも2023年5月末時点で5,969本もあるので、厳選されているつみたてNISAは商品が選びやすいといえる。

新NISAが始まったらどうなる?

2024年スタートの新NISAが始まると、つみたてNISAは「新しいNISAのつみたて投資枠」になる。一般NISAは「新しいNISAの成長投資枠」になるため、つみたてNISAと一般NISAは併用可能になる。

■新しいNISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間 投資枠 |

120万円 | 240万円 |

| 非課税 保有期間 |

無期限 | 無期限 |

| 非課税 保有 限度額 |

1,800万円 (うち、成長投資枠は1,200万円) |

|

| 口座 開設期間 |

恒久化 | 恒久化 |

| 投資 可能商品 |

つみたてNISAと同様 | 一般NISAとほぼ同様 (※) |

| 対象年齢 | 18歳以上 | 18歳以上 |

出典:金融庁|新しいNISA

なお、つみたてNISAから新NISAに変わる際の移行手続きは不要だ。2024年1月になれば自動的に切り替わる。つみたてNISAで保有している商品についても、最長20年間は非課税で保有し続けられる。

つみたてNISAとiDeCoとの違い

つみたてNISAとiDeCoとの違いは、以下の通りだ。iDeCoは年金制度の1つでありNISA制度とは別なので、併用できる。

■つみたてNISAとiDeCoとの違い

| つみたてNISA | iDeCo | |

|---|---|---|

| 非課税 投資枠 |

40万円 | 14万4,000円 ~ 81万6,000円 |

| 非課税 保有期間 |

20年間 | 75歳まで |

| 非課税 保有 限度額 |

800万円 | なし |

| 投資 対象商品 |

投資信託 | 投資信託 元本確保型(※1) |

| 税制優遇 | 利益の非課税 | 利益の非課税 所得税や住民税の優遇 |

| 出金制限 | なし | 原則60歳まで 出金不可 |

| 開設時 手数料 |

無料 | 2,829円 |

| 口座 管理料 |

無料 | 月171円~ (投資した月) |

| 対象年齢 | 18歳以上 | 20歳以上(※2) 65歳まで |

iDeCoがつみたてNISAより優れているのは、所得税や住民税の優遇(所得控除)が受けられる点だけだ。

収入が安定している人はiDeCoのほうが税制優遇による恩恵が大きいものの、そもそも課税される収入がない専業主婦(夫)などは、出金制限や口座管理料のデメリットが大きい。

つみたてNISA(積立NISA)のメリット5つ

つみたてNISA(積立NISA)のメリットは5つある。

メリット①最長20年間の利益と分配金が非課税になる

つみたてNISAは、最長20年間の利益と分配金が非課税になる。証券口座(課税口座)であれば20.315%の税金がかかるので、利益が大きいほど節税効果も大きくなる。

例えば投資によって10万円の利益が出た場合、通常であれば実際手元の利益は7万9,685円に減るが、つみたてNISAなら利益10万円がそのまま残るので2万円以上お得だ。

月3万円の積立投資で年利3.0%、20年間運用した場合でシミュレーションすると、264万9,060円の利益になる。つみたてNISAの節税効果は53万8,000円前後と大きいので、長期投資を考えているならつみたてNISAで投資を始めてみよう。

メリット②手数料無料で投資信託が買える

つみたてNISAは、手数料無料で投資信託が買える。つみたてNISAの投資対象商品は金融庁が厳しく選定しており、以下の条件を満たす投資信託でなければ対象商品にすら選ばれない。

- 購入手数料が無料

- 信託報酬(運用時に発生するコスト)が一定水準以下

- 信託報酬がどれくらい発生したかを毎年公表

- 運用期間が無期限または20年以上

- 分配金を払う頻度が毎月ではない

- ハイリスクな運用をしていない

ちなみに、口座開設時の手数料や口座管理料も一切発生しないので、つみたてNISAなら手数料を1円も払わずに投資を始められる。

メリット③低コストで積立投資ができ、買うタイミングに悩まずに済む

つみたてNISAなら低コストで積立投資ができ、買うタイミングに悩まずに済む。投資信託を保有する際の主なコストとして信託報酬が挙げられるが、つみたてNISAの対象商品ではファンドの種類ごとに上限を厳しく定めている。

■信託報酬(年率)の上限

| インデックス ファンド |

アクティブ ファンド |

|

|---|---|---|

| 投資先が 国内のみ |

0.55% | 1.1% |

| 投資先が 海外を含む |

0.825% | 1.65% |

インデックスファンドとは日経平均株価などの指数に連動した運用を目指す投資信託であり、プロが投資先を選んで指数を上回る運用を目指すアクティブファンドと比べて、信託報酬は低い。

なかには金融庁が定めた上限の信託報酬を大きく下回る年率0.1%未満の銘柄もある。信託報酬が年率0.1%未満なら40万円投資しても負担するコストは年間400円未満なので、コストを抑えたいならつみたてNISAで投資を始めよう。

また、買うタイミングを細かく考える必要はない。つみたてNISAで積立注文をすれば、注文内容に従って毎月(または毎週、毎日)自動的に積立投資をしてくれる。

メリット④ドル・コスト平均法で平均購入価格を抑えられる

つみたてNISAは、ドル・コスト平均法で平均購入価格を抑えられる。ドル・コスト平均法とは定額購入法ともいわれ、銘柄Aを毎月3万円などと、定期的に同じ商品を同じ金額ずつ購入する投資手法だ。

価格が高いときは少なく、安いときは多く購入することで平均購入価格を抑えられる。

実は、ドル・コスト平均法は万能ではなく、株価が右肩上がりで上昇しているときは一括投資のほうが結果的に儲かることもある。しかし、売買のタイミングはプロでも予測するのが難しく、結果として高い価格で一括投資をしてしまい、損をする投資初心者は多い。

つみたてNISAなら、株価が高いタイミングで一括投資をしてしまうことがないので、リスクを抑えながら少しずつ積み立てられる。投資初心者こそ、日々の値動きに一喜一憂せずに投資が始められるつみたてNISAがおすすめだ。

メリット⑤月100円から投資できる

つみたてNISAは、大手ネット証券や一部の大手対面証券なら月100円から投資できる。少額から投資できるので、金銭的に余裕がない人でも始めやすい。

■最低投資金額が100円の証券会社

| 証券会社名 | 最低投資金額 | つみたてNISA |

|---|---|---|

| SBI証券 | 100円 | ◯ |

| 楽天証券 | 100円 | ◯ |

| マネックス証券(※) | 100円 | ◯ |

| auカブコム証券 | 100円 | ◯ |

| 松井証券 | 100円 | ◯ |

| 大和証券 | 100円 | ◯ |

| 大和コネクト証券(※) | 100円 | ◯ |

(2023年9月1日現在、NET MONEY編集部調べ)

iDeCoとは異なり自由にいつでも出金できるだけでなく、積立金額の変更は何回でもできる。まずはお試しで少額積立から始めたい人は、つみたてNISAを選ぼう。

つみたてNISA(積立NISA)のデメリット5つ

つみたてNISA(積立NISA)には、デメリットも5つある。短期間で大きな利益を出したいと考える人は、他の投資を検討したほうがよいだろう。

デメリット①元本割れのリスクがある

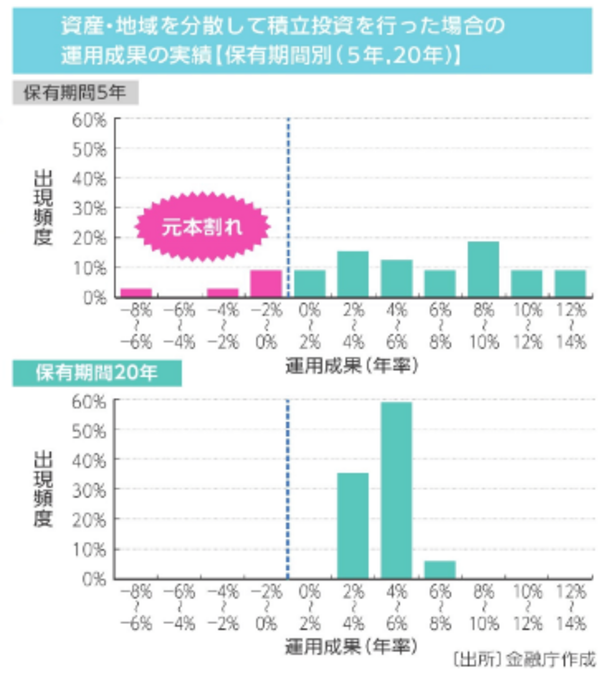

つみたてNISAには、元本割れのリスクがある。つみたてNISAで投資できる商品は全て株式が含まれているため、株価が下がれば投資信託の価格(基準価額)も下がる。

なかには、2020年のコロナショック時に30%以上価格が下がった銘柄があるのも事実だ。一方で、2023年7月14日の価格を見るとコロナショック前の価格と比べて約75%上昇している。

つみたてNISAは長期積立投資だからリスクが少ないという人がいるが、短期間の値動きをみればリスクは大きい。投資先によるが、10年以上保有すれば元本割れは0%だったというデータもあるので、短期間の株価の動きに一喜一憂せず積立投資を続けることが大切だ。

デメリット②一部の投資信託にしか投資できない

つみたてNISAは、一部の投資信託にしか投資できない。対象商品は金融庁が認めた240本程度しかなく、一般NISAとは異なり日本株や米国株などには投資できない。また、ETF(株のように証券取引所で売買できる投資信託)で投資できる銘柄が8本に限られているのも難点だ。

例えば、個人投資家に人気のある米国ETFはブラックロックが運用する「IVV(iシェアーズ・コア S&P 500 ETF)」の1銘柄しか対応していない。

一方で、一般NISAであれば300銘柄以上の米国ETFや米国株、日本株への投資もできる。日本株や米国株、ETFに投資したい人は、つみたてNISAではなく一般NISAを選ぼう。

デメリット③一般NISAと比べて非課税投資枠が少ない

つみたてNISAは、一般NISAと比べて非課税投資枠が少ない。つみたてNISAは年間40万円の投資枠しかなく、120万円ある一般NISAの3分の1だ。積立投資額は毎月3万3,333円までに制限されているため、年の途中からつみたてNISAを始めると、原則として年間投資枠の40万円を使い切れない。

なお、SBI証券や楽天証券をはじめとした大手ネット証券では、年の途中からでも投資枠を使い切れるようにボーナス月設定を設けている。

ボーナス月設定とは、毎月の積立金額とは別に年2回まで追加投資ができる設定だ。ボーナス月設定に上限はないので、12月からつみたてNISAを始めた場合でも40万円分使い切れる。

デメリット④一括投資ができず短期的な利益が狙いづらい

つみたてNISAは、一括投資ができず短期的な利益が狙いづらい。SBI証券をはじめとした大手ネット証券では投資枠を使い切るための設定はできるが、毎月の積立注文が前提だ。

積立金額の上限は月3万3,333円しかないので、短期的に大きな利益を得ることはできない。短期的な利益を求めるなら、少額でも自己資金以上の投資ができるFXがおすすめだ。

デメリット⑤損をしたときに非課税メリットが受けられない

つみたてNISAは、損をしたときに非課税メリットが受けられないデメリットがある。つみたてNISAをはじめとしたNISA制度は、利益を「税制上なかったことにして」非課税にする仕組みだ。損をした場合は、つみたてNISAのメリットが受けられない。

また、損をしたときに通常の証券口座(課税口座)ならできる損益通算も、つみたてNISAではできない。損益通算とは、例えば商品Aで10万円の利益、商品Bで10万円の損失が出た場合に、相殺して税金をゼロにする仕組みだ。

つみたてNISAは税制上利益がなかったことになるのと同時に損もなかったことになるため、損益通算はできない。つみたてNISAで投資を始めるときは、損失発生時に売らされることがないように長期運用を徹底することが大切だ。

つみたてNISAがおすすめの人

つみたてNISAがおすすめの人は、以下の通りだ。短期投資で大きな利益を求める人を除けば、幅広い人におすすめできる。

- 長期投資をしていきたい人

- タイミングを気にせず投資したい人

- 今年中に投資できる金額が40万円以下の人

つみたてNISAで積み立てた投資信託は20年間にわたり利益が非課税となる。最初は投資額が少ないので利益も少ないが、長期間投資を続けることで利益は増える傾向があるので、非課税によるメリットも大きくなる。

つみたてNISAは一度積立注文を設定すれば定期的に積立投資を続けてくれるので、仕事が忙しいなどの理由で投資のタイミングを気にしたくない人にも向いている。

年間投資枠は40万円なので、今から2023年末までの投資額が40万円以下の人は一般NISAよりつみたてNISAのほうがおすすめだ。日本株や米国株などに投資できないデメリットはあるが、2024年から始まる新NISAでは投資できるようになる。

つみたてNISAの後悔しない始め方

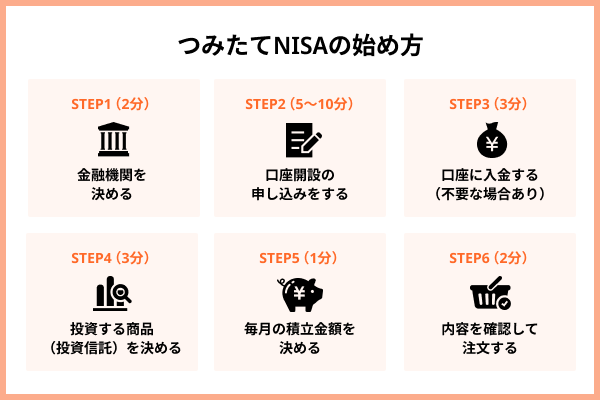

つみたてNISAは、この6ステップで始めると後悔しない。1人1口座しか開設できないので、金融機関は慎重に選ぼう。

- STEP1:金融機関を決める

- STEP2:口座開設の申し込みをする

- STEP3:口座に入金する(不要な場合あり)

- STEP4:投資する商品(投資信託)を決める

- STEP5:毎月の積立金額を決める

- STEP6:内容を確認して注文する

取扱銘柄数が豊富な金融機関を選ぶ

つみたてNISAは、取扱銘柄数が豊富な金融機関を選ぼう。銀行と証券会社で比べると、証券会社(ネット証券)の取扱銘柄数は銀行を圧倒している。

■つみたてNISAの取扱銘柄数

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 205銘柄 | 三菱UFJ 銀行 |

12銘柄 |

| 楽天証券 | 194銘柄 | ゆうちょ 銀行 |

12銘柄 |

| マネックス 証券 |

177銘柄 | 三井住友 銀行 |

4銘柄 |

| auカブコム 証券 |

200銘柄 | みずほ銀行 | 12銘柄 |

| 松井証券 | 197銘柄 | りそな銀行 | 8銘柄 |

口座開設後におすすめ銘柄を知った場合でも、取扱銘柄数の多いネット証券なら問題なく選べる。

クレカ積立に対応した金融機関を選ぶ

つみたてNISAは、クレカ積立(クレジットカード決済で投資信託に積立投資をすること)に対応した金融機関を選ぼう。クレカ積立なら積立金額に応じてポイントが貯まるだけでなく、お買い物などと同様に銀行口座から引き落とされるため、証券口座に入金する必要がない。

クレカ積立に対応している金融機関は一部のネット証券に限られ、ポイント還元率やつみたてNISAの取扱銘柄数を考慮すると、選択肢は以下の4社に絞られる。

■クレカ積立に対応する主なネット証券

| 証券 会社名 |

SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 |

|

|

|

|

|

| 取扱 銘柄数 |

205銘柄 | 194銘柄 | 177銘柄 | 200銘柄 |

| 購入 手数料 |

無料 | 無料 | 無料 | 無料 |

| 最低 積立金額 |

100円 | 100円 | 100円 (月2,300円) |

100円 |

| 使える クレカ |

東急カード | 楽天カード | マネックス カード |

au PAY カード |

| ポイント 還元率 |

0.5% | 0.5% | 1.0~1.1% | 1.0% |

| 付与 ポイント (年間) |

2,004 | 2,004 | 4,392 | 3,996 |

(2023年9月1日現在、NET MONEY編集部調べ)

すでに東急カード、楽天カード、au PAY カードのいずれかを持っているなら、持っているクレカに対応したネット証券でつみたてNISAを始めよう。

クレカ積立のポイント還元率を重視するなら、年1回以上クレカ積立をすれば年会費が無料になるマネックスカードで1.0%~1.1%のポイント還元を受けられるマネックス証券を選ぼう。なお、マネックスカードは口座開設後に発行できる。

増額設定ができる金融機関を選ぶ

つみたてNISAは、増額設定ができる金融機関を選ぼう。2023年9月から始めると最大13万3,332円までしか投資枠を使えないため、毎月の積立投資だけでは枠が半分以上余ってしまう。

ボーナス月設定などで増額買付ができる金融機関であれば、つみたてNISAの投資枠を全額使い切れる。

増額買付ができる金融機関は、楽天証券やSBI証券をはじめとした大手ネット証券や、ゆうちょ銀行などが挙げられる。銘柄数やクレカ積立も考慮すると、大手ネット証券なら後悔せずにつみたてNISAが始められるだろう。

つみたてNISAを始めて後悔しない証券会社

つみたてNISAを始めて後悔しない証券会社は、以下4社の大手ネット証券だ。

SBI証券

SBI証券は、つみたてNISAの取扱銘柄数が業界No.1で、その他の商品も豊富に取り扱う業界最大手のネット証券だ。

▼SBI証券メリット・デメリット▼

- 貯まるポイントを5種類から選べる

- クレカ積立でVポイントが貯まる

- スマホアプリから積立注文できる

- 年会費無料のクレカに限るとポイント還元率は低い

- 商品ごとにアプリが乱立していて統一感がない

- パソコン用のサイトはわかりづらい

クレカ積立のポイント還元率は年会費永年無料の東急カードでは0.5%だ。

投資信託の保有などで貯まるポイントをVポイント以外に指定すれば、2種類のポイントが貯められる。スマホアプリ「かんたん積立 アプリ」を使えばスマホだけで積立注文が完結するので、パソコンの操作に慣れていない人におすすめだ。

楽天証券

楽天証券は、楽天ポイントが貯まりやすく、そして使いやすいネット証券だ。楽天グループのサービスをよく使う人にはメリットが大きい。

▼楽天証券 メリット・デメリット▼

- クレカ積立で楽天ポイントが貯まる

- 一定の条件を満たすと楽天銀行や楽天市場の利用がお得

- サイトがわかりやすく初心者でも操作しやすい

- 年会費無料のクレカに限るとポイント還元率は低い

- 楽天ポイントを使わない人には恩恵が少ない

- つみたてNISAに対応したアプリがない

楽天証券のクレカ積立のポイント還元率は、投資信託の代行手数料(信託報酬のうち楽天証券が受け取る手数料)年率0.4%を基準にわかれている。なお、つみたてNISAの場合は192銘柄のうち179銘柄は年率0.4%未満だ。

■楽天証券のクレカ積立(代行手数料による還元率の違い)

| カード名 | 年率0.4% 未満の銘柄 |

年率0.4% 以上の銘柄 |

年会費 |

|---|---|---|---|

| 楽天カード | 0.5% | 1.0% | 永年無料 |

| 楽天 ゴールド カード |

0.75% | 1.0% | 2,200円 |

| 楽天 プレミアム カード |

1.0% | 1.0% | 1万1,000円 |

(2023年7月14日現在)

クレカ積立のポイント還元率は他社と比べて劣るものの、楽天銀行との連携「マネーブリッジ」で普通預金の金利が0.1%になるサービスや、月3万円以上の投信積立と1ポイント以上のポイント投資で楽天市場のポイント還元率が0.5%上がる「SPU」がある。

楽天ポイントを使いこなす楽天経済圏の利用者は、楽天証券を選ぶことでよりお得にポイ活ができるだろう。

マネックス証券

マネックス証券は、年会費実質無料のクレカでも最大1.1%のポイント還元が受けられるネット証券だ。

▼マネックス証券 メリット・デメリット▼

- クレカ積立のポイント還元率が高い

- 貯まったマネックスポイントは他社ポイントに交換できる

- 銀行口座から直接引き落として積み立てられる

- ポイントの使い勝手は他の3社に劣る

- つみたてNISAの取扱銘柄数は他の3社と比べて少ない

- アプリが重く、操作しづらい

マネックス証券でクレカ積立ができるマネックスカードは2年目以降の年会費が550円かかるが、年1回でもクレカ積立をすれば無料になる。他にメインのクレジットカードがある人でも発行しやすい。マネックスポイントはTポイント、dポイント、Pontaポイント、アマゾンギフトカードに等価交換できるので、使い道には困らないだろう。

クレカ積立のポイント還元率の高さを重視するなら、マネックス証券がおすすめだ。

auカブコム証券

auカブコム証券は、年会費実質無料のau PAYカードで1.0%のポイント還元が受けられるネット証券だ。

▼auカブコム証券 メリット・デメリット▼

- クレカ積立でPontaポイントが貯まる

- Pontaポイントで日本株が買える

- auユーザーには手数料割引などの恩恵がある

- つみたてNISA以外の商品ラインナップは他の3社に劣る

- Pontaポイントを使わない人には恩恵が少ない

- 投資信託の売買に対応したアプリは使いにくい

au PAYカードは年会費が1,375円かかるが、年1回でも利用すれば無料だ。auユーザーでなくても発行できるので、投信積立用のサブカードとして持っておいてもよいだろう。

つみたてNISA以外の商品ラインナップではSBI証券、楽天証券、マネックス証券に劣るが、Pontaポイントをよく使う人やauユーザーにおすすめだ。

つみたてNISAでよくある質問

ここでは、つみたてNISAでよくある質問をまとめた。つみたてNISAを始めるべきなのかまだ迷っている人は、判断材料の1つにしてほしい。

- 売却のタイミングはいつがおすすめですか?

- 目標の資産額に達したタイミングで売るのがおすすめだ。例えば、資産額2,000万円に達したのでそのタイミングでつみたてNISAで投資した分は売ってしまう、などが考えられる。

いずれにせよ、目標資産額に達するまでは10~20年程度かかるはずなので、始めたばかりのタイミングで売却まで考える必要はない。

- つみたてNISAはやめたほうがいいと聞きましたが本当ですか?

- 某有名人がこのような発言をしているが、決してそんなことはない。

もちろん、会社で昇進してどんどん給料が上がっていくエリートサラリーマンや、起業で成功できる人なら「つみたてNISAなんかやるよりも自己投資をしたほうが儲かる」と言いたいのはわかる。だが、一般論として成功する可能性は高くない。

長期間投資を続けることで利益が得られる可能性が高いつみたてNISAは、万人に勧められる投資手法といえる。

- どの銘柄がおすすめですか?

- 1銘柄だけ挙げるなら、eMAXIS Slim全世界株式(オール・カントリー)がおすすめだ。おすすめ銘柄について詳しくは、関連記事をチェックしてみよう。

つみたてNISAは投資初心者におすすめ

つみたてNISAは、投資初心者におすすめの投資だ。少額から始められるだけでなく、売買タイミングを考えなくても長期的にみれば利益が期待できる。

つみたてNISAを始めるなら、取扱銘柄数が多くサービスも充実しているネット証券がおすすめだ。なかでもSBI証券は取扱銘柄数が業界No.1であるだけでなく、スマホアプリからつみたてNISAの注文が完結できる。

スマホしか持っていない人でも操作しやすいので、これから投資を始めようと考えている人はSBI証券のつみたてNISAを選ぼう。