【重要】2024年1月より新NISA制度が開始されました。旧つみたてNISA制度は2023年で新規投資が終了し、2024年以降は新NISAの「つみたて投資枠」となっています。本記事のシミュレーションは、新NISAのつみたて投資枠でも参考にしていただけます。なお、新NISAでは年間投資枠が拡大(つみたて投資枠120万円)し、非課税保有期間が無期限化されています。

つみたてNISA(新NISAつみたて投資枠)は、株式や債券などの価格上昇や配当金、利息などから利益が生まれる。本記事では、積立金額や投資対象別に、どのくらいの利益を得られるのかをシミュレーションする。シミュレーション結果を見れば、積立投資で得られる利益についてイメージが湧くだろう。

【早見表】

| 月1万円 | 月2万円 | 月3万円 | ||||

|---|---|---|---|---|---|---|

| 平均年利 | 7.0% | 3.38% | 7.0% | 3.38% | 7.0% | 3.38% |

| 元本 | 240万円 | 480万円 | 720万円 | |||

| 利益額 | 280.9万円 | 102.3万円 | 561.9万円 | 204.6万円 | 842.8万円 | 306.9万円 |

| 総額 | 520.9万円 | 342.3万円 | 1,041.9万円 | 684.6万円 | 1,562.8万円 | 1,026.9万円 |

詳細はこちら

証券会社で約8年間、株式や投資信託、生命保険等の販売に携わる。退職後はフリーライター兼個人投資家として活動。金融ジャンルの記事を中心に執筆しつつ、日々のマーケット動向も注視している。■保有資格

・証券外務員一種

・生命保険募集人

・2級ファイナンシャル・プランニング技能士

■SNS・HP等リンク

【投資対象別】つみたてNISAを1年間運用して得られる平均的な利益

つみたてNISAを1年間運用して得られる平均的な利益は、投資対象によって異なる。また、相場状況によって3年や5年といった短期的な年率リターンは大きく異なるため、可能な限り長期的なデータを基に考察する必要があるだろう。

特に、2020年前半のコロナショック以降、世界的に堅調な相場が続いている。投資対象によっては、直近の年率リターンが10%以上に上るファンドも散見される。

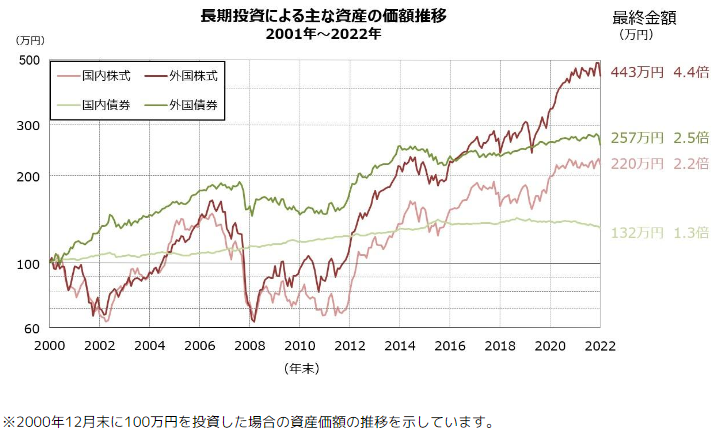

したがって、今回はGPIF(年金積立金管理運用独立行政法人)のデータを参考に、2001年から2022年までの価額推移に基づいた平均年利を紹介する。

米国株式や全世界株式:平均年利7.0~8.0%

GPIFのデータを基に米国株式や全世界株式の平均年利を計算すると、約7.0~8.0%であることが分かる。米国株式や全世界株式は、非常に魅力的な市場といえるだろう。2000年台初頭にはITバブル崩壊やリーマンショックなどによる不況の時期もあったが、近年は米国株への人気が高まっている。

なお、GPIFのデータは「MSCIコクサイ(グロス、円ベース)」という指数を基に算出したものである。MSCIコクサイとは、日本を除いた先進国22ヵ国の株価動向を示す指数のことだ。当該指数を対象インデックスとするファンドの1つとして「eMAXIS Slim 先進国株式インデックス」が挙げられる。

同ファンドの年率リターンを見ると、直近1年間では13.40%、5年間では12.82%のリターンを得られたことが分かる。

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン(年率) | 13.40% | 23.45% | 12.82% |

国内株式:平均年利3.0~4.0%

2000年から2022年における国内株式の平均年利は、約3.0~4.0%である。米国株式や全世界株式の平均年利に比べると、パフォーマンスの低さが目立つ。個別銘柄を見れば魅力的な企業はあるが、指数としてのリターンが劣ることから、つみたてNISAの投資対象として優先度が低いと言わざるを得ない。

なお、GPIFのデータは「TOPIX(東証株価指数)」を基に算出したものである。TOPIXとは、東京証券取引所に上場する銘柄を対象に算出される株価指数のことだ。当該指数を対象インデックスとするファンドの1つとして「eMAXIS Slim 国内株式(TOPIX)」が挙げられる。

同ファンドの年率リターンを見ると、直近1年間では15.39%、5年間では5.54%のリターンを得られたことが分かる。

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン(年率) | 15.39% | 15.55% | 5.54% |

バランスファンド(4資産均等型):平均年利4.0%前後

バランスファンド(4資産均等型)は、国内株式、外国株式、国内債券、外国債券の4資産を、それぞれ25%ずつ組み入れているファンドと仮定する。GPIFのデータから各資産の平均年利を計算すると、以下のような結果となる。

| 対象資産 | 国内株式 | 外国株式 | 国内債券 | 外国債券 |

|---|---|---|---|---|

| 平均年利 | 約3.7% | 約7.0% | 約1.3% | 約4.4% |

※外国債券:1984年12月以前は「イボットソン・アソシエイツ・ジャパン外国債券ポートフォリオ(円ベース)」、1985年1月以降は「FTSE世界国債(除く日本、円ベース)」を基に算出

各資産の平均年利からバランスファンド(4資産均等型)の平均年利を計算すると、4.0%前後となる。バランスファンド(4資産均等型)の一例として、「ニッセイ・インデックスバランスファンド(4資産均等型)」が挙げられる。

同ファンドの年率リターンを見ると、直近1年間では5.44%、5年間では5.87%のリターンを得られたことが分かる。

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン(年率) | 7.13% | 9.98% | 5.57% |

バランスファンド(債券重視型):平均年利2.0%前後

バランスファンド(債券重視型)の一例として「DCニッセイワールドセレクトファンド(債券重視型)」を挙げる。同ファンドの組み入れ比率は以下の通り。

| 対象資産 | 国内株式 | 外国株式 | 国内債券 | 外国債券 | その他 |

|---|---|---|---|---|---|

| 組入比率 | 20% | 10% | 45% | 20% | 5% |

同ファンドの組入比率と、GPIFのデータに基づいた各資産の平均年利を基に計算すると、バランスファンド(債券重視型)の平均年利は2.0~3.0%前後となる。国内債券の組み入れが多いことから、日本国債の利回り動向によっては2.0%を下回る可能性もあるだろう。

なお、同ファンドの年率リターンを見ると、直近1年間では4.04%、5年間では2.98%のリターンを得られたことが分かる。

| 期間 | 1年 | 3年 | 5年 |

|---|---|---|---|

| リターン(年率) | 4.04% | 5.32% | 2.98% |

20年でどれくらいの利益が出るのかをシミュレーション

月1~3万円ずつ、20年間積み立てたケースを想定してシミュレーションを行う。シミュレーションに利用する平均年利は、米国株や全世界株の平均年利7.0%、GPIFの平均年利3.38%(GPIF「2022年度の運用状況」より)の2種類とする。

なお、シミュレーションは以下のサイトにて行う。

金融庁「資産運用シミュレーション」月1万円の場合

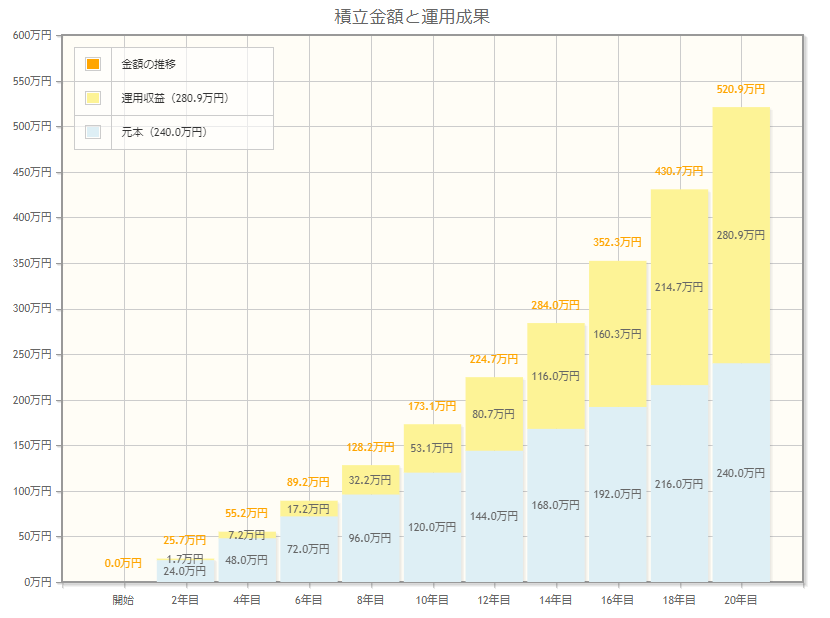

月1万円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通り。

【平均年利7.0%で20年間積み立てるケース】

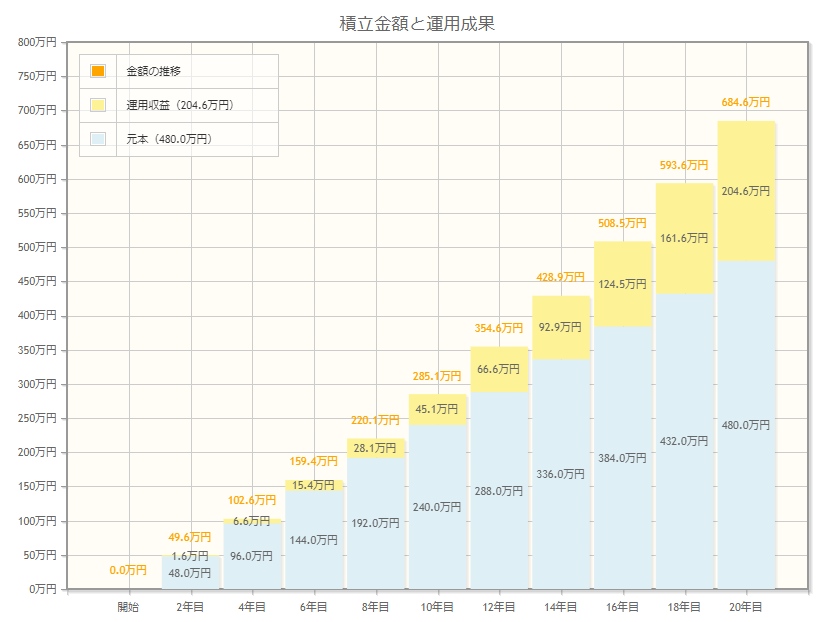

【平均年利3.38%で20年間積み立てるケース】

上記のシミュレーション結果をまとめると、以下のようになる。

| 平均年利 | 7.0% | 3.38% |

|---|---|---|

| 元本 | 240万円 | |

| 利益額 | 280.9万円 | 102.3万円 |

| 総額 | 520.9万円 | 342.3万円 |

月1万円ずつ積み立てた場合、元本部分が240万円となる。平均年利3.38%で運用した場合の利益額は102.3万円、平均年利が7.0%ならば利益額は280.9万円となる。月1万円でも十分な利益が出ることが分かるだろう。

SBI証券のつみたてNISAなら、スマホで簡単に100円からからでも始められる。少額でも長期間積み立てることで利益を狙いやすいので、早速つみたてNISAを始めてみよう。

月2万円の場合

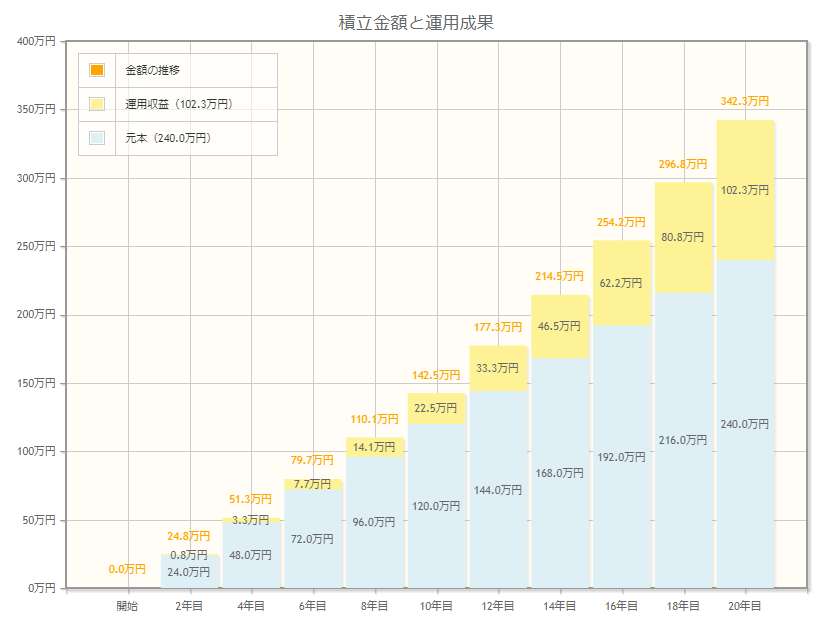

月2万円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通り。

【平均年利7.0%で20年間積み立てるケース】

【平均年利3.38%で20年間積み立てるケース】

上記のシミュレーション結果をまとめると、以下のようになる。

| 平均年利 | 7.0% | 3.38% |

|---|---|---|

| 元本 | 480万円 | |

| 利益額 | 561.9万円 | 204.6万円 |

| 総額 | 1,041.9万円 | 684.6万円 |

月2万円ずつ積み立てた場合、元本部分が480万円となる。平均年利3.38%で運用した場合の利益額は204.6万円、平均年利が7.0%ならば利益額は561.9万円となる。

SBI証券のつみたてNISAなら、投資信託の「クレカ積立」を利用できる。クレカ積立ならVポイントが貯まるので、さらにお得に運用できるだろう。

月3万円の場合

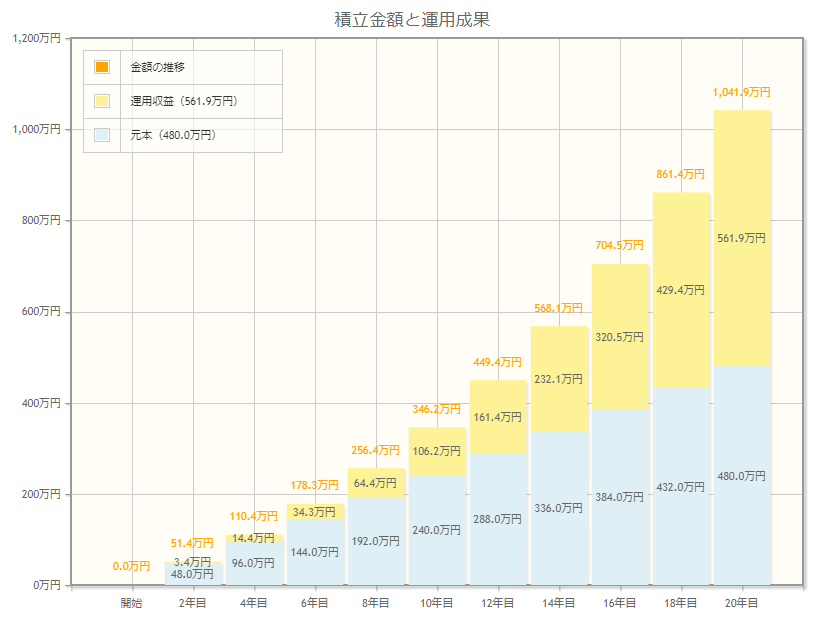

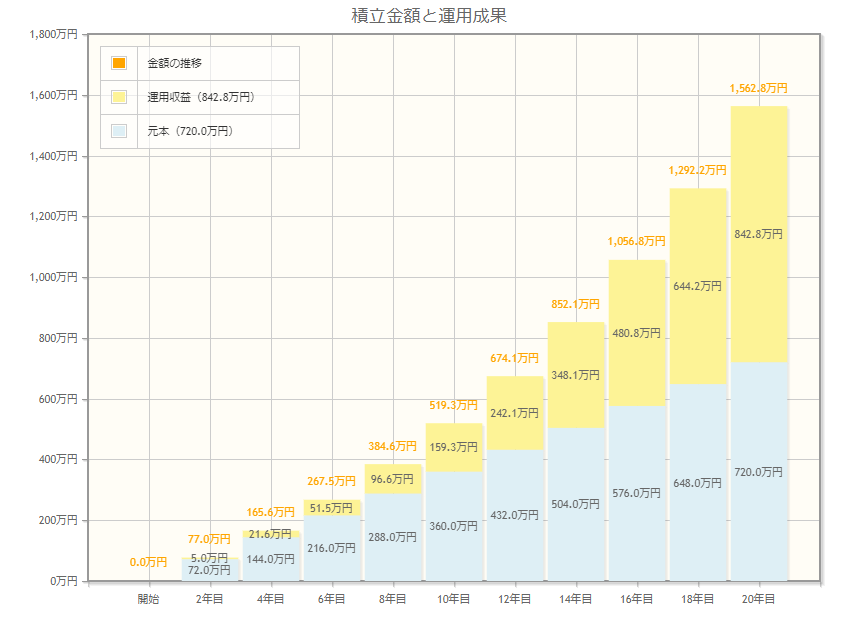

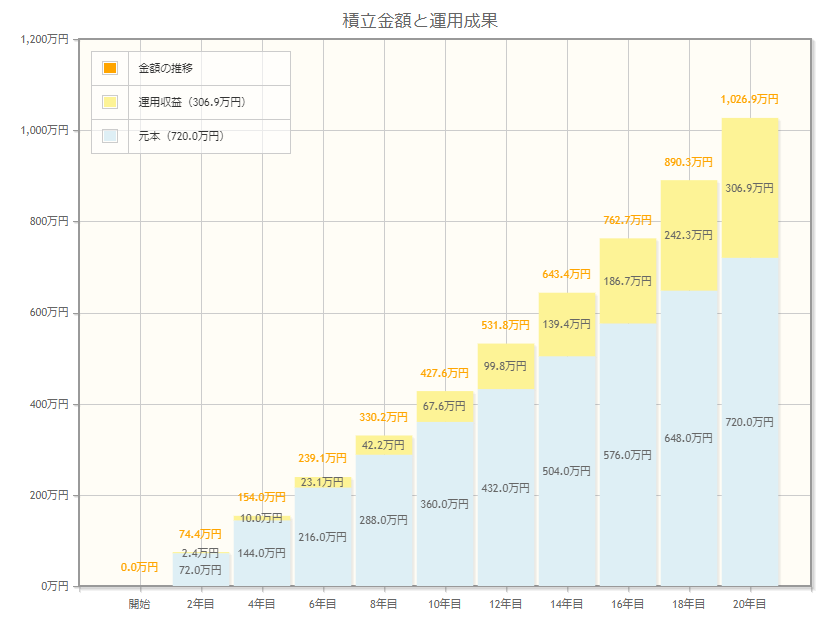

月3万円ずつ、20年間積み立てた場合のシミュレーション結果は以下の通り。

【平均年利7.0%で20年間積み立てるケース】

【平均年利3.38%で20年間積み立てるケース】

上記のシミュレーション結果をまとめると、以下のようになる。

| 平均年利 | 7.0% | 3.38% |

|---|---|---|

| 元本 | 720万円 | |

| 利益額 | 842.8万円 | 306.9万円 |

| 総額 | 1,562.8万円 | 1,026.9万円 |

月3万円ずつ積み立てた場合、元本部分が720万円となる。平均年利3.38%で運用した場合の利益額は306.9万円、平均年利が7.0%ならば利益額は842.8万円となる。月3万円を積み立てれば、20年間で1,000万円以上の資産を築くことが可能となる。

SBI証券なら、投資信託を保有しているだけでもポイントが貯まる「投信マイレージ」というサービスがある。保有残高が増えるほど受け取れるポイントも増えるので、つみたてNISAを始めるならSBI証券がおすすめだ。

つみたてNISAの売買タイミング

つみたてNISAは、少額からの「長期、積立、分散」を支援する制度であり、売買のタイミングを見計らう投資ではない。したがって、つみたてNISAを始めるのはいつでもよく、20年間売却せずに積み立てるのがおすすめだ。ここでは、つみたてNISAの売買タイミングについて解説する。

買うタイミング

つみたてNISAの買うタイミングは、特にこだわる必要はないだろう。短期投資の場合は価格変動のタイミングをうまく捉える必要があるが、長期間の分散投資は価格変動リスクを抑える効果があり、買うタイミングに大きく左右されないためだ。

つみたてNISAは少額からの「長期、積立、分散」を前提とした制度であることから、基本的にいつ始めてもよい。前述したGPIFのデータの通り、20年間という長期で見れば平均年利3%以上で運用することも十分に可能となる。買うタイミングにこだわらず、すぐに積み立てを始めるとよいだろう。

売るタイミング

買うタイミングと同様に、売るタイミングにも特にこだわる必要はないといえる。つみたてNISAの非課税保有期間である20年間の保有で問題ないだろう。そもそも、短期間での売却は価格変動リスクが高くなり、元本割れする可能性が高まることに注意が必要だ。

投資期間が長いほど価格変動リスクを抑えられるので、元本割れを防ぐためにもなるべく長期間積み立てる必要がある。しかし、保有する投資信託の基準価額が下落傾向にあったりすると、「このまま20年間積み立てていても、結局元本割れするのではないか」と考えてしまう人もいるでしょう。どうしても元本割れが怖いと感じる人は、以下の記事を読んでおこう。

つみたてNISAで元本割れをする確率は何%?デメリットや後悔しないためのコツ

利益を増やすコツ

つみたてNISAで利益を増やすコツは以下の通りだ。

米国株式や全世界株式をメインに投資する商品を選ぶ

米国株式や全世界株式を投資対象とするファンドを選ぶことで、より高いパフォーマンスを見込めるだろう。シミュレーションの通り、積立額が月1万円でも、平均年利が7.0%と3.38%とでは100万円以上の差が生まれることが分かる。あくまでも過去のデータを参考にした数値ではあるが、他の資産に比べて平均年利が高く、投資先としては魅力的だ。

ただし、高いパフォーマンスが見込まれる反面、景気の悪化などによって基準価額が大幅に下落する可能性もあることを頭に入れておこう。

できる限り保有コストが低い商品を選ぶ

できる限り保有コストが低い商品を選ぶことも大切だ。投資信託の主な保有コストとして「信託報酬」が挙げられ、商品によって年率が異なる。なお、金融庁の基準では、信託報酬について以下の要件が定められている。

| インデックス投資信託 | アクティブ投資信託 | ||

|---|---|---|---|

| 国内資産 | 海外資産 | 国内資産 | 海外資産 |

| 0.5%以下 | 0.75%以下 | 1.0%以下 | 1.5%以下 |

このように、信託報酬が一定水準以下の商品に限定されており、対象商品のなかでも差がある。一例として、SBI証券で取り扱う商品を比較した。

| 商品名 | ベンチマーク | 信託報酬 |

|---|---|---|

| SBI・V・全世界株式インデックス・ファンド (愛称:SBI・V・全世界株式) |

FTSEグローバル・オールキャップ・インデックス(円換算ベース) | 0.1338%程度 |

| SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式)) |

0.1102%程度 |

ベンチマーク(運用の目安とする指数)が同じ商品でも、信託報酬がやや異なることが分かる。手取りの利益を増やすためには、なるべく保有コストが低い商品を選ぶことが重要だ。

ポイント還元率が高い金融機関で口座を開設する

利益を増やすためには、ポイント還元率が高い金融機関で口座を開設するのがおすすめだ。投資信託の購入金額や保有残高に応じて還元されるポイントが多いほど、利益が増えることになる。

ポイント還元率が高い傾向にあるのはネット証券で、還元されるポイントもさまざまだ。さらに、ネット証券は取扱銘柄が多く、低コストな商品を選びやすい点も魅力である。ポイント還元の有無や還元率などを以下の表にまとめた。

| ポイント還元 | つみたてNISA 取扱商品数 |

||

|---|---|---|---|

| クレカ積立 | 保有残高 | ||

| 野村證券 | × | × | 7銘柄 |

| 三菱UFJ銀行 | × | × | 12銘柄 |

| SBI証券 | 0.5~5.0% (クレカの種類によって異なる) |

0.0175~0.15% (銘柄によって異なる) |

193銘柄 |

| 楽天証券 | 0.2%または1.0% (銘柄によって異なる) |

合計2,890ポイント(はじめて基準残高に到達した場合のみ進呈) | 190銘柄 |

| マネックス証券 | 1.1% | 0.08%または0.03% | 160銘柄 |

野村證券や三菱UFJ銀行では、そもそもポイントが還元されないことが分かる。ポイントを貯めるなら、SBI証券や楽天証券、マネックス証券などのネット証券で口座を開設するのがよいだろう。

特に、クレカ積立のポイント還元ならマネックス証券、投信残高に対するポイント還元ならSBI証券がおすすめだ。

つみたてNISAで利益が増やせる証券会社

つみたてNISAで利益が増やせる証券会社として、「マネックス証券」「SBI証券」「楽天証券」の3社をおすすめする。それぞれポイント還元制度が充実しており、利益を増やしやすい証券会社だ。ここでは、つみたてNISAにおける各社のおすすめポイントを紹介する。

マネックス証券

マネックス証券では、「マネックスカード」でクレカ積立を行うと、決済額に対して1.1%のマネックスポイントが還元される。仮に、月に33,333円を積み立てる場合、毎月366ポイントを受け取ることができ、1年間で4,392ポイントも貯まる。

さらに、投資信託の保有残高に応じて毎月ポイントが還元される点も注目だ。還元率は銘柄によって異なり、0.08%または0.03%(年率)の還元率となる。たとえば、月中の平均保有残高(評価額)が30万円の場合、還元率が0.08%であれば毎月20ポイント還元される。

毎月の積立額に対してポイントが貯まり、さらに残高が増えるほど還元されるポイントが増えるので、手取りの利益を増やすにはおすすめの証券会社である。

SBI証券

SBI証券では、クレカ積立を行うと、決済額に対して0.5~5.0%のVポイントが還元される。ポイント還元率はクレジットカードの種類によって異なり、ステータスが高いほど還元率が高くなる仕組みだ。クレジットカード別のポイント還元率は以下の通り。

| ポイント付与率 | クレジットカードの種類 |

|---|---|

| 0.5% | Vポイントが貯まるカード |

仮に、ポイント還元率0.5%のクレジットカードで月に33,333円を積み立てる場合、毎月166ポイントを受け取ることができ、1年間で1,992ポイント貯まる。

さらに、投資信託の保有残高に応じて毎月ポイントが還元される「投信マイレージ」というサービスもある。還元率は銘柄によって異なり、0.0175~0.15%(年率)の還元率となる。たとえば、月中の平均保有残高(評価額)が30万円の場合、還元率が0.15%であれば毎月450ポイント還元される。

投信マイレージによるポイント還元率が高いため、手取りの利益を増やすのにはおすすめの証券会社である。

楽天証券

楽天証券では、「楽天カード」でクレカ積立を行うと、決済額に対して0.2%または1.0%の楽天ポイントが還元される。仮に、還元率0.2%の銘柄を月に33,333円を積み立てる場合、毎月66ポイントを受け取ることができ、1年間で792ポイント貯まる。

楽天カードによるクレカ積立のポイント還元率は、カードの種類によって異なる(楽天プレミアムカード:1.0%、楽天ゴールドカード:0.75%、楽天カード:0.5%など)。最新の還元率は公式サイトでご確認いただきたい。

楽天証券では、投資信託の保有残高がはじめて基準残高に到達した場合のみ、楽天ポイントが還元される。詳細は以下の通り。

| 基準残高(月末時点) | 進呈ポイント |

|---|---|

| はじめて10万円に到達した場合 | 10ポイント |

| はじめて30万円に到達した場合 | 30ポイント |

| はじめて50万円に到達した場合 | 50ポイント |

| はじめて100万円に到達した場合 | 100ポイント |

| はじめて200万円に到達した場合 | 100ポイント |

| はじめて300万円に到達した場合 | 100ポイント |

| はじめて400万円に到達した場合 | 100ポイント |

| はじめて500万円に到達した場合 | 100ポイント |

| はじめて1,000万円に到達した場合 | 500ポイント |

| はじめて1,500万円に到達した場合 | 500ポイント |

| はじめて2,000万円に到達した場合 | 500ポイント |

また、楽天証券で月30,000円以上のポイント投資(投資信託、1ポイント以上使用)を行うと、楽天市場でのポイント還元率が+0.5倍となる。楽天のサービスを頻繁に利用する人は、楽天証券を選ぶのがおすすめだ。