最近、老後に備えた資産形成のあり方が何かと話題になっているが、有利に資金を積み立てられる方法として、注目してほしいのがiDeCo(イデコ・個人型確定拠出年金)だ。節税効果のあるiDeCoをうまく活用すれば、有利に資産形成を図ることができる。

しかしiDeCoのメリットを最大限に引き出すには、いくつかの注意点がある。誤った資金の引き出し方をすると、課税されてしまうこともある。

そこで今回はiDeCoのデメリットを改めて確認し、有効に活用する方法や注意点について考えてみよう。

目次

iDeCo(イデコ・個人型確定拠出年金)とはどんな制度?

「iDeCo」とは愛称で、正式名は「個人型確定拠出年金」。任意で加入して、自分で運用方法を選べる私的年金だ。

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

引用元:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

最大のメリットは、掛金が全額所得控除され、運用益は非課税、給付を受け取る際も控除の対象になるなどの税制優遇措置があること。税金がかからない分、ほかの投資よりも多く投資に資金を回すことができる。また、国民年金や厚生年金と違い、自分で運用方法を選ぶことができるため、積極的に老後のための資産形成に取り組めるのもメリットとされている。

以下にiDeCoを取り扱っているネット証券会社を表でまとめたので参考にしてほしい。

| 証券会社 | 加入・移換時の手数料 | 投資 信託 |

サポート |

|---|---|---|---|

1位 1位

|

2,829円 | 83本 | おすすめの運用商品を選んでくれるロボアドバイザー |

2位 2位

|

2,829円 | 32本 | 充実した無料セミナーやスタートガイド |

3位 3位

|

2,829円 | 27本 | 土曜日も受付してくれるiDeCo専門スタッフ |

4位

|

2,829円 | 40本 | 電話やメールで投資初心者を優しくサポート |

見過ごされやすいiDeCo(イデコ・個人型確定拠出年金)のデメリット

メリットだけを聞くと良いことずくめの制度のような気がするが、もちろんデメリットもある。

あらかじめ、デメリットについてもしっかり理解しておかなくては、無駄な損失につながることもある。メリットの陰で見落とされやすい、iDeCoの7つのデメリットについて説明していこう。

デメリット1 原則60歳まで引き出すことができない

iDeCoの目的は、老後のための資金形成だ。そのため、原則60歳まで掛金や運用益を引き出すことができない。

60歳になるまで、原則として資産を引き出すことはできません。

引用元:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

たとえば定期預金の場合、老後資金として貯めていたとしても、予定外の大きな出費があったときは、解約して使うことができる。しかしiDeCoは原則60歳まで引き出すことはできず、勤務先を退職しても原則60歳までは継続しなければならない。

iDeCoを脱退し一時金を受け取ることができるケースもあるが、それは国民年金保険料の納付を免除されていて、通算拠出期間が3年以下、個別管理資産額が25万円以下であるなどの条件に当てはまる場合のみ。よほどの場合でない限り、60歳までは引き出せないと考えたほうがいい。

60歳までに大きな支出が発生する可能性があるものの、それに備えた蓄えがない場合は、iDeCo以外の方法を考えたほうがいいかもしれない。

デメリット2 投資の上限金額が決まっている

iDeCoで毎月の掛金を支払うことを「拠出」という。この拠出金額は職業などによって上限が決まっている。たとえば自営業者の場合は月額6万8,000円だが、会社員や公務員で企業年金がない場合は月額2万3,000円、企業型DC(確定拠出年金)に加入している場合は月額2万円だ。

いくら資金に余裕があっても、企業型DCに加入している会社員の場合は月額2万円までしか投資できない。所得控除の対象となるのも年間2万円までなので、投資枠としては少ないと感じるかもしれない。

デメリット3 元本割れのリスクがあり、投資の知識はある程度必要

iDeCoは、掛金を運用する金融商品を自分で選ぶことができる。あくまで投資であるため、元本割れのリスクは当然ある。

中には元本保証の金融商品もあるが、それだけでは掛金を大きく増やすことはできない。リスクは高いが大きな運用益を見込める商品と、リスクは低いがリターンも少ない商品をうまく組み合わせて運用する必要がある。

どの商品を選ぶかは完全に個人に委ねられており、利益を出せるか、あるいは元本割れしてしまうかは、商品選びによるところが大きい。商品を選ぶ際、プロのアドバイスを受けることもできるが、ある程度は自分で判断できるよう投資の知識を身につけておきたい。

デメリット4 自分で金融機関を選ぶなど手続きが煩雑

iDeCoは自分で金融機関を選び、口座開設手続きを行い、自分で運用する商品を選ばなくてはならない。個人で行う手続きが多く、煩雑なのもデメリットだ。

たとえば厚生年金や企業年金の場合、掛金は給与から天引きされるため、自分で行う手続きはほとんどない。しかしiDeCoの場合、どの金融機関を窓口とするのか自分で情報を集めて決めるところから始めなくてはならない。自由度が高い分、自分で行わなくてはならない手続きがかなり多く、仕事が忙しい人などにとっては負担が大きいかもしれない。

デメリット5 手数料や維持費がかかる

iDeCoは税制優遇があり、お得というイメージが強いが、手数料や維持費の負担がある。

まず、口座を開設する際に支払う加入時手数料が2,829円。これは、iDeCoを管理している国民年金基金連合会に支払うもので、どこの金融機関で口座を開設しても必要になる。また、掛金を拠出している間は同連合会のほか事務委託をしている金融機関に対し、毎月計171円の手数料を支払わなければならない。

ネット証券会社などでは「加入時手数料や口座管理手数料が無料」とうたっているところも多いが、これは、その会社が独自に設定できる手数料が無料という意味だ。銀行などでは、毎月の口座管理手数料や加入時手数料に、各自で設定した手数料を上乗せしているところがあり、「一定の条件を満たせば無料」とする場合もある。

このように手数料は金融機関によって異なるが、初年度には5,000円程度から1万円、2年目以降は年間2,000円から7,000円ほどかかる。元本確保型の安全な金融商品だけで運用していると、手数料が運用利回りを上回ってしまうこともあるので、気をつけてほしい。

デメリット6 誰でも加入できるとは限らない

iDeCoはすべての人が加入できるわけではなく、条件によっては加入できない人もいる。以下の条件に当てはまる人は、iDeCoへの加入が認められないので注意しよう。

・国民年金保険料を支払っていない人

・60歳以上の人

・海外在住の人

・勤務先の企業型DCの規約でiDeCo加入が認められていない人

・農業者年金に加入している人

会社員の場合注意したいのは、海外転勤と勤務先の企業型DCの規約だ。海外転勤で長期間日本を離れる場合は、iDeCoを継続することができないことがある。海外転勤の予定がある場合は、あらかじめ加入している金融機関に相談しておこう。また勤務先の企業型DCの規約は、加入する際あらかじめ確認しておきたい。

デメリット7 受け取り方法によって課税される場合がある

iDeCoで最も注意が必要なのは、受け取り方法によって課税されてしまうケースがあることだ。

iDeCo資産の受け取り方には、以下の3つの方法がある。

・70歳までの一時金として一括で受け取る

・年金で受け取る

・一時金と年金を併用して受け取る

受取方法には以下のような種類がありますので、ご自身の老後の生活設計に合わせてご検討ください。

1.一時金として一括で受け取る

2.年金として受け取る

3.一時金と年金を組み合わせて受け取る

引用元:iDeCo加入者・運用指図者の方へ|iDeCo手続き関連|iDeCo(イデコ・個人型確定拠出年金)【公式】

では、どのようなときに課税の対象となるのだろうか。1つは、退職金とともにiDeCoの積立額を一時金で受け取る場合だ。

iDeCoの一時金に対する退職所得控除額は、退職金の退職所得控除額と同じ計算式で算出される。計算式は勤続年数(iDeCoの一時金の場合は掛金の拠出年数)が20年を超えるかどうかで異なり、具体的には以下の通りだ。

・勤続(拠出)年数が20年以下の場合

40万円×勤続(拠出)年数

・勤続(拠出)年数が20年以上の場合

800万+70万×(勤続年数-20年)

たとえば、勤続年数または拠出年数が20年の場合は、【40万円×20年=800万円】が控除額となり、勤続年数または拠出年数25年の場合は、【800万円+70万円×5年=1,150万円】が控除額となる。つまり、20年の場合は800万円、25年の場合は1150万円を超えた分にだけ税金がかかるわけだ。

ここで注意してほしいのは、控除額は退職金とiDeCoの一時金のそれぞれに適用されるのではなく、合算した額に適用されることだ。つまり、控除額が1,000万円で、退職金と一時金がそれぞれ1,000万円ずつだった場合、合算した2,000万円から1,000万円が控除され、残りの1,000万円に課税されることになる。

そう考えると、ケースにもよるが、退職金のある人はiDeCoを一時金で受け取らないほうがいいかもしれない。

年金で受け取る場合も注意が必要だ。年金で受け取る場合は、公的年金の受給額と合算して65歳未満の場合は年間70万円、65歳以上なら年間120万円までなら課税されない。

このため、厚生年金の支給額が比較的高い場合、iDeCoも年金として受け取ると課税対象となってしまうことがある。これを回避するには、たとえば、公的年金の受給開始前である60歳から64歳の間にiDeCoを年金として受け取る方法がある。

また、一時金と年金を併用して受け取ることで、額を調整する方法もある。ただし、金融機関によっては併用で受け取ることができない場合もある。

iDeCoを始める際には、将来の受け取り方法についてもよく検討し、実際に受け取る年齢になったら、改めて専門家に相談することをお勧めする。

人生プランによってはNISAやつみたてNISAの検討を

iDeCoは税制優遇が魅力だが、老後に備えた資金形成を目的にしており、有利な方法で資金を運用する方法としては、使い勝手が悪い面がある。資産運用の目的が老後資金以外なら、NISAやつみたてNISAを利用するほうがいいだろう。

NISAやつみたてNISAも税制優遇が受けられる。NISAの場合、投資した額は所得税控除の対象とはならないが、運用益は非課税なので再投資に回すなど、さまざまな目的に使うことができる。

まずは自分の人生プランを立てて、何のために資産運用をするのかを考えたうえで、NISAとiDeCoのどちらが自分に合っているのかをよく考えて選ぼう。

個人投資家 投資ビギナーの人たちにメッセージをお願いします。

私が株式投資を始めた頃と比べるとかなり売買手数料も安くなっていますし、一般NISA(少額投資非課税制度)や積立NISA、iDeCo(イデコ、個人型確定拠出年金)など投資家に有利な制度がたくさん整備されています。当初は最低単位の1000株を売買するだけで、数万円の売買手数料がかかっていましたから。

最初はそうした制度を活用したり、あるいは株主優待がもらえる銘柄を100株でもいいから買ったりして、知識と経験を積むほうがいいと思います。一番大事なのは、長く相場と向き合える状況でいること。個別株でドーンと勝負して、失敗して相場から退場というのは絶対に避けるべきです。長く株式相場にいられれば、その分、利益を伸ばせるチャンスが必ず訪れますから。

詳細はこちら:「二階建て投資」で資産は4億円を突破! 長期目線でwww9945さんが設定する7つの投資テーマ

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

制度改正でiDeCo(イデコ・個人型確定拠出年金)のメリットが広がる

iDeCoは2018年に制度改正が行われた。大きな変更点は、拠出額の変更がしやすくなったことと年単位の拠出となったことだ。

確定拠出年金の掛金は、これまで月単位で拠出することとされていましたが、2018年1月からは、12月から翌年11月までの範囲において複数月分をまとめて拠出することや、1年間分をまとめて拠出することが可能となりました(納付は1月から12月までの範囲内で行います)。

引用元:確定拠出年金制度の主な改正(2018年1月1日施行)|厚生労働省

改正前は、拠出額を一度決めると毎月同じ額を必ず拠出しなくてはならなかった。拠出額の変更は毎年3月頃などと定められ1年間は変更できなかったため、事情があって積み立てが困難になっても次の変更時期を待たなくてはならなかった。しかし改正によって、毎月定額で拠出している人は12月から翌年11月までの間で年1回のみ変更できるようになった。また、月ごとに拠出金を指定することもできる。

年単位で拠出することもできるようになり、ボーナス月などに一度にまとめて掛金を拠出できるようになった。毎月掛金を拠出するのではなく、ボーナス一括払いのように拠出するなど、よりフレキシブルな対応ができるようになったのだ。

デメリットも理解したうえで活用を

iDeCoは、国民が老後に向けた資産形成をしやすいように、と国が設けた制度だ。確かにデメリットもあるが、老後の生活に備えるという点に絞れば、税制優遇措置などメリットはかなり大きい。

「長生きすれば年金だけでは生活できない」と言われる時代になり、今後は将来に備えた資産形成がますます重要になる。その意味で、iDeCoの活用の仕方は、老後の生活を考えるうえで重要なポイントになるだろう。

まずはiDeCoのメリット・デメリットをしっかり押さえ、自分に合った金融機関や活用方法を考えてみてほしい。(ZUU online 編集部)

個人投資家 Q.利用している証券会社と選んだ理由、評価しているポイントについて教えてください。

もっぱら利用しているのは楽天証券です。その理由は、貸株サービスが便利だから。貸株サービスとは、保有中の株式を証券会社へ貸し出し、その見返りに貸株金利を得られるというものです。 ほかのネット証券にも同様のサービスがありますが、100株単位で自分が貸したい株数を選択できるというのは楽天証券だけですね。それに、確定申告の際に必要な貸株で得た利益の証明書も作成してもらえるのも助かります。いろいろな証券会社の口座を試してみたうえで、現在は楽天証券がメインの証券会社になっていますね。

響煇嚆矢さんのインタビュー記事はこちら

\iDeCo3年連続新規加入者数No.1!(楽天証券調べ)/

iDeCoを扱うネット証券会社紹介

商品ラインナップが豊富 SBI証券のiDeCo

.png?v=1645218505)

SBI証券の特長は、なんといっても商品ラインナップの豊富さだ。投資信託だけで83本も揃っているため、自分に合う商品を選ぶことができる。これだけ商品があるとどれを選んでいいのかわからなくなるという人には、簡単な質問に答えるだけでおすすめの運用商品を選んでくれるロボアドバイザー「SBI-iDeCoロボ」もあるので安心だ。ロボアドバイザーはSBI証券に口座を開設していなくても無料で利用できるため、iDeCoに興味を持ったらまずは無料アドバイスを受けてみるといいだろう。

初心者でも安心のサポート体制 楽天証券のiDeCo

投資初心者でも安心してiDeCoを始められるよう、無料セミナーやスタートガイドが充実しているのが楽天証券だ。WebセミナーではiDeCoの基礎知識から商品解説まで、あらゆる疑問を解決してくれる。またマイクロソフトやアップルなどの米国の有力企業に投資できる「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド)」など、魅力的な商品も多い。楽天バンガードシリーズは、楽天でしか買えない投資信託であり、これに魅力を感じた場合は楽天を選ぶのが正解だ。

低コスト商品を中心に厳選 マネックス証券のiDeCo

.png?v=1626244368)

マネックス証券の魅力は、低コスト商品を厳選しており選びやすいラインナップになっていることだ。現在24本の投資信託から選べるが、信託報酬率が年0.15%未満のものなど、運用コストのが低いものが揃っている。iDeCo専門スタッフが対応してくれるお問い合わせダイヤルは、土曜日も受付をしている。マネックスアドバイザーという専用のロボアドバイザーがプランを提案してくれるなど、サービスも充実している。

厳選した商品や、電話サポートが魅力 松井証券のiDeCo

%20(1).png?v=1626250310)

松井証券のiDeCoで選べる投資信託は11本と少ない。しかし、信託報酬が最安クラスで魅力的なものだけを厳選しており、他のネット証券会社でも人気の商品のみを扱っている。創業100年の歴史を持つ松井証券が自信を持って勧める投資信託だけが揃っているため、選びやすいのが魅力だ。電話やメールを使ったサポートにも定評があり、投資初心者にも優しい証券会社と言える。

ネット証券の口座開設方法を解説

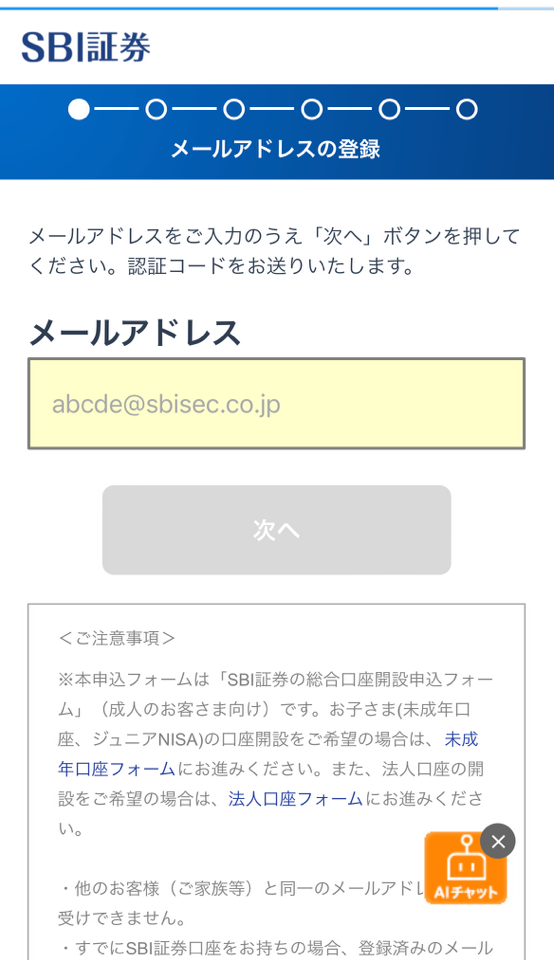

ネット証券の代表例としてSBI証券の口座開設方法を説明する。実STEP1 メールアドレスの登録

まずはメールアドレスを入力し、仮登録する。

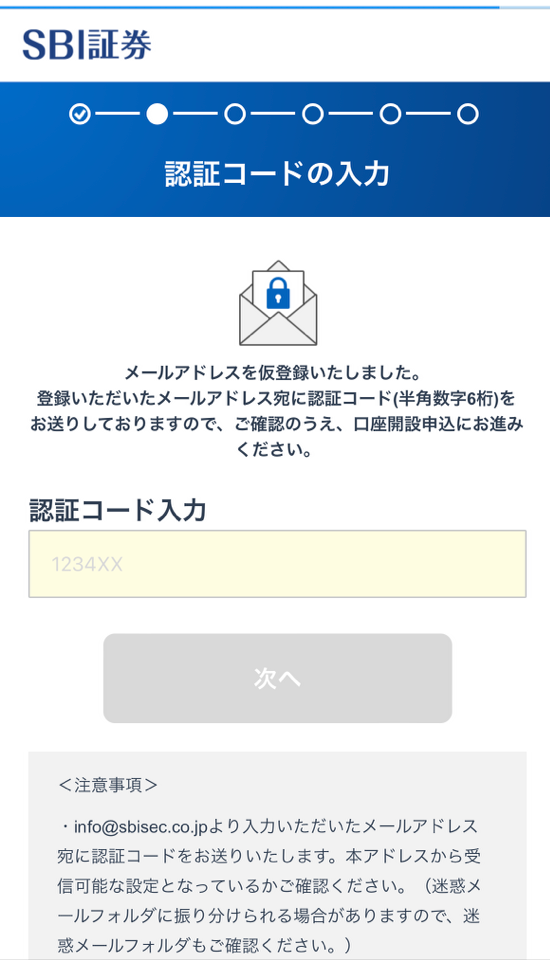

STEP2 認証コードの入力

登録したメールアドレス宛に届いた認証コードを入力する。

\証券口座開設数1,000万突破!/

STEP3 お客様情報の設定

氏名・住所・生年月日などの基本情報を入力する。

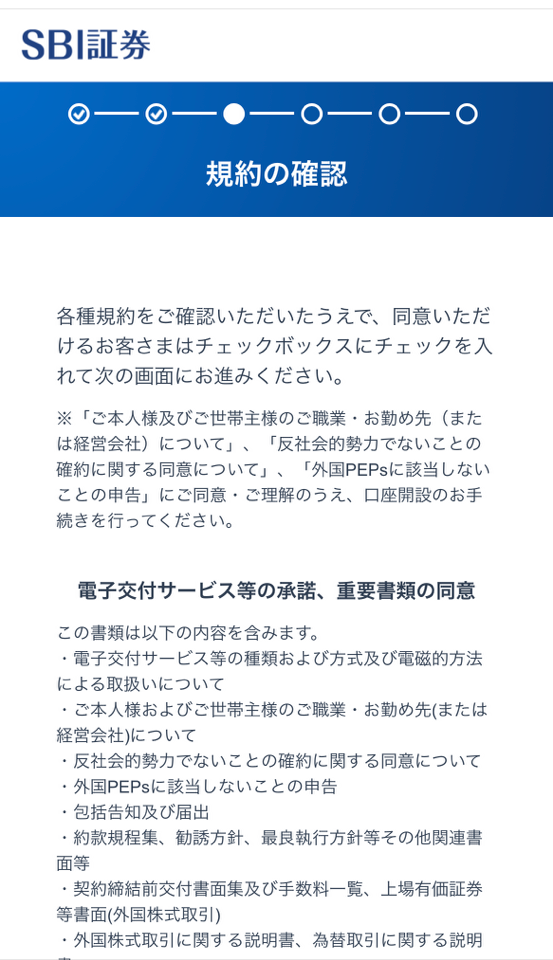

STEP4 規約の確認

各規約のPDFを確認し、同意のチェックボックスにチェックを入れる。

STEP5 入力内容の確認

入力した内容を確認する。

\証券口座開設数1,000万突破!/

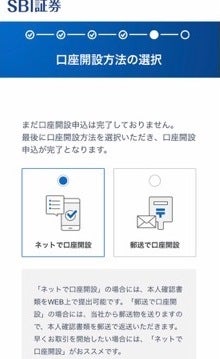

STEP6 口座開設方法の選択

口座開設の方法を選択する。本人確認書類の提出をWEB上で行う「ネットで口座開設」または提出を郵送で行う「郵送で口座開設」がある。

STEP7 口座開設申し込みの完了

申し込みが完了後、申し込み完了メールに次のステップが記載されている。

「ネットで口座開設」を選択した場合は、メールのアドレスから専用ページにアクセスし、本人確認書類の提出する。

実際に口座開設しiDeCoを始めてみる

口座開設数1位、IPO取扱数1位、投信本数1位、外国株取扱国数1位

>>SBI証券の口座開設はこちら

2019年~2021年の新規加入者数(が)業界1位!(楽天証券調べ)

>>楽天証券の口座開設はこちら

米国株の取扱に強く、IPO取扱数2位、ミニ株も取引できる、手数料も安い

>>マネックス証券の口座開設はこちら

少額取引の手数料が0円

>>松井証券の口座開設はこちら

iDeCoに関するよくある質問

積み立て金額はいくらから設定できるの?

iDeCoの積み立て金額は毎月最低5,000円から1,000円単位で設定することが可能だ。

積み立て金額は変更できるの?

iDeCoの積み立て金額は年に1回だけ変更することができる。

運用商品はどんなものがあるの?

iDeCoで運用できる商品は「元本確保型」と「元本確保型以外(価格変動型)」の2種類がある。「元本確保型」は保険や定期預金のことを指す。一方で「元本確保型以外(価格変動型)」は投資信託等のことを指す。リターンとリスクの両面から自分の考えににあった商品を選択するといいだろう。

記事にコメントいただいた専門家

2011年に数十万円を元手に株式投資をスタートし、日本株のトレードで2018年には運用資産5億円を達成した敏腕投資家。

■公式ブログ:Be a pioneer

■公式Twitter:@hibiki_koshi

個人投資家。1992年頃、あるマネー誌の記事に触発され株式投資をスタート。掃除夫として働きながらコツコツと投資を続け、2013年に資産が1億円の大台を突破。2014年に仕事をやめ専業投資家に転身。バリュー株投資や高配当株を資産の礎としながら、信用取引で高成長株を狙う投資手法で資産を増やし、現在の資産額は5億円を突破。

Twitterアカウント:@sp500500

個人投資家。2011年に数十万円を元手に株式投資をスタートし、日本株のトレードで2018年には運用資産5億円を達成した敏腕投資家。

個人投資家。バリュー株投資や高配当株を資産の礎としながら、信用取引で高成長株を狙う投資手法で資産を増やし、現在の資産額は5億円を突破。